tedi last 04/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi

|

|

|

- Yanti Setiawan

- 6 tahun lalu

- Tontonan:

Transkripsi

1 tedi last 04/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi

2 KEBIJAKAN AKUNTANSI Persediaan adalah aset lancar dalam bentuk : 1. Barang/perlengkapan untuk mendukung kegiatan operasional pemerintah daerah, 2. Barang untuk dijual 3. Barang untuk diserahkan dalam rangka pelayanan kepada masyarakat. Klasifikasi persediaan : 1. Barang habis pakai, 2. Bahan untuk proses produksi, 3. Barang dalam proses produksi, 4. Barang untuk dijual/diserahkan kepada masyarakat dalam rangka kegiatan pemerintah.

3 Lanjutan. Pengakuan atas Persediaan : 1. Pada saat potensi manfaat ekonomi masa depan diperoleh dan dapat diukur dalam satuan moneter secara andal, 2. Pada saat barang diterima, atau hak kepemilikannya dan/atau kepenguasaannya berpindah. Pengakuan Beban Persediaan : 1. Pendekatan aset, dimana beban persediaan diakui ketika persediaan telah dipakai atau dikonsumsi. Pendekatan aset digunakan untuk persediaan-persediaan yang maksud penggunaannya untuk selama satu periode akuntansi, atau untuk maksud berjaga-jaga. 2. Pendekatan beban, dimana setiap pembelian persediaan akan langsung dicatat sebagai beban persediaan. Pendekatan beban digunakan untuk persediaan-persediaan yang maksud penggunaannya untuk waktu yang segera/kegiatan tertentu.

4 Lanjutan Selisih Persediaan (antara catatan persediaan vs hasil stock opname) yang disebabkan karena hilang, usang, kadaluarsa, atau rusak : 1. Bila selisih persediaan dipertimbangkan sebagai suatu jumlah yang normal, maka selisih persediaan ini diperlakukan sebagai beban. 2. Bila selisih persediaan dipertimbangkan sebagai suatu jumlah yang abnormal/signifikan, maka selisih persediaan ini diperlakukan sebagai kerugian daerah. Persediaan dalam kondisi rusak atau usang tidak dilaporkan dalam neraca, tetapi diungkapkan dalam Catatan atas Laporan Keuangan.

5 Lanjutan Persediaan diakui sebesar : 1. Biaya perolehan (bila diperoleh dengan pembelian). Biaya perolehan persediaan meliputi harga pembelian, biaya pengangkutan, biaya penanganan dan biaya lainnya yang secara langsung dapat dibebankan pada perolehan persediaan. Potongan harga, rabat, dan lainnya yang serupa mengurangi biaya perolehan. 2. Harga pokok produksi (diperoleh dengan memproduksi sendiri). Harga pokok produksi persediaan meliputi biaya langsung yang terkait dengan persediaan yang diproduksi dan biaya tidak langsung yang dialokasikan secara sistematis. 3. Nilai wajar, (bila diperoleh dengan cara lainnya misalnya donasi). Harga/nilai wajar persediaan meliputi nilai tukar aset atau penyelesaian kewajiban antar pihak yang memahami dan berkeinginan melakukan transaksi wajar (arm length transaction). Nilai wajar juga digunakan untuk menyajikan persediaan berupa hewan dan tanaman yang dikembangbiakkan.

6 Lanjutan Persediaan dinilai dengan menggunakan : 1. Metode Masuk Pertama Keluar Pertama; atau 2. Metode Rata-rata Tertimbang; atau 3. Metode Harga Pembelian Terakhir apabila setiap unit persediaan nilainya tidak material dan bermacam-macam jenis). Persediaan dicatat dengan menggunakan salah satu metode berikut : 1. Metode Perpetual. Metode ini digunakan untuk jenis persediaan yang berkaitan dengan operasional utama di SKPD dan membutuhkan pengendalian yang kuat (misal : persediaan obat-obatan, persediaan pupuk). 1. Metode Periodik. Metode ini digunakan untuk persediaan yang sifatnya sebagai pendukung kegiatan SKPD, (misal : persediaan ATK).

7 Lanjutan Persediaan disajikan di Neraca pada kelompok Aset Lancar. Persediaan diungkapkan dalam CaLK meliputi informasi : 1. Kebijakan akuntansi yang digunakan dalam pengukuran persediaan; 2.Penjelasan lebih lanjut persediaan seperti barang atau perlengkapan yang digunakan dalam pelayanan masyarakat, barang atau perlengkapan yang digunakan dalam proses produksi, barang yang disimpan untuk dijual atau diserahkan kepada masyarakat, dan barang yang masih dalam proses produksi yang dimaksudkan untuk dijual atau diserahkan kepada masyarakat; dan 3.Jenis, jumlah, dan nilai persediaan dalam kondisi rusak atau usang.

8 AKUNTANSI PERSEDIAAN PADA SAPD SKPD Pihak-pihak yang terkait dalam sistem akuntansi persediaan antara lain adalah : 1. Bendahara Barang atau Pengurus Barang. 2. Bendahara Pengeluaran. 3. Pejabat Pelaksana Teknis Kegiatan. 4.Pejabat Penatausahaan Keuangan SKPD. Dokumen-dokumen yang digunakan dalam sistem akuntansi persediaan antara lain adalah: 1. Bukti Belanja Persediaan (bilapembayaran menggunakan UP). 2. Berita Acara Serah Terima Barang BAST (bila pembayaran dg mekanisme LS). 3. Berita Acara Pemeriksaan Persediaan (dokumen sumber hasil stock opname sebagai dasar jurnal penyesuaian) 4.SP2D LS (bila ppembayaran dg mekanisme LS).

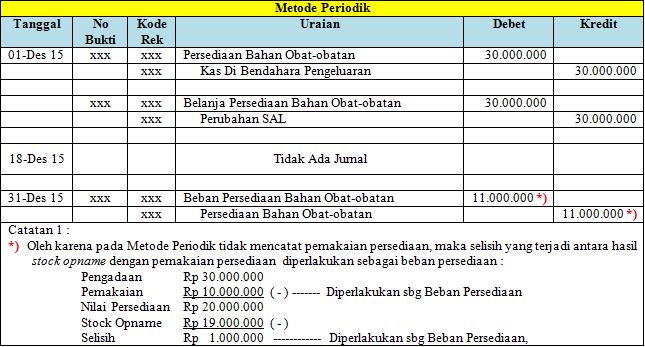

9 JURNAL STANDAR Pecatatan Persediaan dengan Metode Periodik :

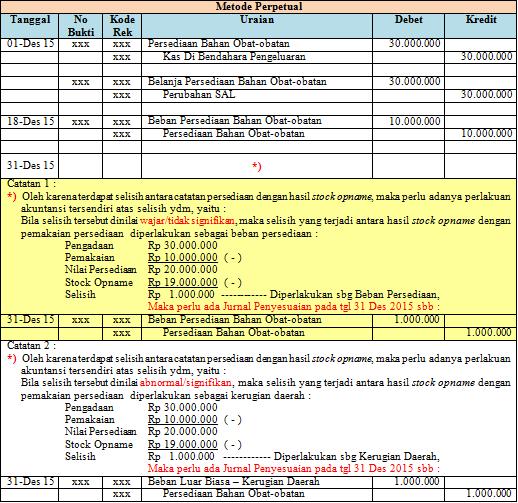

10 Lanjutan Pencatatan Persediaan dengan Metode Perpetual :

11 Contoh : ILUSTRASI Pada tanggal 1 Desember 2015, Dinas Kesehatan Kota Tasikmalaya membeli obat-obatan seharga Rp ,oo secara tunai. Pada tanggal 18 Desember 2015, terjadi pemakaian obatobatan senilai Rp ,oo. Pada tanggal 31 Desember 2015, dilakukan stock opname obat-obatan dan diketahui bahwa obat-obatan yang tersisa di gudang adalah senilai Rp ,00. Maka, Fungsi Akuntansi SKPD mencatat :

12 Lanjutan.

13 Lanjutan.

14 . tedi.doc Sumber : Peraturan Menteri Dalam Negeri No 64 Th 2013

BAB VII KEBIJAKAN AKUNTANSI PERSEDIAAN

BAB VII KEBIJAKAN AKUNTANSI PERSEDIAAN A. UMUM 1. Definisi Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah daerah, dan

BAB VII KEBIJAKAN AKUNTANSI PERSEDIAAN A. UMUM 1. Definisi Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah daerah, dan

KEBIJAKAN AKUNTANSI NOMOR 12 AKUNTANSI PERSEDIAAN

LAMPIRAN B.XII. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 20 TAHUN 2014 TANGGAL : 30 MEI 2014 KEBIJAKAN AKUNTANSI NOMOR 12 AKUNTANSI PERSEDIAAN A. UMUM 1. Definisi Persediaan adalah asset lancer dalam

LAMPIRAN B.XII. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 20 TAHUN 2014 TANGGAL : 30 MEI 2014 KEBIJAKAN AKUNTANSI NOMOR 12 AKUNTANSI PERSEDIAAN A. UMUM 1. Definisi Persediaan adalah asset lancer dalam

KEBIJAKAN AKUNTANSI PERSEDIAAN

Lampiran III.7 Peraturan Bupati Bungo Nomor 20 Tahun 2014 Tentang Kebijakan Akuntansi Pemerintah Kabupaten Bungo KEBIJAKAN AKUNTANSI PERSEDIAAN I. PENDAHULUAN I.1. Tujuan 1. Tujuan kebijakan akuntansi

Lampiran III.7 Peraturan Bupati Bungo Nomor 20 Tahun 2014 Tentang Kebijakan Akuntansi Pemerintah Kabupaten Bungo KEBIJAKAN AKUNTANSI PERSEDIAAN I. PENDAHULUAN I.1. Tujuan 1. Tujuan kebijakan akuntansi

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI PERSEDIAAN KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI PERSEDIAAN KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH DEFINISI Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI PERSEDIAAN KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH DEFINISI Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan

SISTEM AKUNTANSI NOMOR 07 AKUNTANSI PERSEDIAAN

LAMPIRAN VII. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 07 AKUNTANSI PERSEDIAAN A. UMUM 1. Definisi PSAP 05 Peraturan Pemerintah 71 tahun

LAMPIRAN VII. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 07 AKUNTANSI PERSEDIAAN A. UMUM 1. Definisi PSAP 05 Peraturan Pemerintah 71 tahun

PSAP NO 05 AKUNTANSI PERSEDIAAN

PSAP NO 05 AKUNTANSI PERSEDIAAN Definisi Pengakuan Pengukuran Penyajian Dan Pengungkapan tedi last 10/16 1 BATASAN PERSEDIAAN Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan

PSAP NO 05 AKUNTANSI PERSEDIAAN Definisi Pengakuan Pengukuran Penyajian Dan Pengungkapan tedi last 10/16 1 BATASAN PERSEDIAAN Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan

AKUNTANSI PERSEDIAAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 05 PRESIDEN REPUBLIK INDONESIA

LAMPIRAN I.0 PERATURAN PEMERINTAH NOMOR TAHUN TANGGAL OKTOBER STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 AKUNTANSI PERSEDIAAN Lampiran I.0 PSAP 0 (i) DAFTAR ISI Paragraf PENDAHULUAN

LAMPIRAN I.0 PERATURAN PEMERINTAH NOMOR TAHUN TANGGAL OKTOBER STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 AKUNTANSI PERSEDIAAN Lampiran I.0 PSAP 0 (i) DAFTAR ISI Paragraf PENDAHULUAN

STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 05 AKUNTANSI PERSEDIAAN

STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 AKUNTANSI PERSEDIAAN KOMITE STANDAR AKUNTANSI PEMERINTAHAN DESEMBER 00 DAFTAR ISI Paragraf PENDAHULUAN --------------------------------------------------------------------------

STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 AKUNTANSI PERSEDIAAN KOMITE STANDAR AKUNTANSI PEMERINTAHAN DESEMBER 00 DAFTAR ISI Paragraf PENDAHULUAN --------------------------------------------------------------------------

BAB VII SISTEM AKUNTANSI PERSEDIAAN

BAB VII SISTEM AKUNTANSI PERSEDIAAN A. UMUM 1. Definisi PSAP Nomor 05 Peraturan Pemerintah Nomor 71 tahun 2010 menyatakan bahwa persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang

BAB VII SISTEM AKUNTANSI PERSEDIAAN A. UMUM 1. Definisi PSAP Nomor 05 Peraturan Pemerintah Nomor 71 tahun 2010 menyatakan bahwa persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang

KEBIJAKAN AKUNTANSI PERSEDIAAN

LAMPIRAN VI PERATURAN MENTERI KEUANGAN NOMOR 219/PMK.05/2013 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PUSAT A. DEFINISI MENTERI KEUANGAN SALINAN KEBIJAKAN AKUNTANSI PERSEDIAAN Persediaan adalah aset lancar

LAMPIRAN VI PERATURAN MENTERI KEUANGAN NOMOR 219/PMK.05/2013 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PUSAT A. DEFINISI MENTERI KEUANGAN SALINAN KEBIJAKAN AKUNTANSI PERSEDIAAN Persediaan adalah aset lancar

BAB 10 AKUNTANSI PERSEDIAAN

BAB 10 AKUNTANSI PERSEDIAAN DEFINISI PERSEDIAAN Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barangbarang yang

BAB 10 AKUNTANSI PERSEDIAAN DEFINISI PERSEDIAAN Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barangbarang yang

tedi last 04/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi

tedi last 04/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi KEBIJAKAN AKUNTANSI Definisi : Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 bulan untuk digunakan, atau dimaksudkan

tedi last 04/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi KEBIJAKAN AKUNTANSI Definisi : Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 bulan untuk digunakan, atau dimaksudkan

AKUNTANSI PERSEDIAAN PEMERINTAH PROVINSI DKI JAKARTA

AKUNTANSI PERSEDIAAN PEMERINTAH PROVINSI DKI JAKARTA PERSEDIAAN Barang untuk operasional atau untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat Barang yang ada gudang Dikeluarkan

AKUNTANSI PERSEDIAAN PEMERINTAH PROVINSI DKI JAKARTA PERSEDIAAN Barang untuk operasional atau untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat Barang yang ada gudang Dikeluarkan

STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 05 AKUNTANSI PERSEDIAAN

STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 AKUNTANSI PERSEDIAAN PSAP No. 0 Akuntansi Persediaan 0 0 STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 AKUNTANSI PERSEDIAAN Paragraf-paragraf yang ditulis

STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 AKUNTANSI PERSEDIAAN PSAP No. 0 Akuntansi Persediaan 0 0 STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 AKUNTANSI PERSEDIAAN Paragraf-paragraf yang ditulis

BAB II LANDASAN TEORI. keakuratan data dan penelitian yang dilakukan saat ini. Dalam penelitian

6 BAB II LANDASAN TEORI A. Penelitian Terdahulu Hasil penelitian terdahulu digunakan sebagai refrensi dalam menunjang keakuratan data dan penelitian yang dilakukan saat ini. Dalam penelitian terdahulu

6 BAB II LANDASAN TEORI A. Penelitian Terdahulu Hasil penelitian terdahulu digunakan sebagai refrensi dalam menunjang keakuratan data dan penelitian yang dilakukan saat ini. Dalam penelitian terdahulu

tedi last 02/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi Jurnal

tedi last 02/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi Jurnal KEBIJAKAN AKUNTANSI Perbedaan Belanja dan Beban Lanjutan : Klasifikasi Beban/Belanja Dan Kewenangan Pencatatannya : lanjutan : KEBIJAKAN

tedi last 02/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi Jurnal KEBIJAKAN AKUNTANSI Perbedaan Belanja dan Beban Lanjutan : Klasifikasi Beban/Belanja Dan Kewenangan Pencatatannya : lanjutan : KEBIJAKAN

AKUNTANSI PERSEDIAAN

LAMPIRAN VII PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR TAHUN 00 TANGGAL 1 JUNI 00 STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 AKUNTANSI PERSEDIAAN DAFTAR ISI Paragraf PENDAHULUAN-------------------------------------------------------------------------

LAMPIRAN VII PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR TAHUN 00 TANGGAL 1 JUNI 00 STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 AKUNTANSI PERSEDIAAN DAFTAR ISI Paragraf PENDAHULUAN-------------------------------------------------------------------------

BAB 1 PENDAHULUAN. 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Sebagai salah satu negara yang tergabung sebagai anggota ASEAN, Indonesia termasuk negara yang sepakat untuk mengaplikasikan sistem perdagangan bebas pada akhir tahun

BAB 1 PENDAHULUAN 1.1 Latar Belakang Sebagai salah satu negara yang tergabung sebagai anggota ASEAN, Indonesia termasuk negara yang sepakat untuk mengaplikasikan sistem perdagangan bebas pada akhir tahun

LAMPIRAN IX PERATURAN BUPATI POLEWALI MANDAR NOMOR : 29 TAHUN 2014 TANGGAL : 27 OKTOBER 2014 KEBIJAKAN AKUNTANSI NOMOR 08 AKUNTANSI PERSEDIAAN

LAMPIRAN IX PERATURAN BUPATI POLEWALI MANDAR NOMOR : 29 TAHUN 2014 TANGGAL : 27 OKTOBER 2014 KEBIJAKAN AKUNTANSI NOMOR 08 AKUNTANSI PERSEDIAAN Paragraf-paragraf yang ditulis dengan huruf tebal dan miring

LAMPIRAN IX PERATURAN BUPATI POLEWALI MANDAR NOMOR : 29 TAHUN 2014 TANGGAL : 27 OKTOBER 2014 KEBIJAKAN AKUNTANSI NOMOR 08 AKUNTANSI PERSEDIAAN Paragraf-paragraf yang ditulis dengan huruf tebal dan miring

Kebijakan Akuntansi Persediaan. Presented by Your Name

Kebijakan Akuntansi Persediaan Presented by Your Name Dasar Hukum Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan PSAP 05 Akuntansi Persediaan Peraturan Pemerintah Nomor

Kebijakan Akuntansi Persediaan Presented by Your Name Dasar Hukum Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan PSAP 05 Akuntansi Persediaan Peraturan Pemerintah Nomor

BUPATI SINJAI PROVINSI SULAWESI SELATAN PERATURAN BUPATI SINJAI NOMOR 19 TAHUN 2016 TENTANG

BUPATI SINJAI PROVINSI SULAWESI SELATAN PERATURAN BUPATI SINJAI NOMOR 19 TAHUN 2016 TENTANG PEDOMAN PENGELOLAAN BARANG PERSEDIAAN DI LINGKUNGAN PEMERINTAH KABUPATEN SINJAI DENGAN RAHMAT TUHAN YANG MAHA

BUPATI SINJAI PROVINSI SULAWESI SELATAN PERATURAN BUPATI SINJAI NOMOR 19 TAHUN 2016 TENTANG PEDOMAN PENGELOLAAN BARANG PERSEDIAAN DI LINGKUNGAN PEMERINTAH KABUPATEN SINJAI DENGAN RAHMAT TUHAN YANG MAHA

BAB IV KEBIJAKAN AKUNTANSI

BAB IV KEBIJAKAN AKUNTANSI Tujuan kebijakan akuntansi adalah menciptakan keseragaman dalam penerapan perlakuan akuntansi dan penyajian laporan keuangan, sehingga meningkatkan daya banding di antara laporan

BAB IV KEBIJAKAN AKUNTANSI Tujuan kebijakan akuntansi adalah menciptakan keseragaman dalam penerapan perlakuan akuntansi dan penyajian laporan keuangan, sehingga meningkatkan daya banding di antara laporan

BAB VIII AKUNTANSI PERSEDIAAN

Tujuan Akuntansi Persediaan adalah memberi petunjuk kepada organisasi yang terkait dalam pelaksanaan pencatatan dan pelaporan Persediaan agar organisasi tersebut memiliki persepsi yang sama sehingga tercapai

Tujuan Akuntansi Persediaan adalah memberi petunjuk kepada organisasi yang terkait dalam pelaksanaan pencatatan dan pelaporan Persediaan agar organisasi tersebut memiliki persepsi yang sama sehingga tercapai

BUPATI KAYONG UTARA PERATURAN BUPATI KAYONG UTARA NOMOR 12 TAHUN 2012 TENTANG PEDOMAN PENGELOLAAN BARANG PERSEDIAAN DENGAN RAHMAT TUHAN YANG MAHA ESA

BUPATI KAYONG UTARA PERATURAN BUPATI KAYONG UTARA NOMOR 12 TAHUN 2012 TENTANG PEDOMAN PENGELOLAAN BARANG PERSEDIAAN DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI KAYONG UTARA, Menimbang : a. Bahwa dalam rangka

BUPATI KAYONG UTARA PERATURAN BUPATI KAYONG UTARA NOMOR 12 TAHUN 2012 TENTANG PEDOMAN PENGELOLAAN BARANG PERSEDIAAN DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI KAYONG UTARA, Menimbang : a. Bahwa dalam rangka

BAB VIII AKUNTANSI PERSEDIAAN

BAB VIII AKUNTANSI PERSEDIAAN Tujuan Akuntansi Persediaan adalah memberi petunjuk kepada organisasi yang terkait dalam pelaksanaan pencatatan dan pelaporan Persediaan agar organisasi tersebut memiliki

BAB VIII AKUNTANSI PERSEDIAAN Tujuan Akuntansi Persediaan adalah memberi petunjuk kepada organisasi yang terkait dalam pelaksanaan pencatatan dan pelaporan Persediaan agar organisasi tersebut memiliki

PERATURAN KEPALA BADAN NARKOTIKA NASIONAL NOMOR 13 TAHUN 2011 TENTANG

PERATURAN KEPALA BADAN NARKOTIKA NASIONAL NOMOR 13 TAHUN 2011 TENTANG PETUNJUK TEKNIS PENGELOLAAN BARANG PERSEDIAAN DI LINGKUNGAN BADAN NARKOTIKA NASIONAL DENGAN RAHMAT TUHAN YANG MAHA ESA KEPALA BADAN

PERATURAN KEPALA BADAN NARKOTIKA NASIONAL NOMOR 13 TAHUN 2011 TENTANG PETUNJUK TEKNIS PENGELOLAAN BARANG PERSEDIAAN DI LINGKUNGAN BADAN NARKOTIKA NASIONAL DENGAN RAHMAT TUHAN YANG MAHA ESA KEPALA BADAN

AKUNTANSI TRANSFER (Aplikasi pada SAPD PPKD)

") AKUNTANSI TRANSFER (Aplikasi pada SAPD PPKD) Kebijakan Akuntansi Jurnal Standar Ilustrasi Jurnal tedi last 02/17 KEBIJAKAN AKUNTANSI Transfer : Penerimaan atau pengeluaran uang oleh suatu entitas pelaporan

AKUNTANSI TRANSFER (Aplikasi pada SAPD PPKD) Kebijakan Akuntansi Jurnal Standar Ilustrasi Jurnal tedi last 02/17 KEBIJAKAN AKUNTANSI Transfer : Penerimaan atau pengeluaran uang oleh suatu entitas pelaporan

AKUNTANSI BASIS AKRUAL SATUAN PERANGKAT KERJA DAERAH

1 AKUNTANSI BASIS AKRUAL SATUAN PERANGKAT KERJA DAERAH KASUS : Berikut ini diberikan data anggaran yang ada SKPD- Dinas Kesehatan di Pemda SUKAMULYA yang ditetapkan tanggal 1 Januari 2015. KETERANGAN Anggaran

1 AKUNTANSI BASIS AKRUAL SATUAN PERANGKAT KERJA DAERAH KASUS : Berikut ini diberikan data anggaran yang ada SKPD- Dinas Kesehatan di Pemda SUKAMULYA yang ditetapkan tanggal 1 Januari 2015. KETERANGAN Anggaran

Laporan Keuangan Tahun Anggaran 2015

Laporan Keuangan Tahun Anggaran 2015 Kantor Perpustakaan dan Arsip Daerah Kota Bandung Jalan. Caringin No. 103 Bandung Telp/Fax (022) 5410403 PEMERINTAH KOTA BANDUNG KANTOR PERPUSTAKAAN DAN ARSIP DAERAH

Laporan Keuangan Tahun Anggaran 2015 Kantor Perpustakaan dan Arsip Daerah Kota Bandung Jalan. Caringin No. 103 Bandung Telp/Fax (022) 5410403 PEMERINTAH KOTA BANDUNG KANTOR PERPUSTAKAAN DAN ARSIP DAERAH

BUPATI JAYAPURA PROVINSI PAPUA

BUPATI JAYAPURA PROVINSI PAPUA PERATURAN BUPATI JAYAPURA NOMOR 50 TAHUN 2015 TENTANG PERUBAHAN ATAS PERATURAN BUPATI JAYAPURA NOMOR 36 TAHUN 2015 TENTANG PERUBAHAN PERATURAN BUPATI NOMOR 58 TAHUN 2014

BUPATI JAYAPURA PROVINSI PAPUA PERATURAN BUPATI JAYAPURA NOMOR 50 TAHUN 2015 TENTANG PERUBAHAN ATAS PERATURAN BUPATI JAYAPURA NOMOR 36 TAHUN 2015 TENTANG PERUBAHAN PERATURAN BUPATI NOMOR 58 TAHUN 2014

tedi last 04/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi

tedi last 04/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi Investasi : Aset yang dimaksudkan untuk memperoleh manfaat ekonomi seperti bunga, dividen dan royalti, dan atau manfaat sosial, sehingga dapat

tedi last 04/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi Investasi : Aset yang dimaksudkan untuk memperoleh manfaat ekonomi seperti bunga, dividen dan royalti, dan atau manfaat sosial, sehingga dapat

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI ASET TETAP KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI ASET TETAP KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH DEFINISI Aset tetap adalah aset berwujud yang mempunyai masa manfaat

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI ASET TETAP KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH DEFINISI Aset tetap adalah aset berwujud yang mempunyai masa manfaat

AKUNTANSI KEWAJIBAN (Aplikasi pada SAPD SKPD Dan PPKD)

") AKUNTANSI KEWAJIBAN (Aplikasi pada SAPD SKPD Dan PPKD) Kebijakan Akuntansi Jurnal Standar pada SAPD SKPD Jurnal Standar pada SAPD PPKD tedi last 04/17 KEBIJAKAN AKUNTANSI PP No 71 Tahun 2010 Kewajiban

AKUNTANSI KEWAJIBAN (Aplikasi pada SAPD SKPD Dan PPKD) Kebijakan Akuntansi Jurnal Standar pada SAPD SKPD Jurnal Standar pada SAPD PPKD tedi last 04/17 KEBIJAKAN AKUNTANSI PP No 71 Tahun 2010 Kewajiban

Walikota Tasikmalaya Provinsi Jawa Barat

- 1 - Walikota Tasikmalaya Provinsi Jawa Barat PERATURAN WALIKOTA TASIKMALAYA NOMOR 36 TAHUN 2016 TENTANG PEDOMAN KAPITALISASI ASET TETAP PEMERINTAH KOTA TASIKMALAYA Menimbang : a. DENGAN RAHMAT TUHAN

- 1 - Walikota Tasikmalaya Provinsi Jawa Barat PERATURAN WALIKOTA TASIKMALAYA NOMOR 36 TAHUN 2016 TENTANG PEDOMAN KAPITALISASI ASET TETAP PEMERINTAH KOTA TASIKMALAYA Menimbang : a. DENGAN RAHMAT TUHAN

WALIKOTA YOGYAKARTA PROVINSI DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 39 TAHUN 2014 TENTANG

WALIKOTA YOGYAKARTA PROVINSI DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 39 TAHUN 2014 TENTANG PEDOMAN PENGELOLAAN BARANG PERSEDIAAN DI LINGKUNGAN PEMERINTAH KOTA YOGYAKARTA DENGAN RAHMAT

WALIKOTA YOGYAKARTA PROVINSI DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 39 TAHUN 2014 TENTANG PEDOMAN PENGELOLAAN BARANG PERSEDIAAN DI LINGKUNGAN PEMERINTAH KOTA YOGYAKARTA DENGAN RAHMAT

SISTEM AKUNTANSI NOMOR 13 AKUNTANSI KEWAJIBAN

LAMPIRAN XIII. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 13 AKUNTANSI KEWAJIBAN A. UMUM 1. Definisi Dalam Peraturan Pemerintah 71 Tahun 2010

LAMPIRAN XIII. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 13 AKUNTANSI KEWAJIBAN A. UMUM 1. Definisi Dalam Peraturan Pemerintah 71 Tahun 2010

GUBERNUR DAERAH ISTIMEWA YOGYAKARTA RANCANGAN PERATURAN GUBERNUR DAERAH ISTIMEWA YOGYAKARTA NOMOR 22.2 TAHUN 2010 TENTANG

SALINAN GUBERNUR DAERAH ISTIMEWA YOGYAKARTA RANCANGAN PERATURAN GUBERNUR DAERAH ISTIMEWA YOGYAKARTA NOMOR 22.2 TAHUN 2010 TENTANG PENGELOLAAN BARANG PERSEDIAAN DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR

SALINAN GUBERNUR DAERAH ISTIMEWA YOGYAKARTA RANCANGAN PERATURAN GUBERNUR DAERAH ISTIMEWA YOGYAKARTA NOMOR 22.2 TAHUN 2010 TENTANG PENGELOLAAN BARANG PERSEDIAAN DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR

WALIKOTA YOGYAKARTA DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 102 TAHUN 2016

WALIKOTA YOGYAKARTA DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 102 TAHUN 2016 TENTANG PERUBAHAN KEDUA ATAS PERATURAN WALIKOTA NOMOR 71 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI DAN SISTEM

WALIKOTA YOGYAKARTA DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 102 TAHUN 2016 TENTANG PERUBAHAN KEDUA ATAS PERATURAN WALIKOTA NOMOR 71 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI DAN SISTEM

CATATAN ATAS LAPORAN KEUANGAN KECAMATAN ANTAPANI KOTA BANDUNG TAHUN ANGGARAN 2014

CATATAN ATAS LAPORAN KEUANGAN KECAMATAN ANTAPANI KOTA BANDUNG TAHUN ANGGARAN 2014 Sesuai dengan Undang-undang nomor 17 tahun 2003 tentang Keuangan Negara, Undang-undang nomor 1 tahun 2004 tentang Perbendaharaan

CATATAN ATAS LAPORAN KEUANGAN KECAMATAN ANTAPANI KOTA BANDUNG TAHUN ANGGARAN 2014 Sesuai dengan Undang-undang nomor 17 tahun 2003 tentang Keuangan Negara, Undang-undang nomor 1 tahun 2004 tentang Perbendaharaan

Struktur HOBO Persamaan Akuntansi Proses Akuntansi Bagan Akun Standar BAS tedi last 01/17

Struktur HOBO Persamaan Akuntansi Proses Akuntansi Bagan Akun Standar BAS tedi last 01/17 STRUKTUR HOBO Struktur hubungan entitas dalam akuntansi yang diimplementasikan di Pemda adalah : Struktur HOBO

Struktur HOBO Persamaan Akuntansi Proses Akuntansi Bagan Akun Standar BAS tedi last 01/17 STRUKTUR HOBO Struktur hubungan entitas dalam akuntansi yang diimplementasikan di Pemda adalah : Struktur HOBO

RALAT MODUL Halaman 16 Modul 3 BAB I (Kebijakan Akuntansi Pendapatan) huruf B angka 4 huruf a angka 1) huruf d), tertulis: Jurnal LO atau Neraca

huruf B angka 4 huruf a angka 1) huruf d), tertulis: Jurnal LO atau Neraca") RALAT MODUL 3 1. Halaman 16 Modul 3 BAB I (Kebijakan Akuntansi Pendapatan) huruf B angka 4 huruf a angka 1) huruf d), tertulis: Jurnal LO atau Neraca mor Kode Rekening Uraian Debit Kredit 14-07-15 ta Kredit

RALAT MODUL 3 1. Halaman 16 Modul 3 BAB I (Kebijakan Akuntansi Pendapatan) huruf B angka 4 huruf a angka 1) huruf d), tertulis: Jurnal LO atau Neraca mor Kode Rekening Uraian Debit Kredit 14-07-15 ta Kredit

Struktur organisasi Dinas Sosial Kota Bandung ditetapkan dengan Perda nomor 13 tahun 2007 tentang Susunan Organisasi Dinas Pemerintah Kota Bandung.

III. CATATAN ATAS LAPORAN KEUANGAN Struktur organisasi Dinas Sosial Kota Bandung ditetapkan dengan Perda nomor 13 tahun 2007 tentang Susunan Organisasi Dinas Pemerintah Kota Bandung. Sesuai dengan Undang-undang

III. CATATAN ATAS LAPORAN KEUANGAN Struktur organisasi Dinas Sosial Kota Bandung ditetapkan dengan Perda nomor 13 tahun 2007 tentang Susunan Organisasi Dinas Pemerintah Kota Bandung. Sesuai dengan Undang-undang

WALIKOTA YOGYAKARTA DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 122 TAHUN 2016 TENTANG

WALIKOTA YOGYAKARTA DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 122 TAHUN 2016 TENTANG PEDOMAN PENGELOLAAN BARANG PERSEDIAAN DI LINGKUNGAN PEMERINTAH KOTA YOGYAKARTA DENGAN RAHMAT TUHAN

WALIKOTA YOGYAKARTA DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 122 TAHUN 2016 TENTANG PEDOMAN PENGELOLAAN BARANG PERSEDIAAN DI LINGKUNGAN PEMERINTAH KOTA YOGYAKARTA DENGAN RAHMAT TUHAN

BERITA DAERAH KABUPATEN MAJALENGKA NOMOR : 19 TAHUN 2014 BUPATI MAJALENGKA PROVINSI JAWA BARAT PERATURAN BUPATI MAJALENGKA NOMOR 18 TAHUN 2014 TENTANG

BERITA DAERAH KABUPATEN MAJALENGKA SALINAN NOMOR : 19 TAHUN 2014 BUPATI MAJALENGKA PROVINSI JAWA BARAT PERATURAN BUPATI MAJALENGKA NOMOR 18 TAHUN 2014 TENTANG PEDOMAN TEKNIS PENGELOLAAN BARANG PERSEDIAAN

BERITA DAERAH KABUPATEN MAJALENGKA SALINAN NOMOR : 19 TAHUN 2014 BUPATI MAJALENGKA PROVINSI JAWA BARAT PERATURAN BUPATI MAJALENGKA NOMOR 18 TAHUN 2014 TENTANG PEDOMAN TEKNIS PENGELOLAAN BARANG PERSEDIAAN

DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BANYUWANGI,

1 BUPATI BANYUWANGI SALINAN PERATURAN BUPATI BANYUWANGI NOMOR 54 TAHUN 2015 TENTANG PERUBAHAN ATAS PERATURAN BUPATI BANYUWANGI NOMOR 32 TAHUN 2014 TENTANG KEBIJAKAN AKUNTASI PEMERINTAH DAERAH DENGAN RAHMAT

1 BUPATI BANYUWANGI SALINAN PERATURAN BUPATI BANYUWANGI NOMOR 54 TAHUN 2015 TENTANG PERUBAHAN ATAS PERATURAN BUPATI BANYUWANGI NOMOR 32 TAHUN 2014 TENTANG KEBIJAKAN AKUNTASI PEMERINTAH DAERAH DENGAN RAHMAT

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka 2.1.1. Sistem 2.1.1.1. Pengertian Sistem Menurut A.Hall (2001:5), sebuah sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan atau

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka 2.1.1. Sistem 2.1.1.1. Pengertian Sistem Menurut A.Hall (2001:5), sebuah sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan atau

BAB II DASAR TEORI. A. Pengertian Aset Tetap. 1. Definisi Aset Tetap. Aset tetap memiliki peranan besar dalam organisasi atau

8 BAB II DASAR TEORI A. Pengertian Aset Tetap 1. Definisi Aset Tetap Aset tetap memiliki peranan besar dalam organisasi atau perusahaan ditinjau dari segi fungsi, jumlah dana yang diinvestasikan, pengelolaannya,

8 BAB II DASAR TEORI A. Pengertian Aset Tetap 1. Definisi Aset Tetap Aset tetap memiliki peranan besar dalam organisasi atau perusahaan ditinjau dari segi fungsi, jumlah dana yang diinvestasikan, pengelolaannya,

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi dan Persediaan 2.1.1 Pengertian Akuntansi Secara umum, akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan informasi keuangan kepada

BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi dan Persediaan 2.1.1 Pengertian Akuntansi Secara umum, akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan informasi keuangan kepada

BUPATI PAKPAK BHARAT. NOMOR l0 TAHUN 20{ f

I f ' j I..1t ^. BUPATI PAKPAK BHARAT PERATURAN BUPATI PAKPAK BHARAT NOMOR l0 TAHUN 20{ f TENTANG PEDOMAN KAPITALISASI DAN METODE PENYUSUTAN SERTA MASA MANFAAT BARANG MILIK DAERAH DENGAN RAHMAT TUHAN YANG

I f ' j I..1t ^. BUPATI PAKPAK BHARAT PERATURAN BUPATI PAKPAK BHARAT NOMOR l0 TAHUN 20{ f TENTANG PEDOMAN KAPITALISASI DAN METODE PENYUSUTAN SERTA MASA MANFAAT BARANG MILIK DAERAH DENGAN RAHMAT TUHAN YANG

Akuntansi Satuan Kerja

LAMPIRAN C.1 : PERATURAN BUPATI BANGKA BARAT NOMOR : 3 Tahun 2010 TANGGAL: 6 Januari 2010 Akuntansi Satuan Kerja Pihak Terkait 1. Pejabat Penatausahaan Keuangan (PPK-SKPD) Dalam kegiatan ini, PPK-SKPD

LAMPIRAN C.1 : PERATURAN BUPATI BANGKA BARAT NOMOR : 3 Tahun 2010 TANGGAL: 6 Januari 2010 Akuntansi Satuan Kerja Pihak Terkait 1. Pejabat Penatausahaan Keuangan (PPK-SKPD) Dalam kegiatan ini, PPK-SKPD

SISTEM AKUNTANSI NOMOR 02 AKUNTANSI BEBAN DAN BELANJA. potensi jasa dalam periode pelaporan yang. pengeluaran atau konsumsi aset atau timbulnya

LAMPIRAN II. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 02 AKUNTANSI BEBAN DAN BELANJA A. UMUM 1. Definisi Beban adalah penurunan manfaat

LAMPIRAN II. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 02 AKUNTANSI BEBAN DAN BELANJA A. UMUM 1. Definisi Beban adalah penurunan manfaat

BERITA DAERAH KABUPATEN GUNUNGKIDUL ( Berita Resmi Pemerintah Kabupaten Gunungkidul ) Nomor : 48 Tahun : 2015

Nomor : 48 Tahun : 2015") BERITA DAERAH KABUPATEN GUNUNGKIDUL ( Berita Resmi Pemerintah Kabupaten Gunungkidul ) Nomor : 48 Tahun : 2015 PERATURAN BUPATI GUNUNGKIDUL NOMOR 48 TAHUN 2015 TENTANG PEDOMAN AMORTISASI ASET TAK BERWUJUD

BERITA DAERAH KABUPATEN GUNUNGKIDUL ( Berita Resmi Pemerintah Kabupaten Gunungkidul ) Nomor : 48 Tahun : 2015 PERATURAN BUPATI GUNUNGKIDUL NOMOR 48 TAHUN 2015 TENTANG PEDOMAN AMORTISASI ASET TAK BERWUJUD

tedi last 04/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi

tedi last 04/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi Dana cadangan : Dana yang disisihkan untuk menampung kebutuhan yang memerlukan dana relatif besar yang tidak dapat dipenuhi dalam satu tahun

tedi last 04/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi Dana cadangan : Dana yang disisihkan untuk menampung kebutuhan yang memerlukan dana relatif besar yang tidak dapat dipenuhi dalam satu tahun

CATATAN ATAS LAPORAN KEUANGAN BAB I PENDAHULUAN

CATATAN ATAS LAPORAN KEUANGAN BAB I PENDAHULUAN 1.1 Maksud dan Tujuan Penyusunan Laporan Keuangan 1.1.1 Maksud Penyusunan Laporan Keuangan Laporan Keuangan Dinas Sosial Provinsi Jawa Tengah disusun untuk

CATATAN ATAS LAPORAN KEUANGAN BAB I PENDAHULUAN 1.1 Maksud dan Tujuan Penyusunan Laporan Keuangan 1.1.1 Maksud Penyusunan Laporan Keuangan Laporan Keuangan Dinas Sosial Provinsi Jawa Tengah disusun untuk

CATATAN ATAS LAPORAN KEUANGAN

CATATAN ATAS LAPORAN KEUANGAN ( C A L K ) Tahun 2015 DAFTAR ISI I II III Pernyataan Tanggung Jawab Pengguna Anggaran Neraca Komparatif SKPD Laporan Realisasi Anggaran SKPD Catatan Atas Laporan Keuangan

CATATAN ATAS LAPORAN KEUANGAN ( C A L K ) Tahun 2015 DAFTAR ISI I II III Pernyataan Tanggung Jawab Pengguna Anggaran Neraca Komparatif SKPD Laporan Realisasi Anggaran SKPD Catatan Atas Laporan Keuangan

2011, No Mengingat : 1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tamba

BERITA NEGARA REPUBLIK INDONESIA No.925, 2011 BADAN NARKOTIKA NASIONAL. Juknis. Pengelolaan Barang Persediaan. PERATURAN KEPALA BADAN NARKOTIKA NASIONAL REPUBLIK INDONESIA NOMOR 13 TAHUN 2011 TENTANG PETUNJUK

BERITA NEGARA REPUBLIK INDONESIA No.925, 2011 BADAN NARKOTIKA NASIONAL. Juknis. Pengelolaan Barang Persediaan. PERATURAN KEPALA BADAN NARKOTIKA NASIONAL REPUBLIK INDONESIA NOMOR 13 TAHUN 2011 TENTANG PETUNJUK

BAB II TINJAUAN PUSTAKA. menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk

BAB II TINJAUAN PUSTAKA 2.1.Bank Menurut Undang-Undang Nomor 10 Tahun 1998 pasal 1 ayat 2 Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat

BAB II TINJAUAN PUSTAKA 2.1.Bank Menurut Undang-Undang Nomor 10 Tahun 1998 pasal 1 ayat 2 Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat

PERATURAN WALIKOTA YOGYAKARTA NOMOR 54 TAHUN 2011 TENTANG PEDOMAN PENGELOLAAN BARANG PERSEDIAAN DI LINGKUNGAN PEMERINTAH KOTA YOGYAKARTA

PERATURAN WALIKOTA YOGYAKARTA NOMOR 54 TAHUN 2011 TENTANG PEDOMAN PENGELOLAAN BARANG PERSEDIAAN DI LINGKUNGAN PEMERINTAH KOTA YOGYAKARTA DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA YOGYAKARTA, Menimbang

PERATURAN WALIKOTA YOGYAKARTA NOMOR 54 TAHUN 2011 TENTANG PEDOMAN PENGELOLAAN BARANG PERSEDIAAN DI LINGKUNGAN PEMERINTAH KOTA YOGYAKARTA DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA YOGYAKARTA, Menimbang

tedi last 02/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi

tedi last 02/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi KEBIJAKAN AKUNTANSI Pembiayaan (financing) : seluruh transaksi keuangan pemerintah, baik penerimaan maupun pengeluaran, yang perlu dibayar atau

tedi last 02/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi KEBIJAKAN AKUNTANSI Pembiayaan (financing) : seluruh transaksi keuangan pemerintah, baik penerimaan maupun pengeluaran, yang perlu dibayar atau

BAB I PENDAHULUAN 1.1 MAKSUD DAN TUJUAN PENYUSUNAN LAPORAN KEUANGAN

BAB I PENDAHULUAN 1.1 MAKSUD DAN TUJUAN PENYUSUNAN LAPORAN KEUANGAN 1.1.1 Maksud Penyusunan laporan Keuangan Laporan keuangan Rumah Sakit Umum Daerah Tugurejo disusun untuk menyediakan informasi yang relevan

BAB I PENDAHULUAN 1.1 MAKSUD DAN TUJUAN PENYUSUNAN LAPORAN KEUANGAN 1.1.1 Maksud Penyusunan laporan Keuangan Laporan keuangan Rumah Sakit Umum Daerah Tugurejo disusun untuk menyediakan informasi yang relevan

CATATAN ATAS LAPORAN KEUANGAN (CALK) DINAS PENDIDIKAN KAB TEMANGGUNG 2014 BAB I PENDAHULUAN

DINAS PENDIDIKAN KAB TEMANGGUNG 2014 BAB I PENDAHULUAN") 1 CATATAN ATAS LAPORAN KEUANGAN (CALK) DINAS PENDIDIKAN KAB TEMANGGUNG 2014 BAB I PENDAHULUAN Berkaitan dengan pengelolaan keuangan daerah, Dinas Pendidikan Kabupaten Temanggung dalam penyusunan dan pelaksanaan

1 CATATAN ATAS LAPORAN KEUANGAN (CALK) DINAS PENDIDIKAN KAB TEMANGGUNG 2014 BAB I PENDAHULUAN Berkaitan dengan pengelolaan keuangan daerah, Dinas Pendidikan Kabupaten Temanggung dalam penyusunan dan pelaksanaan

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN A. Simpulan Dari penelitian yang sudah dilakukan mengenai Analisis Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dapat ditarik kesimpulan sebagai

BAB V SIMPULAN DAN SARAN A. Simpulan Dari penelitian yang sudah dilakukan mengenai Analisis Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dapat ditarik kesimpulan sebagai

SISTEM AKUNTANSI NOMOR 05 SISTEM AKUNTANSI KAS DAN SETARA KAS

LAMPIRAN V. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 05 SISTEM AKUNTANSI KAS DAN SETARA KAS A. UMUM 1. Definisi Mengacu pada Paragraf 8

LAMPIRAN V. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 05 SISTEM AKUNTANSI KAS DAN SETARA KAS A. UMUM 1. Definisi Mengacu pada Paragraf 8

BAB IX SISTEM AKUNTANSI ASET TETAP

BAB IX SISTEM AKUNTANSI ASET TETAP A. UMUM 1. Definisi PSAP 7 menyatakan bahwa aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 bulan untuk digunakan, atau dimaksudkan untuk digunakan

BAB IX SISTEM AKUNTANSI ASET TETAP A. UMUM 1. Definisi PSAP 7 menyatakan bahwa aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 bulan untuk digunakan, atau dimaksudkan untuk digunakan

Petunjuk Teknis Reviu Laporan Keuangan

1 Petunjuk Teknis Reviu Laporan Keuangan Disampaikan oleh: Mohamad Hardi, Ak. MProf Acc., CA Inspektur I Kementerian Ristek Dikti Pada Rapat Koordinasi Pengawasan 2 Februari 2017 1. PELAPORAN KEUANGAN

1 Petunjuk Teknis Reviu Laporan Keuangan Disampaikan oleh: Mohamad Hardi, Ak. MProf Acc., CA Inspektur I Kementerian Ristek Dikti Pada Rapat Koordinasi Pengawasan 2 Februari 2017 1. PELAPORAN KEUANGAN

BAB II LANDASAN TEORI. mengenai definisi akuntansi terlebih dahulu. Penjelasan mengenai definisi

BAB II LANDASAN TEORI 2.1. Pengertian Akuntansi Sebelum membahas tentang judul di atas maka perlu adanya penjelasan mengenai definisi akuntansi terlebih dahulu. Penjelasan mengenai definisi akuntansi ini

BAB II LANDASAN TEORI 2.1. Pengertian Akuntansi Sebelum membahas tentang judul di atas maka perlu adanya penjelasan mengenai definisi akuntansi terlebih dahulu. Penjelasan mengenai definisi akuntansi ini

CATATAN ATAS LAPORAN BARANG MILIK NEGARA KOMISI PEMILIHAN UMUM KABUPATEN KLATEN PERIODE 31 Desember 2017

CATATAN ATAS LAPORAN BARANG MILIK NEGARA KOMISI PEMILIHAN UMUM KABUPATEN KLATEN PERIODE 31 Desember 2017 I. PENDAHULUAN 1. DASAR HUKUM a. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara; b. Undang-Undang

CATATAN ATAS LAPORAN BARANG MILIK NEGARA KOMISI PEMILIHAN UMUM KABUPATEN KLATEN PERIODE 31 Desember 2017 I. PENDAHULUAN 1. DASAR HUKUM a. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara; b. Undang-Undang

tedi last 02/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi

tedi last 02/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi Piutang : hak pemerintah untuk menerima pembayaran dari entitas lain termasuk wajib pajak/bayar atas kegiatan yang dilaksanakan oleh pemerintah.

tedi last 02/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi Piutang : hak pemerintah untuk menerima pembayaran dari entitas lain termasuk wajib pajak/bayar atas kegiatan yang dilaksanakan oleh pemerintah.

PETUNJUK TEKNIS PENGGUNAAN

PETUNJUK TEKNIS PENGGUNAAN MENU TRANSAKSI APLIKASI PERSEDIAAN Pembahasan penggunaan menu-menu transaksi berdasarkan Aplikasi Persediaan versi 15.1.4 yang terdiri dari: 1. Persediaan Masuk; 2. Persediaan

PETUNJUK TEKNIS PENGGUNAAN MENU TRANSAKSI APLIKASI PERSEDIAAN Pembahasan penggunaan menu-menu transaksi berdasarkan Aplikasi Persediaan versi 15.1.4 yang terdiri dari: 1. Persediaan Masuk; 2. Persediaan

BUPATI LOMBOK UTARA PROVINSI NUSA TENGGARA BARAT PERATURAN BUPATI LOMBOK UTARA NOMOR 34 TAHUN 2015 TENTANG KEBIJAKAN AKUNTANSI BERBASIS AKRUAL

1 BUPATI LOMBOK UTARA PROVINSI NUSA TENGGARA BARAT PERATURAN BUPATI LOMBOK UTARA NOMOR 34 TAHUN 2015 TENTANG KEBIJAKAN AKUNTANSI BERBASIS AKRUAL DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI LOMBOK UTARA, Menimbang

1 BUPATI LOMBOK UTARA PROVINSI NUSA TENGGARA BARAT PERATURAN BUPATI LOMBOK UTARA NOMOR 34 TAHUN 2015 TENTANG KEBIJAKAN AKUNTANSI BERBASIS AKRUAL DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI LOMBOK UTARA, Menimbang

CATATAN ATAS LAPORAN KEUANGAN BADAN LINGKUNGAN HIDUP DAERAH (BLHD) PROVINSI BANTEN

PROVINSI BANTEN") CATATAN ATAS LAPORAN KEUANGAN BADAN LINGKUNGAN HIDUP DAERAH (BLHD) PROVINSI BANTEN A. Pendahuluan A.1. Maksud dan Tujuan Penyusunan Laporan Keuangan SKPD Maksud Laporan Keuangan Akhir Tahun Anggaran 2012

CATATAN ATAS LAPORAN KEUANGAN BADAN LINGKUNGAN HIDUP DAERAH (BLHD) PROVINSI BANTEN A. Pendahuluan A.1. Maksud dan Tujuan Penyusunan Laporan Keuangan SKPD Maksud Laporan Keuangan Akhir Tahun Anggaran 2012

BAB II LANDASAN TEORI. oleh beberapa ilmuan dalam ruang lingkup yang berbeda, antara lain :

BAB II LANDASAN TEORI 2.1. Pengertian Akuntansi Penjelasan mengenai definisi akuntansi ini telah didefinisikan atau diuraikan oleh beberapa ilmuan dalam ruang lingkup yang berbeda, antara lain : Menurut

BAB II LANDASAN TEORI 2.1. Pengertian Akuntansi Penjelasan mengenai definisi akuntansi ini telah didefinisikan atau diuraikan oleh beberapa ilmuan dalam ruang lingkup yang berbeda, antara lain : Menurut

PERSEDIAAN (Penilaian Berdasar Harga Pokok)

") PERSEDIAAN (Penilaian Berdasar Harga Pokok) Karakteristik Persediaan Di dalam akuntansi, persediaan meliputi semua barang yang dimiliki oleh perusahaan pada saat tertentu dengan tujuan untuk dijual, dikonsumsi,

PERSEDIAAN (Penilaian Berdasar Harga Pokok) Karakteristik Persediaan Di dalam akuntansi, persediaan meliputi semua barang yang dimiliki oleh perusahaan pada saat tertentu dengan tujuan untuk dijual, dikonsumsi,

SISTEM AKUNTANSI NOMOR 09 AKUNTANSI ASET TETAP

LAMPIRAN IX. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 09 AKUNTANSI ASET TETAP A. UMUM 1. Definisi PSAP 7 menyatakan bahwa aset tetap adalah

LAMPIRAN IX. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 09 AKUNTANSI ASET TETAP A. UMUM 1. Definisi PSAP 7 menyatakan bahwa aset tetap adalah

BUPATI BANGKA BARAT PERATURAN BUPATI BANGKA BARAT NOMOR 46 TAHUN 2013 TENTANG

BUPATI BANGKA BARAT PERATURAN BUPATI BANGKA BARAT NOMOR 46 TAHUN 2013 TENTANG MEKANISME PENERIMAAN, PENYIMPANAN DAN PENYALURAN BARANG MILIK DAERAH DI LINGKUNGAN PEMERINTAHAN DAERAH KABUPATEN BANGKA BARAT

BUPATI BANGKA BARAT PERATURAN BUPATI BANGKA BARAT NOMOR 46 TAHUN 2013 TENTANG MEKANISME PENERIMAAN, PENYIMPANAN DAN PENYALURAN BARANG MILIK DAERAH DI LINGKUNGAN PEMERINTAHAN DAERAH KABUPATEN BANGKA BARAT

AKUNTANSI BEBAN DAN AKUNTANSI BELANJA

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI BEBAN DAN AKUNTANSI BELANJA KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH Definisi 1.Beban adalah penurunan manfaat ekonomi atau

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI BEBAN DAN AKUNTANSI BELANJA KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH Definisi 1.Beban adalah penurunan manfaat ekonomi atau

BAB III PROSEDUR AKUNTANSI ASET TETAP

BAB III PROSEDUR AKUNTANSI ASET TETAP Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 bulan untuk digunakan, atau dimaksudkan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan

BAB III PROSEDUR AKUNTANSI ASET TETAP Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 bulan untuk digunakan, atau dimaksudkan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan

BUPATI TANGERANG PROVINSI BANTEN PERATURAN BUPATI TANGERANG NOMOR 110 TAHUN 2016 TENTANG

BUPATI TANGERANG PROVINSI BANTEN PERATURAN BUPATI TANGERANG NOMOR 110 TAHUN 2016 TENTANG KEDUDUKAN, SUSUNAN ORGANISASI, TUGAS, DAN FUNGSI, SERTA TATA KERJA BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KABUPATEN

BUPATI TANGERANG PROVINSI BANTEN PERATURAN BUPATI TANGERANG NOMOR 110 TAHUN 2016 TENTANG KEDUDUKAN, SUSUNAN ORGANISASI, TUGAS, DAN FUNGSI, SERTA TATA KERJA BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KABUPATEN

PERATURAN KEPALA BADAN METEOROLOGI, KLIMATOLOGI, DAN GEOFISIKA NOMOR : KEP. 13 TAHUN 2010 TENTANG

PERATURAN KEPALA BADAN METEOROLOGI, KLIMATOLOGI, DAN GEOFISIKA NOMOR : KEP. 13 TAHUN 2010 TENTANG PROSEDUR OPERASI STANDAR (STANDARD OPERATING PROCEDURES) PEMERIKSAAN FISIK BARANG PERSEDIAAN (STOCK OPNAME)

PERATURAN KEPALA BADAN METEOROLOGI, KLIMATOLOGI, DAN GEOFISIKA NOMOR : KEP. 13 TAHUN 2010 TENTANG PROSEDUR OPERASI STANDAR (STANDARD OPERATING PROCEDURES) PEMERIKSAAN FISIK BARANG PERSEDIAAN (STOCK OPNAME)

PEMERINTAH PROVINSI JAWA TENGAH. RSUD Dr. MOEWARDI. Jl. Kol. Sutarto 132 Telp Fax Surakarta CATATAN ATAS LAPORAN KEUANGAN

PEMERINTAH PROVINSI JAWA TENGAH RSUD Dr. MOEWARDI Jl. Kol. Sutarto 132 Telp. 634634 Fax. 637412 Surakarta 57126 CATATAN ATAS LAPORAN KEUANGAN BAB I PENDAHULUAN 1.1. Maksud dan Tujuan Penyusunan Laporan

PEMERINTAH PROVINSI JAWA TENGAH RSUD Dr. MOEWARDI Jl. Kol. Sutarto 132 Telp. 634634 Fax. 637412 Surakarta 57126 CATATAN ATAS LAPORAN KEUANGAN BAB I PENDAHULUAN 1.1. Maksud dan Tujuan Penyusunan Laporan

PENYIAPAN TRANSAKSI: PENGIDENTIFIKASIAN, PENGUKURAN, DAN PENDOKUMENTASIAN

PENYIAPAN TRANSAKSI: PENGIDENTIFIKASIAN, PENGUKURAN, DAN PENDOKUMENTASIAN 1. ARTI PENTING PENYIAPAN TRANSAKSI Penyiapan transaksi merupakan tahap penginputan, yaitu menjadikan transaksi siap untuk diolah

PENYIAPAN TRANSAKSI: PENGIDENTIFIKASIAN, PENGUKURAN, DAN PENDOKUMENTASIAN 1. ARTI PENTING PENYIAPAN TRANSAKSI Penyiapan transaksi merupakan tahap penginputan, yaitu menjadikan transaksi siap untuk diolah

BAB II TINJAUAN PUSTAKA

9 BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Keuangan Daerah Pelaksanaan kewenangan Pemerintah Daerah sebagaimana ditetapkan dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah yang

9 BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Keuangan Daerah Pelaksanaan kewenangan Pemerintah Daerah sebagaimana ditetapkan dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah yang

BAB XIII SISTEM AKUNTANSI KEWAJIBAN

BAB XIII SISTEM AKUNTANSI KEWAJIBAN A. UMUM 1. Definisi Dalam Peraturan Pemerintah 71 Tahun 2010 Lampiran I PSAP 09 tentang Kewajiban menjelaskan bahwa kewajiban adalah utang yang timbul dari peristiwa

BAB XIII SISTEM AKUNTANSI KEWAJIBAN A. UMUM 1. Definisi Dalam Peraturan Pemerintah 71 Tahun 2010 Lampiran I PSAP 09 tentang Kewajiban menjelaskan bahwa kewajiban adalah utang yang timbul dari peristiwa

BAB III AKUNTANSI DAN PELAPORAN KEUANGAN PEMERINTAH DAERAH

BAB III AKUNTANSI DAN PELAPORAN KEUANGAN PEMERINTAH DAERAH A. KETENTUAN UMUM Dalam Bab ini yang dimaksud dengan: 1. Keuangan Daerah adalah semua hak dan kewajiban Daerah dalam rangka penyelenggaraan pemerintahan

BAB III AKUNTANSI DAN PELAPORAN KEUANGAN PEMERINTAH DAERAH A. KETENTUAN UMUM Dalam Bab ini yang dimaksud dengan: 1. Keuangan Daerah adalah semua hak dan kewajiban Daerah dalam rangka penyelenggaraan pemerintahan

PERATURAN BUPATI LUWU TIMUR NOMOR 31 TAHUN 2013 TENTANG PENYUSUTAN BARANG MILIK DAERAH BERUPA ASET TETAP PADA ENTITAS PEMERINTAH KABUPATEN LUWU TIMUR

PERATURAN BUPATI LUWU TIMUR NOMOR 31 TAHUN 2013 TENTANG PENYUSUTAN BARANG MILIK DAERAH BERUPA ASET TETAP PADA ENTITAS PEMERINTAH KABUPATEN LUWU TIMUR Menimbang : a. DENGAN RAHMAT TUHAN YANG MAHA ESA, BUPATI

PERATURAN BUPATI LUWU TIMUR NOMOR 31 TAHUN 2013 TENTANG PENYUSUTAN BARANG MILIK DAERAH BERUPA ASET TETAP PADA ENTITAS PEMERINTAH KABUPATEN LUWU TIMUR Menimbang : a. DENGAN RAHMAT TUHAN YANG MAHA ESA, BUPATI

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.1275, 2012 KEMENTERIAN PEMBERDAYAAN PEREMPUAN DAN PERLINDUNGAN ANAK. Standar Operasional Prosedur. Pemeriksaan. Fisik. Persediaan. PERATURAN MENTERI NEGARA PEMBERDAYAAN

BERITA NEGARA REPUBLIK INDONESIA No.1275, 2012 KEMENTERIAN PEMBERDAYAAN PEREMPUAN DAN PERLINDUNGAN ANAK. Standar Operasional Prosedur. Pemeriksaan. Fisik. Persediaan. PERATURAN MENTERI NEGARA PEMBERDAYAAN

BAB II TINJAUAN PUSTAKA. A. Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 mengenai

BAB II TINJAUAN PUSTAKA A. Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 mengenai penatausahaan keuangan daerah Peraturan Menteri Dalam Negeri (PERMENDAGRI) Nomor 13 tahun 2006 adalah pedoman pengelolaan

BAB II TINJAUAN PUSTAKA A. Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 mengenai penatausahaan keuangan daerah Peraturan Menteri Dalam Negeri (PERMENDAGRI) Nomor 13 tahun 2006 adalah pedoman pengelolaan

( CATATAN ATAS LAPORAN KEUANGAN TAHUN 2016 )

") PENJELASAN POS-POS LAPORAN KEUANGAN SKPD ( CATATAN ATAS LAPORAN KEUANGAN TAHUN ) 5.1. Penjelasan Pos-Pos Laporan Realisasi Anggaran 5.1.1. Penjelasan Pos-Pos Pendapatan Pendapatan yang dimasukan dalam

PENJELASAN POS-POS LAPORAN KEUANGAN SKPD ( CATATAN ATAS LAPORAN KEUANGAN TAHUN ) 5.1. Penjelasan Pos-Pos Laporan Realisasi Anggaran 5.1.1. Penjelasan Pos-Pos Pendapatan Pendapatan yang dimasukan dalam

BAB II LANDASAN TEORI. Menurut Rudianto (2009:4), menjelaskan bahwa Akuntansi dapat

, menjelaskan bahwa Akuntansi dapat") BAB II LANDASAN TEORI 2.1 Definisi Akuntansi Menurut Rudianto (2009:4), menjelaskan bahwa Akuntansi dapat didefinisikan sebagai sebuah sistem informasi yang menghasilkan informasi keuangan kepada pihak-pihak

BAB II LANDASAN TEORI 2.1 Definisi Akuntansi Menurut Rudianto (2009:4), menjelaskan bahwa Akuntansi dapat didefinisikan sebagai sebuah sistem informasi yang menghasilkan informasi keuangan kepada pihak-pihak

BUPATI TANGGAMUS PROVINSI LAMPUNG

BUPATI TANGGAMUS PROVINSI LAMPUNG PERATURAN BUPATI TANGGAMUS NOMOR : TENTANG PEDOMAN PENGELOLAAN BARANG PERSEDIAAN DI LINGKUNGAN PEMERINTAH KABUPATEN TANGGAMUS DENGAN RAHMAT TUHAN YANG MAHA ESA Menimbang

BUPATI TANGGAMUS PROVINSI LAMPUNG PERATURAN BUPATI TANGGAMUS NOMOR : TENTANG PEDOMAN PENGELOLAAN BARANG PERSEDIAAN DI LINGKUNGAN PEMERINTAH KABUPATEN TANGGAMUS DENGAN RAHMAT TUHAN YANG MAHA ESA Menimbang

BUPATI KAPUAS PROVINSI KALIMANTAN TENGAH PERATURAN BUPATI KAPUAS NOMOR 10 TAHUN 2016

SALINAN BUPATI KAPUAS PROVINSI KALIMANTAN TENGAH PERATURAN BUPATI KAPUAS NOMOR 10 TAHUN 2016 TENTANG PERUBAHAN ATAS PERATURAN BUPATI KAPUAS NOMOR 30 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN

SALINAN BUPATI KAPUAS PROVINSI KALIMANTAN TENGAH PERATURAN BUPATI KAPUAS NOMOR 10 TAHUN 2016 TENTANG PERUBAHAN ATAS PERATURAN BUPATI KAPUAS NOMOR 30 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN

Laporan Keuangan Tahun Anggaran 2014

Laporan Keuangan Tahun Anggaran 2014 Kantor Perpustakaan dan Arsip Daerah Kota Bandung Jalan. Caringin No. 103 Bandung Telp/Fax (022) 5410403 PEMERINTAH KOTA BANDUNG KANTOR PERPUSTAKAAN DAN ARSIP DAERAH

Laporan Keuangan Tahun Anggaran 2014 Kantor Perpustakaan dan Arsip Daerah Kota Bandung Jalan. Caringin No. 103 Bandung Telp/Fax (022) 5410403 PEMERINTAH KOTA BANDUNG KANTOR PERPUSTAKAAN DAN ARSIP DAERAH

STANDAR OPERASIONAL PROSEDUR PENATAUSAHAAN BARANG PERSEDIAAN NOMOR: SOP /PL 00 01/UM

STANDAR OPERASIONAL PROSEDUR PENATAUSAHAAN BARANG PERSEDIAAN NOMOR: SOP 031.02/PL 00 01/UM BADAN TENAGA NUKLIR NASIONAL 2013 No. Revisi/ Terbitan : SOP 031.02/ PL 00 01/UM : 1/1 SOP PENATAUSAHAAN BARANG

STANDAR OPERASIONAL PROSEDUR PENATAUSAHAAN BARANG PERSEDIAAN NOMOR: SOP 031.02/PL 00 01/UM BADAN TENAGA NUKLIR NASIONAL 2013 No. Revisi/ Terbitan : SOP 031.02/ PL 00 01/UM : 1/1 SOP PENATAUSAHAAN BARANG

BAB I GAMBARAN UMUM LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN

BAB I GAMBARAN UMUM LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN A. Komponen Laporan Keuangan Beberapa komponen yang ada dalam Laporan Keuangan yaitu: 1. Laporan Neraca Neraca merupakan laporan

BAB I GAMBARAN UMUM LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN A. Komponen Laporan Keuangan Beberapa komponen yang ada dalam Laporan Keuangan yaitu: 1. Laporan Neraca Neraca merupakan laporan

MENTERI NEGARA PEMBERDAYAAN PEREMPUAN DAN PERLINDUNGAN ANAK REPUBLIK INDONESIA

PERATURAN MENTERI NEGARA PEMBERDAYAAN PEREMPUAN DAN PERLINDUNGAN ANAK NOMOR 17 TAHUN 2012 TENTANG STANDAR OPERASIONAL PROSEDUR PEMERIKSAAN FISIK BARANG PERSEDIAAN DI LINGKUNGAN KEMENTERIAN PEMBERDAYAAN

PERATURAN MENTERI NEGARA PEMBERDAYAAN PEREMPUAN DAN PERLINDUNGAN ANAK NOMOR 17 TAHUN 2012 TENTANG STANDAR OPERASIONAL PROSEDUR PEMERIKSAAN FISIK BARANG PERSEDIAAN DI LINGKUNGAN KEMENTERIAN PEMBERDAYAAN

KEBIJAKAN AKUNTANSI NO.09 AKUNTANSI ASET

KEBIJAKAN AKUNTANSI NO.09 AKUNTANSI ASET PENDAHULUAN Tujuan 1. Tujuan kebijakan akuntansi aset adalah untuk mengatur perlakuan akuntansi untuk aset dan pengungkapan informasi penting lainnya yang harus

KEBIJAKAN AKUNTANSI NO.09 AKUNTANSI ASET PENDAHULUAN Tujuan 1. Tujuan kebijakan akuntansi aset adalah untuk mengatur perlakuan akuntansi untuk aset dan pengungkapan informasi penting lainnya yang harus

Akuntansi Berbasis Akrual Bagi Satuan Kerja Perangkat Daerah

1 Akuntansi Berbasis Akrual Bagi Satuan Kerja Perangkat Daerah Oleh Margono Widyaiswara Madya Pusat Pendidikan dan Pelatihan Kekayaan Negara dan Perimbangan Keuangan Badan Pendidikan dan Pelatihan Keuangan

1 Akuntansi Berbasis Akrual Bagi Satuan Kerja Perangkat Daerah Oleh Margono Widyaiswara Madya Pusat Pendidikan dan Pelatihan Kekayaan Negara dan Perimbangan Keuangan Badan Pendidikan dan Pelatihan Keuangan

BAB II TINJAUAN PUSTAKA. Ade Irmayani (2014), menyatakan bahwa akuntansi merupakan kontrol dan

, menyatakan bahwa akuntansi merupakan kontrol dan") BAB II TINJAUAN PUSTAKA 2.1 Definisi Akuntansi Ade Irmayani (2014), menyatakan bahwa akuntansi merupakan kontrol dan juga berfungsi sebagai alat untuk mengukur tingkat keberhasilan perusahaan dalam mengelola

BAB II TINJAUAN PUSTAKA 2.1 Definisi Akuntansi Ade Irmayani (2014), menyatakan bahwa akuntansi merupakan kontrol dan juga berfungsi sebagai alat untuk mengukur tingkat keberhasilan perusahaan dalam mengelola

BAB II TINJAUAN PUSTAKA

8 BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Keuangan Daerah Pelaksanaan kewenangan Pemerintah Daerah sebagaimana ditetapkan dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah yang

8 BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Keuangan Daerah Pelaksanaan kewenangan Pemerintah Daerah sebagaimana ditetapkan dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah yang

bagaimana prosedur penerimaan dan pengeluaran obat-obatan di

23 BAB III METODE PENELITIAN A. Lokasi Penelitian Penelitian ini dilakukan pada Puskesmas Kecamatan Dau Kabupaten Malang yang beralamat di Jl. Raya Mulyoagung No.212, Mulyoagung, Dau, Malang, Jawa Timur.

23 BAB III METODE PENELITIAN A. Lokasi Penelitian Penelitian ini dilakukan pada Puskesmas Kecamatan Dau Kabupaten Malang yang beralamat di Jl. Raya Mulyoagung No.212, Mulyoagung, Dau, Malang, Jawa Timur.