Ruang Lingkup Akuntansi Manajemen dan Klasifikasi, Konsep dan Terminologi Biaya

|

|

|

- Ari Hermawan

- 7 tahun lalu

- Tontonan:

Transkripsi

1 Dosen: Christian Ramos K AKUNTANSI MANAJEMEN Ruang Lingkup Akuntansi Manajemen dan Klasifikasi, Konsep dan Terminologi Biaya REFERENSI: Ray H. Garrison. Managerial Accounting : Concepts for Planning, Control, & Decision Making, Boston (BOOK) HANSEN & MOWEN, Managerial Acconting (BOOK) 1

2 AKUNTANSI MANAJEMEN 13-2 Akuntansi Manajemen adalah penerapan tehnik-tehnik dan konsep yang tepat dalam pengolaan data ekonomi historikal dan yang diproyeksikan dari satu satuan usaha untuk membantu manajemen dalam menyusun rencana untuk tujuan tertentu dan dalam membuat keputusan dengan suatu pandangan kearah pencapaian tujuan perusahaan.

3 Managerial Accounting and Financial Accounting 13-3 Managerial Accounting Financial Accounting Managerial accounting provides information for managers inside an organization who direct and control its operations. Financial accounting provides information to stockholders, creditors and others who are outside the organization.

4 Akuntansi Akuntansi Keuangan (Financial accounting ) Akuntansi Manajemen (Management accounting ) 13-4 AKUNTANSI KEUANGAN Pemakai utama Pihak Eksternal Pihak Internal AKUNTANSI MANAJEMEN Lingkup informasi Perusahaan scr keseluruhan Bagian perusahaan Fokus informasi Orientasi masa lalu Orientasi masa yad Kriteria bagi informasi Dibatasi PABU Tidak ada batasan Disiplin sumber Ilmu ekonomi Ilmu ekonomi dan psikologi sosial Isi laporan Laporan ringkasan perush keseluruhan Laporan rinci mengenai bagian perusahaan Sifat informasi Ketepatan informasi = penting Unsur taksiran besar Rentang waktu Kurang fleksibel.kwrtal,smt,th Fleksibel,harian,mingguan

5 13-5 Accountants Financial accountants provide information to external parties Investors Creditors Regulators Donors Managerial accountants provide information to internal users Managers

6 Organizational Structure 13-6 Decentralization is the delegation of decision-making authority throughout an organization. Corporate Organization Chart Board of Directors President Purchasing Personnel Vice President Operations Chief Financial Officer Treasurer Controller

7 Line and Staff Relationships 13-7 Line position are directly related to achievement of the basic objectives of an organization. Example: Production supervisors in a manufacturing plant. Staff positions support and assist line positions. Example: Cost accountants in the manufacturing plant.

8 Basic Cost Concepts 13-8 Cost adalah KAS atau setara dg KAS yg dikorbankan untuk mendapatkan barang/jasa yg diperkirakan akan membawa manfaat saat ini atau masa yg akan datang. Costs dimaksudkan untuk mendapatkan manfaat Cost yg sudah dimanfaatkan disebut BEBAN Cost yg belum menjadi beban dilaporkan sebagai ASET pada NERACA

9 13-9 Cost Object Objek Biaya adalah setiap item, seperti produk,pelanggan, departmen, proyek, aktifitas, dsbdimana biaya diukur dan dibebankan. Contoh: Buku tulis adalah cost object jika anda menentukan berapa harga pokok buku tulis tsb.

10 Klasifikasi Biaya Klasifikasi Biaya Menurut : Objek Biaya Waktu pengakuan / Laporan Keuangan Perilaku Biaya / Volume Produksi

11 Klasifikasi Biaya Menurut Objek Biaya Contoh Mobil = Ban Kulit Cat Tenaga Kerja di Lini Produksi Mobil = Lem Contoh Pabrik = Tenaga Kerja Kebersihan Biaya Langsung Biaya Tidak Langsung

12 Klasifikasi Biaya Menurut Waktu Pengakuan / Laporan Keuangan BIAYA PABRIKASI/ BIAYA PABRIK/ BIAYA PRODUK: Biaya Bahan Biaya Tenaga Kerja Biaya Overhead Pabrik (BOP) BIAYA KOMERSIAL/ BIAYA PERIODE: Biaya Pemasaran Biaya Administrasi dan Umum

13 BIAYA PABRIKASI/ BIAYA PABRIK/ BIAYA PRODUK: Biaya Bahan Baku BIAYA BAHAN Biaya Bahan Penolong BOP BIAYA TENAGA KERJA Biaya Tenaga Kerja Langsung (BTKL) Biaya Tenaga Kerja Tidak Langsung (BTKTL) BOP

14 BIAYA KOMERSIAL/ BIAYA PERIODE 13-14

Biaya Tetap ( Fixed cost ) Biaya Semi")

15 Klasifikasi Biaya Menurut Perilaku/ Volume Produksi Biaya Variabel ( Variabel cost ) Biaya Tetap ( Fixed cost ) Biaya Semi Variabel

16 BIAYA VARIABEL Biaya variabel adalah biaya yang bila dikaitkan dengan volume secara per unit akan selalu tetap meskipun volume produksi berubah-ubah,akan tetapi secara total biaya tersebut jumlahnya akan berubah sesuai dengan proporsi perubahan aktivitas.

17 BIAYA VARIABEL 13-17

18 GRAFIK BIAYA VARIABEL 13-18

19 13-19 BIAYA TETAP Biaya Tetap adalah biaya yang secara total tidak berubah jumlahnya meskipun jumlah produksi berubah.

20 BIAYA TETAP 13-20

21 BIAYA TETAP 13-21

22 13-22 BIAYA SEMI VARIABEL Biaya (Y) Y = a + b X b a 0 Aktivitas (unit) X

23 ARUS BIAYA PADA PERUSAHAAN PERDAGANGAN KAS PERSEDIAAN L/R (Laporan Laba Rugi) PENJUALAN KAS PERSEDIAAN L/R HPP

24 ARUS BIAYA PERUSAHAAN MANUFAKTUR BAHAN TENAGA KERJA Overhead PROSES PRODUKSI PRODUK JADI JUAL BAHAN XX XX XX BIAYA T K BIAYA OVERHEAD XX XX XX BARANG DALAM PROSES XX XX XX XX PRODUK JADI XX X HPP X XX XX XX

25 13-25

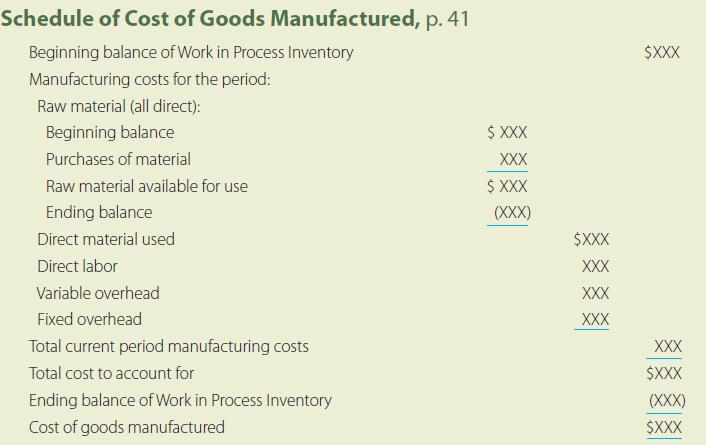

26 13-26 Harga Pokok Produksi/ Manufaktur Barang dalam proses awal Biaya Manufaktur: Bahan Baku: Bahan Baku awal xxx Pembelian Bahan Baku xxx Bahan Baku yang tersedia utk Digunakan xxx Bahan Baku akhir (xxx) Bahan Baku yang Digunakan Tenaga Kerja Langsung Biaya Overhead Total Biaya Manufaktur Harga Pokok Barang Dalam Proses Barang Dalam Proses Akhir Harga Pokok Produksi/ Manufaktur xxx xxx xxx ()

27 13-27

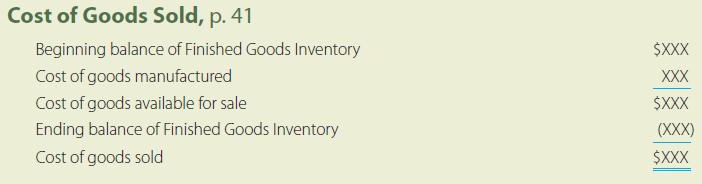

28 13-28 Harga Pokok Penjualan Barang Jadi Akhir Harga Pokok Produksi/ Manufaktur Barang yang Tersedia untuk Dijual Barang Jadi Akhir Harga Pokok Penjualan ()

29 THE END 29

COST ACCOUNTING (Akuntansi Biaya)

") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Akuntansi Biaya dan Pengertian Biaya REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting,

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Akuntansi Biaya dan Pengertian Biaya REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting,

Perhatian. Materi kuliah Akuntansi Manajemen, dapat diunduh (download) di :

di :") Perhatian Materi kuliah Akuntansi Manajemen, dapat diunduh (download) di : http://agusw77.wordpress.com Konsep Biaya Biaya dlm Akuntansi Keuangan : Suatu pengorbanan yang dilakukan untuk mendapatkan barang

Perhatian Materi kuliah Akuntansi Manajemen, dapat diunduh (download) di : http://agusw77.wordpress.com Konsep Biaya Biaya dlm Akuntansi Keuangan : Suatu pengorbanan yang dilakukan untuk mendapatkan barang

METODE HARGA POKOK PESANAN FULL COSTING

METODE HARGA POKOK PESANAN FULL COSTING 1 Pengertian Metode Harga Pokok Pesanan Metode ini digunakan oleh perusahaan yang berproduksi berdasarkan pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan

METODE HARGA POKOK PESANAN FULL COSTING 1 Pengertian Metode Harga Pokok Pesanan Metode ini digunakan oleh perusahaan yang berproduksi berdasarkan pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan

AKUNTANSI UNTUK PERUSAHAAN MANUFAKTUR

AKUNTANSI UNTUK PERUSAHAAN MANUFAKTUR Tujuan Pembelajaran Menjelaskan definisi akuntansi manajerial Menjelaskan perbedaan akuntansi keuangan dan akuntansi manajerial Menjelaskan konsep biaya (cost) Membuat

AKUNTANSI UNTUK PERUSAHAAN MANUFAKTUR Tujuan Pembelajaran Menjelaskan definisi akuntansi manajerial Menjelaskan perbedaan akuntansi keuangan dan akuntansi manajerial Menjelaskan konsep biaya (cost) Membuat

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA Pada bab ini, penulis akan menguraikan teori-teori yang dikemukakan oleh para ahli yang akan digunakan sebagai landasan dalam menganalisa permasalahan yang ada diperusahaan PT

7 BAB II TINJAUAN PUSTAKA Pada bab ini, penulis akan menguraikan teori-teori yang dikemukakan oleh para ahli yang akan digunakan sebagai landasan dalam menganalisa permasalahan yang ada diperusahaan PT

PERTEMUAN KE-3 KONSEP DASAR AKUNTANSI MANAJEMEN

PERTEMUAN KE-3 KONSEP DASAR AKUNTANSI MANAJEMEN A. TUJUAN PEMBELAJARAN. 3.1. Mahasiswa mengetahui tentang pembebanan biaya. 3.2. Mahasiswa mengetahui tentang harga pokok produk, dan jasa. 3.3. Mahasiswa

PERTEMUAN KE-3 KONSEP DASAR AKUNTANSI MANAJEMEN A. TUJUAN PEMBELAJARAN. 3.1. Mahasiswa mengetahui tentang pembebanan biaya. 3.2. Mahasiswa mengetahui tentang harga pokok produk, dan jasa. 3.3. Mahasiswa

ADVANCED MANAGEMENT ACCOUNTING (Akuntansi Manajemen Lanjut)

") Dosen: Christian Ramos K ADVANCED MANAGEMENT ACCOUNTING (Akuntansi Manajemen Lanjut) DECENTRALIZATION AND SEGMENTED REPORTING (Desentralisasi dan Laporan Segmen ) REFERENSI: HANSEN & MOWEN, Managerial

Dosen: Christian Ramos K ADVANCED MANAGEMENT ACCOUNTING (Akuntansi Manajemen Lanjut) DECENTRALIZATION AND SEGMENTED REPORTING (Desentralisasi dan Laporan Segmen ) REFERENSI: HANSEN & MOWEN, Managerial

Akuntansi Biaya. Management, The Controller, and Cost Accounting Cost Consept and Cost Information System. Rista Bintara, SE., M.Ak.

Akuntansi Biaya Modul ke: Management, The Controller, and Cost Accounting Cost Consept and Cost Information System Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id

Akuntansi Biaya Modul ke: Management, The Controller, and Cost Accounting Cost Consept and Cost Information System Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id

Clara Susilawati, MSi Ruang Dosen 3 Lt. 3 Gedung Yustinus. Jurusan Akuntansi Unika Soegijapranata

, MSi Ruang Dosen 3 Lt. 3 Gedung Yustinus Jurusan Akuntansi Unika Soegijapranata Jurusan Akuntansi Unika Soegijapranata AKUNTANSI BIAYA adalah proses mengidentifikasi, mendefinisikan, mengukur, melaporakan,

, MSi Ruang Dosen 3 Lt. 3 Gedung Yustinus Jurusan Akuntansi Unika Soegijapranata Jurusan Akuntansi Unika Soegijapranata AKUNTANSI BIAYA adalah proses mengidentifikasi, mendefinisikan, mengukur, melaporakan,

PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1)

") PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1) A. Pengertian Perusahaan Industri Perusahaan Industri (Manufacturing Firm) adlh perusahaan yang kegiatan utamanya mengolah bahan baku menjadi

PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1) A. Pengertian Perusahaan Industri Perusahaan Industri (Manufacturing Firm) adlh perusahaan yang kegiatan utamanya mengolah bahan baku menjadi

AKUNTANSI BIAYA. Lukita Tri Permata, SE., M.SI, Ak, CA

AKUNTANSI BIAYA BAGIAN III SISTEM ADMINISTRASI PABRIK DAN AKUMULASI BIAYA Lukita Tri Permata, SE., M.SI, Ak, CA ARUS BIAYA PERUSAHAAN PABRIKASI a. Tahap pencatatan dan klasifikasi biaya b. Tahap pengelompokkan

AKUNTANSI BIAYA BAGIAN III SISTEM ADMINISTRASI PABRIK DAN AKUMULASI BIAYA Lukita Tri Permata, SE., M.SI, Ak, CA ARUS BIAYA PERUSAHAAN PABRIKASI a. Tahap pencatatan dan klasifikasi biaya b. Tahap pengelompokkan

PENGERTIAN BIAYA DAN AKUNTANSI BIAYA

PENGERTIAN BIAYA DAN AKUNTANSI BIAYA Oleh: Ani Hidayati Pengertian Akuntansi INPUT Data kuantitatif PROSES akuntansi OUTPUT informasi akuntansi Proses >>prinsip akuntansi berterima umum * Pencatatan *

PENGERTIAN BIAYA DAN AKUNTANSI BIAYA Oleh: Ani Hidayati Pengertian Akuntansi INPUT Data kuantitatif PROSES akuntansi OUTPUT informasi akuntansi Proses >>prinsip akuntansi berterima umum * Pencatatan *

BAB II BAHAN RUJUKAN

5 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

5 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

Akuntansi Biaya. Cost Systems and Cost Accumulation. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB. Program Studi Manajemen.

Akuntansi Biaya Modul ke: Cost Systems and Cost Accumulation Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Flows of Costs in a Manufacturing Enterprise Aliran biaya

Akuntansi Biaya Modul ke: Cost Systems and Cost Accumulation Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Flows of Costs in a Manufacturing Enterprise Aliran biaya

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Manajemen Setiap usaha, baik usaha kecil maupun usaha besar membutuhkan informasi akuntansi yang berguna bagi pihak manajemen. Informasi akuntansi dapat

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Manajemen Setiap usaha, baik usaha kecil maupun usaha besar membutuhkan informasi akuntansi yang berguna bagi pihak manajemen. Informasi akuntansi dapat

BAB II BAHAN RUJUKAN 2.1 Akuntansi Pengertian Akuntansi

BAB II BAHAN RUJUKAN 2.1 Akuntansi 2.1.1 Pengertian Akuntansi Akuntansi berasal dari kata asing yaitu accounting, yang artinya bila diterjemahkan kedalam bahasa Indonesia adalah menghitung atau mempertanggung

BAB II BAHAN RUJUKAN 2.1 Akuntansi 2.1.1 Pengertian Akuntansi Akuntansi berasal dari kata asing yaitu accounting, yang artinya bila diterjemahkan kedalam bahasa Indonesia adalah menghitung atau mempertanggung

AKUNTANSI MANAJEMEN. Biaya Transfer dan Analisis Cost Profit Volume

Dosen: Christian Ramos K AKUNTANSI MANAJEMEN Biaya Transfer dan Analisis Cost Profit Volume REFERENSI: Ray H. Garrison. Managerial Accounting : Concepts for Planning, Control, & Decision Making, Boston

Dosen: Christian Ramos K AKUNTANSI MANAJEMEN Biaya Transfer dan Analisis Cost Profit Volume REFERENSI: Ray H. Garrison. Managerial Accounting : Concepts for Planning, Control, & Decision Making, Boston

BAB II BAHAN RUJUKAN

5 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu tipe akuntansi keuangan dan akuntansi manajemen. Akuntansi keuangan bukan merupakan tipe akuntansi

5 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu tipe akuntansi keuangan dan akuntansi manajemen. Akuntansi keuangan bukan merupakan tipe akuntansi

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu tipe keuangan dan akuntansi manajemen. Akuntansi biaya bukan merupakan tipe akuntansi tersendiri

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu tipe keuangan dan akuntansi manajemen. Akuntansi biaya bukan merupakan tipe akuntansi tersendiri

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya merupakan salah satu pengeluaran yang pasti dalam suatu perusahaan, oleh karenanya, biaya sangat diperlukan dalam

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya merupakan salah satu pengeluaran yang pasti dalam suatu perusahaan, oleh karenanya, biaya sangat diperlukan dalam

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya salah satu bagian atau unsure dari harga dan juga unsur yang paling pokok dalam akuntansi biaya, untuk itu perlu

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya salah satu bagian atau unsure dari harga dan juga unsur yang paling pokok dalam akuntansi biaya, untuk itu perlu

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya mengukur dan melaporkan setiap informasi keuangan dan non keuangan yang terkait dengan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya mengukur dan melaporkan setiap informasi keuangan dan non keuangan yang terkait dengan

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya salah satu bagian atau unsur dari harga pokok dan juga unsur yang paling pokok dalam akuntansi biaya, untuk itu

BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya salah satu bagian atau unsur dari harga pokok dan juga unsur yang paling pokok dalam akuntansi biaya, untuk itu

VARIABEL COSTING SBG ALAT BANTU MANAJEMEN

VARIABEL COSTING SBG ALAT BANTU MANAJEMEN PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK BIAYA PRODUKSI TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN

VARIABEL COSTING SBG ALAT BANTU MANAJEMEN PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK BIAYA PRODUKSI TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 1 Pengertian dan Tujuan Akuntansi Biaya 1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan bagian akuntansi yang mencatat berbagai macam biaya, mengelompokkan, mengalokasikannya

7 BAB II TINJAUAN PUSTAKA 1 Pengertian dan Tujuan Akuntansi Biaya 1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan bagian akuntansi yang mencatat berbagai macam biaya, mengelompokkan, mengalokasikannya

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya 2.2.1 Pengertian Akuntansi Biaya Akuntansi sebagai salah satu ilmu terapan mempunyai dua tipe, yaitu akuntansi keuangan dan akuntansi manajemen. Salah satu yang

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya 2.2.1 Pengertian Akuntansi Biaya Akuntansi sebagai salah satu ilmu terapan mempunyai dua tipe, yaitu akuntansi keuangan dan akuntansi manajemen. Salah satu yang

Definisi akuntansi biaya dikemukakan oleh Supriyono (2011:12) sebagai

sebagai") BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu akuntansi keuangan dan akuntansi manajemen.akuntansi biaya bukan merupakan tipe akuntansi tersendiri

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu akuntansi keuangan dan akuntansi manajemen.akuntansi biaya bukan merupakan tipe akuntansi tersendiri

Biaya Overhead Pabrik

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Biaya Overhead Pabrik REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Biaya Overhead Pabrik REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1)

") PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1) A. Pengertian Perusahaan Industri Perusahaan Industri (Manufacturing Firm) adlh perusahaan yang kegiatan utamanya mengolah bahan baku menjadi

PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1) A. Pengertian Perusahaan Industri Perusahaan Industri (Manufacturing Firm) adlh perusahaan yang kegiatan utamanya mengolah bahan baku menjadi

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Salah satu data penting yang diperlukan oleh perusahaan dalam menentukan harga pokok adalah biaya. Biaya mengandung dua pengertian, yaitu dalam beban

BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Salah satu data penting yang diperlukan oleh perusahaan dalam menentukan harga pokok adalah biaya. Biaya mengandung dua pengertian, yaitu dalam beban

METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati

FULL COSTING - Oleh : Ani Hidayati") METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati Metode Harga Pokok Pesanan (Job Order Cost Method) Perusahaan yang berproduksi berdasar pesanan mengumpulkan harga

METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati Metode Harga Pokok Pesanan (Job Order Cost Method) Perusahaan yang berproduksi berdasar pesanan mengumpulkan harga

BAB II KERANGKA TEORI. Biaya adalah aliran sejumlah anggaran dalam mata uang yang harus

18 BAB II KERANGKA TEORI 2.1 Definisi Biaya Biaya adalah aliran sejumlah anggaran dalam mata uang yang harus dikeluarkan dalam proses produksi suatu usaha. Biaya bisa juga dikatakan sebagai pengorbanan

18 BAB II KERANGKA TEORI 2.1 Definisi Biaya Biaya adalah aliran sejumlah anggaran dalam mata uang yang harus dikeluarkan dalam proses produksi suatu usaha. Biaya bisa juga dikatakan sebagai pengorbanan

Akuntansi Biaya. Cost System and Cost Accumulation. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke: Fakultas Fakultas Ekonomi dan BIsnis

Akuntansi Biaya Modul ke: Cost System and Cost Accumulation Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Bahasan Flows of Costs

Akuntansi Biaya Modul ke: Cost System and Cost Accumulation Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Bahasan Flows of Costs

MET ME ODE P ODE ENOU EN MP OU ULAN U LAN HAROA POKOK

METODE PENOUMPULAN HAROA POKOK METODE PENOUMPULAN HAROA POKOK/AKUMULASI BIAYA Metode akumulasi biaya adalah suatu cara untuk mengetahui berapa besar biaya yang dikeluarkan untuk suatu produk dan jasa atau

METODE PENOUMPULAN HAROA POKOK METODE PENOUMPULAN HAROA POKOK/AKUMULASI BIAYA Metode akumulasi biaya adalah suatu cara untuk mengetahui berapa besar biaya yang dikeluarkan untuk suatu produk dan jasa atau

ADVANCED MANAGEMENT ACCOUNTING (Akuntansi Manajemen Lanjut)

") Dosen: Christian Ramos K PRODUCTIVITY COSTS (Biaya Produktivitas) ADVANCED MANAGEMENT ACCOUNTING (Akuntansi Manajemen Lanjut) REFERENSI: HANSEN & MOWEN, Managerial Acconting (BOOK) 1 Produktivitas: Pengukuran

Dosen: Christian Ramos K PRODUCTIVITY COSTS (Biaya Produktivitas) ADVANCED MANAGEMENT ACCOUNTING (Akuntansi Manajemen Lanjut) REFERENSI: HANSEN & MOWEN, Managerial Acconting (BOOK) 1 Produktivitas: Pengukuran

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Akuntansi Biaya Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu,

BAB II BAHAN RUJUKAN 2.1 Pengertian Akuntansi Biaya Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu,

Bahasan. 0 Pendahuluan tentang Akuntansi Biaya 0 Definisi Biaya 0 Klasifikasi Biaya

Bahasan 0 Pendahuluan tentang Akuntansi Biaya 0 Definisi Biaya 0 Klasifikasi Biaya Akuntansi Keuangan dan Akuntansi Manajemen Akuntansi dapat dibagi menjadi dua tipe pokok Akuntansi keuangan, yang menghasilkan

Bahasan 0 Pendahuluan tentang Akuntansi Biaya 0 Definisi Biaya 0 Klasifikasi Biaya Akuntansi Keuangan dan Akuntansi Manajemen Akuntansi dapat dibagi menjadi dua tipe pokok Akuntansi keuangan, yang menghasilkan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Pada dasarnya informasi dari suatu perusahaan terutama informasi keuangan dibutuhkan oleh berbagai pihak yang berkepentingan terhadap perusahaan, baik pihak

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Pada dasarnya informasi dari suatu perusahaan terutama informasi keuangan dibutuhkan oleh berbagai pihak yang berkepentingan terhadap perusahaan, baik pihak

ADVANCED MANAGEMENT ACCOUNTING (Akuntansi Manajemen Lanjut)

") Dosen: Christian Ramos K ADVANCED MANAGEMENT ACCOUNTING (Akuntansi Manajemen Lanjut) TRANSFER PRICING (Harga Transfer) REFERENSI: HANSEN & MOWEN, Managerial Acconting (BOOK) 1 15-2 Laba residu adalah perbedaan

Dosen: Christian Ramos K ADVANCED MANAGEMENT ACCOUNTING (Akuntansi Manajemen Lanjut) TRANSFER PRICING (Harga Transfer) REFERENSI: HANSEN & MOWEN, Managerial Acconting (BOOK) 1 15-2 Laba residu adalah perbedaan

BAB II LANDASAN TEORI. Menurut Mulyadi pengertian sistem dalam buku Sistem Akuntansi. yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

BAB II LADASA TEORI. Pengertian Sistem Menurut Mulyadi pengertian sistem dalam buku Sistem Akuntansi menyatakan bahwa: Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk

BAB II LADASA TEORI. Pengertian Sistem Menurut Mulyadi pengertian sistem dalam buku Sistem Akuntansi menyatakan bahwa: Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk

Pertemuan 1. Pengertian biaya dan konsep biaya Klasifikasi biaya Karakteristik Kinerja Metode pengumpulan biaya Metode penentuan biaya produksi

Pertemuan 1 Pengertian biaya dan konsep biaya Klasifikasi biaya Karakteristik Kinerja Metode pengumpulan biaya Metode penentuan biaya produksi Pengertian Akuntansi Biaya Adalah proses pencatatan, penggolongan,

Pertemuan 1 Pengertian biaya dan konsep biaya Klasifikasi biaya Karakteristik Kinerja Metode pengumpulan biaya Metode penentuan biaya produksi Pengertian Akuntansi Biaya Adalah proses pencatatan, penggolongan,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Biaya Informasi biaya sangat bermanfaat bagi manajemen perusahaan. Diantaranya adalah untuk menghitung harga pokok produksi, membantu manajemen dalam fungsi perencanaan dan

BAB II TINJAUAN PUSTAKA 2.1. Biaya Informasi biaya sangat bermanfaat bagi manajemen perusahaan. Diantaranya adalah untuk menghitung harga pokok produksi, membantu manajemen dalam fungsi perencanaan dan

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Mulyadi (2009:1) Harrison, Horngren, Thomas, Suwardy

Harrison, Horngren, Thomas, Suwardy") BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak dan sebagainya.

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak dan sebagainya.

Unit yang diproduksi Biaya bahan baku total ( Rp) Per unit ( Rp )

Per unit ( Rp )") KONSEP DAN KLASIFIKASI BIAYA KLASIFIKASI BERDASARKAN TINGKAH LAKU BIAYA BIAYA VARIABEL adalah biaya yang bervariasi langsung (proporsional) dengan kuantitas (volume) produksi (penjualan) apabila kuantitas

KONSEP DAN KLASIFIKASI BIAYA KLASIFIKASI BERDASARKAN TINGKAH LAKU BIAYA BIAYA VARIABEL adalah biaya yang bervariasi langsung (proporsional) dengan kuantitas (volume) produksi (penjualan) apabila kuantitas

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Ada beberapa pengertian biaya yang dikemukakan oleh para ahli, diantaranya: Daljono (2011: 13) mendefinisikan Biaya adalah suatu pengorbanan sumber

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Ada beberapa pengertian biaya yang dikemukakan oleh para ahli, diantaranya: Daljono (2011: 13) mendefinisikan Biaya adalah suatu pengorbanan sumber

Pembebanan Biaya. Kelompok : Siti Khairiati Wahyu Dwi Cahayani Waode Henny Oktavia Witri Julitasari

Pembebanan Biaya Kelompok : Siti Khairiati Wahyu Dwi Cahayani Waode Henny Oktavia Witri Julitasari Biaya Adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan

Pembebanan Biaya Kelompok : Siti Khairiati Wahyu Dwi Cahayani Waode Henny Oktavia Witri Julitasari Biaya Adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan

TINJAUAN SEKILAS SIA Pengertian

TINJAUAN SEKILAS SIA Pengertian» Sebuah sistem adalah kumpulan sumberdaya yang saling berhubungan untuk mencapai tujuan tertentu (1)» Sebuah sistem adalah sekelompok dua atau lebih komponen-komponen yang

TINJAUAN SEKILAS SIA Pengertian» Sebuah sistem adalah kumpulan sumberdaya yang saling berhubungan untuk mencapai tujuan tertentu (1)» Sebuah sistem adalah sekelompok dua atau lebih komponen-komponen yang

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

Peranan Akuntan dala l m m s uat a u P e P rusahaan

Peranan Akuntan dalam suatu Perusahaan Tipe-tipe akuntansi: 1. akuntansi keuangan menyajikan informasi yang lebih dititikberatkan untuk memenuhi kebutuhan informasi pihak external organisasi 2. akuntansi

Peranan Akuntan dalam suatu Perusahaan Tipe-tipe akuntansi: 1. akuntansi keuangan menyajikan informasi yang lebih dititikberatkan untuk memenuhi kebutuhan informasi pihak external organisasi 2. akuntansi

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Walter T Harrison JR. (2011:03) Mulyadi (2009:5)

Mulyadi (2009:5)") BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintah, akuntansi pajak, dan sebagainya.

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintah, akuntansi pajak, dan sebagainya.

BAB II TINJAUAN PUSTAKA. Perbandingan Harga Pokok Produksi Full Costing dan Variable Costinguntuk

BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu Beberapa penelitian terdahulu tentang analisis perhitungan harga pokok produksi pada UKM telah dilakukan dan menunjukkan bahwa sebagian besar UKM belum menerapkan

BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu Beberapa penelitian terdahulu tentang analisis perhitungan harga pokok produksi pada UKM telah dilakukan dan menunjukkan bahwa sebagian besar UKM belum menerapkan

BAB II PERUSAHAAN, KINERJA DAN LAPORAN KEUANGAN

10 BAB II PERUSAHAAN, KINERJA DAN LAPORAN KEUANGAN 2.1. Pengertian Perusahaan Secara yuridis, perusahaan merupakan suatu perbuatan, kegiatan atau usaha yang dilakukan seseorang atau badan hukum dalam rangka

10 BAB II PERUSAHAAN, KINERJA DAN LAPORAN KEUANGAN 2.1. Pengertian Perusahaan Secara yuridis, perusahaan merupakan suatu perbuatan, kegiatan atau usaha yang dilakukan seseorang atau badan hukum dalam rangka

COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan

Metode Harga Pokok Pesanan") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

ABSTRACT. Universitas Kristen Maranatha

ABSTRACT The purpose of this research is to find out more about how standards costs can assist management in planning and controlling production costs. The object of this research is PT. Unilever. The

ABSTRACT The purpose of this research is to find out more about how standards costs can assist management in planning and controlling production costs. The object of this research is PT. Unilever. The

SEKOLAH TINGGI ILMU EKONOMI (STIE) LABUHANBATU

LABUHANBATU") SEKOLAH TINGGI ILMU EKONOMI (STIE) LABUHANBATU GARIS-GARIS BESAR PROGRAM PENGAJARAN Judul Mata Kuliah : Akuntansi Manajemen Kode/ SKS : / 3 SKS Deskripsi Singkat : Mata kuliah Akuntansi Manajemen merupakan

SEKOLAH TINGGI ILMU EKONOMI (STIE) LABUHANBATU GARIS-GARIS BESAR PROGRAM PENGAJARAN Judul Mata Kuliah : Akuntansi Manajemen Kode/ SKS : / 3 SKS Deskripsi Singkat : Mata kuliah Akuntansi Manajemen merupakan

BAB II LANDASAN TEORI. II.1. Arti dan Tujuan Akuntansi Manajemen. Definisi normatif Akuntansi Manajemen menurut Management

13 BAB II LANDASAN TEORI II.1. Arti dan Tujuan Akuntansi Manajemen Definisi normatif Akuntansi Manajemen menurut Management Accounting Practices (MAP) Comittee adalah: proses identifikasi, pengukuran,

13 BAB II LANDASAN TEORI II.1. Arti dan Tujuan Akuntansi Manajemen Definisi normatif Akuntansi Manajemen menurut Management Accounting Practices (MAP) Comittee adalah: proses identifikasi, pengukuran,

ADVANCED MANAGEMENT ACCOUNTING (Akuntansi Manajemen Lanjut)

") Dosen: Christian Ramos K TACTICAL DECISION MAKING (Pengambilan Keputusan Taktis) ADVANCED MANAGEMENT ACCOUNTING (Akuntansi Manajemen Lanjut) REFERENSI: HANSEN & MOWEN, Managerial Acconting (BOOK) 1 Model

Dosen: Christian Ramos K TACTICAL DECISION MAKING (Pengambilan Keputusan Taktis) ADVANCED MANAGEMENT ACCOUNTING (Akuntansi Manajemen Lanjut) REFERENSI: HANSEN & MOWEN, Managerial Acconting (BOOK) 1 Model

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan hal yang paling penting bagi manajemen perusahaan sebagai basis data biaya untuk

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan hal yang paling penting bagi manajemen perusahaan sebagai basis data biaya untuk

BAB II ANALISIS PROFITABILITAS PELANGGAN DAN PELAPORAN SEGMEN

11 BAB II ANALISIS PROFITABILITAS PELANGGAN DAN PELAPORAN SEGMEN 2.1. Pengertian dan Manfaat Analisis Profitabilitas Pelanggan Kondisi lingkungan yang baru menyebabkan perusahaan harus berfokus kepada

11 BAB II ANALISIS PROFITABILITAS PELANGGAN DAN PELAPORAN SEGMEN 2.1. Pengertian dan Manfaat Analisis Profitabilitas Pelanggan Kondisi lingkungan yang baru menyebabkan perusahaan harus berfokus kepada

TIN 4112 AKUNTANSI BIAYA

- Jurusan Teknik Industri TIN 4112 AKUNTANSI BIAYA Teknik Industri Lesson 1 RENCANA PEMBELAJARAN SEMESTER Mata Kuliah : Kode : TID 4019 Semester : 3 Beban Studi : 3 SKS Capaian Pembelajaran (CPL): 1. Menguasai

- Jurusan Teknik Industri TIN 4112 AKUNTANSI BIAYA Teknik Industri Lesson 1 RENCANA PEMBELAJARAN SEMESTER Mata Kuliah : Kode : TID 4019 Semester : 3 Beban Studi : 3 SKS Capaian Pembelajaran (CPL): 1. Menguasai

Akuntansi Biaya. Cost Accounting, Cost Concept Dan Cost Information System. Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S,Ak.

Modul ke: Akuntansi Biaya Cost Accounting, Cost Concept Dan Cost Information System Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S,Ak Program Studi Akuntansi www.mercubuana.ac.id Cost Accounting

Modul ke: Akuntansi Biaya Cost Accounting, Cost Concept Dan Cost Information System Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S,Ak Program Studi Akuntansi www.mercubuana.ac.id Cost Accounting

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II BAHAN RUJUKAN. Dalam menjalankan fungsinya, manajemen membutuhkan informasi untuk

5 BAB II BAHAN RUJUKAN 2.1 Biaya 2.1.1 Pengertian Biaya Dalam menjalankan fungsinya, manajemen membutuhkan informasi untuk membuat perencanaan, pengendalian, dan pengambilan keputusan. Untuk itu manajemen

5 BAB II BAHAN RUJUKAN 2.1 Biaya 2.1.1 Pengertian Biaya Dalam menjalankan fungsinya, manajemen membutuhkan informasi untuk membuat perencanaan, pengendalian, dan pengambilan keputusan. Untuk itu manajemen

BAB II LANDASAN TEORI. dari biaya. Carter dan Usry yang diterjemahkan oleh Krista (2006:29) mendefinisikan

mendefinisikan") BAB II LANDASAN TEORI II.1 Biaya II.1.1 Definisi Biaya Sebelum membahas activity based costing, ada baiknya kita mengerti pengertian dari biaya. Carter dan Usry yang diterjemahkan oleh Krista (2006:29)

BAB II LANDASAN TEORI II.1 Biaya II.1.1 Definisi Biaya Sebelum membahas activity based costing, ada baiknya kita mengerti pengertian dari biaya. Carter dan Usry yang diterjemahkan oleh Krista (2006:29)

BAB II LANDASAN TEORITIS. maupun variable. Menurut Garrison dan Nooren (2006:51), mengemukakan

, mengemukakan") BAB II LANDASAN TEORITIS A. Pengertian dan Klasifikasi Biaya 1. Pengertian Biaya Produksi Menurut Supriyono (2000:290), Biaya produksi adalah meliputi biaya bahan baku, biaya tenaga kerja langsung dan

BAB II LANDASAN TEORITIS A. Pengertian dan Klasifikasi Biaya 1. Pengertian Biaya Produksi Menurut Supriyono (2000:290), Biaya produksi adalah meliputi biaya bahan baku, biaya tenaga kerja langsung dan

Pendapat lain menyebutkan bahwa Organisasi adalah sekelompok orang yang menyatu bersama karena beberapa tujuan bersama.

BAB 1 AKUNTANSI MANAJEMEN SUATU PERSPEKTIF 1. Organisasi dan Tujuan-Tujuannya. Pengertian Organisasi. Menurut Dimock, organisasi adalah : Organization is the systematic bringing together of interdependent

BAB 1 AKUNTANSI MANAJEMEN SUATU PERSPEKTIF 1. Organisasi dan Tujuan-Tujuannya. Pengertian Organisasi. Menurut Dimock, organisasi adalah : Organization is the systematic bringing together of interdependent

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1. Akuntansi Biaya II.1.1. Pengertian Akuntansi Biaya Pengertian dan Fungsi Akuntansi Biaya menurut beberapa pakar : Menurut Mulyadi (1999) Akuntansi biaya adalah proses pencatatan,

BAB II LANDASAN TEORI II.1. Akuntansi Biaya II.1.1. Pengertian Akuntansi Biaya Pengertian dan Fungsi Akuntansi Biaya menurut beberapa pakar : Menurut Mulyadi (1999) Akuntansi biaya adalah proses pencatatan,

KARAKTERISTIK. Akuntansi Manajemen. oleh: ani hidayati

KARAKTERISTIK Manajemen oleh: ani hidayati AKUNTANSI DATA Transaksi PROSES mencatat, mengkla asifikasi, meringkas, mengolah dan menyajikan INFORMASI Laporan Keuangan MANAJEMENN Perencanaan (Planning) Pengorganisasian

KARAKTERISTIK Manajemen oleh: ani hidayati AKUNTANSI DATA Transaksi PROSES mencatat, mengkla asifikasi, meringkas, mengolah dan menyajikan INFORMASI Laporan Keuangan MANAJEMENN Perencanaan (Planning) Pengorganisasian

BAB I PENDAHULUAN. Dalam dunia bisnis di zaman sekarang ini kebutuhan konsumen yang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam dunia bisnis di zaman sekarang ini kebutuhan konsumen yang semakin kompleks meyebabkan semakin banyaknya persaingan pada perusahaan sejenis, khususnya

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam dunia bisnis di zaman sekarang ini kebutuhan konsumen yang semakin kompleks meyebabkan semakin banyaknya persaingan pada perusahaan sejenis, khususnya

6/30/2010 SIKLUS PEMROSESAN TRANSAKSI DAN PELAPORAN

SIKLUS PEMROSESAN TRANSAKSI PROSES AKUNTANSI DAN PELAPORAN PERTEMUAN KEDUA INSTRUKTUR : HENDRO SASONGKO ARIEF TRI HARYANTO LAPORAN KEUANGAN APA FUNGSI LAPORAN KEUANGAN BAGI MANAJEMEN DAN BAGI PERUSAHAAN?

SIKLUS PEMROSESAN TRANSAKSI PROSES AKUNTANSI DAN PELAPORAN PERTEMUAN KEDUA INSTRUKTUR : HENDRO SASONGKO ARIEF TRI HARYANTO LAPORAN KEUANGAN APA FUNGSI LAPORAN KEUANGAN BAGI MANAJEMEN DAN BAGI PERUSAHAAN?

Biaya Overhead Pabrik

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Biaya Overhead Pabrik REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Biaya Overhead Pabrik REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

PENENTUAN HARGA POKOK VARIABEL

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

BAB II TINJAUAN PUSTAKA

10 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Secara garis besar bahwa akuntansi dapat diartikan sebagai pencatatan, penggolongan, peringkasan, dan

10 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Secara garis besar bahwa akuntansi dapat diartikan sebagai pencatatan, penggolongan, peringkasan, dan

1 INTRODUCTION. COST ACCOUNTING (Akuntansi Biaya) Penentuan Kos Variabel

Penentuan Kos Variabel") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Penentuan Kos Variabel 1 INTRODUCTION REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting,

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Penentuan Kos Variabel 1 INTRODUCTION REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting,

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI A. Konsep Biaya 1. Pengertian Biaya Biaya menurut Atkinson dan Kaplan (2009 : 33) adalah nilai moneter barang dan jasa yang dikeluarkan untuk mendapatkan manfaat sekarang atau masa

6 BAB II LANDASAN TEORI A. Konsep Biaya 1. Pengertian Biaya Biaya menurut Atkinson dan Kaplan (2009 : 33) adalah nilai moneter barang dan jasa yang dikeluarkan untuk mendapatkan manfaat sekarang atau masa

PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN)

") PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN) Karakteristik Perusahaan Manufaktur Dalam perusahaan manufaktur ada tiga kegiatan atau fungsi utama yaitu kegiatan produksi,

PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN) Karakteristik Perusahaan Manufaktur Dalam perusahaan manufaktur ada tiga kegiatan atau fungsi utama yaitu kegiatan produksi,

TINJAUAN MENYELURUH SISTEM INFORMASI AKUNTANSI

TINJAUAN MENYELURUH SISTEM INFORMASI AKUNTANSI 1/total Outline Pengertian Sistem Informasi Akuntansi (SIA) Mengapa SIA penting? SIA dalam organization s value chain SIA, strategi korporat 2/total Apa itu

TINJAUAN MENYELURUH SISTEM INFORMASI AKUNTANSI 1/total Outline Pengertian Sistem Informasi Akuntansi (SIA) Mengapa SIA penting? SIA dalam organization s value chain SIA, strategi korporat 2/total Apa itu

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Akuntansi Berikut ini pengertian akuntansi berkaitan dengan konsep informasi menurut Ahmed Belkaouni (1999:2), Akuntansi adalah suatu aktivitas

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Akuntansi Berikut ini pengertian akuntansi berkaitan dengan konsep informasi menurut Ahmed Belkaouni (1999:2), Akuntansi adalah suatu aktivitas

METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB

A K U N T A N S I B I A Y A T I P F T P UB") METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB Pembebanan Biaya ke Produk 2 Obyek Biaya Biaya Langsung Biaya Bahan Biaya Tenaga Kerja PRODUK Biaya tdk Langsung Biaya

METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB Pembebanan Biaya ke Produk 2 Obyek Biaya Biaya Langsung Biaya Bahan Biaya Tenaga Kerja PRODUK Biaya tdk Langsung Biaya

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Usaha Mikro Kecil Menengah (UMKM) Pengertian UMKM dalam Undang-Undang No. 20 tahun 2008 pasal 1, ayat 1 sampai dengan 3 yaitu: a. Usaha mikro adalah usaha produktif milik orang

BAB II BAHAN RUJUKAN 2.1 Usaha Mikro Kecil Menengah (UMKM) Pengertian UMKM dalam Undang-Undang No. 20 tahun 2008 pasal 1, ayat 1 sampai dengan 3 yaitu: a. Usaha mikro adalah usaha produktif milik orang

COST ACCOUNTING MATERI-12 SISTEM BIAYA TAKSIRAN

Novera KM COST ACCOUNTING MATERI-12 SISTEM BIAYA TAKSIRAN UNIVERSITAS ESA UNGGUL JAKARTA SISTEM BIAYA TAKSIRAN Adalah sistem akuntansi biaya produksi yang menggunakan suatu bentuk biaya-biaya yang ditentukan

Novera KM COST ACCOUNTING MATERI-12 SISTEM BIAYA TAKSIRAN UNIVERSITAS ESA UNGGUL JAKARTA SISTEM BIAYA TAKSIRAN Adalah sistem akuntansi biaya produksi yang menggunakan suatu bentuk biaya-biaya yang ditentukan

Akuntansi Biaya. Manajemen, kontroler, dan Akuntansi Biaya. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke: Fakultas Fakultas Ekonomi dan BIsnis

Akuntansi Modul ke: Manajemen, kontroler, dan Akuntansi Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Manajemen dan Proses produksi

Akuntansi Modul ke: Manajemen, kontroler, dan Akuntansi Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Manajemen dan Proses produksi

BAB V PENUTUP. Berdasarkan hasil analisis data mengenai perhitungan biaya produksi dengan

67 BAB V PENUTUP 5.1. Kesimpulan Berdasarkan hasil analisis data mengenai perhitungan biaya produksi dengan menggunakan pendekatan target costing ini, maka dapat diberi kesimpulan bahwa agar industri ini

67 BAB V PENUTUP 5.1. Kesimpulan Berdasarkan hasil analisis data mengenai perhitungan biaya produksi dengan menggunakan pendekatan target costing ini, maka dapat diberi kesimpulan bahwa agar industri ini

Pengelompokan Biaya. 1-konsep akuntansi biaya 04/01/14

PENGELOMPOKAN BIAYA Pengelompokan Biaya Biaya dapat dikelompokkan menjadi berbagai macam kelompok biaya sesuai dengan kebutuhan pemakai. pengelompokan menurut objek pengeluaran, pengelompokan menurut fungsi-fungsi

PENGELOMPOKAN BIAYA Pengelompokan Biaya Biaya dapat dikelompokkan menjadi berbagai macam kelompok biaya sesuai dengan kebutuhan pemakai. pengelompokan menurut objek pengeluaran, pengelompokan menurut fungsi-fungsi

Konsep dan Terminologi BIAYA

Pertemuan ke-3 dan 4 Konsep dan Terminologi BIAYA Next http://maaw.info/images/exhibit2-2.gif BIAYA Biaya adalah sumberdaya yang dikorbankan (digunakan) atau hilang untuk mencapai tujuan tertentu OBYEK

Pertemuan ke-3 dan 4 Konsep dan Terminologi BIAYA Next http://maaw.info/images/exhibit2-2.gif BIAYA Biaya adalah sumberdaya yang dikorbankan (digunakan) atau hilang untuk mencapai tujuan tertentu OBYEK

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI A. Pengertian Akuntani Biaya 1. Pengertian biaya Biaya merupakan salah satu faktor penting yang harus diperhatikan dalam proses produksi dalam satu perusahaan manufaktur. Terdapat

5 BAB II LANDASAN TEORI A. Pengertian Akuntani Biaya 1. Pengertian biaya Biaya merupakan salah satu faktor penting yang harus diperhatikan dalam proses produksi dalam satu perusahaan manufaktur. Terdapat

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memiliki peranan penting bagi manajemen perusahaan agar dapat memiliki pemahaman dalam

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memiliki peranan penting bagi manajemen perusahaan agar dapat memiliki pemahaman dalam

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Masiyah Kholmi dan Yuningsih biaya (cost)

") BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Salah satu data penting yang diperlukan oleh perusahaan dalam menentukan harga pokok adalah biaya. Biaya mengandung dua pengertian, yaitu dalam beban

BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Salah satu data penting yang diperlukan oleh perusahaan dalam menentukan harga pokok adalah biaya. Biaya mengandung dua pengertian, yaitu dalam beban

BAB II TINJAUAN PUSTAKA

9 BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Umum Akuntansi Biaya 2.1.1. Pengertian Akuntasi Biaya Secara garis besar Akuntasi berarti pencatatan, penggolongan, peringkasan, dan penyajian dari transaksi-transaksi

9 BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Umum Akuntansi Biaya 2.1.1. Pengertian Akuntasi Biaya Secara garis besar Akuntasi berarti pencatatan, penggolongan, peringkasan, dan penyajian dari transaksi-transaksi

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Akuntansi Manajemen Akuntansi dapat dipandang dari dua tipe akuntansi yang ada yaitu akuntansi keuangan dan akuntansi manajemen. Sebagai salah satu tipe informasi akuntansi manajemen

BAB II LANDASAN TEORI 2.1 Akuntansi Manajemen Akuntansi dapat dipandang dari dua tipe akuntansi yang ada yaitu akuntansi keuangan dan akuntansi manajemen. Sebagai salah satu tipe informasi akuntansi manajemen

ABSTRAK. Kata Kunci: harga pokok produksi, full costing, variable costing

ABSTRAK PT. Panca Mitra Sandang Indah merupakan perusahaan yang bergerak di bidang tekstil, yaitu perusahaan yang mengolah benang menjadi kain, dengan motif mencari keuntungan. Harga pokok produksi adalah

ABSTRAK PT. Panca Mitra Sandang Indah merupakan perusahaan yang bergerak di bidang tekstil, yaitu perusahaan yang mengolah benang menjadi kain, dengan motif mencari keuntungan. Harga pokok produksi adalah

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya Kegiatan manajemen suatu perusahaan pada dasarnya terpusat pada dua hal yaitu perencanaan dan pengawasan. Dalam pelaksanaan kegiatan tersebut manajemen dituntut untuk

BAB II TINJAUAN PUSTAKA 2.1 Biaya Kegiatan manajemen suatu perusahaan pada dasarnya terpusat pada dua hal yaitu perencanaan dan pengawasan. Dalam pelaksanaan kegiatan tersebut manajemen dituntut untuk

Akuntansi Manajemen, Akuntansi Keuangan, dan Akuntansi Biaya

KELOMPOK 1 Akuntansi Manajemen, Akuntansi Keuangan, dan Akuntansi Biaya Akuntansi Manajemen Akuntansi Keuangan Akuntansi Biaya Akuntansi Manajemen Mengukur, menganilisis dan melaporkan informasi keuangan

KELOMPOK 1 Akuntansi Manajemen, Akuntansi Keuangan, dan Akuntansi Biaya Akuntansi Manajemen Akuntansi Keuangan Akuntansi Biaya Akuntansi Manajemen Mengukur, menganilisis dan melaporkan informasi keuangan

Jurnal Cendekia Vol 12 No 3 Sept 2014 ISSN

ANALISIS PENENTUAN HARGA JUAL PRODUK DAN PENGARUHNYA TERHADAP LABA PERUSAHAAN (Studi Kasus Pada Perusahaan Kecap Menco Kediri) Oleh: Akhmad Naruli ABSTRAK Perusahaan Kecap Menco adalah perusahaan yang

ANALISIS PENENTUAN HARGA JUAL PRODUK DAN PENGARUHNYA TERHADAP LABA PERUSAHAAN (Studi Kasus Pada Perusahaan Kecap Menco Kediri) Oleh: Akhmad Naruli ABSTRAK Perusahaan Kecap Menco adalah perusahaan yang

BAB II TINJAUAN PUSTAKA Pengertian Usaha Mikro, Kecil, dan Menengah. Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2,

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2, dan 3 Tahun 2008 tentang

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2, dan 3 Tahun 2008 tentang

Handout Akuntansi Manajemen

Handout Akuntansi Manajemen FULL ACCOUNTING INFORMATION (INFORMASI AKUNTASI PENUH) 1 DEFINISI FULL ACCOUNTING SYSTEM (Mulyadi) : Seluruh Aktiva dan Pendapatan Yang diperoleh dan/atau Seluruh Sumber yang

Handout Akuntansi Manajemen FULL ACCOUNTING INFORMATION (INFORMASI AKUNTASI PENUH) 1 DEFINISI FULL ACCOUNTING SYSTEM (Mulyadi) : Seluruh Aktiva dan Pendapatan Yang diperoleh dan/atau Seluruh Sumber yang

Perhitungan Harga Pokok Produksi þÿ P a d a P a b r i k T a h u B u G i t o D e n Metode Process Costing

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Accounting 2016-01-06 Perhitungan Harga Pokok Produksi þÿ P a d a P

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Accounting 2016-01-06 Perhitungan Harga Pokok Produksi þÿ P a d a P

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Pengertian dan Tujuan Akuntansi Biaya 2.1.1. Pengertian Akuntansi Biaya Akuntansi biaya merupakan hal yang paling penting bagi manajemen perusahaan sebagai basis data biaya

BAB II TINJAUAN PUSTAKA 2.1. Pengertian dan Tujuan Akuntansi Biaya 2.1.1. Pengertian Akuntansi Biaya Akuntansi biaya merupakan hal yang paling penting bagi manajemen perusahaan sebagai basis data biaya