TAX AMNESTY DALAM PEREKONOMIAN MAKRO

|

|

|

- Ratna Santoso

- 7 tahun lalu

- Tontonan:

Transkripsi

1 TAX AMNESTY DALAM PEREKONOMIAN MAKRO Dr. Mahartono, M.M. Kepala Bagian Pelayanan, Penyuluhan dan Hubungan Masyarakat Kantor Wilayah DJP Jawa Timur III Disampaikan padaseminar Nasional Fakultas Ekonomi dan Bisnis Universitas Negeri Malang 4 Maret 2017

2 Curriculum Vitae Dr. Mahartono, M.M. Kepala Bidang Penyuluhan, Pelayanan dan Hubungan Masyarakat Kanwil DJP Jawa Timur III RIWAYAT PENDIDIKAN S1. Sarjana Ekonomi Jurusan Manajemen Universitas Gajah Mada Yogyakarta S2. Magister Manajemen Universitas Gajah Mada Yogyakarta S3. Doktor Ilmu Administrasi Pubik Universitas Padjajaran Bandung

3 GAMBARAN UMUM APBN 2017 dan PERPAJAKAN INDONESIA

4

5

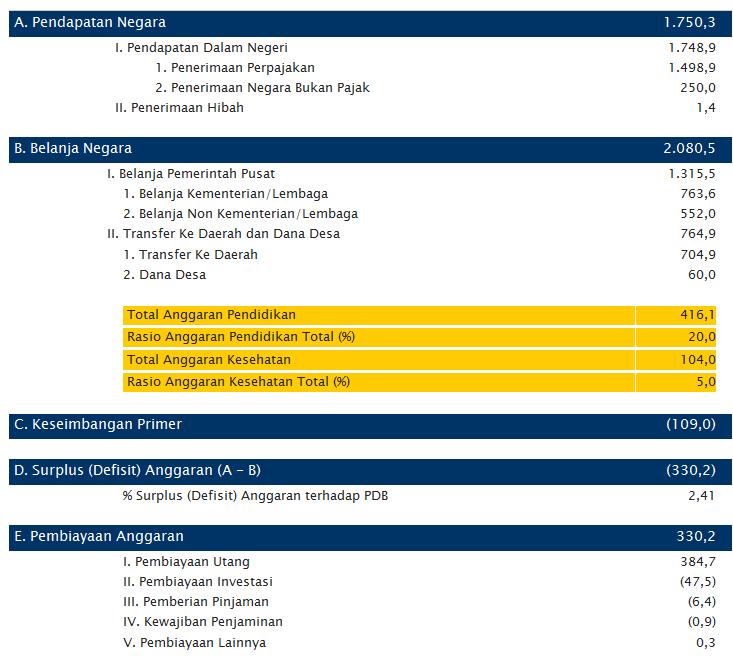

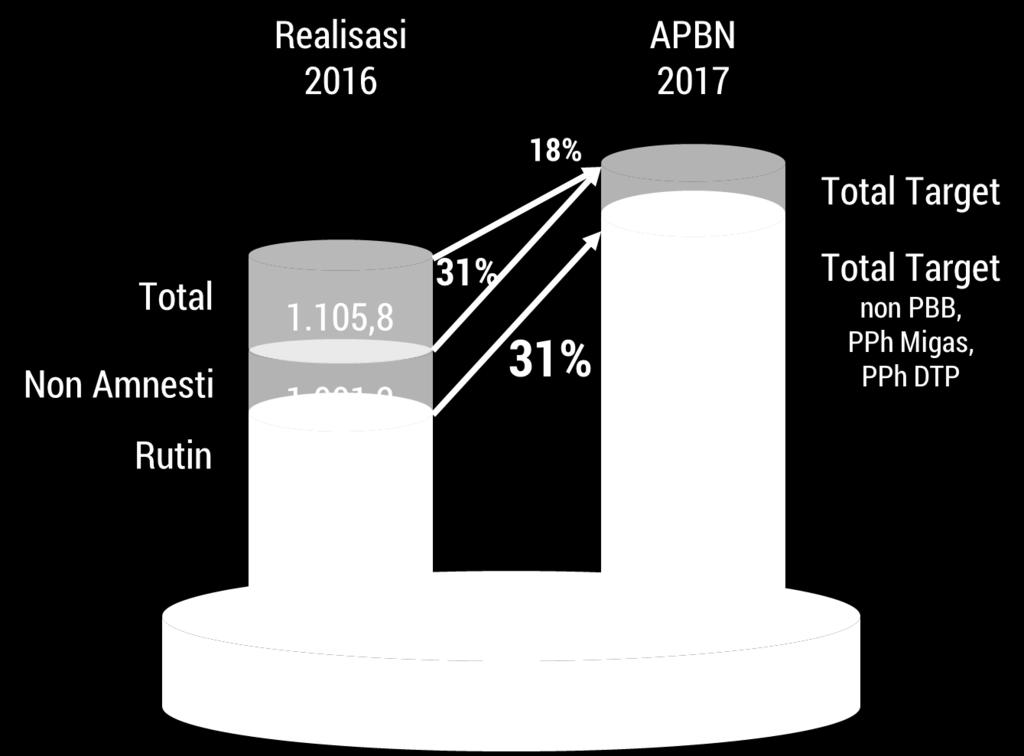

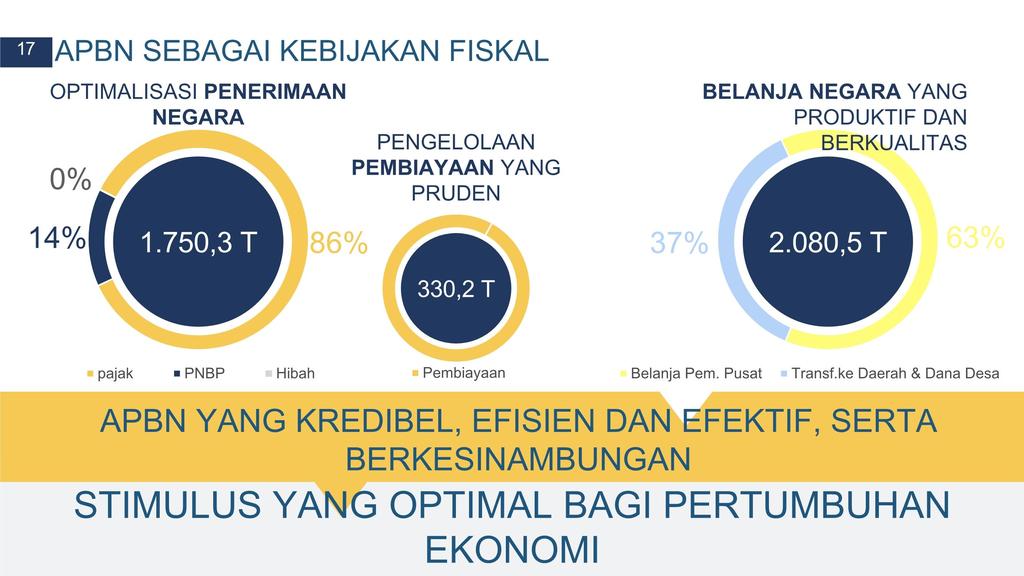

6 APBN 2017

7

8

9

10

11

12

13

14 Sistem Pemungutan Pajak Sistem perpajakan kita menganut self-assessment system yang memberikan kepercayaan kepada Wajib Pajak untuk melaksanakan sendiri kewajiban perpajakannya yang meliputi daftar hitung bayar - lapor

15 Tujuan Tujuan & Destination Statement optimalisasi penerimaan negara dan reformasi administrasi perpajakan Destination Statement Tax Ratio* 13,2% 14,2% 14,6% 15,2% 16% Penerimaan Pajak Triliun Triliun Triliun Triliun Triliun SPT melalui e-filing 2 Juta 7 Juta 14 Juta 18 Juta 24 Juta Jumlah WP terdaftar 32 Juta 36 Juta 40 Juta 42 Juta 44 Juta * Termasuk 1% pajak daerah

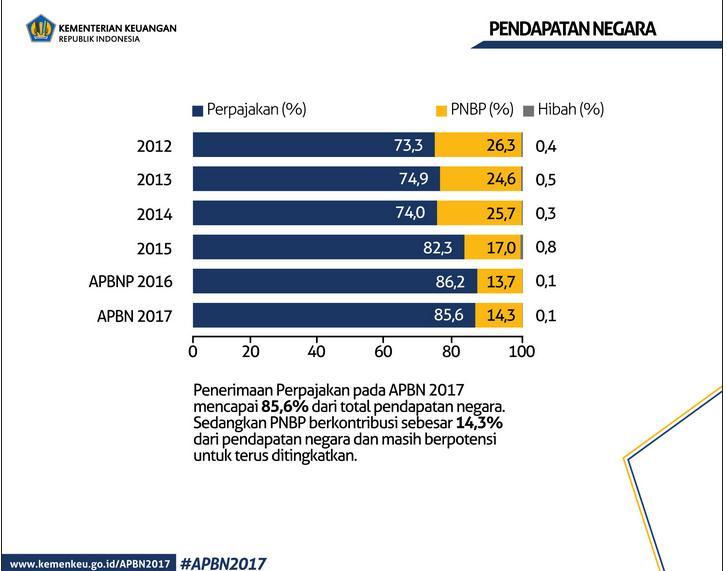

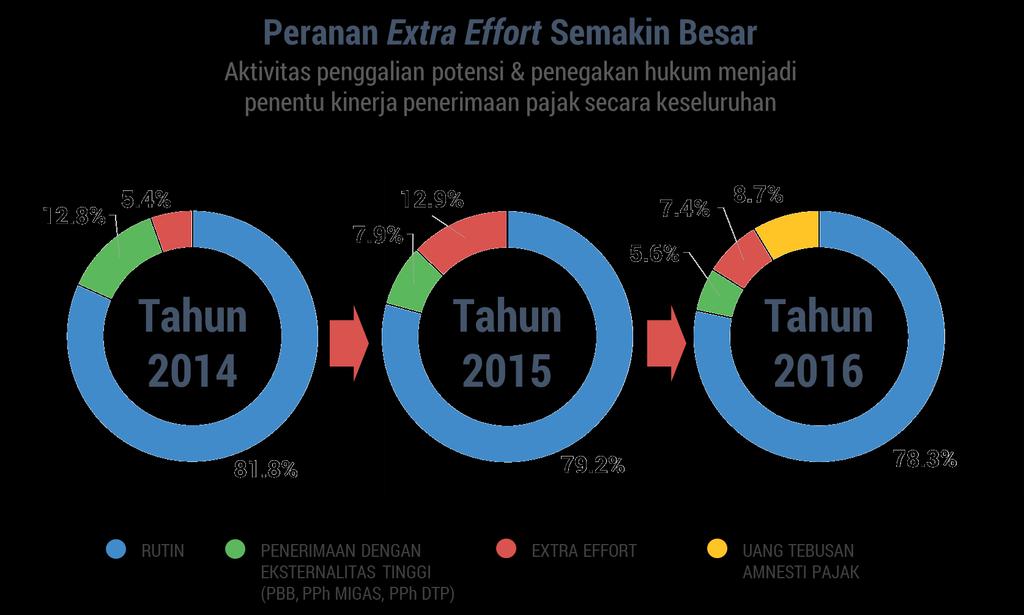

9,13 T (3,1%) 70,9 T (9,7%) 73,8 T 10,1%) 4,77 T (1,6%) 144,7 T (19,7%)")

737,65 T (81,3%) 3,96 T (1,4%) 207,3 T (28,3%) 198,3 T (27,0%) 38,8 T (5,3%) 322,51 T 383,61 T 53,74 T")

16 Pajak untuk Mengurangi Kesenjangan Distribusi per Pulau PULAU PPh & PPN Dana Transfer Belanja APBD KALIMANTAN SULAWESI PAPUA & MALUKU 11,08 T (3,8%) 9,13 T (3,1%) 70,9 T (9,7%) 73,8 T 10,1%) 4,77 T (1,6%) 144,7 T (19,7%) 108,99 T 85,81 T 64,86 T PULAU PPh & PPN Dana Transfer Belanja APBD SUMATERA JAWA BALI & NUSA TENGGARA 25,75 T (8,8%) 737,65 T (81,3%) 3,96 T (1,4%) 207,3 T (28,3%) 198,3 T (27,0%) 38,8 T (5,3%) 322,51 T 383,61 T 53,74 T

17

18 triliun Rp 18

19 19

20 Penerimaan Pajak 10 Tahun Terakhir Uraian Target 425, , , , , , ,812 1,067,197 1,282,529 1,355,200 Realisasi 416, , , , , , , ,839 1,055,269 1,104,900 % Capaian 98% 107% 94% 95% 97% 95% 93% 92% 82% 82% 1,600,000 1,400,000 1,200,000 1,000, , ,000 Target Realisasi 400, ,

21 Rasio Kepatuhan Penyampaian SPT Tahunan PPh 40 jt WP TERDAFTAR WP TERDAFTAR WAJIB SPT 80% 30 jt 20 jt 56% 59% 60% 62% 70% 60% 10 jt 50% 0 jt % URAIAN WP TERDAFTAR WP TERDAFTAR WAJIB SPT REALISASI SPT RASIO KEPATUHAN 56.21% 59.2% 60.42% 62.28%

22

23 23

24 24

25 25

26 Prioritas Pengawasan Kepatuhan

27 REFORMASI PERPAJAKAN DAN CAPAIAN PENERIMAAN 2016

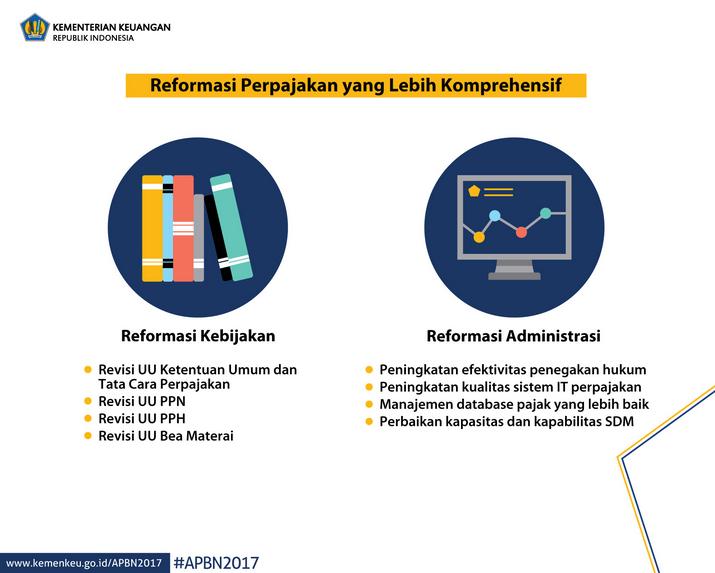

28 Roadmap Reformasi Perpajakan

dengan memperhatikan cakupan geografis, karakteristik organisasi, ekonomi, kearifan lokal, potensi")

29 PILAR REFORMASI PERPAJAKAN Optimalisasi Penerimaan Pajak Institusi Perpajakan yang Kuat, Kredibel, dan Akuntabel Organisasi struktur organisasi yang ideal (best fit) dengan memperhatikan cakupan geografis, karakteristik organisasi, ekonomi, kearifan lokal, potensi penerimaan dan rentang kendali (span of control) yang memadai SDM SDM yang professional, kompeten, kredibel, berintegritas, dan dapat menjalankan proses bisnis DJP dalam rangka menghimpun penerimaan negara sesuai dengan potensi yang ada Teknologi Informasi dan Basis Data sistem informasi yang reliable dan handal untuk mengolah data perpajakan yang akurat berbasis teknologi sesuai dengan core business DJP SARANA DAN PRASARANA ANGGARAN SINERGI PIHAK LAIN Proses Bisnis Proses bisnis yang sederhana untuk membuat pekerjaan menjadi efektif, efisien, akuntabel, berbasis IT, dan mencakup seluruh pekerjaan DJP Peraturan Perundangundangan Peraturan perundangundangan yang memberikan kepastian hukum, menampung dinamika kegiatan perekonomian yang berkembang, mengurangi biaya kepatuhan, memperluas basis perpajakan, dan meningkatkan penerimaan pajak

30 PETA FUNGSI DJP

31 FUNGSI PELAYANAN PENGAWASA N PENEGAKAN HUKUM PROSES BISNIS JUMLAH SUB PROSES BISNIS Registrasi 5 Layanan Administrasi 3 Pembayaran 4 Keberatan 4 Non Keberatan 7 Edukasi 3 Ekstensifikasi 4 Pengawasan (Intensifikasi) Pemeriksaan 3 Pengenaan PBB 3 Penilaian 3 Pemeriksaan Bukti Permulaan dan Penyidikan Penagihan 3 Intelijen Perpajakan 4 TOTAL FUNGSI PENDUKUNG PROSES BISNIS (PETA FUNGSI DJP) JUMLAH PROSES BISNIS SUB PROSES BISNIS Pengelolaan SPT 2 Pengolahan Data Pihak ketiga 3 Hubungan Masyarakat 4 Litigasi (Beracara) 5 Non Litigasi (Bantuan Hukum) 6 Regulasi 1 Hubungan Internasional 6 Pengelolaan Pengetahuan 6 Penelitian dan Pengembangan 2 Kerjasama Pihak Ketiga 4 Pengelolaan Aset, Logistik, dan Keuangan 2 Teknologi Informasi dan Komunikasi 6 Sumber Daya Manusia 9 Organisasi 3

32

33 3.541m m jembatan jembatan 155 km jalan ha sawah rumah prajurit 9,4 ribu gaji guru senior 10 ribu Gaji Polri setahun Penggunaan Pajak pada Belanja K/L infrastruktur subsidi Rp 1 triliun belanja pegawai bantuan sosial beras m jembatan 729 riburts 93 ribu ton benih 306 ribu ton pupuk 2,2 juta/ 1,3 juta/1 juta siswa SD/SMP/SMA 355 ribu keluarga miskin 3,6 juta PBI orang miskin

34 m jembatan ruang kelas SD ruang kelas SMP ruang kelas SMA 50 rumah sakit org Tunj.prof guru setahun org Tunj.khss guru setahun Penggunaan Pajak pada Transfer ke Daerah dan Dana Desa + DAK Fisik BOS Rp 1 triliun tunj.profesi guru BOK + 1,25 juta BOS siswa SD/ Ibtidaiyah setahun 1 juta BOS siswa SMP/ Tsanawiyah setahun BOS siswa SMA/ Aliyah setahun BOK Puskesmas 4,2 juta Jampersal ibu hamil Akreditasi RS

35 35

36 36

37 37

38 38

39 NILAI ASET AMNESTI PAJAK Merupakan langkah awal reformasi perpajakan Tujuan: Mendukung pertumbuhan ekonomi Memperluas tax base Memperbaiki peneriamaan negara Memperbaiki hubungan dan kepercayaan antara Wajib Pajak dan Pemerintah UANG TEBUSAN PESERTA Rp triliun RP 110 trilliun Wajib Pajak

40

41 KONDISI EKONOMI GLOBAL MODERASI PERTUMBUHAN EKONOMI GLOBAL PEREKONOMIAN AMERIKA YANG BELUM STABIL PERLAMBATAN PERTUMBUHAN TIONGKOK KETIDAKPASTIAN KEBIJAKAN MONETER HARGA KOMODITAS MENURUN RISIKO GEOPOLITIK: TIMUR TENGAH & BREXIT

42 DAMPAK BAGI INDONESIA PERLAMBATAN EKONOMI INDONESIA DEFISIT NERACA PERDAGANGAN DEFISIT ANGGARAN MEMBESAR PENURUNAN LAJU PERTUMBUHAN SEKTOR INDUSTRI/ MANUFAKTUR INFRASTRUCTURE GAP YANG MASIH TINGGI

43 AKIBAT KONDISI TERSEBUT PENGANGGURAN KEMISKINAN MAKIN MENINGKAT KESENJANGAN

44 KITA HARUS SUMBER PERTUMBUHAN EKONOMI BARU! TEMUKAN!

45 PERTUMBUHAN EKONOMI MENURUN Indonesia mencari sumber investasi dari LUAR NEGERI Peluang INVESTASI di Indonesia TERBUKA LEBAR

46 KITA HARUS DENGAN CARA REPATRIASI TEMUKAN!

47 HARTA WNI TERSEBAR DI SELURUH DUNIA WAKTUNYA UNTUK KEMBALI, SEKARANG!

48 MENGAPA SEKARANG? Negara ini membutuhkan banyak dana untuk pembangunan yang inklusif

49 MENGAPA SEKARANG? MANFAATKAN PENGAMPUNAN PAJAK SEKARANG, SEBELUM: AUTOMATIC EXCHANGE OF INFORMATION (AEOI) PALING LAMBAT MULAI 2018 REVISI UU PERBANKAN UNTUK KETERBUKAAN DATA BAGI PERPAJAKAN WP tidak akan bisa lagi menyembunyikan asetnya (di mana pun) dari otoritas pajak

50 MANFAAT DAN TUJUAN AMNESTI PAJAK Meningkatkan PERTUMBUHAN EKONOMI melalui Repatriasi Aset, yang ditandai: Peningkatan likuiditas domestik; Perbaikan nilai tukar Rupiah; Penurunan Suku Bunga; Peningkatan investasi Bagian dari Reformasi Perpajakan menuju sistem yang berkeadilan, serta perluasan basis data perpajakan Meningkatkan Penerimaan Pajak

51 PENGERTIAN Pengampunan Pajak penghapusan pajak yang seharusnya terutang, tidak dikenai sanksi administrasi perpajakan dan sanksi pidana di bidang perpajakan, dengan cara mengungkap Harta dan membayar Uang Tebusan Pasal 1 Angka 1.

52 TARIF

53 01 Juli-30 Sept % TARIF 01 Okt-31 Des % 01 Jan-31 Mar % Harta yang berada di dalam wilayah Negara Kesatuan Republik Indonesia Deklarasi Dalam Negeri

54 01 Juli-30 Sept % TARIF 01 Okt-31 Des % 01 Jan-31 Mar % Deklarasi Luar Negeri Harta yang berada di luar wilayah Negara Kesatuan Republik Indonesia dan tidak dialihkan ke dalam wilayah Negara Kesatuan Republik Indonesia

55 01 Juli-30 Sept % TARIF 01 Okt-31 Des % 01 Jan-31 Mar % LUAR NEGERI DALAM NEGERI Repatriasi

56 TARIF TARIF KHUSUS PELAKU USAHA DENGAN PEREDARAN USAHA SAMPAI DENGAN Rp4,8 M

57 TARIF WAJIB PAJAK DENGAN PEREDARAN USAHA S.D. 4,8MILIAR 0,5% 2% JIKA PENGUNGKAPAN HARTA SAMPAI DENGAN 10 MILIAR JIKA PENGUNGKAPAN HARTA LEBIH DARI 10 MILIAR 1 JULI 2016 S.D. 31 MARET 2017

58

Kementerian Keuangan Direktorat Jenderal Pajak

Kementerian Keuangan Direktorat Jenderal Pajak KONDISI EKONOMI GLOBAL MODERASI PERTUMBUHAN EKONOMI GLOBAL PEREKONOMIAN AMERIKA YANG BELUM STABIL PERLAMBATAN PERTUMBUHAN TIONGKOK KETIDAKPASTIAN KEBIJAKAN

Kementerian Keuangan Direktorat Jenderal Pajak KONDISI EKONOMI GLOBAL MODERASI PERTUMBUHAN EKONOMI GLOBAL PEREKONOMIAN AMERIKA YANG BELUM STABIL PERLAMBATAN PERTUMBUHAN TIONGKOK KETIDAKPASTIAN KEBIJAKAN

LATAR BELAKANG MODERASI PERTUMBUHAN EKONOMI GLOBAL PEREKONOMIAN AMERIKA YANG BELUM STABIL PERLAMBATAN PERTUMBUHAN TIONGKOK

LATAR BELAKANG MODERASI PERTUMBUHAN EKONOMI GLOBAL PEREKONOMIAN AMERIKA YANG BELUM STABIL PERLAMBATAN PERTUMBUHAN TIONGKOK KETIDAKPASTIAN KEBIJAKAN MONETER HARGA KOMODITAS MENURUN RISIKO GEOPOLITIK: TIMUR

LATAR BELAKANG MODERASI PERTUMBUHAN EKONOMI GLOBAL PEREKONOMIAN AMERIKA YANG BELUM STABIL PERLAMBATAN PERTUMBUHAN TIONGKOK KETIDAKPASTIAN KEBIJAKAN MONETER HARGA KOMODITAS MENURUN RISIKO GEOPOLITIK: TIMUR

Kementerian Keuangan Direktorat Jenderal Pajak

Kementerian Keuangan Direktorat Jenderal Pajak LATAR BELAKANG MODERASI PERTUMBUHAN EKONOMI GLOBAL PEREKONOMIAN AMERIKA YANG BELUM STABIL PERLAMBATAN PERTUMBUHAN TIONGKOK KETIDAKPASTIAN KEBIJAKAN MONETER

Kementerian Keuangan Direktorat Jenderal Pajak LATAR BELAKANG MODERASI PERTUMBUHAN EKONOMI GLOBAL PEREKONOMIAN AMERIKA YANG BELUM STABIL PERLAMBATAN PERTUMBUHAN TIONGKOK KETIDAKPASTIAN KEBIJAKAN MONETER

LATAR BELAKANG MODERASI PERTUMBUHAN EKONOMI GLOBAL

LATAR BELAKANG MODERASI PERTUMBUHAN EKONOMI GLOBAL PEREKONOMIAN AMERIKA YANG BELUM STABIL PERLAMBATAN PERTUMBUHAN TIONGKOK KETIDAKPASTIAN KEBIJAKAN MONETER HARGA KOMODITAS YANG NAIK-TURUN RISIKO GEOPOLITIK:

LATAR BELAKANG MODERASI PERTUMBUHAN EKONOMI GLOBAL PEREKONOMIAN AMERIKA YANG BELUM STABIL PERLAMBATAN PERTUMBUHAN TIONGKOK KETIDAKPASTIAN KEBIJAKAN MONETER HARGA KOMODITAS YANG NAIK-TURUN RISIKO GEOPOLITIK:

Kenapa Harus Ikut - TAX AMNESTY. By SA.Edy Gunawan SE., SH., Ak., M.Ak., CLA (Senior Partner Ofisi Prima Consulting)

") Kenapa Harus Ikut - TAX AMNESTY By SA.Edy Gunawan SE., SH., Ak., M.Ak., CLA (Senior Partner Ofisi Prima Consulting) Pengampunan Pajak Alasan Alasan 1 2 3 4 5 6 7 8 Mendapat Penghasilan tapi tidak dilapor

Kenapa Harus Ikut - TAX AMNESTY By SA.Edy Gunawan SE., SH., Ak., M.Ak., CLA (Senior Partner Ofisi Prima Consulting) Pengampunan Pajak Alasan Alasan 1 2 3 4 5 6 7 8 Mendapat Penghasilan tapi tidak dilapor

Partisipasi Wajib Pajak PROFESI TERTENTU. Dalam Amnesti Pajak. Kementerian Keuangan Republik Indonesia

Partisipasi Wajib Pajak PROFESI TERTENTU Dalam Amnesti Pajak Kementerian Keuangan Republik Indonesia 1 PENGANTAR 2 Filosofi Kewajiban Membayar Pajak Kewajiban setiap Warga Negara Indonesia sebagaimana

Partisipasi Wajib Pajak PROFESI TERTENTU Dalam Amnesti Pajak Kementerian Keuangan Republik Indonesia 1 PENGANTAR 2 Filosofi Kewajiban Membayar Pajak Kewajiban setiap Warga Negara Indonesia sebagaimana

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA. KETERANGAN PERS Pokok-Pokok UU APBN-P 2016 dan Pengampunan Pajak

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA GEDUNG DJUANDA I, JALAN DR. WAHIDIN NOMOR I, JAKARTA 10710, KOTAK POS 21 TELEPON (021) 3449230 (20 saluran) FAKSIMILE (021) 3500847; SITUS www.kemenkeu.go.id KETERANGAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA GEDUNG DJUANDA I, JALAN DR. WAHIDIN NOMOR I, JAKARTA 10710, KOTAK POS 21 TELEPON (021) 3449230 (20 saluran) FAKSIMILE (021) 3500847; SITUS www.kemenkeu.go.id KETERANGAN

Tax Amnesty. Ungkap Tebus Lega - - PERSEK SALAKI & SALAKI Ph.: (021) / 49906

/ 49906") Tax Amnesty Ungkap Tebus Lega - - 1 Lingkup Pembahasan hal. 3? Apa itu Tax Amnesty Subjek Tax Amnesty Waktu Tax Amnesty Tarif Tax Amnesty hal. 8 hal. 4-5 hal. 9 hal. 6 hal. 7 hal. 10 hal. 12 Tatacara Tax

Tax Amnesty Ungkap Tebus Lega - - 1 Lingkup Pembahasan hal. 3? Apa itu Tax Amnesty Subjek Tax Amnesty Waktu Tax Amnesty Tarif Tax Amnesty hal. 8 hal. 4-5 hal. 9 hal. 6 hal. 7 hal. 10 hal. 12 Tatacara Tax

BAB I PENDAHULUAN. negara. Dengan kemampuan kapasitas fiskal tinggi suatu negara akan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pajak sebagai pendapatan utama untuk pembangunan ekonomi suatu negara. Dengan kemampuan kapasitas fiskal tinggi suatu negara akan dapat memiliki kemampuan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pajak sebagai pendapatan utama untuk pembangunan ekonomi suatu negara. Dengan kemampuan kapasitas fiskal tinggi suatu negara akan dapat memiliki kemampuan

BAB I PENDAHULUAN. Panama papers yang merupakan fenomena bocornya kumpulan 11,5 juta

BAB I PENDAHULUAN 1.1 Latar Belakang Panama papers yang merupakan fenomena bocornya kumpulan 11,5 juta dokumen rahasia yang dibuat oleh penyedia jasa perusahaan (firma) asal Panama, Amerika Latin yang

BAB I PENDAHULUAN 1.1 Latar Belakang Panama papers yang merupakan fenomena bocornya kumpulan 11,5 juta dokumen rahasia yang dibuat oleh penyedia jasa perusahaan (firma) asal Panama, Amerika Latin yang

DAFTAR INVENTARISASI MASALAH TENTANG RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR...TAHUN... TENTANG PENGAMPUNAN PAJAK

DAFTAR INVENTARISASI MASALAH TENTANG RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR...TAHUN... TENTANG PENGAMPUNAN PAJAK No. 1. RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PENGAMPUNAN

DAFTAR INVENTARISASI MASALAH TENTANG RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR...TAHUN... TENTANG PENGAMPUNAN PAJAK No. 1. RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PENGAMPUNAN

BAB I PENDAHULUAN. pemerintah mengandalkan berbagai pemasukan negara sebagai sumber

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Negara Indonesia yang notabenenya masih tergolong sebagai negara berkembang tentunya masih berupaya untuk meningkatkan kesejahteraan masyarakatnya melalui

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Negara Indonesia yang notabenenya masih tergolong sebagai negara berkembang tentunya masih berupaya untuk meningkatkan kesejahteraan masyarakatnya melalui

FORMULIR 2 : RENCANA PENCAPAIAN HASIL (OUTCOME) UNIT ORGANISASI TAHUN ANGGARAN : 2015

UNIT ORGANISASI TAHUN ANGGARAN : 2015") RENCANA KERJA DAN ANGGARAN KEMENTRIAN NEGARA/LEMBAGA FORMULIR 2 : RENCANA PENCAPAIAN HASIL (OUTCOME) UNIT ORGANISASI TAHUN ANGGARAN : 215 A. KEMENTRIAN NEGARA/LEMBAGA : B. UNIT ORGANISASI : (15) KEMENTERIAN

RENCANA KERJA DAN ANGGARAN KEMENTRIAN NEGARA/LEMBAGA FORMULIR 2 : RENCANA PENCAPAIAN HASIL (OUTCOME) UNIT ORGANISASI TAHUN ANGGARAN : 215 A. KEMENTRIAN NEGARA/LEMBAGA : B. UNIT ORGANISASI : (15) KEMENTERIAN

BAB I PENDAHULUAN. wilayah Asia Tenggara dengan jumlah penduduk mencapai lebih dari 250 juta

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia merupakan salah satu negara berkembang yang berada di wilayah Asia Tenggara dengan jumlah penduduk mencapai lebih dari 250 juta jiwa 1. Sedangkan usia produktif

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia merupakan salah satu negara berkembang yang berada di wilayah Asia Tenggara dengan jumlah penduduk mencapai lebih dari 250 juta jiwa 1. Sedangkan usia produktif

Mengapa harus sekarang?

Tax Amnesty/Amnesti Pajak itu sendiri adalah program pengampunan yang diberikan oleh Pemerintah kepada Wajib Pajak meliputi: 1. penghapusan pajak terutang; 2. penghapusan sanksi administrasi perpajakan;

Tax Amnesty/Amnesti Pajak itu sendiri adalah program pengampunan yang diberikan oleh Pemerintah kepada Wajib Pajak meliputi: 1. penghapusan pajak terutang; 2. penghapusan sanksi administrasi perpajakan;

AKUNTANSI PERPAJAKAN DAMPAK TAX AMNESTY TERHADAP PELAPORAN KEUANGAN SESUAI DENGAN PSAK 70

AKUNTANSI PERPAJAKAN Modul ke: DAMPAK TAX AMNESTY TERHADAP PELAPORAN KEUANGAN SESUAI DENGAN PSAK 70 Fakultas EKONOMI Program Studi MAGISTER AKUNTANSI www.mercubuana.ac.id Dr. Suhirman Madjid, SE.,MS.i.,Ak.,

AKUNTANSI PERPAJAKAN Modul ke: DAMPAK TAX AMNESTY TERHADAP PELAPORAN KEUANGAN SESUAI DENGAN PSAK 70 Fakultas EKONOMI Program Studi MAGISTER AKUNTANSI www.mercubuana.ac.id Dr. Suhirman Madjid, SE.,MS.i.,Ak.,

Oleh: MUH. TUNJUNG NUGROHO, SE, ME, Ak, CA Kasubdit Perencanaan Pemeriksaan Direktorat Jenderal Pajak. Rabu, 10 Mei 2017

Oleh: MUH. TUNJUNG NUGROHO, SE, ME, Ak, CA Kasubdit Perencanaan Pemeriksaan Direktorat Jenderal Pajak Rabu, 10 Mei 2017 Muh. Tunjung Nugroho, SE, AK, ME, CA Tempat/Tanggal lahir : Grobogan/4 Juni 1973

Oleh: MUH. TUNJUNG NUGROHO, SE, ME, Ak, CA Kasubdit Perencanaan Pemeriksaan Direktorat Jenderal Pajak Rabu, 10 Mei 2017 Muh. Tunjung Nugroho, SE, AK, ME, CA Tempat/Tanggal lahir : Grobogan/4 Juni 1973

RechtsVinding Online

PENGAMPUNAN PAJAK (TAX AMNESTY) SUATU SOLUSI MENINGKATKAN PENERIMAAN PAJAK Oleh: Wiwin Sri Rahyani * Naskah diterima: 31 Agustus 2016; disetujui: 15 September 2016 Dalam rapat paripurna DPR RI 28 Juni

PENGAMPUNAN PAJAK (TAX AMNESTY) SUATU SOLUSI MENINGKATKAN PENERIMAAN PAJAK Oleh: Wiwin Sri Rahyani * Naskah diterima: 31 Agustus 2016; disetujui: 15 September 2016 Dalam rapat paripurna DPR RI 28 Juni

BAB I PENDAHULUAN. untuk menciptakan kemandirian dalam pembiayaan pembangunan dengan. mengurangi ketergantungan pada sumber dana luar negeri.

BAB I PENDAHULUAN 1.1. Latar Belakang Pajak merupakan sumber penerimaan yang sangat penting artinya bagi perekonomian suatu Negara. Demikian juga dengan Indonesia sebagai negara yang sedang membangun,

BAB I PENDAHULUAN 1.1. Latar Belakang Pajak merupakan sumber penerimaan yang sangat penting artinya bagi perekonomian suatu Negara. Demikian juga dengan Indonesia sebagai negara yang sedang membangun,

BAB I PENDAHULUAN. : pembangunan infrastruktur, pendidikan, kesehatan, dan lain- lain. Dalam

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Negara Indonesia merupakan salah satu negara yang sedang berkembang. Untuk meningkatkan pertumbuhannya, pemerintah Indonesia terus melaksanakan pembangunan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Negara Indonesia merupakan salah satu negara yang sedang berkembang. Untuk meningkatkan pertumbuhannya, pemerintah Indonesia terus melaksanakan pembangunan

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa pembangunan nasional Negara Kesatuan Republik

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa pembangunan nasional Negara Kesatuan Republik

UNDANG-UNDANG NOMOR 11 TAHUN 2016 TANGGAL 1 JULI 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG NOMOR 11 TAHUN 2016 TANGGAL 1 JULI 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa pembangunan nasional Negara Kesatuan

UNDANG-UNDANG NOMOR 11 TAHUN 2016 TANGGAL 1 JULI 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa pembangunan nasional Negara Kesatuan

BAB III ASUMSI-ASUMSI DASAR DALAM PENYUSUNAN RANCANGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (RAPBD)

") BAB III ASUMSI-ASUMSI DASAR DALAM PENYUSUNAN RANCANGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (RAPBD) 3.1. Asumsi Dasar yang Digunakan Dalam APBN Kebijakan-kebijakan yang mendasari APBN 2017 ditujukan

BAB III ASUMSI-ASUMSI DASAR DALAM PENYUSUNAN RANCANGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (RAPBD) 3.1. Asumsi Dasar yang Digunakan Dalam APBN Kebijakan-kebijakan yang mendasari APBN 2017 ditujukan

BAB I PENDAHULUAN. A. Latar Belakang Penelitian. Negara Republik Indonesia adalah negara hukum berdasarkan Pancasila

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian Negara Republik Indonesia adalah negara hukum berdasarkan Pancasila dan Undang-Undang dasar 1945, bertujuan mewujudkan tata kehidupan negara dan bangsa

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian Negara Republik Indonesia adalah negara hukum berdasarkan Pancasila dan Undang-Undang dasar 1945, bertujuan mewujudkan tata kehidupan negara dan bangsa

BAB I PENDAHULUAN. keberhasilan ekonomi negara tersebut. Indonesia adalah salah satu negara

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Angka pertumbuhan ekonomi suatu negara merupakan salah satu tolak ukur keberhasilan ekonomi negara tersebut. Indonesia adalah salah satu negara berkembang

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Angka pertumbuhan ekonomi suatu negara merupakan salah satu tolak ukur keberhasilan ekonomi negara tersebut. Indonesia adalah salah satu negara berkembang

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: bahwa pembangunan nasional Negara Kesatuan Republik

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: bahwa pembangunan nasional Negara Kesatuan Republik

SINERGI DALAM UPAYA MENINGKATKAN KEPATUHAN PAJAK Malang, 28 Nopember 2017

Dialog Perpajakan PAJAK KITA UNTUK KITA SINERGI DALAM UPAYA MENINGKATKAN KEPATUHAN PAJAK Malang, 28 Nopember 2017 DR. MAHARTONO, M.M. Kepala Bidang Penyuluhan, Pelayanan dan Hubungan Masyarakat Kantor

Dialog Perpajakan PAJAK KITA UNTUK KITA SINERGI DALAM UPAYA MENINGKATKAN KEPATUHAN PAJAK Malang, 28 Nopember 2017 DR. MAHARTONO, M.M. Kepala Bidang Penyuluhan, Pelayanan dan Hubungan Masyarakat Kantor

PROSPEK PEREKONOMIAN INDONESIA 2017

PROSPEK PEREKONOMIAN INDONESIA 217 Sri Mulyani Indrawati Menteri Keuangan Republik Indonesia Kuliah Umum Hari Ulang Tahun ke-47 Harian Media Indonesia Jakarta, 19 Januari 217 1 PERTUMBUHAN EKONOMI INDONESIA

PROSPEK PEREKONOMIAN INDONESIA 217 Sri Mulyani Indrawati Menteri Keuangan Republik Indonesia Kuliah Umum Hari Ulang Tahun ke-47 Harian Media Indonesia Jakarta, 19 Januari 217 1 PERTUMBUHAN EKONOMI INDONESIA

UMKM & Prospek Ekonomi 2006

UMKM & Prospek Ekonomi 2006 Oleh : B.S. Kusmuljono Ketua Komite Nasional Pemberdayaan Keuangan Mikro Indonesia (Komnas PKMI) Komisaris BRI Disampaikan pada : Dialog Ekonomi 2005 & Prospek Ekonomi Indonesia

UMKM & Prospek Ekonomi 2006 Oleh : B.S. Kusmuljono Ketua Komite Nasional Pemberdayaan Keuangan Mikro Indonesia (Komnas PKMI) Komisaris BRI Disampaikan pada : Dialog Ekonomi 2005 & Prospek Ekonomi Indonesia

KANWIL DJP. Jakarta Utara. Seminar Nasional KEBIJAKAN PERPAJAKAN. pasca tax. amnesty. Jakarta, 10 Mei 2017

KANWIL DJP Jakarta Utara Seminar Nasional KEBIJAKAN PERPAJAKAN pasca tax amnesty Jakarta, 10 Mei 2017 Rp4.881T deklarasi HARTA BERSIH Rp147T Repatriasi Rp1.036T Deklarasi LN Rp3.698T Deklarasi DN Periode

KANWIL DJP Jakarta Utara Seminar Nasional KEBIJAKAN PERPAJAKAN pasca tax amnesty Jakarta, 10 Mei 2017 Rp4.881T deklarasi HARTA BERSIH Rp147T Repatriasi Rp1.036T Deklarasi LN Rp3.698T Deklarasi DN Periode

PROSPEK PEREKONOMIAN INDONESIA 2017

PROSPEK PEREKONOMIAN INDONESIA 2017 Sri Mulyani Indrawa: Menteri Keuangan Republik Indonesia Kuliah Umum Hari Ulang Tahun ke-47 Harian Media Indonesia Jakarta, 19 Januari 2017 1 PERTUMBUHAN EKONOMI INDONESIA

PROSPEK PEREKONOMIAN INDONESIA 2017 Sri Mulyani Indrawa: Menteri Keuangan Republik Indonesia Kuliah Umum Hari Ulang Tahun ke-47 Harian Media Indonesia Jakarta, 19 Januari 2017 1 PERTUMBUHAN EKONOMI INDONESIA

UNDANG UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA

UNDANG UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa pembangunan nasional Negara Kesatuan Republik

UNDANG UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa pembangunan nasional Negara Kesatuan Republik

BAB 1 PENDAHULUAN. 1 Universitas Bhayangkara Jaya

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Pajak merupakan bagian yang cukup potensial sebagai penerimaan Negara maupun Daerah. Pajak yang dikelola pemerintah pusat merupakan sumber penerimaan Negara

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Pajak merupakan bagian yang cukup potensial sebagai penerimaan Negara maupun Daerah. Pajak yang dikelola pemerintah pusat merupakan sumber penerimaan Negara

BAB I PENDAHULUAN. Tanpa pajak akan sangat mustahil sekali negara ini dapat melakukan

BAB I PENDAHULUAN A. Latar Belakang Masalah Pajak merupakan sumber utama dana penerimaan dalam negeri. Tanpa pajak akan sangat mustahil sekali negara ini dapat melakukan pembangunan. Sebagian besar sumber

BAB I PENDAHULUAN A. Latar Belakang Masalah Pajak merupakan sumber utama dana penerimaan dalam negeri. Tanpa pajak akan sangat mustahil sekali negara ini dapat melakukan pembangunan. Sebagian besar sumber

BAB I PENDAHULUAN. digunakan untuk pembangunan negara. Meskipun pendapatan negara dari

BAB I PENDAHULUAN A. Latar Belakang Pajak merupakan kontribusi terbesar pemasukan negara yang digunakan untuk pembangunan negara. Meskipun pendapatan negara dari sektor pajak paling tinggi dibandingkan

BAB I PENDAHULUAN A. Latar Belakang Pajak merupakan kontribusi terbesar pemasukan negara yang digunakan untuk pembangunan negara. Meskipun pendapatan negara dari sektor pajak paling tinggi dibandingkan

LEMBARAN NEGARA REPUBLIK INDONESIA

No.131, 2016 LEMBARAN NEGARA REPUBLIK INDONESIA EKONOMI. Pajak. Pengampunan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5899) UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016

No.131, 2016 LEMBARAN NEGARA REPUBLIK INDONESIA EKONOMI. Pajak. Pengampunan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5899) UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN 2016

BAB I PENDAHULUAN. merupakan penerimaan dalam negeri yang terbesar. Semakin besarnya

BAB I PENDAHULUAN 1.1 Latar Belakang Sasaran utama dari kebijaksanaan keuangan negara di bidang penerimaan dalam negeri adalah untuk menggali, mendorong, dan mengembangkan sumbersumber penerimaan dari

BAB I PENDAHULUAN 1.1 Latar Belakang Sasaran utama dari kebijaksanaan keuangan negara di bidang penerimaan dalam negeri adalah untuk menggali, mendorong, dan mengembangkan sumbersumber penerimaan dari

BAB I PENDAHULUAN. pembangunan, pemerintah membutuhkan dana yang tidak sedikit. Pajak

BAB I PENDAHULUAN A. Latar Belakang Masalah Pajak merupakan salah satu faktor penting yang berperan bagi kelangsungan hidup negara. Dalam menjalankan pemerintahan dan pembangunan, pemerintah membutuhkan

BAB I PENDAHULUAN A. Latar Belakang Masalah Pajak merupakan salah satu faktor penting yang berperan bagi kelangsungan hidup negara. Dalam menjalankan pemerintahan dan pembangunan, pemerintah membutuhkan

Dradjad H Wibowo Yogyakarta, 7 November 2015

Dradjad H Wibowo Yogyakarta, 7 November 2015 Dalam 10 tahun terakhir, target pajak dalam APBN tidak pernah tercapai, kecuali tahun 2008 dimana terjadi kenaikan harga tiga komoditas utama: minyak dan gas,

Dradjad H Wibowo Yogyakarta, 7 November 2015 Dalam 10 tahun terakhir, target pajak dalam APBN tidak pernah tercapai, kecuali tahun 2008 dimana terjadi kenaikan harga tiga komoditas utama: minyak dan gas,

PENGAMPUNAN PAJAK (TAX AMNESTY) SEBAGAI UPAYA PENINGKATAN PENDAPATAN NASIONAL DARI SEKTOR FISKAL. Lukman Hakim Siregar *

SEBAGAI UPAYA PENINGKATAN PENDAPATAN NASIONAL DARI SEKTOR FISKAL. Lukman Hakim Siregar *") HIJRI - Jurnal Manajemen Pendidikan dan Keislaman Vol. 6. No. 1. Januari Juni 2017. ISSN: 1979-8075. Halaman 97 105 PENGAMPUNAN PAJAK (TAX AMNESTY) SEBAGAI UPAYA PENINGKATAN PENDAPATAN NASIONAL DARI SEKTOR

HIJRI - Jurnal Manajemen Pendidikan dan Keislaman Vol. 6. No. 1. Januari Juni 2017. ISSN: 1979-8075. Halaman 97 105 PENGAMPUNAN PAJAK (TAX AMNESTY) SEBAGAI UPAYA PENINGKATAN PENDAPATAN NASIONAL DARI SEKTOR

TAX AMNESTY PENGAMPUNAN PAJAK 30/06/2016. Sumber: RUU RI tentang Pengampunan Pajak Kompilasi oleh Julianto Salim

30/06/2016 TAX AMNESTY PENGAMPUNAN PAJAK Sumber: RUU RI tentang Pengampunan Pajak Kompilasi oleh Julianto Salim PENGAMPUNAN PAJAK Penghapusan pajak yang seharusnya terutang Tidak dikenai sanksi administrasi

30/06/2016 TAX AMNESTY PENGAMPUNAN PAJAK Sumber: RUU RI tentang Pengampunan Pajak Kompilasi oleh Julianto Salim PENGAMPUNAN PAJAK Penghapusan pajak yang seharusnya terutang Tidak dikenai sanksi administrasi

PERKEMBANGAN ASUMSI DASAR EKONOMI MAKRO DAN REALISASI APBN SAMPAI DENGAN 31 AGUSTUS 2009

PERKEMBANGAN ASUMSI DASAR EKONOMI MAKRO DAN REALISASI APBN SAMPAI DENGAN 31 AGUSTUS 2009 I. ASUMSI DASAR EKONOMI MAKRO 1. Pertumbuhan Ekonomi Dalam UU APBN 2009, pertumbuhan ekonomi Indonesia ditargetkan

PERKEMBANGAN ASUMSI DASAR EKONOMI MAKRO DAN REALISASI APBN SAMPAI DENGAN 31 AGUSTUS 2009 I. ASUMSI DASAR EKONOMI MAKRO 1. Pertumbuhan Ekonomi Dalam UU APBN 2009, pertumbuhan ekonomi Indonesia ditargetkan

KEBIJAKAN KONVERSI PENYALURAN DBH DAN/ ATAU DAU DALAM BENTUK NON TUNAI

KEBIJAKAN KONVERSI PENYALURAN DBH DAN/ ATAU DAU DALAM BENTUK NON TUNAI 1 DASAR HUKUM Pasal 15 ayat (2) dan (3) UU Nomor 14 Tahun 2015 tentang APBN Tahun 2016 (1) Ketentuan mengenai penyaluran anggaran

KEBIJAKAN KONVERSI PENYALURAN DBH DAN/ ATAU DAU DALAM BENTUK NON TUNAI 1 DASAR HUKUM Pasal 15 ayat (2) dan (3) UU Nomor 14 Tahun 2015 tentang APBN Tahun 2016 (1) Ketentuan mengenai penyaluran anggaran

TINDAK LANJUT AMNESTI PAJAK

KETERANGAN PERS DITJEN PAJAK Terkait Penerbitan PP 36 Tahun 2017 tentang Pengenaan Pajak Penghasilan atas Penghasilan Tertentu Berupa Harta Bersih yang Diperlakukan atau Dianggap Sebagai Penghasilan TINDAK

KETERANGAN PERS DITJEN PAJAK Terkait Penerbitan PP 36 Tahun 2017 tentang Pengenaan Pajak Penghasilan atas Penghasilan Tertentu Berupa Harta Bersih yang Diperlakukan atau Dianggap Sebagai Penghasilan TINDAK

TAMBAHAN LEMBARAN NEGARA R.I

No.5899 TAMBAHAN LEMBARAN NEGARA R.I EKONOMI. Pajak. Pengampunan. (Penjelasan atas Lembaran Negara Republik Indonesia Tahun 2016 Nomor 131) PENJELASAN ATAS UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN

No.5899 TAMBAHAN LEMBARAN NEGARA R.I EKONOMI. Pajak. Pengampunan. (Penjelasan atas Lembaran Negara Republik Indonesia Tahun 2016 Nomor 131) PENJELASAN ATAS UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 11 TAHUN

Apa itu Amnesti Pajak? Tujuan Utama Amnesti Pajak

Apa itu Amnesti Pajak? Amnesti Pajak adalah program pengampunan yang diberikan oleh Pemerintah kepada Wajib Pajak meliputi penghapusan pajak yang seharusnya terutang, penghapusan sanksi administrasi perpajakan,

Apa itu Amnesti Pajak? Amnesti Pajak adalah program pengampunan yang diberikan oleh Pemerintah kepada Wajib Pajak meliputi penghapusan pajak yang seharusnya terutang, penghapusan sanksi administrasi perpajakan,

-1- RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA

-1- DRAFT RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa pembangunan nasional

-1- DRAFT RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa pembangunan nasional

BAB I PENDAHULUAN. dengan melihat semakin bertambahnya jumlah penduduk. perpajakan, Indonesia menganut system self assessment yang

BAB I PENDAHULUAN A. Latar Belakang Pajak merupakan penerimaan negara terbesar. Kurang lebih 2/3 penerimaan negara saat ini dihasilkan dari pajak. Pajak sebagai sumber penerimaan merupakan satu hal yang

BAB I PENDAHULUAN A. Latar Belakang Pajak merupakan penerimaan negara terbesar. Kurang lebih 2/3 penerimaan negara saat ini dihasilkan dari pajak. Pajak sebagai sumber penerimaan merupakan satu hal yang

BAB I PENDAHULUAN. Salah satu peran penting Anggaran Penerimaan dan Belanja Negara (APBN)

") BAB I PENDAHULUAN 1.1 Latar belakang Salah satu peran penting Anggaran Penerimaan dan Belanja Negara (APBN) adalah untuk pembangunan nasional. Pembangunan nasional yang dimaksud adalah penciptaan akselerasi

BAB I PENDAHULUAN 1.1 Latar belakang Salah satu peran penting Anggaran Penerimaan dan Belanja Negara (APBN) adalah untuk pembangunan nasional. Pembangunan nasional yang dimaksud adalah penciptaan akselerasi

BAB 1 PENDAHULUAN. 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Pada era modernisasi seperti sekarang ini semakin banyak orang yang tertarik pada dunia bisnis dengan tujuan untuk meningkatkan kesejahteraan hidup mereka. Namun tidak

BAB 1 PENDAHULUAN 1.1 Latar Belakang Pada era modernisasi seperti sekarang ini semakin banyak orang yang tertarik pada dunia bisnis dengan tujuan untuk meningkatkan kesejahteraan hidup mereka. Namun tidak

I. PENDAHULUAN. Pembangunan di negara-negara berkembang akan melaju secara lebih mandiri

1 I. PENDAHULUAN 1.1 Latar Belakang Pembangunan di negara-negara berkembang akan melaju secara lebih mandiri apabila pembangunan itu sebagian besar dapat dibiayai dari sumber-sumber penerimaan dalam negeri,

1 I. PENDAHULUAN 1.1 Latar Belakang Pembangunan di negara-negara berkembang akan melaju secara lebih mandiri apabila pembangunan itu sebagian besar dapat dibiayai dari sumber-sumber penerimaan dalam negeri,

BAB I PENDAHULUAN. memaksimalkan target pemasukan sumber dana negara. Pemasukan sumber

BAB I PENDAHULUAN 1.1. Latar Belakang Untuk memenuhi kewajiban pembangunan bangsa, maka pemerintah harus memaksimalkan target pemasukan sumber dana negara. Pemasukan sumber dana negara salah satunya yaitu

BAB I PENDAHULUAN 1.1. Latar Belakang Untuk memenuhi kewajiban pembangunan bangsa, maka pemerintah harus memaksimalkan target pemasukan sumber dana negara. Pemasukan sumber dana negara salah satunya yaitu

BAB I PENDAHULUAN. kepada keadilan sosial. Untuk dapat mencapai tujuan tersebut, negara harus

BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu tujuan negara yang disepakati oleh para pendiri awal negara ini adalah menyejahterakan rakyat dan menciptakan kemakmuran yang berasaskan kepada keadilan

BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu tujuan negara yang disepakati oleh para pendiri awal negara ini adalah menyejahterakan rakyat dan menciptakan kemakmuran yang berasaskan kepada keadilan

-32- RANCANGAN PENJELASAN ATAS UNDANG-UNDANG REPUBLIK INDONESIA TENTANG PENGAMPUNAN PAJAK

-32- DRAFT RANCANGAN PENJELASAN ATAS UNDANG-UNDANG REPUBLIK INDONESIA NOMOR TAHUN TENTANG PENGAMPUNAN PAJAK I. UMUM Pertumbuhan ekonomi nasional dalam beberapa tahun terakhir cenderung mengalami perlambatan

-32- DRAFT RANCANGAN PENJELASAN ATAS UNDANG-UNDANG REPUBLIK INDONESIA NOMOR TAHUN TENTANG PENGAMPUNAN PAJAK I. UMUM Pertumbuhan ekonomi nasional dalam beberapa tahun terakhir cenderung mengalami perlambatan

BAB I PENDAHULUAN. tabungan paksa dan tabungan pemerintah (Sukirno dalam Wibowo, 2012).

.") BAB I PENDAHULUAN A. Latar Belakang Suatu negara dalam mencapai pertumbuhan ekonomi membutuhkan dana yang relatif besar. Namun usaha pengerahan dana tersebut banyak mengalami kendala yaitu kesulitan mengumpulkan

BAB I PENDAHULUAN A. Latar Belakang Suatu negara dalam mencapai pertumbuhan ekonomi membutuhkan dana yang relatif besar. Namun usaha pengerahan dana tersebut banyak mengalami kendala yaitu kesulitan mengumpulkan

BAB I PENDAHULUAN. Salah satu tujuan nasional yang hendak dicapai negara Indonesia

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Salah satu tujuan nasional yang hendak dicapai negara Indonesia sebagaimana ditegaskan dalam Pembukaan Undang-Undang Dasar 1945 adalah terwujudnya masyarakat

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Salah satu tujuan nasional yang hendak dicapai negara Indonesia sebagaimana ditegaskan dalam Pembukaan Undang-Undang Dasar 1945 adalah terwujudnya masyarakat

PERKEMBANGAN ASUMSI DASAR EKONOMI MAKRO DAN REALISASI APBN SEMESTER I 2009

PERKEMBANGAN ASUMSI DASAR EKONOMI MAKRO DAN REALISASI APBN SEMESTER I 2009 I. ASUMSI DASAR EKONOMI MAKRO 1. Pertumbuhan Ekonomi Dalam UU APBN 2009, pertumbuhan ekonomi Indonesia ditargetkan sebesar 6,0%.

PERKEMBANGAN ASUMSI DASAR EKONOMI MAKRO DAN REALISASI APBN SEMESTER I 2009 I. ASUMSI DASAR EKONOMI MAKRO 1. Pertumbuhan Ekonomi Dalam UU APBN 2009, pertumbuhan ekonomi Indonesia ditargetkan sebesar 6,0%.

FORMULIR 2 RENCANA KERJA KEMENTRIAN/LEMBAGA (RENJA-KL) TAHUN ANGGARAN 2017 1. Kementrian/Lembaga : KEMENTERIAN KEUANGAN 2. Sasaran Strategis K/L : 1.Terjaganya Kesinambungan Fiskal 3. Program : Program

FORMULIR 2 RENCANA KERJA KEMENTRIAN/LEMBAGA (RENJA-KL) TAHUN ANGGARAN 2017 1. Kementrian/Lembaga : KEMENTERIAN KEUANGAN 2. Sasaran Strategis K/L : 1.Terjaganya Kesinambungan Fiskal 3. Program : Program

Judul : Tata Cara Pengajuan Tax Amnesty Wajib Pajak Orang Pribadi Dalam Negeri Nama : Gusti Ayu Dwi Antari NIM : ABSTRAK

Judul : Tata Cara Pengajuan Tax Amnesty Wajib Pajak Orang Pribadi Dalam Negeri Nama : Gusti Ayu Dwi Antari NIM : 1406043033 ABSTRAK Menurut Undang-Undang No. 11 Tahun 2016 Tentang Pengampunan Pajak dijelaskan

Judul : Tata Cara Pengajuan Tax Amnesty Wajib Pajak Orang Pribadi Dalam Negeri Nama : Gusti Ayu Dwi Antari NIM : 1406043033 ABSTRAK Menurut Undang-Undang No. 11 Tahun 2016 Tentang Pengampunan Pajak dijelaskan

LAMPIRAN PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 29 TAHUN 2011 TENTANG RENCANA KERJA PEMERINTAH TAHUN 2012

[Type text] LAMPIRAN PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 29 TAHUN 2011 TENTANG RENCANA KERJA PEMERINTAH TAHUN 2012 BUKU I: Prioritas Pembangunan, serta Kerangka Ekonomi Makro dan Pembiayaan Pembangunan

[Type text] LAMPIRAN PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 29 TAHUN 2011 TENTANG RENCANA KERJA PEMERINTAH TAHUN 2012 BUKU I: Prioritas Pembangunan, serta Kerangka Ekonomi Makro dan Pembiayaan Pembangunan

Hukum Pajak. Kewajiban Perpajakan (Pertemuan #9) Semester Genap

Semester Genap") Hukum Pajak Kewajiban Perpajakan (Pertemuan #9) Semester Genap 2015-2016 Tujuan Pembelajaran Fakultas Hukum Mahasiswa memahami pemungutan pajak melalui sistem self assessment; Mahasiswa memahami berbagai

Hukum Pajak Kewajiban Perpajakan (Pertemuan #9) Semester Genap 2015-2016 Tujuan Pembelajaran Fakultas Hukum Mahasiswa memahami pemungutan pajak melalui sistem self assessment; Mahasiswa memahami berbagai

BAB I PENDAHULUAN. A. LATAR BELAKANG Pajak merupakan sumber penerimaan utama negara yang digunakan untuk membiayai

BAB I PENDAHULUAN A. LATAR BELAKANG Pajak merupakan sumber penerimaan utama negara yang digunakan untuk membiayai pengeluaran pemerintah dan pembangunan. Hal ini tertuang dalam Anggaran Pendapatan dan

BAB I PENDAHULUAN A. LATAR BELAKANG Pajak merupakan sumber penerimaan utama negara yang digunakan untuk membiayai pengeluaran pemerintah dan pembangunan. Hal ini tertuang dalam Anggaran Pendapatan dan

BAB 1 PENDAHULUAN. negara bukan pajak (PNBP), penerimaan pajak, dan hibah. daerahnya dengan memungut pajak. Jumlah penduduk di Indonesia yang

, penerimaan pajak, dan hibah. daerahnya dengan memungut pajak. Jumlah penduduk di Indonesia yang") BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Negara Republik Indonesia merupakan negara yang sedang berkembang yang memerlukan anggaran yang cukup besar tiap tahunnya untuk melakukan pembangunan nasional.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Negara Republik Indonesia merupakan negara yang sedang berkembang yang memerlukan anggaran yang cukup besar tiap tahunnya untuk melakukan pembangunan nasional.

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-06/PJ/2012 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-06/PJ/2012 TENTANG TARGET RASIO KEPATUHAN PENYAMPAIAN SURAT PEMBERITAHUAN PADA TAHUN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-06/PJ/2012 TENTANG TARGET RASIO KEPATUHAN PENYAMPAIAN SURAT PEMBERITAHUAN PADA TAHUN

BAB I PENDAHULUAN. masyarakat Indonesia. Sebagian masyarakat telah menganggap pajak sebagai

BAB I PENDAHULUAN A. Latar Belakang Penelitian Saat ini, pajak bukan lagi merupakan sesuatu yang asing bagi masyarakat Indonesia. Sebagian masyarakat telah menganggap pajak sebagai salah satu kewajiban

BAB I PENDAHULUAN A. Latar Belakang Penelitian Saat ini, pajak bukan lagi merupakan sesuatu yang asing bagi masyarakat Indonesia. Sebagian masyarakat telah menganggap pajak sebagai salah satu kewajiban

No koma dua persen). Untuk mencapai target tersebut, pemerintah akan meningkatkan kredibilitas kebijakan fiskal, menjaga stabilitas ekonomi ma

. Untuk mencapai target tersebut, pemerintah akan meningkatkan kredibilitas kebijakan fiskal, menjaga stabilitas ekonomi ma") TAMBAHAN LEMBARAN NEGARA R.I No.6111 KEUANGAN. APBN. Tahun 2017. Perubahan. (Penjelasan atas Lembaran Negara Republik Indonesia Tahun 2017 Nomor 186) PENJELASAN ATAS UNDANG-UNDANG REPUBLIK INDONESIA NOMOR

TAMBAHAN LEMBARAN NEGARA R.I No.6111 KEUANGAN. APBN. Tahun 2017. Perubahan. (Penjelasan atas Lembaran Negara Republik Indonesia Tahun 2017 Nomor 186) PENJELASAN ATAS UNDANG-UNDANG REPUBLIK INDONESIA NOMOR

Prospek Karir dan Update Perpajakan

Prospek Karir dan Update Perpajakan Oleh: Sjafardamsah, MM., Ak. CA., CPMA., BKP Kuliah Umum Universitas MH Thamrin, 15 Oktober 2016 Tax Update Topics Highlight Dasar Hukum Pajak Definisi Pajak Fungsi

Prospek Karir dan Update Perpajakan Oleh: Sjafardamsah, MM., Ak. CA., CPMA., BKP Kuliah Umum Universitas MH Thamrin, 15 Oktober 2016 Tax Update Topics Highlight Dasar Hukum Pajak Definisi Pajak Fungsi

BAB I PENDAHULUAN. A. Latar Belakang. Pajak merupakan sumber utama dana penerimaan dalam negeri. Tanpa

BAB I PENDAHULUAN A. Latar Belakang Pajak merupakan sumber utama dana penerimaan dalam negeri. Tanpa pajak negara ini tidak dapat melakukan pembangunan. Sebagian besar sumber penerimaan negara yang tertuang

BAB I PENDAHULUAN A. Latar Belakang Pajak merupakan sumber utama dana penerimaan dalam negeri. Tanpa pajak negara ini tidak dapat melakukan pembangunan. Sebagian besar sumber penerimaan negara yang tertuang

Daftar Tabel Data Fiskal Regional Kanwil Ditjen Perbendaharaan

Daftar Tabel Data Fiskal Regional Kanwil Ditjen Perbendaharaan LAMPIRAN BAB II. Inflasi PERKEMBANGAN TINGKAT INFLASI Prov/Kab/Kota Tingkat Inflasi (%) Keterangan Prov Maret 0 (YoY) Kabupaten Maret 0 (bulanan)

Daftar Tabel Data Fiskal Regional Kanwil Ditjen Perbendaharaan LAMPIRAN BAB II. Inflasi PERKEMBANGAN TINGKAT INFLASI Prov/Kab/Kota Tingkat Inflasi (%) Keterangan Prov Maret 0 (YoY) Kabupaten Maret 0 (bulanan)

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : Mengingat : a. bahwa pembangunan nasional

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : Mengingat : a. bahwa pembangunan nasional

RINGKASAN APBN TAHUN 2017

RINGKASAN APBN TAHUN 2017 1. Pendahuluan Tahun 2017 merupakan tahun ketiga Pemerintahan Kabinet Kerja Presiden Joko Widodo dan Wakil Presiden Jusuf Kalla untuk mewujudkan sembilan agenda priroritas (Nawacita)

RINGKASAN APBN TAHUN 2017 1. Pendahuluan Tahun 2017 merupakan tahun ketiga Pemerintahan Kabinet Kerja Presiden Joko Widodo dan Wakil Presiden Jusuf Kalla untuk mewujudkan sembilan agenda priroritas (Nawacita)

AMNESTI PAJAK A. Pengertian Umum

AMNESTI PAJAK A. Pengertian Umum 1. Apakah yang dimaksud dengan amnesti pajak? Penghapusan pajak yang seharusnya terutang,tidak dikenai sanksi administrasi perpajakan dan sanksi pidana di bidang perpajakan

AMNESTI PAJAK A. Pengertian Umum 1. Apakah yang dimaksud dengan amnesti pajak? Penghapusan pajak yang seharusnya terutang,tidak dikenai sanksi administrasi perpajakan dan sanksi pidana di bidang perpajakan

FIAT JUSTITIA MS & PARTNERS LAW OFFICE NEWSLETTER. 09 Agustus TAX AMNESTY SELUK BELUK DAN DASAR HUKUM

e FIAT JUSTITIA MS & PARTNERS LAW OFFICE NEWSLETTER 09 Agustus 2016 www.msp-lawoffice.com TAX AMNESTY SELUK BELUK DAN DASAR HUKUM [1] Presiden Indonesia, Joko Widodo menunjukkan keseriusannya dalam mensukseskan

e FIAT JUSTITIA MS & PARTNERS LAW OFFICE NEWSLETTER 09 Agustus 2016 www.msp-lawoffice.com TAX AMNESTY SELUK BELUK DAN DASAR HUKUM [1] Presiden Indonesia, Joko Widodo menunjukkan keseriusannya dalam mensukseskan

BAB IV HASIL DAN PEMBAHASAN. yang berkaitan dengan masa pajak sebelumnya atau periode tertentu tanpa takut

BAB IV HASIL DAN PEMBAHASAN A. Syarat dan Fasilitas Program Pengampunan Pajak Pengampunan Pajak merupakan suatu kesempatan waktu yang terbatas pada kelompok pembayar pajak tertentu untuk membayar sejumlah

BAB IV HASIL DAN PEMBAHASAN A. Syarat dan Fasilitas Program Pengampunan Pajak Pengampunan Pajak merupakan suatu kesempatan waktu yang terbatas pada kelompok pembayar pajak tertentu untuk membayar sejumlah

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-06/PJ/2012 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-06/PJ/2012 TENTANG TARGET RASIO KEPATUHAN PENYAMPAIAN SURAT PEMBERITAHUAN PADA TAHUN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-06/PJ/2012 TENTANG TARGET RASIO KEPATUHAN PENYAMPAIAN SURAT PEMBERITAHUAN PADA TAHUN

TENTANG TAX AMNESTY Apa Tax Amnesty atau Pengampunan Pajak itu? Apa manfaat mengikuti Tax Amnesty? Apa yang dimaksud dengan Deklarasi?

TENTANG TAX AMNESTY 1. Apa Tax Amnesty atau Pengampunan Pajak itu? Pengampunan Pajak adalah penghapusan atas pajak yang seharusnya terutang, sanksi administrasi perpajakan, dan sanksi pidana di bidang

TENTANG TAX AMNESTY 1. Apa Tax Amnesty atau Pengampunan Pajak itu? Pengampunan Pajak adalah penghapusan atas pajak yang seharusnya terutang, sanksi administrasi perpajakan, dan sanksi pidana di bidang

DAFTAR KANWIL DJP BERDASARKAN KELOMPOK TARGET RASIO KEPATUHAN PENYAMPAIAN SPT TAHUN 2011

Lampiran 1 Nomor : SE-18/PJ/2011 Tanggal : 18 Pebruari 2011 NO DAFTAR KANWIL DJP BERDASARKAN KELOMPOK TARGET RASIO KEPATUHAN PENYAMPAIAN SPT TAHUN 2011 URAIAN Target Rasio Tahun 2010 (%) SPT Tahunan PPh

Lampiran 1 Nomor : SE-18/PJ/2011 Tanggal : 18 Pebruari 2011 NO DAFTAR KANWIL DJP BERDASARKAN KELOMPOK TARGET RASIO KEPATUHAN PENYAMPAIAN SPT TAHUN 2011 URAIAN Target Rasio Tahun 2010 (%) SPT Tahunan PPh

BAB I PENDAHULUAN. masalah, tujuan penelitian, kegunaan penelitian, dan sistematika penelitian.

BAB I PENDAHULUAN Bab ini menjabarkan mengenai latar belakang penelitian, rumusan masalah, tujuan penelitian, kegunaan penelitian, dan sistematika penelitian. 1.1 Latar Belakang Indonesia pada tahun 2015

BAB I PENDAHULUAN Bab ini menjabarkan mengenai latar belakang penelitian, rumusan masalah, tujuan penelitian, kegunaan penelitian, dan sistematika penelitian. 1.1 Latar Belakang Indonesia pada tahun 2015

PERKEMBANGAN ASUMSI DASAR EKONOMI MAKRO DAN REALISASI APBN SAMPAI DENGAN 30 SEPTEMBER 2009

PERKEMBANGAN ASUMSI DASAR EKONOMI MAKRO DAN REALISASI APBN SAMPAI DENGAN 30 SEPTEMBER 2009 I. ASUMSI DASAR EKONOMI MAKRO 1. Pertumbuhan Ekonomi Dalam UU APBN 2009, pertumbuhan ekonomi Indonesia ditargetkan

PERKEMBANGAN ASUMSI DASAR EKONOMI MAKRO DAN REALISASI APBN SAMPAI DENGAN 30 SEPTEMBER 2009 I. ASUMSI DASAR EKONOMI MAKRO 1. Pertumbuhan Ekonomi Dalam UU APBN 2009, pertumbuhan ekonomi Indonesia ditargetkan

2 makro yang disertai dengan perubahan pokok-pokok kebijakan fiskal, dan pergeseran anggaran antarunit organisasi dan/atau antarprogram yang berdampak

No.44, 2015 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN. APBN. Tahun 2015. Perubahan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5669) UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 3

No.44, 2015 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN. APBN. Tahun 2015. Perubahan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5669) UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 3

BAB I PENDAHULUAN. Pembangunan nasional yang berlangsung secara terus-menerus dan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pembangunan nasional yang berlangsung secara terus-menerus dan berkesinambungan selama ini, bertujuan meningkatkan kesejahteraan rakyat baik materiil dan spiritual.

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pembangunan nasional yang berlangsung secara terus-menerus dan berkesinambungan selama ini, bertujuan meningkatkan kesejahteraan rakyat baik materiil dan spiritual.

BAB III RANCANGAN KERANGKA EKONOMI DAN KEBIJAKAN KEUANGAN DAERAH

BAB III RANCANGAN KERANGKA EKONOMI DAN KEBIJAKAN KEUANGAN DAERAH Kerangka ekonomi makro daerah akan memberikan gambaran mengenai kemajuan ekonomi yang telah dicapai pada tahun 2010 dan perkiraan tahun

BAB III RANCANGAN KERANGKA EKONOMI DAN KEBIJAKAN KEUANGAN DAERAH Kerangka ekonomi makro daerah akan memberikan gambaran mengenai kemajuan ekonomi yang telah dicapai pada tahun 2010 dan perkiraan tahun

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA MENIMBANG: a. bahwa pembangunan nasional Negara Kesatuan Republik Indonesia`yang

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA MENIMBANG: a. bahwa pembangunan nasional Negara Kesatuan Republik Indonesia`yang

Dua tahun Jokowi-JK dalam atasi kemiskinan

Dua tahun Jokowi-JK dalam atasi kemiskinan Kamis, 20 Oktober 2016 11:40 WIB 2.844 Views Oleh Ahmad Buchori http://www.antaranews.com/berita/591240/dua-tahun-jokowi-jk-dalam-atasi-kemiskinan?utm_source=dua-tahun-jokowi-jk&utm_medium=fokus&utm_campaign=news

Dua tahun Jokowi-JK dalam atasi kemiskinan Kamis, 20 Oktober 2016 11:40 WIB 2.844 Views Oleh Ahmad Buchori http://www.antaranews.com/berita/591240/dua-tahun-jokowi-jk-dalam-atasi-kemiskinan?utm_source=dua-tahun-jokowi-jk&utm_medium=fokus&utm_campaign=news

BAB I PENDAHULUAN. nasional secara bertahap, terencana, dan berkelanjutan. Untuk melaksanakan

BAB I PENDAHULUAN 1.1 Latar Belakang Tujuan negara Republik Indonesia yang berdasarkan pancasila dan Undang-Undang Dasar 1945 adalah mewujudkan masyarakat adil, makmur, merata material dan spiritual, yang

BAB I PENDAHULUAN 1.1 Latar Belakang Tujuan negara Republik Indonesia yang berdasarkan pancasila dan Undang-Undang Dasar 1945 adalah mewujudkan masyarakat adil, makmur, merata material dan spiritual, yang

BAB I PENDAHULUAN. sampai dengan tahun 2012 terlihat pada tabel berikut ini: Tabel 1.1 Perkembangan Penerimaan Pajak (triliun rupiah)

") BAB I PENDAHULUAN A. Latar Belakang Masalah Tahun Pajak merupakan salah satu sumber penerimaan negara terbesar dari dalam negeri. Berdasarkan Anggaran Pendapatan dan Belanja Negara (APBN) tahun 2013, menunjukkan

BAB I PENDAHULUAN A. Latar Belakang Masalah Tahun Pajak merupakan salah satu sumber penerimaan negara terbesar dari dalam negeri. Berdasarkan Anggaran Pendapatan dan Belanja Negara (APBN) tahun 2013, menunjukkan

BAB I PENDAHULUAN. Nomor 16 tahun 2009 menyatakan bahwa pajak adalah kontribusi wajib

BAB I PENDAHULUAN 1.1. Latar Belakang Undang-undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undangundang Nomor 16 tahun

BAB I PENDAHULUAN 1.1. Latar Belakang Undang-undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undangundang Nomor 16 tahun

BAB I PENDAHULUAN. dimana semua hasil penerimaan tersebut akan digunakan untuk membiayai

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sumber-sumber penerimaan negara Indonesia berasal dari berbagai sektor, dimana semua hasil penerimaan tersebut akan digunakan untuk membiayai pembangunan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sumber-sumber penerimaan negara Indonesia berasal dari berbagai sektor, dimana semua hasil penerimaan tersebut akan digunakan untuk membiayai pembangunan

Strategi & Tantangan Pengamanan Penerimaan Pajak Tahun 2016

KEMENTERIAN KEUANGAN DIREKTORAT JENDERAL PA JAK Strategi & Tantangan Pengamanan Penerimaan Pajak Tahun 2016 Seminar Nasional Optimalisasi Penerimaan Pajak : Strategi & Tantangan Auditorium BRI, Gedung

KEMENTERIAN KEUANGAN DIREKTORAT JENDERAL PA JAK Strategi & Tantangan Pengamanan Penerimaan Pajak Tahun 2016 Seminar Nasional Optimalisasi Penerimaan Pajak : Strategi & Tantangan Auditorium BRI, Gedung

BAB I PENDAHULUAN. A. Latar Belakang Penelitian. Indonesia memiliki berbagai permasalahan perpajakan yang umumnya

A. Latar Belakang Penelitian BAB I PENDAHULUAN Indonesia memiliki berbagai permasalahan perpajakan yang umumnya juga ditemui di negara lain, misalnya rendahnya kepatuhan pajak, rendahnya penerimaan pajak,

A. Latar Belakang Penelitian BAB I PENDAHULUAN Indonesia memiliki berbagai permasalahan perpajakan yang umumnya juga ditemui di negara lain, misalnya rendahnya kepatuhan pajak, rendahnya penerimaan pajak,

BAB I PENDAHULUAN. Dewan Perwakilan Rakyat (DPR) secara resmi mengesahkan Undang-Undang No.11

secara resmi mengesahkan Undang-Undang No.11") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dewan Perwakilan Rakyat (DPR) secara resmi mengesahkan Undang-Undang No.11 Tahun 2016 tentang Pengampunan Pajak pada 28 Juni 2016. UU tersebut kemudian disahkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dewan Perwakilan Rakyat (DPR) secara resmi mengesahkan Undang-Undang No.11 Tahun 2016 tentang Pengampunan Pajak pada 28 Juni 2016. UU tersebut kemudian disahkan

BABl PENDAHULUAN. Negara membutuhkan ketersediaan dana untuk membiayai keperluan

BABl PENDAHULUAN 1.1. Latar Belakang Masalah Negara membutuhkan ketersediaan dana untuk membiayai keperluan pemerintah dalam rangka pembangunan nasional. Kekayaan sumberdaya alam yang pada awalnya dijadikan

BABl PENDAHULUAN 1.1. Latar Belakang Masalah Negara membutuhkan ketersediaan dana untuk membiayai keperluan pemerintah dalam rangka pembangunan nasional. Kekayaan sumberdaya alam yang pada awalnya dijadikan

BAB I PENDAHULUAN. kenyataannya Indonesia tidak bisa memanfaatkan berbagai potensi itu. Bisa dilihat

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sebagai Negara yang berkembang,sebenarnya Indonesia memiliki berbagai macam potensi untuk menjadi Negara yang lebih maju. Akan tetapi pada kenyataannya Indonesia

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sebagai Negara yang berkembang,sebenarnya Indonesia memiliki berbagai macam potensi untuk menjadi Negara yang lebih maju. Akan tetapi pada kenyataannya Indonesia

BABl PENDAHULUAN. Kelangsungan suatu negara dalam menjalankan sistem pemerintahan dan

BABl PENDAHULUAN 1.1. Latar Belakang Masalah Kelangsungan suatu negara dalam menjalankan sistem pemerintahan dan perekonomian demi mewujudkan kelangsungan hidup bermasyarak:at untuk mencapai tujuan negara,

BABl PENDAHULUAN 1.1. Latar Belakang Masalah Kelangsungan suatu negara dalam menjalankan sistem pemerintahan dan perekonomian demi mewujudkan kelangsungan hidup bermasyarak:at untuk mencapai tujuan negara,

BAB I PENDAHULUAN. Tren pertumbuhan ekonomi nasional yang cukup tinggi pada beberapa

BAB I PENDAHULUAN 1.1 Latar Belakang Tren pertumbuhan ekonomi nasional yang cukup tinggi pada beberapa tahun terakhir tidak berlanjut sejak tahun 2013. Badan Pusat Statistik (2015) mencatat pertumbuhan

BAB I PENDAHULUAN 1.1 Latar Belakang Tren pertumbuhan ekonomi nasional yang cukup tinggi pada beberapa tahun terakhir tidak berlanjut sejak tahun 2013. Badan Pusat Statistik (2015) mencatat pertumbuhan

Kajian Potensi Penerimaan Perpajakan Berdasarkan Pendekatan Makro. Ringkasan eksekutif

Kajian Potensi Penerimaan Perpajakan Berdasarkan Pendekatan Makro Ringkasan eksekutif Peran perpajakan sangat penting bagi APBN. Oleh karena itu, perlu diketahui sejauhmana penerimaan perpajakan dapat

Kajian Potensi Penerimaan Perpajakan Berdasarkan Pendekatan Makro Ringkasan eksekutif Peran perpajakan sangat penting bagi APBN. Oleh karena itu, perlu diketahui sejauhmana penerimaan perpajakan dapat

BAB 1 PENDAHULUAN. 1 Universitas Bhayangkara Jaya

BAB 1 PENDAHULUAN 1.1 Latar Belakang Usaha kecil dan menengah (UKM) merupakan salah satu penggerak perekonomian nasional yang memiliki peran penting di Indonesia, selain dikenal sebagai sektor yang tahan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Usaha kecil dan menengah (UKM) merupakan salah satu penggerak perekonomian nasional yang memiliki peran penting di Indonesia, selain dikenal sebagai sektor yang tahan

BAB 1 PENDAHULUAN. Tentang Anggaran Pendapatan Dan Belanja Negara Tahun Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2009.

1 1.1. Latar Belakang BAB 1 PENDAHULUAN Anggaran Pendapatan dan Belanja Negara (APBN) merupakan instrumen kebijakan fiskal dan implementasi perencanaan pembangunan setiap tahun. Strategi dan pengelolaan

1 1.1. Latar Belakang BAB 1 PENDAHULUAN Anggaran Pendapatan dan Belanja Negara (APBN) merupakan instrumen kebijakan fiskal dan implementasi perencanaan pembangunan setiap tahun. Strategi dan pengelolaan

DAFTAR ISI BAGIAN PERTAMA PRIORITAS NASIONAL DAN BAB 1 PENDAHULUAN PRIORITAS NASIONAL LAINNYA

DAFTAR ISI DAFTAR ISI... i BAGIAN PERTAMA PRIORITAS NASIONAL BAB 1 PENDAHULUAN... 1-1 BAB 2 PRIORITAS NASIONAL DAN PRIORITAS NASIONAL LAINNYA.... 2-1 A. PRIORITAS NASIONAL 2.1 PRIORITAS NASIONAL 1: REFORMASI

DAFTAR ISI DAFTAR ISI... i BAGIAN PERTAMA PRIORITAS NASIONAL BAB 1 PENDAHULUAN... 1-1 BAB 2 PRIORITAS NASIONAL DAN PRIORITAS NASIONAL LAINNYA.... 2-1 A. PRIORITAS NASIONAL 2.1 PRIORITAS NASIONAL 1: REFORMASI

TANYA JAWAB PELAKSANAAN TAX AMNESTY

TANYA JAWAB PELAKSANAAN TAX AMNESTY OTORITAS JASA KEUANGAN 0 DAFTAR ISI I PELAKSANAAN UMUM 1 II INVESTASI & REPATRIASI 4 1 I PELAKSANAAN UMUM 1 T: Apa dasar hukum pelaksanaan tax amnesty (TA) atau Pengampunan

TANYA JAWAB PELAKSANAAN TAX AMNESTY OTORITAS JASA KEUANGAN 0 DAFTAR ISI I PELAKSANAAN UMUM 1 II INVESTASI & REPATRIASI 4 1 I PELAKSANAAN UMUM 1 T: Apa dasar hukum pelaksanaan tax amnesty (TA) atau Pengampunan