PEMUTAKHIRAN MATERI PERKULIAHAN AKUNTANSI KEUANGAN MENENGAH Dr. Aria Farah Mita SESUAI PSAK TERBARU

|

|

|

- Iwan Tan

- 7 tahun lalu

- Tontonan:

Transkripsi

1 PEMUTAKHIRAN MATERI PERKULIAHAN AKUNTANSI KEUANGAN MENENGAH SESUAI PSAK TERBARU Dr. Aria Farah Mita

2 PSAK 1 (2013): PENYAJIAN LAPORAN KEUANGAN Dr. Aria Farah Mita

3 TUJUAN LAPORAN KEUANGAN Memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pembuatan keputusan ekonomi.

4 LAPORAN KEUANGAN Tanggung jawab laporan keuangan Komponen Laporan Keuangan Lengkap Revisi 2013 Karakteristik Umum: Penyajian secara wajar dan kepatuhan terhadap SAK Kelangsungan usaha Dasar akrual Materialitas dan agregasi: sifat dan fungsi yang berbeda, kecuali tidak material Saling hapus Frekuensi pelaporan Informasi komparatif Revisi 2013 Konsistensi penyajian

5 LAPORAN POSISI KEUANGAN

6 ASET LANCAR Klasifikasi aset lancar, jika: mengharapkan akan merealisasikan aset, atau bermaksud untuk menjual atau menggunakannya, dalam siklus operasi normal; memiliki aset untuk tujuan diperdagangkan; mengharapkan akan merealisasi aset dalam jangka waktu 12 bulan setelah pelaporan; atau kas atau setara kas (PSAK 2: Laporan Arus Kas) kecuali aset tersebut dibatasi pertukarannya atau penggunaannya untuk menyelesaikan laibilitas sekurang-kurangnya 12 bulan setelah periode pelaporan. Entitas mengklasifikasikan aset yang tidak termasuk kategori tersebut sebagai aset tidak lancar. PSAK 1

7 LIABILITAS LANCAR Klasifikasi liabilitas lancar, jika: mengharapkan akan menyelesaikan laibilitas tersebut dalam siklus operasi normalnya; memiliki laibilitas tersebut untuk tujuan diperdagangkan; laibilitas tersebut jatuh tempo untuk diselesaikan dalam jangka waktu 12 bulan setelah periode pelaporan; atau tidak memiliki hak tanpa syarat untuk menunda penyelesaian laibilitas selama sekurangkurangnya 12 bulan setelah periode pelaporan. Entitas mengklasifikasi laibilitas yang tidak termasuk kategori tersebut sebagai laibilitas jangka panjang. PSAK 1

8 LIABILITAS Liibilitas keuangan yang dibiayai kembali yang akan jatuh tempo dalam 12 bulan setelah periode pelaporan diklasifikasikan sebagai liibilitas jangka pendek, jika entitas tidak memiliki hak tanpa syarat untuk membiayai kembali. Pelanggaran perjanjian utang yang mengakibatkan kreditur meminta percepatan pembayaran, maka liabilitas tersebut disajikan sebagai laibilitas jangka pendek, meskipun kreditur mengijinkan penundaan pembayaran selama 12 bulan setelah tanggal pelaporan tetapi persetujuan tersebut diperoleh setelah tanggal pelaporan PSAK 1

9 LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN

10 LAPORAN LABA RUGI Penyajian laporan laba rugi dengan memasukkan unsur laba komprehensif Laba dialokasikan untuk pemegang saham minoritas dan mayoritas Ketentuan minimum item dalam laporan laba rugi. Klasifikasi beban berdasarkan fungsi dan sifat, jika disajikan berdasarkan fungsi ada pengungkapan berdasarkan sifat Penyajian pos luar biasa / extraordinary item tidak diperkenankan lagi

11 LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN Laba komprehensif: Perubahan aset atau liabilitas yang tidak mempengaruhi laba pada periode rugi, misal: Selisih revaluasi aset tetap Perubahan nilai investasi available for sale Dampak translasi laporan keuangan Revisi 2013 SATU LAPORAN : Laba Rugi dan Penghasilan Komprehensif Lain DUA LAPORAN : Laba Rugi Periode berjalan Laporan laba rugi dan penghasilan komprehensif lain, yang dimulai dari laba/rugi bersih Ref: PSAK 1

12 ILUSTRASI LABA RUGI KOMPREHENSIF DIGABUNG Ref: PSAK 1

13 Ref: PSAK 1 ILUSTRASI LABA RUGI KOMPREHENSIF DIGABUNG...LANJUTAN

14 Ref: PSAK 1 ILUSTRASI LABA RUGI KOMPREHENSIF DIGABUNG

15 ILUSTRASI LABA RUGI KOMPREHENSIF DIPISAH Ref: PSAK 1

16 INFORMASI DALAM LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN Laporan laba rugi komprehensif, sekurang-kurangnya mencakup a. pendapatan; b. biaya keuangan; c. bagian laba rugi dari entitas asosiasi dan joint ventures yang dicatat dengan menggunakan metode ekuitas; d. beban pajak; e. suatu jumlah tunggal yang mencakup total dari: a. laba rugi setelah pajak dari operasi yang dihentikan; dan b. keuntungan atau kerugian setelah pajak yang diakui dengan pengukuran nilai wajar dikurangi biaya untuk menjual atau dari pelepasan aset atau kelompok yang dilepaskan dalam rangka operasi yang dihentikan; f. laba rugi; g. setiap komponen dari pendapatan komprehensif lain yang diklasifikasikan sesuai dengan sifat (selain jumlah dalam huruf (h)); h. bagian pendapatan komprehensif lain dari entitas asosiasi dan joint ventures yang dicatat dengan menggunakan metode ekuitas; Revisi Ref: PSAK 1

17 INFORMASI DALAM LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN Entitas mengungkapkan pos-pos di bawah ini dalam laporan laba rugi komprehensif : 1. Laba rugi periode berjalan yang dapat diatribusikan kepada: (i) kepentingan non-pengendali; dan (ii) pemilik entitas induk 2. Total laba rugi komprehensif periode berjalan yang dapat diatribusikan kepada: (i) kepentingan non-pengendali; dan (ii) pemilik entitas induk Ref: PSAK 1

18 LAPORAN PERUBAHAN EKUITAS Total laba rugi komprehensif selama suatu periode Pengaruh penerapan retrospektif atau penyajian kembali Untuk setiap komponen ekuitas, rekonsiliasi antara jumlah tercatat pada awal dan akhir periode, mengungkapkan masing-masing perubahan yang timbul dari: Laba rugi Masing-masing pos penghasilan komprehensif lain Transaksi dengan pemilik dalam kapasitasnya sebagai pemilik

19 CATATAN ATAS LAPORAN KEUANGAN Dasar penyusunan laporan keuangan serta kebijakan akuntansi tertentu yang digunakan Informasi yang disyaratkan oleh SAK Informasi yang tidak disajikan di bagian manapun, namun relevan untuk memahami laporan keuangan Sumber estimasi ketidakpastian Modal Informasi lain: misal Dividen

20 PERUBAHAN (REV 2013)

21 PERUBAHAN

22

23

24

25

26

27

28

29

30

31 TANGGAL EFEKTIF Untuk periode tahun buku yang dimulai pada atau setelah 1 Januari 2015.

32 REVISI 2015

33 PSAK 1 (2015) Berlaku 1 Januari 2017 Materialitas dan Penggabungan Entitas tidak menggabungkan atau memisahkan informasi untuk mengaburkan informasi yang berguna; Persyaratan materialitas diterapkan pada laporan laba rugi dan penghasilan komprehensif lain, laporan posisi keuangan, laporan arus kas dan laporan perubahan ekuitas dan catatan atas laporan keuangan; dan Ketika suatu PSAK mensyaratkan pengungkapan tertentu, informasi yang dihasilkan dikaji untuk menentukan apakah informasi tersebut material dan apakah penyajian atau pengungkapan informasi tersebut dapat dijamin. Mengklarifikasi pemisahan informasi bagian penghasilan komprehensif lain dari entitas asosiasi dan ventura bersama yang dicatat menggunakan metode ekuitas. area aktivitas yang dianggap paling relevan pos-pos yang diukur secara serupa mengikuti urutan pos-pos dalam laporan keuangan face

34 PSAK 1 (2015) Struktur CALK Mengklarifikasi bahwa entitas memiliki fleksibilitas terkait urutan sistematis catatan atas laporan keuangan Penyajian di Lapkeu Ketika entitas menyajikan subtotal, maka subtotal tersebut: berisi pos-pos yang berasal dari jumlah yang diakui dan diukur sesuai dengan PSAK; disajikan dan diberi judul sehingga pos-pos yang merupakan subtotal menjadi jelas dan dapat dipahami; konsisten dari suatu periode ke periode yang lain, dan tidak lebih diutamakan daripada subtotal dan total yang disyaratkan PSAK untuk laporan yang menyajikan laba rugi dan penghasilan komprehensif lain.

35 SUMBER Materi Public Hearing ED PSAK 1 Ikatan Akuntan Indonesia, 30 Juli 2013 PSAK 1 (2013) PSAK 1 (2015)

36 STUDI KASUS - Laporan Keuangan Lengkap Perusahaan listed di BEI: Industri manufaktur Perbankan/industri keuangan Properti Jasa

37 PSAK 16 (2015) ASET TETAP

38 PENGUKURAN SETELAH PENGAKUAN Cost Model ATAU Revaluation Model Aset tetap dicatat pada biaya perolehan dikurangi akumulasi penyusutan, dan akumulasi rugi penurunan nilai (Par. 30) Aset tetap dicatat pada nilai wajar pada tanggal revaluasi dikurangi: akumulasi penyusutan, dan akumulasi rugi penurunan nilai yang terjadi setelah tanggal revaluasi (Par.31) Sumber bagan: PPA FEB UI

39 PSAK 16 (2015) Jumlah Tersusutkan dan Periode Penyusutan Tambahan penjelasan bahwa pengurangan yang diperkirakan terjadi di masa depan atas harga jual suatu barang yang diproduksi menggunakan suatu aset mengindikasikan perkiraan keusangan teknis atau komersial aset tersebut, yang mencerminkan pengurangan manfaat ekonomik masa depan aset tersebut. Metode Penyusutan klarifikasi bahwa penggunaan metode penyusutan yang berdasarkan pada pendapatan yang dihasilkan oleh aktivitas yang menggunakan suatu aset adalah tidak tepat. Hal ini dikarenakan pendapatan yang dihasilkan oleh aktivitas yang menggunakan suatu aset mencerminkan faktor-faktor selain pemakaian manfaat ekonomik aset tersebut, yang tidak memiliki keterkaitan dengan bagaimana cara suatu aset dipakai. Berlaku 1 Jan 2016

40 AMANDEMEN PSAK 16 (2015) Ruang Lingkup mengklarifikasi bahwa aset biologis yang memenuhi definisi tanaman produktif (bearer plants) masuk dalam ruang lingkup PSAK 16: Aset Tetap. Definisi definisi tanaman produktif sebagai tanaman hidup yang: a. Digunakan dalam produksi atau penyediaan produk agrikultur; b. Diharapkan untuk menghasilkan produk untuk jangka waktu lebih dari satu periode; dan c. Memiliki kemungkinan yang sangat jarang untuk dijual sebagai produk agrikultur, kecuali untuk penjualan sisa yang insidental. Elemen Biaya Perolehan dan Model Revaluasi pengakuan dan pengukuran tanaman produktif mengikuti persyaratan yang ada dalam PSAK 16. Berlaku 1 Jan 2017

41 AMANDEMEN PSAK 19 (2015) ASET TAKBERWUJUD

42 PENGUKURAN SETELAH PENGAKUAN Pengukuran aset tak berwujud setelah pengakuan Model Biaya Model Revaluasi aset takberwujud dicatat pada biaya perolehannya aset takberwujud dicatat pada jumlah revaluasian. (Nilai wajar ditentukan dengan menggunakan referensi dari pasar aktif) dikurangi akumulasi amortisasi dan akumulasi rugi penurunan nilai Revaluasi harus dilakukan - secara reguler pada tiap akhir periode pelaporan sehingga jumlah tercatat aset tidak memiliki perbedaan yang material dengan nilai wajarnya. Biaya Perolehan Akum.Amor tisasi & Akum Rugi Penurunan Nilai Nilai Wajar pada tanggal Revaluasian Akum.Amor tisasi & Akum Rugi Penurunan Nilai setelah tanggal revaluasi Sumber bagan: PPA FEB UI

43 ASET TAKBERWUJUD YANG DIHASILKAN SECARA INTERNAL Sulit untuk menetukan apakah aset takberwujud yang dihasilkan secara internal memenuhi kriteria untuk diakui Dua proses TAHAP PENELITIAN TAHAP PENGEMBANGAN Entitas tidak mengakui aset takberwujud yang timbul dari penelitian Pengeluaran untuk penelitian (atau tahap penelitian pada proyek internal) diakui sebagai BEBAN pada saat terjadinya DAPAT DIAKUI MENJADI ASET TAKBERWUJUD jika memenuhi semua kriteria a-f Sumber bagan: PPA FEB UI

44 ASET TAKBERWUJUD YANG DIHASILKAN SECARA INTERNAL Kriteria Pengakuan Aset takberwujud dalam Tahap pengembangan (harus memenuhi semua kriteria): a. Kelayakan teknis penyelesaian aset takberwujud sehingga dapat digunakan atau dijual; b. Mempunyai niat untuk menyelesaikan aset takberwujud tersebut dan menggunakannya atau menjualnya; c. Memiliki kemampuan untuk menggunakan atau menjual aset takberwujud; d. Bagaimana cara aset tersebut dapat menghasilkan manfaat ekonomi masa depan, termasuk menunjukkan adanya pasar untuk output aset tersebut, atau untuk aset itu sendiri, atau kegunaan dari aset tersebut. e. Tersedia kecukupan sumber daya teknis, keuangan dan sumber daya lain untuk menyelesaikan pengembangan aset takberwujud dan untuk menggunakan atau menjual aset tersebut; dan f. Memiliki kemampuan untuk mengukur secara andal pengeluaran yang terkait dengan aset tidak berwujud selama pengembangannya

Tanggal Aset")

45 ASET TAKBERWUJUD YANG DIHASILKAN SECARA INTERNAL Tanggal Penelitian dimulai Tanggal Pengembangan dimulai Tanggal Pemenuhan Kriteria Pengembangan (syarat a-f) Tanggal Aset Takberwujud selesai Research (Penelitian) Development (Pengembangan) Semua Pengeluaran dicatat sebagai BEBAN Pengeluaran yang relevan dapat dikapitalisasi Sumber: Nelson Lam & Peter Lau (2009)

46 PSAK 19 (2015) Umur manfaat tambahan penjelasan bahwa pengurangan yang diperkirakan terjadi dimasa depan atas harga jual suatu barang yang diproduksi menggunakan suatu aset takberwujud mengindikasikan perkiraan keusangan teknis atau komersial aset tersebut. Metode Amortisasi penggunaan metode amortisasi yang berdasarkan pada pendapatan yang dihasilkan oleh aktivitas yang menggunakan aset takberwujud diduga tidak tepat karena mencerminkan faktor-faktor yang tidak berkaitan langsung dengan pemakaian manfaat ekonomik yang terkandung dalam aset takberwujud tersebut Dasar pemilihan metode amortisasi adalah jika mencerminkan perkiraan pola pemakaian manfaat ekonomik; dan Berlaku 1 Jan 2016

47 PENYESUAIAN PSAK 13 (2015) PROPERTI INVESTASI

48 PENGUKURAN SETELAH PEROLEHAN AWAL MODEL BIAYA Perlakuan akuntansi dalam model biaya mengacu pada Akuntansi untuk Aset Tetap dalam PSAK No. 16 Entitas yang mengukur properti investasi dengan model biaya, maka tetap mengungkapkan nilai wajar. MODEL NILAI WAJAR Nilai wajar properti investasi harus mencerminkan kondisi pasar pada tanggal neraca. Properti investasi yang diukur dengan model nilai wajar tidak disusutkan. Laba atau rugi yang timbul dari perubahan nilai wajar atas properti investasi harus diakui dalam laporan laba rugi pada periode terjadinya. Atas hak atas properti yang dikuasai oleh lessee melalui sewa operasi diklasifikasikan sebagai properti investasi, maka harus menerapkan model nilai wajar. Jika sebelumnya entitas telah mengukur properti investasi pada nilai wajar, maka selanjutnya pengukuran pada nilai wajar sampai pelepasan (transfer). Sumber bagan: PPA FEB UI

49 REVISI PSAK 13 (2015) Hak atas properti yang dikuasai oleh lessee melalui sewa operasi dapat dikelompokkan dan dicatat sebagai properti investasi jika, dan hanya jika, properti tersebut akan memenuhi definisi properti investasi dan lessee menggunakan model nilai wajar sebagaimana diatur di untuk aset tersebut. Alternatif pengklasifikasian ini dimungkinkan untuk dilakukan bagi setiap properti secara individual. Akan tetapi, sekali alternatif klasi kasi ini dipilih untuk satu hak atas properti tertentu yang dikuasai dengan cara sewa operasi tersebut, maka seluruh properti yang diklasi kasikan sebagai properti investasi dicatat dengan menggunakan model nilai wajar. Jika alternatif klasi kasi ini dipilih, maka setiap hak kepemilikan diungkapkan Klarifi kasi Properti sebagai Properti Investasi atau Properti yang Digunakan Sendiri Pertimbangan diperlukan untuk menentukan apakah suatu properti memenuhi kriteria sebagai properti investasi. Pertimbangan juga diperlukan untuk menentukan apakah akuisisi properti investasi merupakan akuisisi aset atau kelompok aset atau kombinasi bisnis dalam ruang lingkup PSAK 22 Berlaku 1 Jan 2016

50 ISAK 31 (2015): INTERPRETASI ATAS RUANG LINGKUP PSAK 13 PSAK 13 mendefinisikan properti investasi sebagai properti (tanah atau bangunan atau bagian dari suatu bangunan atau kedua- duanya) yang dikuasai (oleh pemilik atau lessee melalui sewa pembiayaan) untuk menghasilkan rental atau untuk kenaikan nilai atau keduanya ISAK 31 membahas karakteristik fisik yang umumnya diasosiasikan dengan suatu bangunan Bangunan sebagaimana dimaksud dalam definisi properti investasi mengacu pada struktur yang memiliki karakteristik fisik yang umumnya diasosiasikan dengan suatu bangunan. Karakteristik fisik dari suatu bangunan mengacu pada adanya dinding, lantai, dan atap yang melekat pada aset yang dimaksud Berlaku 1 Jan 2016 Prospektif

51 STUDI KASUS PROPERTI INVESTASI Kasus Tower Telekomunikasi Bahan: Laporan Keuangan PT Telkom dan PT Tower Bersama POJK yang relevan

52 STUDI KASUS: PENGAKUAN ASET 20Safari%20case%20study%20final.pdf

53 PSAK 24 (2013): IMBALAN KERJA Aria Farahmita 53

54 RUANG LINGKUP - 1 Figure 12.1 Types of Employee Benefits Imbalan Kerja Imbalan kerja jangka pendek Pesangon pemutusan kontrak kerja (pkk) Imbalan pascakerja Imbalan kerja jangka panjang lainnya Cuti berimbalan Program Bagi Laba dan Bonus Program iuran pasti Program imbalan Pasti Biaya Jasa Lalu Biaya Jasa Kini

Imbalan pascakerja lain (contoh : asuransi jiwa pascakerja) Imbalan Kerja Jangka Panjang Lainnya cuti-berimbalan jangka panjang penghargaan masa kerja imbalan cacat permanen")

55 RUANG LINGKUP - 2 Imbalan Kerja Jangka Pendek Upah, gaji, iuran jaminan sosial, cuti tahunan, cuti sakit, bagi laba dan bonus, imbalan nonmoneter Imbalan Pascakerja Imbalan purnakarya (contoh : pensiun) Imbalan pascakerja lain (contoh : asuransi jiwa pascakerja) Imbalan Kerja Jangka Panjang Lainnya cuti-berimbalan jangka panjang penghargaan masa kerja imbalan cacat permanen Pesangon

yang terutang setelah pekerja menyelesaikan masa kerjanya Program Iuran Pasti Program Imbalan")

56 IMBALAN PASCA KERJA - 1 Imbalan Pascakerja imbalan kerja (selain pesangon dan imbalan kerja jangka pendek) yang terutang setelah pekerja menyelesaikan masa kerjanya Program Iuran Pasti Program Imbalan Pasti

57 IMBALAN PASCA KERJA - 2 Pemberi Kerja IURAN Dana Pensiun IMBALAN Pekerja Program Iuran Pasti PASTI TIDAK PASTI Program Imbalan Pasti TIDAK PASTI RISIKO PEMBERI KERJA PASTI RISIKO PEMBERI KERJA

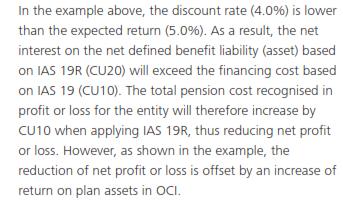

58 PERBEDAAN ANTARA PROGRAM IURAN PASTI DENGAN IMBALAN PASTI Program Iuran Pasti Program Imbalan Pasti Kewajiban Entitas Risiko Aktuarial Risiko Investasi Tergantung kepada Iuran yang disepakati Ditanggung oleh Pekerja Ditanggung oleh Pekerja Tergantung kepada imbalan yang disepakati Ditanggung oleh Pemberi Kerja Ditanggung oleh Pemberi Kerja

59 AKUNTANSI UNTUK PROGRAM IMBALAN PASTI Menentukan defisit dan surplus Menentukan jumlah liabilitas (aset) imbalan pasti neto Menggunakan teknik aktuaria, metode Projected Unit Credit, untuk membuat estimasi atas biaya akhir entitas dari imbalan yang menjadi hak pekerja pada periode kini dan lalu Mendiskontokan imbalan untuk menentukan nilai kini dari kewajiban imbalan pasti dan biaya jasa kini Mengurangi nilai wajar aset program dari nilai kini kewajiban imbalan pasti Jumlah defisit atau surplus disesuaikan untuk setiap dampak dari pembatasan aset imbalan pasti neto dari batas atas aset Menentukan jumlah yang diakui di L/R Biaya jasa kini Setiap biaya jasa lalu dan keuntungan atau kerugian atas penyelesaian Bunga neto atas liabilitas (aset) imbalan pasti neto Menentukan pengukuran atas liabilitas (aset) imbalan pasti neto, yang diakui di OCI Keuntungan dan kerugian actuarial Imbal hasil atas aset program, tidak termasuk jumlah yang dimasukkan dalam bunga neto atas liabilitas (aset) imbalan pasti neto Perubahan apapun karena dampak batas atas aset jumlah yang dimasukkan dalam bunga neto atas liabilitas (aset) imbalan pasti neto.

60 PERUBAHAN SIGNIFIKAN Program Imbalan Pasti Penghapusan Pendekatan Koridor Bunga neto atas Kewajiban (Aset) Imbalan Pasti Neto Biaya Jasa Lalu Pengungkapan Perubahan Lainnya Imbalan Kerja Jangka Pendek Pesangon 60

61 PENGHAPUSAN PENDEKATAN KORIDOR Opsi untuk pengakuan keuntungan dan kerugian aktuarial dalam PSAK 24 (2010): Pengakuan segera melalui penghasilan komprehensif lainnya Pengakuan segera melalui laba rugi Penundaan pengakuan melalui laba rugi (yaitu pendekatan koridor) PSAK 24 (2013) menghapus opsi di atas dengan mensyaratkan pengakuan segera melalui penghasilan komprehensif lainnya (OCI) 61

62 PENGHAPUSAN PENDEKATAN KORIDOR Keuntungan dan kerugian aktuarial yang diakui dalam penghasilan komprehensif lainnya tidak boleh direklasifikasi ke laba rugi di periode selanjutnya Entitas dapat memindahkan jumlah yang diakui di dalam penghasilan komprehensif lainnya ke dalam akun ekuitas lainnya Implikasi: Keuntungan dan kerugian aktuarial akan secara permanen bypass laba rugi Meningkatkan volatilitas laporan posisi keuangan untuk entitas yang sebelumnya menerapkan pendekatan koridor, yang mungkin akan mempengaruhi rasio keuangan ataupun covenant utang Laporan Posisi Keuangan lebih mencerminkan seberapa besar nilai pension plan tersebut didanai. 62

63 Laporan Posisi Keuangan lebih mencerminkan actual deficit (surplus) dalam defined benefit plan meningkatkan daya banding antar entitas OCI akan lebih volatil karena perubahan asumsi di pasar (discount rate) akan diakui di OCI 63

64 64

65 BUNGA NETO ATAS KEWAJIBAN (ASET) IMBALAN PASTI NETO Bunga neto atas liabilitas (aset) imbalan pasti neto ditentukan dengan mengalikan liabilitas (aset) imbalan pasti neto dengan tingkat diskonto yang ditentukan, Keduanya ditentukan pada awal periode pelaporan tahunan, memperhitungkan setiap perubahan dalam liabilitas (aset) imbalan pasti neto selama periode sebagai akibat dari iuran dan pembayaran imbalan Tingkat diskonto bunga obligasi korporasi berkualitas tinggi pada akhir periode pelaporan. Jika tidak ada pasar aktif dan stabil tingkat bunga obligasi pemerintah (IGSYC) Bunga neto atas liabilitas (aset) imbalan pasti neto dapat dipandang sebagai komponen yang terdiri dari pendapatan bunga dari aset program, biaya bunga atas kewajiban imbalan pasti, dan bunga atas dampak batas atas dari aset Batas atas aset : nilai kini dari manfaat ekonomis yang tersedia dalam bentuk pengembalian dana dari program atau pengurangan kontribusi masa depan untuk program tersebut 65

66 66

67 67

68 Dampak Meningkatkan beban di laba rugi karena biasanya discount rate lebih rendah daripada asumsi expected return untuk aset program. Namun perubahan ini tidak akan berdampak pada total laba komprehensif karena kenaikan beban di Laba Rugi akan teroff-set dengan OCI. 68

69 PENYAJIAN 69

70 BIAYA JASA LALU Biaya jasa lalu adalah perubahan nilai kini kewajiban imbalan pasti sebagai akibat dari amandemen atau kurtailmen program. Amandemen program terjadi ketika entitas memulai, atau membatalkan, program imbalan pasti atau mengubah imbalan terutang dalam suatu program imbalan pasti yang ada saat ini. Kurtailmen terjadi ketika entitas mengurangi secara signifikan jumlah pekerja yang ditanggung oleh program. Kurtailmen dapat terjadi karena suatu peristiwa yang berdiri sendiri, seperti penutupan pabrik, penghentian operasi, atau terminasi atau suspensi program 70

71 BIAYA JASA LALU Entitas tidak perlu membedakan antara biaya jasa lalu yang dihasilkan dari amandemen program, biaya jasa lalu yang dihasilkan dari kurtailmen, dan keuntungan atau kerugian atas penyelesaian jika transaksi tersebut terjadi bersamaan Entitas mengakui biaya jasa lalu sebagai beban pada tanggal yang lebih awal antara: (a) ketika amandemen atau kurtailmen program terjadi, dan (b) ketika entitas mengakui biaya restrukturisasi terkait (lihat PSAK 57: Provisi, Liabilitas Kontinjensi dan Aset Kontinjensi) atau pesangon Tidak membedakan vested maupun non vested semua diakui di Laba Rugi 71

")

72 72 BIAYA JASA LALU PSAK 24 (2010) PSAK 24 (2013)

73 PENYAJIAN PSAK 24 (2010) 73

74 PENYAJIAN PSAK 24 (2013) 74

75 MODIFIKASI PENGUNGKAPAN Beberapa tambahan persyaratan pengungkapan: Karakteristik dari program imbalan pasti (deskripsi risiko dimana program memberikan eksposur terhadap entitas, terfokus pada setiap risiko yang tidak biasa, risiko entitas spesifik, atau risiko programspesifik, dan setiap konsentasi risiko yang signifikan) Jumlah yang diakui di laporan keuangan (segregasi dan pengungkapan dampak keuntungan dan kerugian aktuarial sebagai akibat dari perubahan asumsi demografis terpisah dari keuntungan dan kerugian aktuarial sebagai akibat dari perubahan asumsi keuangan; disagregasi nilai wajar dari aset program kedalam kelas/kelompok yang membedakan sifat dan resiko dari aset tersebut) Jumlah, waktu dan ketidakpastian arus kas entitas di masa depan (analisa sensitivitas untuk setiap asumsi aktuarial yang signifikan, strategi asset-liability matching; informasi mengenai profil maturitas dari kewajiban imbalan pasti) Program multipemberi kerja (deskripsi dari penarikan atau wind-up suatu perjanjian, level partisipasi di dalam sebuah program multipemberi kerja) 75

76 IMBALAN KERJA JANGKA PENDEK Imbalan kerja jangka pendek adalah imbalan kerja yang diharapkan akan diselesaikan seluruhnya sebelum dua belas bulan setelah akhir periode pelaporan tahunan saat pekerja memberikan jasa (upah, gaji, cuti berbayar, bagi laba, bonus dll) Penekanan pada ekspektasi penyelesaian imbalan kerja bukan pada saat imbalan kerja menjadi hak karyawan Contoh: Jika suatu liburan berbayar dapat diambil kapan saja, tetapi diharapkan bahwa karyawan akan selalu memperpanjang liburan berbayar ini sehingga terakumulasi sampai beberapa tahun dan diambil sebagai sabbatical. Maka ini akan diakuntansikan sebagai imbalan jangka panjang 76

77 Entitas tidak perlu mereklasifikasi imbalan kerja jangka pendek jika ekspektasi waktu penyelesaian program mengalami perubahan sementara Namun, jika karakteristik imbalan berubah atau jika perubahan ekspektasi atas waktu penyelesaian program tidak bersifat sementara, maka entitas mempertimbangkan apakah imbalan tersebut masih memenuhi definisi imbalan kerja jangka pendek 77

78 PESANGON Pernyataan ini membahas pesangon secara terpisah dari imbalan kerja lain karena kejadian yang menimbulkan kewajiban ini adalah terminasi kontrak kerja dan bukan jasa yang diberikan pekerja. Pesangon dihasilkan baik dari keputusan suatu entitas untuk memutuskan hubungan kerja atau keputusan pekerja untuk menerima tawaran imbalan dari entitas atas pemutusan kontrak kerja 78

79 PESANGON Entitas mengakui pesangon sebagai liabilitas dan beban pada tanggal yang lebih awal di antara: (a) tanggal ketika entitas tidak dapat lagi menarik tawaran imbalan tersebut, dan (b) tanggal ketika entitas mengakui biaya untuk restrukturisasi yang berada dalam ruang lingkup PSAK 57 dan melibatkan pembayaran pesangon. 79

80 PESANGON Entitas harus mengukur pesangon pada saat pengakuan awal, dan harus mengukur dan mengakui perubahan selanjutnya, sesuai dengan sifat imbalan kerja, dengan ketentuan bahwa jika pesangon merupakan sebuah peningkatan pada imbalan pasca kerja, entitas menerapkan persyaratan imbalan pasca kerja. Jika tidak: (a) jika pesangon diharapkan akan diselesaikan seluruhnya sebelum dua belas bulan setelah akhir periode pelaporan tahunan di mana pesangon diakui, entitas harus menerapkan persyaratan untuk imbalan kerja jangka pendek. (b) jika pesangon tidak diharapkan untuk dapat diselesaikan seluruhnya sebelum dua belas bulan setelah akhir periode pelaporan tahunan, entitas harus menerapkan persyaratan untuk imbalan kerja jangka panjang lainnya 80

81 TANGGAL EFEKTIF Entitas harus menerapkan Pernyataan ini untuk periode tahun buku yang dimulai pada 1 Januari Revisi Pernyataan ini berlaku secara retrospektif 81

82 PSAK 24 (2015): IMBALAN KERJA

83 AMANDEMEN PSAK 24 (2015) Atribusi iuran dari pekerja atau pihak ketiga bergantung pada apakah jumlah iuran ditentukan berdasarkan jumlah tahun jasa. Jika jumlah iuran bergantung pada jumlah tahun jasa, maka iuran diatribusikan pada periode jasa dengan menggunakan metode atribusi yang sama dengan yang disyaratkan untuk imbalan bruto. Jika jumlah iuran tidak bergantung pada jumlah tahun jasa, maka iuran tersebut diakui sebagai pengurang biaya jasa dalam periode ketika jasa terkait diberikan oleh pekerja. Berlaku 1 Jan 2016 Retrospektif

84 REFERENSI STUDI KASUS LAINNYA

85 PENGAKUAN PENDAPATAN Penjualan buy 1 get 1 Penjualan konsinyasi Penjualan tiket online Penjualan toko online Penjualan bundling

86 PROVISI DAN KONTINJENSI Case 1 After a wedding in 2010, 10 people died as a result of food poisoning from products sold by Kiss Catering Inc. (KCI). Legal proceedings started, seeking damages from the company. Up to the date of authorization of the financial statements for the year ended December 31, 2010, the company s lawyers advised that it was 40% probable that the company would not be found liable. However, when the company prepared its financial statements for the year ended December 31, 2011, its lawyers advised that, owing to developments in the case, it was 85% probable that the company would be found liable. Assuming the attorneys can arrive at a reasonable estimate of the potential damages. Should KCI recognize a provision using IFRS in 2010 and in 2011? Source: Ernst & Young LLP 2009 Current Liabilities and Contingencies Academic Resources on IFRS

87 SAK ETAP DAN SAK EMKM Perbedaan dengan SAK Umum

88 ISAK 8: PERJANJIAN YANG MENGANDUNG SEWA Bahan: Laporan Keuangan PT PLN (persero) tahun 2015 dan 2016

89 TERIMA KASIH Aria Farahmita Departemen Akuntansi Fak Ekonomi dan Bisnis Universitas Indonesia

PSAK 24 IMBALAN KERJA. Oleh: Kelompok 4 Listya Nindita Dicky Andriyanto

PSAK 24 IMBALAN KERJA Oleh: Kelompok 4 Listya Nindita 2015271115 Dicky Andriyanto 2015271116 PROGRAM PENDIDIKAN PROFESI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS BRAWIJAYA 2016 I. PENDAHULUAN 1.

PSAK 24 IMBALAN KERJA Oleh: Kelompok 4 Listya Nindita 2015271115 Dicky Andriyanto 2015271116 PROGRAM PENDIDIKAN PROFESI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS BRAWIJAYA 2016 I. PENDAHULUAN 1.

PSAK 24 AKUNTANSI IMBALAN KERJA

PSAK 24 AKUNTANSI IMBALAN KERJA, SE, Ak, MM Fakultas Ekonomi Universitas Indonesia 1 Ruang Lingkup - 1 PSAK 24 diterapkan oleh pemberi kerja untuk akuntansi seluruh imbalan kerja Kecuali hal-hal yang telah

PSAK 24 AKUNTANSI IMBALAN KERJA, SE, Ak, MM Fakultas Ekonomi Universitas Indonesia 1 Ruang Lingkup - 1 PSAK 24 diterapkan oleh pemberi kerja untuk akuntansi seluruh imbalan kerja Kecuali hal-hal yang telah

PSAK 1 (Penyajian Laporan Keuangan) per Efektif 1 Januari 2015

per Efektif 1 Januari 2015") PSAK 1 (Penyajian Laporan Keuangan) per Efektif 1 Januari 2015 Perbedaan PSAK 1 Tahun 2013 & 2009 Perihal PSAK 1 (2013) PSAK 1 (2009) Judul laporan Laporan Laba Rugi dan Penghasilan Komprehensif Lain Laporan

PSAK 1 (Penyajian Laporan Keuangan) per Efektif 1 Januari 2015 Perbedaan PSAK 1 Tahun 2013 & 2009 Perihal PSAK 1 (2013) PSAK 1 (2009) Judul laporan Laporan Laba Rugi dan Penghasilan Komprehensif Lain Laporan

PSAK 1 PENYAJIAN LAPORAN KEUANGAN IAS 1 - Presentation of Financial Statement. Presented by: Dwi Martani

PSAK 1 PENYAJIAN LAPORAN KEUANGAN IAS 1 - Presentation of Financial Statement Presented by: Dwi Martani Agenda 1 Tujuan dan Ruang Lingkup 2 Laporan Keuangan 3 Struktur dan Isi 4 Ilustrasi 2 TUJUAN Dasar-dasar

PSAK 1 PENYAJIAN LAPORAN KEUANGAN IAS 1 - Presentation of Financial Statement Presented by: Dwi Martani Agenda 1 Tujuan dan Ruang Lingkup 2 Laporan Keuangan 3 Struktur dan Isi 4 Ilustrasi 2 TUJUAN Dasar-dasar

AKUNTANSI KEUANGAN MENENGAH I. LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN Sumber : Kieso, Weygandt, & Warfield Dwi Martani

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 04FEB LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati,

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 04FEB LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati,

IMBALAN KERJA. Dwi Martani. 1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 1

IMBALAN KERJA Dwi Martani 1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 1 PSAK Terkait PSAK 24 Imbalan Kerja PSAK 53 Kompensasi berbasis Saham 1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja

IMBALAN KERJA Dwi Martani 1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 1 PSAK Terkait PSAK 24 Imbalan Kerja PSAK 53 Kompensasi berbasis Saham 1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN A. Jenis Penelitian Penelitian yang dilakukan adalah penelitian yang didasarkan pada teori yang mendukung dengan perbandingan PSAK 1 dan IAS 1 tentang penyajian laporan keuangan.

BAB III METODE PENELITIAN A. Jenis Penelitian Penelitian yang dilakukan adalah penelitian yang didasarkan pada teori yang mendukung dengan perbandingan PSAK 1 dan IAS 1 tentang penyajian laporan keuangan.

PSAK 24 IMBALAN KERJA

PSAK 24 IMBALAN KERJA 24 Latar Belakang Untuk melaporkan perubahan kewajiban imbalan pasti dan aset program didefinisikan dengan cara yang lebih mudah dipahami Beberapa opsi penyajian diizinkan dalam standar

PSAK 24 IMBALAN KERJA 24 Latar Belakang Untuk melaporkan perubahan kewajiban imbalan pasti dan aset program didefinisikan dengan cara yang lebih mudah dipahami Beberapa opsi penyajian diizinkan dalam standar

BAB II PSAK NO. 1 TENTANG PENYAJIAN LAPORAN KEUANGAN DAN PSAK NO. 101 TENTANG PENYAJIAN LAPORAN KEUANGAN SYARIAH

BAB II PSAK NO. 1 TENTANG PENYAJIAN LAPORAN KEUANGAN DAN PSAK NO. 101 TENTANG PENYAJIAN LAPORAN KEUANGAN SYARIAH 2.1 Pengertian dan Tujuan Laporan Keuangan Laporan keuangan merupakan produk atau hasil

BAB II PSAK NO. 1 TENTANG PENYAJIAN LAPORAN KEUANGAN DAN PSAK NO. 101 TENTANG PENYAJIAN LAPORAN KEUANGAN SYARIAH 2.1 Pengertian dan Tujuan Laporan Keuangan Laporan keuangan merupakan produk atau hasil

LAMPIRAN C AMANDEMEN TERHADAP PSAK LAIN. Amandemen ini merupakan amandemen yang diakibatkan dari penerbitan ED PSAK 71: Instrumen Keuangan.

LAMPIRAN C AMANDEMEN TERHADAP PSAK LAIN Amandemen ini merupakan amandemen yang diakibatkan dari penerbitan ED PSAK 71: Instrumen Keuangan. Kecuali ditentukan lain, entitas harus menerapkan amandemen dalam

LAMPIRAN C AMANDEMEN TERHADAP PSAK LAIN Amandemen ini merupakan amandemen yang diakibatkan dari penerbitan ED PSAK 71: Instrumen Keuangan. Kecuali ditentukan lain, entitas harus menerapkan amandemen dalam

PEDOMAN PENCATATAN TRANSAKSI KEUANGAN PESANTREN. Priyo Hartono Tim Perumus Pedoman Akuntansi Pesantren

PEDOMAN PENCATATAN TRANSAKSI KEUANGAN PESANTREN Priyo Hartono Tim Perumus Pedoman Akuntansi Pesantren PENDAHULUAN Tujuan dari penyusunan Pedoman Akuntansi Pesantren adalah untuk memberi panduan akuntansi

PEDOMAN PENCATATAN TRANSAKSI KEUANGAN PESANTREN Priyo Hartono Tim Perumus Pedoman Akuntansi Pesantren PENDAHULUAN Tujuan dari penyusunan Pedoman Akuntansi Pesantren adalah untuk memberi panduan akuntansi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. PSAK 1 tentang penyajian laporan keuangan. a. Definisi Pernyataan Standar Akuntansi Keuangan (PSAK) adalah standar yang digunakan untuk pelaporan keuangan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. PSAK 1 tentang penyajian laporan keuangan. a. Definisi Pernyataan Standar Akuntansi Keuangan (PSAK) adalah standar yang digunakan untuk pelaporan keuangan

PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. 1 (REVISI 2009) PENYAJIAN LAPORAN KEUANGAN

PENYAJIAN LAPORAN KEUANGAN") Penyajian Laporan Keuangan ED PSAK No. 0 (Revisi 0) 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. (REVISI 0) PENYAJIAN LAPORAN KEUANGAN Pernyataan Standar Akuntansi Keuangan (revisi 0) terdiri dari paragraf

Penyajian Laporan Keuangan ED PSAK No. 0 (Revisi 0) 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. (REVISI 0) PENYAJIAN LAPORAN KEUANGAN Pernyataan Standar Akuntansi Keuangan (revisi 0) terdiri dari paragraf

STANDAR AKUNTANSI ENTITAS TANPA AKUNTABILITAS PUBLIK

STANDAR AKUNTANSI ENTITAS TANPA AKUNTABILITAS PUBLIK Ruang Lingkup Tidak memiliki akuntabilitas publik signifikan Menerbitkan laporan keuangan untuk tujuan umum(general purpose financial statemanet) bagi

STANDAR AKUNTANSI ENTITAS TANPA AKUNTABILITAS PUBLIK Ruang Lingkup Tidak memiliki akuntabilitas publik signifikan Menerbitkan laporan keuangan untuk tujuan umum(general purpose financial statemanet) bagi

SELAMAT DATANG PUBLIC HEARING EXPOSURE DRAFT STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL, DAN MENENGAH ( ED SAK EMKM

SELAMAT DATANG PUBLIC HEARING EXPOSURE DRAFT STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL, DAN MENENGAH ( ED SAK EMKM ) Balai Kartini Jakarta, 16 Juni 2016 Exposure Draft Standar Akuntansi Keuangan

SELAMAT DATANG PUBLIC HEARING EXPOSURE DRAFT STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL, DAN MENENGAH ( ED SAK EMKM ) Balai Kartini Jakarta, 16 Juni 2016 Exposure Draft Standar Akuntansi Keuangan

PENYAJIAN LAPORAN KEUANGAN

PSAK 1 PENYAJIAN LAPORAN KEUANGAN Disajikan oleh Yakub KAP ANWAR & REKAN Jakarta 18 Januari 2011 Outline Perubahan Ketentuan umum Laporan posisi keuangan Laporan laba rugi komprehensif Laporan perubahan

PSAK 1 PENYAJIAN LAPORAN KEUANGAN Disajikan oleh Yakub KAP ANWAR & REKAN Jakarta 18 Januari 2011 Outline Perubahan Ketentuan umum Laporan posisi keuangan Laporan laba rugi komprehensif Laporan perubahan

SAK UMUM vs SAK ETAP. No Elemen PSAK SAK ETAP

SAK UMUM vs SAK ETAP No Elemen PSAK SAK ETAP 1 Penyajian Laporan Keuangan Laporan posisi keuangan Informasi yang disajikan dalam laporan posisi keuangan Pembedaan asset lancar dan tidak lancar dan laibilitas

SAK UMUM vs SAK ETAP No Elemen PSAK SAK ETAP 1 Penyajian Laporan Keuangan Laporan posisi keuangan Informasi yang disajikan dalam laporan posisi keuangan Pembedaan asset lancar dan tidak lancar dan laibilitas

Pernyataan ini dimaksudkan untuk meningkatkan mutu laporan keuangan yang disajikan sesuai dengan Pernyataan Standar Akuntansi Keuangan melalui:

0 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. (REVISI ) PENYAJIAN LAPORAN KEUANGAN Paragraf-paragraf yang dicetak dengan huruf tebal dan miring (bold italic) adalah paragraf standar, yang harus dibaca

0 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. (REVISI ) PENYAJIAN LAPORAN KEUANGAN Paragraf-paragraf yang dicetak dengan huruf tebal dan miring (bold italic) adalah paragraf standar, yang harus dibaca

IX.6. KEWAJIBAN IMBALAN KERJA

IX.6. KEWAJIBAN IMBALAN KERJA A. Definisi 01. Imbalan Kerja adalah seluruh bentuk imbalan yang diberikan Bank atas jasa yang diberikan oleh pekerja. 02. Kewajiban Imbalan Kerja adalah kewajiban yang timbul

IX.6. KEWAJIBAN IMBALAN KERJA A. Definisi 01. Imbalan Kerja adalah seluruh bentuk imbalan yang diberikan Bank atas jasa yang diberikan oleh pekerja. 02. Kewajiban Imbalan Kerja adalah kewajiban yang timbul

ED PSAK 24. imbalan kerja. exposure draft

ED PSAK exposure draft PERNYATAAN Standar Akuntansi Keuangan imbalan kerja Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta

ED PSAK exposure draft PERNYATAAN Standar Akuntansi Keuangan imbalan kerja Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta

Pedoman Tugas Akhir AKL2

Pedoman Tugas Akhir AKL2 Berikut adalah pedoman dalam penyusunan tugas akhir AKL2: 1. Tugas disusun dalam bentuk format berikut ini: No Perihal LK Emiten Analisis 1 Pengungkapan Pihak Berelasi (PSAK 7)

Pedoman Tugas Akhir AKL2 Berikut adalah pedoman dalam penyusunan tugas akhir AKL2: 1. Tugas disusun dalam bentuk format berikut ini: No Perihal LK Emiten Analisis 1 Pengungkapan Pihak Berelasi (PSAK 7)

PERBANDINGAN IFRS FOR SMEs (2015) vs SAK ETAP

vs SAK ETAP") PERBANDINGAN IFRS FOR SMEs (2015) vs SAK ETAP Materi ini dipersiapkan oleh Divisi Teknis IAI sebagai bagian yang takterpisahkan dari Discussion Paper Reviu 1 Ruang lingkup Small and medium entities (SMEs),

PERBANDINGAN IFRS FOR SMEs (2015) vs SAK ETAP Materi ini dipersiapkan oleh Divisi Teknis IAI sebagai bagian yang takterpisahkan dari Discussion Paper Reviu 1 Ruang lingkup Small and medium entities (SMEs),

PSAK TERBARU. Dr. Dwi Martani. 1-2 Juni 2010

Akuntansi Keuangan serta Workshop PSAK Terbaru" 1 PSAK TERBARU Dr. Dwi Martani Tiga Pilar Standar Akuntansi 2 Standar Akuntansi Keuangan (PSAK) SAK-ETAP Entitas Tanpa Akuntabilitas Publik Standar akuntansi

Akuntansi Keuangan serta Workshop PSAK Terbaru" 1 PSAK TERBARU Dr. Dwi Martani Tiga Pilar Standar Akuntansi 2 Standar Akuntansi Keuangan (PSAK) SAK-ETAP Entitas Tanpa Akuntabilitas Publik Standar akuntansi

ASET Catatan Januari 2014 Disajikan Kembali- Catatan 6 Rp Rp Rp

BADAN PENYELENGGARA JAMINAN SOSIAL KETENAGAKERJAAN LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2015 dan 2014 serta 1 Januari 2014 ASET Catatan 2015 2014 1 Januari 2014 Rp Rp Rp ASET LANCAR Kas

BADAN PENYELENGGARA JAMINAN SOSIAL KETENAGAKERJAAN LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2015 dan 2014 serta 1 Januari 2014 ASET Catatan 2015 2014 1 Januari 2014 Rp Rp Rp ASET LANCAR Kas

ORGANISASI NIRLABA. Oleh: Tri Purwanto

KONSEP DASAR ORGANISASI NIRLABA Oleh: Tri Purwanto Pelatihan Penyusunan Laporan Keuangan sesuai PSAK 45 berdasar SAK ETAP Pelatihan Penyusunan Laporan Keuangan sesuai PSAK 45 berdasar SAK ETAP Sekretariat

KONSEP DASAR ORGANISASI NIRLABA Oleh: Tri Purwanto Pelatihan Penyusunan Laporan Keuangan sesuai PSAK 45 berdasar SAK ETAP Pelatihan Penyusunan Laporan Keuangan sesuai PSAK 45 berdasar SAK ETAP Sekretariat

Bab 1 Ruang Lingkup UKM.1. Hak Cipta 2008 IKATAN AKUNTAN INDONESIA

0 Bab Ruang Lingkup.. Standar Akuntansi Keuangan Usaha Kecil dan Menengah (SAK UKM) dimaksudkan untuk digunakan oleh entitas kecil dan menengah. Entitas kecil dan menengah adalah entitas yang: (a) yang

0 Bab Ruang Lingkup.. Standar Akuntansi Keuangan Usaha Kecil dan Menengah (SAK UKM) dimaksudkan untuk digunakan oleh entitas kecil dan menengah. Entitas kecil dan menengah adalah entitas yang: (a) yang

BAB 4 ANALISIS DAN BAHASAN. Perbandingan Perlakuan Akuntansi PT Aman Investama dengan

BAB 4 ANALISIS DAN BAHASAN IV.1 Perbandingan Perlakuan Akuntansi PT Aman Investama dengan Perlakuan Akuntansi SAK ETAP Setelah mendapatkan gambaran detail mengenai objek penelitian, yaitu PT Aman Investama.

BAB 4 ANALISIS DAN BAHASAN IV.1 Perbandingan Perlakuan Akuntansi PT Aman Investama dengan Perlakuan Akuntansi SAK ETAP Setelah mendapatkan gambaran detail mengenai objek penelitian, yaitu PT Aman Investama.

ED PSAK 1. penyajian laporan keuangan. exposure draft

ED PSAK exposure draft Pernyataan Standar Akuntansi Keuangan penyajian laporan keuangan Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng,

ED PSAK exposure draft Pernyataan Standar Akuntansi Keuangan penyajian laporan keuangan Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng,

PERPAJAKAN II. Penyajian Laporan Keuangan dan Pengaruhnya terhadap Perpajakan

PERPAJAKAN II Modul ke: Penyajian Laporan Keuangan dan Pengaruhnya terhadap Perpajakan Fakultas EKONOMI Program Studi MAGISTER AKUNTANSI www.mercubuana.ac.id Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA

PERPAJAKAN II Modul ke: Penyajian Laporan Keuangan dan Pengaruhnya terhadap Perpajakan Fakultas EKONOMI Program Studi MAGISTER AKUNTANSI www.mercubuana.ac.id Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA

PENYAJIAN LAPORAN KEUANGAN

ED AMANDEMEN PSAK PENYAJIAN LAPORAN KEUANGAN Prakarsa Pengungkapan Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta 00 Telp:

ED AMANDEMEN PSAK PENYAJIAN LAPORAN KEUANGAN Prakarsa Pengungkapan Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta 00 Telp:

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN Akuntansi Keuangan 2 - Pertemuan 14 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Akuntansi Keuangan 2 - Departemen

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN Akuntansi Keuangan 2 - Pertemuan 14 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Akuntansi Keuangan 2 - Departemen

BAB II LANDASAN TEORI. Suatu unit usaha atau kesatuan akuntansi, dengan aktifitas atau kegiatan ekonomi dari

BAB II LANDASAN TEORI II.1 Rerangka Teori dan Literatur II.1.1. Pengertian Entitas Suatu unit usaha atau kesatuan akuntansi, dengan aktifitas atau kegiatan ekonomi dari unit tersebut sebagai fokusnya.

BAB II LANDASAN TEORI II.1 Rerangka Teori dan Literatur II.1.1. Pengertian Entitas Suatu unit usaha atau kesatuan akuntansi, dengan aktifitas atau kegiatan ekonomi dari unit tersebut sebagai fokusnya.

AKUNTANSI IMBALAN KERJA

AKUNTANSI IMBALAN KERJA Akuntansi Keuangan 2 - Pertemuan 12 Slide OCW Universitas Indonesia Oleh : Taufik Hidayat, Nia Paramita dan Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1. 2. 3. 4. 5. 6. Tujuan

AKUNTANSI IMBALAN KERJA Akuntansi Keuangan 2 - Pertemuan 12 Slide OCW Universitas Indonesia Oleh : Taufik Hidayat, Nia Paramita dan Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1. 2. 3. 4. 5. 6. Tujuan

PSAK No Februari 2010 (revisi 2010) EXPOSURE DRAFT. Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan

EXPOSURE DRAFT. Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan") PSAK No. Februari 0 (revisi 0) EXPOSURE DRAFT EXPOSURE DRAFT PERNYATAAN STANDAR AKUNTANSI KEUANGAN IMBALAN KERJA Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan Tanggapan atas exposure

PSAK No. Februari 0 (revisi 0) EXPOSURE DRAFT EXPOSURE DRAFT PERNYATAAN STANDAR AKUNTANSI KEUANGAN IMBALAN KERJA Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan Tanggapan atas exposure

PSAK 4 LAPORAN KEUANGAN TERSENDIRI Aria Farah Mita

PSAK 4 LAPORAN KEUANGAN TERSENDIRI 2016 Aria Farah Mita Tujuan dan Ruang Lingkup Par. 01 : Tujuan Mengatur persyaratan akuntansi untuk investasi pada entitas anak, ventura bersama,dan entitas asosiasi

PSAK 4 LAPORAN KEUANGAN TERSENDIRI 2016 Aria Farah Mita Tujuan dan Ruang Lingkup Par. 01 : Tujuan Mengatur persyaratan akuntansi untuk investasi pada entitas anak, ventura bersama,dan entitas asosiasi

PSAK 18 PROGRAM PURNA KARYA (REVISI 2010) Retirement Benefit Plans Pelaporan

Retirement Benefit Plans Pelaporan") PSAK 18 PROGRAM PURNA KARYA (REVISI 2010) Retirement Benefit Plans Pelaporan Dwi Martani Ketua Departemen Akuntansi FEUI Anggota Tim Implementasi IFRS 1 Tujuan Pernyataan inii diterapkan dalam laporan

PSAK 18 PROGRAM PURNA KARYA (REVISI 2010) Retirement Benefit Plans Pelaporan Dwi Martani Ketua Departemen Akuntansi FEUI Anggota Tim Implementasi IFRS 1 Tujuan Pernyataan inii diterapkan dalam laporan

Laporan Laba Rugi dan Informasi Terkait

Laporan Laba Rugi dan Informasi Terkait Laporan Laba Rugi Laporan Laba Rugi adalah laporan yang mengukur keberhasilan operasional perusahaan selama periode tertentu. Kegunaan: 1. Evaluasi dan prediksi

Laporan Laba Rugi dan Informasi Terkait Laporan Laba Rugi Laporan Laba Rugi adalah laporan yang mengukur keberhasilan operasional perusahaan selama periode tertentu. Kegunaan: 1. Evaluasi dan prediksi

Ikatan Akuntan Indonesia. IAI Copy Right, all rights reserved

Ikatan Akuntan Indonesia Tiga Pilar Akuntansi Keuangan: Standar Akuntansi Keuangan (PSAK) SAK ETAP SAK Syariah SAK ETAP digunakan untuk entitas tanpa akuntabilitas publik (ETAP). ETAP adalah entitas yang

Ikatan Akuntan Indonesia Tiga Pilar Akuntansi Keuangan: Standar Akuntansi Keuangan (PSAK) SAK ETAP SAK Syariah SAK ETAP digunakan untuk entitas tanpa akuntabilitas publik (ETAP). ETAP adalah entitas yang

DRAF EKSPOSUR PSAK 73 SEWA

DRAF EKSPOSUR PSAK 73 SEWA Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Ruang Mawar, Balai Kartini 8 Juni 2017 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan tidak merepresentasikan

DRAF EKSPOSUR PSAK 73 SEWA Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Ruang Mawar, Balai Kartini 8 Juni 2017 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan tidak merepresentasikan

Analisis Aktivitas Pendanaan

TUGAS ANALISIS LAPORAN KEUANGAN Prilly Viliariezta Sutanto 1013044 / Akuntansi C Analisis Aktivitas Pendanaan Tinjauan Kewajiban Kewajiban lancar, adalah kewajiban yang pelunasannya diharapkan dapat diselesaikan

TUGAS ANALISIS LAPORAN KEUANGAN Prilly Viliariezta Sutanto 1013044 / Akuntansi C Analisis Aktivitas Pendanaan Tinjauan Kewajiban Kewajiban lancar, adalah kewajiban yang pelunasannya diharapkan dapat diselesaikan

PT GREENWOOD SEJAHTERA Tbk DAN ENTITAS ANAK

LAPORAN KEUANGAN KONSOLIDASIAN DAN INFORMASI TAMBAHAN KONSOLIDASIAN Dengan Angka Perbandingan Untuk Periode Tiga Bulan yang Berakhir 31 Maret 2014 (Tidak Diaudit) SURAT PERNYATAAN DIREKSI LAPORAN KEUANGAN

LAPORAN KEUANGAN KONSOLIDASIAN DAN INFORMASI TAMBAHAN KONSOLIDASIAN Dengan Angka Perbandingan Untuk Periode Tiga Bulan yang Berakhir 31 Maret 2014 (Tidak Diaudit) SURAT PERNYATAAN DIREKSI LAPORAN KEUANGAN

PT PELAYARAN BAHTERA ADHIGUNA DAN ENTITAS ANAK LAPORAN KEUANGAN KONSOLIDASIAN 31 DESEMBER 2014

PT PELAYARAN BAHTERA ADHIGUNA DAN ENTITAS ANAK LAPORAN KEUANGAN KONSOLIDASIAN PT PELAYARAN BAHTERA ADHIGUNA DAN ENTITAS ANAK Lampiran 1/1 LAPORAN POSISI KEUANGAN KONSOLIDASIAN ASET 31 Desember 31 Desember

PT PELAYARAN BAHTERA ADHIGUNA DAN ENTITAS ANAK LAPORAN KEUANGAN KONSOLIDASIAN PT PELAYARAN BAHTERA ADHIGUNA DAN ENTITAS ANAK Lampiran 1/1 LAPORAN POSISI KEUANGAN KONSOLIDASIAN ASET 31 Desember 31 Desember

BAGIAN X ASET TETAP, ASET TIDAK BERWUJUD, DAN ASET YANG DIAMBIL-ALIH

BAGIAN X ASET TETAP, ASET TIDAK BERWUJUD, DAN ASET YANG DIAMBIL-ALIH X.1 ASET TETAP A. Definisi Aset Tetap adalah aset berwujud yang dimiliki untuk digunakan dalam penyediaan jasa, disewakan kepada pihak

BAGIAN X ASET TETAP, ASET TIDAK BERWUJUD, DAN ASET YANG DIAMBIL-ALIH X.1 ASET TETAP A. Definisi Aset Tetap adalah aset berwujud yang dimiliki untuk digunakan dalam penyediaan jasa, disewakan kepada pihak

PT TUNAS ALFIN Tbk LAPORAN KEUANGAN DENGAN LAPORAN AUDITOR INDEPENDEN TANGGAL 31 DESEMBER 2016 DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

LAPORAN KEUANGAN DENGAN LAPORAN AUDITOR INDEPENDEN TANGGAL 31 DESEMBER 2016 DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT Daftar Isi Halaman Surat Pernyataan Direksi Laporan Auditor Independen Laporan

LAPORAN KEUANGAN DENGAN LAPORAN AUDITOR INDEPENDEN TANGGAL 31 DESEMBER 2016 DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT Daftar Isi Halaman Surat Pernyataan Direksi Laporan Auditor Independen Laporan

PUBLIC HEARING DSAK IAI

DEWAN STANDAR AKUNTANSI KEUANGAN IKATAN AKUNTAN INDONESIA PUBLIC HEARING DSAK IAI Waktu / Tempat: Selasa, 30 Juni 2015 / Royal Kuningan Hotel, Jakarta Materi ini dipersiapkan sebagai bahan pembahasan isu

DEWAN STANDAR AKUNTANSI KEUANGAN IKATAN AKUNTAN INDONESIA PUBLIC HEARING DSAK IAI Waktu / Tempat: Selasa, 30 Juni 2015 / Royal Kuningan Hotel, Jakarta Materi ini dipersiapkan sebagai bahan pembahasan isu

ANALISIS KONVERGENSI PSAK KE IFRS

ANALISIS KONVERGENSI PSAK KE IFRS KELOMPOK GOODWILL: Dwi Rahayu 090462201 098 Dedi Alhamdanis 100462201 362 Larasati Sunarto 100462201 107 FAKULTAS EKONOMI UMRAH 2012 1 BAB I PENDAHULUAN 1.1. Latar Belakang

ANALISIS KONVERGENSI PSAK KE IFRS KELOMPOK GOODWILL: Dwi Rahayu 090462201 098 Dedi Alhamdanis 100462201 362 Larasati Sunarto 100462201 107 FAKULTAS EKONOMI UMRAH 2012 1 BAB I PENDAHULUAN 1.1. Latar Belakang

Perbedaan PSAK dan SAK ETAP

Perbedaan PSAK dan SAK ETAP No Elemen 1Penyajian Laporan Keuangan PSAK Laporan posisi keuangan Informasi yang disajikan dalam laporan posisi keuangan Pembedaan asset lancar dan tidak lancar dan laibilitas

Perbedaan PSAK dan SAK ETAP No Elemen 1Penyajian Laporan Keuangan PSAK Laporan posisi keuangan Informasi yang disajikan dalam laporan posisi keuangan Pembedaan asset lancar dan tidak lancar dan laibilitas

PT STAR PETROCHEM Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 31 Maret 2016 (Tidak Diaudit) dan 31 Desember 2015 (Diaudit) Serta Untuk

dan 31 Desember 2015 (Diaudit) Serta Untuk") PT STAR PETROCHEM Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 31 Maret 2016 (Tidak Diaudit) dan 31 Desember 2015 (Diaudit) Serta Untuk Periode Tiga Bulan Yang Berakhir Pada Tanggal 31 Maret 2016

PT STAR PETROCHEM Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 31 Maret 2016 (Tidak Diaudit) dan 31 Desember 2015 (Diaudit) Serta Untuk Periode Tiga Bulan Yang Berakhir Pada Tanggal 31 Maret 2016

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Interpretasi Standar Akuntansi Keuangan (ISAK) 8 Suatu perjanjian dari bentuk legalnya mungkin bukan merupakan perjanjian sewa, namun secara substansi dapat mengandung sewa. Untuk

BAB II LANDASAN TEORI A. Interpretasi Standar Akuntansi Keuangan (ISAK) 8 Suatu perjanjian dari bentuk legalnya mungkin bukan merupakan perjanjian sewa, namun secara substansi dapat mengandung sewa. Untuk

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN SASALINAN KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: KEP-347/BL/2012 TENTANG PENYAJIAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN SASALINAN KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: KEP-347/BL/2012 TENTANG PENYAJIAN

BAB II LANDASAN TEORI. perusahaan yang mengajak orang lain untuk membeli barang dan jasa yang ditawarkan

BAB II LANDASAN TEORI II.1. Penjualan II.1.1. Definisi Penjualan Penjualan secara umum memiliki pengertian kegiatan yang dilakukan oleh suatu perusahaan yang mengajak orang lain untuk membeli barang dan

BAB II LANDASAN TEORI II.1. Penjualan II.1.1. Definisi Penjualan Penjualan secara umum memiliki pengertian kegiatan yang dilakukan oleh suatu perusahaan yang mengajak orang lain untuk membeli barang dan

PSAK 24 IMBALAN KERJA. Presented: Dwi Martani

PSAK 24 IMBALAN KERJA IAS 19 EMPLOYEE BENEFIT Presented: Dwi Martani Agenda 1. Overview perubahan 2. Tujuan dan Ruang Lingkup 3. Imbalan Jangka Pendek 4. Imbalan Pascakerja a. Program Iuran Pasti b. Program

PSAK 24 IMBALAN KERJA IAS 19 EMPLOYEE BENEFIT Presented: Dwi Martani Agenda 1. Overview perubahan 2. Tujuan dan Ruang Lingkup 3. Imbalan Jangka Pendek 4. Imbalan Pascakerja a. Program Iuran Pasti b. Program

PT Ramayana Lestari Sentosa Tbk

PT Ramayana Lestari Sentosa Tbk Laporan Keuangan Pada Tanggal 30 Juni 2017 (tidak diaudit) dan 31 Desember 2016 (diaudit) Serta Periode Enam Bulan yang Berakhir 30 Juni 2017 dan 30 Juni 2016 (tidak diaudit)

PT Ramayana Lestari Sentosa Tbk Laporan Keuangan Pada Tanggal 30 Juni 2017 (tidak diaudit) dan 31 Desember 2016 (diaudit) Serta Periode Enam Bulan yang Berakhir 30 Juni 2017 dan 30 Juni 2016 (tidak diaudit)

a. dimiliki untuk digunakan dalam penyediaan jasa atau untuk tujuan administratif; dan b. diharapkan akan digunakan lebih dari satu periode.

VIII.1 ASET TETAP A. Definisi 01. Aset tetap adalah aset berwujud yang: a. dimiliki untuk digunakan dalam penyediaan jasa atau untuk tujuan administratif; dan b. diharapkan akan digunakan lebih dari satu

VIII.1 ASET TETAP A. Definisi 01. Aset tetap adalah aset berwujud yang: a. dimiliki untuk digunakan dalam penyediaan jasa atau untuk tujuan administratif; dan b. diharapkan akan digunakan lebih dari satu

AKUNTANSI UMKM DAN KOPERASI

MATERI PERKULIAHAN AKUNTANSI UMKM DAN KOPERASI Oleh: I S R O A H, M.Si. isroah@uny.ac.id PRODI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI YOGYAKARTA DEFINISI

MATERI PERKULIAHAN AKUNTANSI UMKM DAN KOPERASI Oleh: I S R O A H, M.Si. isroah@uny.ac.id PRODI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI YOGYAKARTA DEFINISI

BAB 2 LANDASAN TEORI. Tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang

BAB 2 LANDASAN TEORI 2.1. Rerangka Teori dan Literatur 2.1.1. Pengertian Bank Pada Pasal 1 (Butir 2) Undang-Undang Nomor 10 Tahun 1998 Tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan,

BAB 2 LANDASAN TEORI 2.1. Rerangka Teori dan Literatur 2.1.1. Pengertian Bank Pada Pasal 1 (Butir 2) Undang-Undang Nomor 10 Tahun 1998 Tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan,

STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL, DAN MENENGAH

STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL, DAN MENENGAH Exposure Draft ini diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia. Tanggapan atas Exposure Draft ini diharapkan

STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL, DAN MENENGAH Exposure Draft ini diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia. Tanggapan atas Exposure Draft ini diharapkan

d1/march 28, sign: Catatan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan

LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2012 dan 2011, serta 1 Januari 2011/31 Desember 2010 serta 1 Januari 2010/31 Dese 2009 1 Januari 2011 / Catatan 2012 2011 *) 31 Desember 2010 *) ASET

LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2012 dan 2011, serta 1 Januari 2011/31 Desember 2010 serta 1 Januari 2010/31 Dese 2009 1 Januari 2011 / Catatan 2012 2011 *) 31 Desember 2010 *) ASET

LAPORAN AUDITOR INDEPENDEN 1. LAPORAN KEUANGAN - Untuk tahun-tahun yang berakhir 31 Desember 2016 dan Laporan Posisi Keuangan 3

DAFTAR ISI Halaman SURAT PERNYATAAN DIREKSI LAPORAN AUDITOR INDEPENDEN 1 LAPORAN KEUANGAN - Untuk tahun-tahun yang berakhir 31 Desember 2016 dan 2015 Laporan Posisi Keuangan 3 Laporan Laba Rugi dan Penghasilan

DAFTAR ISI Halaman SURAT PERNYATAAN DIREKSI LAPORAN AUDITOR INDEPENDEN 1 LAPORAN KEUANGAN - Untuk tahun-tahun yang berakhir 31 Desember 2016 dan 2015 Laporan Posisi Keuangan 3 Laporan Laba Rugi dan Penghasilan

BAGIAN IX ASET

- 81 - BAGIAN IX ASET IX.1 ASET TETAP A. Definisi Aset tetap adalah aset berwujud yang: 1. dimiliki untuk digunakan dalam penyediaan jasa atau untuk tujuan administratif; dan 2. diharapkan akan digunakan

- 81 - BAGIAN IX ASET IX.1 ASET TETAP A. Definisi Aset tetap adalah aset berwujud yang: 1. dimiliki untuk digunakan dalam penyediaan jasa atau untuk tujuan administratif; dan 2. diharapkan akan digunakan

BAB II LANDASAN TEORI DAN HIPOTESIS. Financial distress merupakan kondisi saat keuangan perusahaan dalam keadaan

BAB II LANDASAN TEORI DAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Financial Distress Financial distress merupakan kondisi saat keuangan perusahaan dalam keadaan tidak sehat atau krisis. Kondisi financial distress

BAB II LANDASAN TEORI DAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Financial Distress Financial distress merupakan kondisi saat keuangan perusahaan dalam keadaan tidak sehat atau krisis. Kondisi financial distress

STANDAR AKUNTANSI INDUSTRI BATUBARA

STANDAR AKUNTANSI INDUSTRI BATUBARA Agenda 1. 2. 3. 4. Perkembangan Standar ISAK 29 Pengupasan Tanah PSAK Terkait Diskusi PSAK Pertambangan Umum Tidak ada standar akuntansi khusus industri pertambangan

STANDAR AKUNTANSI INDUSTRI BATUBARA Agenda 1. 2. 3. 4. Perkembangan Standar ISAK 29 Pengupasan Tanah PSAK Terkait Diskusi PSAK Pertambangan Umum Tidak ada standar akuntansi khusus industri pertambangan

PSAK 25 (Revisi 2009) Perubahan Estimasi. Taufik Hidayat,.SE,.Ak,.MM Universitas Indonesia

Perubahan Estimasi. Taufik Hidayat,.SE,.Ak,.MM Universitas Indonesia") PSAK 25 (Revisi 2009) Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan Taufik Hidayat,.SE,.Ak,.MM Universitas Indonesia Agenda 1. Lingkup dan Aplikasi Standar 2. Kebijakan Akuntansi dan

PSAK 25 (Revisi 2009) Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan Taufik Hidayat,.SE,.Ak,.MM Universitas Indonesia Agenda 1. Lingkup dan Aplikasi Standar 2. Kebijakan Akuntansi dan

PERNYATAAN STANDAR AKUNTANSI KEUANGAN 55 (REVISI 2006) INSTRUMEN KEUANGAN: PENGAKUAN DAN PENGUKURAN

INSTRUMEN KEUANGAN: PENGAKUAN DAN PENGUKURAN") 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN (REVISI 0) INSTRUMEN KEUANGAN: PENGAKUAN DAN PENGUKURAN Pernyataan Standar Akuntansi Keuangan (revisi 0) terdiri dari paragraf - dan Panduan Aplikasi. Seluruh paragraf

0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN (REVISI 0) INSTRUMEN KEUANGAN: PENGAKUAN DAN PENGUKURAN Pernyataan Standar Akuntansi Keuangan (revisi 0) terdiri dari paragraf - dan Panduan Aplikasi. Seluruh paragraf

PSAK 57 (REV. 2009) PROVISI, LIABILITAS KONTINJENSI, DAN ASET KONTINJENSI

PROVISI, LIABILITAS KONTINJENSI, DAN ASET KONTINJENSI") PSAK 57 (REV. 2009) PROVISI, LIABILITAS KONTINJENSI, DAN ASET KONTINJENSI Departemen Akuntansi dan PPA FEUI Workshop PSAK Terbaru dan Pengajaran Akuntansi FEUI Depok, 6-9 Juni 2011 Hari 3 - Sesi 2 PSAK

PSAK 57 (REV. 2009) PROVISI, LIABILITAS KONTINJENSI, DAN ASET KONTINJENSI Departemen Akuntansi dan PPA FEUI Workshop PSAK Terbaru dan Pengajaran Akuntansi FEUI Depok, 6-9 Juni 2011 Hari 3 - Sesi 2 PSAK

Daftar Isi. Laporan Posisi Keuangan Laporan Laba Rugi dan Penghasilan Komprehensif Lain Laporan Perubahan Ekuitas...

Laporan Keuangan (Mata Uang Rupiah) LAPORAN KEUANGAN 31 MARET 2017 (TIDAK DIAUDIT) DAN 31 DESEMBER 2016 (DIAUDIT) DAN UNTUK TIGA BULAN YANG BERAKHIR PADA TANGGAL-TANGGAL 31 MARET 2017 DAN 2016 (TIDAK DIAUDIT)

Laporan Keuangan (Mata Uang Rupiah) LAPORAN KEUANGAN 31 MARET 2017 (TIDAK DIAUDIT) DAN 31 DESEMBER 2016 (DIAUDIT) DAN UNTUK TIGA BULAN YANG BERAKHIR PADA TANGGAL-TANGGAL 31 MARET 2017 DAN 2016 (TIDAK DIAUDIT)

BAB II LANDASAN TEORI. atau untuk pemutusan kontrak kerja (PSAK 24, 2015:8). Benefit dalam IAS 19 (2014), yaitu:

. Benefit dalam IAS 19 (2014), yaitu:") BAB II LANDASAN TEORI 2.1 Imbalan Kerja 2.1.1 Definisi Imbalan Kerja Imbalan kerja adalah seluruh bentuk imbalan yang diberikan suatu entitas dalam pertukaran atas jasa yang diberikan oleh pekerja atau

BAB II LANDASAN TEORI 2.1 Imbalan Kerja 2.1.1 Definisi Imbalan Kerja Imbalan kerja adalah seluruh bentuk imbalan yang diberikan suatu entitas dalam pertukaran atas jasa yang diberikan oleh pekerja atau

PT STAR PETROCHEM Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 30 September 2015 (Tidak Diaudit) dan 31 Desember 2014 (Diaudit) Serta Untuk

dan 31 Desember 2014 (Diaudit) Serta Untuk") PT STAR PETROCHEM Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 30 September 2015 (Tidak Diaudit) dan 31 Desember 2014 (Diaudit) Serta Untuk Periode Sembilan Bulan Yang Berakhir Pada Tanggal 30 September

PT STAR PETROCHEM Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 30 September 2015 (Tidak Diaudit) dan 31 Desember 2014 (Diaudit) Serta Untuk Periode Sembilan Bulan Yang Berakhir Pada Tanggal 30 September

BAB I PENDAHULUAN. Laporan keuangan sangat berperan penting dalam menarik investor.

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan sangat berperan penting dalam menarik investor. Laporan keuangan merupakan cermin dari kondisi suatu perusahaan, sehingga investor dapat memutuskan

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan sangat berperan penting dalam menarik investor. Laporan keuangan merupakan cermin dari kondisi suatu perusahaan, sehingga investor dapat memutuskan

DENGAR PENDAPAT PUBLIK & SOSIALISASI SAK

DENGAR PENDAPAT PUBLIK & SOSIALISASI SAK Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Menteng 16 Oktober 2017 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan

DENGAR PENDAPAT PUBLIK & SOSIALISASI SAK Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Menteng 16 Oktober 2017 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan

LAPORAN KEUANGAN KONSOLIDASIAN - Pada tanggal 31 Desember 2017 dan 2016, untuk tahun-tahun yang berakhir pada tanggal tersebut

DAFTAR ISI Halaman Surat Pernyataan Direksi LAPORAN KEUANGAN KONSOLIDASIAN - Pada tanggal 31 Desember 2017 dan 2016, untuk tahun-tahun yang berakhir pada tanggal tersebut Laporan Posisi Keuangan Konsolidasian

DAFTAR ISI Halaman Surat Pernyataan Direksi LAPORAN KEUANGAN KONSOLIDASIAN - Pada tanggal 31 Desember 2017 dan 2016, untuk tahun-tahun yang berakhir pada tanggal tersebut Laporan Posisi Keuangan Konsolidasian

DAFTAR STANDAR AKUNTANSI KEUANGAN BERLAKU SAMPAI DENGAN 31 DESEMBER 2011 PSAK / ISAK / PPSAK UMUM

DAFTAR STANDAR AKUNTANSI KEUANGAN BERLAKU SAMPAI DENGAN 31 DESEMBER 2011 No 1 PSAK 1 (2009) PSAK / ISAK / PPSAK UMUM Penyajian Laporan Keuangan 2 PSAK 2 (2009) Laporan Arus Kas 3 PSAK 3 (2010) Laporan

DAFTAR STANDAR AKUNTANSI KEUANGAN BERLAKU SAMPAI DENGAN 31 DESEMBER 2011 No 1 PSAK 1 (2009) PSAK / ISAK / PPSAK UMUM Penyajian Laporan Keuangan 2 PSAK 2 (2009) Laporan Arus Kas 3 PSAK 3 (2010) Laporan

PT MITRA INVESTINDO Tbk

LAPORAN KEUANGAN 30 JUNI 2013 (TIDAK DIAUDIT) DAN 31 DESEMBER 2012 (AUDITAN) SERTA PERIODE ENAM BULAN YANG BERAKHIR (TIDAK DIAUDIT) DAFTAR ISI Halaman SURAT PERNYATAAN DIREKSI LAPORAN POSISI KEUANGAN PER

LAPORAN KEUANGAN 30 JUNI 2013 (TIDAK DIAUDIT) DAN 31 DESEMBER 2012 (AUDITAN) SERTA PERIODE ENAM BULAN YANG BERAKHIR (TIDAK DIAUDIT) DAFTAR ISI Halaman SURAT PERNYATAAN DIREKSI LAPORAN POSISI KEUANGAN PER

1. UMUM a. Pendirian Koperasi KOPERASI KASIH INDONESIA Koperasi Kasih Indonesia ( Koperasi ), didirikan berdasarkan Akte No. 164 yang dibuat oleh H. Rizul Sudarmadi, SH., Notaris di Jakarta tanggal 31

1. UMUM a. Pendirian Koperasi KOPERASI KASIH INDONESIA Koperasi Kasih Indonesia ( Koperasi ), didirikan berdasarkan Akte No. 164 yang dibuat oleh H. Rizul Sudarmadi, SH., Notaris di Jakarta tanggal 31

PSAK 57 (Rev. 2009) PROVISI, LIABILITAS KONTINJENSI, DAN ASET KONTINJENSI

PROVISI, LIABILITAS KONTINJENSI, DAN ASET KONTINJENSI") Departemen Akuntansi dan PPA FEUI Workshop PSAK Terbaru dan Pengajaran Akuntansi FEUI Depok, 6-9 Juni 2011 Hari 3 - Sesi 2 PSAK 57 (Rev. 2009) PROVISI, LIABILITAS KONTINJENSI, DAN ASET KONTINJENSI Pusat

Departemen Akuntansi dan PPA FEUI Workshop PSAK Terbaru dan Pengajaran Akuntansi FEUI Depok, 6-9 Juni 2011 Hari 3 - Sesi 2 PSAK 57 (Rev. 2009) PROVISI, LIABILITAS KONTINJENSI, DAN ASET KONTINJENSI Pusat

Lampiran 1. Neraca Konsolidasi PT Garuda Indonesia (Persero) Tbk

Tbk") Lampiran 1. Neraca Konsolidasi PT Garuda Indonesia (Persero) Tbk L1 ASET PT GARUDA INDONESIA (PERSERO) Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 DESEMBER 2008, 2009, DAN 2010 Periode Analisis Horizontal

Lampiran 1. Neraca Konsolidasi PT Garuda Indonesia (Persero) Tbk L1 ASET PT GARUDA INDONESIA (PERSERO) Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 DESEMBER 2008, 2009, DAN 2010 Periode Analisis Horizontal

LAPORAN KEUANGAN UNTUK PERIODE TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2018 DAN 2017 TIDAK DIAUDIT

LAPORAN KEUANGAN UNTUK PERIODE TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2018 DAN 2017 TIDAK DIAUDIT LAPORAN POSISI KEUANGAN Catatan 31 Maret 2018 31 Desember 2017 ASET ASET LANCAR Kas dan setara

LAPORAN KEUANGAN UNTUK PERIODE TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2018 DAN 2017 TIDAK DIAUDIT LAPORAN POSISI KEUANGAN Catatan 31 Maret 2018 31 Desember 2017 ASET ASET LANCAR Kas dan setara

PT EVERGREEN INVESCO Tbk DAN ENTITAS ANAK

PT EVERGREEN INVESCO Tbk DAN ENTITAS ANAK LAPORAN KEUANGAN KONSOLIDASIAN UNTUK PERIODE SEMBILAN BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2016 DAFTAR ISI Halaman Surat Pernyataan Direksi Laporan Posisi

PT EVERGREEN INVESCO Tbk DAN ENTITAS ANAK LAPORAN KEUANGAN KONSOLIDASIAN UNTUK PERIODE SEMBILAN BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2016 DAFTAR ISI Halaman Surat Pernyataan Direksi Laporan Posisi

BAB II TINJAUAN PUSTAKA. Pada dasarnya tujuan utama setiap perusahaan adalah untuk mencapai laba

BAB II TINJAUAN PUSTAKA 2.1. Aset Tetap Pada dasarnya tujuan utama setiap perusahaan adalah untuk mencapai laba yang diinginkan dengan menggunakan sumber-sumber ekonomi yang dimiliki perusahaan. Untuk

BAB II TINJAUAN PUSTAKA 2.1. Aset Tetap Pada dasarnya tujuan utama setiap perusahaan adalah untuk mencapai laba yang diinginkan dengan menggunakan sumber-sumber ekonomi yang dimiliki perusahaan. Untuk

LAPORAN POSISI KEUANGAN ASET Catatan ASET LANCAR Kas dan setara kas 2e,2h,4 3.481.123.418 22.905.396.860 Dana yang dibatasi penggunaannya 2e,2i,5 38.299.113.429 43.658.804.298 Piutang usaha 2e,6 Pihak

LAPORAN POSISI KEUANGAN ASET Catatan ASET LANCAR Kas dan setara kas 2e,2h,4 3.481.123.418 22.905.396.860 Dana yang dibatasi penggunaannya 2e,2i,5 38.299.113.429 43.658.804.298 Piutang usaha 2e,6 Pihak

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 Kerangka Teori dan Literatur II.1.1 Pengertian PSAK Menurut PSAK No. 1, paragraf 5, Standar Akuntansi Keuangan (SAK) adalah Pernyataan dan Interpretasi yang disusun oleh Dewan

BAB II LANDASAN TEORI II.1 Kerangka Teori dan Literatur II.1.1 Pengertian PSAK Menurut PSAK No. 1, paragraf 5, Standar Akuntansi Keuangan (SAK) adalah Pernyataan dan Interpretasi yang disusun oleh Dewan

01. Tujuan Pernyataan ini adalah melengkapi pengaturan dalam PSAK 62: Kontrak Asuransi.

Berikut adalah isi dari PSAK 28 Revisi 2012 dan PSAK 36 Revisi 2012 berikut Dasar Kesimpulan yang disadur dari website IAI: www.iaiglobal.or.id. PT Padma Radya Aktuaria tidak bertanggung jawab terhadap

Berikut adalah isi dari PSAK 28 Revisi 2012 dan PSAK 36 Revisi 2012 berikut Dasar Kesimpulan yang disadur dari website IAI: www.iaiglobal.or.id. PT Padma Radya Aktuaria tidak bertanggung jawab terhadap

LAPORAN KEUANGAN KONSOLIDASIAN DAN INFORMASI TAMBAHAN

PT GREENWOOD SEJAHTERA Tbk DAN ENTITAS ANAK LAPORAN KEUANGAN KONSOLIDASIAN DAN INFORMASI TAMBAHAN 31 MARET 2017 (TIDAK DIAUDIT) DAN 31 DESEMBER 2016 (DIAUDIT) DAN UNTUK PERIODE TIGA BULAN YANG BERAKHIR

PT GREENWOOD SEJAHTERA Tbk DAN ENTITAS ANAK LAPORAN KEUANGAN KONSOLIDASIAN DAN INFORMASI TAMBAHAN 31 MARET 2017 (TIDAK DIAUDIT) DAN 31 DESEMBER 2016 (DIAUDIT) DAN UNTUK PERIODE TIGA BULAN YANG BERAKHIR

PT LIONMESH PRIMA Tbk

LAPORAN KEUANGAN PERIODE YANG BERAKHIR PADA TANGGAL-TANGGAL 30 JUNI 2013 DAN 2012 (TIDAK DIAUDIT) (MATA UANG INDONESIA) LAPORAN KEUANGAN PERIODE YANG BERAKHIR PADA TANGGAL-TANGGAL 30 JUNI 2013 DAN 2012

LAPORAN KEUANGAN PERIODE YANG BERAKHIR PADA TANGGAL-TANGGAL 30 JUNI 2013 DAN 2012 (TIDAK DIAUDIT) (MATA UANG INDONESIA) LAPORAN KEUANGAN PERIODE YANG BERAKHIR PADA TANGGAL-TANGGAL 30 JUNI 2013 DAN 2012

BAB IV PEMBAHASAN. CV Scala Mandiri akan memperoleh beberapa manfaat, antara lain: 1. Dapat menyusun laporan keuangannya sendiri.

BAB IV PEMBAHASAN IV.1 Manfaat Implementasi SAK ETAP Dengan mengimplementasikan SAK ETAP di dalam laporan keuangannya, maka CV Scala Mandiri akan memperoleh beberapa manfaat, antara lain: 1. Dapat menyusun

BAB IV PEMBAHASAN IV.1 Manfaat Implementasi SAK ETAP Dengan mengimplementasikan SAK ETAP di dalam laporan keuangannya, maka CV Scala Mandiri akan memperoleh beberapa manfaat, antara lain: 1. Dapat menyusun

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Pendapatan Pendapatan merupakan tujuan utama dari pendirian suatu perusahaan. Sebagai suatu organisasi yang berorientasi profit maka pendapatan mempunyai peranan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Pendapatan Pendapatan merupakan tujuan utama dari pendirian suatu perusahaan. Sebagai suatu organisasi yang berorientasi profit maka pendapatan mempunyai peranan

PT MUSTIKA RATU Tbk DAN ENTITAS ANAK

LAPORAN KEUANGAN KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL 30 JUNI 2017 (MATA UANG INDONESIA) LAPORAN KEUANGAN KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL

LAPORAN KEUANGAN KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL 30 JUNI 2017 (MATA UANG INDONESIA) LAPORAN KEUANGAN KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL

PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI. Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit)

") PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit) DAFTAR ISI Halaman Surat Pernyataan Direksi Laporan Auditor Independen

PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit) DAFTAR ISI Halaman Surat Pernyataan Direksi Laporan Auditor Independen

LAPORAN POSISI KEUANGAN (NERACA) DAN LAPORAN ARUS KAS

DAN LAPORAN ARUS KAS") Dosen : Christian Ramos Kurniawan LAPORAN POSISI KEUANGAN (NERACA) DAN LAPORAN ARUS KAS 4-1 Referensi : Donald E Kieso, Jerry J Weygandt, Terry D Warfield, Intermediate Accounting Laporan Posisi Keuangan

Dosen : Christian Ramos Kurniawan LAPORAN POSISI KEUANGAN (NERACA) DAN LAPORAN ARUS KAS 4-1 Referensi : Donald E Kieso, Jerry J Weygandt, Terry D Warfield, Intermediate Accounting Laporan Posisi Keuangan

TUGAS PELAPORAN DAN AKUNTANSI KEUANGAN

TUGAS PELAPORAN DAN AKUNTANSI KEUANGAN Disusun Oleh Kelompok 11: IVA NOVANIE (12 158 005) WIDIA SARI (12 158 027) PENDIDIKAN PROFESI AKUNTANSI UNIVERSITAS ANDALAS PADANG 2013 Tujuh pertanyaan dari diskusi

TUGAS PELAPORAN DAN AKUNTANSI KEUANGAN Disusun Oleh Kelompok 11: IVA NOVANIE (12 158 005) WIDIA SARI (12 158 027) PENDIDIKAN PROFESI AKUNTANSI UNIVERSITAS ANDALAS PADANG 2013 Tujuh pertanyaan dari diskusi

PT YANAPRIMA HASTAPERSADA Tbk

PT YANAPRIMA HASTAPERSADA Tbk LAPORAN KEUANGAN TANGGAL 30 JUNI 2015 (TIDAK DIAUDIT), 31 DESEMBER 2014 (DIAUDIT) DAN 1 JANUARI 2014/31 DESEMBER 2013 (DIAUDIT) SERTA UNTUK PERIODE ENAM BULAN YANG BERAKHIR

PT YANAPRIMA HASTAPERSADA Tbk LAPORAN KEUANGAN TANGGAL 30 JUNI 2015 (TIDAK DIAUDIT), 31 DESEMBER 2014 (DIAUDIT) DAN 1 JANUARI 2014/31 DESEMBER 2013 (DIAUDIT) SERTA UNTUK PERIODE ENAM BULAN YANG BERAKHIR

Bab IV PEMBAHASAN. Sistematika pembahasan yang akan dilakukan terhadap objek penelitian adalah berdasarkan

Bab IV PEMBAHASAN Sistematika pembahasan yang akan dilakukan terhadap objek penelitian adalah berdasarkan akun-akun yang terdapat di dalam laporan keuangan Yayasan Sekolah TSK yang kemudian dianalisis

Bab IV PEMBAHASAN Sistematika pembahasan yang akan dilakukan terhadap objek penelitian adalah berdasarkan akun-akun yang terdapat di dalam laporan keuangan Yayasan Sekolah TSK yang kemudian dianalisis

Accounting Standards Update

Accounting Standards Update Dalam edisi ini: 1. PSAK 1 (Revisi 2010): Penyajian Laporan Keuangan 2. PSAK 2 (Revisi 2009): Laporan Arus Kas 3. PSAK 3 (Revisi 2010): Laporan Keuangan Interim 4. PSAK 5 (Revisi

Accounting Standards Update Dalam edisi ini: 1. PSAK 1 (Revisi 2010): Penyajian Laporan Keuangan 2. PSAK 2 (Revisi 2009): Laporan Arus Kas 3. PSAK 3 (Revisi 2010): Laporan Keuangan Interim 4. PSAK 5 (Revisi

PENYAJIAN LAPORAN KEUANGAN

PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK No. (revisi 00) PERNYATAAN STANDAR AKUNTANSI KEUANGAN Desember 00 PENYAJIAN LAPORAN KEUANGAN IKATAN AKUNTAN INDONESIA PSAK No. (revisi 00) PERNYATAAN STANDAR

PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK No. (revisi 00) PERNYATAAN STANDAR AKUNTANSI KEUANGAN Desember 00 PENYAJIAN LAPORAN KEUANGAN IKATAN AKUNTAN INDONESIA PSAK No. (revisi 00) PERNYATAAN STANDAR

PT STAR PETROCHEM Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 30 September 2014 (Tidak Diaudit) dan 31 Desember 2013 (Diaudit) Serta Untuk

dan 31 Desember 2013 (Diaudit) Serta Untuk") PT STAR PETROCHEM Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 30 September 2014 (Tidak Diaudit) dan 31 Desember 2013 (Diaudit) Serta Untuk Periode Sembilan Bulan Yang Berakhir Pada Tanggal 30 September

PT STAR PETROCHEM Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 30 September 2014 (Tidak Diaudit) dan 31 Desember 2013 (Diaudit) Serta Untuk Periode Sembilan Bulan Yang Berakhir Pada Tanggal 30 September

PT VICTORIA INSURANCE Tbk

Laporan Keuangan 30 September 2017 (Tidak Diaudit), 31 Desember 2016 (Audit), Dan periode Sembilan Bulan yang Berakhir pada Tanggal-tanggal LAPORAN KEUANGAN DAFTAR ISI Halaman Surat Pernyataan Direksi

Laporan Keuangan 30 September 2017 (Tidak Diaudit), 31 Desember 2016 (Audit), Dan periode Sembilan Bulan yang Berakhir pada Tanggal-tanggal LAPORAN KEUANGAN DAFTAR ISI Halaman Surat Pernyataan Direksi

PT STAR PETROCHEM Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 31 Maret 2015 (Tidak Diaudit) dan 31 Desember 2014 (Diaudit) Serta Untuk

dan 31 Desember 2014 (Diaudit) Serta Untuk") PT STAR PETROCHEM Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 31 Maret 2015 (Tidak Diaudit) dan 31 Desember 2014 (Diaudit) Serta Untuk Periode Tiga Bulan Yang Berakhir Pada Tanggal 31 Maret 2015

PT STAR PETROCHEM Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 31 Maret 2015 (Tidak Diaudit) dan 31 Desember 2014 (Diaudit) Serta Untuk Periode Tiga Bulan Yang Berakhir Pada Tanggal 31 Maret 2015

HUTANG JANGKA PENDEK, PROVISI, DAN KONTIJENSI (L. Marthayadi Zikrullah) NIM: A1C012070

NIM: A1C012070") Jurusan Akuntansi Fakultas Ekonomi Universitas Mataram Tahun 2014 HUTANG JANGKA PENDEK, PROVISI, DAN KONTIJENSI (L. Marthayadi Zikrullah) NIM: A1C012070 1. KEWAJIBAN JANGKA PENDEK Definisi Kewajiban: Kewajiban

Jurusan Akuntansi Fakultas Ekonomi Universitas Mataram Tahun 2014 HUTANG JANGKA PENDEK, PROVISI, DAN KONTIJENSI (L. Marthayadi Zikrullah) NIM: A1C012070 1. KEWAJIBAN JANGKA PENDEK Definisi Kewajiban: Kewajiban

PT STAR PETROCHEM Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 31 Maret 2014 (Tidak Diaudit) dan 31 Desember 2013 (Diaudit) Serta Untuk

dan 31 Desember 2013 (Diaudit) Serta Untuk") PT STAR PETROCHEM Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 31 Maret 2014 (Tidak Diaudit) dan 31 Desember 2013 (Diaudit) Serta Untuk Periode Tiga Bulan Yang Berakhir Pada Tanggal 31 Maret 2014

PT STAR PETROCHEM Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 31 Maret 2014 (Tidak Diaudit) dan 31 Desember 2013 (Diaudit) Serta Untuk Periode Tiga Bulan Yang Berakhir Pada Tanggal 31 Maret 2014

PT GEMA GRAHASARANA Tbk DAN ENTITAS ANAK

PT GEMA GRAHASARANA Tbk DAN ENTITAS ANAK LAPORAN KEUANGAN KONSOLIDASIAN 30 JUNI 2016 (TIDAK DI AUDIT) DAN 31 DESEMBER 2015 (DI AUDIT) DAN PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL- TANGGAL 30 JUNI

PT GEMA GRAHASARANA Tbk DAN ENTITAS ANAK LAPORAN KEUANGAN KONSOLIDASIAN 30 JUNI 2016 (TIDAK DI AUDIT) DAN 31 DESEMBER 2015 (DI AUDIT) DAN PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL- TANGGAL 30 JUNI