KAJIAN AKAD MUSHARAKAH MUTANAQISOH (MM) DALAM MENGURANGI MASALAH PEMBIAYAAN PERUMAHAN

|

|

|

- Dewi Hermawan

- 7 tahun lalu

- Tontonan:

Transkripsi

1 KAJIAN AKAD MUSHARAKAH MUTANAQISOH (MM) DALAM MENGURANGI MASALAH PEMBIAYAAN PERUMAHAN (MAKALAH) Untuk Memenuhi Tugas Pada Mata Kuliah Akad Keuangan Syariah Dosen Pengampu : Prof. Dr Fathurrahman Djamil,. M.A Asep Supyadillah, MA Junarti Semester II PROGRAM PASCA SARJANA KEUANGAN SYARIAH SEKOLAH TINGGI ILMU EKONOMI AHMAD DAHLAN JAKARTA 2016

2 KATA PENGANTAR Assalamu alaikum wr. wb. Puji dan syukur kehadirat Allah yang maha kuasa, pengasih lagi maha penyayang. Karena atas berkat rahmat, dan Karunia-Nya, penyusun dapat menyelesaikan penyusunan makalah ini. Penyusun menyadari bahwa dalam penyusunan makalah ini banyak menemukan berbagai kesulitan yang cukup berarti, namun berkat bantuan dari berbagai pihak, baik material maupun spiritual, penyusun dapat menyelesaikannya. Makalah tentang Kajian Akad Musharakah Mutanaqisoh (MM) dalam Mengurangi Masalah Pembiayaan Perumahan ini di susun untuk memenuhi tugas mata kuliah Pasar Uang/Modal Syariah Oleh sebab itu penyusun menyampaikan rasa terima kasih kepada Bapak Prof. Dr Fathurrahman Djamil,. M.A dan Asep Supyadillah, MA selaku dosen mata kuliah pembimbing kami yang telah membantu mengarahkan dan memberi batasan penyusunan materi makalah. Penyusun juga menyadari bahwa makalah ini masih jauh dari kesempurnaan mengingat keterbatasan pengetahuan dan waktu yang di miliki. Oleh karena itu, dari hati yang paling dalam penyusun mengharapkan semua saran, kritik dan masukan yang membangun dari semua pihak demi perbaikan dan peningkatan mutu makalah ini. Akhirnya penyusun banyak mengucapkan limpah terima kasih kepada semua pihak yang telah berperan dalam penyusunan makalah ini, semoga makalah ini dapat bermanfaat bagi penyusun khususnya dan dapat memberikan manfaat bagi pembaca pada umumnya. Jakarta, 20 Agustus 2016 Penyusun Junarti - 2 -

3 DAFTAR ISI Halaman Judul... 1 Kata Pengantar... 2 Daftar Isi... 3 BAB I PENDAHULUAN 1.1 Latar Belakang Rumusan Masalah Tujuan Penulisan... 7 BAB II PEMBAHASAN 2.1 Konsep Musharakah Muthanaqisah Definisi Musharakah Muthanaqisah Aspek Hukum Musharakah Muthanaqisah Ketentuan Pokok Musharakah Muthanaqisah Ilustrasi Musharakah Muthanaqisah Resiko yang Timbul Musharakah Muthanaqisah Keunggulan dan Kelemahan Musharakah Muthanaqisah Pembiayaan Perumahan akad Musharakah Muthanaqisah BAB III SIMPULAN DAN SARAN 3.1 Simpulan Saran Daftar Pustaka

4 BAB I PENDAHULUAN 1.1 Latar Belakang Latar belakang muncunya akad Musyarakah Mutanaqisah dalam rangka pembiayaan perumahan pada bank syariah disandarkan pada ketidaksesuaian penggunaan akad yang biasa dipakai dengan banyak kasus pembiayaan perumahan yang terjadi baik di Indonesia maupun di Negara lain. Sebagai contoh, Bai Bithaman Ajil (BBA) menimbulkan beberapa masalah kasus pembiayaan perumahan di Malaysia. Pengadilan Malaysia akhirnya mengeluarkan putusan bahwa BBA dalam banyak kasus bertentangan dengan Undang Undang Perbankan Islam 1983 (The Islamic Banking Act 1983) 1 Mengenai masalah yang ada, Bank Sentral Malaysia (Bank Negara Malaysia) kemudian mengeluarkan anjuran agar lembaga perbankan tidak ketergantungan dengan konsep BBA dalam transaksi pembiayaan perumahan. Dan pada akhirnya, salah satu lembaga Bank Syariah setempat (RHB Islamic Banking of Malaysia) mengeluarkan produk pembiyaan perumahan dengan akad Musyarakah Mutanaqisah yang kemudian diikuti oleh banyak bank syariah lain di Malaysia 2. Osmani dan Abdullah dalam makalahnya, mengatakan bahwa Musyarakah Mutanaqisah lebih nyaman dipakai dalam pembiayaan perumahan dan lebih sesuai dengan aturan syariah 3. Akad ini lebih cocok menggantikan akad Murabahah untuk proyek pembiayaan jangka panjang misalnya pembiyaan perumahan. Murabahah sebenarnya merupakan konsep jual yang sama sekali tidak ada hubungannya dengan pembiayaan terutama pembiayaan jangka panjang. Namun, bentuk jual beli ini kemudian digunakan oleh perbankan syariah dengan menambahkan beberapa konsep lain sehingga 1 Habjhajan Singh, BBA vs Musharakah Mutanaqisah dalam blog Universiti Sains Islam Malaysia (USIM) Actuarial Finance. di akses 17 Agustus Habjhajan Singh, loc.cit. 3 Noor Mohammad Osmani dan Md. Faruk Abdullah, Musharakah Mutanaqisah Home Financing: a Review of Literatures and Practises of Islamic Bank In Malaysia, International Review of Business Reseacrh Papers. vol, no 2 (Juli 2010), pp

5 menjadi bentuk pembiyaan. Para fuqaha membolehkan inovasi ini asalkan syarat syarat minimum harus dipenuhi sehingga itu benar benar sesuai prinsip Syariah 4. Selain itu, Musyarakah Mutanaqisah memiliki keunggulan dalam hal kebersamaan dan keadilan, baik dalam berbagi keungtungan maupun risiko kerugian. Osmani menambahkan, penggunaan akad Musyarakah Mutanaqisah telah lebih dulu digunakan di Negara Negara Timu Tengah seperti Kuwait sejak tahun LKS Kuwait kemudian memperkenalkan akad ini ke lembaga perbankan Malaysia pada tahun Sedangkan di Pakistan, lembaga perbankan mereka sudah sejak tahun 2002 memakai akad Musyarakah Mutanaqisah sebagai akad utama dalam produk pembiayaan perumahannya. 5 Di Indonesia, aplikasi akad Musyarakah Mutanaqisah dalam pembiayaan jangkan panjang atau pembiayaan perumahan bisa dikatakan terlambat jika dibandingkan Negara lain. Majelis Ulama Indonesia (MUI) sebagai lembaga representative masyarakat Islam Indonesia dan sekaligus menjadi lembaga acuan yang mengeluarkan ketemtuan hukum islam sebagai sumber pembentuk hukum positif baru mengeluarkan fatwa tentang Musyarakah Mutanaqisah pada tahun 2008 yaitu Fatwa Dewan Syariah Nasional No.73/DSN-MUI/XI/2008 tentang Musyarakah Mutanaqisah tertanggal 14 November Fatwa tersebut dikeluarkan berdasarkan permintaan Bank Muamalat Indonesia (BMI), Bank Tabungan Negara (BTN) Syariah serta Organisasi Masyarakat Islam yaitu Pusat Komunikasi Ekonomi Syariah (PKES). Permintaan fatwa tersebut didasarkan pada ketidak puasan pelaku Lembaga Keuangan Syariah (LKS) khususnya pada perbankan syariah. Kebutuhan atas fatwa dan peraturan pelaksana merupakan suatu upaya untuk menjawab pengaruh globalisasi keuangan syariah yang ada. Keikutsertaan bank syariah di Indonesia untuk menerapkan akad ini dalam pembiayaan perumahan yang telai ramai di terapkan oleh Negara lain 4 Ascarya, Akad dan Produk Bank Syariah, ed 1., cet.1 (Jakarta: PT Raja Grafindo Persada, 2007), hal Loc. Cit, Osmani dan Abdullah, mengatakan..it was regarded as one of modes of financing in Pakistan - 5 -

6 menjadikan suatu keharusan adanya perubahan nasional agar akad ini segera direalisasikan. Motif ketidakpuasan atas produk pembiayaan perumahan syariah dengan akad Murabahah antara lain : Pertama, belajar dari permasalahan akad akad yang sudah ada di Negara lain, misalnya di Malaysia (seperti yang telah disebutkan sebelumnya). Dan kedua, penerapan akad yang sudah ada tidak sesuai dengan kebutuhan masyarakat. 6 Seperti yang dikemukakan sebelumnya, bahwa akad murabahah tidak dapat digunakan bank syariah di Indonesia dalam pembiayaan perumahan adalah akad Murabahah. Dalam perkembangannya akad ini sudah tidak dapat lagi memenuhi kebutuhan masyarakat dalam hal pembiayaan rumah milik pribadi karena kepemilikannya sudah ada terlebih dahulu ditangan nasabah. Namun faktanya, tidak sedikit masyarakat membutuhkan pembiayaan perumahan atas rumah yang dipesan pada developer (sebagai piha ketiga) dengan cara pembayaran uang muka, namun dalam proses pembangunan ia membutuhkan dana sehingga mengajukan pembiayaan kepada perbankan syariah. Terkait kasus tersebut perbankan tidak bisa memakai akad murabahah sebagai akad pembiayaan, karena secara hukum rumah tersebut sudah merupakan milik pihak yang nantinya akan menjadi nasabahnya. Akad Murabahah diperuntukkan untuk pembiayaan pembelian rumah batu baik yang indent (dipesan terlebih dahulu oleh nasabah) maupun Non- Indent, dalam hal ini di mana bank membeli terlebih dahulu objek rumah pad developer sehingga hak kepemilikan rumah berpindah dari developer kepada Bank Syariah. Oleh karena itu akad Murabahah tidak bisa digunakan dalam kasus pembiayaan perumahan, sehingga dibutuhkan akad lain yang tidak bertentangan dengan prinsip syariah yaitu akad Musyarakah Mutanaqisah karena akad ini memakai prinsip kepemilikan bersama (syirkah) atas rumah antara Bank dengan Nasabah. Selain prinsip syirkah, di dalam Musyarakah Muthanaqisah juga terkandung akad sewa (Ijarah) sebagai akad khusus. 6 Ardhi Fajruka, Perbandingan Ketentuan Musyarakah Muthanaqisah dan Murabahah untuk Pembiayaan Perumahan Syariah pada Perbankan Syariah di Indonesia. Skripsi Universitas Indonesia. Fakultas Hukum, Program Ilmu Hukum. Depok

7 Berdasarkan paparan latar belakang di atas maka penulis akan mengkaji lebih dalam tentang akad Musyarakah Muthanaqisah yang dianggap mampu menjadi solusi masalah pembiayaan perumahan dengan judul Kajian Akad Musharakah Mutanaqisoh (MM) dalam Mengurangi Masalah Pembiayaan Perumahan. 1.2 Rumusan Masalah Berdasarkan latar belakang yang telah dibahas sebelumnya, adapun rumusan masalah yang akan dibahas dalam makalah ini adalah : 1. Bagaimana memahami konsep akad Musyarakah Muthanaqisah dalam mengurangi masalah pembiayaan perumahan? 2. Bagaimana ilustrasi pembiayaan perumahan dengan akad Musyarakah Muthanaqisah? 1.3 Tujuan Penulisan Adapun tujuan yang hendak dicapai dalam penulisan makalah ini adalah : 1. Untuk memahami konsep akad Musyarakah Muthanaqisah dalam mengurangi masalah pembiayaan perumahan 2. Untuk memahami ilustrasi pembiayaan perumahan dengan akad Musyarakah Muthanaqisah

8 BAB II PEMBAHASAN 2.1 Konsep Musharakah Muthanaqisah Definisi Musharakah Muthanaqisah Musyarakah mutanaqishah merupakan produk turunan dari akad musyarakah, yang merupakan bentuk akad kerjasama antara dua pihak atau lebih. Musyarakah dari segi bahasa adalah berasal dari bahasa arab yang kata dasarnya ialah Sharika. Sharika atau sharikah bermaksud bersekutu ia dengan dia, berkongsi ia, bersama-sama berniaga ia (Al- Marbawi 1990) atau perkongsian gabungan antara dua pihak yang juga disebut sebagai al-shirkah (Ibn. Manzur 1990). Sharikah menandakan pencampuran dua hartanah dengan cara yang mustahil untuk menentukan bahagian-bahagian yang berasingan (Dr Wahbah Al-Zuhayli 2003). Maksud sharikah menurut mazhab Maliki ialah ia sebagai satu hak untuk semua rakan kongsi untuk berurusan dengan mana-mana bahagian harta bersama dalam perkongsian. Pendapat Hanbali membawa maksud sharikah ialah perkongsian yang berkongsi hak untuk mengumpul faedah daripada atau berurusan dalam sifat-sifat perkongsian.definisi menurut Hanafi adalah definisi yang terbaik karena ia jelas menyatakan sifat perkongsian sebagai kontrak, manakala definisi lain hanya menyebut matlamat dan hasil yang berlaku melalui perkongsian. Mutanaqisah pula berasal dari kata dasar naqasa yang bermaksud berkurang ia, mengecil ia atau sedikit ia (Ibn Manzur). Oleh itu, Mutanaqisah bermaksud terus berkurang secara timbal balik (Absul Rashid 1994). 7 Musyarakah Mutanaqisah (Decreasing Participation) adalah nasabah dan bank berkongsi dalam pengadaan suatu barang (biasanya rumah atau kendaraan) yang kepemilikannya bersama dimana semula kepemilikan Bank Lebih besar dari nasabah lama kelamaan kepemilikan 7 Nurul Izzah Binti Noor Zainan dan Abdul Ghafar Ismail, Musyarakah Mutanaqisah: Isu dan Cabaran, Kesan Terhadap Pembangunan Ekonomi, ISSN: X. Fakulti Ekonomi dan Pengurusan Universiti Kebangsaan Malaysia. Prosiding Perkem VIII, Jilid 1 (2013)

9 Bank akan berkurang dan Nasabah akan bertambah atau di sebut juga perkongsian yang mengecil. 8 Implementasi dalam operasional perbankan syariah adalah merupakan kerjasama antara bank syariah dengan nasabah untuk pengadaan atau pembelian suatu barang (benda). Dimana asset barang tersebut jadi milik bersama. Adapun besaran kepemilikan dapat ditentukan sesuai dengan sejumlah modal atau dana yang disertakan dalam kontrak kerjasama tersebut. Selanjutnya nasabah akan membayar (mengangsur) sejumlah modal/dana yang dimiliki oleh bank syariah. Perpindahan kepemilikan dari porsi bank syariah kepada nasabah seiring dengan bertambahnya jumlah modal nasabah dari pertambahan angsuran yang dilakukan nasabah. Hingga angsuran berakhir berarti kepemilikan suatu barang atau benda tersebut sepenuhnya menjadi milik nasabah. Penurunan porsi kepemilikan bank syariah terhadap barang atau benda berkurang secara proporsional sesuai dengan besarnya angsuran. Selain sejumlah angsuran yang harus dilakukan nasabah untuk mengambil alih kepemilikan, nasabah harus membayar sejumlah sewa kepada bank syariah hingga berakhirnya batas kepemilikan bank syariah. Pembayaran sewa dilakukan bersamaan dengan pembayaran angsuran. Pembayaran angsuran merupakan bentuk pengambilalihan porsi kepemilikan bank syariah. Sedangkan pembayaran sewa adalah bentuk keuntungan (fee) bagi bank syariah atas kepemilikannya terhadap aset tersebut. Pembayaran sewa merupakan bentuk kompensasi kepemilikan dan kompensasi jasa bank syariah Aspek Hukum Musyarakah Mutanaqishah Lembaga perbankan adalah highly regulated industry, apalagi perbankan syariah selain terikat oleh rambu-rambu hukum positif sistem 8 Muhammad Syafi I Antonio, Bank Syariah Bagi Bankir dan Praktisi Keuangan, (Jakarta : BI dan Tazkie Institute, 1999), hal Dr. Ir. M. Nadratuzzaman Hosen, Ms., M.Sc, Ph.D, Musyarakah Mutanaqisah ( diakses 18 Agustus

10 operasional bank syariah juga terikat erat dengan hukum Allah, yang pelanggarannya berakibat kepada kemadharatan di dunia dan akherat. Oleh karena uniknya peraturan yang memagari seluruh transaksi perbankan syariah tersebut, dalam kajian ini akan dicoba dibahas mengenai pelaksanaan akad terutama musyarakah mutanaqishah yang dapat dilaksanakan di bank syariah. Kajian ini dilakukan dengan melihat kesesuaiannya dengan hukum positif di Indonesia, yaitu hukum perdata KUH Perdata dan Hukum Islam. Landasan hukum Islam terkait dengan pembiayaan musyarakah mutanaqishah, pada saat ini, dapat disandarkan pada akad musyarakah (kemitraan) dan ijarah (sewa). Karena di dalam akad musyarakah mutanaqishah terdapat unsur syirkah dan unsur ijarah. Adapun dalil hukum musyarakah. 1. Firman Allah Swt. Al-Qur an Surat Shad [38], ayat : " Dan sesungguhnya kebanyakan dari orang-orang yang bersyarikat itu sebagian dari mereka berbuat zalim kepada sebagian lain, kecuali orang yang beriman dan mengerjakan amal shaleh; dan amat sedikitlah mereka ini." Al-Qur an Surat al-ma idah [5], Ayat 1 11 : Hai orang yang beriman! Penuhilah akad-akad itu. 2. Hadis Nabi 12 Hadis riwayat Abu Daud dari Abu Hurairah, Rasulullah SAW berkata: 10 Fatwa Dewan Syari ah Nasional NO: 73/DSN-MUI/XI/2008 Tentang Musyarakah Mutanaqisah. Hal 1 11 Ibid. Hal 1 12 Ibid. Hal

11 Allah swt. berfirman: Aku adalah pihak ketiga dari dua orang yang bersyarikat selama salah satu pihak tidak mengkhianati pihak yang lain. Jika salah satu pihak telah berkhianat, Aku keluar dari mereka. (HR. Abu Daud, yang dishahihkan oleh al-hakim, dari Abu Hurairah). Hadis Nabi riwayat Tirmidzi dari Amr bin Auf: Perdamaian dapat dilakukan di antara kaum muslimin kecuali perdamaian yang mengharamkan yang halal atau menghalalkan yang haram; dan kaum muslimin terikat dengan syarat-syarat mereka kecuali syarat yang mengharamkan yang halal atau menghalalkan yang haram. 3. Taqrir Nabi terhadap kegiatan musyarakah yang dilakukan oleh masyarakat pada saat itu sebagaimana disebutkan oleh al-sarakhsiy dalam al-mabsuth, juz II, halaman Ijma Ulama atas bolehnya musyarakah sebagaimana yang disebut oleh Ibnu Qudamah dalam al-mughni, juz V, halaman 3 dan al- Susiy dalam Syarh Fath al-qadir, juz VI, halaman Kaidah Fiqih 13 : Pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali ada dalil yang mengharamkannya. Dalil hukum Ijarah adalah : 1. Firman Allah SWT 14. Al-Qur an Surat al-zukhruf [43], ayat 32 : 13 Ibid hal 2 14 Al Quran terjemahan

12 Apakah mereka yang membagi-bagikan rahmat Tuhanmu? Kami telah menentukan antara mereka penghidupan mereka dalam kehidupan dunia, dan Kami telah meninggikan sebagian mereka atas sebagian yang lain beberapa derajat, agar seba-gian mereka dapat mempergunakan sebagian yang lain. Dan rahmat Tuhanmu lebih baik dari apa yang mereka kumpulkan. Al-Qur an Surat al-baqarah [2], ayat 233: Dan jika kamu ingin anakmu disusukan oleh orang lain, tidak dosa bagimu apabila kamu memberikan pembayaran menurut yang patut. Bertaqwalah kepada Allah; dan ketahuilah bahwa Allah Maha Melihat apa yang kamu kerjakan. Al-Qur an Surat al-qashash [28], ayat 26: Salah seorang dari kedua wanita itu berkata, Hai ayahku! Ambillah ia sebagai orang yang bekerja (pada kita), karena sesungguhnya orang yang paling baik yang kamu ambil untuk bekerja (pada kita) adalah orang yang kuat lagi dapat dipercaya. 2. Hadis Nabi 15 Hadis riwayat Ibn Majah dari Ibnu Umar, bahwa Nabi bersabda: Berikanlah upah pekerja sebelum keringatnya kering. Hadis riwayat Abd ar-razzaq dari Abu Hurairah dan Abu Sa id al- Khudri, Nabi s.a.w. bersabda: Barang siapa mempekerjakan pekerja, beritahukanlah upahnya. 15 Dr. Ir. M. Nadratuzzaman Hosen, Ms., M.Sc, Ph.D, ( diakses 18 Agustus 2016 Musyarakah Mutanaqisah

13 Hadis riwayat Abu Daud dari Sa`d Ibn Abi Waqqash, ia berkata: Kami pernah menyewankan tanah dengan (bayaran) hasil pertaniannya; maka, Rasulullah melarang kami melakukan hal tersebut dan memerintahkan agar kami menyewakannya dengan emas atau perak. Hadis Nabi riwayat Tirmidzi dari Amr bin Auf: Perdamaian dapat dilakukan di antara kaum muslimin kecuali perdamaian yang mengharamkan yang halal atau menghalalkan yang haram; dan kaum muslimin terikat dengan syarat-syarat mereka kecuali syarat yang mengharamkan yang halal atau menghalalkan yang haram. Landasan Hukum KUH Perdata 16 Melihat pada ketentuan pokok akad musyarakah dan ijarah di atas, keduanya memiliki kesesuaian dalam Pasal 1313 KUH Perdata, perjanjian diberi pengertian sebagai suatu perbuatan dengan mana satu orang atau lebih mengikatkan dirinya terhadap satu orang lain atau lebih 17. Dimana pihak satu berjanji kepada pihak lain atau dimana dua orang yang saling berjanji untuk melaksanakan sesuatu hal. Dalam hal ini adalah bank syariah dan nasabah saling berjanji. Dari peristiwa itulah timbul suatu hubungan antara dua pihak tersebut yang dinamakan perikatan. Dengan demikian hubungan antara perikatan dan perjanjian adalah bahwa perjanjian itu menimbulkan perikatan. Pihak yang satu dapat menuntut realisasi dari apa yang diperjanjikan oleh pihak lain dan dapat menuntutnya di depan hakim jika tuntutan dari apa yang diperjanjikan itu tidak dipenuhi secara sukarela. 16 Dr. Ir. M. Nadratuzzaman Hosen, Ms., M.Sc, Ph.D, ( diakses 18 Agustus KUHPerdata, Pasal 1313 Musyarakah Mutanaqisah

14 Pasal 1338 Kitab Undang-Undang Hukum Perdata berbunyi: Semua perjanjian yang dibuat secara sah berlaku sebagai undang-undang bagi mereka yang membuatnya. Suatu perjanjian tidak dapat ditarik kembali selain dengan sepakat kedua belah pihak. Suatu perjanjian harus dilaksanakan dengan itikad baik, 18 pasal ini memberikan kebebasan untuk membuat berbagai macam perjanjian yang isinya tentang apa saja asalkan tidak bertentangan dengan undang-undang. Pasal inilah yang mendasari lahirnya perjanjian-perjanjian seperti perjanjian yang dibuat oleh pihak bank dan pihak pengguna jasa layanan bank yang berfungsi sebagai undang-undang bagi para pihak. Syarat-syarat yang harus dipenuhi agar suatu perjanjian menjadi sah dalam kitab Undang-Undang Hukum Perdata buku ketiga Tentang Perikatan bab kedua bagian kedua tentang syarat-syarat yang diperlukan untuk sahnya perjanjian yang dimulai dari pasal 1320 sampai dengan pasal Secara garis besar syarat-syarat tersebut dapat dilihat pada pasal 1320, yang menyebutkan untuk sahnya suatu perjanjian diperlukan empat syarat sebagai berikut : 1. Sepakat mereka yang mengikatkan diri; 2. Kecakapan untuk membuat suatu perikatan; 3. Suatu hal tertentu; 4. Suatu sebab yang halal. Syarat-syarat yang disebutkan pada pasal 1320 di atas dapat dibedakan menjadi syarat subjektif dan syarat objektif. Dua syarat yang disebutkan pertama pada pasal 1320 disebut syarat subjektif yang apabila syarat tidak terpenuhi maka perjanjian dapat dimintakan pembatalan (canceling) sedangkan dua syarat yang terakhir disebut syarat objektif yang apabila ternyata tidak terpenuhi maka perjanjian akan batal demi hukum (null and void) yang artinya perjanjian tersebut tidak pernah ada atau dengan kata lain usaha pihak yang disebut di dalam perjanjian gagal 18 KUH Perdata, Pasal

15 melahirkan suatu perikatan. Apabila syarat sah perjanjian tersebut sudah terpenuhi semua maka perjanjian tersebut sudah dapat dikatakan sah Ketentuan Pokok Musyarakah Mutanaqishah Di dalam musyarakah mutanaqishah terdapat unsur kerjasama (syirkah) dan unsur sewa (ijarah). Kerjasama dilakukan dalam hal penyertaan modal atau dana dan kerjasama kepemilikan. Sementara sewa merupakan kompensasi yang diberikan salah satu pihak kepada pihak lain. Ketentuan pokok yang terdapat dalam musyarakah mutanaqishah merupakan ketentuan pokok kedua unsur tersebut. Berkaitan dengan syirkah, keberadaan pihak yang bekerjasama dan pokok modal, sebagai obyek akad syirkah, dan shighat (ucapan perjanjian atau kesepakatan) merupakan ketentuan yang harus terpenuhi 19. Sebagai syarat dari pelaksanaan akad syirkah yaitu : 1. masing-masing pihak harus menunjukkan kesepakatan dan kerelaan untuk saling bekerjasama, 2. antar pihak harus saling memberikan rasa percaya dengan yang lain, dan 3. dalam pencampuran pokok modal merupakan pencampuran hak masing-masing dalam kepemilikan obyek akad tersebut. Sementara berkaitan dengan unsur sewa ketentuan pokoknya meliputi; penyewa (musta jir) dan yang menyewakan (mu jir), shighat (ucapan kesepakatan), ujrah (fee), dan barang/benda yang disewakan yang menjadi obyek akad sewa. Besaran sewa harus jelas dan dapat diketahui kedua pihak. Sedangkan sebagai syarat dari pelaksanaan akad Ijarah, yaitu Mukhjir dan Mustakir telah tamyis (kira kira berumur 7 tahun), berakal dan ditaruh di bawah pengampuan; 19 Abdul Ghofur Anshori. Pokok Pokok Perjanjian Islam di Indonesia. Cet 1.( Yogyakarta : Citra Media, 2006) hal Ibid, Hal

16 2. Mukhjir adalah pemilik sah dari barang sewa, walinya atau orang yang menerima wasiat (washiy) untuk bertindak sebagai wali ; 3. Masing masing pihak rela untuk melakukan pen=rjanjian sewa menyewa 4. Harus jelas dan terang mengenai objek yang diperjanjikan 5. Objek sewa menyewa dapat digunakan sesuai dengan peruntukannya atau mempunyai nilai manfaat. 6. Objek sewa menyewa dapat diserahkan 7. Kemanfaatan objek yang diperjanjikan adalah yang diperbolehkan oleh agama. 8. Harus ada kejelasan mengenai berapa lama suatu barang itu akan disewa dan harga sewa atas barang tersebut. Dalam syirkah mutanaqishah harus jelas besaran angsuran dan besaran sewa yang harus dibayar nasabah. Dan, ketentuan batasan waktu pembayaran menjadi syarat yang harus diketahui kedua belah pihak. Harga sewa, besar kecilnya harga sewa, dapat berubah sesuai kesepakatan. Dalam kurun waktu tertentu besar-kecilnya sewa dapat dilakukan kesepakatan ulang Ilustrasi Musyarakah Mutanaqishah Dr. Ir. M. Nadratuzzaman Hosen, Ms., M.Sc, Ph.D, ( diakses 18 Agustus 2016 Musyarakah Mutanaqisah

17 Keterangan : 1. Negosiasi Angsuran dan Sewa 2. Akad/kontrak Kerjasama 3. Beli barang (Bank/nasabah) 4. Mendapat Berkas dan Dokumen 5. Nasabah Membayar Angsuran dan Sewa 6. Bank Syariah Menyerahkan Hak Kepemilikannya Tahapan dalam pembiayaan Musyarakah Mutanaqishah untuk pengadaan suatu barang, adalah: 1. Nasabah mengajukan permohonan kepada bank untuk menjadi mitra dalam pembiayaan/pembelian suatu barang yang dibutuhkan nasabah dengan menjelaskan data nasabah, diantaranya berkaitan dengan pendapatan per bulan nasabah, sumber pengembalian dana untuk pelunasan kewajiban nasabah, serta manfaat dan tingkat kebutuhan nasabah atas barang sebut. Pengajuan permohonan dilengkapi dengan persyaratan administrative pengajuan pembiayaan yang berlaku pada masing-masing bank dan yang telah ditentukan dalam pembiayaan syariah. 2. Petugas bank akan menganalisa kelayakan nasabah untuk mendapatkan barang tersebut secara kualitatif maupun kuantitatif. 3. Apabila permohonan nasabah layak disetujui oleh komite pembiayaan, maka bank menerbitkan surat persetujuan pembiayaan (offering letter) yang didalamnya antara lain: a. Spesifikasi barang yang disepakati; b. Harga barang; c. Jumlah dana bank dan dana nasabah yang disertakan; d. Jangka waktu pelunasan pembiayaan; e. Cara pelunasan (model angsuran); f. Besarnya angsuran dan biaya sewa yang dibebankan nasabah. 4. Apabila nasabah menyetujui persyaratan yang dicantumkan dalam offering letter tersebut, maka pihak bank dan/atau nasabah dapat

18 menghubungi distributor/agen untuk ketersediaan barang tersebut sesuai dengan spesifikasinya. 5. Dilakukan akad musyarakah mutanaqishah antara bank dan nasabah yang memuat persyaratan penyertaan modal (kemitraan), persyaratan sewa menyewa dan sekaligus pengikatan jaminan berupa barang yang diperjualbelikan tersebut serta jaminan tambahan lainnya. Penyerahan barang dilakukan oleh distributor/agen kepada bank dan nasabah, setelah bank dan nasabah melunasi harga pembelian barang kepada distributor/agen. Setelah barang diterima bank dan nasabah, pihak bank akan melanjutkan menyerahkan barang tersebut kepada pihak nasabah dengan menerbitkan surat tanda terima barang dengan penjelasan spesifikasi barang yang telah disepakati Risiko yang timbul dalam Musyarakah Mutanaqishah Risiko kepemilikan Dalam pembiayaan musyarakah mutanaqishah, status kepemilikan barang masih menjadi milik bersama antara pihak bank syariah dan nasabah. Hal ini merupakan konsekuensi dari pembiayaan musyarakah mutanaqishah, dimana kedua belah pihak ikut menyertakan dananya untuk membeli barang. Pada saat transfer kepemilikan barang, pihak nasabah dapat menguasai kepemilikan barang sepenuhnya setelah dilakukan pembayaran bagian bank syariah oleh nasabah beserta besaran uang sewa yang disepakati bersama. 2. Risiko Regulasi Praktek musyarakah mutanaqishah untuk pembiayaan barang terikat dengan peraturan atau regulasi yang berlaku. Salah satu regulasi yang diberlakukan untuk pola musyarakah mutanaqishah adalah 22 Dr. Ir. M. Nadratuzzaman Hosen, Ms., M.Sc, Ph.D, ( diakses 18 Agustus 2016 Musyarakah Mutanaqisah

19 masalah pembebanan Pajak Pertambahan Nilai (PPN) pada kepemilikan barang. Pengenaan PPN didasarkan atas Undang-undang No. 18 Tahun 2000 yang merupakan perubahan atas Undang-undang No. 8 Tahun Dimana penyerahan barang kena pajak dan jasa kena pajak merupakan obyek pajak di dalam UU PPN dan Pajak Penjualan atas Barang Mewah. Undang-undang ini menyatakan bahwa segala jenis barang, berwujud baik bergerak ataupun tidak bergerak, maupun barang tidak berwujud merupakan obyek PPN. Pada pembiayaan musyarakah mutanaqishah berpotensi kena pajak dilihat dari beberapa ketentuan berikut ini, yaitu: Pasal 1 angka 2 menyatakan bahwa Barang adalah barang berwujud, yang menurut sifat atas hukumnya dapat berupa barang bergerak atau barang tidak bergerak, dan barang tidak berwujud. Pasal 1 angka 3 menyatakan bahwa Barang Kena Pajak adalah barang sebagaimana dimaksud dalam angka 2 yang dikenakan pajak berdasarkan undang-undang ini. Pasal 1 angka 5 menyatakan bahwa jasa adalah setiap kegiatan berdasarkan suatu perikatan atau perbuatan hukum yang menyebabkan suatu barang atau fasilitas atau kemudahan atau hak bersedia untuk dipakai, termasuk jasa yang dilakukan untuk menghasilkan barang karena pesanan atau permintaan dengan bahan dan atas petunjuk dari pemesan. Pasal 1 angka 6 menyatakan bahwa Jasa Kena Pajak adalah sebagaimana dimaksud dalam angka 5 yang dikenakan pajak berdasarkan undang-undang ini. Pasal 1 angka 12 menyatakan bahwa perdagangan adalah kegiatan usaha membeli dan menjual, termasuk kegiatan tukar menukar barang, tanpa mengubah bentuk atau sifatnya

20 Pasal 1A ayat (1) huruf a menyatakan bahwa termasuk dalam pengertian penyerahan Barang Kena Pajak adalah penyerahan hak atas Barang Kena Pajak karena suatu perjanjian. Penjelasan pasal ini menyatakan bahwa perjanjian yang dimaksud dalam ketentuan ini meliputi jual beli, tukar menukar, jual beli dengan angsuran, atau perjanjian lain yang mengakibatkan penyerahan hak atas barang. Pasal 4A ayat (3) jo. Pasal 5 huruf d dan pasal 8 huruf a Peraturan Pemerintah No. 144 Tahun 2000 tentang jenis Barang dan Jasa yang tidak dikenakan PPN pada jasa perbankan disesuaikan dengan ketentuan sebagaimana diatur dalam Undang-undang No. 7 Tahun 1992 yang telah diubah dengan Undang-undang No. 10 Tahun Yaitu, jasa-jasa yang merupakan kegiatan pokok perbankan yang tidak bisa dilakukan oleh lembaga non bank. Surat Edaran Dirjen Pajak Nomor SE-15/PJ.5/1990, berkaitan dengan batasan jasa perbankan yang tidak dikenakan PPN. 3. Risiko Pasar Ketentuan pasar akan menyebabkan terjadinya fluktuasi harga suatu barang. Perbedaan wilayah atas kerjasama muasyarakah tersebut akan menyebabkan perbedaan harga. Jadi bank syariah tidak bisa menyamaratakan harga di. Disamping itu, Dalam pembiayaan kepemilikan barang dengan skim musyarakah mutanaqishah merupakan bentuk pembelian barang secara bersama-sama antara pihak bank syariah dengan nasabah. Dimana kepemilikan bank akan berkurang sesuai dengan besaran angsuran yang dilakukan nasabah atas pokok modal bank bersangkutan. Disamping besaran angsuran yang harus di bayar nasabah, dalam skim musyarakah mutanaqishah terdapat harga sewa yang harus di bayar nasabah tiap bulannya sebagai kompensasi keuntungan bank

21 Dalam sewa dapat berfluktuasi sesuai dengan situasi dan kondisi saat berlangsungnya akad kerjasama tersebut. Sewa yang ditentukan atas obyek barang akan dipengaruhi oleh; [1] waktu terjadinya kesepakatan, [2] tempat/wilayah, [3] supply dan demand atas barang tersebut. 4. Risiko Kredit (pembiayaan) Proses pelaksanaan pembiayaan musyarakah mutanaqishah yang dilakukan dengan cara mengangangsur setiap bulan akan terkena risiko kredit. Dimana dimungkinkan tejadinya wan prestasi dari pihak nasabah yang tidak mampu menunaikan kewajibannya setiap bulan. Ketidakmampuan nasabah melaksanakan kewajibannya untuk membayar angsuran setiap bulan berakibat pada kegagalan Keunggulan dan Kelemahan Musyarakah Mutanaqishah 23 Penerapan akad musyarakah mutanaqishah memiliki beberapa keunggulan sebagai pembiayaan syariah, diantaranya adalah: 1. Bank Syariah dan nasabah sama-sama memiliki atas suatu aset yang menjadi obyek perjanjian. Karena merupakan aset bersama maka antara bank syariah dan nasabah akan saling menjaga atas aset tersebut. 2. Adanya bagi hasil yang diterima antara kedua belah pihak atas margin sewa yang telah ditetapkan atas aset tersebut. 3. Kedua belah pihak dapat menyepakati adanya perubahan harga sewa sesuai dengan waktu yang telah ditentukan dengan mengikuti harga pasar. 4. Dapat meminimalisir risiko financial cost jika terjadi inflasi dan kenaikan suku bunga pasar pada perbankan konvensional. 5. Tidak terpengaruh oleh terjadinya fluktuasi bunga pasar pada bank konvensional, dan/atau fluktuasi harga saat terjadinya inflasi. 23 Dr. Ir. M. Nadratuzzaman Hosen, Ms., M.Sc, Ph.D, ( diakses 18 Agustus 2016 Musyarakah Mutanaqisah

22 Adapun kelemahan yang muncul dalam akad musyarakah mutanaqishah ketika diterapkan sebagai bentuk pembiayaan syariah adalah: 1. Risiko terjadinya pelimpahan atas beban biaya transaksi dan pembayaran pajak, baik pajak atas hak tanggungan atau pajak atas bangunan, serta biaya-biaya lain yang mungkin dapat menjadi beban atas aset tersebut. 2. Berkurangnya pendapatan bank syariah atas margin sewa yang dibebankan pada aset yang menjadi obyek akad. 3. Cicilan atas beban angsuran di tahun-tahun pertama akan terasa memberatkan bagi nasabah, dan menjadi ringan tahun-tahun berikutnya. 2.2 Pembiayaan Perumahan akad Musyarakah Mutanaqishah Dr. Ir. M. Nadratuzzaman Hosen, Ms., M.Sc, Ph.D, ( diakses 18 Agustus 2016 Musyarakah Mutanaqisah

23 - 23 -

24 - 24 -

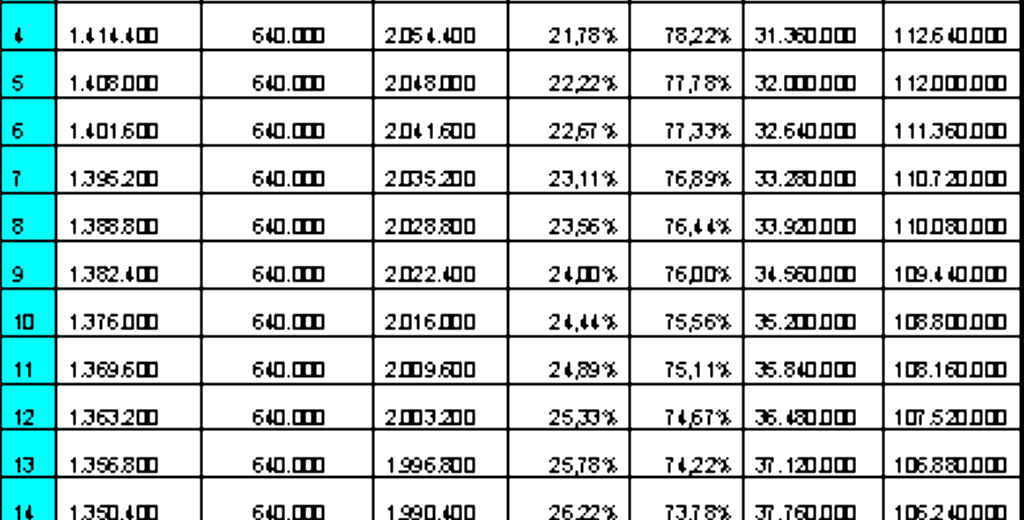

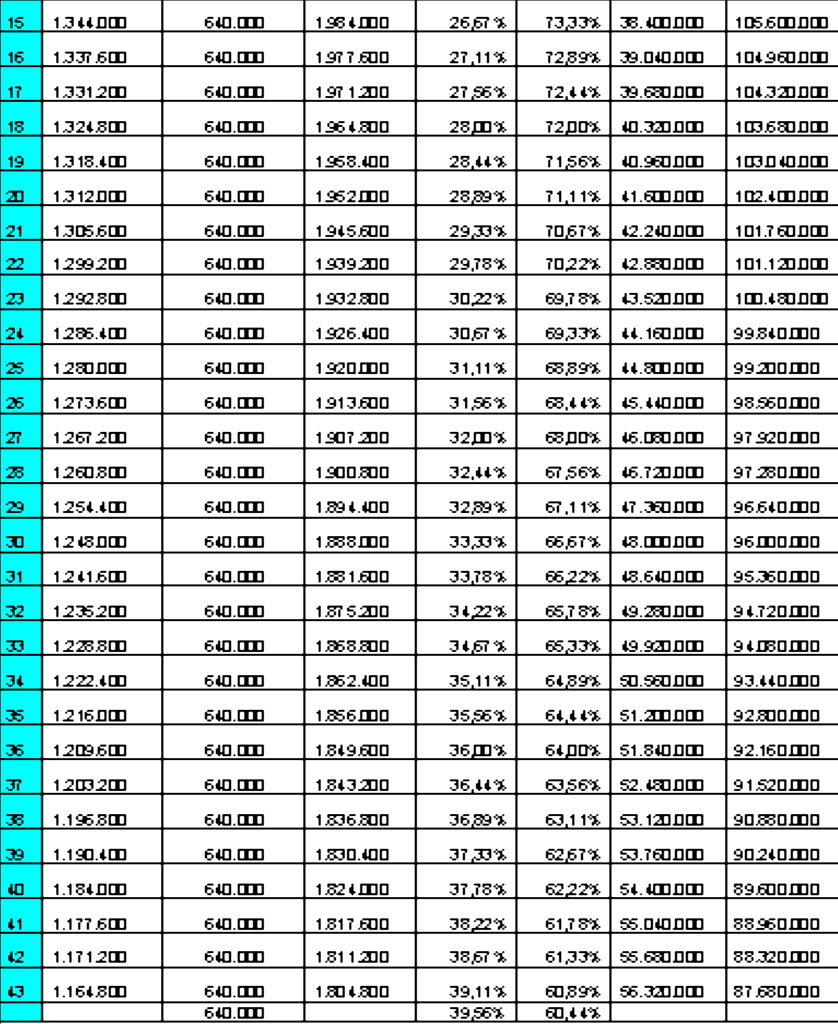

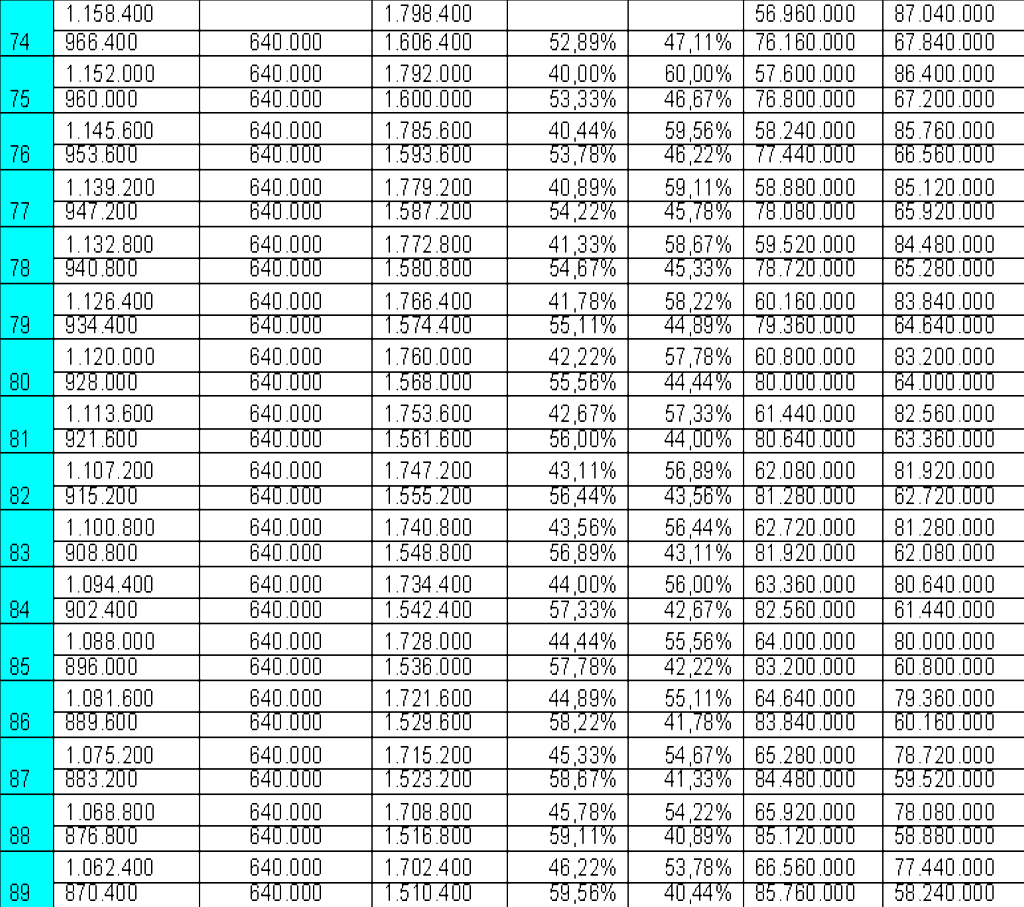

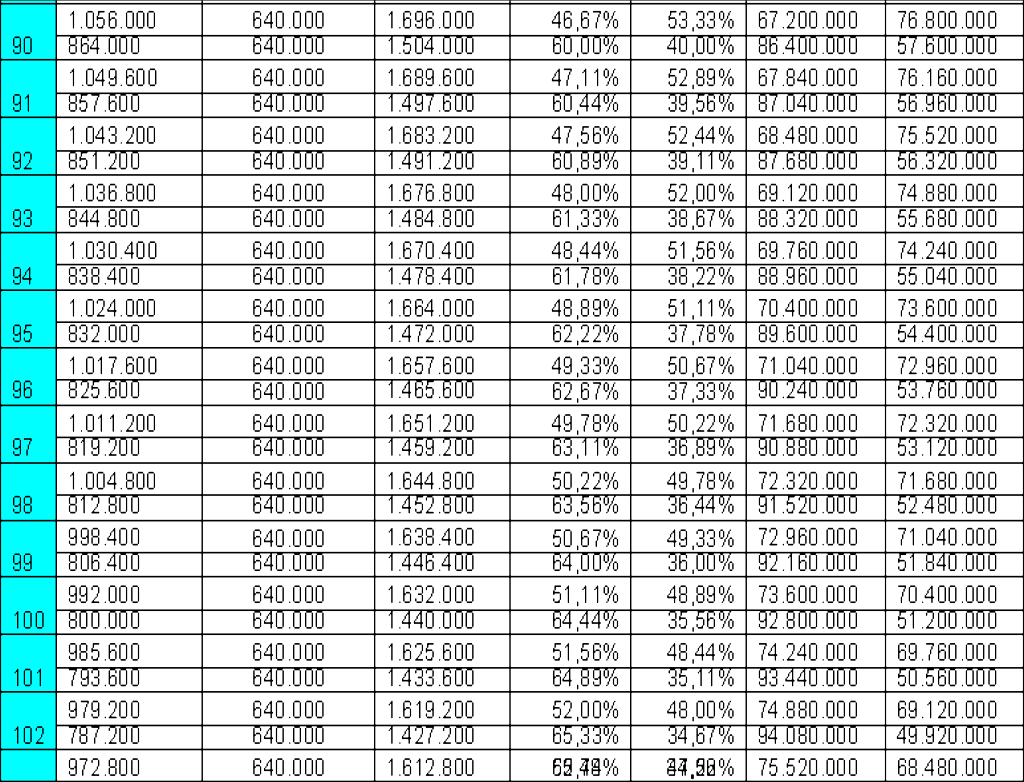

25 Terakhir Penjelasan Tabel : 1. Porsi Awal Nasabah adalah DP yang dibayar oleh nasabah. Jumlah uang yang disertakan nasabah dalam kerjasama pembelian aset. Penyertaan dana nasabah dalam pembelian aset tersebut diharapkan oleh bank syariah sebesar 20% dari total harga aset. Dana nasabah merupakan besaran kepemilikan nasabah terhadap aset tersebut. Jumlahnya = Rp ,- 2. Porsi Awal Bank Syariah adalah jumlah uang yang disertakan bank syariah dalam kerjasama pembelian aset. Dana tersebut merupakan besaran pembiayaan yang diberikan bank syariah kepada nasabah. Besaran dana bank syariah merupakan porsi kepemilikan bank syariah atas aset. 80% yang dibayar kepada developer. Jumlahnya = Rp ,- 3. Harga Jual Rusun dari Developer (Rp ) adalah total harga aset dari developer yang menjadi obyek kerjasama pembelian antara bank syariah dan nasabah. Harga ini tidak ada kenaikan harga dari bank syariah ke nasabah

26 4. Rate Margin Sewa (15%) adalah besaran persentase sewa atas aset yang dimiliki bank syariah yang menjadi keuntungan bagi bank syariah dalam pembiayaan kepada nasabah. Dalam teori yang sebenarnya, sewa merupakan harga sewa pasar. Sementara bank syariah menginginkan sewa adalah rate margin yang dapat mengcover biaya-biaya dan risiko-risiko yang timbul akibat dari pembiayaan. Disamping itu, di dalam bank syariah perlu mengcover cost of fund dari bagi hasil Dana Pihak Ketiga (DPK) 5. Harga Sewa/Angsuran Sewa (Rp ) adalah cicilan sewa yang dibayar oleh nasabah dari nilai kepemilikan bank syariah atas aset. Besaran sewa dihitung dari Rp ,- dikali 15% (rate margin sewa) dibagi 12 (bulan) dikalikan 180 (bulan) dibagi 180 (bulan). Harga sewa akan terus menurun setiap bulan sesuai dengan penambahan porsi kepemilikan nasabah. 6. Angsuran pokok adalah cicilan yang dibayar oleh nasabah dari nilai yang dibayar oleh bank syariah sebesar Rp ,-. Besaran cicilan berasal dari Rp ,- dibagi 180 bulan sama dengan Rp ,-. Nilai ini bersifat tetap selama 180 bulan. 7. Angsuran per bulan adalah besaran angsuran yang harus dibayar nasabah setiap bulan. Ini merupakan penjumlahan dari harga sewa yang harus dibayar per bulan ditambah dengan angsuran pokok yang wajib dipenuhi oleh nasabah setiap bulan. Misal, sewa sebesar Rp , sedangkan angsuran pokok sebesar Rp , maka angsuran per bulan adalah (Rp Rp = Rp ). Jadi, angsuran per bulan adalah Rp ,-. 8. Rasio Kepemilikan Nasabah Bulan Pertama adalah besarnya modal nasabah yang dibayarkan dibagi dengan harga barang. (Rp /Rp = 20%). Jadi rasio awal kepemilikan nasabah adalah sebesar 20%. Rasio kepemilikan nasabah akan bertambah setiap bulannya sesuai dengan penambahan angsuran pokok. 9. Rasio Kepemilikan Nasabah Bulan ke-2 adalah besarnya modal nasabah yang dibayarkan, ditambah dengan angsuran pokok per bulan yang dibayarkan, dan ditambah dengan porsi sewa nasabah, kemudian dibagi dengan harga barang. Misal, besarnya kontribusi nasabah sebesar Rp , angsuran pokok Rp , porsi sewa nasabah adalah 4 persen, sementara harga barang adalah sebesar Rp , maka (Rp Rp % / Rp = 5%). 5% adalah porsi kepemilikan nasabah di bulan ke-2. Dibulan ke-3 dan seterusnya mengikuti pola tersebut. 10. Jangka Waktu Pembiayaan merupakan jangka waktu kerjasama dalam pembiayaan yang telah disepakati bersama

27 BAB III SIMPULAN DAN SARAN 3.1 Simpulan Pembiayaan Musyarakah Mutanaqishah yang digunakan sebagai dasar perjanjian (akad) dalam produk bank syariah di mana hukum islam telah tercermin dalam Al-Qur an, Hadis dan ijtihad, yang dihasilkan oleh para fuqaha yang mendalami kajian ekonomi Islam. Pengaturan akad Musyarakah Mutanaqishah dalam hukum positif Indonesia diatur dalam Fatwa No 73/DSN-MUI/XI/2008 serta didampingi oleh peraturan dari Bank Indonesia dan KUH Perdata. Dalam pengaplikasian akad Musyarakah Mutanaqishah telah sesuai di perbankan khususnya pembiayaan perumahan (pembiayaan jangka panjang). Musyarakah mutanaqishah (diminishing partnership) adalah bentuk kerjasama antara dua pihak atau lebih untuk kepemilikan suatu barang atau asset. Dimana kerjasama ini akan mengurangi hak kepemilikan salah satu pihak sementara pihak yang lain bertambah hak kepemilikannya. Perpindahan kepemilikan ini melalui mekanisme pembayaran atas hak kepemilikan yang lain. Bentuk kerjasama ini berakhir dengan pengalihan hak salah satu pihak kepada pihak lain 3.2 Saran Dengan maraknya kebutuhan perumahan bagi masyarakat, bank syariah mempunyai peran yang besar sebagai investor dalam pembiyaan perumahan. Antara lain : 1. Bank Indonesia sebagai regulator, harusnya membuat peraturan lebih spesifik mengenai kegiatan usaha bank syariah termasuk akad akad pembiayaan demi terwujudnya epastian hukum, karena peraturan yang ada masih bersifat umum. 2. Bank syariah perlu mempersiapkan pendukung teknis terkait pemakaian akad Musyarakah Mutanaqishah sebagai alternative akad pembiayaan sector perumahan

28 Al Quran terjemahan DAFTAR PUSTAKA Anshori, Abdul Ghofur Anshori Pokok Pokok Perjanjian Islam di Indonesia. Cet 1.Yogyakarta : Citra Media Antonio, Muhammad Syafi I Bank Syariah Bagi Bankir dan Praktisi Keuangan, Jakarta : BI dan Tazkie Institute Ascarya Akad dan Produk Bank Syariah, ed 1., cet.1. Jakarta: PT Raja Grafindo Persada Fajruka, Ardhi Perbandingan Ketentuan Musyarakah Muthanaqisah dan Murabahah untuk Pembiayaan Perumahan Syariah pada Perbankan Syariah di Indonesia. Skripsi Universitas Indonesia. Fakultas Hukum, Program Ilmu Hukum. Depok. Fatwa Dewan Syari ah Nasional NO: 73/DSN-MUI/XI/2008 Tentang Musyarakah Mutanaqisah. Hal 1 Hosen, Nadratuzzaman. Musyarakah Mutanaqisah ( diakses 18 Agustus 2016 Nurul Izzah Binti Noor Zainan dan Abdul Ghafar Ismail, Musyarakah Mutanaqisah: Isu dan Cabaran, Kesan Terhadap Pembangunan Ekonomi, ISSN: X. Fakulti Ekonomi dan Pengurusan Universiti Kebangsaan Malaysia. Prosiding Perkem VIII, Jilid 1 (2013) Osmani, Noor Mohammad dan Md. Faruk Abdullah, Musharakah Mutanaqisah Home Financing: a Review of Literatures and Practises of Islamic Bank In Malaysia, International Review of Business Reseacrh Papers. vol, no 2 (Juli 2010). Singh, Habjhajan. BBA vs Musharakah Mutanaqisah dalam blog Universiti Sains Islam Malaysia (USIM) Actuarial Finance. di akses 17 Agustus 2016 Undang Undang KUHP

MUSYARAKAH MUTANAQISHAH

MUSYARAKAH MUTANAQISHAH Nadratuzzaman Hosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta Jl. Ir. H. Juanda 95 Ciputat Jakarta Abstrak: Musyarakah mutanaqishah (diminishing partnership) adalah

MUSYARAKAH MUTANAQISHAH Nadratuzzaman Hosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta Jl. Ir. H. Juanda 95 Ciputat Jakarta Abstrak: Musyarakah mutanaqishah (diminishing partnership) adalah

MUSYARAKAH MUTANAQISAH SEBAGAI ALTERNATIF PADA PEMBIAYAAN KPRS DI BANK SYARIAH. Kajian LiSEnSi, Selasa, 23 Maret 2010

MUSYARAKAH MUTANAQISAH SEBAGAI ALTERNATIF PADA PEMBIAYAAN KPRS DI BANK SYARIAH Kajian LiSEnSi, Selasa, 23 Maret 2010 Rumah adalah kebutuhan dasar bagi kehidupan manusia. Terungkapnya krisis kredit subprime

MUSYARAKAH MUTANAQISAH SEBAGAI ALTERNATIF PADA PEMBIAYAAN KPRS DI BANK SYARIAH Kajian LiSEnSi, Selasa, 23 Maret 2010 Rumah adalah kebutuhan dasar bagi kehidupan manusia. Terungkapnya krisis kredit subprime

SYIRKAH MUTANAQISHAH DAN IMPLEMENTASINYA PADA PEMBIAYAAN KPRS DI BANK SYARIAH

SYIRKAH MUTANAQISHAH DAN IMPLEMENTASINYA PADA PEMBIAYAAN KPRS DI BANK SYARIAH Oleh: Ir. H. M. Nadratuzzaman Hosen, MS, M.Ec, Ph.D Seminar Nasional Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Ruang

SYIRKAH MUTANAQISHAH DAN IMPLEMENTASINYA PADA PEMBIAYAAN KPRS DI BANK SYARIAH Oleh: Ir. H. M. Nadratuzzaman Hosen, MS, M.Ec, Ph.D Seminar Nasional Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Ruang

A. Mekanisme Pembiayaan KPR Muamalat ib dengan Menggunakan Akad Murabahah 1. Skema Pembiayaan KPR Muamalat ib dengan Menggunakan Akad Murabahah

BAB IV ANALISIS PERBANDINGAN AKAD MURABAHAH DAN AKAD MUSYARAKAH MUTANAQISAH PADA PEMBIAYAAN KPR MUAMALAT ib Membeli rumah secara tunai menjadi hal yang mustahil bagi banyak orang di zaman yang serba susah

BAB IV ANALISIS PERBANDINGAN AKAD MURABAHAH DAN AKAD MUSYARAKAH MUTANAQISAH PADA PEMBIAYAAN KPR MUAMALAT ib Membeli rumah secara tunai menjadi hal yang mustahil bagi banyak orang di zaman yang serba susah

Halal Guide.INFO - Guide to Halal and Islamic Lifestyle

Halal Guide.INFO Guide to Halal and Islamic Lifestyle Pembiayaan Multijasa Kontribusi dari Administrator Thursday, 18 May 2006 Terakhir kali diperbaharui Thursday, 18 May 2006 Fatwa Dewan Syari'ah Nasional

Halal Guide.INFO Guide to Halal and Islamic Lifestyle Pembiayaan Multijasa Kontribusi dari Administrator Thursday, 18 May 2006 Terakhir kali diperbaharui Thursday, 18 May 2006 Fatwa Dewan Syari'ah Nasional

Pada hakikatnya pembiayaan Kredit Pemilikan Rumah (KPR) di Bank. pemenuhan kebutuhan akan rumah yang disediakan oleh Bank Muamalat

di Bank. pemenuhan kebutuhan akan rumah yang disediakan oleh Bank Muamalat") BAB IV ANALISIS HUKUM ISLAM TERHADAP IMPLEMENTASI AKAD MUSHA@RAKAH MUTANA@QIS}AH SEBAGAI SOLUSI AKAD PEMBIAYAAN KREDIT PEMILIKAN RUMAH DI BANK MUAMALAT INDONESIA CABANG SURABAYA Pada hakikatnya pembiayaan

BAB IV ANALISIS HUKUM ISLAM TERHADAP IMPLEMENTASI AKAD MUSHA@RAKAH MUTANA@QIS}AH SEBAGAI SOLUSI AKAD PEMBIAYAAN KREDIT PEMILIKAN RUMAH DI BANK MUAMALAT INDONESIA CABANG SURABAYA Pada hakikatnya pembiayaan

Sekretariat : Gedung MUI Lt.3 Jl. Proklamasi No. 51 Menteng - Jakarta 10320

Sekretariat : Gedung MUI Lt.3 Jl. Proklamasi No. 51 Menteng - Jakarta 10320 Telp. (021) DEWAN 392 4667 Fax: SYARI AH (021) 391 NASIONAL 8917 FATWA DEWAN SYARIAH NASIONAL NO: 73/DSN-MUI/XI/2008 Tentang

Sekretariat : Gedung MUI Lt.3 Jl. Proklamasi No. 51 Menteng - Jakarta 10320 Telp. (021) DEWAN 392 4667 Fax: SYARI AH (021) 391 NASIONAL 8917 FATWA DEWAN SYARIAH NASIONAL NO: 73/DSN-MUI/XI/2008 Tentang

4. Firman Allah SWT tentang perintah untuk saling tolong menolong dalam perbuatan positif, antara lain QS. al- Ma idah [5]: 2:./0*+(,-./ #%/.12,- 34 D

![4. Firman Allah SWT tentang perintah untuk saling tolong menolong dalam perbuatan positif, antara lain QS. al- Ma idah [5]: 2:./0*+(,-./ #%/.12,- 34 D](/thumbs/66/55659570.jpg "4. Firman Allah SWT tentang perintah untuk saling tolong menolong dalam perbuatan positif, antara lain QS. al- Ma idah [5]: 2:./0*+(,-./ #%/.12,- 34 D") DEWAN SYARI AH NASIONAL MAJELIS ULAMA INDONESIA FATWA DEWAN SYARI AH NASIONAL NO: 31/DSN-MUI/VI/2002 Dewan Syari ah Nasional, setelah Tentang PENGALIHAN HUTANG Menimbang : a. bahwa salah satu bentuk jasa

DEWAN SYARI AH NASIONAL MAJELIS ULAMA INDONESIA FATWA DEWAN SYARI AH NASIONAL NO: 31/DSN-MUI/VI/2002 Dewan Syari ah Nasional, setelah Tentang PENGALIHAN HUTANG Menimbang : a. bahwa salah satu bentuk jasa

karena sesungguhnya orang yang paling baik yang kamu ambil untuk bekerja (pada kita) adalah orang yang kuat lagi dapat dipercaya. 3. Firman Allah SWT

adalah orang yang kuat lagi dapat dipercaya. 3. Firman Allah SWT") DEWAN SYARI AH NASIONAL MAJELIS ULAMA INDONESIA FATWA DEWAN SYARI AH NASIONAL NO: 29/DSN-MUI/VI/2002 Dewan Syari ah Nasional, setelah Tentang PEMBIAYAAN PENGURUSAN HAJI LEMBAGA KEUANGAN SYARI AH Menimbang

DEWAN SYARI AH NASIONAL MAJELIS ULAMA INDONESIA FATWA DEWAN SYARI AH NASIONAL NO: 29/DSN-MUI/VI/2002 Dewan Syari ah Nasional, setelah Tentang PEMBIAYAAN PENGURUSAN HAJI LEMBAGA KEUANGAN SYARI AH Menimbang

Halal Guide.INFO - Guide to Halal and Islamic Lifestyle

Halal Guide.INFO Guide to Halal and Islamic Lifestyle Murabahah Kontribusi dari Administrator Saturday, 15 April 2006 Terakhir kali diperbaharui Saturday, 22 April 2006 Fatwa Dewan Syari'ah Nasional Majelis

Halal Guide.INFO Guide to Halal and Islamic Lifestyle Murabahah Kontribusi dari Administrator Saturday, 15 April 2006 Terakhir kali diperbaharui Saturday, 22 April 2006 Fatwa Dewan Syari'ah Nasional Majelis

BAB V PEMBAHASAN. A. Skema Pembiayaan Kongsi Pemilikan Rumah di Bank Muamalat. Indonesia Kantor Cabang Pembantu Ponorogo

BAB V PEMBAHASAN A. Skema Pembiayaan Kongsi Pemilikan Rumah di Bank Muamalat Indonesia Kantor Cabang Pembantu Ponorogo Musyarakah mutanaqisah (decreasing participation) adalah nasabah dan bank berkongsi

BAB V PEMBAHASAN A. Skema Pembiayaan Kongsi Pemilikan Rumah di Bank Muamalat Indonesia Kantor Cabang Pembantu Ponorogo Musyarakah mutanaqisah (decreasing participation) adalah nasabah dan bank berkongsi

FATWA DEWAN SYARIAH NASIONAL Nomor: 55/DSN-MUI/V/2007 Tentang PEMBIAYAAN REKENING KORAN SYARIAH MUSYARAKAH

FATWA DEWAN SYARIAH NASIONAL Nomor: 55/DSN-MUI/V/2007 Tentang PEMBIAYAAN REKENING KORAN SYARIAH MUSYARAKAH Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI), setelah: Menimbang : a. bahwa salah

FATWA DEWAN SYARIAH NASIONAL Nomor: 55/DSN-MUI/V/2007 Tentang PEMBIAYAAN REKENING KORAN SYARIAH MUSYARAKAH Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI), setelah: Menimbang : a. bahwa salah

Sekretariat : Gedung MUI Lt.3 Jl. Proklamasi No. 51 Menteng - Jakarta Telp. (021) Fax: (021)

Fax: (021)") Sekretariat : Gedung MUI Lt.3 Jl. Proklamasi No. 51 Menteng - Jakarta 10320 Telp. (021) 392 4667 Fax: (021) 391 8917 FATWA DEWAN SYARIAH NASIONAL NO: 71/DSN-MUI/VI/2008 Tentang SALE AND LEASE BACK ( )

Sekretariat : Gedung MUI Lt.3 Jl. Proklamasi No. 51 Menteng - Jakarta 10320 Telp. (021) 392 4667 Fax: (021) 391 8917 FATWA DEWAN SYARIAH NASIONAL NO: 71/DSN-MUI/VI/2008 Tentang SALE AND LEASE BACK ( )

Halal Guide.INFO - Guide to Halal and Islamic Lifestyle

Halal Guide.INFO Guide to Halal and Islamic Lifestyle L/C Impor Syariah Kontribusi dari Administrator Sunday, 16 April 2006 Terakhir kali diperbaharui Saturday, 22 April 2006 Fatwa Dewan Syari'ah Nasional

Halal Guide.INFO Guide to Halal and Islamic Lifestyle L/C Impor Syariah Kontribusi dari Administrator Sunday, 16 April 2006 Terakhir kali diperbaharui Saturday, 22 April 2006 Fatwa Dewan Syari'ah Nasional

4. Firman Allah SWT QS. al-baqarah [2]: 275: &$!%#*#$ 234 +#,-.,(/01 '() )5'(2%6.789:;<= & #AB7CDE3" Orang yang makan (mengambil) riba ti

![4. Firman Allah SWT QS. al-baqarah [2]: 275: &$!%#*#$ 234 +#,-.,(/01 '() )5'(2%6.789:;<= & #AB7CDE3 Orang yang makan (mengambil) riba ti](/thumbs/62/48129596.jpg "4. Firman Allah SWT QS. al-baqarah [2]: 275: &$!%#*#$ 234 +#,-.,(/01 '() )5'(2%6.789:;<= & #AB7CDE3 Orang yang makan (mengambil) riba ti") DEWAN SYARI AH NASIONAL MAJELIS ULAMA INDONESIA FATWA DEWAN SYARI AH NASIONAL NO: 30/DSN-MUI/VI/2002 Tentang PEMBIAYAAN REKENING KORAN SYARI AH Dewan Syari ah Nasional, setelah Menimbang : a. bahwa salah

DEWAN SYARI AH NASIONAL MAJELIS ULAMA INDONESIA FATWA DEWAN SYARI AH NASIONAL NO: 30/DSN-MUI/VI/2002 Tentang PEMBIAYAAN REKENING KORAN SYARI AH Dewan Syari ah Nasional, setelah Menimbang : a. bahwa salah

Halal Guide.INFO - Guide to Halal and Islamic Lifestyle

Halal Guide.INFO Guide to Halal and Islamic Lifestyle Pengalihan Hutang Kontribusi dari Administrator Sunday, 16 April 2006 Terakhir kali diperbaharui Saturday, 22 April 2006 Fatwa Dewan Syari'ah Nasional

Halal Guide.INFO Guide to Halal and Islamic Lifestyle Pengalihan Hutang Kontribusi dari Administrator Sunday, 16 April 2006 Terakhir kali diperbaharui Saturday, 22 April 2006 Fatwa Dewan Syari'ah Nasional

BAB I PENDAHULUAN. Kendala yang sering dipermasalahkan dan merupakan kendala utama adalah

BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu kebutuhan pokok manusia adalah kebutuhan rumah. Memiliki sebuah rumah impian adalah keinginan semua manusia. Namun terkadang keinginan tersebut tidak dapat

BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu kebutuhan pokok manusia adalah kebutuhan rumah. Memiliki sebuah rumah impian adalah keinginan semua manusia. Namun terkadang keinginan tersebut tidak dapat

dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus be

FATWA DEWAN SYARIAH NASIONAL NO. 46/DSN-MUI/VII/2005 Tentang POTONGAN TAGIHAN MURABAHAH (AL-KHASHM FI AL-MURABAHAH) Dewan Syariah Nasional setelah, Menimbang : a. bahwa sistem pembayaran dalam akad murabahah

FATWA DEWAN SYARIAH NASIONAL NO. 46/DSN-MUI/VII/2005 Tentang POTONGAN TAGIHAN MURABAHAH (AL-KHASHM FI AL-MURABAHAH) Dewan Syariah Nasional setelah, Menimbang : a. bahwa sistem pembayaran dalam akad murabahah

$!%#&#$ /0.#'()'*+, *4% :;< 63*?%: #E Orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya

'*+, *4% :;< 63*?%: #E Orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya") DEWAN SYARI AH NASIONAL MAJELIS ULAMA INDONESIA FATWA DEWAN SYARI AH NASIONAL NO: 32/DSN-MUI/IX/2002 Dewan Syari ah Nasional, setelah Tentang OBLIGASI SYARIAH Menimbang : a. bahwa salah satu bentuk instrumen

DEWAN SYARI AH NASIONAL MAJELIS ULAMA INDONESIA FATWA DEWAN SYARI AH NASIONAL NO: 32/DSN-MUI/IX/2002 Dewan Syari ah Nasional, setelah Tentang OBLIGASI SYARIAH Menimbang : a. bahwa salah satu bentuk instrumen

dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus be

FATWA DEWAN SYARIAH NASIONAL NO. 48/DSN-MUI/II/2005 Tentang Dewan Syariah Nasional setelah, PENJADWALAN KEMBALI TAGIHAN MURABAHAH Menimbang : a. bahwa sistem pembayaran dalam akad murabahah pada pembiayaan

FATWA DEWAN SYARIAH NASIONAL NO. 48/DSN-MUI/II/2005 Tentang Dewan Syariah Nasional setelah, PENJADWALAN KEMBALI TAGIHAN MURABAHAH Menimbang : a. bahwa sistem pembayaran dalam akad murabahah pada pembiayaan

Dan Janganlah kamu mendekati harta anak yatim, kecuali dengan cara yang lebih baik (bermanfa at) sampai ia dewasa penuhilah janji; sesungguhnya janji

sampai ia dewasa penuhilah janji; sesungguhnya janji") FATWA DEWAN SYARIAH NASIONAL NO. 45/DSN-MUI/II/2005 Tentang LINE FACILITY (AT-TASHILAT) Dewan Syariah Nasional setelah, Menimbang : a. bahwa salah satu bentuk jasa pelayanan keuangan yang menjadi kebutuhan

FATWA DEWAN SYARIAH NASIONAL NO. 45/DSN-MUI/II/2005 Tentang LINE FACILITY (AT-TASHILAT) Dewan Syariah Nasional setelah, Menimbang : a. bahwa salah satu bentuk jasa pelayanan keuangan yang menjadi kebutuhan

Halal Guide.INFO - Guide to Halal and Islamic Lifestyle

Halal Guide.INFO Guide to Halal and Islamic Lifestyle L/C Ekspor Syariah Kontribusi dari Administrator Sunday, 16 April 2006 Terakhir kali diperbaharui Saturday, 22 April 2006 Fatwa Dewan Syari'ah Nasional

Halal Guide.INFO Guide to Halal and Islamic Lifestyle L/C Ekspor Syariah Kontribusi dari Administrator Sunday, 16 April 2006 Terakhir kali diperbaharui Saturday, 22 April 2006 Fatwa Dewan Syari'ah Nasional

BAB I PENDAHULUAN. bertambah pula kebutuhan akan perumahan. Menurut teori Maslow yang

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan manusia yang semakin bertambah menyebabkan semakin bertambah pula kebutuhan akan perumahan. Menurut teori Maslow yang menyebutkan bahwa sesudah manusia

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan manusia yang semakin bertambah menyebabkan semakin bertambah pula kebutuhan akan perumahan. Menurut teori Maslow yang menyebutkan bahwa sesudah manusia

FATWA DEWAN SYARIAH NASIONAL NO: 58/DSN-MUI/V/2007 Tentang HAWALAH BIL UJRAH

FATWA DEWAN SYARIAH NASIONAL NO: 58/DSN-MUI/V/2007 Tentang HAWALAH BIL UJRAH Dewan Syariah Nasional Majelis Ulama Indonesia (DSN_MUI) setelah: Menimbang : a. bahwa fatwa DSN No.12/DSN-MUI/IV/2000 tentang

FATWA DEWAN SYARIAH NASIONAL NO: 58/DSN-MUI/V/2007 Tentang HAWALAH BIL UJRAH Dewan Syariah Nasional Majelis Ulama Indonesia (DSN_MUI) setelah: Menimbang : a. bahwa fatwa DSN No.12/DSN-MUI/IV/2000 tentang

Konversi Akad Murabahah

Halal Guide.INFO Guide to Halal and Islamic Lifestyle Konversi Akad Murabahah Kontribusi dari Administrator Thursday, 18 May 2006 Terakhir kali diperbaharui Thursday, 18 May 2006 Fatwa Dewan Syari'ah Nasional

Halal Guide.INFO Guide to Halal and Islamic Lifestyle Konversi Akad Murabahah Kontribusi dari Administrator Thursday, 18 May 2006 Terakhir kali diperbaharui Thursday, 18 May 2006 Fatwa Dewan Syari'ah Nasional

c. QS. al-ma idah [5]: 6: 78.9&:;8&<,-.,, &DEF2 4A0.0BC 78#1 #F7"; 1, 4&G5)42 # % J5#,#;52 #HI Hai orang yang beriman, janganlah ke

![c. QS. al-ma idah [5]: 6: 78.9&:;8&<,-.,, &DEF2 4A0.0BC 78#1 #F7; 1, 4&G5)42 # % J5#,#;52 #HI Hai orang yang beriman, janganlah ke](/thumbs/52/30342070.jpg "c. QS. al-ma idah [5]: 6: 78.9&:;8&<,-.,, &DEF2 4A0.0BC 78#1 #F7; 1, 4&G5)42 # % J5#,#;52 #HI Hai orang yang beriman, janganlah ke") FATWA DEWAN SYARIAH NASIONAL NO. 47/DSN-MUI/II/2005 Tentang PENYELESAIAN PIUTANG MURABAHAH BAGI NASABAH TIDAK MAMPU MEMBAYAR Dewan Syariah Nasional setelah, Menimbang : a. bahwa sistem pembayaran dalam

FATWA DEWAN SYARIAH NASIONAL NO. 47/DSN-MUI/II/2005 Tentang PENYELESAIAN PIUTANG MURABAHAH BAGI NASABAH TIDAK MAMPU MEMBAYAR Dewan Syariah Nasional setelah, Menimbang : a. bahwa sistem pembayaran dalam

4. Firman Allah SWT QS. al-baqarah (2): dan Allah menghalalkan jual beli dan mengharamkan riba Firman Allah SWT QS. al-baqarah (2):27

: dan Allah menghalalkan jual beli dan mengharamkan riba Firman Allah SWT QS. al-baqarah (2):27") DEWAN SYARI AH NASIONAL MAJELIS ULAMA INDONESIA FATWA DEWAN SYARI AH NASIONAL NO: 38/DSN-MUI/X/2002 Tentang SERTIFIKAT INVESTASI MUDHARABAH ANTAR BANK (SERTIFIKAT IMA) Dewan Syari ah Nasional, setelah

DEWAN SYARI AH NASIONAL MAJELIS ULAMA INDONESIA FATWA DEWAN SYARI AH NASIONAL NO: 38/DSN-MUI/X/2002 Tentang SERTIFIKAT INVESTASI MUDHARABAH ANTAR BANK (SERTIFIKAT IMA) Dewan Syari ah Nasional, setelah

4. Firman Allah SWT QS. al-baqarah (2):278 45)& %*('! Hai orang yang beriman! Bertaqwalah kepada Allah dan tinggalkan sisa riba jika kamu orang yang b

:278 45)& %*('! Hai orang yang beriman! Bertaqwalah kepada Allah dan tinggalkan sisa riba jika kamu orang yang b") DEWAN SYARI AH NASIONAL MAJELIS ULAMA INDONESIA FATWA DEWAN SYARI AH NASIONAL NO: 37/DSN-MUI/IX/2002 Tentang PASAR UANG ANTARBANK BERDASARKAN PRINSIP SYARI AH Dewan Syari ah Nasional, setelah Menimbang

DEWAN SYARI AH NASIONAL MAJELIS ULAMA INDONESIA FATWA DEWAN SYARI AH NASIONAL NO: 37/DSN-MUI/IX/2002 Tentang PASAR UANG ANTARBANK BERDASARKAN PRINSIP SYARI AH Dewan Syari ah Nasional, setelah Menimbang

(dari mengambil riba), maka bagiannya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. Orang yang me

, maka bagiannya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. Orang yang me") FATWA DEWAN SYARIAH NASIONAL NO. 49/DSN-MUI/II/2005 Tentang KONVERSI AKAD MURABAHAH Dewan Syariah Nasional setelah, Menimbang : a. bahwa sistem pembayaran dalam akad murabahah pada Lembaga Keuangan Syari

FATWA DEWAN SYARIAH NASIONAL NO. 49/DSN-MUI/II/2005 Tentang KONVERSI AKAD MURABAHAH Dewan Syariah Nasional setelah, Menimbang : a. bahwa sistem pembayaran dalam akad murabahah pada Lembaga Keuangan Syari

BAB IV ANALISIS APLIKASI PEMBERIAN UPAH TANPA KONTRAK DI UD. SAMUDERA PRATAMA SURABAYA

51 BAB IV ANALISIS APLIKASI PEMBERIAN UPAH TANPA KONTRAK DI UD. SAMUDERA PRATAMA SURABAYA A. Aplikasi Pemberian Upah Tanpa Kontrak Di UD. Samudera Pratama Surabaya. Perjanjian (kontrak) adalah suatu peristiwa

51 BAB IV ANALISIS APLIKASI PEMBERIAN UPAH TANPA KONTRAK DI UD. SAMUDERA PRATAMA SURABAYA A. Aplikasi Pemberian Upah Tanpa Kontrak Di UD. Samudera Pratama Surabaya. Perjanjian (kontrak) adalah suatu peristiwa

Halal Guide.INFO - Guide to Halal and Islamic Lifestyle

Halal Guide.INFO Guide to Halal and Islamic Lifestyle Mudharabah (Qiradh) Kontribusi dari Administrator Saturday, 15 April 2006 Terakhir kali diperbaharui Saturday, 22 April 2006 Fatwa Dewan Syari'ah Nasional

Halal Guide.INFO Guide to Halal and Islamic Lifestyle Mudharabah (Qiradh) Kontribusi dari Administrator Saturday, 15 April 2006 Terakhir kali diperbaharui Saturday, 22 April 2006 Fatwa Dewan Syari'ah Nasional

MURA>BAH}AH DAN FATWA DSN-MUI

22 BAB II MURA>BAH}AH DAN FATWA DSN-MUI A. Mura>bah}ah 1. Pengertian Mura>bah}ah Terdapat beberapa muraba>h}ah pengertian tentang yang diuraikan dalam beberapa literatur, antara lain: a. Muraba>h}ah adalah

22 BAB II MURA>BAH}AH DAN FATWA DSN-MUI A. Mura>bah}ah 1. Pengertian Mura>bah}ah Terdapat beberapa muraba>h}ah pengertian tentang yang diuraikan dalam beberapa literatur, antara lain: a. Muraba>h}ah adalah

BAB I PENDAHULUAN. Akad memfasilitasi setiap orang dalam memenuhi kebutuhan dan kepentingannya

BAB I PENDAHULUAN A. Latar Belakang Masalah Perjanjian akad mempunyai arti penting dalam kehidupan masyarakat. Ia merupakan dasar dari sekian banyak aktivitas keseharian kita. 1 Akad memfasilitasi setiap

BAB I PENDAHULUAN A. Latar Belakang Masalah Perjanjian akad mempunyai arti penting dalam kehidupan masyarakat. Ia merupakan dasar dari sekian banyak aktivitas keseharian kita. 1 Akad memfasilitasi setiap

FATWA DEWAN SYARI AH NASIONAL

FATWA DEWAN SYARI AH NASIONAL NO: 78/DSN-MUI/IX/2010 Tentang MEKANISME DAN INSTRUMEN PASAR UANG ANTARBANK BERDASARKAN PRINSIP SYARIAH Dewan Syariah Nasional Majelis Ulama Indonesia setelah: Menimbang :

FATWA DEWAN SYARI AH NASIONAL NO: 78/DSN-MUI/IX/2010 Tentang MEKANISME DAN INSTRUMEN PASAR UANG ANTARBANK BERDASARKAN PRINSIP SYARIAH Dewan Syariah Nasional Majelis Ulama Indonesia setelah: Menimbang :

untuk bekerja (pada kita) adalah orang yang kuat lagi dapat dipercaya. c. QS. Yusuf [12]: 72: 7 89' : ;<2)=>3 Penyeru-penyeru itu berseru: Kami

![untuk bekerja (pada kita) adalah orang yang kuat lagi dapat dipercaya. c. QS. Yusuf [12]: 72: 7 89' : ;<2)=>3 Penyeru-penyeru itu berseru: Kami](/thumbs/73/68768275.jpg "untuk bekerja (pada kita) adalah orang yang kuat lagi dapat dipercaya. c. QS. Yusuf [12]: 72: 7 89' : ;<2)=>3 Penyeru-penyeru itu berseru: Kami") FATWA DEWAN SYARIAH NASIONAL NO. 44/DSN-MUI/VII/2004 Tentang PEMBIAYAAN MULTIJASA Dewan Syariah Nasional setelah, Menimbang : a. bahwa salah satu bentuk pelayanan jasa keuangan yang menjadi kebutuhan masyarakat

FATWA DEWAN SYARIAH NASIONAL NO. 44/DSN-MUI/VII/2004 Tentang PEMBIAYAAN MULTIJASA Dewan Syariah Nasional setelah, Menimbang : a. bahwa salah satu bentuk pelayanan jasa keuangan yang menjadi kebutuhan masyarakat

Pengertian. Dasar Hukum. QS. Al-Baqarah [2] : 275 Dan Allah telah menghalalkan jual beli dan mengharamkan riba

![Pengertian. Dasar Hukum. QS. Al-Baqarah [2] : 275 Dan Allah telah menghalalkan jual beli dan mengharamkan riba](/thumbs/53/31690962.jpg "Pengertian. Dasar Hukum. QS. Al-Baqarah [2] : 275 Dan Allah telah menghalalkan jual beli dan mengharamkan riba") Pengertian ADALAH jual beli barang pda harga asal dengan tembahan keuntungan yanng disepakati. Dalam istilah teknis perbankan syari ah murabahah ini diartikan sebagai suatu perjanjian yang disepakati antara

Pengertian ADALAH jual beli barang pda harga asal dengan tembahan keuntungan yanng disepakati. Dalam istilah teknis perbankan syari ah murabahah ini diartikan sebagai suatu perjanjian yang disepakati antara

BAB IV ANALISIS HUKUM ISLAM TERHADAP PRAKTEK PENGGUNAAN AKAD BMT AMANAH MADINA WARU SIDOARJO. Pembiayaan di BMT Amanah Madina Waru Sidoarajo.

BAB IV ANALISIS HUKUM ISLAM TERHADAP PRAKTEK PENGGUNAAN AKAD IJA>RAH MULTIJASA UNTUK SEGALA MACAM BENTUK PEMBIAYAAN DI BMT AMANAH MADINA WARU SIDOARJO A. Analisis Terhadap Praktek Akad Ija>rah Multijasa

BAB IV ANALISIS HUKUM ISLAM TERHADAP PRAKTEK PENGGUNAAN AKAD IJA>RAH MULTIJASA UNTUK SEGALA MACAM BENTUK PEMBIAYAAN DI BMT AMANAH MADINA WARU SIDOARJO A. Analisis Terhadap Praktek Akad Ija>rah Multijasa

uang perakmu ini. Dan hendaklah ia lihat manakah makanan yang lebih baik, maka hendaklah ia membawa makanan yang lebih baik bagimu, dan hendaklah ia b

DEWAN SYARI AH NASIONAL MAJELIS ULAMA INDONESIA FATWA DEWAN SYARI AH NASIONAL NO: 34/DSN-MUI/IX/2002 Tentang LETTER OF CREDIT (L/C) IMPOR SYARIAH Dewan Syari ah Nasional, setelah Menimbang : a. bahwa salah

DEWAN SYARI AH NASIONAL MAJELIS ULAMA INDONESIA FATWA DEWAN SYARI AH NASIONAL NO: 34/DSN-MUI/IX/2002 Tentang LETTER OF CREDIT (L/C) IMPOR SYARIAH Dewan Syari ah Nasional, setelah Menimbang : a. bahwa salah

BAB IV ANALISIS HUKUM ISLAM TERHADAP IMPLEMENTASI IJĀRAH JASA SIMPAN DI PEGADAIAN SYARIAH CABANG BLAURAN SURABAYA

BAB IV ANALISIS HUKUM ISLAM TERHADAP IMPLEMENTASI IJĀRAH JASA SIMPAN DI PEGADAIAN SYARIAH CABANG BLAURAN SURABAYA A. Analisis Implementasi Ijārah Jasa Simpan di Pegadaian Syariah Cabang Blauran Surabaya

BAB IV ANALISIS HUKUM ISLAM TERHADAP IMPLEMENTASI IJĀRAH JASA SIMPAN DI PEGADAIAN SYARIAH CABANG BLAURAN SURABAYA A. Analisis Implementasi Ijārah Jasa Simpan di Pegadaian Syariah Cabang Blauran Surabaya

BAB II DASAR TEORI. mengandalkan pada bunga. Bank Syariah adalah lembaga keuangan yang

BAB II DASAR TEORI A. Tinjauan Pustaka 1. Pengertian Bank Syariah Bank Syariah adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank Syariah adalah lembaga keuangan yang operasional dan

BAB II DASAR TEORI A. Tinjauan Pustaka 1. Pengertian Bank Syariah Bank Syariah adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank Syariah adalah lembaga keuangan yang operasional dan

BAB IV. A. Analisis Aplikasi Akad Mura>bah}ah di BMT Mandiri Sejahtera Jl. Raya Sekapuk Kecamatan Ujung Pangkah Kabupaten Gresik.

BAB IV ANALISIS HUKUM ISLAM TERHADAP DISKON PEMBELIAN BARANG DALAM TRANSAKSI MURA>BAH}AH DI BMT MANDIRI SEJAHTERA JL. RAYA SEKAPUK KECAMATAN UJUNG PANGKAH KABUPATEN GRESIK A. Analisis Aplikasi Akad Mura>bah}ah

BAB IV ANALISIS HUKUM ISLAM TERHADAP DISKON PEMBELIAN BARANG DALAM TRANSAKSI MURA>BAH}AH DI BMT MANDIRI SEJAHTERA JL. RAYA SEKAPUK KECAMATAN UJUNG PANGKAH KABUPATEN GRESIK A. Analisis Aplikasi Akad Mura>bah}ah

BAB IV ANALISA STUDI KOMPARASI TENTANG PEMBIAYAAN RUMAH HUNIAN DI BANK SYARIAH MANDIRI KCP PONOROGO DAN BANK MUAMALAT INDONESIA KCP PONOROGO

BAB IV ANALISA STUDI KOMPARASI TENTANG PEMBIAYAAN RUMAH HUNIAN DI BANK SYARIAH MANDIRI KCP PONOROGO DAN BANK MUAMALAT INDONESIA KCP PONOROGO A. Analisa Bentuk Dan Mekanisme Akad Pembiayaan Rumah Hunian

BAB IV ANALISA STUDI KOMPARASI TENTANG PEMBIAYAAN RUMAH HUNIAN DI BANK SYARIAH MANDIRI KCP PONOROGO DAN BANK MUAMALAT INDONESIA KCP PONOROGO A. Analisa Bentuk Dan Mekanisme Akad Pembiayaan Rumah Hunian

BAB IV ANALISIS HUKUM ISLAM TERHADAP ASURANSI JIWA PADA PEMBIAYAAN MURA>BAH}AH DI BMT UGT SIDOGIRI CABANG LARANGAN SIDOARJO

BAB IV ANALISIS HUKUM ISLAM TERHADAP ASURANSI JIWA PADA PEMBIAYAAN MURA>BAH}AH DI BMT UGT SIDOGIRI CABANG LARANGAN SIDOARJO A. Aplikasi Akad Mura>bah}ah pada Pembiayaan di BMT UGT Sidogiri Cabang Larangan

BAB IV ANALISIS HUKUM ISLAM TERHADAP ASURANSI JIWA PADA PEMBIAYAAN MURA>BAH}AH DI BMT UGT SIDOGIRI CABANG LARANGAN SIDOARJO A. Aplikasi Akad Mura>bah}ah pada Pembiayaan di BMT UGT Sidogiri Cabang Larangan

Implementasi Akad MMQ pada Pembiayaan Modal Kerja Perspektif Hukum Ekonomi Syariah

Implementasi Akad MMQ pada Pembiayaan Modal Kerja Perspektif Hukum Ekonomi Syariah (Study Kasus Akad MMQ di BPRS Mandiri Mitra Sukses Gresik) Rizza Rahayu Universitas Muhammadiyah Surabaya e-mail: rizzarahayu@gmail.com

Implementasi Akad MMQ pada Pembiayaan Modal Kerja Perspektif Hukum Ekonomi Syariah (Study Kasus Akad MMQ di BPRS Mandiri Mitra Sukses Gresik) Rizza Rahayu Universitas Muhammadiyah Surabaya e-mail: rizzarahayu@gmail.com

BAB I PENDAHULUAN. A. Latar Belakang Masalah. Sejalan dengan jumlah penduduk yang makin meningkat/padat,

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Sejalan dengan jumlah penduduk yang makin meningkat/padat, tuntutan akan tersedianya berbagai fasilitas yang mendukung kehidupan masyarakat juga mengalami

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Sejalan dengan jumlah penduduk yang makin meningkat/padat, tuntutan akan tersedianya berbagai fasilitas yang mendukung kehidupan masyarakat juga mengalami

Obligasi Syariah Ijarah

Halal Guide.INFO Guide to Halal and Islamic Lifestyle Obligasi Syariah Ijarah Kontribusi dari Administrator Wednesday, 17 May 2006 Terakhir kali diperbaharui Wednesday, 17 May 2006 Fatwa Dewan Syari'ah

Halal Guide.INFO Guide to Halal and Islamic Lifestyle Obligasi Syariah Ijarah Kontribusi dari Administrator Wednesday, 17 May 2006 Terakhir kali diperbaharui Wednesday, 17 May 2006 Fatwa Dewan Syari'ah

I. PENDAHULUAN. Rumah merupakan suatu kebutuhan primer dan hak dasar manusia untuk

I. PENDAHULUAN A. Latar Belakang Rumah merupakan suatu kebutuhan primer dan hak dasar manusia untuk bertempat tinggal. Hak bertempat tinggal ini harus dipenuhi Negara sebagaimana yang diamanatkan dalam

I. PENDAHULUAN A. Latar Belakang Rumah merupakan suatu kebutuhan primer dan hak dasar manusia untuk bertempat tinggal. Hak bertempat tinggal ini harus dipenuhi Negara sebagaimana yang diamanatkan dalam

BAB II GAMBARAN UMUM GADAI EMAS (AR-RAHN) DALAM FATWA DEWAN SYARIAH NASIONAL-MAJLIS UALAMA INDONESI (DSN-MUI) TENTANG RAHN DAN RAHN EMAS

DALAM FATWA DEWAN SYARIAH NASIONAL-MAJLIS UALAMA INDONESI (DSN-MUI) TENTANG RAHN DAN RAHN EMAS") 21 BAB II GAMBARAN UMUM GADAI EMAS (AR-RAHN) DALAM FATWA DEWAN SYARIAH NASIONAL-MAJLIS UALAMA INDONESI (DSN-MUI) TENTANG RAHN DAN RAHN EMAS A. Latar belakang Fatwa Dewan Syariah Nasional (DSN) tentang

21 BAB II GAMBARAN UMUM GADAI EMAS (AR-RAHN) DALAM FATWA DEWAN SYARIAH NASIONAL-MAJLIS UALAMA INDONESI (DSN-MUI) TENTANG RAHN DAN RAHN EMAS A. Latar belakang Fatwa Dewan Syariah Nasional (DSN) tentang

lihat manakah makanan yang lebih baik, maka hendaklah ia membawa makanan yang lebih baik bagimu, dan hendaklah ia berlaku lemah lembut, dan janganlah

DEWAN SYARI AH NASIONAL MAJELIS ULAMA INDONESIA FATWA DEWAN SYARI AH NASIONAL NO: 35/DSN-MUI/IX/2002 Tentang LETTER OF CREDIT (L/C) EKSPOR SYARIAH Dewan Syari ah Nasional, setelah Menimbang : a. bahwa

DEWAN SYARI AH NASIONAL MAJELIS ULAMA INDONESIA FATWA DEWAN SYARI AH NASIONAL NO: 35/DSN-MUI/IX/2002 Tentang LETTER OF CREDIT (L/C) EKSPOR SYARIAH Dewan Syari ah Nasional, setelah Menimbang : a. bahwa

DOKUMENTASI WAWANCARA

LAMPIRAN DOKUMENTASI WAWANCARA BROSUR KPR ib Tampak bagian depan dan belakang brosur Tampak bagian dalam brosur Yang ada di Cabang STRUKTUR ORGANISASI Tabel Angsuran Pembiayaan Rumah (KPR ib Muamalat)

LAMPIRAN DOKUMENTASI WAWANCARA BROSUR KPR ib Tampak bagian depan dan belakang brosur Tampak bagian dalam brosur Yang ada di Cabang STRUKTUR ORGANISASI Tabel Angsuran Pembiayaan Rumah (KPR ib Muamalat)

MURA>BAH}AH DALAM PEMBIAYAAN USAHA PERIKANAN DI

60 BAB IV PANDANGAN HUKUM ISLAM TERHADAP PENERAPAN AKAD MURA>BAH}AH DALAM PEMBIAYAAN USAHA PERIKANAN DI KOPERASI JASA KEUANGAN SYARI AH BEN IMAN LAMONGAN A. Pandangan Hukum Islam Terhadap Pelaksanaan Akad

60 BAB IV PANDANGAN HUKUM ISLAM TERHADAP PENERAPAN AKAD MURA>BAH}AH DALAM PEMBIAYAAN USAHA PERIKANAN DI KOPERASI JASA KEUANGAN SYARI AH BEN IMAN LAMONGAN A. Pandangan Hukum Islam Terhadap Pelaksanaan Akad

BAB I PENDAHULUAN. M. Ali Hasan, Berbagai Macam Transaksi dalam Islam (Fiqh Muamalah), PT. Grafindo Persada, Jakarta, 2003, hlm.

, PT. Grafindo Persada, Jakarta, 2003, hlm.") BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam kehidupan sosial kemasyarakatan, manusia secara naluri adalah makhluk yang senantiasa bergantung dan terikat serta saling membutuhkan kepada yang lain.

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam kehidupan sosial kemasyarakatan, manusia secara naluri adalah makhluk yang senantiasa bergantung dan terikat serta saling membutuhkan kepada yang lain.

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Deposito 1. Pengertian Deposito Secara umum, deposito diartikan sebagai simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut

BAB II LANDASAN TEORI A. Deposito 1. Pengertian Deposito Secara umum, deposito diartikan sebagai simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut

BAB I PENDAHULUAN. Akuntansi syariah yang berlandaskan nilai Al-Qur an dan Al-Hadis. ditugaskan oleh Allah SWT untuk mengelola bumi secara amanah.

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Akuntansi syariah yang berlandaskan nilai Al-Qur an dan Al-Hadis membantu manusia untuk menyelenggarakan praktik ekonomi yang berhubungan dengan pengakuan,

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Akuntansi syariah yang berlandaskan nilai Al-Qur an dan Al-Hadis membantu manusia untuk menyelenggarakan praktik ekonomi yang berhubungan dengan pengakuan,

BAB II REGULASI PERBANKAN SYARI AH DAN CARA PENYELESAIANNYA. kerangka dual-banking system atau sistem perbankan ganda dalam kerangka

BAB II REGULASI PERBANKAN SYARI AH DAN CARA PENYELESAIANNYA A. Perbankan Syari ah Pengembangan sistem perbankan syariah di Indonesia dilakukan dalam kerangka dual-banking system atau sistem perbankan ganda

BAB II REGULASI PERBANKAN SYARI AH DAN CARA PENYELESAIANNYA A. Perbankan Syari ah Pengembangan sistem perbankan syariah di Indonesia dilakukan dalam kerangka dual-banking system atau sistem perbankan ganda

Exploring Islamic Products by Comparing Aqad between Indonesia and Malaysia. Muhamad Nadratuzzaman Hosen dan Amirah Ahmad. Jakarta, 19 Juli 2011

Exploring Islamic Products by Comparing Aqad between Indonesia and Malaysia Muhamad Nadratuzzaman Hosen dan Amirah Ahmad Jakarta, 19 Juli 2011 PENDAHULUAN 1. Latar Belakang Dewasa ini bank syariah semakin

Exploring Islamic Products by Comparing Aqad between Indonesia and Malaysia Muhamad Nadratuzzaman Hosen dan Amirah Ahmad Jakarta, 19 Juli 2011 PENDAHULUAN 1. Latar Belakang Dewasa ini bank syariah semakin

BAB V PENUTUP A. Kesimpulan Berdasarkan hasil analisis dan pembahasan dalam skripsi ini, maka penulis menyimpulkan sebagai berikut: 1.

BAB V PENUTUP A. Kesimpulan Berdasarkan hasil analisis dan pembahasan dalam skripsi ini, maka penulis menyimpulkan sebagai berikut: 1. Pembiayaan KPR Muamalat ib dengan akad murabahah merupakan transaksi

BAB V PENUTUP A. Kesimpulan Berdasarkan hasil analisis dan pembahasan dalam skripsi ini, maka penulis menyimpulkan sebagai berikut: 1. Pembiayaan KPR Muamalat ib dengan akad murabahah merupakan transaksi

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Ijarah 1) Pengertian Ijarah Al- Ijarah berasal dari kata al-ajru yang arti menurut bahasanya adalah al- iwadh yang arti dalam bahasa indonesianya ialah ganti dan upah. 1 Secara

BAB II LANDASAN TEORI A. Ijarah 1) Pengertian Ijarah Al- Ijarah berasal dari kata al-ajru yang arti menurut bahasanya adalah al- iwadh yang arti dalam bahasa indonesianya ialah ganti dan upah. 1 Secara

BAB IV. pembiayaan-pembiayaan pada nasabah. Prinsip-prinsip tersebut diperlukan

BAB IV TINJAUAN HUKUM ISLAM TERHADAP PENERAPAN AKAD MURA>BAH{AH DENGAN TAMBAHAN DENDA PADA KELOMPOK UKM BINAAN DI BANK TABUNGAN PENSIUNAN NASIONAL (BTPN) SYARIAH SURABAYA A. Analisis Aplikasi Akad Mura>bah{ah

BAB IV TINJAUAN HUKUM ISLAM TERHADAP PENERAPAN AKAD MURA>BAH{AH DENGAN TAMBAHAN DENDA PADA KELOMPOK UKM BINAAN DI BANK TABUNGAN PENSIUNAN NASIONAL (BTPN) SYARIAH SURABAYA A. Analisis Aplikasi Akad Mura>bah{ah

BAB IV ANALISIS HASIL PENELITIAN. A. Analisis Implementasi Produk Jasa Letter of Credit (L/C) di Bank Syariah

di Bank Syariah") BAB IV ANALISIS HASIL PENELITIAN A. Analisis Implementasi Produk Jasa Letter of Credit (L/C) di Bank Syariah Mandiri Cabang Pekalongan Letter of Credit (L/C) di Bank Syariah Mandiri Cabang Pekalongan adalah

BAB IV ANALISIS HASIL PENELITIAN A. Analisis Implementasi Produk Jasa Letter of Credit (L/C) di Bank Syariah Mandiri Cabang Pekalongan Letter of Credit (L/C) di Bank Syariah Mandiri Cabang Pekalongan adalah

BAB I PENDAHULUAN. Arthaloka Gf, 2006 ), hlm M. Nadratuzzaman Hosen, Ekonomi Syariah Lembaga Bisnis Syariah,(Jakarta: Gd

, hlm M. Nadratuzzaman Hosen, Ekonomi Syariah Lembaga Bisnis Syariah,(Jakarta: Gd") BAB I PENDAHULUAN A. Latar Belakang Di Indonesia, sebagai negara Muslim terbesar di dunia, telah muncul kebutuhan akan adanya bank yang melakukan kegiatannya berdasarkan prinsip syariah. Disamping bank

BAB I PENDAHULUAN A. Latar Belakang Di Indonesia, sebagai negara Muslim terbesar di dunia, telah muncul kebutuhan akan adanya bank yang melakukan kegiatannya berdasarkan prinsip syariah. Disamping bank

BAB 1 PENDAHULUAN. dipenuhi. Memiliki rumah sendiri adalah idaman semua orang, bahkan menjadi

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perumahan merupakan salah satu kebutuhan pokok manusia yang harus dipenuhi. Memiliki rumah sendiri adalah idaman semua orang, bahkan menjadi kebutuhan bagi

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perumahan merupakan salah satu kebutuhan pokok manusia yang harus dipenuhi. Memiliki rumah sendiri adalah idaman semua orang, bahkan menjadi kebutuhan bagi

BAB IV ANALISIS HUKUM ISLAM TERHADAP PRODUK KEPEMILIKAN LOGAM MULIA (KLM) DI PT. BRI SYARIAH KCP SIDOARJO

DI PT. BRI SYARIAH KCP SIDOARJO") BAB IV ANALISIS HUKUM ISLAM TERHADAP PRODUK KEPEMILIKAN LOGAM MULIA (KLM) DI PT. BRI SYARIAH KCP SIDOARJO A. Produk Kepemilikan Logam Mulia (KLM) di PT. BRI Syari ah KCP Sidoarjo Memiliki logam mulia (LM)

BAB IV ANALISIS HUKUM ISLAM TERHADAP PRODUK KEPEMILIKAN LOGAM MULIA (KLM) DI PT. BRI SYARIAH KCP SIDOARJO A. Produk Kepemilikan Logam Mulia (KLM) di PT. BRI Syari ah KCP Sidoarjo Memiliki logam mulia (LM)

BAB IV ANALISIS HUKUM ISLAM TENTANG PENYELESAIAN DENDA PENUNDAAN PEMBAYARAN KPR PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK. KANTOR CABANG SURABAYA

TBK. KANTOR CABANG SURABAYA") BAB IV ANALISIS HUKUM ISLAM TENTANG PENYELESAIAN DENDA PENUNDAAN PEMBAYARAN KPR PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK. KANTOR CABANG SURABAYA A. Analisa Hukum Islam Terhadap Sanksi Denda Pada Nasabah

BAB IV ANALISIS HUKUM ISLAM TENTANG PENYELESAIAN DENDA PENUNDAAN PEMBAYARAN KPR PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK. KANTOR CABANG SURABAYA A. Analisa Hukum Islam Terhadap Sanksi Denda Pada Nasabah

BAB II KERJASAMA USAHA MENURUT PRESPEKTIF FIQH MUAMALAH. Secara bahasa al-syirkah berarti al-ikhtilath (bercampur), yakni

, yakni") 15 BAB II KERJASAMA USAHA MENURUT PRESPEKTIF FIQH MUAMALAH A. PENGERTIAN SYIRKAH Secara bahasa al-syirkah berarti al-ikhtilath (bercampur), yakni bercampurnya salah satu dari dua harta dengan yang lainnya,

15 BAB II KERJASAMA USAHA MENURUT PRESPEKTIF FIQH MUAMALAH A. PENGERTIAN SYIRKAH Secara bahasa al-syirkah berarti al-ikhtilath (bercampur), yakni bercampurnya salah satu dari dua harta dengan yang lainnya,

BAB I PENDAHULUAN. dana (liabilities), penyaluran dana (asset) berupa pembiayaan, dan jasa-jasa

, penyaluran dana (asset) berupa pembiayaan, dan jasa-jasa") 1 BAB I PENDAHULUAN A. Latar Belakang Bank syariah menjalankan kegiatan usahanya meliputi penghimpunan dana (liabilities), penyaluran dana (asset) berupa pembiayaan, dan jasa-jasa perbankan lainnya (services).

1 BAB I PENDAHULUAN A. Latar Belakang Bank syariah menjalankan kegiatan usahanya meliputi penghimpunan dana (liabilities), penyaluran dana (asset) berupa pembiayaan, dan jasa-jasa perbankan lainnya (services).

BAB IV ANALISIS PENGGUNAAN DUA AKAD DALAM SATU TRANSAKSI KARANGCANGKRING JAWA TIMUR CABANG PASAR KRANJI PACIRAN LAMONGAN MENURUT HUKUM ISLAM

BAB IV ANALISIS PENGGUNAAN DUA AKAD DALAM SATU TRANSAKSI (QARD} DAN MURA>BAH}AH) DI KJKS BMT MANDIRI SEJAHTERA KARANGCANGKRING JAWA TIMUR CABANG PASAR KRANJI PACIRAN LAMONGAN MENURUT HUKUM ISLAM A. Analisis

BAB IV ANALISIS PENGGUNAAN DUA AKAD DALAM SATU TRANSAKSI (QARD} DAN MURA>BAH}AH) DI KJKS BMT MANDIRI SEJAHTERA KARANGCANGKRING JAWA TIMUR CABANG PASAR KRANJI PACIRAN LAMONGAN MENURUT HUKUM ISLAM A. Analisis

FATWA DEWAN SYARIAH NASIONAL Nomor: 57/DSN-MUI/V/2007 Tentang LETTER OF CREDIT (L/C) DENGAN AKAD KAFALAH BIL UJRAH

DENGAN AKAD KAFALAH BIL UJRAH") FATWA DEWAN SYARIAH NASIONAL Nomor: 57/DSN-MUI/V/2007 Tentang LETTER OF CREDIT (L/C) DENGAN AKAD KAFALAH BIL UJRAH Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI), setelah: Menimbang : a. bahwa

FATWA DEWAN SYARIAH NASIONAL Nomor: 57/DSN-MUI/V/2007 Tentang LETTER OF CREDIT (L/C) DENGAN AKAD KAFALAH BIL UJRAH Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI), setelah: Menimbang : a. bahwa

BAB IV ANALISIS PEMBIAYAAN HUNIAN SYARIAH ANTARA AKAD MURA>BAH}AH DENGAN AKAD MUSHA>RAKAH MUTANA>QIS}AH DI BANK MUAMALAT CABANG DARMO SURABAYA

84 BAB IV ANALISIS PEMBIAYAAN HUNIAN SYARIAH ANTARA AKAD MURA>BAH}AH DENGAN AKAD MUSHA>RAKAH MUTANA>QIS}AH DI BANK MUAMALAT CABANG DARMO SURABAYA A. Prosedur dan mekanisme pelaksanaan Pembiayaan Hunian

84 BAB IV ANALISIS PEMBIAYAAN HUNIAN SYARIAH ANTARA AKAD MURA>BAH}AH DENGAN AKAD MUSHA>RAKAH MUTANA>QIS}AH DI BANK MUAMALAT CABANG DARMO SURABAYA A. Prosedur dan mekanisme pelaksanaan Pembiayaan Hunian

BAB IV ANALISIS HUKUM ISLAM TERHADAP OPERASIONALISASI DANA DEPOSITO DI BNI SYARI AH CAB. SURABAYA

BAB IV ANALISIS HUKUM ISLAM TERHADAP OPERASIONALISASI DANA DEPOSITO DI BNI SYARI AH CAB. SURABAYA A. Tata Cara Pelaksanaan Akad Pelaksanaan akad deposito di BNI Syari ah dimulai pada waktu pembukaan rekening

BAB IV ANALISIS HUKUM ISLAM TERHADAP OPERASIONALISASI DANA DEPOSITO DI BNI SYARI AH CAB. SURABAYA A. Tata Cara Pelaksanaan Akad Pelaksanaan akad deposito di BNI Syari ah dimulai pada waktu pembukaan rekening

KAFA>LAH BIL UJRAH PADA PEMBIAYAAN TAKE OVER DI BMT UGT

BAB IV TINJAUAN HUKUM ISLAM TERHADAP PENGGUNAAN AKAD KAFA>LAH BIL UJRAH PADA PEMBIAYAAN TAKE OVER DI BMT UGT SIDOGIRI CAPEM SUKOREJO KOTA BLITAR Pembiayaan take over merupakan pembiayaan yang digunakan

BAB IV TINJAUAN HUKUM ISLAM TERHADAP PENGGUNAAN AKAD KAFA>LAH BIL UJRAH PADA PEMBIAYAAN TAKE OVER DI BMT UGT SIDOGIRI CAPEM SUKOREJO KOTA BLITAR Pembiayaan take over merupakan pembiayaan yang digunakan

BAB IV. Seperti di perbankan syari ah Internasional, transaksi mura>bah}ah merupakan

BAB IV ANALISIS FATWA MUI NO.04/DSN-MUI/IV/2000 DAN PERATURAN BANK INDONESIA NO.7/46/PBI/2005 TERHADAP IMPLEMENTASI PEMBIAYAAN MODAL KERJA MURA>BAH}AH BIL WAKA>LAH DI PT. BANK MUAMALAT INDONESIA CABANG

BAB IV ANALISIS FATWA MUI NO.04/DSN-MUI/IV/2000 DAN PERATURAN BANK INDONESIA NO.7/46/PBI/2005 TERHADAP IMPLEMENTASI PEMBIAYAAN MODAL KERJA MURA>BAH}AH BIL WAKA>LAH DI PT. BANK MUAMALAT INDONESIA CABANG

BAB IV ANALISIS AKUNTANSI PEMBIAYAAN MUSYARAKAH WAL IJARAH MUNTAHIYA BITTAMLIK DI BMI CABANG PEKALONGAN

BAB IV ANALISIS AKUNTANSI PEMBIAYAAN MUSYARAKAH WAL IJARAH MUNTAHIYA BITTAMLIK DI BMI CABANG PEKALONGAN 4.1 Pengakunan Pembiayaan Musyarakah Wal Ijarah Muntahiya Bittamlik di Bank Muamalat Indonesia Cabang

BAB IV ANALISIS AKUNTANSI PEMBIAYAAN MUSYARAKAH WAL IJARAH MUNTAHIYA BITTAMLIK DI BMI CABANG PEKALONGAN 4.1 Pengakunan Pembiayaan Musyarakah Wal Ijarah Muntahiya Bittamlik di Bank Muamalat Indonesia Cabang

PASAR UANG DAN PASAR MODAL SYARIAH. Elis Mediawati, S.Pd.,S.E.,M.Si.

PASAR UANG DAN PASAR MODAL SYARIAH Elis Mediawati, S.Pd.,S.E.,M.Si. FENOMENA DI INDONESIA Dalam perjalanannya, perkembangan pasar modal syariah di Indonesia telah mengalami kemajuan, sebagai gambaran setidaknya

PASAR UANG DAN PASAR MODAL SYARIAH Elis Mediawati, S.Pd.,S.E.,M.Si. FENOMENA DI INDONESIA Dalam perjalanannya, perkembangan pasar modal syariah di Indonesia telah mengalami kemajuan, sebagai gambaran setidaknya