PRAKTIK KOMPUTER AKUNTANSI LKS NASIONAL DENGAN MYOB ACCOUNTING V18

|

|

|

- Hartanti Hermawan

- 7 tahun lalu

- Tontonan:

Transkripsi

1 ii

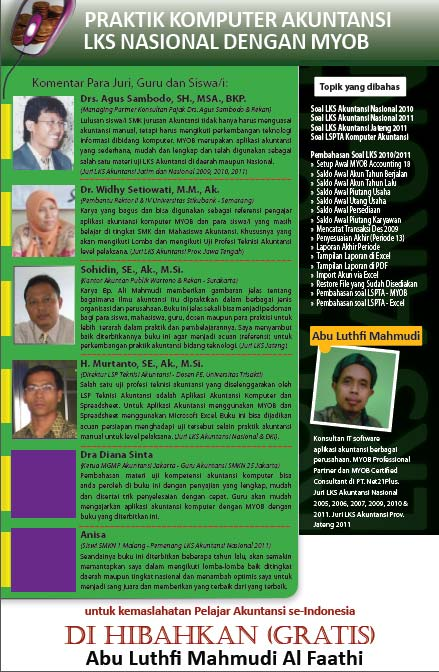

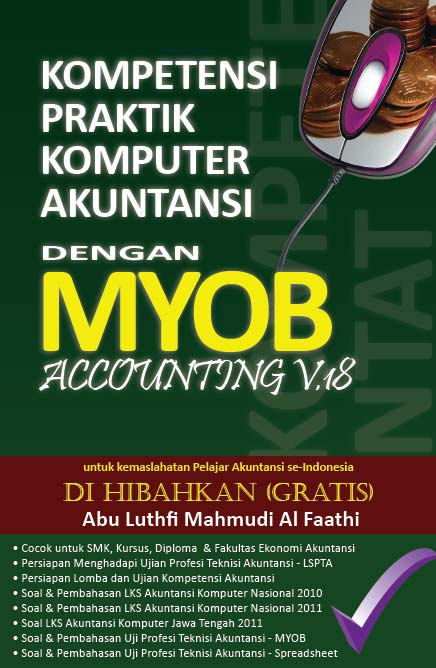

2 Praktik Komputer Akuntansi LKS Nasional dengan MYOB Accounting v18 PRAKTIK KOMPUTER AKUNTANSI LKS NASIONAL DENGAN MYOB ACCOUNTING V18 Oleh : Hak Cipta 2012 pada penulis. Hak Cipta dilindungi Undang-Undang. Silahkan memperbanyak atau memindahkan sebagian atau seluruh isi buku ini dalam bentuk apapun, baik secara elektronis maupun mekanis, termasuk memfotocopy, merekam atau dengan sistem penyimpanan lainnya, tanpa harus meminta izin tertulis dari Penulis dengan syarat tidak untuk di komersilkan. Penerbit : Percetakan : Penulis : Perpustakaan Nasional : Katalog Dalam Terbitan Untuk kemaslahatan pelajar Akuntansi se Indonesia DIHIBAHKAN (GRATIS) iii iv

3 PENGANTAR PENULIS Lomba Kompetensi Siswa Nasional atau yang sering disingkat dengan nama LKS adalah ajang lomba keahlian para adik-adik yang masih duduk di bangku sekolah menengah kejuruan di seluruh Indonesia. Terdiri dari 50 jenis lomba yang diselenggarakan setiap tahunan sesuai dengan bidang keahlian masing-masing. LKS ini di selenggarakan oleh Direktorat Jenderal Pendidikan Menengah. Event pelaksanaan diselenggarakan bergantian disetiap kota-kota provinsi di Indonesia. Setiap bidang lomba diikuti oleh masing-masing satu perwakilan peserta dari setiap provinsi masing-masing. Sebelum wakil provinsi maju ke tingkat nasional, pihak provinsi juga sudah melakukan kualifikasi dengan lomba LKS tingkat provinsi yang diambilkan dari setiap perwakilan Kabupaten/Kota. Untuk daerah-daerah yang memiliki jumlah kabupaten/kota yang banyak, biasanya hanya diwakili oleh satu peserta perwakilan disetiap kota/provinsi. Tapi untuk daerah yang jumlah kabupaten/kota sedikit biasanya setiap kota/kabupaten mengikutsertakan 2 peserta. Hal ini seperti yang terjadi di tingkat Provinsi DKI Jakarta. Sama dengan kualifikasi LKS tingkat Provinsi, di setiap kota/kabupaten juga diadakan kualifikasi lomba disetiap sekolah di wilayah kota/kabupaten setempat. Khusus untuk bidang akuntansi ada beberapa jenis materi yang dilombakan baik yang bersifat teori maupun praktik. Materi yang diujikan/dilombakan : Teori Akuntansi Pencatatan Transaksi ke Jurnal Pengelompokan Jurnal ke Buku Besar (Posting) Penyelesaian Siklus Akuntansi (Laporan Keuangan) Aplikasi Komputer Akuntansi (MYOB Accounting) Presentasi tentang Akuntansi Khusus untuk Aplikasi Komputer Akuntansi, sudah sejak tahun 2000 menggunakan aplikasi MYOB Accounting. Aplikasi MYOB Accounting juga merupakan aplikasi yang diajarkan disemua Sekolah Menengah Kejuruan Bisnis & Manajemen (Akuntansi) di Indonesia sebagai bahan praktikum Lab Komputer Akuntansi. v Hal ini diberikan untuk memberikan keahlian pada para lulusan SMK yang tidak hanya memahami teori dan praktik akuntansi secara manual tetapi juga bisa mengolah transaksi keuangan dengan teknologi aplikasi komputer yang sudah umum dan banyak digunakan di seluruh dunia, tidak hanya di pakai di Indonesia saja. Penulis membahas soal-soal LKS tahun-tahun sebelumnya baik di tingkat nasional dan provinsi dan memberikan penjelasan tentang trik dan tip penyelesaian kasus soal tersebut di Aplikasi Komputer Akuntansi MYOB. Pada kesempatan ini, penulis mengucapkan syukur kehadirat ALLAH SWT yang selalu dan senantiasa memberikan rahmat kesehatan, dan sedikit pengetahuan yang telah diberikan-nya untuk menyelesaikan penulisan buku ini. Penulis juga mengucapkan terima kasih dan penghargaan kepada : Pimpinan dan Staf Penerbit. yang telah berkenan menerbitkan karya perdana penulis ini. Para Juri LKS Akuntansi tingkat Nasional dan Provinsi yang bersedia memberikan komentar dan kritik dalam penerbitan buku ini. Para Guru/Pengajar/Dosen Lab Akuntansi Komputer dan materi Sistem Informasi Manajemen diberbagai SMK/Diploma/STIE/ Universitas yang tidak dapat saya sebutkan satu persatu yang bersedia menggunakan buku ini sebagai bahan praktek dan buku referensi bagi mahasiswa/i nya. Para pembaca yang budiman yang telah bersimpati dan menghargai penulisa dengan memiliki buku ini. Istriku dan Anak-anakku yang kucintai yang rela penulis tinggalkan demi menyelesaikan karya ini. Semua pihak yang telah mendukung dan telah bersimpati atas buku ini. Penulis menyadari buku ini masih perlu penyempurnaan, oleh sebab itu dengan sangat terbuka bila para pembaca yang budiman berkenan memberikan saran dan pandangan-pandangannya demi penyempurnaan karya ini pada edisi berikutnya. Semoga kehadiran buku ini memberikan manfaat bagi para pembaca budiman serta memajukan kehidupan bangsa dan negara Indonesia tercinta. Semoga amalan hibah ini tetap dalam keihklasan, memberikan manfaat bagi para pembaca dan menjadi amalan ikhlas dari penulis dan sebagai pemberat timbangan amal kebaikan bagi penulis di akhirat kelak. Insya Allah. Amin. Jakarta, Muharram 1434 H ali.mahmudi_pati@yahoo.com vi

4 DAFTAR ISI Bab 1 Soal LKS Nasional Komputer Akuntansi Tahun Instruksi Penyelesaian Kasus... 3 Profil Perusahaan... 4 Kebijakan Akuntansi... 6 Nomor Kode Perkiraan... 8 Saldo Perkiraan Penjelasan Neraca Saldo Awal Daftar Aktiva Tetap Bukti Dokumen Bukti Memorial / Penyesuaian Bab 2 Setup Awal MYOB Accounting v Menentukan Periode Pembukuan Membuka Program MYOB Accounting v Membuat File Baru Menyusun Daftar Akun Membuka Menu Daftar Akun Menghapus Akun yang Sudah Ada Mengganti Akun yang Sudah Ada Membuat Daftar Akun Header Membuat Daftar Akun Detail Mengekspor Daftar Akun Menyiapkan Daftar Akun di Ms. Excel Mengimpor Daftar Akun Menentukan Preferensi Sistim MYOB Menyusun Kode Pajak Pertambahan Nilai Menentukan Linked Account dari Menu Setup Menyusun Daftar Rekanan Menyusun Daftar Item Barang/Jasa Membuat Item Baru (Barang Dagang) Membuat Item Baru (Asuransi) Bab 3 Saldo Awal MYOB Accounting v Neraca Saldo Awal Laporan Neraca Awal Periode (Nop 2009) Laporan Laba Rugi Periode (Jan-Nop 2009) Saldo Awal Piutang Usaha Cara Memasukkan Saldo Awal Piutang Laporan Daftar Umur Piutang Saldo Awal Persediaan Barang Dagang Memasukkan Saldo Awal Barang Dagang Laporan Daftar Persediaan Barang Dagang Saldo Awal Utang Usaha Memasukkan Saldo Awal Utang Dagang Laporan Daftar Umur Utang Saldo Awal Piutang Karyawan Membuat Daftar Job untuk Setiap Karyawan Mengisikan Saldo Awal Piutang Karyawan Laporan Daftar Piutang Karyawan Saldo Awal Neraca Tahun Lalu Laporan Neraca Tahun Lalu (Dec 2008) Neraca Perbandingan Tahun Lalu (Dec 2008) Bab 4 Mencatat Transaksi Bulan Desember Dokumen 9001 Pengeluaran Kas/Bank Dokumen 9002 Penerimaan Kas/Bank Dokumen 9003 Penerimaan Kas/Bank Dokumen 9004 Pembelian Kredit Dokumen 9005 Penjualan Kredit Dokumen 9006 Penjualan Kredit Dokumen 9007 Pembayaran Utang Dokumen 9008 Penerimaan Pembayaran Piutang Dokumen 9009 Penerimaan Pembayaran Dokumen 9010 Penjualan Tunai Dokumen 9011 Pembelian Surat Berharga Dokumen 9012 Penjualan Kredit Dokumen 9013 Pembayaran PLN, Telkom Dokumen 9014 Pembayaran Pajak Dokumen 9015 Pinjaman kepada Karyawan Dokumen 9016 Penerimaan Pembayaran Dokumen 9017 Pembayaran Utang Pembelian Dokumen 9018 Penerimaan Pembayaran Dokumen 9019 Penjualan Tunai vii viii

5 Dokumen 9020 Penjualan Tunai Dokumen 9021 Pembayaran Utang PPN Dokumen 9022 Pelunasan Piutang Karyawan Dokumen 9023 Gedung dalam Proses Dokumen 9024 Pembelian Kredit Dokumen 9025 Retur Pembelian Kredit Dokumen 9026 Penerimaan Pembayaran Dokumen 9027 Penjualan Tunai Dokumen 9028 Pencatatan Utang Deviden Dokumen 9029 Penjualan Surat Berharga Dokumen 9030 Penjualan Kredit Dokumen 9031 Retur Penjualan Kredit Dokumen 9032 Penjualan Kredit Dokumen 9033 Penerimaan Pembayaran Dokumen 9034 Penjualan Tunai Dokumen 9035 Penjualan Kredit Dokumen 9036 Penerimaan Dividen Dokumen 9037 Pembayaran Utang Jk. Panjang Dokumen 9038 Pengisian Dana Kas Kecil Bab 5 Penyesuaian Akhir Periode Tiga Belas Bukti Memorial MEMO 1201 Pemakaian Perlengkapan MEMO 1202 Rekonsiliasi Bank MEMO 1203 Piutang Tak Tertagih MEMO 1204 Pengakuan Utang Angsuran PPh MEMO 1205 Pengakuan Biaya Sewa MEMO 1206 Penyusutan Aktiva Tetap MEMO 1207 Gaji dan Upah Terutang MEMO 1208 Listrik dan Air, Telepon Terutang MEMO 1209 Pajak Penghasilan Badan Bab 7 Penyelesaian Singkat LKS Akuntansi Nasional Setup Awal Transaksi yang berbeda dengan soal LKS Laporan Keuangan LKS Bab 8 Soal Lomba Kompetensi Siswa Jawa Tengah Instruksi Penyelesaian Kasua MYOB Profil Perusahaan Kebijakan Akuntansi Nomor/Kode Perkiraan Saldo Perkiraan Bukti Transaksi Desember Bukti Memorial Penyesuaian Desember Penyelesaian Soal LKS Jawa Tengah Akuntansi Bab 9 Soal Uji Kompetensi Akuntansi Komputer LSPTA Soal Aplikasi Akuntansi MYOB Soal Pengolah Angka Spreadsheet Ms. Excel Penyelesaian Uji Kompetensi Akuntansi LSPTA MYOB Penyelesaian Uji Kompetensi Akuntansi LSPTA Excel... Lampiran... Galery Pelaksanaan Lomba LKS Provinsi & Nasional... Index... Bab 6 Soal Lomba Kompetensi Siswa Nasional Instruksi Penyelesaian Kasua MYOB Profil Perusahaan Kebijakan Akuntansi Nomor/Kode Perkiraan Saldo Perkiraan Bukti Transaksi Desember Bukti Memorial Penyesuaian Desember Penyelesaian Soal LKS Nasional Akuntansi ix x

DAFTAR ISI RINGKAS SALING BERBAGI & SITUS DOWNLOAD SILABUS SPEKTRUM 2008 KATA PENGANTAR DAFTAR ISI RINCI BAB 1 PENDAHULUAN 1

DAFTAR ISI RINGKAS SALING BERBAGI & SITUS DOWNLOAD SILABUS SPEKTRUM 2008 KATA PENGANTAR DAFTAR ISI RINGKAS DAFTAR ISI RINCI iii iv v vii viii BAB 1 PENDAHULUAN 1 BAB 2 SETUP DATABASE AWAL 13 BAB 3 ENTRI

DAFTAR ISI RINGKAS SALING BERBAGI & SITUS DOWNLOAD SILABUS SPEKTRUM 2008 KATA PENGANTAR DAFTAR ISI RINGKAS DAFTAR ISI RINCI iii iv v vii viii BAB 1 PENDAHULUAN 1 BAB 2 SETUP DATABASE AWAL 13 BAB 3 ENTRI

STRUKTUR PEMETAAN PROGRAM DIKLAT MASUKAN DU/DI KURIKULUM IMPLEMENTASI SPEKTRUM AKUNTANSI SMK 2009

1 STRUKTUR PEMETAAN PROGRAM DIKLAT KOMPETENSI KEJURUAN STANDAR KOMPETENSI (SK) JAM I II III IV V VI KET 1 Mengelola Dokumen Transaksi 45 2 2 Memproses Dokumen Dana Kas Kecil 45 2 3 Memproses Dokumen Dana

1 STRUKTUR PEMETAAN PROGRAM DIKLAT KOMPETENSI KEJURUAN STANDAR KOMPETENSI (SK) JAM I II III IV V VI KET 1 Mengelola Dokumen Transaksi 45 2 2 Memproses Dokumen Dana Kas Kecil 45 2 3 Memproses Dokumen Dana

Aplikasi Akuntansi Excel.

i Sanksi Pelanggaran Pasal 72 Undang-undang Nomor 19 Tahun 2002 Tentang Hak Cipta 1. Barang siapa dengan sengaja dan tanpa hak melakukan perbuatan sebagaimana dimaksud dalam Pasal 2 Ayat (1) atau Pasal

i Sanksi Pelanggaran Pasal 72 Undang-undang Nomor 19 Tahun 2002 Tentang Hak Cipta 1. Barang siapa dengan sengaja dan tanpa hak melakukan perbuatan sebagaimana dimaksud dalam Pasal 2 Ayat (1) atau Pasal

NASKAH LOMBA KOMPETENSI SISWA (SMK) TINGKAT PROPINSI JAWA TIMUR TAHUN 2014 KISI-KISI MATERI

TINGKAT PROPINSI JAWA TIMUR TAHUN 2014 KISI-KISI MATERI") KISI-KISI MATERI NOMOR SOAL : 1 TUGAS : Praktik Akuntansi Keuangan (waktu 300 menit, bobot 50% dari nilai akhir) METODA PENILAIAN : Penilaian terhadap proses dan hasil kerja. Kompetensi : Mengelola buku

KISI-KISI MATERI NOMOR SOAL : 1 TUGAS : Praktik Akuntansi Keuangan (waktu 300 menit, bobot 50% dari nilai akhir) METODA PENILAIAN : Penilaian terhadap proses dan hasil kerja. Kompetensi : Mengelola buku

: Jl. Danau Mahalona No 25 Bintaro Tangerang Nomor Telepon : Nomor Fax :

DATA PERUSAHAAN Nama Perusahaan Alamat : LPK GRIYA ILMI : Jl. Danau Mahalona No 25 Bintaro Tangerang Nomor Telepon : 021 569 63 765 Nomor Fax : 021 569 63 766 Pemilik & Manager Bidang Usaha : Drs. MF Yusuf,

DATA PERUSAHAAN Nama Perusahaan Alamat : LPK GRIYA ILMI : Jl. Danau Mahalona No 25 Bintaro Tangerang Nomor Telepon : 021 569 63 765 Nomor Fax : 021 569 63 766 Pemilik & Manager Bidang Usaha : Drs. MF Yusuf,

Penyesuaian Perusahaan Jasa

Penyesuaian Perusahaan Jasa Daftar saldo atau neraca saldo perlu disesuaikan agar mencerminkan keadaan yang sebenarnya. Jurnal penyesuaian dibuat untuk memisahkan antara biaya yang sudah menjadi beban

Penyesuaian Perusahaan Jasa Daftar saldo atau neraca saldo perlu disesuaikan agar mencerminkan keadaan yang sebenarnya. Jurnal penyesuaian dibuat untuk memisahkan antara biaya yang sudah menjadi beban

KANTOR PUSAT ( Head Office ) KANTOR CABANG ( Branch Office )

KANTOR CABANG ( Branch Office )") AKUNTANSI KANTOR PUSAT ( Head Office ) Dan KANTOR CABANG ( Branch Office ) Materi: Irsan Lubis, SE.Ak; Kampus LPMB/STEI Ciledug 1 Kantor Pusat dan Cabang merupakan satu kesatuan perusahaan. Fungsi Cabang

AKUNTANSI KANTOR PUSAT ( Head Office ) Dan KANTOR CABANG ( Branch Office ) Materi: Irsan Lubis, SE.Ak; Kampus LPMB/STEI Ciledug 1 Kantor Pusat dan Cabang merupakan satu kesatuan perusahaan. Fungsi Cabang

SOAL PRAKTEK KOMPUTER AKUNTANSI dengan MYOB ACCOUNTING V.18 STUDI KASUS PERUSAHAAN MANUFAKTUR

SOAL PRAKTEK KOMPUTER AKUNTANSI dengan MYOB ACCOUNTING V.18 STUDI KASUS PERUSAHAAN MANUFAKTUR TAHUN 2015 Myob Accounting Perusahaan Manufaktur 2 SOAL A. IDENTITAS PERUSAHAAN Nama Perusahaan : Pabrik Tempe

SOAL PRAKTEK KOMPUTER AKUNTANSI dengan MYOB ACCOUNTING V.18 STUDI KASUS PERUSAHAAN MANUFAKTUR TAHUN 2015 Myob Accounting Perusahaan Manufaktur 2 SOAL A. IDENTITAS PERUSAHAAN Nama Perusahaan : Pabrik Tempe

Laporan Keuangan. Laporan Laba/ Rugi. Laporan Perubahan Modal. Neraca. Laporan Arus Kas

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

BUKTI TRANSAKSI & ENTRI DATA

BUKTI TRANSAKSI & ENTRI DATA Hal. 1 KEGIATAN BELAJAR 3 Apa yang anda akan pelajari dalam kegiatan belajar 3 ini? Memahami tugas seorang staf keuangan/kasir di Perusahaan 1 Memahami prosedur keuangan yang

BUKTI TRANSAKSI & ENTRI DATA Hal. 1 KEGIATAN BELAJAR 3 Apa yang anda akan pelajari dalam kegiatan belajar 3 ini? Memahami tugas seorang staf keuangan/kasir di Perusahaan 1 Memahami prosedur keuangan yang

Kunci Jawaban Siklus Akuntansi_LKS Akuntansi Kota Tangerang Tahun 2014

No. Akun Kunci Jawaban Siklus Akuntansi_LKS Akuntansi Kota Tangerang Tahun 2014 Nama Akun PT. STAPI MOTOR NERACA LAJUR (SETELAH PAJAK) 31 December 2013 Daftar Saldo Ayat Jurnal Penyesuaian Daftar Saldo

No. Akun Kunci Jawaban Siklus Akuntansi_LKS Akuntansi Kota Tangerang Tahun 2014 Nama Akun PT. STAPI MOTOR NERACA LAJUR (SETELAH PAJAK) 31 December 2013 Daftar Saldo Ayat Jurnal Penyesuaian Daftar Saldo

LOMBA KOMPETENSI SISWA (LKS) TINGKAT PROPINSI JAWA TIMUR TAHUN 2016 BIDANG LOMBA : AKUNTANSI

TINGKAT PROPINSI JAWA TIMUR TAHUN 2016 BIDANG LOMBA : AKUNTANSI") LOMBA KOMPETENSI SISWA (LKS) BIDANG LOMBA : AKUNTANSI JADWAL LOMBA : HARI/TANGGAL WAKTU KETERANGAN Jum at, 4 Nov 2016 08.00-17.00 Penyerahan Alat Lomba : 1. Laptop 2. Printer 3. Flashdisk 1 buah 07.30-12.30

LOMBA KOMPETENSI SISWA (LKS) BIDANG LOMBA : AKUNTANSI JADWAL LOMBA : HARI/TANGGAL WAKTU KETERANGAN Jum at, 4 Nov 2016 08.00-17.00 Penyerahan Alat Lomba : 1. Laptop 2. Printer 3. Flashdisk 1 buah 07.30-12.30

BAB IV HASIL PENELITIAN DAN ANALISIS

BAB IV HASIL PENELITIAN DAN ANALISIS 4.1. MENU UTAMA Gambar 4.1 Gambar tersebut merupakan menu awal pada saat membuka program. Di menu utama terdapat pilihan menu antara lain: 1. Master: terdiri dari Data

BAB IV HASIL PENELITIAN DAN ANALISIS 4.1. MENU UTAMA Gambar 4.1 Gambar tersebut merupakan menu awal pada saat membuka program. Di menu utama terdapat pilihan menu antara lain: 1. Master: terdiri dari Data

SOAL DASAR-DASAR AKUNTANSI

SOAL DASAR-DASAR AKUNTANSI 1. Mengapa transaksi-transaksi harus dicatat di dalam jurnal? A. Untuk memastikan bahwa seluruh transaksi telah dipindahkan ke dalam Buku Besar. B. Untuk memastikan bahwa jumlah

SOAL DASAR-DASAR AKUNTANSI 1. Mengapa transaksi-transaksi harus dicatat di dalam jurnal? A. Untuk memastikan bahwa seluruh transaksi telah dipindahkan ke dalam Buku Besar. B. Untuk memastikan bahwa jumlah

SIKLUS AKUNTANSI PERUSAHAAN JASA

SIKLUS AKUNTANSI PERUSAHAAN JASA Siklus Akuntansi Transaksi Bukti Transaksi Jurnal Buku Besar Laporan Keuangan Posting Salah satu aktivitas di dalam siklus akuntansi yang cukup menyita waktu dan tenaga

SIKLUS AKUNTANSI PERUSAHAAN JASA Siklus Akuntansi Transaksi Bukti Transaksi Jurnal Buku Besar Laporan Keuangan Posting Salah satu aktivitas di dalam siklus akuntansi yang cukup menyita waktu dan tenaga

GRAHA ILMU Candi Gebang Permai Blok R/6 Yogyakarta Telp. : ; Fax. :

AKUNTANSI DAN APLIKASINYA PADA MYOB ACCOUNTING Oleh : Sugiri Eni Munarsih Edisi Pertama Cetakan Pertama, 2008 Hak Cipta 2008 pada penulis, Hak Cipta dilindungi undang-undang. Dilarang memperbanyak atau

AKUNTANSI DAN APLIKASINYA PADA MYOB ACCOUNTING Oleh : Sugiri Eni Munarsih Edisi Pertama Cetakan Pertama, 2008 Hak Cipta 2008 pada penulis, Hak Cipta dilindungi undang-undang. Dilarang memperbanyak atau

DASAR KOMPETENSI KEJURUAN DAN KOMPETENSI KEJURUAN SEKOLAH MENENGAH KEJURUAN

DASAR KOMPETENSI KEJURUAN DAN KOMPETENSI KEJURUAN SEKOLAH MENENGAH KEJURUAN BIDANG KEAHLIAN : BISNIS DAN MANAJEMEN PROGRAM STUDI KEAHLIAN : KEUANGAN KOMPETENSI KEAHLIAN : 1. AKUNTANSI (119) 2. PERBANKAN

DASAR KOMPETENSI KEJURUAN DAN KOMPETENSI KEJURUAN SEKOLAH MENENGAH KEJURUAN BIDANG KEAHLIAN : BISNIS DAN MANAJEMEN PROGRAM STUDI KEAHLIAN : KEUANGAN KOMPETENSI KEAHLIAN : 1. AKUNTANSI (119) 2. PERBANKAN

PERSAMAAN DASAR AKUNTANSI

PERSAMAAN DASAR AKUNTANSI PERSAMAAN DASAR AKUNTANSI Pencatatan transaksi usaha yang terjadi dalam perusahaan dilakukan berdasarkan konsep persamaan akuntansi (accounting equation). Persamaan akuntansi

PERSAMAAN DASAR AKUNTANSI PERSAMAAN DASAR AKUNTANSI Pencatatan transaksi usaha yang terjadi dalam perusahaan dilakukan berdasarkan konsep persamaan akuntansi (accounting equation). Persamaan akuntansi

PERSAMAAN DASAR AKUNTANSI

PERSAMAAN DASAR AKUNTANSI Pencatatan transaksi usaha yang terjadi dalam perusahaan dilakukan berdasarkan konsep persamaan akuntansi (accounting equation). Persamaan akuntansi merupakan catatan tentang

PERSAMAAN DASAR AKUNTANSI Pencatatan transaksi usaha yang terjadi dalam perusahaan dilakukan berdasarkan konsep persamaan akuntansi (accounting equation). Persamaan akuntansi merupakan catatan tentang

MYOB ACCOUNTING. Sekilas tentang MYOB Accounting

MYOB Accounting Sekilas tentang MYOB Accounting MYOB ACCOUNTING MYOB (Mine Your Own Bisnisses) Accounting adalah sebuah software akuntansi yang diperuntukkan bagi usaha kecil menengah (UKM) yang dibuat

MYOB Accounting Sekilas tentang MYOB Accounting MYOB ACCOUNTING MYOB (Mine Your Own Bisnisses) Accounting adalah sebuah software akuntansi yang diperuntukkan bagi usaha kecil menengah (UKM) yang dibuat

Irsan Lubis, SE.Ak,BKP

Irsan Lubis, SE.Ak,BKP 0818 06375490 TUJUAN Menyelesaikan kasus praktik akuntansi dengan menggunakan Accurate Accounting Software MK. Praktik Kerja Akuntansi MK. Praktik Komputer Akuntansi Tahap Pekerjaaan

Irsan Lubis, SE.Ak,BKP 0818 06375490 TUJUAN Menyelesaikan kasus praktik akuntansi dengan menggunakan Accurate Accounting Software MK. Praktik Kerja Akuntansi MK. Praktik Komputer Akuntansi Tahap Pekerjaaan

Praktikum Pengantar Akuntansi

Modul ke: 02Fakultas Ferry EKONOMI DAN BISNIS Praktikum Pengantar Akuntansi Mencatat dari bukti transaksi ke buku jurnal khusus Hendro Basuki, SE.,MSi.,Ak.,CA. Program Studi MANAJEMEN Abstract Mencatat

Modul ke: 02Fakultas Ferry EKONOMI DAN BISNIS Praktikum Pengantar Akuntansi Mencatat dari bukti transaksi ke buku jurnal khusus Hendro Basuki, SE.,MSi.,Ak.,CA. Program Studi MANAJEMEN Abstract Mencatat

Siklus Akuntansi Jasa-Gitosmangi

Siklus Akuntansi JasaGitosmangi E. JURNAL PENYESUAIAN Jurnal penyesuaian dibuat pada akhir periode akuntansi setelah penyusunan Neraca Saldo dan sebelum penyusunan kertas kerja (worksheet). Jurnal penyesuaian

Siklus Akuntansi JasaGitosmangi E. JURNAL PENYESUAIAN Jurnal penyesuaian dibuat pada akhir periode akuntansi setelah penyusunan Neraca Saldo dan sebelum penyusunan kertas kerja (worksheet). Jurnal penyesuaian

LOMBA KOMPETENSI SISWA (LKS) TINGKAT PROPINSI JAWA TIMUR TAHUN 2014 DI BOJONEGORO BIDANG LOMBA : AKUNTANSI

TINGKAT PROPINSI JAWA TIMUR TAHUN 2014 DI BOJONEGORO BIDANG LOMBA : AKUNTANSI") LOMBA KOMPETENSI SISWA (LKS) DI BOJONEGORO BIDANG LOMBA : AKUNTANSI JADWAL LOMBA : HARI/TANGGAL WAKTU KETERANGAN Selasa, 14 Oktober 2014 09.00 - selesai Tehnical meeting Minggu,26 Okt 2014 08.00 14.00

LOMBA KOMPETENSI SISWA (LKS) DI BOJONEGORO BIDANG LOMBA : AKUNTANSI JADWAL LOMBA : HARI/TANGGAL WAKTU KETERANGAN Selasa, 14 Oktober 2014 09.00 - selesai Tehnical meeting Minggu,26 Okt 2014 08.00 14.00

April 1 Setoran modal saham 150, , April 1 Setoran modal wayan 150, ,000

Tahun, wayan mendirikan perusahaan jasa berbentuk perseroan terbatas (PT). Perusahaan yg bergerak dibidang jasa perawatan dan perbaikan berbagai peralatan elektronik ini diberi nama PT. Sukses. Perusaahan

Tahun, wayan mendirikan perusahaan jasa berbentuk perseroan terbatas (PT). Perusahaan yg bergerak dibidang jasa perawatan dan perbaikan berbagai peralatan elektronik ini diberi nama PT. Sukses. Perusaahan

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER 31 MEI 2013

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER MEI 2013 Nomor Akun Nama Akun Saldo Debit Kredit 100 Kas Rp 4.800.000,00 120 Piutang usaha Rp 600.000,00 130 Perlengkapan Rp 1.000.000,00 170 Kendaraan Rp 15.000.000,00

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER MEI 2013 Nomor Akun Nama Akun Saldo Debit Kredit 100 Kas Rp 4.800.000,00 120 Piutang usaha Rp 600.000,00 130 Perlengkapan Rp 1.000.000,00 170 Kendaraan Rp 15.000.000,00

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER 31 MEI 2013

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER MEI 2013 Nomor Akun Nama Akun Saldo Debit Kredit 100 Kas Rp 4.800.000,00 120 Piutang usaha Rp 600.000,00 130 Perlengkapan Rp 1.000.000,00 170 Kendaraan Rp 15.000.000,00

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER MEI 2013 Nomor Akun Nama Akun Saldo Debit Kredit 100 Kas Rp 4.800.000,00 120 Piutang usaha Rp 600.000,00 130 Perlengkapan Rp 1.000.000,00 170 Kendaraan Rp 15.000.000,00

Perusahaan Dagang PROSEDUR BEKERJA DENGAN MYOB 15

I. Membuat Data Baru Perusahaan II. Entri Data Transaksi III. Pelaporan Keuangan I. Membuat Data Baru Perusahaan Nama perusahaan dan Periode Akuntansi Bagan Akun Buat di Program Excel & Simpan sebagai

I. Membuat Data Baru Perusahaan II. Entri Data Transaksi III. Pelaporan Keuangan I. Membuat Data Baru Perusahaan Nama perusahaan dan Periode Akuntansi Bagan Akun Buat di Program Excel & Simpan sebagai

LAPORAN KEUANGAN. Diisi sesuai periode aktif (awal periode) Print Date To

Print Date To") Materi 7 LAPORAN KEUANGAN PEMBUATAN LAPORAN NERACA SALDO (TRIAL BALANCE) Dengan cara memilih menu Reports/General Ledger/Trial Balance, dan kemudian akan tampil sebagai berikut : Trial Balance Print account

Materi 7 LAPORAN KEUANGAN PEMBUATAN LAPORAN NERACA SALDO (TRIAL BALANCE) Dengan cara memilih menu Reports/General Ledger/Trial Balance, dan kemudian akan tampil sebagai berikut : Trial Balance Print account

SOAL KASUS & PENYELESAIAN Hal. 1

SOAL KASUS & PENYELESAIAN Hal. 1 2 Copyright @ IRSAN LUBIS 1 SOAL KASUS & PENYELESAIAN Hal. 2 DATA PERUSAHAAN Nama : PT FADALI FURNITUR NPWP : 1.251.347.9.071.000 Alamat : ITC Cipulir Mas Lantai 1 Blok

SOAL KASUS & PENYELESAIAN Hal. 1 2 Copyright @ IRSAN LUBIS 1 SOAL KASUS & PENYELESAIAN Hal. 2 DATA PERUSAHAAN Nama : PT FADALI FURNITUR NPWP : 1.251.347.9.071.000 Alamat : ITC Cipulir Mas Lantai 1 Blok

Akuntansi untuk Perusahaan Jasa dan Dagang/Sigit Hermawan;

Akuntansi Untuk Perusahaan Jasa dan Dagang Oleh : Sigit Hermawan Masyhad Edisi Pertama Cetakan Pertama, 2006 Hak Cipta 2006 pada penulis, Hak Cipta dilindungi undang-undang. Dilarang memperbanyak atau

Akuntansi Untuk Perusahaan Jasa dan Dagang Oleh : Sigit Hermawan Masyhad Edisi Pertama Cetakan Pertama, 2006 Hak Cipta 2006 pada penulis, Hak Cipta dilindungi undang-undang. Dilarang memperbanyak atau

STANDAR KOMPETENSI LULUSAN AKUNTANSI

STANDAR KOMPETENSI LULUSAN AKUNTANSI DIREKTORAT PEMBINAAN KURSUS DAN PELATIHAN DIREKTORAT JENDERAL PENDIDIKAN ANAK USIA DINI, NONFORMAL DAN INFORMAL KEMENTERIAN PENDIDIKAN NASIONAL 2011 A. Latar Belakang

STANDAR KOMPETENSI LULUSAN AKUNTANSI DIREKTORAT PEMBINAAN KURSUS DAN PELATIHAN DIREKTORAT JENDERAL PENDIDIKAN ANAK USIA DINI, NONFORMAL DAN INFORMAL KEMENTERIAN PENDIDIKAN NASIONAL 2011 A. Latar Belakang

BAB 3 NERACA SALDO. A. Pengertian dan Kegunaan Neraca Saldo Perusahaan Dagang

BAB 3 NERACA SALDO A. Pengertian dan Kegunaan Neraca Saldo Perusahaan Dagang Neraca saldo adalah daftar kumpulan saldo-saldo akunakun yang ada di buku besar Neraca saldo berguna untuk meringkas akun-akun

BAB 3 NERACA SALDO A. Pengertian dan Kegunaan Neraca Saldo Perusahaan Dagang Neraca saldo adalah daftar kumpulan saldo-saldo akunakun yang ada di buku besar Neraca saldo berguna untuk meringkas akun-akun

Nama Akun: Kas No. Akun: 111

Kompetensi Dasar 5.6 Membuat ikhtisar siklus tansi perusahaan jasa 1. Menyusun neraca saldo berdasarkan saldo dalam buku besar. Neraca saldo adalah suatu dokumen yang berisi saldo-saldo buku besar. Tujuan

Kompetensi Dasar 5.6 Membuat ikhtisar siklus tansi perusahaan jasa 1. Menyusun neraca saldo berdasarkan saldo dalam buku besar. Neraca saldo adalah suatu dokumen yang berisi saldo-saldo buku besar. Tujuan

BAB IV HASIL DAN PEMBAHASAN

BAB IV HASIL DAN PEMBAHASAN IV.1. Tampilan Hasil Pada bab ini akan dijelaskan tampilan hasil dari aplikasi yang telah dibuat, yang digunakan untuk memperjelas tentang tampilan-tampilan yang ada pada Sistem

BAB IV HASIL DAN PEMBAHASAN IV.1. Tampilan Hasil Pada bab ini akan dijelaskan tampilan hasil dari aplikasi yang telah dibuat, yang digunakan untuk memperjelas tentang tampilan-tampilan yang ada pada Sistem

Fokus utama dari pelaporan keuangan adalah laba. Informasi laba merupakan indikator utk menilai kemampuan perusahaan dlm menghasilkan kas di masa

Fokus utama dari pelaporan keuangan adalah laba. Informasi laba merupakan indikator utk menilai kemampuan perusahaan dlm menghasilkan kas di masa yang akan datang. Ukuran laba (net income) tdk memberikan

Fokus utama dari pelaporan keuangan adalah laba. Informasi laba merupakan indikator utk menilai kemampuan perusahaan dlm menghasilkan kas di masa yang akan datang. Ukuran laba (net income) tdk memberikan

JURNAL PENYESUAIAN PERUSAHAAN JASA

JURNAL PENYESUAIAN PERUSAHAAN JASA Pengertian Tujuan Fungsi Pencatatan Jurnal Penyesuain Jurnal penyesuaian adalah jurnal yang dibuat pada akhir periode untuk menyesuaikan saldo-saldo perkiraan (akun)

JURNAL PENYESUAIAN PERUSAHAAN JASA Pengertian Tujuan Fungsi Pencatatan Jurnal Penyesuain Jurnal penyesuaian adalah jurnal yang dibuat pada akhir periode untuk menyesuaikan saldo-saldo perkiraan (akun)

Perpajakan 1. UAS Semester Genap 2014/2015

MOJAKOE MOdul JAwaban KOEliah Perpajakan 1 UAS Semester Genap 2014/2015 t@spafebui fspa FEB UI Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEB UI. Official Partners: Dilarang memperbanyak MOJAKOE

MOJAKOE MOdul JAwaban KOEliah Perpajakan 1 UAS Semester Genap 2014/2015 t@spafebui fspa FEB UI Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEB UI. Official Partners: Dilarang memperbanyak MOJAKOE

KUESIONER/ DAFTAR PERTANYAAN WAWANCARA. 1. Apakah nama UKM yang Bapak/Ibu dirikan? 4. Tahun berapa UKM ini didirikan?

LAMPIRAN 1 KUESIONER/ DAFTAR PERTANYAAN WAWANCARA I. Daftar pertanyaan Profil UKM 1. Apakah nama UKM yang Bapak/Ibu dirikan? 2. Siapa nama pendiri UKM ini? 3. Apa visi dan misi dari UKM ini? 4. Tahun berapa

LAMPIRAN 1 KUESIONER/ DAFTAR PERTANYAAN WAWANCARA I. Daftar pertanyaan Profil UKM 1. Apakah nama UKM yang Bapak/Ibu dirikan? 2. Siapa nama pendiri UKM ini? 3. Apa visi dan misi dari UKM ini? 4. Tahun berapa

PERTEMUAN KE-5 LAPORAN KEUANGAN UMKM

PERTEMUAN KE-5 LAPORAN KEUANGAN UMKM Endra Murti Sagoro 1 TUJUAN PEMBELAJARAN 1. Mahasiswa dapat memahami dan mengerjakan laporan laba rugi. 2. Mahasiswa dapat memahami dan mengerjakan laporan perubahan

PERTEMUAN KE-5 LAPORAN KEUANGAN UMKM Endra Murti Sagoro 1 TUJUAN PEMBELAJARAN 1. Mahasiswa dapat memahami dan mengerjakan laporan laba rugi. 2. Mahasiswa dapat memahami dan mengerjakan laporan perubahan

Tujuan Pembelajaran. Uraian Materi PROSEDUR DATA BARU. PDF created with pdffactory Pro trial version KEGIATAN BELAJAR 2

Hal. 1 KEGIATAN BELAJAR 2 Tujuan Pembelajaran Setelah mempelajari kegiatan belajar 2, siswa diharapkan : Dapat menjelaskan cara membuat data baru perusahaan jasa dengan menggunakan MYOB accounting versi

Hal. 1 KEGIATAN BELAJAR 2 Tujuan Pembelajaran Setelah mempelajari kegiatan belajar 2, siswa diharapkan : Dapat menjelaskan cara membuat data baru perusahaan jasa dengan menggunakan MYOB accounting versi

Biro Jasa SATRIA selama bulan Januari melakukan transaksi sebagai berikut: 2 Jan Dibayar sewa ruko untuk usaha sebesar Rp ,00 selama 2 bulan

Biro Jasa SATRIA selama bulan Januari melakukan transaksi sebagai berikut: 1 Jan Pemilik menyerahkan uang tunai Rp500.000,00 dan peralatan senilai Rp750.000,00 sebagai modal awal 2 Jan Dibayar sewa ruko

Biro Jasa SATRIA selama bulan Januari melakukan transaksi sebagai berikut: 1 Jan Pemilik menyerahkan uang tunai Rp500.000,00 dan peralatan senilai Rp750.000,00 sebagai modal awal 2 Jan Dibayar sewa ruko

Siklus Akuntansi. Transaksi Bukti. Pencatatan dalam Buku Harian (Jurnal) Pencatatan ke Buku Besar. Neraca Lajur & Jurnal Penyesuaian.

Pencatatan ke Buku Besar. Neraca Lajur & Jurnal Penyesuaian.") PENYESUAIAN Siklus Akuntansi Transaksi Bukti Pencatatan dalam Buku Harian (Jurnal) Pencatatan ke Buku Besar Neraca Lajur & Jurnal Penyesuaian Jurnal Penutup Neraca Saldo setelah penutupan Laporan Keuangan

PENYESUAIAN Siklus Akuntansi Transaksi Bukti Pencatatan dalam Buku Harian (Jurnal) Pencatatan ke Buku Besar Neraca Lajur & Jurnal Penyesuaian Jurnal Penutup Neraca Saldo setelah penutupan Laporan Keuangan

PENYESUAIAN PEMBUKUAN. Oleh Ruly Wiliandri, SE., MM

PENYESUAIAN PEMBUKUAN Oleh Ruly Wiliandri, SE., MM Tujuan pembuatan neraca saldo adalah untuk mempersiapkan penyusunan laporan keuangan. Namun, karena data yang tercantum dalam neraca saldo masih memerlukan

PENYESUAIAN PEMBUKUAN Oleh Ruly Wiliandri, SE., MM Tujuan pembuatan neraca saldo adalah untuk mempersiapkan penyusunan laporan keuangan. Namun, karena data yang tercantum dalam neraca saldo masih memerlukan

Kompetensi Dasar 5.2 Menafsirkan persamaan akuntansi

Kompetensi Dasar 5.2 Menafsirkan persamaan akuntansi 1. Pengertian dan klasifikasi akun (rekening). Akun merupakan suatu formulir yang digunakan untuk mencatat pengaruh perubahan nilai (penambahan atau

Kompetensi Dasar 5.2 Menafsirkan persamaan akuntansi 1. Pengertian dan klasifikasi akun (rekening). Akun merupakan suatu formulir yang digunakan untuk mencatat pengaruh perubahan nilai (penambahan atau

AKUNTANSI KEWAJIBAN LANCAR DAN PENGGAJIAN

AKUNTANSI KEWAJIBAN LANCAR DAN PENGGAJIAN Kewajiban adalah salah satu elemen dalam persamaan akuntansi Beberapa jenis kewajiban telah kita kenal pada industri jasa maupun industri dagang yang telah kita

AKUNTANSI KEWAJIBAN LANCAR DAN PENGGAJIAN Kewajiban adalah salah satu elemen dalam persamaan akuntansi Beberapa jenis kewajiban telah kita kenal pada industri jasa maupun industri dagang yang telah kita

LAPORAN KEUANGAN KONSOLIDASI PT INDO EVERGREEN. UNTUK TAHUN YANG BERAKHIR 31 DESEMBER 2011 dan 2010

LAPORAN KEUANGAN KONSOLIDASI PT INDO EVERGREEN UNTUK TAHUN YANG BERAKHIR 31 DESEMBER dan DAFTAR ISI Halaman LAPORAN KEUANGAN KONSOLIDASI Laporan Posisi Keuangan... 1. Laporan Laba Rugi Komprehensif...

LAPORAN KEUANGAN KONSOLIDASI PT INDO EVERGREEN UNTUK TAHUN YANG BERAKHIR 31 DESEMBER dan DAFTAR ISI Halaman LAPORAN KEUANGAN KONSOLIDASI Laporan Posisi Keuangan... 1. Laporan Laba Rugi Komprehensif...

Ill. SIKLUS AKUNTANSI

Ill. SIKLUS AKUNTANSI Akuntansi selalu akan melaporkan posisi keuangan dengan menunjukkan aktiva sebagai sumber ekonomi dengan pasiva atau asal pendanaan aktiva tersebut. Hubungan fungsional ini juga digunakan

Ill. SIKLUS AKUNTANSI Akuntansi selalu akan melaporkan posisi keuangan dengan menunjukkan aktiva sebagai sumber ekonomi dengan pasiva atau asal pendanaan aktiva tersebut. Hubungan fungsional ini juga digunakan

KUMPULAN SOAL KASUS & PENYELESAIAN Hal. 1

KUMPULAN SOAL KASUS & PENYELESAIAN Hal. 1 4 KUMPULAN SOAL KASUS & PENYELESAIAN Hal. 2 A. Identitas Perusahaan Dan Usaha Pokok Nama Perusahaan : PT. BHAKTI PATRA MANDIRI Alamat : Jl Iskandarsyah Raya no

KUMPULAN SOAL KASUS & PENYELESAIAN Hal. 1 4 KUMPULAN SOAL KASUS & PENYELESAIAN Hal. 2 A. Identitas Perusahaan Dan Usaha Pokok Nama Perusahaan : PT. BHAKTI PATRA MANDIRI Alamat : Jl Iskandarsyah Raya no

MENGENAL MYOB ACCOUNTING 1. SEKILAS TENTANG MYOB ACCOUNTING

MENGENAL MYOB ACCOUNTING 1. SEKILAS TENTANG MYOB ACCOUNTING MYOB (Mind Your Own Business) ACCOUNTING merupakan software olah data akuntansi secara terpadu (integrated software), yaitu proses pencatatan

MENGENAL MYOB ACCOUNTING 1. SEKILAS TENTANG MYOB ACCOUNTING MYOB (Mind Your Own Business) ACCOUNTING merupakan software olah data akuntansi secara terpadu (integrated software), yaitu proses pencatatan

Standar Kompetensi : Memahami penyusunan siklus akuntansi perusahaan jasa. Kompetensi Dasar : Kemampuan menerapkan tahap siklus akuntansi perusahaan

Standar Kompetensi : Memahami penyusunan siklus akuntansi perusahaan jasa. Kompetensi Dasar : Kemampuan menerapkan tahap siklus akuntansi perusahaan jasa. Indikator : Merumaskan kembali perusahaan jasa,

Standar Kompetensi : Memahami penyusunan siklus akuntansi perusahaan jasa. Kompetensi Dasar : Kemampuan menerapkan tahap siklus akuntansi perusahaan jasa. Indikator : Merumaskan kembali perusahaan jasa,

Kompetensi Dasar 5.7 Menyusun laporan keuangan perusahaan jasa

Kompetensi Dasar 5.7 Menyusun laporan keuangan perusahaan jasa Laporan Keuangan Tujuan utama dari siklus akuntansi suatu perusahaan, yaitu untuk menyusun laporan keuangan. Laporan keuangan adalah laporan

Kompetensi Dasar 5.7 Menyusun laporan keuangan perusahaan jasa Laporan Keuangan Tujuan utama dari siklus akuntansi suatu perusahaan, yaitu untuk menyusun laporan keuangan. Laporan keuangan adalah laporan

UJIAN NASIONAL Tahun Pelajaran 2011/2012 SOAL TEORI KEJURUAN

DOKUMEN NEGARA UJIAN NASIONAL Tahun Pelajaran 2011/2012 SOAL TEORI KEJURUAN Satuan Pendidikan : Sekolah Menengah Kejuruan (SMK) Kompetensi Keahlian : Akuntansi Kode Soal : 6018 Alokasi Waktu : 120 menit

DOKUMEN NEGARA UJIAN NASIONAL Tahun Pelajaran 2011/2012 SOAL TEORI KEJURUAN Satuan Pendidikan : Sekolah Menengah Kejuruan (SMK) Kompetensi Keahlian : Akuntansi Kode Soal : 6018 Alokasi Waktu : 120 menit

UJIAN NASIONAL Tahun Pelajaran 2011/2012 SOAL TEORI KEJURUAN

DOKUMEN NEGARA UJIAN NASIONAL Tahun Pelajaran 2011/2012 SOAL TEORI KEJURUAN Satuan Pendidikan : Sekolah Menengah Kejuruan (SMK) Kompetensi Keahlian : Akuntansi Kode Soal : 6018 Alokasi Waktu : 120 menit

DOKUMEN NEGARA UJIAN NASIONAL Tahun Pelajaran 2011/2012 SOAL TEORI KEJURUAN Satuan Pendidikan : Sekolah Menengah Kejuruan (SMK) Kompetensi Keahlian : Akuntansi Kode Soal : 6018 Alokasi Waktu : 120 menit

BUKTI KAS KELUAR BUKTI KAS MASUK

BKK No. : 01/BKK Tanggal : 01 December 2009 BUKTI KAS KELUAR Dibayarkan kepada : Bagian Gaji dan Upah Jumlah Dibayar : Dua puluh tiga juta seratus dua puluh lima ribu rupiah : Pembayaran gaji karyawan

BKK No. : 01/BKK Tanggal : 01 December 2009 BUKTI KAS KELUAR Dibayarkan kepada : Bagian Gaji dan Upah Jumlah Dibayar : Dua puluh tiga juta seratus dua puluh lima ribu rupiah : Pembayaran gaji karyawan

Contoh Laporan Keuangan Perusahaan Jasa

Contoh Laporan Keuangan Perusahaan Jasa Perusahaan Jasa Perusahaan Jasa (Service Company) merupakan perusahaan yang bergerak dalam bidang penjualan jasa keahlian. Contoh perusahaan jasa seperti kantor

Contoh Laporan Keuangan Perusahaan Jasa Perusahaan Jasa Perusahaan Jasa (Service Company) merupakan perusahaan yang bergerak dalam bidang penjualan jasa keahlian. Contoh perusahaan jasa seperti kantor

Pencatatan Akuntansi. Bawah ke atas

Pencatatan Akuntansi Bawah ke atas Transaksi Buku Besar Transaksi dianaliis efeknya Analisis persamaan dasar Analisis debit-kredit Jurnal Buku besar Analisis setiap transaksi Mencatat ke dalam jurnal Posting

Pencatatan Akuntansi Bawah ke atas Transaksi Buku Besar Transaksi dianaliis efeknya Analisis persamaan dasar Analisis debit-kredit Jurnal Buku besar Analisis setiap transaksi Mencatat ke dalam jurnal Posting

ASSETS = LIABILITIES + EQUITY

PERSAMAAN DASAR AKUNTANSI (ACCOUNTING EQUATION ) Bentuk Persamaan Dasar Akuntansi Setiap perusahaan pasti memiliki harta (aktiva/asset), yang terdiri dari harta bergerak dan tidak bergerak, harta berwujud

PERSAMAAN DASAR AKUNTANSI (ACCOUNTING EQUATION ) Bentuk Persamaan Dasar Akuntansi Setiap perusahaan pasti memiliki harta (aktiva/asset), yang terdiri dari harta bergerak dan tidak bergerak, harta berwujud

ANALISIS TRANSAKSI DAN PENCATATAN AKUNTANSI UMKM* Oleh: Endra Murti Sagoro

1 ANALISIS TRANSAKSI DAN PENCATATAN AKUNTANSI UMKM* Oleh: Endra Murti Sagoro endra_ms@uny.ac.id *Makalah ini disampaikan dalam program Pengabdian Kepada Masyarakat Pelatihan Akuntansi UMKM bagi UMKM Dekranas

1 ANALISIS TRANSAKSI DAN PENCATATAN AKUNTANSI UMKM* Oleh: Endra Murti Sagoro endra_ms@uny.ac.id *Makalah ini disampaikan dalam program Pengabdian Kepada Masyarakat Pelatihan Akuntansi UMKM bagi UMKM Dekranas

PADA AKHIR TOPIK INI MAHASISWA DIHARAPKAN DAPAT:

PADA AKHIR TOPIK INI MAHASISWA DIHARAPKAN DAPAT: Menjelaskan definisi jurnal Menjelaskan alasan-alasan melakukan pencatatan transaksi di dalam buku jurnal Menjelaskan bentuk buku jurnal Melakukan pencatatan

PADA AKHIR TOPIK INI MAHASISWA DIHARAPKAN DAPAT: Menjelaskan definisi jurnal Menjelaskan alasan-alasan melakukan pencatatan transaksi di dalam buku jurnal Menjelaskan bentuk buku jurnal Melakukan pencatatan

ekonomi Sesi JURNAL PENYESUAIAN PERUSAHAAN DAGANG A. PENGERTIAN DAN FUNGSI JURNAL PENYESUAIAN B. AKUN YANG PERLU DISESUAIKAN a.

ekonomi 18 Sesi KELAS XII IPS - KURIKULUM GABUNGAN N JURNAL PENYESUAIAN PERUSAHAAN DAGANG A. PENGERTIAN DAN FUNGSI JURNAL PENYESUAIAN Jurnal penyesuaian adalah jurnal yang dibuat untuk menyesuaikan saldo-saldo

ekonomi 18 Sesi KELAS XII IPS - KURIKULUM GABUNGAN N JURNAL PENYESUAIAN PERUSAHAAN DAGANG A. PENGERTIAN DAN FUNGSI JURNAL PENYESUAIAN Jurnal penyesuaian adalah jurnal yang dibuat untuk menyesuaikan saldo-saldo

SOAL BIDANG LOMBA : AKUNTANSI

SOAL BIDANG LOMBA : AKUNTANSI LOMBA KOMPETENSI SISWA SMK TINGKAT PROVINSI JAWA BARAT 2017 PETUNJUK PENYUSUNAN MAKALAH TENTANG HPP UNTUK UMKM Penyusunan Makalah tentang Harga Pokok Produksi untuk UMKM Unit

SOAL BIDANG LOMBA : AKUNTANSI LOMBA KOMPETENSI SISWA SMK TINGKAT PROVINSI JAWA BARAT 2017 PETUNJUK PENYUSUNAN MAKALAH TENTANG HPP UNTUK UMKM Penyusunan Makalah tentang Harga Pokok Produksi untuk UMKM Unit

DATA PERUSAHAAN. Nama

DATA PERUSAHAAN Nama : PT FADALI FURNITUR NPWP : 1.251.347.9.071.000 Alamat : ITC Cipulir Mas Lantai 1 Blok D2-9 Jakarta Selatan 15760 Telepon : (021) 739 98600-2 Fax : (021) 739 98603 Email : fadali@walla.com

DATA PERUSAHAAN Nama : PT FADALI FURNITUR NPWP : 1.251.347.9.071.000 Alamat : ITC Cipulir Mas Lantai 1 Blok D2-9 Jakarta Selatan 15760 Telepon : (021) 739 98600-2 Fax : (021) 739 98603 Email : fadali@walla.com

TAHAP PENCATATAN 1. PERISTIWA TRANSAKSI 2. PEMBUATAN/PENERIMAAN BUKTI TRANSAKSI 3. PENCATATAN DALAM JURNAL 4. POSTING KE BUKU BESAR BUKTI TRANSAKSI

JURNAL TAHAP PENCATATAN TRANSAKSI BUKTI TRANSAKSI JURNAL BUKU BESAR 1. PERISTIWA TRANSAKSI 2. PEMBUATAN/PENERIMAAN BUKTI TRANSAKSI 3. PENCATATAN DALAM JURNAL 4. POSTING KE BUKU BESAR JURNAL Jurnal adalah

JURNAL TAHAP PENCATATAN TRANSAKSI BUKTI TRANSAKSI JURNAL BUKU BESAR 1. PERISTIWA TRANSAKSI 2. PEMBUATAN/PENERIMAAN BUKTI TRANSAKSI 3. PENCATATAN DALAM JURNAL 4. POSTING KE BUKU BESAR JURNAL Jurnal adalah

27/11/2014. Disajikan oleh: Nur Hasanah, SE, MSc POSISI DI DALAM TRANSAKSI PERUSAHAAN DAGANG PRODUSEN KONSUMEN

Disajikan oleh: Nur Hasanah, SE, MSc AKUNTANSI PERUSAHAAN DAGANG Perusahaan dagang merupakan perusahaan yang kegiatannya membeli barang-barang yang tujuannya untuk dijual lagi Pada`dasarnya akuntansi perusahaan

Disajikan oleh: Nur Hasanah, SE, MSc AKUNTANSI PERUSAHAAN DAGANG Perusahaan dagang merupakan perusahaan yang kegiatannya membeli barang-barang yang tujuannya untuk dijual lagi Pada`dasarnya akuntansi perusahaan

Penyesuaian & Penyelesaian Siklus Akuntansi

Penyesuaian & Penyelesaian Siklus Akuntansi Penyesuaian - Akrual Penyesuaian terhadap akrual dipakai untuk mencatat: Pendapatan yang diterima, dan Pengeluaran yang terjadi pada periode akuntansi namun

Penyesuaian & Penyelesaian Siklus Akuntansi Penyesuaian - Akrual Penyesuaian terhadap akrual dipakai untuk mencatat: Pendapatan yang diterima, dan Pengeluaran yang terjadi pada periode akuntansi namun

SOAL KASUS AKUNTANSI

SOAL KASUS AKUNTANSI SOAL KASUS 1 Berikut ini disajikan mengenai kegiatan operasional Bengkel Maju Lancar selama bulan Juli 2006, adalah sebagai berikut : A. NERACA BENGKEL MAJU LANCAR NERACA SALDO PER

SOAL KASUS AKUNTANSI SOAL KASUS 1 Berikut ini disajikan mengenai kegiatan operasional Bengkel Maju Lancar selama bulan Juli 2006, adalah sebagai berikut : A. NERACA BENGKEL MAJU LANCAR NERACA SALDO PER

BAB I GAMBARAN UMUM LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN

BAB I GAMBARAN UMUM LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN A. Komponen Laporan Keuangan Beberapa komponen yang ada dalam Laporan Keuangan yaitu: 1. Laporan Neraca Neraca merupakan laporan

BAB I GAMBARAN UMUM LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN A. Komponen Laporan Keuangan Beberapa komponen yang ada dalam Laporan Keuangan yaitu: 1. Laporan Neraca Neraca merupakan laporan

DAFTAR ISI. 1.2 Rumusan Masalah Batasan Masalah Tujuan Manfaat Sistematika Penulisan... 7

DAFTAR ISI HALAMAN SAMPUL...i HALAMAN PENGESAHAN... ii HALAMAN ORISINALITAS... iii KATA PENGANTAR... iv DAFTAR ISI... vi DAFTAR TABEL... viii DAFTAR GAMBAR... xi INTISARI... xii ABSTRACT... xiii BAB I

DAFTAR ISI HALAMAN SAMPUL...i HALAMAN PENGESAHAN... ii HALAMAN ORISINALITAS... iii KATA PENGANTAR... iv DAFTAR ISI... vi DAFTAR TABEL... viii DAFTAR GAMBAR... xi INTISARI... xii ABSTRACT... xiii BAB I

MEMUDAHKAN LAPORAN KEUANGAN DENGAN MYOB ACCOUNTING PLUS VERSI 13

MEMUDAHKAN LAPORAN KEUANGAN DENGAN MYOB ACCOUNTING PLUS VERSI 13 Erik Fefriano Amrian fefriano@gmail.com Abstrak MYOB Accounting Plus Versi 13 adalah aplikasi akuntansi yang popular saat ini. MYOB Accounting

MEMUDAHKAN LAPORAN KEUANGAN DENGAN MYOB ACCOUNTING PLUS VERSI 13 Erik Fefriano Amrian fefriano@gmail.com Abstrak MYOB Accounting Plus Versi 13 adalah aplikasi akuntansi yang popular saat ini. MYOB Accounting

PENCATATAN TRANSAKSI DENGAN PERKIRAAN

BAB 5 PENCATATAN TRANSAKSI DENGAN PERKIRAAN Tujuan Pengajaran: Setelah mempelajari bab ini, mahasiswa diharapkan mampu : 1. Menjelaskan dasar pencatatan transaksi dengan perkiraan. Membandingkan pencatatan

BAB 5 PENCATATAN TRANSAKSI DENGAN PERKIRAAN Tujuan Pengajaran: Setelah mempelajari bab ini, mahasiswa diharapkan mampu : 1. Menjelaskan dasar pencatatan transaksi dengan perkiraan. Membandingkan pencatatan

BAB IV ANALISIS DAN PEMBAHASAN

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

BAB 5 : Input Transaksi BAB 5

BAB 5 69 INPUT TRANSAKSI Sebagaimana telah berlalu, beberapa tahap proses aplikasi telah dilaksanakan. Dimulai dari tahap pertama mengatur aplikasi yang terkait dengan menyusun dan mengatur Daftar Akun.

BAB 5 69 INPUT TRANSAKSI Sebagaimana telah berlalu, beberapa tahap proses aplikasi telah dilaksanakan. Dimulai dari tahap pertama mengatur aplikasi yang terkait dengan menyusun dan mengatur Daftar Akun.

SILABUS INDIKATOR MATERI PEMBELAJARAN KEGIATAN PEMBELAJARAN PENILAIAN

NAMA SEKOLAH : SMK Negeri 1 Girimulyo MATA PELAJARAN : Kompetensi Kejuruan KELAS : XI STANDAR KOMPETENSI : Mengoperasikan Aplikasi Komputer Akuntansi KODE KOMPETENSI : 119. KK. 14 : 76 X 45 menit SILABUS

NAMA SEKOLAH : SMK Negeri 1 Girimulyo MATA PELAJARAN : Kompetensi Kejuruan KELAS : XI STANDAR KOMPETENSI : Mengoperasikan Aplikasi Komputer Akuntansi KODE KOMPETENSI : 119. KK. 14 : 76 X 45 menit SILABUS

BAB II LANDASAN TEORI. Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009)

") BAB II LANDASAN TEORI 2.1 Piutang 2.1.1 Definisi Piutang Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009) adalah: Menurut sumber terjadinya, piutang digolongkan dalam dua kategori

BAB II LANDASAN TEORI 2.1 Piutang 2.1.1 Definisi Piutang Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009) adalah: Menurut sumber terjadinya, piutang digolongkan dalam dua kategori

UJIAN NASIONAL Tahun Pelajaran 2014/2015 SOAL TEORI KEJURUAN

DOKUMEN NEGARA UJIAN NASIONAL Tahun Pelajaran 2014/2015 SOAL TEORI KEJURUAN Satuan Pendidikan : Sekolah Menengah Kejuruan (SMK) Kompetensi Keahlian : Akuntansi Kode Soal : 6018 Alokasi Waktu : 120 menit

DOKUMEN NEGARA UJIAN NASIONAL Tahun Pelajaran 2014/2015 SOAL TEORI KEJURUAN Satuan Pendidikan : Sekolah Menengah Kejuruan (SMK) Kompetensi Keahlian : Akuntansi Kode Soal : 6018 Alokasi Waktu : 120 menit

AKUNTANSI BAB III AKUNTANSI PERUSAHAAN DAGANG

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB III AKUNTANSI PERUSAHAAN DAGANG Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN PENDIDIKAN

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB III AKUNTANSI PERUSAHAAN DAGANG Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN PENDIDIKAN

MODUL AKUNTANSI SMK KELAS XI SEMESTER 1

MODUL AKUNTANSI SMK KELAS XI SEMESTER 1 BIDANG KEAHLIAN BISNIS dan MANAJEMEN Program Keahlian Akuntansi OKI ERFANA SULISTYARINI PENGANTAR DAN TUJUAN MODUL Assalamu alaikum Wr, Wb. Dengan memanjatkan puji

MODUL AKUNTANSI SMK KELAS XI SEMESTER 1 BIDANG KEAHLIAN BISNIS dan MANAJEMEN Program Keahlian Akuntansi OKI ERFANA SULISTYARINI PENGANTAR DAN TUJUAN MODUL Assalamu alaikum Wr, Wb. Dengan memanjatkan puji

UJIAN NASIONAL Tahun Pelajaran 2014/2015 SOAL TEORI KEJURUAN

DOKUMEN NEGARA UJIAN NASIONAL Tahun Pelajaran 2014/2015 SOAL TEORI KEJURUAN Satuan Pendidikan : Sekolah Menengah Kejuruan (SMK) Kompetensi Keahlian : Akuntansi Kode Soal : 6018 Alokasi Waktu : 120 menit

DOKUMEN NEGARA UJIAN NASIONAL Tahun Pelajaran 2014/2015 SOAL TEORI KEJURUAN Satuan Pendidikan : Sekolah Menengah Kejuruan (SMK) Kompetensi Keahlian : Akuntansi Kode Soal : 6018 Alokasi Waktu : 120 menit

BAB XIV AKUNTANSI PIUTANG

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB XIV AKUNTANSI PIUTANG Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN PENDIDIKAN

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB XIV AKUNTANSI PIUTANG Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN PENDIDIKAN

JURNAL PENYESUAIAN. Armini Ningsih Politeknik Negeri Samarinda

JURNAL PENYESUAIAN Armini Ningsih Politeknik Negeri Samarinda Pada akhir topik ini mahasiswa diharapkan dapat: Memahami maksud dan tujuan dibuatnya jurnal penyesuaian Menentukan rekening/perkiraan apa

JURNAL PENYESUAIAN Armini Ningsih Politeknik Negeri Samarinda Pada akhir topik ini mahasiswa diharapkan dapat: Memahami maksud dan tujuan dibuatnya jurnal penyesuaian Menentukan rekening/perkiraan apa

BAB 3 PROSES PENCATATAN TRANSAKSI

BAB 3 PROSES PENCATATAN TRANSAKSI Definisi Akun Pengelompok kan Akun Kode Akun Bentuk Akun Jurnal Buku Besar 3.1 Akun 3.1.1. Pengertian Akun (Account) Akun atau perkiraan ialah suatu media untuk mencatat

BAB 3 PROSES PENCATATAN TRANSAKSI Definisi Akun Pengelompok kan Akun Kode Akun Bentuk Akun Jurnal Buku Besar 3.1 Akun 3.1.1. Pengertian Akun (Account) Akun atau perkiraan ialah suatu media untuk mencatat

Almond Accounting Software

Almond Accounting Software ABOUT THIS PRODUCT Sebuah Software Akuntansi yang mengakomodasi proses transaksi retail / distribusi barang dagangan perusahaan yang saling terintegrasi antar modul. Sehingga

Almond Accounting Software ABOUT THIS PRODUCT Sebuah Software Akuntansi yang mengakomodasi proses transaksi retail / distribusi barang dagangan perusahaan yang saling terintegrasi antar modul. Sehingga

LATIHAN SOAL AKUNTANSI PERUSAHAAN JASA

LATIHAN SOAL AKUNTANSI PERUSAHAAN JASA I. PILIHAN GANDA 1. Sumber pencatatan untuk neraca saldo berasal dari a. Akun modal d. akun buku besar b. Jurnal umum e. laporan perubahan modal c. bukti transaksi

LATIHAN SOAL AKUNTANSI PERUSAHAAN JASA I. PILIHAN GANDA 1. Sumber pencatatan untuk neraca saldo berasal dari a. Akun modal d. akun buku besar b. Jurnal umum e. laporan perubahan modal c. bukti transaksi

BANK SOAL DASAR KOMPETENSI KEJURUAN (DKK) KOMPETENSI KEAHLIAN AKUNTANSI

KOMPETENSI KEAHLIAN AKUNTANSI") MAJELIS PENDIDIKAN DASAR DAN MENENGAH SMK MUHAMMADIYAH MAJALENGKA KOMPETENSI KEAHLIAN : 1. TEKNIK KENDARAAN RINGAN 2. TEKNIK KOMPUTER JARINGAN.3. AKUNTANSI Alamat : Jl. Pengeran Muhammad Km.05 Desa Palabuan

MAJELIS PENDIDIKAN DASAR DAN MENENGAH SMK MUHAMMADIYAH MAJALENGKA KOMPETENSI KEAHLIAN : 1. TEKNIK KENDARAAN RINGAN 2. TEKNIK KOMPUTER JARINGAN.3. AKUNTANSI Alamat : Jl. Pengeran Muhammad Km.05 Desa Palabuan

BAB. 1V MANAJEMEN PAJAK SEBAGAI UPAYA UNTUK MEMINIMALKAN BEBAN PAJAK PENGHASILAN PADA PERUSAHAAN PI

BAB. 1V MANAJEMEN PAJAK SEBAGAI UPAYA UNTUK MEMINIMALKAN BEBAN PAJAK PENGHASILAN PADA PERUSAHAAN PI Pajak merupakan salah satu beban yang sangat material. Oleh karena itu, manajemen pajak harus dilakukan

BAB. 1V MANAJEMEN PAJAK SEBAGAI UPAYA UNTUK MEMINIMALKAN BEBAN PAJAK PENGHASILAN PADA PERUSAHAAN PI Pajak merupakan salah satu beban yang sangat material. Oleh karena itu, manajemen pajak harus dilakukan

EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT SNI. Dalam rangka pemanfaatan Undang undang Perpajakan secara optimal untuk

BAB IV EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT SNI Dalam rangka pemanfaatan Undang undang Perpajakan secara optimal untuk meningkatkan efisiensi perusahaan pada PT SNI, penulis akan menguraikan

BAB IV EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT SNI Dalam rangka pemanfaatan Undang undang Perpajakan secara optimal untuk meningkatkan efisiensi perusahaan pada PT SNI, penulis akan menguraikan

Praktikum Komputer Akuntansi --- FIA.UB

Praktikum Komputer Akuntansi --- FIA.UB SOAL PRAKTIKUM: PERUSAHAAN DAGANG PT Maju Jaya Sentosa adalah distributor barang elektronik. PT Maju Jaya Sentosa menjual barang dagangan seperti Televisi dan AC,

Praktikum Komputer Akuntansi --- FIA.UB SOAL PRAKTIKUM: PERUSAHAAN DAGANG PT Maju Jaya Sentosa adalah distributor barang elektronik. PT Maju Jaya Sentosa menjual barang dagangan seperti Televisi dan AC,

AKUNTANSI BIAYA. Lukita Tri Permata, SE., M.SI, Ak, CA

AKUNTANSI BIAYA BAGIAN III SISTEM ADMINISTRASI PABRIK DAN AKUMULASI BIAYA Lukita Tri Permata, SE., M.SI, Ak, CA ARUS BIAYA PERUSAHAAN PABRIKASI a. Tahap pencatatan dan klasifikasi biaya b. Tahap pengelompokkan

AKUNTANSI BIAYA BAGIAN III SISTEM ADMINISTRASI PABRIK DAN AKUMULASI BIAYA Lukita Tri Permata, SE., M.SI, Ak, CA ARUS BIAYA PERUSAHAAN PABRIKASI a. Tahap pencatatan dan klasifikasi biaya b. Tahap pengelompokkan

JAWABAN PT PRIMA ELEKTRONIK. 1. Jalankan MYOB Lalu Pilih Create-Lalu Next 2. Ketiklah Identitas Perusahaan :

JAWABAN PT PRIMA ELEKTRONIK 1. Jalankan MYOB Lalu Pilih Create-Lalu Next 2. Ketiklah Identitas Perusahaan : 3. Next 4.. Tentukanlah Periode Akuntansi : LANGKAH PENYELESAIAN 1. Jalankan MYOB 2. Identitas

JAWABAN PT PRIMA ELEKTRONIK 1. Jalankan MYOB Lalu Pilih Create-Lalu Next 2. Ketiklah Identitas Perusahaan : 3. Next 4.. Tentukanlah Periode Akuntansi : LANGKAH PENYELESAIAN 1. Jalankan MYOB 2. Identitas

Gambar 4.45 Struktur Menu Program Keseluruhan

4.3 Perancangan Struktur Menu Struktur menu program dibagi menjadi 3 bagian, yaitu menu public relation and promotion, menu divisi pengajuan, menu spv. administration and finance. Pada menu utama program

4.3 Perancangan Struktur Menu Struktur menu program dibagi menjadi 3 bagian, yaitu menu public relation and promotion, menu divisi pengajuan, menu spv. administration and finance. Pada menu utama program

Berikut transaksi yang terjadi pada perusahaan jasa : "Penelitian Linda Sukamto" Tahun 2015 Tgl Transaksi Jumlah

Berikut transaksi yang terjadi pada perusahaan jasa : "Penelitian Linda Sukamto" Tahun 2015 Tgl Transaksi Jumlah 1/8 Linda menyerahkan setoran modal berupa uang tunai Rp. 50,000,000 5/8 Membeli bangunan

Berikut transaksi yang terjadi pada perusahaan jasa : "Penelitian Linda Sukamto" Tahun 2015 Tgl Transaksi Jumlah 1/8 Linda menyerahkan setoran modal berupa uang tunai Rp. 50,000,000 5/8 Membeli bangunan

7 BAB LAPORAN KEUANGAN PERUSAHAAN DAGANG

7 BAB LAPORAN KEUANGAN PERUSAHAAN DAGANG PETA KONSEP Laporan keuangan terdiri dari Penyesuaian mempengaruhi Penerapan mempengaruhi Pembalikan dibandingkan dengan Laporan arus kas diperoleh Neraca tahun

7 BAB LAPORAN KEUANGAN PERUSAHAAN DAGANG PETA KONSEP Laporan keuangan terdiri dari Penyesuaian mempengaruhi Penerapan mempengaruhi Pembalikan dibandingkan dengan Laporan arus kas diperoleh Neraca tahun

ekonomi Sesi PERSAMAAN DASAR AKUNTANSI A. AKUN a. Akun Riil

ekonomi KELAS XII IPS - KURIKULUM 2013 04 Sesi PERSAMAAN DASAR AKUNTANSI A. AKUN Persamaan akuntansi merupakan hal yang paling mendasar dari struktur akuntansi karena pencatatan transaksi hingga berbentuk

ekonomi KELAS XII IPS - KURIKULUM 2013 04 Sesi PERSAMAAN DASAR AKUNTANSI A. AKUN Persamaan akuntansi merupakan hal yang paling mendasar dari struktur akuntansi karena pencatatan transaksi hingga berbentuk

IKATAN AKUNTANSI INDONESIA LATIHAN AKUNTANSI PERPAJAKAN Oleh : Purno Murtopo, S.E., M.Si.

IKATAN AKUNTANSI INDONESIA LATIHAN AKUNTANSI PERPAJAKAN Oleh : Purno Murtopo, S.E., M.Si. Soal 1 Tn. Arjuna pada tanggal 20 Desember 2009 menyewa kendaraan truk dengan biaya sewa sebesar Rp5 juta. Tn.

IKATAN AKUNTANSI INDONESIA LATIHAN AKUNTANSI PERPAJAKAN Oleh : Purno Murtopo, S.E., M.Si. Soal 1 Tn. Arjuna pada tanggal 20 Desember 2009 menyewa kendaraan truk dengan biaya sewa sebesar Rp5 juta. Tn.

MODUL PRAKTIKUM PAKET PROGRAM AKUNTANSI APLIKASI AKUNTANSI ZAHIR ACCOUNTING VERSI 5.1

MODUL PRAKTIKUM PAKET PROGRAM AKUNTANSI APLIKASI AKUNTANSI ZAHIR ACCOUNTING VERSI 5.1 D I S U S U N Oleh: Tim Penyusun Modul Zahir Accounting Versi 5.1 Komputerisasi Akuntansi Haryani, M.Kom Jurusan Komputerisasi

MODUL PRAKTIKUM PAKET PROGRAM AKUNTANSI APLIKASI AKUNTANSI ZAHIR ACCOUNTING VERSI 5.1 D I S U S U N Oleh: Tim Penyusun Modul Zahir Accounting Versi 5.1 Komputerisasi Akuntansi Haryani, M.Kom Jurusan Komputerisasi

JURNAL DAN POSTING. Putu Semaradana, S.Pd

JURNAL DAN POSTING Putu Semaradana, S.Pd Rekening merupakan alat untuk mencatat pertambahan dan pengurangan dalam satuan uang. Penambahan dicatat pada salah satu sisi rekekning dan pengurangan dicatat

JURNAL DAN POSTING Putu Semaradana, S.Pd Rekening merupakan alat untuk mencatat pertambahan dan pengurangan dalam satuan uang. Penambahan dicatat pada salah satu sisi rekekning dan pengurangan dicatat

UJIAN NASIONAL TAHUN PELAJARAN 2014/2015 UJIAN PRAKTEK KEJURUAN SEKOLAH MENENGAH KEJURUAN KELOMPOK BISNIS DAN MANAJEMEN NASKAH SOAL

DOKUMEN NEGARA Paket 1 UJIAN NASIONAL TAHUN PELAJARAN 214/215 UJIAN PRAKTEK KEJURUAN SEKOLAH MENENGAH KEJURUAN KELOMPOK BISNIS DAN MANAJEMEN NASKAH SOAL Kompetensi Keahlian : Akuntansi Kode : 618 Standar

DOKUMEN NEGARA Paket 1 UJIAN NASIONAL TAHUN PELAJARAN 214/215 UJIAN PRAKTEK KEJURUAN SEKOLAH MENENGAH KEJURUAN KELOMPOK BISNIS DAN MANAJEMEN NASKAH SOAL Kompetensi Keahlian : Akuntansi Kode : 618 Standar

A. PILIHALAH JAWABAN YANG PALING BENAR

YAYASAN PERGURUAN ISLAM REPUBLIK INDONESIA SMK PIRI 3 YOGYAKARTA KELOMPOK BISNIS DAN MANAJEMEN Proram Keahlian : Akuntansi, Administrasi Perkantoran dan Multimedia Alamat : Jl. MT Haryono 23, Pugeran,

YAYASAN PERGURUAN ISLAM REPUBLIK INDONESIA SMK PIRI 3 YOGYAKARTA KELOMPOK BISNIS DAN MANAJEMEN Proram Keahlian : Akuntansi, Administrasi Perkantoran dan Multimedia Alamat : Jl. MT Haryono 23, Pugeran,

Irsan Lubis, SE.Ak Suryani, SE

Latihan SETUP DATABASE ACCURATE Pembahasan Soal Praktik menggunakan Program Accurate versi 4..1 Irsan Lubis, SE.Ak Suryani, SE 1 SOAL PRAKTIK - LATIHAN INFORMASI PERIODE PERUSAHAAN: Nama perusahaan PT

Latihan SETUP DATABASE ACCURATE Pembahasan Soal Praktik menggunakan Program Accurate versi 4..1 Irsan Lubis, SE.Ak Suryani, SE 1 SOAL PRAKTIK - LATIHAN INFORMASI PERIODE PERUSAHAAN: Nama perusahaan PT