BAB V PENUTUP. Berdasarkan hasil analisis data mengenai penerapan target costing dalam

|

|

|

- Sri Cahyadi

- 7 tahun lalu

- Tontonan:

Transkripsi

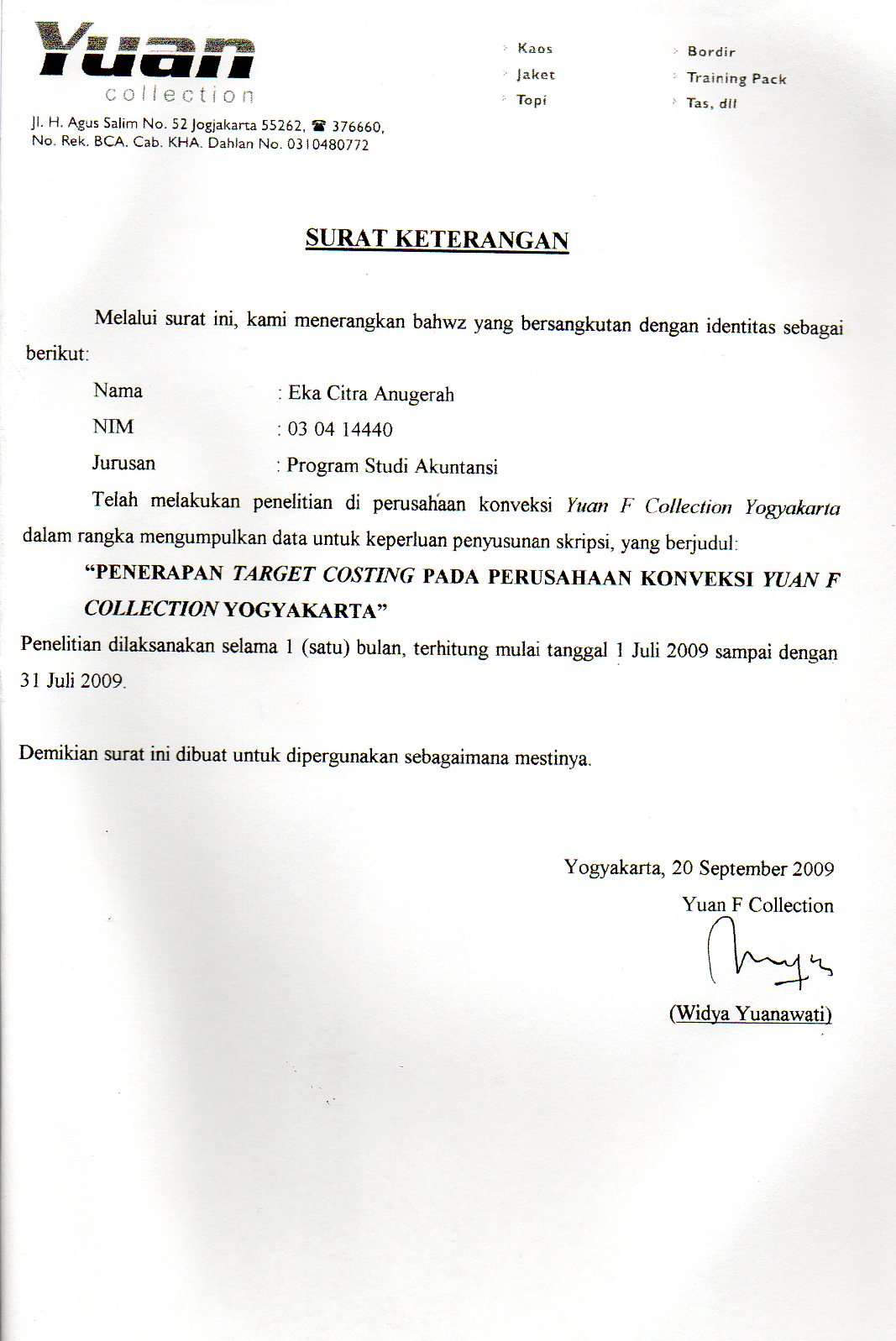

1 BAB V PENUTUP 5.1. Kesimpulan Berdasarkan hasil analisis data mengenai penerapan target costing dalam menekan biaya produksi dengan studi kasus pada perusahaan konveksi Yuan F Collection Yogyakarta, maka dapat diambil kesimpulan bahwa agar perusahaan dapat bersaing dengan pesaing maka perusahaan membuat penetapan harga jual seragam futsal menjadi Rp dengan laba yang diperoleh adalah 20%. Melalui penerapan metode target costing perusahaan dapat menekan biaya produksi hingga Rp Untuk dapat memenuhi target costing tersebut, maka penulis memberikan usulan berupa penggantian kemasan kantong plastik yang sekarang digunakan dengan kantong plastik yang lebih murah, biaya pemasaran ditetapkan per unit yang dimasukkan dalam perhitungan markup serta biaya pengiriman barang dibebankan pada konsumen sesuai dengan kuantitas dan jarak pengiriman. Berdasarkan penerapan metode target costing perusahaan dapat menjual produk seragam futsal dengan harga sebesar Rp ,00 per unit Saran Berdasarkan hasil analisis yang telah dilakukan maka penulis menyarankan kepada pihak yang terkait dengan penelitian ini, khususnya pihak manajemen Yuan F Collection Yogyakarta, antara lain: 53

2 54 1. Disarankan agar dalam menentukan harga jual produk dilakukan dengan menggunakan pendekatan target costing agar dapat menekan biaya produksi. Dengan demikian harga jual produk, khususnya seragam futsal dapat bersaing di pasaran. 2. Berdasarkan hasil penelitian penulis menyarankan kepada pihak manajemen Yuan F Collection Yogyakarta dalam memproduksi seragam futsal untuk menerapkan rekomendasi untuk mengganti kemasan kantong plastik yang sekarang digunakan dengan kantong plastik yang lebih murah dan membebankan biaya pengiriman barang pada konsumen.

3 DAFTAR PUSTAKA Anderson, Lane K Managerial Accounting. Eight Edition. Ohio: South- Western College Publishing. Bodnar, George H. dan William S Hopwood, Sistem Informasi Akuntansi, Jakarta: Salemba empat Bruns, Jr., W.J. dan McKinnon, S.M Information and Managers: a field Study, Journal of Management Accounting Research, 5: Cooper, Robin dan R.S. Kaplan The Design of Cost Management System, Text, Cases dan Readings. International. Edition. Englewood Cliffs New Jersey : Prentice Hall International Inc. Garrison, Ray H., dan Eric W. Noreen. Managerial Accounting. Tenth Edition. New York: McGraw-Hill Companies Inc. Horngren, Charles I, dan Garry L. Sundem Introduction Management Accounting. Englewood Cliffs New Jersey : Prentice Hall International Inc. Horngren, Charles T., Srikant M. Datar dan George Foster Cost Accounting : A Managerial Emphasis, Eleventh Edition. Englewood Cliffs New Jersey : Prentice Hall International Inc. Hansen, Don R., and Maryanne M. Mowen Management Accounting, Sixth Edition. Ohio: South-Western College Publishing. Kaplan R.S. dan A.A. Atkinson, 1998, Advanced Management Accounting, Third Edition. Englewood Cliffs New Jersey : Prentice Hall International Inc. Kotler, Philip dan Gary Armstrong (1999), Prinsip-prinsip Pemasaran, Jakarta: Prenhallindo. Kotler, Philip (2000), Manajemen Pemasaran, Edisi Millenium, Jakarta: Prenhallindo. Morse, Wayne J Management Accounting : A Strategic Approach, Ohio: South-Western College Publishing. Supriyono, Akuntansi Biaya: Pengumpulan Biaya dan Penentuan Harga. Edisi Kedua, Yogyakarta: BPFE. Turney, Peter B Activity-Based Management, Management Accounting Vol. 73, No. 7 (1992), hal

4

5 DAFTAR WAWANCARA 1. Bahan utama apa yang digunakan dalam membuat seragam futsal dan berapa banyak dibutuhkannya untuk satu pasangan seragam? 2. Bahan pendukung apa saja yang digunakan dalam membuat seragam futsal dan berapa banyak dibutuhkannya untuk satu pasangan seragam? 3. Berapa harga jual seragam futsal yang ditetapkan Yuan F Collection? 4. Berapa mark-up laba yang ditetapkan Yuan F Collection untuk seragam futsal? 5. Berapa orang pekerja yang dibutuhkan untuk membuat seragam futsal? 6. Mesin apa saja yang dipakai untuk memproduksi seragam futsal? 7. Berapa harga beli mesin dan umur pakainya? 8. Berapa biaya perawatan mesin yang dikeluarkan Yuan F Collection perbulan? 9. Berapa biaya listrik, air dan telepon yang dikeluarkan Yuan F Collection perbulan? 10. Apakah ada biaya lain yang dikeluarkan perusahaan?sebutkan? 11. Berapa banyak seragam futsal yang dapat diproduksi selama satu bulan dengan tenaga kerja yang ada?

6 HASIL WAWANCARA 1. Bahan utama seragam futsal adalah kain polyester jenis serena. Satu kilogram kain menghasilkan 3 pasang seragam futsal. 2. Bahan pendukung yang digunakan dalam membuat seragam futsal meliputi benang jahit, kertas pola, kolor dan cat sablon. Jumlah kebutuhan bahan pendukung dipaparkan pada Lampiran Harga jual seragam futsal yang ditetapkan Yuan F Collection untuk Serena Kw I dengan harga satuan Rp dan harga per lusin Rp , untuk Serena Kw II dengan harga satuan Rp dan harga per lusin Rp Mark-up laba yang ditetapkan Yuan F Collection untuk seragam futsal sebesar 20% dari harga jual. 5. Pekerja yang dibutuhkan untuk membuat seragam futsal sebanyak 6 orang dengan rincian: Proses Produksi Pemolaan dan pemotongan Jahit dan obras Sablon Pemasangan asesoris Jumlah Tenaga Kerja 1 orang 3 orang 1 orang 1 orang 6 orang 6. Mesin yang dipakai untuk memproduksi seragam futsal meliputi mesin jahit kecil, mesin jahit besar dan mesin obras, masing-masing satu unit. 7. Harga beli mesin Rp untuk mesin jahit besar, Rp mesin jahit kecil dan mesin obras. Umur pakai mesin sekitar 12 tahun.

7 8. Biaya perawatan mesin yang dikeluarkan Yuan F Collection perbulan kurang lebih Rp Biaya listrik, air dan telepon yang dikeluarkan Yuan F Collection perbulan dipaparkan pada Lampiran Biaya lain yang dkeluarkan perusahaan adalah biaya pengiriman, pemasaran dan pengemasan. Biaya pengiriman sebesar Rp 5.000,00/kg sedangkan untuk luar Jawa berada dalam kisaran Rp 8.000,00/kg s/d Rp ,00/kg. Produk dikemas dalam kantiung plastik seharga Rp 9.000,00/lusin. 11. Dengan tenaga kerja yang ada selama satu bulan seragam futsal yang dapat diproduksi sebanyak 240 unit.

8 Lampiran 1. Biaya Bahan Baku Bahan Baku Ukuran Harga Satuan Kebutuhan Jumlah Biaya Kain kg Rp ,00 0,33 Rp ,00 Benang jahit rol Rp 600,00 3 Rp 1.800,00 Kertas pola lembar Rp 500,00 1 Rp 500,00 Kolor m Rp 700,00 1 Rp 700,00 Cat sablon botol Rp 1.500,00 0,33 Rp 500,00 Bahan Penolong (label merek) lembar Rp 500,00 1 Rp 500,00 Total biaya bahan baku Rp ,00 Lampiran 2. Biaya Tenaga Kerja Proses Produksi Jumlah Tenaga Kerja Biaya Pemolaan dan pemotongan 1 Rp ,00 Jahit dan obras 3 Rp ,00 Sablon 1 Rp ,00 Pemasangan asesoris 1 Rp ,00 Finishing dan packing * TOTAL 6 Rp ,00

9 Lampiran 3 Biaya BOP Biaya Overhead Pabrik Per Bulan (Rp) Listrik Mesin * Rp ,00 Lampu Rp ,00 Depresiasi Gedung Rp ,00 Perawatan mesin Service Mesin Rp ,00 Minyak mesin Rp ,00 Kantong plastik (Rp 9.000,00/lusin) Rp ,00 TOTAL Rp ,00 Lampiran 4 Data Biaya Telepon, Bensin, Air dan Pengiriman Per Bulan Jenis Biaya April Mei Juni Rata-rata Biaya Telepon Rp ,00 Rp ,00 Rp ,00 Rp ,67 Biaya Listrik Rp ,00 Rp ,00 Rp ,00 Rp ,00 Bensin Rp ,00 Rp ,00 Rp ,00 Rp ,33 Air Rp ,00 Rp ,00 Rp ,00 Rp ,67 Pengiriman Barang Rp ,00 Rp ,00 Rp ,00 Rp ,00

10 Lampiran 5 Data Biaya Bersama Biaya Bersama Biaya Administrasi dan Umum Biaya Pemasaran Per Bulan (Rp) Rp ,00 Rp ,00 Lain-lain Telepon Rp ,67 Bensin Rp ,33 Air Rp ,67 Pengiriman Barang Rp ,00 TOTAL Rp ,67 Bahan Baku Rp ,00 Tenaga Kerja Rp ,00 BOP Rp 3.433,13 Langsung Rp ,13 Bersama Rp 8.256,72 Total Rp ,84 Markup 20% Harga jual Rp ,81 Rp ,00

11 Lampiran 1. Biaya Bahan Baku Bahan Baku Ukuran Harga Satuan Kebutuhan Jumlah Biaya Kain kg Rp ,00 0,33 Rp ,00 Benang jahit rol Rp 600,00 3 Rp 1.800,00 Kertas pola lembar Rp 500,00 1 Rp 500,00 Kolor m Rp 700,00 1 Rp 700,00 Cat sablon botol Rp 1.500,00 0,33 Rp 500,00 Bahan Penolong (label merek) lembar Rp 500,00 1 Rp 500,00 Total biaya bahan baku Rp ,00 Lampiran 2. Biaya Tenaga Kerja Proses Produksi Jumlah Tenaga Kerja Biaya Pemolaan dan pemotongan 1 Rp ,00 Jahit dan obras 3 Rp ,00 Sablon 1 Rp ,00 Pemasangan asesoris 1 Rp ,00 Finishing dan packing * TOTAL 6 Rp ,00

12 Lampiran 3 Biaya BOP Biaya Overhead Pabrik Per Bulan (Rp) Listrik Mesin * Rp ,00 Lampu Rp ,00 Depresiasi Gedung Rp ,00 Perawatan mesin Service Mesin Rp ,00 Minyak mesin Rp ,00 Kantong plastik (Rp 3.200,00/lusin) Rp ,00 TOTAL Rp ,00 Lampiran 4 Data Biaya Telepon, Bensin, Air dan Pengiriman Per Bulan Jenis Biaya April Mei Juni Rata-rata Biaya Telepon Rp Rp Rp Rp Biaya Listrik Rp ,00 Rp ,00 Rp ,00 Rp ,00 Bensin Rp Rp Rp Rp Air Rp Rp Rp Rp Pengiriman Barang Rp Rp Rp Rp

13 Lampiran 5 Data Biaya Bersama Biaya Bersama Biaya Administrasi dan Umum Administrasi Per Bulan (Rp) Rp ,00 Lain-lain Telepon Rp ,67 Bensin Rp ,33 Air Rp ,67 TOTAL Rp ,67 Bahan Baku Rp , ,00 Tenaga Kerja Rp ,00 BOP Rp 2.949,79 Langsung Rp ,79 Bersama Rp 3.465,07 Total Produksi Rp ,86 Rp ,00 Pemasaran Rp 2.500,00 Laba Rp 5.000,00 Markup 19,8% Harga jual Rp ,86 Rp ,00

14

BAB V PENUTUP. Berdasarkan hasil analisis data mengenai perhitungan biaya produksi dengan

67 BAB V PENUTUP 5.1. Kesimpulan Berdasarkan hasil analisis data mengenai perhitungan biaya produksi dengan menggunakan pendekatan target costing ini, maka dapat diberi kesimpulan bahwa agar industri ini

67 BAB V PENUTUP 5.1. Kesimpulan Berdasarkan hasil analisis data mengenai perhitungan biaya produksi dengan menggunakan pendekatan target costing ini, maka dapat diberi kesimpulan bahwa agar industri ini

BAB V PENUTUP. PT.Merak Mekar Abadi perlu menerapkan metode target costing dalam perhitungan

56 BAB V PENUTUP 5.1 Kesimpulan Berdasarkan hasil analisis data yang telah dilakukan mengenai penerapan metode target costing dalam upaya meningkatkan volume penjualan, maka dapat ditarik kesimpulan bahwa

56 BAB V PENUTUP 5.1 Kesimpulan Berdasarkan hasil analisis data yang telah dilakukan mengenai penerapan metode target costing dalam upaya meningkatkan volume penjualan, maka dapat ditarik kesimpulan bahwa

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang dilakukan pada Perusahaan FD, maka penulis mengambil kesimpulan mengenai masalah yang telah diidentifikasi sebagai

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang dilakukan pada Perusahaan FD, maka penulis mengambil kesimpulan mengenai masalah yang telah diidentifikasi sebagai

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil penelitian dan pembahasan pada bab sebelumnya, maka penulis mengambil kesimpulan bahwa: 1. Metode pemilihan pemasok kawat pada perusahaan Medion berdasarkan

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil penelitian dan pembahasan pada bab sebelumnya, maka penulis mengambil kesimpulan bahwa: 1. Metode pemilihan pemasok kawat pada perusahaan Medion berdasarkan

DAFTAR KEPUSTAKAAN. Carter, William K. and Milton F. Usry Cost Accounting. Thirteenth Edition. Ohio : South Western Publishing Co.

DAFTAR KEPUSTAKAAN Blocher, Edward, Kung H. Chen, and Thomas W. Lin. 2002. Cost Management: A Strategic Emphasis. International Edition. New York: McGraw- Hill Companies International, Inc. Carter, William

DAFTAR KEPUSTAKAAN Blocher, Edward, Kung H. Chen, and Thomas W. Lin. 2002. Cost Management: A Strategic Emphasis. International Edition. New York: McGraw- Hill Companies International, Inc. Carter, William

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan, penulis menarik beberapa kesimpulan yaitu: 1. SPIC&SPAN Laundry belum melakukan pengelompokan

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan, penulis menarik beberapa kesimpulan yaitu: 1. SPIC&SPAN Laundry belum melakukan pengelompokan

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya, maka penulis dapat menyimpulkan sebagai berikut: 1. Penerapan activity based costing dimulai

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya, maka penulis dapat menyimpulkan sebagai berikut: 1. Penerapan activity based costing dimulai

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan dalam bab sebelumnya, maka penulis dapat menarik beberapa kesimpulan sebagai berikut: 1. Biaya

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan dalam bab sebelumnya, maka penulis dapat menarik beberapa kesimpulan sebagai berikut: 1. Biaya

BAB V KESIMPULAN DAN SARAN. melakukan pengamatan, pengumpulan data, dan. melakukan analisis atas data yang telah diperoleh dari perusahaan Bakpia

68 BAB V KESIMPULAN DAN SARAN Setelah penulis melakukan pengamatan, pengumpulan data, dan melakukan analisis atas data yang telah diperoleh dari perusahaan Bakpia Djogdja, maka penulis membuat kesimpulan

68 BAB V KESIMPULAN DAN SARAN Setelah penulis melakukan pengamatan, pengumpulan data, dan melakukan analisis atas data yang telah diperoleh dari perusahaan Bakpia Djogdja, maka penulis membuat kesimpulan

BAB V PENUTUP. biaya aktivitas saat terjadi perubahan aktivitas output yang memungkinkan

BAB V PENUTUP 5.1. Kesimpulan Activity Based Flexible Budgeting dapat mengidentifikasikan perubahan biaya aktivitas saat terjadi perubahan aktivitas output yang memungkinkan manajer untuk lebih berhati-hati

BAB V PENUTUP 5.1. Kesimpulan Activity Based Flexible Budgeting dapat mengidentifikasikan perubahan biaya aktivitas saat terjadi perubahan aktivitas output yang memungkinkan manajer untuk lebih berhati-hati

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan penelitian dan pembahasan yang telah dilakukan oleh penulis pada PT X, maka penulis menarik beberapa kesimpulan atas masalah yang telah diidentifikasi

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan penelitian dan pembahasan yang telah dilakukan oleh penulis pada PT X, maka penulis menarik beberapa kesimpulan atas masalah yang telah diidentifikasi

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN Berdasarkan hasil penelitian yang telah dilakukan mengenai peranan Activity Based Costing System dalam perhitungan harga pokok produk salon untuk mengetahui laba diperoleh kesimpulan

BAB 5 KESIMPULAN DAN SARAN Berdasarkan hasil penelitian yang telah dilakukan mengenai peranan Activity Based Costing System dalam perhitungan harga pokok produk salon untuk mengetahui laba diperoleh kesimpulan

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSIPESANAN PADA CV. HENTORO DENGAN METODE FULL COSTING

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSIPESANAN PADA CV. HENTORO DENGAN METODE FULL COSTING Nama : Monalisa Apriani NPM : 206209476 Jurusan : Akuntansi Pembimbing : Syntha Noviyana, SE., MMSI LATAR BELAKANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSIPESANAN PADA CV. HENTORO DENGAN METODE FULL COSTING Nama : Monalisa Apriani NPM : 206209476 Jurusan : Akuntansi Pembimbing : Syntha Noviyana, SE., MMSI LATAR BELAKANG

KESUMPULAN DAN SARAN

BABIV KESUMPULAN DAN SARAN 1. Kesimpulan Berdasarkan uraian dan analisis yang telah dikemukakan pada bab-bab sebelumnya, maka dapat ditarik kesimpulan sebagai berikut: Hasil analisis atas badan usaha menunjukkan

BABIV KESUMPULAN DAN SARAN 1. Kesimpulan Berdasarkan uraian dan analisis yang telah dikemukakan pada bab-bab sebelumnya, maka dapat ditarik kesimpulan sebagai berikut: Hasil analisis atas badan usaha menunjukkan

BAB 5. KESIMPULAN DAN SARAN

BAB 5. KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada bab sebelumnya, maka, penulis menarik beberapa kesimpulan sebagai berikut: 1. Pada Departemen

BAB 5. KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada bab sebelumnya, maka, penulis menarik beberapa kesimpulan sebagai berikut: 1. Pada Departemen

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan sebelumnya, maka penulis mengambil kesimpulan bahwa: 1. Terdapat empat faktor yang mempengaruhi

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan sebelumnya, maka penulis mengambil kesimpulan bahwa: 1. Terdapat empat faktor yang mempengaruhi

PENGELOLAAN BIAYA MANUFAKTUR PADA LINGKUNGAN TEKNOLOGI MANUFAKTUR MAJU. Oleh : Edi Sukarmanto Th. 1 Abstrak

PENGELOLAAN BIAYA MANUFAKTUR PADA LINGKUNGAN TEKNOLOGI MANUFAKTUR MAJU Oleh : Edi Sukarmanto Th. 1 Abstrak Tingginya tingkat persaingan yang terjadi sebagai akibat adanya globalisasi ekonomi mendorong

PENGELOLAAN BIAYA MANUFAKTUR PADA LINGKUNGAN TEKNOLOGI MANUFAKTUR MAJU Oleh : Edi Sukarmanto Th. 1 Abstrak Tingginya tingkat persaingan yang terjadi sebagai akibat adanya globalisasi ekonomi mendorong

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Setelah penulis melakukan penelitian di Putra Mandiri dan membahas hasil penelitian pada bab 4, maka penulis dapat mengambil kesimpulan yang merupakan jawaban

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Setelah penulis melakukan penelitian di Putra Mandiri dan membahas hasil penelitian pada bab 4, maka penulis dapat mengambil kesimpulan yang merupakan jawaban

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 KESIMPULAN Setelah melakukan penelitian dan analisis terhadap Perusahaan MDK, maka kesimpulan yang dihasilkan untuk menjawab identifikasi masalah di bab 1 adalah sebagai

BAB V KESIMPULAN DAN SARAN 5.1 KESIMPULAN Setelah melakukan penelitian dan analisis terhadap Perusahaan MDK, maka kesimpulan yang dihasilkan untuk menjawab identifikasi masalah di bab 1 adalah sebagai

BAB 5 PENUTUP. 5.1 Simpulan

104 BAB 5 PENUTUP 5.1 Simpulan Tujuan dilakukan penerapan ABC dan ABM dalam perhitungan biaya produksi pada dasarnya adalah untuk menghitung biaya produksi dalam rangka memperbaharui harga jual produk

104 BAB 5 PENUTUP 5.1 Simpulan Tujuan dilakukan penerapan ABC dan ABM dalam perhitungan biaya produksi pada dasarnya adalah untuk menghitung biaya produksi dalam rangka memperbaharui harga jual produk

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan penelitian dan pembahasan yang telah dilakukan pada bab sebelumnya, maka penulis dapat menarik beberapa kesimpulan sebagai berikut, yaitu: a) Selama

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan penelitian dan pembahasan yang telah dilakukan pada bab sebelumnya, maka penulis dapat menarik beberapa kesimpulan sebagai berikut, yaitu: a) Selama

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan mengenai peranan anggaran bahan baku terhadap efektifitas bahan baku di PT. Gold Coin Indonesia,

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan mengenai peranan anggaran bahan baku terhadap efektifitas bahan baku di PT. Gold Coin Indonesia,

BAB IV HASIL PENELITIAN. Setelah melakukan penelitian pada Tunas Den s yang berlokasi di jalan

BAB IV HASIL PENELITIAN Setelah melakukan penelitian pada Tunas Den s yang berlokasi di jalan Surapati nomor 109 Bandung, dimana perusahaan bergerak pada bidang konveksi yang memproduksi dan menjual berbagai

BAB IV HASIL PENELITIAN Setelah melakukan penelitian pada Tunas Den s yang berlokasi di jalan Surapati nomor 109 Bandung, dimana perusahaan bergerak pada bidang konveksi yang memproduksi dan menjual berbagai

KESIMPULAN DAN SARAN

BAB IV KESIMPULAN DAN SARAN 1. Kesimpulan Dari pembahasan serta uraian di muka, dapat disimpulkan bahwa : a. Dalam situasi persaingan yang tajam, agar supaya suatu perusahaan kontraktor konstruksi baja

BAB IV KESIMPULAN DAN SARAN 1. Kesimpulan Dari pembahasan serta uraian di muka, dapat disimpulkan bahwa : a. Dalam situasi persaingan yang tajam, agar supaya suatu perusahaan kontraktor konstruksi baja

KONTRAK PERKULIAHAN : KT221212

Mata Kuliah KONTRAK PERKULIAHAN SKS : 3 Kode Mata Kuliah A. Deskripsi singkat : : AKUNTANSI BIAYA II : KT221212 Akuntansi Biaya II membahas konsep, pemanfaatan, dan perekayasaan informasi biaya untuk penentuan

Mata Kuliah KONTRAK PERKULIAHAN SKS : 3 Kode Mata Kuliah A. Deskripsi singkat : : AKUNTANSI BIAYA II : KT221212 Akuntansi Biaya II membahas konsep, pemanfaatan, dan perekayasaan informasi biaya untuk penentuan

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Penulis telah melakukan serangkaian penelitian pada PT Super Plastin yang berkaitan dengan biaya kualitas dan kegagalan produk yang ada di perusahaan tersebut.

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Penulis telah melakukan serangkaian penelitian pada PT Super Plastin yang berkaitan dengan biaya kualitas dan kegagalan produk yang ada di perusahaan tersebut.

BAB V KESIMPULAN dan SARAN

7 BAB V KESIMPULAN dan SARAN 5.. Kesimpulan Berdasarkan hasil penelitian dan analisa yang telah dilakukan di dalam bab IV, maka penulis dapat menyimpulkan sebagai berikut: Wisma Djoglo belum menghitung

7 BAB V KESIMPULAN dan SARAN 5.. Kesimpulan Berdasarkan hasil penelitian dan analisa yang telah dilakukan di dalam bab IV, maka penulis dapat menyimpulkan sebagai berikut: Wisma Djoglo belum menghitung

Rio Zulandra ( ) Dosen pembimbing : Naning Aranti W.,ST.,MM.

Dosen pembimbing : Naning Aranti W.,ST.,MM.") Rio Zulandra (2505.100.106) Dosen pembimbing : Naning Aranti W.,ST.,MM. Jurusan Teknik Industri Fakultas Teknologi Industri Institut Teknologi Sepuluh Nopember Surabaya 2010 Permasalahan yang ingin di

Rio Zulandra (2505.100.106) Dosen pembimbing : Naning Aranti W.,ST.,MM. Jurusan Teknik Industri Fakultas Teknologi Industri Institut Teknologi Sepuluh Nopember Surabaya 2010 Permasalahan yang ingin di

KONTRAK PERKULIAHAN : KT221212

Mata Kuliah KONTRAK PERKULIAHAN SKS : 3 Kode Mata Kuliah : AKUNTANSI BIAYA II : KT221212 A. Deskripsi singkat : nakuntansi Biaya II membahas konsep, pemanfaatan, dan perekayasaan informasi biaya untuk

Mata Kuliah KONTRAK PERKULIAHAN SKS : 3 Kode Mata Kuliah : AKUNTANSI BIAYA II : KT221212 A. Deskripsi singkat : nakuntansi Biaya II membahas konsep, pemanfaatan, dan perekayasaan informasi biaya untuk

BABIV KES~PULANDANSARAN. Setelah dilakukan penelitian terhadap situasi dan kondisi yang ada dalam

BABIV KES~PULANDANSARAN 4.1 Kesimpulan Setelah dilakukan penelitian terhadap situasi dan kondisi yang ada dalam Departemen Kantor Depan Hotel"X", dapat ditarik suatu kesimpulan sebagai berikut: 1. Adanya

BABIV KES~PULANDANSARAN 4.1 Kesimpulan Setelah dilakukan penelitian terhadap situasi dan kondisi yang ada dalam Departemen Kantor Depan Hotel"X", dapat ditarik suatu kesimpulan sebagai berikut: 1. Adanya

BAB IV KESIMPULAN DAN SARAN

BAB IV KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan pembahasan yang telah dipaparkan, dapat diambil kesimpulan sebagai berikut: a. Perhitungan harga pokok produksi pada UKM Konveksi Pak Kirwono masih

BAB IV KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan pembahasan yang telah dipaparkan, dapat diambil kesimpulan sebagai berikut: a. Perhitungan harga pokok produksi pada UKM Konveksi Pak Kirwono masih

PERHITUNGAN HARGA POKOK PRODUKSI PADA CV. DESIGN KREASINDO SAMARINDA. Kuat Sudrajat 1

PERHITUNGAN HARGA POKOK PRODUKSI PADA CV. DESIGN KREASINDO SAMARINDA Kuat Sudrajat 1 1 Fakultas Ekonomi, Akuntansi Universitas 17 Agustus 1945 Samarinda, Samarinda. Indonesia. sudrajat@untag-smd.ac.id

PERHITUNGAN HARGA POKOK PRODUKSI PADA CV. DESIGN KREASINDO SAMARINDA Kuat Sudrajat 1 1 Fakultas Ekonomi, Akuntansi Universitas 17 Agustus 1945 Samarinda, Samarinda. Indonesia. sudrajat@untag-smd.ac.id

Analisis Harga Pokok Produksi Amplang Pada UD Mawar Sari Di Samarinda. Ety Murdiana Fakultas Ekonomi Universitas Mulawarman

Analisis si Amplang Pada UD Mawar Sari Di Samarinda Ety Murdiana Fakultas Ekonomi Universitas Mulawarman Iskandar, SE., M.Si, Ak Fakultas Ekonomi Universitas Mulawarman Muhammad Ikbal, SE., M.Sa Fakultas

Analisis si Amplang Pada UD Mawar Sari Di Samarinda Ety Murdiana Fakultas Ekonomi Universitas Mulawarman Iskandar, SE., M.Si, Ak Fakultas Ekonomi Universitas Mulawarman Muhammad Ikbal, SE., M.Sa Fakultas

ANALISIS INFORMASI AKUNTANSI DIFERENSIAL PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA SING SAE KONVEKSI

ANALISIS INFORMASI AKUNTANSI DIFERENSIAL PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA SING SAE KONVEKSI Nama : Evi Yanti Sidauruk NPM : 23214696 Jurusan : Akuntansi Dosen Pembimbing

ANALISIS INFORMASI AKUNTANSI DIFERENSIAL PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA SING SAE KONVEKSI Nama : Evi Yanti Sidauruk NPM : 23214696 Jurusan : Akuntansi Dosen Pembimbing

ANALISIS PENENTUAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PADA USAHA HANY COLLECTION. : Indina Tarziah NPM :

ANALISIS PENENTUAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PADA USAHA HANY COLLECTION Nama : Indina Tarziah NPM : 23212683 Jurusan Pembimbing : Akuntansi : Diana Sari, SE., MMSI PENDAHULUAN Latar

ANALISIS PENENTUAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PADA USAHA HANY COLLECTION Nama : Indina Tarziah NPM : 23212683 Jurusan Pembimbing : Akuntansi : Diana Sari, SE., MMSI PENDAHULUAN Latar

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN Setelah melakukan penelitian pada objek penelitian PT TDP, pada bab ini penulis mengambil kesimpulan dan memberikan saran pada PT TDP. Berdasarkan penelitian dan pembahasan pada

BAB 5 KESIMPULAN DAN SARAN Setelah melakukan penelitian pada objek penelitian PT TDP, pada bab ini penulis mengambil kesimpulan dan memberikan saran pada PT TDP. Berdasarkan penelitian dan pembahasan pada

EVALUASI BIAYA PRODUKSI DENGAN PENDEKATAN METODE ABC

EVALUASI BIAYA PRODUKSI DENGAN PENDEKATAN METODE ABC Yan Kurniawan Jurusan Teknik Industri, Fakultas Teknik Universitas Pancasila Jl. Srengseng Sawah Jagakarsa, Jakarta Selatan 12640 Abstrak Evaluasi biaya

EVALUASI BIAYA PRODUKSI DENGAN PENDEKATAN METODE ABC Yan Kurniawan Jurusan Teknik Industri, Fakultas Teknik Universitas Pancasila Jl. Srengseng Sawah Jagakarsa, Jakarta Selatan 12640 Abstrak Evaluasi biaya

PENENTUAN HARGA JUAL JASA PENGECATAN PADA BENGKEL AUTO MOBILINDO YOGYAKARTA MENGUNAKAN METODE TIME AND MATERIAL PRICING Desti Martha Christina

PENENTUAN HARGA JUAL JASA PENGECATAN PADA BENGKEL AUTO MOBILINDO YOGYAKARTA MENGUNAKAN METODE TIME AND MATERIAL PRICING Desti Martha Christina Pembimbing Anastasia Susty A Fakultas Ekonomi Universitas

PENENTUAN HARGA JUAL JASA PENGECATAN PADA BENGKEL AUTO MOBILINDO YOGYAKARTA MENGUNAKAN METODE TIME AND MATERIAL PRICING Desti Martha Christina Pembimbing Anastasia Susty A Fakultas Ekonomi Universitas

APLIKASI SISTEM PENDUKUNG KEPUTUSAN BERBASIS SPREADSHEET UNTUK MENGANALISIS BIAYA PENYELENGGARAAN PENDIDIKAN DI PROGRAM MMT-ITS

APLIKASI SISTEM PENDUKUNG KEPUTUSAN BERBASIS SPREADSHEET UNTUK MENGANALISIS BIAYA PENYELENGGARAAN PENDIDIKAN DI PROGRAM MMT-ITS Shanti Indri Hapsari dan Ahmad Rusdianyah Program Studi Magister Manajemen

APLIKASI SISTEM PENDUKUNG KEPUTUSAN BERBASIS SPREADSHEET UNTUK MENGANALISIS BIAYA PENYELENGGARAAN PENDIDIKAN DI PROGRAM MMT-ITS Shanti Indri Hapsari dan Ahmad Rusdianyah Program Studi Magister Manajemen

TARGET COSTING UNTUK PRODUK ALMARI PADA UD MULYA

1 TARGET COSTING UNTUK PRODUK ALMARI PADA UD MULYA Ryan Revianto Adinegara Endang Raino W. Program Studi Akuntansi, Fakultas Ekonomi Universitas Atma Jaya Yogyakarta: Jl. Babarsari 43-44, Yogyakarta I.

1 TARGET COSTING UNTUK PRODUK ALMARI PADA UD MULYA Ryan Revianto Adinegara Endang Raino W. Program Studi Akuntansi, Fakultas Ekonomi Universitas Atma Jaya Yogyakarta: Jl. Babarsari 43-44, Yogyakarta I.

ABSTRAK. Kata kunci: anggaran, perencanaan, pengendalian UNIVERSITAS KRISTEN MARANATHA

ABSTRAK Seiring dengan berkembangnya berbagai macam industri yang ada di Indonesia, industri garmen juga mengalami kemajuan yang pesat. Hal ini menyebabkan munculnya banyak perusahaan yang bergerak dalam

ABSTRAK Seiring dengan berkembangnya berbagai macam industri yang ada di Indonesia, industri garmen juga mengalami kemajuan yang pesat. Hal ini menyebabkan munculnya banyak perusahaan yang bergerak dalam

PENERAPAN METODE ACTIVITY BASED COSTING SYSTEM DALAM PENENTUAN HARGA POKOK KAMAR HOTEL PADA HOTEL GRAND KARTIKA PONTIANAK

PENERAPAN METODE ACTIVITY BASED COSTING SYSTEM DALAM PENENTUAN HARGA POKOK KAMAR HOTEL PADA HOTEL GRAND KARTIKA PONTIANAK ABSTRAK Vivi Parita Sari email: vivi.paritasari@yahoo.com Program Studi Akuntansi

PENERAPAN METODE ACTIVITY BASED COSTING SYSTEM DALAM PENENTUAN HARGA POKOK KAMAR HOTEL PADA HOTEL GRAND KARTIKA PONTIANAK ABSTRAK Vivi Parita Sari email: vivi.paritasari@yahoo.com Program Studi Akuntansi

ANALISIS PENERAPAN METODE ACTIVITY BASED COSTING SYSTEM DALAM MENENTUKAN HARGA POKOK PRODUKSI PADA CV. INTI BUSANA LAWANG SKRIPSI

ANALISIS PENERAPAN METODE ACTIVITY BASED COSTING SYSTEM DALAM MENENTUKAN HARGA POKOK PRODUKSI PADA CV. INTI BUSANA LAWANG SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi

ANALISIS PENERAPAN METODE ACTIVITY BASED COSTING SYSTEM DALAM MENENTUKAN HARGA POKOK PRODUKSI PADA CV. INTI BUSANA LAWANG SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi

ANALISIS PENENTUAN HARGA POKOK PRODUKSI BERDASARKAN SISTEM ACTIVITY BASED COSTING PADA UD. SEPATU KATON RAGIL SKRIPSI

ANALISIS PENENTUAN HARGA POKOK PRODUKSI BERDASARKAN SISTEM ACTIVITY BASED COSTING PADA UD. SEPATU KATON RAGIL SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.)

ANALISIS PENENTUAN HARGA POKOK PRODUKSI BERDASARKAN SISTEM ACTIVITY BASED COSTING PADA UD. SEPATU KATON RAGIL SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.)

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Dari hasil penelitian berdasarkan data-data yang berhasil dikumpulkan dengan teknik analisa TOC, maka didapatkan beberapa kesimpulan sebagai berikut: 1. Kendala yang

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Dari hasil penelitian berdasarkan data-data yang berhasil dikumpulkan dengan teknik analisa TOC, maka didapatkan beberapa kesimpulan sebagai berikut: 1. Kendala yang

Implementasi Metode Activity-Based Costing System dalam menentukan Besarnya Tarif Jasa Rawat Inap (Studi Kasus di RS XYZ)

") 19 Implementasi Metode Activity-Based Costing System dalam menentukan Besarnya Tarif Jasa Rawat Inap (Studi Kasus di RS XYZ) Riadi Budiman Program Studi Teknik Industri Jurusan Teknik Elektro Fakultas

19 Implementasi Metode Activity-Based Costing System dalam menentukan Besarnya Tarif Jasa Rawat Inap (Studi Kasus di RS XYZ) Riadi Budiman Program Studi Teknik Industri Jurusan Teknik Elektro Fakultas

BAB IV KESIHPULAN DAN SARAN

BAB IV KESIHPULAN DAN SARAN Dari hasil penelitian yang telah penulis lakukan di perusahaan PT "Peraga Pembina" serta berdasarkan pembahasan dan pemecahan masalah bab-bab sebelumnya, dapatlah ditarik kesimpulan

BAB IV KESIHPULAN DAN SARAN Dari hasil penelitian yang telah penulis lakukan di perusahaan PT "Peraga Pembina" serta berdasarkan pembahasan dan pemecahan masalah bab-bab sebelumnya, dapatlah ditarik kesimpulan

EVALUASI PENERAPAN ACTIVITY BASED COSTING (ABC) DALAM PENETAPAN HARGA POKOK PRODUK TISSUE PADA PT KERTAS LECES (PERSERO) PROBOLINGGO SKRIPSI

DALAM PENETAPAN HARGA POKOK PRODUK TISSUE PADA PT KERTAS LECES (PERSERO) PROBOLINGGO SKRIPSI") EVALUASI PENERAPAN ACTIVITY BASED COSTING (ABC) DALAM PENETAPAN HARGA POKOK PRODUK TISSUE PADA PT KERTAS LECES (PERSERO) PROBOLINGGO SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana

EVALUASI PENERAPAN ACTIVITY BASED COSTING (ABC) DALAM PENETAPAN HARGA POKOK PRODUK TISSUE PADA PT KERTAS LECES (PERSERO) PROBOLINGGO SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana

PEHITUNGAN HARGA POKOK PESANAN PAKAIAN BATIK UNTUK MENENTUKAN HARGA JUAL PADA PERUSAHAAN

PEHITUNGAN HARGA POKOK PESANAN PAKAIAN BATIK UNTUK MENENTUKAN HARGA JUAL PADA PERUSAHAAN KONVEKSI TIKO COLLECTION Kata Pengantar PERUSAHAAN / INDUSTRI BARANG JASA TUJUAN PERUSAHAAN LABA OPTIMAL Menetapkan

PEHITUNGAN HARGA POKOK PESANAN PAKAIAN BATIK UNTUK MENENTUKAN HARGA JUAL PADA PERUSAHAAN KONVEKSI TIKO COLLECTION Kata Pengantar PERUSAHAAN / INDUSTRI BARANG JASA TUJUAN PERUSAHAAN LABA OPTIMAL Menetapkan

PELAPORAN BIAYA KUALITAS SEBAGAI ALAT PENGENDALIAN KUALITAS UNTUK MENINGKATKAN EFISIENSI PT PEMBANGKITAN JAWA BALI

PELAPORAN BIAYA KUALITAS SEBAGAI ALAT PENGENDALIAN KUALITAS UNTUK MENINGKATKAN EFISIENSI PT PEMBANGKITAN JAWA BALI DIAJUKAN UNTUK MEMENUHI SEBAGIAN PERSYARATAN DALAM MEMPEROLEH GELAR SARJANA EKONOMI JURUSAN

PELAPORAN BIAYA KUALITAS SEBAGAI ALAT PENGENDALIAN KUALITAS UNTUK MENINGKATKAN EFISIENSI PT PEMBANGKITAN JAWA BALI DIAJUKAN UNTUK MEMENUHI SEBAGIAN PERSYARATAN DALAM MEMPEROLEH GELAR SARJANA EKONOMI JURUSAN

PENERAPAN ACTIVITY BASED COSTING DALAM PENENTUAN MINIMUM BIAYA OPERASIONAL LEMBAGA PENDIDIKAN SWASTA

25 PENERAPAN ACTIVITY BASED COSTING DALAM PENENTUAN MINIMUM BIAYA OPERASIONAL LEMBAGA PENDIDIKAN SWASTA Novy Karmelita Indrawati Email : Nov_karmel@yahoo.com STIE INDOCAKTI Jl. Besar Ijen No. 90-92 Malang,

25 PENERAPAN ACTIVITY BASED COSTING DALAM PENENTUAN MINIMUM BIAYA OPERASIONAL LEMBAGA PENDIDIKAN SWASTA Novy Karmelita Indrawati Email : Nov_karmel@yahoo.com STIE INDOCAKTI Jl. Besar Ijen No. 90-92 Malang,

Ekky Febrianti Astuti Helmy Adam. Universitas Brawijaya, Jl. MT. Haryono 165, Malang atau

Kalkulasi dengan Sistem Activity-Based Costing untuk Memperoleh Keunggulan Kompetitif (Studi Kasus pada Divisi Readymix PT. Duta Bangsa Mandiri, Pasuruan) Ekky Febrianti Astuti Helmy Adam Universitas Brawijaya,

Kalkulasi dengan Sistem Activity-Based Costing untuk Memperoleh Keunggulan Kompetitif (Studi Kasus pada Divisi Readymix PT. Duta Bangsa Mandiri, Pasuruan) Ekky Febrianti Astuti Helmy Adam Universitas Brawijaya,

ACARA PRAKTEK AKUNTANSI BIAYA & PRAKTIKUM (AKN) KK / 4 SKS

KK / 4 SKS") ACARA PRAKTEK AKUNTANSI BIAYA & PRAKTIKUM (AKN) KK 0407 / 4 SKS Minggu Ke Pokok Bahasan dan TIU Sub Pokok Bahasan Dan Sasaran Belajar Cara Pengajaran Media Tugas Ref.. AKUNTANSI BIAYA DAN PENGERTIAN BIAYA

ACARA PRAKTEK AKUNTANSI BIAYA & PRAKTIKUM (AKN) KK 0407 / 4 SKS Minggu Ke Pokok Bahasan dan TIU Sub Pokok Bahasan Dan Sasaran Belajar Cara Pengajaran Media Tugas Ref.. AKUNTANSI BIAYA DAN PENGERTIAN BIAYA

Jurnal Akuntansi Indonesia Vol. 12, No. 2, Agustus 2016, Hal

PERHITUNGAN HARGA POKOK PRODUKSI BUTIK UNTUK MENETAPKAN HARGA SEWA Dwi Winarno Elok Nurul Ula Program Studi Akuntansi, Universitas Gajayana Malang E-mail: elok_nu@gmail.com Abstrak Penelitian ini bertujuan

PERHITUNGAN HARGA POKOK PRODUKSI BUTIK UNTUK MENETAPKAN HARGA SEWA Dwi Winarno Elok Nurul Ula Program Studi Akuntansi, Universitas Gajayana Malang E-mail: elok_nu@gmail.com Abstrak Penelitian ini bertujuan

SKRIPSI Diajukan guna melengkapi tugas-tugas dan memenuhi Salah satu syarat untuk mencapai gelar Sarjana Ilmu Ekonomi Jurusan Akuntansi

PENERAPAN THEORY OF CONSTRAINT UNTUK EFISIENSI BIAYA PRODUKSI PADA PT. X DI WARU, SIDOARJO SKRIPSI Diajukan guna melengkapi tugas-tugas dan memenuhi Salah satu syarat untuk mencapai gelar Sarjana Ilmu

PENERAPAN THEORY OF CONSTRAINT UNTUK EFISIENSI BIAYA PRODUKSI PADA PT. X DI WARU, SIDOARJO SKRIPSI Diajukan guna melengkapi tugas-tugas dan memenuhi Salah satu syarat untuk mencapai gelar Sarjana Ilmu

Penentuan Harga Jual Berdasarkan Perhitungan Harga Pokok Pesanan Dengan Menggunakan Metode Full Costing Pada Cyber Advertising

Penentuan Harga Jual Berdasarkan Perhitungan Harga Pokok Pesanan Dengan Menggunakan Metode Full Costing Pada Cyber Advertising Sherly Vicky Handayani 26211740 Akuntansi Latar Belakang Masalah Tujuan didirikannya

Penentuan Harga Jual Berdasarkan Perhitungan Harga Pokok Pesanan Dengan Menggunakan Metode Full Costing Pada Cyber Advertising Sherly Vicky Handayani 26211740 Akuntansi Latar Belakang Masalah Tujuan didirikannya

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan dari penelitian dan pembahasan yang telah dilakukan kepada Gudang EB, penulis menarik kesimpulan sebagai berikut: 1. Pada Gudang EB pengelompokan biaya

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan dari penelitian dan pembahasan yang telah dilakukan kepada Gudang EB, penulis menarik kesimpulan sebagai berikut: 1. Pada Gudang EB pengelompokan biaya

PERUBAHAN PARADIGMA MANAJEMEN LAMA DAN KOTEMPORER: MEMAHAMI INFORMASI AKUNTANSI BIAYA. Agusman

PERUBAHAN PARADIGMA MANAJEMEN LAMA DAN KOTEMPORER: MEMAHAMI INFORMASI AKUNTANSI BIAYA Agusman E-mail:Zakaria@yahoo.co.id ABSTRACT The enfiroment operation coorporation of change that otomatic completely

PERUBAHAN PARADIGMA MANAJEMEN LAMA DAN KOTEMPORER: MEMAHAMI INFORMASI AKUNTANSI BIAYA Agusman E-mail:Zakaria@yahoo.co.id ABSTRACT The enfiroment operation coorporation of change that otomatic completely

SISTEM INFORMASI AKUNTANSI PROSES PRODUKSI DENGAN METODE ACTIVITY BASED COSTING PADA PT. DUTA INDAH SEJAHTERA

SISTEM INFORMASI AKUNTANSI PROSES PRODUKSI DENGAN METODE ACTIVITY BASED COSTING PADA PT. DUTA INDAH SEJAHTERA Stephanie Rosalina Phandinata dan Vini Mariani dan Benny Madi Silalahi Sistem Informasi dan

SISTEM INFORMASI AKUNTANSI PROSES PRODUKSI DENGAN METODE ACTIVITY BASED COSTING PADA PT. DUTA INDAH SEJAHTERA Stephanie Rosalina Phandinata dan Vini Mariani dan Benny Madi Silalahi Sistem Informasi dan

DAFTAR PUSTAKA. Arikunto, Suharsimi Prosedur Penelitian Suatu Pendekatan Praktik.

DAFTAR PUSTAKA Arikunto, Suharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta. Atkinson, Anthony A., Robert S. Kaplan, S. Mark Young. 2004. Management Accounting. Prentice

DAFTAR PUSTAKA Arikunto, Suharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta. Atkinson, Anthony A., Robert S. Kaplan, S. Mark Young. 2004. Management Accounting. Prentice

BAB IV PENUTUP. dan menganalisis perhitungan HPP pada CV Danmas Cushion dapat diberikan

BAB IV PENUTUP A. Kesimpulan Setelah penulis melakukan penelitian secara langsung, mengevaluasi sistem produksi dan menganalisis perhitungan HPP pada CV Danmas Cushion dapat diberikan kesimpulan sebagai

BAB IV PENUTUP A. Kesimpulan Setelah penulis melakukan penelitian secara langsung, mengevaluasi sistem produksi dan menganalisis perhitungan HPP pada CV Danmas Cushion dapat diberikan kesimpulan sebagai

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan Berdasarkan keseluruhan hasil penelitian dan pembahasan, maka dapat diajukan kesimpulan sebagai berikut: a. Hotel Royal Regal mempunyai proses akuntansi yang cukup

BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan Berdasarkan keseluruhan hasil penelitian dan pembahasan, maka dapat diajukan kesimpulan sebagai berikut: a. Hotel Royal Regal mempunyai proses akuntansi yang cukup

DAFTAR PUSTAKA. Armanto Witjaksono Akuntansi Biaya, Graha Ilmu, Yogyakarta

DAFTAR PUSTAKA Astuti, Tri.2010. Analisis Varians Biaya Produksi Sebagai Alat Untuk Mengukur Tingkat Efisiensi Biaya Produksi PT. Geni Indivan Lestari, Skripsi Universitas Mercubuana, Jakarta. Armanto

DAFTAR PUSTAKA Astuti, Tri.2010. Analisis Varians Biaya Produksi Sebagai Alat Untuk Mengukur Tingkat Efisiensi Biaya Produksi PT. Geni Indivan Lestari, Skripsi Universitas Mercubuana, Jakarta. Armanto

ANALISA PRODUK SAMPINGAN DALAM MENENTUKAN TINGKAT PENDAPATAN PRODUK UTAMA Studi kasus pada Perusahaan Tahu YUN - YI

ANALISA PRODUK SAMPINGAN DALAM MENENTUKAN TINGKAT PENDAPATAN PRODUK UTAMA Studi kasus pada Perusahaan Tahu YUN - YI Oleh H. Hendra Setiawan dan Hastoni Dosen Sekolah Tinggi Ilmu Ekonomi Kesatuan ABSTRAK

ANALISA PRODUK SAMPINGAN DALAM MENENTUKAN TINGKAT PENDAPATAN PRODUK UTAMA Studi kasus pada Perusahaan Tahu YUN - YI Oleh H. Hendra Setiawan dan Hastoni Dosen Sekolah Tinggi Ilmu Ekonomi Kesatuan ABSTRAK

PENENTUAN HARGA POKOK PRODUKSI SEBAGAI DASAR UNTUK MENENTUKAN HARGA JUAL PRODUK PAKAIAN POLISI PADA UD. BINTANG MAHARANI

PENENTUAN HARGA POKOK PRODUKSI SEBAGAI DASAR UNTUK MENENTUKAN HARGA JUAL PRODUK PAKAIAN POLISI PADA UD. BINTANG MAHARANI ULFI SYARIFAH 29213043 DOSEN PEMBINGBING : DYAH PALUPI, SE., MMSI Latar Belakang

PENENTUAN HARGA POKOK PRODUKSI SEBAGAI DASAR UNTUK MENENTUKAN HARGA JUAL PRODUK PAKAIAN POLISI PADA UD. BINTANG MAHARANI ULFI SYARIFAH 29213043 DOSEN PEMBINGBING : DYAH PALUPI, SE., MMSI Latar Belakang

ANALISIS PENERAPAN PENGENDALIAN BIAYA OVERHEAD

ANALISIS PENERAPAN PENGENDALIAN BIAYA OVERHEAD PABRIK DENGAN MENGGUNAKAN METODE JOB ORDER COSTING GUNA MENINGKATKAN EFISIENSI BIAYA PRODUKSI (STUDI KASUS PADA PERCETAKAN BONSAERAH DI SURABAYA) Eka Yuni

ANALISIS PENERAPAN PENGENDALIAN BIAYA OVERHEAD PABRIK DENGAN MENGGUNAKAN METODE JOB ORDER COSTING GUNA MENINGKATKAN EFISIENSI BIAYA PRODUKSI (STUDI KASUS PADA PERCETAKAN BONSAERAH DI SURABAYA) Eka Yuni

BAB VI PENUTUP. tarif untuk kelas Utama A Rp Utama B Rp Kelas I Rp

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang dilakukan oleh penulis di RSUD Prof.DR.W.Z.Johannes Kupang, maka dapat diambil kesimpulan sebagai berikut: 1. Perhitungan

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang dilakukan oleh penulis di RSUD Prof.DR.W.Z.Johannes Kupang, maka dapat diambil kesimpulan sebagai berikut: 1. Perhitungan

JURNAL ANALISIS PENERAPAN ACTIVITY-BASED COSTING SYSTEM UNTUK MENENTUKAN HARGA POKOK PRODUKSI PADA PERUSAHAAN MERAH DELIMA BAKERY KOTA KEDIRI

JURNAL ANALISIS PENERAPAN ACTIVITY-BASED COSTING SYSTEM UNTUK MENENTUKAN HARGA POKOK PRODUKSI PADA PERUSAHAAN MERAH DELIMA BAKERY KOTA KEDIRI ANALYSIS OF IMPLEMENTATION OF ACTIVITY-BASED COSTING SYSTEM

JURNAL ANALISIS PENERAPAN ACTIVITY-BASED COSTING SYSTEM UNTUK MENENTUKAN HARGA POKOK PRODUKSI PADA PERUSAHAAN MERAH DELIMA BAKERY KOTA KEDIRI ANALYSIS OF IMPLEMENTATION OF ACTIVITY-BASED COSTING SYSTEM

ANALISIS PERHITUNGAN BEBAN POKOK PRODUKSI GUNA MENGETAHUI HARGA JUAL PRODUK YANG TEPAT (Studi Kasus Pada UD. Wijaya Food Blitar)

") Riset Mahasiswa Ekonomi (RITMIK) Vol. 3, No. 3 (2016) ANALISIS PERHITUNGAN BEBAN POKOK PRODUKSI GUNA MENGETAHUI HARGA JUAL PRODUK YANG TEPAT (Studi Kasus Pada UD. Wijaya Food Blitar) Titi Wahyuningsih

Riset Mahasiswa Ekonomi (RITMIK) Vol. 3, No. 3 (2016) ANALISIS PERHITUNGAN BEBAN POKOK PRODUKSI GUNA MENGETAHUI HARGA JUAL PRODUK YANG TEPAT (Studi Kasus Pada UD. Wijaya Food Blitar) Titi Wahyuningsih

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PD ABADI KITCHEN

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PD ABADI KITCHEN Nama : Havitra Cipta Utama NPM : 25209001 Jurusan : Akuntansi Pembimbing : Desi Pujiati, SE., MM Latar Belakang

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PD ABADI KITCHEN Nama : Havitra Cipta Utama NPM : 25209001 Jurusan : Akuntansi Pembimbing : Desi Pujiati, SE., MM Latar Belakang

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan analisis profitabilitas pelanggan PT. BINTANG CATUR ADHIYASA tahun 2013, maka dapat disimpulkan bahwa semua pelanggan PT. BINTANG CATUR ADHIYASA merupakan

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan analisis profitabilitas pelanggan PT. BINTANG CATUR ADHIYASA tahun 2013, maka dapat disimpulkan bahwa semua pelanggan PT. BINTANG CATUR ADHIYASA merupakan

Penerapan Metode Activity Based Costing Dalam Menentukan Cost Kamar Hotel Pada XYZ Hotel

Jurnal Akuntansi, Ekonomi dan Manajemen Bisnis Vol. 1, No. 2, December 2013, 175-182 p-issn: 2337-7887 Article History Received October, 2013 Accepted November, 2013 Penerapan Metode Activity Based Costing

Jurnal Akuntansi, Ekonomi dan Manajemen Bisnis Vol. 1, No. 2, December 2013, 175-182 p-issn: 2337-7887 Article History Received October, 2013 Accepted November, 2013 Penerapan Metode Activity Based Costing

DAFTAR PUSTAKA. Adiningsih, Sri, 1999, Ekonomi Mikro. Yogyakarta: BPFE-Yogyakarta

DAFTAR PUSTAKA Adiningsih, Sri, 1999, Ekonomi Mikro. Yogyakarta: BPFE-Yogyakarta Adisasmita, Rahardjo, 2006, Pembangunan Pedesaan dan Perkotaan, Graha Ilmu Yogyakarta Andini, Fadjika. 2008. Analisis Perbandingan

DAFTAR PUSTAKA Adiningsih, Sri, 1999, Ekonomi Mikro. Yogyakarta: BPFE-Yogyakarta Adisasmita, Rahardjo, 2006, Pembangunan Pedesaan dan Perkotaan, Graha Ilmu Yogyakarta Andini, Fadjika. 2008. Analisis Perbandingan

DAFTAR PUSTAKA. Arens, Alvin A., dan James K. Loebbecke Auditing An Integrated Approach, Eighth, Prentice-Hall International, Inc, New York.

DAFTAR PUSTAKA Ahyari, A. 1999. Efisiensi Persediaan Bahan. Yogyakarta : BPFE Arens, Alvin A., dan James K. Loebbecke. 2000. Auditing An Integrated Approach, Eighth, Prentice-Hall International, Inc, New

DAFTAR PUSTAKA Ahyari, A. 1999. Efisiensi Persediaan Bahan. Yogyakarta : BPFE Arens, Alvin A., dan James K. Loebbecke. 2000. Auditing An Integrated Approach, Eighth, Prentice-Hall International, Inc, New

PENENTUAN HARGA PRODUK PLYWOOD MENGGUNAKAN METODE ACTIVITY BASED COSTING SYSTEM

PENENTUAN HARGA PRODUK PLYWOOD MENGGUNAKAN METODE ACTIVITY BASED COSTING SYSTEM Nugroho Noto Susanto, Mochammad Chaeron, Sutrisno Jurusan Teknik Industri, FTI Universitas Pembangunan Nasional Veteran Yogyakarta

PENENTUAN HARGA PRODUK PLYWOOD MENGGUNAKAN METODE ACTIVITY BASED COSTING SYSTEM Nugroho Noto Susanto, Mochammad Chaeron, Sutrisno Jurusan Teknik Industri, FTI Universitas Pembangunan Nasional Veteran Yogyakarta

Penentuan Harga Jual Donat Toping Keju LAPORAN LABA RUGI BAB IV KESIMPULAN DAN SARAN KESIMPULAN

DAFTAR ISI KATA PENGANTAR... iv DAFTAR ISI... v DAFTAR TABEL... vii DAFTAR LAMPIRAN... ix ABSTRACT... x INTISARI... xi BAB I PENDAHULUAN... 1 1.1. Latar Belakang Masalah... 1 1.2. Rumusan Masalah... 4

DAFTAR ISI KATA PENGANTAR... iv DAFTAR ISI... v DAFTAR TABEL... vii DAFTAR LAMPIRAN... ix ABSTRACT... x INTISARI... xi BAB I PENDAHULUAN... 1 1.1. Latar Belakang Masalah... 1 1.2. Rumusan Masalah... 4

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Dari hasil penelitian yang dilakukan oleh penulis, dapat disimpulkan bahwa,: 1. Berdasarkan Laporan Laba Rugi Periode 1 Oktober 2015 30 September 2016, komposisi

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Dari hasil penelitian yang dilakukan oleh penulis, dapat disimpulkan bahwa,: 1. Berdasarkan Laporan Laba Rugi Periode 1 Oktober 2015 30 September 2016, komposisi

EVALUASI PENERAPAN METODE JOB ORDER COSTING DALAM PENETAPAN HARGA POKOK PRODUKSI (Studi Kasus UKM Konveksi Moko) Teguh Purnomo

Teguh Purnomo") EVALUASI PENERAPAN METODE JOB ORDER COSTING DALAM PENETAPAN HARGA POKOK PRODUKSI (Studi Kasus UKM Konveksi Moko) Teguh Purnomo Program Studi Akuntansi Universitas Dian Nuswantoro Semarang Email : teguhsastro73@yahoo.com

EVALUASI PENERAPAN METODE JOB ORDER COSTING DALAM PENETAPAN HARGA POKOK PRODUKSI (Studi Kasus UKM Konveksi Moko) Teguh Purnomo Program Studi Akuntansi Universitas Dian Nuswantoro Semarang Email : teguhsastro73@yahoo.com

ANALISIS SELISIH BIAYA PRODUKSI SEBAGAI ALAT PENGENDALIAN BIAYA PADA KONVEKSI KAOS LOB

ANALISIS SELISIH BIAYA PRODUKSI SEBAGAI ALAT PENGENDALIAN BIAYA PADA KONVEKSI KAOS LOB Nama : Fina Apilita NPM : 22212955 Kelas : 3EB18 Fakultas : Ekonomi Jenjang/Jurusan : S1 / Akuntansi Dosen Pembimbing

ANALISIS SELISIH BIAYA PRODUKSI SEBAGAI ALAT PENGENDALIAN BIAYA PADA KONVEKSI KAOS LOB Nama : Fina Apilita NPM : 22212955 Kelas : 3EB18 Fakultas : Ekonomi Jenjang/Jurusan : S1 / Akuntansi Dosen Pembimbing

PERHITUNGAN HARGA POKOK PESANAN BONEKA WISUDA PADA MA GIC ART COLLECTION PERIODE JANUARI 2013 SEMINAR PENULISAN ILMIAH

PERHITUNGAN HARGA POKOK PESANAN BONEKA WISUDA PADA MA GIC ART COLLECTION PERIODE JANUARI 2013 SEMINAR PENULISAN ILMIAH Diajukan Guna Melengkapi Syarat Syarat Untuk Mencapai Gelar Setara Sarjana Muda Jurusan

PERHITUNGAN HARGA POKOK PESANAN BONEKA WISUDA PADA MA GIC ART COLLECTION PERIODE JANUARI 2013 SEMINAR PENULISAN ILMIAH Diajukan Guna Melengkapi Syarat Syarat Untuk Mencapai Gelar Setara Sarjana Muda Jurusan

Bab 2. Konsep Dasar Akuntansi Manajemen dan Perilaku Biaya

Bab 1. Ruang Lingkup Akuntansi Manajemen 1.1. Fungsi-fungsi manajemen 1.2. Informasi akuntansi manajemen 1.3. Pengertian akuntansi manajemen dan akuntansi keuangan 1.4. Perspektif historis akuntansi manajemen

Bab 1. Ruang Lingkup Akuntansi Manajemen 1.1. Fungsi-fungsi manajemen 1.2. Informasi akuntansi manajemen 1.3. Pengertian akuntansi manajemen dan akuntansi keuangan 1.4. Perspektif historis akuntansi manajemen

Daftar Pustaka. Bustami, Bastian dan Nurlela, Akuntansi Biaya, edisi pertama, Mitra Wacana Media, Jakarta.

Daftar Pustaka Bustami, Bastian dan Nurlela, 2009. Akuntansi Biaya, edisi pertama, Mitra Wacana Media, Jakarta. Carter, William K., dan Milton.F.Usry, 2006. Cost Accounting, ahli bahasa oleh Krista S.E.,Ak,

Daftar Pustaka Bustami, Bastian dan Nurlela, 2009. Akuntansi Biaya, edisi pertama, Mitra Wacana Media, Jakarta. Carter, William K., dan Milton.F.Usry, 2006. Cost Accounting, ahli bahasa oleh Krista S.E.,Ak,

BAB V SIMPULAN, IMPLIKASI, KETERBATASAN, DAN SARAN. selanjutnya dapat disimpulkan bahwa:

BAB V SIMPULAN, IMPLIKASI, KETERBATASAN, DAN SARAN A. Simpulan Berdasarkan penelitian dan pembahasan pada penelitian ini, maka selanjutnya dapat disimpulkan bahwa: Penentuan harga pokok produksi tasdari

BAB V SIMPULAN, IMPLIKASI, KETERBATASAN, DAN SARAN A. Simpulan Berdasarkan penelitian dan pembahasan pada penelitian ini, maka selanjutnya dapat disimpulkan bahwa: Penentuan harga pokok produksi tasdari

ANALISIS PENERAPAN ACTIVITY BASED COSTING SYSTEM DALAM MENENTUKAN BESARNYA HARGA POKOK PRODUKSI (Studi Kasus pada CV Putra Jaya Rotan)

") ANALISIS PENERAPAN ACTIVITY BASED COSTING SYSTEM DALAM MENENTUKAN BESARNYA HARGA POKOK PRODUKSI (Studi Kasus pada CV Putra Jaya Rotan) Jemy Hendra Widyanto 1) Rispantyo 2) Djoko Kristianto 3) 1, 2, 3)

ANALISIS PENERAPAN ACTIVITY BASED COSTING SYSTEM DALAM MENENTUKAN BESARNYA HARGA POKOK PRODUKSI (Studi Kasus pada CV Putra Jaya Rotan) Jemy Hendra Widyanto 1) Rispantyo 2) Djoko Kristianto 3) 1, 2, 3)

BAB V KESIMPULAN DAN SARAN. tepat. Hal ini disebabkan karena harga pesanan khusus berupa Plywood-CF

71 BAB V KESIMPULAN DAN SARAN V.1. Kesimpulan Berdasarkan penyajian dan analisis data pada bab IV dapat ditarik kesimpulan bahwa jika didasarkan pada penerapan biaya relevan, keputusan yang diambil PT

71 BAB V KESIMPULAN DAN SARAN V.1. Kesimpulan Berdasarkan penyajian dan analisis data pada bab IV dapat ditarik kesimpulan bahwa jika didasarkan pada penerapan biaya relevan, keputusan yang diambil PT

ANALISIS PENERAPAN HARGA POKOK PRODUKSI BERDASARKAN ACTIVITY BASED COSTING (ABC) SYSTEM PADA PT. ARTA MAKMUR INDUSTRI DI MAKASSAR

SYSTEM PADA PT. ARTA MAKMUR INDUSTRI DI MAKASSAR") ANALISIS PENERAPAN HARGA POKOK PRODUKSI BERDASARKAN ACTIVITY BASED COSTING (ABC) SYSTEM PADA PT. ARTA MAKMUR INDUSTRI DI MAKASSAR Hj. RUSDIAH HASANUDDIN STIE YPUP Makassar ABSTRAK Tujuan dari dilaksanakannya

ANALISIS PENERAPAN HARGA POKOK PRODUKSI BERDASARKAN ACTIVITY BASED COSTING (ABC) SYSTEM PADA PT. ARTA MAKMUR INDUSTRI DI MAKASSAR Hj. RUSDIAH HASANUDDIN STIE YPUP Makassar ABSTRAK Tujuan dari dilaksanakannya

Pricilia G. Lintong., J. Tinangon.. Perlakuan Akuntansi Terhadap PERLAKUAN AKUNTANSI TERHADAP PRODUK RUSAK PADA PT. PABRIK GULA GORONTALO

PERLAKUAN AKUNTANSI TERHADAP PRODUK RUSAK PADA PT. PABRIK GULA GORONTALO Oleh: Pricilia G. Lintong 1 Jantje J. Tinangon 2 1,2 Fakultas Ekonomidan Bisnis, Jurusan Akuntansi Universitas Sam Ratulangi Manado.

PERLAKUAN AKUNTANSI TERHADAP PRODUK RUSAK PADA PT. PABRIK GULA GORONTALO Oleh: Pricilia G. Lintong 1 Jantje J. Tinangon 2 1,2 Fakultas Ekonomidan Bisnis, Jurusan Akuntansi Universitas Sam Ratulangi Manado.

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan pemeriksaan operasional untuk meningkatkan efektivitas dan efisiensi atas pengendalian internal yang telah dilakukan atas PT. T maka dapat ditarik

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan pemeriksaan operasional untuk meningkatkan efektivitas dan efisiensi atas pengendalian internal yang telah dilakukan atas PT. T maka dapat ditarik

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Secara lebih terperinci, melalui pemeriksaan ini dapat disimpulkan beberapa hal sebagai berikut: 1) Berdasarkan pemeriksaan yang telah dilakukan, dapat disimpulkan

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Secara lebih terperinci, melalui pemeriksaan ini dapat disimpulkan beberapa hal sebagai berikut: 1) Berdasarkan pemeriksaan yang telah dilakukan, dapat disimpulkan

BAB V KESIMPULAN. Berdasarkan hasil analisis data dari hasil penelitian pada PT Maesindo. produk yang tidak sesuai dengan persyaratannya.

BAB V KESIMPULAN V.1. Kesimpulan Berdasarkan hasil analisis data dari hasil penelitian pada PT Maesindo Indonesia maka dapat ditarik kesimpulan: Aktivitas pengendalian biaya mutu PT Maesindo Indonesia

BAB V KESIMPULAN V.1. Kesimpulan Berdasarkan hasil analisis data dari hasil penelitian pada PT Maesindo Indonesia maka dapat ditarik kesimpulan: Aktivitas pengendalian biaya mutu PT Maesindo Indonesia

ANALISIS PROFITABILITAS PELANGGAN. (Studi Kasus Pada PT. BINTANG CATUR ADHIYASA Di PURBALINGGA) TAHUN 2013

TAHUN 2013") ANALISIS PROFITABILITAS PELANGGAN (Studi Kasus Pada PT. BINTANG CATUR ADHIYASA Di PURBALINGGA) TAHUN 2013 Vonny Ria Anggraeni Anastasia Susty Ambarriani Program Studi Akuntansi, Fakultas Ekonomi, Universitas

ANALISIS PROFITABILITAS PELANGGAN (Studi Kasus Pada PT. BINTANG CATUR ADHIYASA Di PURBALINGGA) TAHUN 2013 Vonny Ria Anggraeni Anastasia Susty Ambarriani Program Studi Akuntansi, Fakultas Ekonomi, Universitas

BAB II PENENTUAN TARIF BERDASARKAN METODE WAKTU DAN BAHAN

BAB II PENENTUAN TARIF BERDASARKAN METODE WAKTU DAN BAHAN 2.1 Jasa 2.1.1 Definisi Jasa Jasa adalah setiap kegiatan atau manfaat yang ditawarkan oleh suatu pihak pada pihak lain dan pada dasarnya tidak

BAB II PENENTUAN TARIF BERDASARKAN METODE WAKTU DAN BAHAN 2.1 Jasa 2.1.1 Definisi Jasa Jasa adalah setiap kegiatan atau manfaat yang ditawarkan oleh suatu pihak pada pihak lain dan pada dasarnya tidak

IMPLEMENTASI ACTIVITY BASED COSTING SYSTEM PADA PT. WONOAGUNG SEJAHTERA DI GRESIK

Hal 226-244 IMPLEMENTASI ACTIVITY BASED COSTING SYSTEM PADA PT. WONOAGUNG SEJAHTERA DI GRESIK Muhajjir Afif, Hani atul Habibah ABSTRAK Semakin banyaknya teknologi dan informasi, menuntut setiap perusahaan

Hal 226-244 IMPLEMENTASI ACTIVITY BASED COSTING SYSTEM PADA PT. WONOAGUNG SEJAHTERA DI GRESIK Muhajjir Afif, Hani atul Habibah ABSTRAK Semakin banyaknya teknologi dan informasi, menuntut setiap perusahaan

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan pemeriksaan operasional yang dilakukan, peneliti membuat kesimpulan sebagai berikut: 1. Kebijakan dan prosedur perusahaan terkait aktivitas produksi

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan pemeriksaan operasional yang dilakukan, peneliti membuat kesimpulan sebagai berikut: 1. Kebijakan dan prosedur perusahaan terkait aktivitas produksi

Perhitungan Harga Pokok Pesanan Pada Perusahaan Konveksi CV Sinar Jaya. Hardi Setiawan

Perhitungan Harga Pokok Pesanan Pada Perusahaan Konveksi CV Sinar Jaya Hardi Setiawan 23213911 Latar Belakang Masalah.perusahaan harus menerapkan perhitungan harga pokok produksi agar biaya produksi yang

Perhitungan Harga Pokok Pesanan Pada Perusahaan Konveksi CV Sinar Jaya Hardi Setiawan 23213911 Latar Belakang Masalah.perusahaan harus menerapkan perhitungan harga pokok produksi agar biaya produksi yang

DAFTAR ISI. ABSTRAK... vi. KATA PENGANTAR... vii. DAFTAR ISI... ix. DAFTAR TABEL... xii. DAFTAR GAMBAR... xvii. DAFTAR LAMPIRAN...

DAFTAR ISI ABSTRAK... vi KATA PENGANTAR... vii DAFTAR ISI... ix DAFTAR TABEL... xii DAFTAR GAMBAR... xvii DAFTAR LAMPIRAN... xxii BAB I PENDAHULUAN... 1 1.1 Latar Belakang... 1 1.2 Perumusan Masalah...

DAFTAR ISI ABSTRAK... vi KATA PENGANTAR... vii DAFTAR ISI... ix DAFTAR TABEL... xii DAFTAR GAMBAR... xvii DAFTAR LAMPIRAN... xxii BAB I PENDAHULUAN... 1 1.1 Latar Belakang... 1 1.2 Perumusan Masalah...

PEMBAHASAN SISTEM BIAYA TAKSIRAN

PEMBAHASAN SISTEM BIAYA TAKSIRAN A. Pengertian Sistem Biaya Taksiran Sistem biaya taksiran adalah salah satu sistem biaya yang ditentukan di muka untuk mengolah produk atau jasa tertentu dengan jalan menentukan

PEMBAHASAN SISTEM BIAYA TAKSIRAN A. Pengertian Sistem Biaya Taksiran Sistem biaya taksiran adalah salah satu sistem biaya yang ditentukan di muka untuk mengolah produk atau jasa tertentu dengan jalan menentukan

BAB III TINJAUAN TEORI DAN PRAKTIK

71 BAB III TINJAUAN TEORI DAN PRAKTIK 3.1 Tinjauan Teori 3.1.1 Harga Pokok Produksi a. Pengertian Harga Pokok Produksi Beberapa akademisi menyebutkan pengertian Harga Pokok Produksi yang berbeda-beda.

71 BAB III TINJAUAN TEORI DAN PRAKTIK 3.1 Tinjauan Teori 3.1.1 Harga Pokok Produksi a. Pengertian Harga Pokok Produksi Beberapa akademisi menyebutkan pengertian Harga Pokok Produksi yang berbeda-beda.

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN BABS SIMPULAN DAN SARAN 5.1. Simpulan Simpulan yang dapat diambil dan hasil penelitian pada perusahaan genteng PI. Mas Sokka adalah: 1. Pennasalahan yang ada pada PI. Mas Sokka

BAB 5 SIMPULAN DAN SARAN BABS SIMPULAN DAN SARAN 5.1. Simpulan Simpulan yang dapat diambil dan hasil penelitian pada perusahaan genteng PI. Mas Sokka adalah: 1. Pennasalahan yang ada pada PI. Mas Sokka

KONTRAK PERKULIAHAN 1. Tujuan/Manfaat Mata Kuliah 2. Deskripsi Perkuliahan

KONTRAK PERKULIAHAN Mata Kuliah : Akuntansi Biaya Kode Mata Kuliah : Dosen : Dr. R. Gunawan S., S.Pd., S.E., M.M. Vera Onny, S.Pd, M.Pd Semester/Tahun : Ganjil Hari Pertemuan : Tempat Kuliah : 1. Tujuan/Manfaat

KONTRAK PERKULIAHAN Mata Kuliah : Akuntansi Biaya Kode Mata Kuliah : Dosen : Dr. R. Gunawan S., S.Pd., S.E., M.M. Vera Onny, S.Pd, M.Pd Semester/Tahun : Ganjil Hari Pertemuan : Tempat Kuliah : 1. Tujuan/Manfaat