MK. MANAJEMEN KEUANGAN KONSUMEN (IKK

|

|

|

- Ivan Chandra

- 7 tahun lalu

- Tontonan:

Transkripsi

1 MK. MANAJEMEN KEUANGAN KONSUMEN (IKK 335) PAJAK DEPARTEMEN ILMU KELUARGA DAN KONSUMEN FEMA IPB 1-1 Copyright Houghton Mifflin Company. All rights reserved.

2 DEFINISI PAJAK PAJAK adalah iuran rakyat kepada negara berdasarkan Undang-Undang Tanpa mendapatkan imbalan/balas jasa secara langsung (kontraprestasi), yang hasilnya digunakan untuk membiayai pembangunan dan penyelenggaraan negara

3 MANFAAT PAJAK PAJAK yang dibayarkan digunakan untuk kegiatan penyelenggaraan negara, dan membiayai pembangunan seperti: pembangunan gedunggedung sekolah, sarana kesehatan (rumah sakit), sarana umum, pembangunan jalan raya, pertahanan dan keamanan negara, sarana penerangan, dll

dan obyektif (berdasarkan pada")

4 1. orang pribadi; 2. warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak; 3. badan; dan 4. bentuk usaha tetap. Wajib Pajak adalah orang pribadi atau badan yang telah memenuhi kewajiban subyektif (berdasarkan pada subyeknya, dalam arti memperhatikan keadaan diri Wajib Pajak) dan obyektif (berdasarkan pada obyeknya, tanpa memperhatikan keadaan diri Wajib Pajak). KEWAJIBAN PAJAK SUBYEKTIF OP (Objek Pajak) MULAI Saat dilahirkan Saat berada di Indonesia atau bertempat tinggal di Indonesia BERAKHIR Saat meninggal Saat meninggalkan Indonesia untuk selama-lamanya.

5 Cara Pemungutan Pajak Official Assesment (Penetapan oleh Pejabat Pajak) PBB Self Assesment (Dihitung oleh Wajib Pajak sendiri) PPh ps 21 Withholding (Pemotongan dan /atau Pemungutan) PPh ps 22/23

6 Pajak juga dapat dibedakan berdasarkan otoritas wilayah yang memungut pajak a. Pajak Daerah Pajak yang ditetapkan oleh masing-masing Daerah, berlaku hanya di Daerah di mana diterbitkannya Peraturan Perpajakan Daerah, dan digunakan untuk membiayai belanja masing-masing Daerah tersebut. Contohnya: Pajak Pembangunan I di DKI Jakarta, Pajak Reklame. b. Pajak Pusat Ditetapkan oleh Pemerintah Pusat, dan berlaku bagi Wajib Pajak di Negara tersebut. Yang berlaku di Indonesia, misalnya: Pajak Penghasilan sebagaimana ditetapkan dengan Undang-undang Nomor 17 Tahun 2000.

7 Perpajakan yang Berlaku Pajak Penghasilan Pajak Pertambahan Nilai Pajak Bumi dan Bangunan Bea Materai

8 (SIE PAJAK/MELA/20010)

9 Pajak Penghasilan (PPh) Pajak yang dikenakan berkaitan dengan penghasilan yang diterima selama satu tahun pajak Subyek PPh: orang pribadi yang bertempat tinggal di Indonesia atau berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan atau yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia

10 PAJAK PENGHASILAN A D A L A H PAJAK YANG DIKENAKAN TERHADAP SUBJEK PAJAK ATAS PENGHASILAN YANG DITERIMA ATAU DIPEROLEHNYA DALAM TAHUN PAJAK

11 WAJIB PAJAK ORANG PRIBADI BADAN 1 orang 1 keluarga dianggap sebagai satu kesatuan ekonomis sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun tidak melakukan usaha

12 Kewajiban NPWP = PPh UNDANG UNDANG USAHA / KEGIATAN PEK. BEBAS SUBJEK PAJAK WAJIB PAJAK NPWP Orang Pribadi Badan NON - USAHA NON - PEK. BEBAS OP > PTKP Ya

13 Tidak termasuk: Badan perwakilan negara asing Pejabat perwakilan diplomatik dan konsulat Organisasi internasional Pejabat-pejabat perwakilan organisasi internasional

14 Obyek Pajak Penghasilan Penghasilan yaitu setiap kemampuan ekonomis yang diterima atau diperoleh WP, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan WP yang bersangkutan dengan nama dan dalam bentuk apapun, termasuk: gaji, upah, tunjangan, honor, bonus, gratifikasi, hadiah, laba usaha, keuntungan, deviden, bunga, royalti, dll.

15 Tidak termasuk obyek pajak: Bantuan atau sumbangan zakat Harta hibahan dari keluarga sedarah Warisan Harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham atau penyertaan modal Imbalan dalam bentuk natura dan atau kenikmatan, seperti mobil dan rumah dinas Pembayaran dari perusahaan asuransi dan dana pensiun, tunjangan hari tua (THT) dan jaminan hari tua (JHT) oleh perusahaan Dll.

16 PRINSIP PEMOTONGAN PPh 21 Setiap pegawai yang memperoleh Penghasilan (gaji dsb) wajib dipotong PPh 21 oleh pemberi kerja Bagi pegawai, pemotongan pajak tersebut merupakan angsuran pembayaran pajak dalam tahun berjalan keculai yang bersifat final Dilakukan setiap bulan / setiap pembayaran Ada perbedaan penghitungan untuk pegawai tetap dan tidak tetap untuk dasar pengenaanya Pajak yang dipotong ditambah 20% apabila pegawai tersebut tidak mempunyai NPWP 16

17 Pajak Penghasilan Pasal 21 Pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang diterima atau diperoleh Pemotong PPh ps 21: 1. Pemberi kerja 2. Bendaharawan pemerintah 3. Dana pensiun, jamsostek, PT Taspen 4. Perusahaan, badan dan bentuk usaha tetap 5. Yayasan, lembaga, kepanitiaan, asosiasi

18 KEWAJIBAN PEMOTONG PPh PASAL 21 Pasal 21 ayat (1) PPh WP OP DALAM NEGERI GAJI, UPAH, HONOR, TUNJANGAN, DAN PEMBAYARAN LAIN SBG IMBALAM MENYANGKUT PEKERJAAN YG DILAKUKAN OLEH PEGAWAI ATAU BUKAN PEGAWAI GAJI, UPAH, HONOR, TUNJANGAN, DAN PEMBAYARAN LAIN YANG MENYANGKUT PEKERJAAN, JASA, ATAU KEGIATAN UANG PENSIUN ATAU PEMBAYARAN LAIN DALAM RANGKA PENSIUN HONORARIUM ATAU IMBALAN SERTA PEMBAYARAN LAIN SEHUBUNGAN DENGAN JASA PEMBAYARAN ATAU IMBALAN SEHUBUNGAN DENGAN ADANYA KEGIATAN DIPOTONG, DISETOR DAN DILAPORKAN PEMBERI KERJA BENDAHARAWAN PEMERINTAH DANA PENSIUN OP/BADAN YANG MEMBAYAR PENYELENGGARA KEGIATAN

19 Penerima Penghasilan yang dipotong PPh pasal 21 Pegawai tetap Tenaga lepas Penerima pensiun Penerima honorarium Penerima upah Tenaga ahli

20 Pembayaran Dipotong PPh 21 a. Yang diterima langsung : Gaji, Tunjangan beras, tunjangan Pajak, tunjangan Perumahan. Tunjangan Istri dll Bonus, THR, Gratifikasi, Tantiem dll b. Yang diterima tidak langsung : Asuransi yang dibayar perusahaan

21 PENGURANGAN YANG DIPERBOLEHKAN UNTUK MENGHITUNG PENGHASILAN NETO Biaya Jabatan (5% atau maks setahun. Iuran pensiun, THT, JHT yang dibayar pegawai maksimal 5% atau setahun.

22

23 Pemotongan PPh 21 Penerima Pensiun (Pasal 14) Peg. Tetap (Pasal 14) Peg. Tdk. Tetap (Pasal 14, 15) Bukan Pegawai (Pasal 16) Penerima Pesangon (Pasal 19) Peserta kegiatan (Pasal 19) PER31/PJ/2009 jo. Per 57

24 Penghitungan Pemotongan Pensiun (Pasal 14) Setiap Bulan (Jan-Nov) Akhir tahun (Desember) Gaji Bruto sebulan dikurangi Bi. Pensiun, PTKP (disetahunkan) Gaji Bruto Setahun (Jan-Des) dikurangi : Bi. Pensiun, PTKP Pasal 17 (1) dibagi 12 Pasal 17 (1) dikurangi Pembayaran Jan-Nov

25 Penghitungan Pemotongan Peg. Tetap (Pasal 14) Setiap Bulan (Jan-Nov) Gaji Bruto sebulan dikurangi Biaya Jabatan, Iuran Pensiun, PTKP (disetahunkan) Akhir tahun (Desember) Gaji Bruto Setahun (Jan-Des) dikurangi : Biaya Jabatan, Iuran Pensiun, PTKP Pasal 17 (1) dibagi 12 Pasal 17 (1) dikurangi Pembayaran Jan-Nov

26 Contoh: PPh 21 Pegawai tetap Gaji sebulan 3,000,000 3,000,000 3,000,000 Pengurangan : Biaya Jabatan : 5% X Rp ,00 150, , ,000 Penghasilan neto sebulan 2,850,000 2,850,000 2,850,000 Penghasilan neto disetahunkan (perkiraan) 12 x Rp 2, ,00 34,200,000 34,200,000 34,200,000 PTKP setahun (K/-) - untuk WP sendiri 13,200,000 15,840,000 24,300,000 - tambahan WP kawin 1,200,000 1,320,000 2,025,000 Jumlah PTKP setahun 14,400,000 17,160,000 26,325,000 Penghasilan Kena Pajak setahun 19,800,000 17,040,000 7,875,000 Pajak Penghasilan (Tarif PPh O P) Setahun 990, , ,750 PPh 21 sebulan (/12) punya NPWP 82,500 71,000 32,800 PPh 21 sebulan jika tdk Punya NPWP 82, ,375

27 Contoh: Penghitungan Akhir Tahun Pegawai Tetap Gaji + tunjangan + bonus (Jan s.d. Des) Rp 36,000,000 Pengurangan : 1 Biaya Jabatan : 5% X Rp ,00 Max = Rp 1,800,000 Penghasilan neto setahun sebenarnya Rp 34,200,000 PTKP setahun (K/-) - untuk WP sendiri Rp15,840,000 - tambahan WP kawin Rp1,320,000 Jumlah PTKP setahun Rp 17,160,000 Penghasilan Kena Pajak setahun Rp 17,040,000 Pajak Penghasilan Harus dipotong (tarif OP) Rp 852,000 PPh 21 telah dipotong bulanan (Jan - Nov) misal : Rp 781,000 PPh Yang kurang dipotong Rp 71,000

28 Contoh Kasus: Budi Zaim, pegawai pada perusahaan PT Angin Mamiri (PT AM), menikah tanpa anak, memperoleh gaji sebulan Rp 4 juta. PT AM mengikuti program Jamsostek, premi jaminan kecelakaan kerja dan premi jaminan kematian dibayar oleh pemberi kerja dengan jumlah masing-masing 0.50% dan 0.30% dari gaji. PT AM juga menanggung iuran Jaminan Hari Tua setiap bulan sebesar 3.70% dari gaji. Pak Zaim juga membayar iuran jaminan Hari Tua sebesar 2.00% dari gaji setiap bulan. Di samping itu PT AM juga mengikuti program pensiun untuk pegawainya. PT AM membayar iuran pensiun untuk pak Zaim ke dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, setiap bulannya sebesar Rp 100,000, sedangkan Pak Zaim membayar iuran pensiun sebesar Rp 50,000. Pada bulan juli 2013, Pak Budi hanya menerima pembayaran berupa gaji. Berapa pajak yang harus dibayar untuk bulan Juli 2013?

29 gaji 4,000,000 premi kecelakaan (o,5%) 20,000 premi kematian (0,3%) 12,000 total 4,032,000 biaya jabatan 5% 200,000 iuran pensiun 3.7% 100,000 iruran jaminan hari tua 2% gaji 80,000 total 380,000 penghasilan neto sebulan 3,652,000 penghasilan per tahun 43,824,000 PTKP diri sendiri 15,840,000 kawin 1,320,000 total 17,160,000 penghasilan kena pajak 26,664,000 pajak 5% per tahun 1,333,200 pajak per bulan 111,100

30 Penghitungan Pegawai Tidak Tetap Upah secara bulanan Pasal 14 PER-31 Upah Harian, Mingguan, Borongan, Satuan Upah sebulan Melebihi (Pasal 15 PER-31) Upah sebulan Tidak Melebihi (Pasal 1 PMK 254) Pasal 12 Per 31 Upah sebulan > 6 jt Upah sebulan s.d. 6 jt Upah sehari > 150 rb Upah sehari s.d. 150 rb Gaji Bruto PTKP sebulan (disetahunkan) Upah Bruto PTKP sebulan (disetahunkan) Upah Bruto PTKP jumlah hari Upah Bruto 150 rb. (Perhari) Pasal 17 (1) dibagi 12 Pasal 17 (1) dibagi 12 5% 5% NIHIL

31 PEGHITUNGAN PEGAWAI TIDAK TETAP DENGAN GAJI BULANAN Peg. Tetap Peg. Tdk. Tetap bulanan Gaji bulanan 2,000,000 2,000,000 Pengurangan : Biaya Jabatan : 5% X Rp ,00 100,000 - Penghasilan neto sebulan 1,900,000 2,000,000 Penghasilan neto disetahunkan (perkiraan) 12 x Pengh. Neto PTKP setahun (K/-) 22,800,000 24,000,000 - untuk WP sendiri 15,840,000 15,840,000 - tambahan WP kawin 1,320,000 1,320,000 Jumlah PTKP setahun 17,160,000 17,160,000 Penghasilan Kena Pajak setahun 5,640,000 6,840,000 Pajak Penghasilan (Tarif PPh O P) Setahun 222, ,000 PPh 21 sebulan (/12) punya NPWP 18,500 28,500 PPh 21 sebulan jika tdk Punya NPWP 22,200 34,200

32 PENGHITUNGAN PPH 21 PEGAWAI TIDAK TETAP (HARIAN, BORONGAN) Budi (kawin) bekerja selama 15 hari dalam bulan Juni Total gaji yang diterima Rp , karena upah sebulan melebihi , maka PPh 21 yang dipotong adalah : Penghasilan bruto = ( ) X 15/360 = PKP = PPh 21 dipotong (5%) = PPh 21 jika tdk bernpwp +20% =

33 Penghitungan PPh 21 Bukan Pegawai (Pasal 16 Per 57) -Tidak Berkesinambungan Berkesinambungan - Punya NPWP, dan - Ph hanya dr pemotong Pjk, dan - Tdk ada penghasilan lain Tidak Ya Komisaris /Pengawas yg tidak Pegawai tetap Komulatif Honor/imbalan Bruto Yang tidak Teratur Mantan Pegawai (Pasal 16 PMK 252) Komulatif Japro, Tantiem, Bonus, Gratifikasi, Imbalan lain 50% Upah Bruto 50% Komulatif Upah Bruto 50% Komulatif Gaji Bruto PTKP sebulan Pasal 17 (1) Pasal 17 (1) Pasal 17 (1) Pasal 17 (1) Pasal 17 (1)

34 PENGHITUNGAN PPh 21 BUKAN PEGAWAI YANG TIDAK BERSIFAT KESINAMBUNGAN Tax Based = 50% X penghasilan bruto Tarif pajaknya adalah tarif umum Misalnya : Adi Wijaya, SE, Ak. Melakukan Audit dan dibayar Rp , PPh 21 dipotong saat pembayaran adalah : Penghasilan Bruto : Dasar Pengenaan Pajak =50% : PPh 21 dipotong (Pasal 17 (1) = 5% X :

35 Penghitungan PPh 21 Bukan pegawai yang bersifat kesinambungan (syarat PTKP tidak terpenuhi) Tidak memenuhi syarat komulatif : Punya NPWP, Hanya memperoleh penghasilan dari pemotong pajak, dan tdk punya penghasilan. Lain Komulatif Bruto dikurangi PTKP sebulan Meliputi : Tenaga ahli (pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris), MLM, PDL Asuransi, Penjaja Barang, dll yang bukan pegawai tetapi menerima penghslan secr berkesinambungan. Misalkan Supandi merupakan konsultan di PT S. Memperoleh honor sbb : - Januari 2009 = Februari 2009 = Maret 2009 =

36 Penghitungan PPh 21 Bukan pegawai yang bersifat kesinambungan (syarat PTKP tidak terpenuhi) Uraian Januari Februari Maret Penghasilan Bruto 90,000, ,000, ,000,000 Akumulasi Penghasilan bruto 90,000, ,000, ,000,000 DPP (50%) 45,000,000 95,000, ,000,000 PPh 21 terutang (tarif Pasal 17 (1)) 2,250,000 9,250,000 20,500,000 Telah dipotong masa sebelumnya - 2,250,000 9,250,000 PPh harus dipotong bulan tersebut 2,250,000 7,000,000 11,250,000 Apabila tidak punya NPWP + 20% 2,700,000 8,400,000 13,500,000

37 Penghitungan PPh 21 untuk penghasilan bukan pegawai bersifat berkesinambungan (syarat PTKP terpenuhi) DPP Dihitung dari 50% kumulatif penghasilan bruto dikurangi PTKP sebulan dikalikan tarif Pasal 17 (1) Syarat dapat dikurangi PTKP: Punya NPWP, Hanya memperoleh pengh dari pemotong pajak, dan tdk punya pengh. Lain jika salah satu saja syarat tidak dipenuhi maka tidak ada PTKP. (Pasal 12) Misalkan Pak Lamijan (K/-) anggotan MLM X Memperoleh penghasilan sbb : - Januari 2009 = Februari 2009 = Maret 2009 = Penghitungan PPh 21 adalah :

38 Penghitungan PPh 21 untuk penghasilan bukan pegawai bersifat berkesinambungan (syarat PTKP terpenuhi) Uraian Januari Februari Maret Penghasilan Bruto 30,000,000 60,000,000 70,000,000 Akumulasi Penghasilan bruto 30,000,000 90,000, ,000,000 Akumulasi 50% Penghasilan bruto 15,000,000 45,000,000 80,000,000 (-) PTKP (K/-)= ( )/12 1,430,000 1,430,000 1,430,000 Penghasilan kena pajak 13,570,000 43,570,000 78,570,000 PPh 21 terutang (Tarif Pasal 17 (1)) 678,500 2,178,500 6,785,500 Telah dipotong masa sebelumnya - 678,500 2,178,500 PPh harus dipotong bulan tersebut 678,500 1,500,000 4,607,000 Apabila tidak punya NPWP + 20% 814,200 1,800,000 5,528,400

39 Contoh dokter yang bekerja di RS Tirta Nusantara memperoleh honor sebagai berikut : Bulan Jumlah Jasa Dokter yang dibayar Pasien (Rupiah) Januari ,00 Februari ,00 Maret ,00 April ,00 Mei ,00 Juni ,00 Jumlah ,00

40 Penghitungan PPh 21 Dokter Bulan Jasa Doketr yang dibayar Pasien (Rupiah) Dasar Pemotongan PPh Pasal 21 (Rupiah) Dasar Pemotongan PPh Pasal 21 Kumulatif (Rupiah) Tarif Pasal 17 ayat (1) huruf a UU PPh PPh Pasal 21 terutang (Rupiah) (1) (2) (3)=50% x (2) (4) (5) (6)=(3) x (5) Januari , , ,00 5% ,00 Februari , , ,00 5% ,00 Maret , , ,00 5% ,00 April , , , , , ,00 5% 15% , ,00 Mei , , ,00 15% ,00 Juni , , ,00 15% ,00 Jumlah , , ,00

41 PESERTA KEGIATAN DAN PENERIMA PESANGON (PASAL 16 PER 57) Peserta Kegiatan Pasal 16 (2) PER-57 Penerima Pesangon (Pasal 19, PER-31) KMK 112/KMK03/2001 Imbalan Bruto Tarif Progresif : 0-25 Juta : nihil juta : 5% juta : 10% juta : 15% : 25% Pasal 17 (1) Final

42 KEWAJIBAN PEMOTONG PAJAK (PEMBERI KERJA) Menghitung dan memotong PPh 21 setiap Pegawai / pembayaran Membuat bukti pemotongan untuk setiap pegawai Membayarkan total Pajak (PPh 21) yang telah dipotong setiap bulan ke kas negara maks. Tgl. 10 bulan berikutnya Melaporkan penghitungan, pemotongan, dan pembayaran tsb ke Kantor Pajak setiap bulan maks tgl. 20 bln berikutnya.

43 HAK : HAK DAN KEWAJIBAN PEGAWAI PENERIMA PENGHASILAN YANG DIPOTONG PAJAK - Meminta Bukti pemotongan - Bukti pemotongan sebagai kredit pajak (angsuran pajak) yang telah dibayar KEWAJIBAN Melaporkan dalam SPT tahunan PPh Orang Pribadi (setiap tahun)

44 Tax Planning No. Jenis Pembayaran Obyek PPh 21 Biaya Perusahaan 1 Gaji, tunjangan, Bonus, THR, Gra.dll Ya Ya 2 Asuransi (kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa) yang dibayar perusahaan Ya Ya 3 Pembayaran langsung kepada dana pensiun, jamsostek berupa iuran pensiun, THT & JHT oleh perusahaan 4 Bea siswa (kecuali kepada pemilik, komisaris, Direksi, pengurus) 5 Pemberian dalam bentuk Natura/kenikmatan seperti mobil dinas, rumah dinas, termasuk PPh ditanggung perusahaan Tidak Tidak Tidak Ya Ya Tidak

45 Tax Planning Bea siswa Apabila ada pegawai yang melakukan pendidikan dari pada diberikan dalam bentuk tunjangan, maka berikan dalam bentuk bea siswa karena bisa mengurangi PPh Badan tetapi bukan obyek PPh 21 sehingga bisa menghemat jumlah pajak 5 30% tergantung jumlah Penghasilan kena pajak pegawai yang diberikan beasiswa tadi.

46 Tax Planning Pemberian Natura 1. Untuk pegawai dengan gaji s.d. 500 juta/th Jangan berikan bentuk natura karena tidak mengurangi biaya perusahaan shg dikenakan PPh badan lebih besar. 2. Untuk pegawai dengan gaji di atas 500 juta/th Berikan natura karena tarif tarif PPh badan lebih kecil dari PPh 21 (OP)

47 Tarif dan Penerapannya Wajib Pajak Orang Pribadi Dalam Negeri Lapisan Penghasilan Kena Pajak Tarif s/d Rp 50 juta 5% Diatas Rp 50 juta Rp 250 juta 15% Diatas Rp 250 juta Rp 500 juta 25% Diatas Rp 500 juta 30% Tarif Deviden 10% Tidak memiliki NPWP (Untuk PPh Pasal 21) 20% lebih tinggi dari yang seharusnya Tidak mempunyai NPWP untuk yang dipungut 100% lebih tinggi dari yang /potong(untuk PPh Pasal 23) seharusnya Pembayaran Fiskal untuk yang punya NPWP Gratis

48

49 Penghasilan Tidak Kena Pajak (PTKP) Keterangan Diri Wajib Pajak Orang Pribadi Rp ,- Rp. 24,300,000 Tambahan untuk Wajib Pajak yang kawin Tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami. Tambahan untuk setiap anggota keturunan sedarah semenda dalam garis keturunan lurus serta anak angkat yang diatnggung sepenuhnya, maksimal 3 orang untuk setiap keluarga Rp ,- Rp. 2,025,000 Rp ,- Rp. 24,300,000 Rp ,- Rp. 2,025,000-

50 Jenis SPT Tahunan ORANG PRIBADI BADAN 1770 S (sederhana) WP yg menerima : ph hanya dari 1 pemberi kerja, dikenakan PPh Final, dikenakan PPh tersendiri, bukan Objek WP yg melakukan usaha / pekerjaan bebas WP Badan

51 WP OP YG MENGGUNAKAN 1770 S PENGHASILAN WP Sebagai Karyawan Hanya Pada Satu Pemberi Kerja (Badan / Orang Pribadi) PEKERJAAN DARI SATU PEMBERI KERJA DIKENAKAN PPh FINAL DIKENAKAN PAJAK TERSENDIRI BUKAN OBJEK Bunga Deposito, Tabungan, Diskonto SBI Bunga/diskonto Obligasi di Bursa Efek Penjualan Saham di Bursa Efek Hadiah Undian Dll (akan disampaikan kemudian) Penghasilan Istri dari 1 pemberi kerja Penghasilan anak dari pekerjaan Bantuan/sumbangan/hibah Warisan Bagian laba anggota CV tidak atas saham, persekutuan, perkumpulan, firma, kongsi Klaim asuransi kesehatan, kecelakaan, jiwa, dwiguna, beasiswa

52 Pajak Penghasilan Pasal 22 Pajak penghasilan yang dipungut oleh: 1.Bendaharawan pemerintah berkenaan dengan pembayaran atas penyerahan barang 2.Badan-badan tertentu berkenaan dengan kegiatan bidang impor atau usaha di bidang lain

53 Pajak Penghasilan Pasal 23 Pajak yang dipotong atas penghasilan yang berasal dari modal, penyerahan jasa atau hadiah dan penghargaan selain yang telah dipotong PPh pasal 21 Contohnya: Deviden, bunga royalti: 15%

54 Pajak penghasilan atas hadiah dan penghargaan Hadiah undian: 25% Hadiah atau penghargaan perlombaan: PPh ps 21 (WPOP dalam negeri) PPh ps 26 (20%) untuk WP Luar Negeri Penghargaan atas prestasi Hadiah atas pekerjaan, jasa, dll

55 Pajak Pertambahan Nilai: dikenakan atas: Penyerahan barang kena pajak di dalam daerah pabean yang dilakukan pengusaha Impor barang kena pajak Penyerahan jasa kena pajak di dalam daerah pabean yang dilakukan pengusaha Pemanfaatan jasa kena pajak dari luar daerah pabean di dalam daerah pabean atau Ekspor barang kena pajak oleh pengusaha kena pajak

56 Barang yang tidak dikenakan PPN Barang hasil pertambangan Barang kebutuhan pokok Makanan dan minuman yang disajikan di resto, hotel, dll. Uang, emas batangan, dan surat-surat berharga

57 Jasa yang tidak dikenakan PPN Jasa bidang pelayanan kesehatan medis Jasa bidang pelayanan sosial Jasa bidang pengiriman surat berperangko Jasa bidang perbankan, asuransi, sewa guna usaha Jasa bidang keagamaan Jasa bidang pendidikan Jasa bidang kesenian Jasa bidang penyiaran yang bukan bersifat komersial Jasa bidang angkutan umum Jasa bidang tenaga kerja Jasa bidang perhotelan Jasa yang disediakan oleh pemerintah

58 Tarif PPN dan PPN-BM Tarif PPN = 10% Tarif PPnBM = % Contoh: PKP A menjual tunai barang kena pajak kepada PKP B dengan harga jual Rp 25jt. PPN yang terhutang yang dipungut oleh PKP A adalah 10% x Rp 25 jt atau Rp 2.5 jt

59 Contoh lain PKP D mengimpor barang kena pajak X yang tergolong mewah dengan nilai impor Rp Barang X tergolong mewah sehingga selain dikenakan PPN juga dikenakan PPnBM dengan tarif 20%. Penghitungan pajaknya: 1. Dasar peghitungan pajak = 50 jt 2. PPN = 10% x 50 jt = 5 jt 3. PPnBM = 20% x 50 jt = 10 jt

60 Pajak Bumi dan Bangunan Pajak negara yang dikenakan terhadap bumi dan atau bangunan berdasarkan UU no 12 tahun 1985 tentang PBB sebagaimana telah diubah dengan UU no 12 tahun 1994 Obyek: 1. Bumi = permukaan bumi (tanah & perairan) dan tubuh bumi yang ada di pedalaman serta laut wilayah Indonesia 2. Bangunan = konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan Kecuali: a. Digunakan untuk kepentingan pelayanan umum b. Digunakan untuk kuburan, peninggalan purbakala atau sejenisnya c. Merupakan hutan lindung, suaka alam, hutan wisata dll d. Digunakan untuk perwakilan diplomatik e. Digunakan oleh badan dan perwakilan organisasi internasional

61 PBB P2 Per 31 Desember 2013 berubah menjadi pajak daerah kabupaten/kota untuk perdesaan dan perkotaan, kecuali PBB untuk sektor perkebunan, perhutanan, dan pertambangan Pemerintah Pusat akan mengalihkan semua kewenangan terkait pengelolaan PBB-P2 kepada kabupaten/kota. Kewenangan tersebut antara lain: proses pendataan, penilaian, penetapan, pengadministrasian, pemungutan/ penagihan dan pelayanan

62 Pengertian Pajak Bumi dan Bangunan (PBB) Perdesaan dan Perkotaan adalah pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

63 Apa tujuan dari pengalihan PBB-P2 menjadi Pajak daerah sesuai UU Pajak Daerah dan Retribusi Daerah (PDRD): Untuk meningkatkan local taxing power pada kabupaten/kota: a. Memperluas objek pajak daerah dan retribusi daerah b. Menambah jenis pajak daerah dan retribusi daerah (termasuk pengalihan PBB Perdesaan dan Perkotaan dan BPHTB (Bea Perolehan Hak atas Tanah dan Bangunan) menjadi Pajak Daerah) c. Memberikan diskresi penetapan tarif pajak kepada daerah d. Menyerahkan fungsi pajak sebagai instrumen penganggaran dan pengaturan pada daerah

64 Dasar Pengenaan PBB Nilai Jual Objek Pajak (NJOP), ditetapkan berdasarkan wilayah melalui Kepmen Keu dengan pertimbangan dari gubernur, dengan memperhatikan: - Harga rata-rata yang diperoleh dari transaksi jual beli secara wajar - Perbandingan harga dengan obyek lain yang sejenis dan berdekatan, serta fungsinya sama dan telah diketahui harganya - Nilai perolehan baru - Penentuan NJOP pengganti

65 Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) Batas NJOP atas bumi dan/atau bangunan yang tidak kena pajak Besarnya berbeda menurut kab/kota setinggi-tingginya Rp 12 juta Diketentuan baru UU PDRD NJOPTKP paling rendah Rp 10 juta setahun. Wajib pajak memperoleh pengurangan NJOPTKP sebanyak-banyaknya satu kali dalam satu tahun pajak Tidak bisa digabung dengan obyek pajak lainnya

66 Dasar Penghitungan PBB Nilai jual kena pajak (NJKP): Obyek pajak perkebunan : 40% Obyek pajak kehutanan : 40% Obyek pajak pertambangan : 20% Obyek pajak pedesaan/pertanian: NJOP > Rp 1M : 40% NJOP < Rp 1M : 20% Pada ketentuan baru TIDAK mengenal NJKP Tarif PBB : 0.5% Pada ketentuan baru paling tinggi 0.3%

67 Artinya: Jika NJKP = 40% x (NJOP NJOPTKP), maka PBB = 0.5% x 40% x (NJOP NJOPTKP) 0.2% x (NJOP NJOPTKP) Jika NJKP = 20% x (NJOP NJOPTKP) maka PBB = 0.5% x 20% x (NJOP NJOPTKP) 0.1% x (NJOP NJOPTKP)

68 Contoh Obyek Perumahan: - Luas tanah: 1000 m2 dg nilai jual Rp /m2 (nilai jual tanah tersebut termasuk kelas A17 dengan nilai jual standar Rp /m2 - Luas bangunan: 400 m2 dengan nilai jual Rp 1 jt/m2 (masuk kelas A2 dengan harga standar Rp /m2)

69 Penghitungan PBB: (lama) NJOP bumi = 1000 m2 x Rp = Rp NJOP bangunan = 400 m2 x Rp = Rp NJOP total = Rp NJOPTKP = Rp NJOP untuk penghitungan = Rp NJKP = 40% x Rp = Rp PBB terhutang = 0.5% x Rp = Rp

70 Contoh Penghitungan dengan ketentuan baru Wajib Pajak A mempunyai objek pajak berupa : Tanah seluas 800 m2 dengan harga jual Rp ,00/m2 Bangunan seluas 400 m2 dengan nilai jual Rp ,00/m2 Taman seluas 200 m2 dengan nilai jual Rp50.000,00/m2

71 Besarnya pokok pajak yang terutang adalah sebagai berikut: NJOP Bumi: 800 x Rp ,00 = Rp ,00 NJOP Bangunan: Rumah dan garasi: 400 x Rp ,00 = Rp ,00 Taman 200 x Rp ,00 = Rp ,00 Pagar (120 x 1,5) x Rp ,00 = Rp ,00 (+) Total NJOP Bangunan = Rp ,00 NJOPTKP = Rp ,00 (-) Nilai Jual Bangunan Kena Pajak = Rp ,00 Nilai Jual Objek Pajak Kena Pajak = Rp ,00 Tarif pajak efektif yang ditetapkan dalam Peraturan Daerah 0,2% PBB terutang : 0,2% x Rp ,00 = Rp ,00

72

73 END Sumber: dari berbagai pustaka/bahan presentasi

PAJAK PAJAK DEPARTEMEN IKK - IPB

PAJAK PAJAK . PAJAK yang dibayarkan digunakan untuk kegiatan Penyelenggaraan Negara, dan Membiayai pembangunan seperti pembangunan gedung-gedung sekolah, Sarana Kesehatan (rumah sakit), sarana umum, pembangunan

PAJAK PAJAK . PAJAK yang dibayarkan digunakan untuk kegiatan Penyelenggaraan Negara, dan Membiayai pembangunan seperti pembangunan gedung-gedung sekolah, Sarana Kesehatan (rumah sakit), sarana umum, pembangunan

PAJAK PAJAK DEPARTEMEN IKK - IPB

PAJAK PAJAK Tahun 2013 DEPARTEMEN IKK - IPB DEFINISI PAJAK PAJAK adalah iuran rakyat kepada negara berdasarkan Undang-Undang Tanpa mendapatkan imbalan/balas jasa secara langsung (kontraprestasi), yang

PAJAK PAJAK Tahun 2013 DEPARTEMEN IKK - IPB DEFINISI PAJAK PAJAK adalah iuran rakyat kepada negara berdasarkan Undang-Undang Tanpa mendapatkan imbalan/balas jasa secara langsung (kontraprestasi), yang

DASAR-DASAR PERPAJAKAN

DASAR-DASAR PERPAJAKAN A. Definisi dan Unsur Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

DASAR-DASAR PERPAJAKAN A. Definisi dan Unsur Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

AGENDA. PPh Pasal 26

1 AGENDA 1. PPh Pasal 21 2. PPh Pasal 26 2 Landasan Hukum: UU No 36 Th 2008, Psl 21 UU PPh Peraturan Dirjen Pajak No. PER-31/ PJ/ 2012 3 DEFINISI Pajak yang dikenakan terhadap WP Orang Pribadi Dalam Negeri

1 AGENDA 1. PPh Pasal 21 2. PPh Pasal 26 2 Landasan Hukum: UU No 36 Th 2008, Psl 21 UU PPh Peraturan Dirjen Pajak No. PER-31/ PJ/ 2012 3 DEFINISI Pajak yang dikenakan terhadap WP Orang Pribadi Dalam Negeri

BAB II LANDASAN TEORI. tentang pajak, diantaranya pengertian pajak menurut Santoso (1991)

") BAB II LANDASAN TEORI 2.1 Pajak 2.1.1 Pengertian Pajak Apabila membahas pengertian pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak menurut Santoso (1991) Pajak merupakan

BAB II LANDASAN TEORI 2.1 Pajak 2.1.1 Pengertian Pajak Apabila membahas pengertian pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak menurut Santoso (1991) Pajak merupakan

UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991

Copyright 2002 BPHN UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991 *8679 Bentuk: UNDANG-UNDANG (UU)

Copyright 2002 BPHN UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991 *8679 Bentuk: UNDANG-UNDANG (UU)

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pajak Pajak menurut Soemitro (Resmi, 2016:1) merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat

BAB 2 TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pajak Pajak menurut Soemitro (Resmi, 2016:1) merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/2012

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013 PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/2012 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013 PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/2012 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK

PRESIDEN REPUBLIK INDONESIA

UNDANG-UNDANG NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANGNOMOR 7 TAHUN 1991 DENGAN RAHMAT TUHAN YANG

UNDANG-UNDANG NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANGNOMOR 7 TAHUN 1991 DENGAN RAHMAT TUHAN YANG

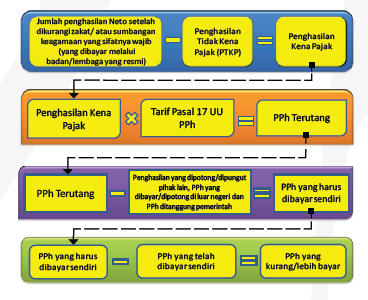

Penghitungan PPh Akhir Tahun

PPh Orang Pribadi disampaikan Oleh: Bubun Sehabudin Penghitungan PPh Akhir Tahun Lanjut A Lanjut B Lanjut C Lanjut D A. Penghasilan Neto Fiskal B. Zakat C. Kompensasi Kerugian D. Pengh Tdk Kena Pajak (PTKP)

PPh Orang Pribadi disampaikan Oleh: Bubun Sehabudin Penghitungan PPh Akhir Tahun Lanjut A Lanjut B Lanjut C Lanjut D A. Penghasilan Neto Fiskal B. Zakat C. Kompensasi Kerugian D. Pengh Tdk Kena Pajak (PTKP)

PAJAK PENGHASILAN PASAL 21/26

PAJAK PENGHASILAN PASAL 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

PAJAK PENGHASILAN PASAL 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

DATA IDENTITAS WAJIB PAJAK DATA IDENTITAS WAJIB PAJAK

DATA IDENTITAS WAJIB PAJAK A. NPWP : 0 7 4 5 6 1 2 3 0 0 1 3 0 0 0 B. C. JENIS USAHA : SPESIFIKASI USAHA : D. ALAMAT : Pegawai Swasta JL. BATU TULIS NO. 33 E. KELURAHAN / : KECAMATAN F. KOTA / KODE POS

DATA IDENTITAS WAJIB PAJAK A. NPWP : 0 7 4 5 6 1 2 3 0 0 1 3 0 0 0 B. C. JENIS USAHA : SPESIFIKASI USAHA : D. ALAMAT : Pegawai Swasta JL. BATU TULIS NO. 33 E. KELURAHAN / : KECAMATAN F. KOTA / KODE POS

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI. YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL

0 S SPT AN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM NEGERI LAINNYA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL PERHATIAN SEBELUM

0 S SPT AN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM NEGERI LAINNYA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL PERHATIAN SEBELUM

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI. YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL

10 S SPT AN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM NEGERI LAINNYA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL PERHATIAN SEBELUM

10 S SPT AN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM NEGERI LAINNYA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL PERHATIAN SEBELUM

PAJAK PERTAMBAHAN NILAI

PAJAK PERTAMBAHAN NILAI Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas : a.penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha; b.impor Barang Kena Pajak;

PAJAK PERTAMBAHAN NILAI Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas : a.penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha; b.impor Barang Kena Pajak;

PAJAK PENGHASILAN (PPh)

") PAJAK PENGHASILAN (PPh) Pengaturan PPh UU No. 7/1983 UU No. 7/1991 UU No. 10/1994 UU No. 17/2000 UU No. 36/2008 tentang PPh Subjek Pajak Orang pribadi atau badan yang memenuhi syarat subjektif (berdomisili

PAJAK PENGHASILAN (PPh) Pengaturan PPh UU No. 7/1983 UU No. 7/1991 UU No. 10/1994 UU No. 17/2000 UU No. 36/2008 tentang PPh Subjek Pajak Orang pribadi atau badan yang memenuhi syarat subjektif (berdomisili

BAB II URAIAN TEORITIS

BAB II URAIAN TEORITIS A. Perpajakan 1. Pengertian pajak Menurut Rochmat Soemitro seperti dikutip oleh Waluyo ( 2007 : 3 ) mengemukakan bahwa : Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang

BAB II URAIAN TEORITIS A. Perpajakan 1. Pengertian pajak Menurut Rochmat Soemitro seperti dikutip oleh Waluyo ( 2007 : 3 ) mengemukakan bahwa : Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang

PEMOTONGAN PPh PASAL 21

PEMOTONGAN PPh PASAL 21 1 Dasar Hukum 1. Pasal 21, Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d Undang-Undang Nomor 36 Tahun 2008. 2. Peraturan Menteri Keuangan Nomor 252/PMK.03/2008

PEMOTONGAN PPh PASAL 21 1 Dasar Hukum 1. Pasal 21, Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d Undang-Undang Nomor 36 Tahun 2008. 2. Peraturan Menteri Keuangan Nomor 252/PMK.03/2008

PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN

Pertemuan 1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN Pertemuan 1 6 P1.1 Teori Pajak Penghasilan Umum Dan Norma Perhitungan Pajak Penghasilan A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang

Pertemuan 1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN Pertemuan 1 6 P1.1 Teori Pajak Penghasilan Umum Dan Norma Perhitungan Pajak Penghasilan A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang

BAB II KAJIAN PUSTAKA. adalah iuran rakyat kepada Kas Negara berdasarkan Undang-undang (yang dapat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Rochmat Soemitro, dalam buku Mardiasmo, (2011:1) Pajak adalah iuran rakyat kepada Kas Negara berdasarkan Undang-undang (yang dapat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Rochmat Soemitro, dalam buku Mardiasmo, (2011:1) Pajak adalah iuran rakyat kepada Kas Negara berdasarkan Undang-undang (yang dapat

Pengertian Pajak Penghasilan 21

Pajak Penghasilan Pasal 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

Pajak Penghasilan Pasal 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

BAB II LANDASAN TEORI. serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara. langsung, untuk memeliahara negara secara umum.

BAB II LANDASAN TEORI A. Pengertian Pajak Menurut S.I. Djajadiningrat (dalam Siti Resmi, 2011:1), pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan,

BAB II LANDASAN TEORI A. Pengertian Pajak Menurut S.I. Djajadiningrat (dalam Siti Resmi, 2011:1), pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan,

BAB II KAJIAN PUSTAKA. pajak. Pajak adalah suatu kewajiban kenegaraan dan pengapdiaan peran aktif

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Sesuai dengan Anggaran Pendapatan dan Belanja Negara (APBN), terlihat bahwa salah satu sumber penerimaan negara adalah bersumber dari sektor

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Sesuai dengan Anggaran Pendapatan dan Belanja Negara (APBN), terlihat bahwa salah satu sumber penerimaan negara adalah bersumber dari sektor

BAB II KAJIAN PUSTAKA. Pengertian Pajak sesuai dengan Undang-Undang Ketentuan Umum

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian Pajak sesuai dengan Undang-Undang Ketentuan Umum Perpajakan No. 28 Tahun 2007 Pasal 1 ayat 1adalah kontribusi wajib kepada negara

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian Pajak sesuai dengan Undang-Undang Ketentuan Umum Perpajakan No. 28 Tahun 2007 Pasal 1 ayat 1adalah kontribusi wajib kepada negara

PAJAK PENGHASILAN PASAL 21

1 PAJAK PENGHASILAN PASAL 21 Pajak Penghasilan Pasal 21 Adalah pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh wajib pajak orang pribadi, yaitu pajak atas penghasilan

1 PAJAK PENGHASILAN PASAL 21 Pajak Penghasilan Pasal 21 Adalah pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh wajib pajak orang pribadi, yaitu pajak atas penghasilan

Sistem/Cara Pemungutan Pajak ada 3, yaitu:

PERPAJAKAN ORGANISASI NIRLABA Tri Purwanto Pengantar Pajak Organisasi Nirlaba UU No 28 Th 2007 ttg KUP Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

PERPAJAKAN ORGANISASI NIRLABA Tri Purwanto Pengantar Pajak Organisasi Nirlaba UU No 28 Th 2007 ttg KUP Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

BAB II LANDASAN TEORI. pemungutan pajak merupakan perwujudan dari pengabdian, kewajiban dan peran serta

BAB II LANDASAN TEORI II.1. Pajak Pajak merupakan salah satu pungutan negara terhadap rakyatnya. Pada hakekatnya, pemungutan pajak merupakan perwujudan dari pengabdian, kewajiban dan peran serta Wajib

BAB II LANDASAN TEORI II.1. Pajak Pajak merupakan salah satu pungutan negara terhadap rakyatnya. Pada hakekatnya, pemungutan pajak merupakan perwujudan dari pengabdian, kewajiban dan peran serta Wajib

BAB II LANDASAN TEORI. Pengertian Pajak menurut Resmi (2013) adalah kontribusi wajib kepada negara

adalah kontribusi wajib kepada negara") BAB II LANDASAN TEORI 2.1 Pengertian Pajak Pengertian Pajak menurut Resmi (2013) adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

BAB II LANDASAN TEORI 2.1 Pengertian Pajak Pengertian Pajak menurut Resmi (2013) adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

ekonomi K-13 PERPAJAKAN K e l a s A. PENGERTIAN PAJAK Semester 1 Kelas XI SMA/MA K-13 Tujuan Pembelajaran

K-13 ekonomi K e l a s XI PERPAJAKAN Semester 1 Kelas XI SMA/MA K-13 Tujuan Pembelajaran Setelah mempelajari materi ini, kamu diharapkan mampu memahami pengertian, unsur-unsur, fungsi dan peranan, pemungutan

K-13 ekonomi K e l a s XI PERPAJAKAN Semester 1 Kelas XI SMA/MA K-13 Tujuan Pembelajaran Setelah mempelajari materi ini, kamu diharapkan mampu memahami pengertian, unsur-unsur, fungsi dan peranan, pemungutan

Amir Hidayatulloh, S.E., M.Sc Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Ahmad Dahlan

Amir Hidayatulloh, S.E., M.Sc Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Ahmad Dahlan Yang termasuk subjek pajak Orang pribadi Warisan yang belum terbagi sebagai satu kesatuan menggantikan

Amir Hidayatulloh, S.E., M.Sc Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Ahmad Dahlan Yang termasuk subjek pajak Orang pribadi Warisan yang belum terbagi sebagai satu kesatuan menggantikan

Update. Pajak Penghasilan Sehubungan dengan. Pekerjaan atau Jabatan, Jasa dan kegiatan, Yang dilakukan Wajib Pajak Orang Pribadi

Pasal 21 UU No. 7 Th 1983 std UU No. 17 Th 2000 Update UU No. 36 Th 2008 Juklak PMK No. 252/PMK.03/2008 ttg PER. 14/PJ/2013 tgl 18 April 2013 PER. 31/PJ/2012 tgl 27 Des 2012 PMK No. 162/PMK.11/2012 PER.

Pasal 21 UU No. 7 Th 1983 std UU No. 17 Th 2000 Update UU No. 36 Th 2008 Juklak PMK No. 252/PMK.03/2008 ttg PER. 14/PJ/2013 tgl 18 April 2013 PER. 31/PJ/2012 tgl 27 Des 2012 PMK No. 162/PMK.11/2012 PER.

BAB II KAJIAN PUSTAKA. Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,

Pajak Penghasilan Pasal 21/26

Pajak Penghasilan Pasal 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

Pajak Penghasilan Pasal 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/20

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013 PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/20 /PJ/2012 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013 PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/20 /PJ/2012 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang,

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang,

Fransisca Hanita Rusgowanto S,Kom. M,Ak

Modul ke: Perpajakan I PPh 21 Fransisca Hanita Rusgowanto S,Kom. M,Ak Fakultas Ekonomi dan Bisnis Program Studi S1. Akuntansi Pemotong PPh Pasal 21/26 pemberi kerja yang terdiri dari: a.orang pribadi dan

Modul ke: Perpajakan I PPh 21 Fransisca Hanita Rusgowanto S,Kom. M,Ak Fakultas Ekonomi dan Bisnis Program Studi S1. Akuntansi Pemotong PPh Pasal 21/26 pemberi kerja yang terdiri dari: a.orang pribadi dan

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

FORMULIR DIREKTORAT JENDERAL PAJAK PERHATIAN 177 S SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI SATU ATAU LEBIH PEMBERI KERJA; DALAM NEGERI LAINNYA;

FORMULIR DIREKTORAT JENDERAL PAJAK PERHATIAN 177 S SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI SATU ATAU LEBIH PEMBERI KERJA; DALAM NEGERI LAINNYA;

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

G. LAMPIRAN F. ANGSURAN PPh PASAL PAJAK BERIKUTNYA E. PPh KURANG/LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B.PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR PAJAK PERHATIAN 77 S SPT AN

G. LAMPIRAN F. ANGSURAN PPh PASAL PAJAK BERIKUTNYA E. PPh KURANG/LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B.PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR PAJAK PERHATIAN 77 S SPT AN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

Kelompok 3. Karina Elminingtias Ni Putu Ayu A.W M. Syaiful Mizan

Kelompok 3 Karina Elminingtias Ni Putu Ayu A.W M. Syaiful Mizan Pajak penghasilan, subjek, objek pajak dan objek pajak BUT Tata cara dasar pengenaan pajak Kompensasi Kerugian PTKP, Tarif pajak dan cara

Kelompok 3 Karina Elminingtias Ni Putu Ayu A.W M. Syaiful Mizan Pajak penghasilan, subjek, objek pajak dan objek pajak BUT Tata cara dasar pengenaan pajak Kompensasi Kerugian PTKP, Tarif pajak dan cara

BAB II KAJIAN PUSTAKA. Definisi Pajak menurut undang-undang No.16 tahun 2009 tentang. perubahan keempat atas undang undang No. 6 tahun 1983 tentang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Definisi Pajak menurut undang-undang No.16 tahun 2009 tentang perubahan keempat atas undang undang No. 6 tahun 1983 tentang ketentuan umum

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Definisi Pajak menurut undang-undang No.16 tahun 2009 tentang perubahan keempat atas undang undang No. 6 tahun 1983 tentang ketentuan umum

MINGGU KE DUA PAJAK PENGHASILAN PASAL 21 GAJI DAN BONUS

MINGGU KE DUA PAJAK PENGHASILAN PASAL 21 GAJI DAN BONUS A. Pajak Penghasilan Pasal 21 Adalah pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh wajib pajak orang pribadi,

MINGGU KE DUA PAJAK PENGHASILAN PASAL 21 GAJI DAN BONUS A. Pajak Penghasilan Pasal 21 Adalah pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh wajib pajak orang pribadi,

BAB II KAJIAN PUSTAKA. pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Secara umum pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Secara umum pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

BAB II KAJIAN PUSTAKA tentang Ketentuan Umum dan Tata Cara Perpajakan adalah. badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Definisi pajak dalam pasal 1 ayat 1 UU KUP No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Definisi pajak dalam pasal 1 ayat 1 UU KUP No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 Dasar Pajak Secara Umum II.1.1 Definisi Pajak Menurut Mardiasmo (2006) pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak

BAB II LANDASAN TEORI II.1 Dasar Pajak Secara Umum II.1.1 Definisi Pajak Menurut Mardiasmo (2006) pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP adalah sebagai berikut : 1. Menyampaikan Surat

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP adalah sebagai berikut : 1. Menyampaikan Surat

Pajak Penghasilan Pasal 21/26

Pajak Penghasilan Pasal 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

Pajak Penghasilan Pasal 21/26 PPh PASAL 21/26 PEMOTONGAN PAJAK PENGHASILAN SEHUBUNGAN DENGAN - PEKERJAAN ATAU HUBUNGAN KERJA, KEGIATAN ORANG PRIBADI PENGHASILAN BERUPA : - GAJI, BONUS, THR, GRATIFIKASI,

OLEH: Yulazri M.Ak. CPA

OLEH: Yulazri M.Ak. CPA Pajak Penghasilan (PPh) Dasar Hukum : No. Tahun Undang-Undang 7 1983 Perubahan 7 1991 10 1994 17 2000 36 2008 SUBJEK PAJAK DAN WAJIB PAJAK PENGHASILAN 1. a. Orang Pribadi b. Warisan

OLEH: Yulazri M.Ak. CPA Pajak Penghasilan (PPh) Dasar Hukum : No. Tahun Undang-Undang 7 1983 Perubahan 7 1991 10 1994 17 2000 36 2008 SUBJEK PAJAK DAN WAJIB PAJAK PENGHASILAN 1. a. Orang Pribadi b. Warisan

PAJAK PENGHASILAN PASAL 21

PAJAK PENGHASILAN PASAL 21 Pengertian Pajak Penghasilan Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan

PAJAK PENGHASILAN PASAL 21 Pengertian Pajak Penghasilan Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan

Pertemuan 2 PAJAK PENGHASILAN PASAL 21 (G + B)

") Pertemuan 2 PAJAK PENGHASILAN PASAL 21 (G + B) Pertemuan 2 48 P2.1 Tq8eori Pajak Penghasilan Pasal 21 Pajak Penghasilan Pasal 21 adalah pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan

Pertemuan 2 PAJAK PENGHASILAN PASAL 21 (G + B) Pertemuan 2 48 P2.1 Tq8eori Pajak Penghasilan Pasal 21 Pajak Penghasilan Pasal 21 adalah pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Pajak Penghasilan 2.1.1. Pengertian Pajak Penghasilan Di Indonesia, pajak atas penghasilan sudah dikenal sejak lebih dari seabad yang lalu. Dimulai dari dikenalkannya Paten Recht

BAB II LANDASAN TEORI 2.1. Pajak Penghasilan 2.1.1. Pengertian Pajak Penghasilan Di Indonesia, pajak atas penghasilan sudah dikenal sejak lebih dari seabad yang lalu. Dimulai dari dikenalkannya Paten Recht

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 Undang-Undang No. 10 Tahun 1994 Tanggal 9 Nopember 1994 DENGAN

PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 Undang-Undang No. 10 Tahun 1994 Tanggal 9 Nopember 1994 DENGAN

BAB III PAJAK PENGHASILAN

BAB III PAJAK PENGHASILAN A. Nomor Topik : 03 B. Judul : Pajak Penghasilan C. Jam/Minggu : 4 jam D. Tujuan : Memberikan pemahaman kepada mahasiswa agar mahasiswa mengetahui subyek, obyek pajak, jenis pajak

BAB III PAJAK PENGHASILAN A. Nomor Topik : 03 B. Judul : Pajak Penghasilan C. Jam/Minggu : 4 jam D. Tujuan : Memberikan pemahaman kepada mahasiswa agar mahasiswa mengetahui subyek, obyek pajak, jenis pajak

PAJAK PENGHASILAN. Tujuan Instruksional :

3 PAJAK PENGHASILAN Tujuan Instruksional : A. Umum Mahasiswa diharapkan mendapatkan pemahaman tentang pajak penghasilan secara umum B. Khusus o Mahasiswa mengetahui subjek pajak dan bukan subjek pajak.

3 PAJAK PENGHASILAN Tujuan Instruksional : A. Umum Mahasiswa diharapkan mendapatkan pemahaman tentang pajak penghasilan secara umum B. Khusus o Mahasiswa mengetahui subjek pajak dan bukan subjek pajak.

PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN

1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (PPh) yang telah diubah dengan Undang-Undang

1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (PPh) yang telah diubah dengan Undang-Undang

MINGGU PERTAMA KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

MINGGU PERTAMA KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Ketentuan Umum dan Tata Cara Perpajakan diatur dalam Undang - Undang No.28 tahun 2007 yaitu perubahan ketiga atas Undang-Undang No.16 tahun 2000 A.

MINGGU PERTAMA KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Ketentuan Umum dan Tata Cara Perpajakan diatur dalam Undang - Undang No.28 tahun 2007 yaitu perubahan ketiga atas Undang-Undang No.16 tahun 2000 A.

BAB II TINJAUAN PUSTAKA. memiliki tujuan dan inti yang sama yaitu merumuskan pengertian pajak sehingga

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Beberapa ahli dalam bidang perpajakan memberikan definisi yang berbeda menegenai pajak. Namun demikian, berbagai definisi tersebut pada

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Beberapa ahli dalam bidang perpajakan memberikan definisi yang berbeda menegenai pajak. Namun demikian, berbagai definisi tersebut pada

PPH 21 Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com

PPH 21 Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com 1 PPh PASAL 21 Pemotongan pajak atas penghasilan yg diterima/diperoleh WP Orang Pribadi Dalam Negeri sehubungan dengan pekerjaan, jasa dan

PPH 21 Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com 1 PPh PASAL 21 Pemotongan pajak atas penghasilan yg diterima/diperoleh WP Orang Pribadi Dalam Negeri sehubungan dengan pekerjaan, jasa dan

SPT Masa Pajak Penghasilan Pasal 21 dan/atau Pasal 26

SPT Masa Penghasilan Pasal 21 dan/atau Pasal 26 Formulir ini digunakan untuk melaporkan kewajiban Pemotongan Penghasilan Pasal 21 dan/atau Pasal 26 SPT rmal SPT Pembetulan Ke- - Tahun Kalender Formulir

SPT Masa Penghasilan Pasal 21 dan/atau Pasal 26 Formulir ini digunakan untuk melaporkan kewajiban Pemotongan Penghasilan Pasal 21 dan/atau Pasal 26 SPT rmal SPT Pembetulan Ke- - Tahun Kalender Formulir

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang,

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang,

PAJAK PENGHASILAN PASAL 21. JUMLAH PENERIMA PENGHASILAN (Orang)

") SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 IDENTITAS PEMOTONG PAJAK NAMA NO. TELEPON - NO. FAKS - JENIS USAHA KLU NAMA PIMPINAN PERUBAHAN DATA ADA, PADA LAMPIRAN TERSENDIRI TIDAK ADA A. DALAM YANG BERSANGKUTAN

SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 IDENTITAS PEMOTONG PAJAK NAMA NO. TELEPON - NO. FAKS - JENIS USAHA KLU NAMA PIMPINAN PERUBAHAN DATA ADA, PADA LAMPIRAN TERSENDIRI TIDAK ADA A. DALAM YANG BERSANGKUTAN

PAJAK PENGHASILAN PASAL 21

PAJAK PENGHASILAN PASAL 21 I. Pengertian Pajak Penghasilan (PPh) Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang diterima atau diperoleh Wajib

PAJAK PENGHASILAN PASAL 21 I. Pengertian Pajak Penghasilan (PPh) Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang diterima atau diperoleh Wajib

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang,

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang,

PAJAK PENGHASILAN. Saiful Rahman Yuniarto, S.Sos, MAB

PAJAK PENGHASILAN Saiful Rahman Yuniarto, S.Sos, MAB 1 PAJAK PENGHASILAN (PPh) Pasal 1 A D A L A H PAJAK YANG DIKENAKAN TERHADAP SUBJEK PAJAK ATAS PENGHASILAN YANG DITERIMA ATAU DIPEROLEHNYA DALAM TAHUN

PAJAK PENGHASILAN Saiful Rahman Yuniarto, S.Sos, MAB 1 PAJAK PENGHASILAN (PPh) Pasal 1 A D A L A H PAJAK YANG DIKENAKAN TERHADAP SUBJEK PAJAK ATAS PENGHASILAN YANG DITERIMA ATAU DIPEROLEHNYA DALAM TAHUN

BAB III TINJAUAN TEORI DAN PRAKTIK PEMOTONGAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 PADA ANGGOTA KOMISI PEMILIHAN UMUM PROVINSI JAWA TENGAH

BAB III TINJAUAN TEORI DAN PRAKTIK PEMOTONGAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 PADA ANGGOTA KOMISI PEMILIHAN UMUM PROVINSI JAWA TENGAH 3.1 Pajak 3.1.1 Pengertian Pajak Definisi Pajak menurut Undang-Undang

BAB III TINJAUAN TEORI DAN PRAKTIK PEMOTONGAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 PADA ANGGOTA KOMISI PEMILIHAN UMUM PROVINSI JAWA TENGAH 3.1 Pajak 3.1.1 Pengertian Pajak Definisi Pajak menurut Undang-Undang

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PAJAK INDONESIA TENTANG PAJAK PENGHASILAN BAB I KETENTUAN UMUM

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PAJAK INDONESIA TENTANG PAJAK PENGHASILAN BAB I KETENTUAN UMUM Pasal 1 Pajak Penghasilan dikenakan terhadap Subjek Pajak atas Penghasilan yang diterima atau diperolehnya

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PAJAK INDONESIA TENTANG PAJAK PENGHASILAN BAB I KETENTUAN UMUM Pasal 1 Pajak Penghasilan dikenakan terhadap Subjek Pajak atas Penghasilan yang diterima atau diperolehnya

MATERI PENYULUHAN PAJAK DI SMKN PENGASIH KULON PROGO

MATERI PENYULUHAN PAJAK DI SMKN PENGASIH KULON PROGO Oleh: I s r o a h, M.Si. isroah@uny.ac.id PRODI/JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI YOGYAKARTA 2013 PAJAK PENGHASILAN UMUM

MATERI PENYULUHAN PAJAK DI SMKN PENGASIH KULON PROGO Oleh: I s r o a h, M.Si. isroah@uny.ac.id PRODI/JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI YOGYAKARTA 2013 PAJAK PENGHASILAN UMUM

BAB II LANDASAN TEORITIS. 2.1 Pengertian dan Fungsi Pajak Penghasilan. 1. Pengertian Pajak Penghasilan (PPh)

") 5 BAB II LANDASAN TEORITIS A. Teori 2.1 Pengertian dan Fungsi Pajak Penghasilan 1. Pengertian Pajak Penghasilan (PPh) Pajak Penghasilan (PPh) adalah Pajak yang dikenakan terhadap Subjek Pajak Penghasilan

5 BAB II LANDASAN TEORITIS A. Teori 2.1 Pengertian dan Fungsi Pajak Penghasilan 1. Pengertian Pajak Penghasilan (PPh) Pajak Penghasilan (PPh) adalah Pajak yang dikenakan terhadap Subjek Pajak Penghasilan

LEMBARAN NEGARA REPUBLIK INDONESIA

Teks tidak dalam format asli. Kembali: tekan backspace diubah: UU 10-1994 LEMBARAN NEGARA REPUBLIK INDONESIA No. 50, 1983 FINEK. PAJAK. Ekonomi. Uang. (Penjelasan dalam Tambahan Lembaran Negara Republik

Teks tidak dalam format asli. Kembali: tekan backspace diubah: UU 10-1994 LEMBARAN NEGARA REPUBLIK INDONESIA No. 50, 1983 FINEK. PAJAK. Ekonomi. Uang. (Penjelasan dalam Tambahan Lembaran Negara Republik

LAMPIRAN - I. SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

PERHATIAN HALAMAN - I LAMPIRAN - I PENGHITUNGAN PENGHASILAN NETO NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS BAGI WAJIB PAJAK YANG MENGGUNAKAN SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN NPWP NAMA WAJIB

PERHATIAN HALAMAN - I LAMPIRAN - I PENGHITUNGAN PENGHASILAN NETO NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS BAGI WAJIB PAJAK YANG MENGGUNAKAN SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN NPWP NAMA WAJIB

badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

BAB II KAJIAN PUSTAKA. menurut Rochmat Soemitro, seperti yang dikutip Waluyo (2008:3)

") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian pajak memiliki dimensi atau pengertian yang berbeda-beda menurut Rochmat Soemitro, seperti yang dikutip Waluyo (2008:3) menyatakan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian pajak memiliki dimensi atau pengertian yang berbeda-beda menurut Rochmat Soemitro, seperti yang dikutip Waluyo (2008:3) menyatakan

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 31/PJ/2012 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 31/PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 31/PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

PERHATIAN 0 MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA DARI PENGHASILAN LAIN SPT YANG DIKENAKAN

PERHATIAN 0 MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA DARI PENGHASILAN LAIN SPT YANG DIKENAKAN

BAB II TINJAUAN TEORITIS. merupakan hal yang paling penting dalam meningkatkan pembangunan nasional dan

BAB II TINJAUAN TEORITIS 2.1 Pengertian Pajak Pajak merupakan penerimaan negara yang paling utama, untuk itu pajak merupakan hal yang paling penting dalam meningkatkan pembangunan nasional dan pelaksanaan

BAB II TINJAUAN TEORITIS 2.1 Pengertian Pajak Pajak merupakan penerimaan negara yang paling utama, untuk itu pajak merupakan hal yang paling penting dalam meningkatkan pembangunan nasional dan pelaksanaan

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

PERHATIAN 770 BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI SATU ATAU LEBIH PEMBERI KERJA; YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL; DAN/ATAU PEMBUKUAN PENCATATAN DALAM NEGERI LAINNYA/LUAR NEGERI.

PERHATIAN 770 BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI SATU ATAU LEBIH PEMBERI KERJA; YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL; DAN/ATAU PEMBUKUAN PENCATATAN DALAM NEGERI LAINNYA/LUAR NEGERI.

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI 2 0

0 MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN ATAU NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT

0 MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN ATAU NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

G. LAMPIRAN F. ANGSURAN PPh PASAL 25 BERIKUTNYA E. PPh KURANG/ LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B. PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR 1770 MEMPUNYAI PENGHASILAN DARI

G. LAMPIRAN F. ANGSURAN PPh PASAL 25 BERIKUTNYA E. PPh KURANG/ LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B. PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR 1770 MEMPUNYAI PENGHASILAN DARI

SPT TAHUNAN PPH WAJIB PAJAK ORANG PRIBADI

SPT TAHUNAN PPH WAJIB PAJAK ORANG PRIBADI BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK IDENTITAS PERHATIAN TAHUN PAJAK FORMULIR SPT TAHUNAN PPh WAJIB PAJAK

SPT TAHUNAN PPH WAJIB PAJAK ORANG PRIBADI BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK IDENTITAS PERHATIAN TAHUN PAJAK FORMULIR SPT TAHUNAN PPh WAJIB PAJAK

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1. Pengertian Umum Perpajakan Ketentuan umum dan tata cara perpajakan diatur dalam undang-undang No. 6 tahun 1983 yang telah di ubah dengan undang-undang No.9 tahun 1994 dan terakhir

BAB II BAHAN RUJUKAN 2.1. Pengertian Umum Perpajakan Ketentuan umum dan tata cara perpajakan diatur dalam undang-undang No. 6 tahun 1983 yang telah di ubah dengan undang-undang No.9 tahun 1994 dan terakhir

PENGHASILAN. Oleh Iwan Sidharta, MM.

PENGHASILAN Oleh Iwan Sidharta, MM. Penghasilan Penghasilan Dari Kegiatan Usaha Penghasilan Sebagai Karyawan Gaji Upah Tunjangan Honor Komisi, bonus Hadiah Penghasilan Yang Merupakan Objek Pajak Penghasilan

PENGHASILAN Oleh Iwan Sidharta, MM. Penghasilan Penghasilan Dari Kegiatan Usaha Penghasilan Sebagai Karyawan Gaji Upah Tunjangan Honor Komisi, bonus Hadiah Penghasilan Yang Merupakan Objek Pajak Penghasilan

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI 2.1 Definisi PPh Pasal 21 Menurut PER-31/PJ/2012 Pasal 1 ayat 2 Pajak Penghasilan (PPh) Pasal 21 adalah pungutan resmi yang ditujukan kepada masyarakat atas penghasilan berupa gaji,

6 BAB II LANDASAN TEORI 2.1 Definisi PPh Pasal 21 Menurut PER-31/PJ/2012 Pasal 1 ayat 2 Pajak Penghasilan (PPh) Pasal 21 adalah pungutan resmi yang ditujukan kepada masyarakat atas penghasilan berupa gaji,

BAB II KAJIAN PUSTAKAN DAN RUMUSAN HIPOTESIS. Rochmat Soemitro (Mardiasmo 2011:1), Pajak adalah iuran rakyat kepada kas negara

, Pajak adalah iuran rakyat kepada kas negara") BAB II KAJIAN PUSTAKAN DAN RUMUSAN HIPOTESIS 2.1 Landasan Teori 2.1.1. Pengertian Pajak Pajak merupakan salah satu wujud nyata serta partisipasi masyarakat dalam rangka ikut membiayai pembangunan nasional.

BAB II KAJIAN PUSTAKAN DAN RUMUSAN HIPOTESIS 2.1 Landasan Teori 2.1.1. Pengertian Pajak Pajak merupakan salah satu wujud nyata serta partisipasi masyarakat dalam rangka ikut membiayai pembangunan nasional.

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Definisi atau pengertian pajak menurut Soemitro (Mardiasmo, 2012:7) Pajak adalah iuran rakyat kepada kas Negara berdasarkan undangundang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Definisi atau pengertian pajak menurut Soemitro (Mardiasmo, 2012:7) Pajak adalah iuran rakyat kepada kas Negara berdasarkan undangundang

MAKALAH PERPAJAKAN II PEMOTONGAN PAJAK PENGHASILAN PASAL 21 UNTUK PEGAWAI, PEGAWAI LEPAS, DAN PENERIMA HONORARIUM

MAKALAH PERPAJAKAN II PEMOTONGAN PAJAK PENGHASILAN PASAL 21 UNTUK PEGAWAI, PEGAWAI LEPAS, DAN PENERIMA HONORARIUM Disusun oleh : 1. Nanda Rosyid F0311082 2. Nur Aini Kusumaningrum F0311087 3. Nur Chayati

MAKALAH PERPAJAKAN II PEMOTONGAN PAJAK PENGHASILAN PASAL 21 UNTUK PEGAWAI, PEGAWAI LEPAS, DAN PENERIMA HONORARIUM Disusun oleh : 1. Nanda Rosyid F0311082 2. Nur Aini Kusumaningrum F0311087 3. Nur Chayati

LAMPIRAN 1 LAMPIRAN 1

LAMPIRAN 1 LAMPIRAN 1 SUSUNAN SATU NASKAH PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 57/PJ/2009 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JEDNERAL PAJAK NOMOR PER-31/PJ/2009 TENTANG PEDOMAN TEKNIS

LAMPIRAN 1 LAMPIRAN 1 SUSUNAN SATU NASKAH PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 57/PJ/2009 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JEDNERAL PAJAK NOMOR PER-31/PJ/2009 TENTANG PEDOMAN TEKNIS

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

G. LAMPIRAN F. ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA E. PPh KURANG/LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B.PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR TAHUN PAJAK KEMENTERIAN

G. LAMPIRAN F. ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA E. PPh KURANG/LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B.PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR TAHUN PAJAK KEMENTERIAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 31/PJ/2012 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 31/PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 31/PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

BAB III TINJAUAN TEORI DAN PRAKTEK

BAB III TINJAUAN TEORI DAN PRAKTEK 3.1 Tinjauan Teori 3.1.1 Pengertian Prosedur Menurut Ismail Masya, Prosedur adalah suatu rangkaian tugas-tugas yang saling berhubungan berupa urutan waktu dan tata cara

BAB III TINJAUAN TEORI DAN PRAKTEK 3.1 Tinjauan Teori 3.1.1 Pengertian Prosedur Menurut Ismail Masya, Prosedur adalah suatu rangkaian tugas-tugas yang saling berhubungan berupa urutan waktu dan tata cara

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2015 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2015 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2015 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1993 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1993 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

PENGHITUNGAN DAN PEMOTONGAN PAJAK PENGHASILAN PASAL 21

PENGHITUNGAN DAN PEMOTONGAN PAJAK PENGHASILAN PASAL 21 A. PEGAWAI TETAP 1. DENGAN GAJI BULANAN 1.1. Wajib pajak dalam negeri mulai bekerja pada awal tahun pajak. Contoh 1 : Tn Andika adalah pegawai pada

PENGHITUNGAN DAN PEMOTONGAN PAJAK PENGHASILAN PASAL 21 A. PEGAWAI TETAP 1. DENGAN GAJI BULANAN 1.1. Wajib pajak dalam negeri mulai bekerja pada awal tahun pajak. Contoh 1 : Tn Andika adalah pegawai pada

PAJAK PENGHASILAN PASAL 21. JUMLAH PENERIMA PENGHASILAN (Orang) 8. JUMLAH (6 + 7) 8

8. JUMLAH (6 + 7) 8") SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 PERHATIAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK /DIKETIK DENGAN TINTA HITAM BERI TANDA "X" DALAM (KOTAK PILIHAN) YANG SESUAI IDENTITAS

SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 PERHATIAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK /DIKETIK DENGAN TINTA HITAM BERI TANDA "X" DALAM (KOTAK PILIHAN) YANG SESUAI IDENTITAS

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: PER- -1 /PJ/2012 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: PER- -1 /PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: PER- -1 /PJ/2012 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN

BADAN KANTOR PELAYANAN PAJAK ORANG PRIBADI. Syarat Objektif Syarat Subjektif. Wilayah tempat kedudukan. Wilayah tempat tinggal

BADAN ORANG PRIBADI Syarat Objektif Syarat Subjektif Wilayah tempat kedudukan KANTOR PELAYANAN PAJAK Wilayah tempat tinggal Fungsi NPWP - Sebagai sarana dalam administrasi perpajakan - Sebagai identitas

BADAN ORANG PRIBADI Syarat Objektif Syarat Subjektif Wilayah tempat kedudukan KANTOR PELAYANAN PAJAK Wilayah tempat tinggal Fungsi NPWP - Sebagai sarana dalam administrasi perpajakan - Sebagai identitas

BAB II LANDASAN TEORI. diterima atau diperolehnya dalam tahun pajak. Yang dimaksud dengan tahun

9 BAB II LANDASAN TEORI 2.1. Pajak Penghasilan 2.1.1 Pengertian Pajak Penghasilan Pajak Penghasilan (PPh) menurut Undang-Undang Nomor 17 tahun 2000 Pasal 1 adalah pajak yang dikenakan terhadap subjek pajak

9 BAB II LANDASAN TEORI 2.1. Pajak Penghasilan 2.1.1 Pengertian Pajak Penghasilan Pajak Penghasilan (PPh) menurut Undang-Undang Nomor 17 tahun 2000 Pasal 1 adalah pajak yang dikenakan terhadap subjek pajak

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

G. LAMPIRAN F. ANGSURAN PPh PASAL TAHUN PAJAK BERIKUTNYA E. PPh KURANG/ LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B. PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR TAHUN PAJAK KEMENTERIAN

G. LAMPIRAN F. ANGSURAN PPh PASAL TAHUN PAJAK BERIKUTNYA E. PPh KURANG/ LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B. PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR TAHUN PAJAK KEMENTERIAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 31/PJ/2009 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 31/PJ/2009 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 31/PJ/2009 TENTANG PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 DAN/ATAU PAJAK PENGHASILAN PASAL 26 SEHUBUNGAN