Pertemuan 3 F R A U D

|

|

|

- Benny Hermanto

- 7 tahun lalu

- Tontonan:

Transkripsi

adalah penipuan kriminal yang bermaksud untuk memberi manfaat keuangan kepada si penipu. Kriminal bukan berarti secara ketat dalam arti hukum.")

1 Pertemuan 3 F R A U D AKUNTANSI FORENSIK DAN AUDIT INVESTIGASI Fakultas Ekonomi Universitas Budi Luhur Jakarta Definisi FRAUD G. Jack Bologna, Robert J. Lindquist dan Joseph T. Wells Kecurangan (fraud) adalah penipuan kriminal yang bermaksud untuk memberi manfaat keuangan kepada si penipu. Kriminal bukan berarti secara ketat dalam arti hukum. Namun, kriminal berarti setiap tindak kesalahan yang serius yang dilakukan dengan maksud jahat. Karakteristik manfaat keuangan diperlukan agar tidak memasukkan tipe penipuan kriminal tertentu, yang secara umum tidak dipertimbangkan sebagai kecurangan. 2

2 Black Law Dictionary Kecurangan adalah istilah umum, mencakup berbagai ragam alat kecerdikan (akal bulus) manusia dapat direncanakan, dilakukan oleh seorang individual, untuk memperolah manfaat terhadap pihak lain dengan penyajian palsu 3 Tidak ada aturan yang tetap mendefinisikan kecurangan karena kecurangan mencakup kekagetan, akal (muslihat), kelicikan dan cara-cara yang tidak layak/wajar untuk menipu orang lain Kecurangan biasa dicirikan oleh penipuan (deceit), penyembunyian (concealment) atau pelanggaran (violation of trust), baik yang bersifat ancaman pelanggaran atau kekuatan fisik. Tujuan fraud dilakuan oleh individual dan organisasi untuk memperoleh uang, kekayaan atau jasa ; untuk menghindari pembayaran atau kerugian jasa ; atau untuk mengamankan kepentingan pribadi atau usaha 4

3 FRAUD DALAM KHUP Pasal 362 : Pencurian Pasal 368 : Pemerasan dan pengancaman Pasal 372 : Penggelapan Pasal 378 : Perbuatan curang Pasal 396 : Merugikan pemberi piutang dalam keadaan paillit Pasal 406 : Menghancurkan atau merusak barang Pasal 209, 210, 387, 388, 415, 417, 418, 419, 420, 423, 425 dan 435 yang secara khusus diatur dalam Undang-undang Pemberantasan Tindak Korupsi (UU Nomor. 31 Tahun 1999) 5 Rumusan Tindak Pidana Korupsi (UU 31/1999 jo UU 20/2001) Delik yg terkait dg kerugian keuangan negara Delik pemberian sesuatu/janji kpd Peg Neg/PN (Penyuapan) Delik Penggelapan dalam Jabatan Delik Perbuatan Pemerasan Delik Perbuatan Curang Delik Benturan kepentingan dalam Pengadaan Delik Gratifikasi Pasal 2(1); 3 Ps 5(1) a,b; Ps 13; Ps, 5(2); Ps 12 a,b; Ps 11; Ps 6(1) a,b; Ps 6(2); Ps 12 c,d Pasal 8; 9; 10 a,b,c Pasal 12 huruf e,f,g Pasal 7 (1) huruf a,b,c,d; Ps 7 (2); Ps 12 huruf h Pasal 12 huruf i Pasal 12B jo Pasal 12C Merupakan delik-delik yg diadopsi dari KUHP (berasal dari pasal 1 ayat 1 sub c UU no. 3/71) Selama ini sebagian masyarakat memandang korupsi hanya sebagai delik tindak pidana (TPK), hal ini mendorong strategi pemberantasan yang sifatnya represif saja. 6

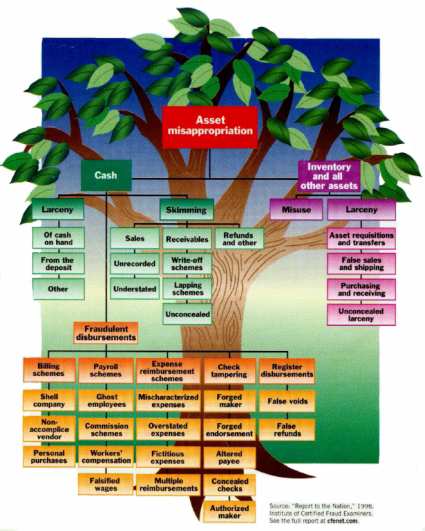

4 WHO COMMITS FRAUD? Anyone can commit fraud College Students Fraud Perpetrators Other Property Offenders Tipe-Tipe Kecurangan Pada pembahasan ini fraud dibatasi pada fraud yang terjadi pada perusahaan dalam hubungan jerja (occupational fraud) ACFE menggambarkan occupational fraud dalam bentuk FRAUD TREE Fraud Tree mempunyai tiga cabang utama Corruption, Assets Misapproriation dan Fraudulent Statement 8

5 9 Asset Misappropriatio n 10

6 Penyebab Fraud Edwin H. Sutherland memperkenalkan istilah white collar crime merupakan kecurangan yang dilakukan masyarakat atas (pengusaha dan profesional berkerah putih). Sedangkan muridnya Donald R. Cressey meneliti tentang para pegawai yang mencuri uang perusahaan (embezzlers), yakni mereka yang melanggar kepercayaan atau amanah yang dititipkan kepada meraka. Dalam perkambangannya hipotesis Cressey lebih dikenal dengan Fraud Triangle 11 Mengapa korupsi? The Fraud Triangle by Donald R. Cressey Opportunity The Fraud Triangle Incentive/ Pressure Rationalization /Attitude 12

7 Situas-situasi yang Menimbulkan Praktik Fraud 1. Kewajiban yang terkait dengan jabatan yang dipercayakan kepadanya (violation of ascried obligaton) 2. Pemecahan masalah dari kegagalan pribadi (problem resulting from personal failur) 3. Kegagalan bisnis (business reversal) 4. Keterpurukan dalam kesendirian (Physical isolation) 5. Kekalahan status (status gaining) 6. Hubungan pemberi kerja dengan pekerja (employer-employee relation) 13 Lemahnya pengendalian Ketidakmampuan menilai kualitas kinerja organisasi Akses informasi yang tertutup/terbatas Ketidakpedulian, dan apatisme Tidak adanya hukuman atau hukuman yang sangat ringan Bagi pelanggar peraturan organisasi kesempatan Opportunity The Fraud Triangle Incentive/ Pressure masalah keuangan; masalah obat terlarang, judi, perselingkuhan dan sejenisnya; tekanan di lingkungan kerja; tekanan lain Rationalization /Attitude Kantor berutang pada saya Saya hanya meminjam dan akan dikembalikan Tidak ada seorangpun yang akan dirugikan Ingin dihargai lebih Untuk tujuan baik Saya telah banyak berjasa kepada negara Orang lain juga melakukan hal yang sama, dll

8 White Collar Crime Sutherland mendefinisikan kejahatan kerah putih sebagai : Kejahatan kelas atas, kelas manusia berkerah putih yang terdiri atas orang-orang bisnis dan profesional terhormat atau dihormati. Kejahatan kerah putih terbatas pada kejahatan yang dilakukan dalam lingkungan jabatan mereka. Sedangkan Federal Bureu of Justice Statistic mendefinisikan : Kejahatan tanpa kekerasan demi kuntungan keuangan yang dilakukan dengan penipuan oleh orang yang pekerjaannya dalah wiraswasta, prfesional atau semi profesional dan yang memanfaatkan keahlian dan peluang yang diberikan oleh jabatannya ; juga kejahatan tanpa kekerasan demi keuntungan keuangan yang dilakukan dengan penipuan oleh orang yang memounyai keahlian khusus dan pengetahuan profesional mengenai bisnis dan pemerintahan, meskipun ia tidak terkait dengan pekerjaannya 15 Definisi menurut Albert J. Reiss, Jr dan Albert Biderman : Pelanggaran kerah putih adalah pelanggaran terhadap hukum yan terkena sanksi tertentu dan yang meliputi pemanfaatan kedudukan pelakunya yang mempunyai kekuasaan ekonomi, pengaruh atau kepercayaan dalam lembaga-lembaga yang sebenarnya bmempunyai legitimasi ekonomi dan politik namun disalahgunakan untuk keuntungan ilegal atau untuk melakukan kegiatan ilegal untuk keuntungan pribadi atau organisasi 16

BAB I PENDAHULUAN. Saat ini, dalam kehidupan kita sehari hari tindak kejahatan dan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Saat ini, dalam kehidupan kita sehari hari tindak kejahatan dan pelanggaran menjadi sesuatu hal yang sudah menjadi suatu hal yang wajar untuk dilakukan oleh

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Saat ini, dalam kehidupan kita sehari hari tindak kejahatan dan pelanggaran menjadi sesuatu hal yang sudah menjadi suatu hal yang wajar untuk dilakukan oleh

BAB I PENDAHULUAN. segala jenis kejahatan yang semakin merajalela. Tidak hanya kejahatan yang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pembangunan nasional bertujuan untuk mewujudkan masyarakat Indonesia yang adil, makmur dan sejahtera. Untuk mewujudkan perlu secara terus menerus ditingkatkan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pembangunan nasional bertujuan untuk mewujudkan masyarakat Indonesia yang adil, makmur dan sejahtera. Untuk mewujudkan perlu secara terus menerus ditingkatkan

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS. audit investigasi. Teori Fraud Triangle pertama kali dicetuskan oleh Donald R.

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1. Tinjauan Pustaka 2.1.1. Teori Fraud Triangle Teori Fraud Triangle adalah teori yang harus digunakan dalam melakukan audit investigasi. Teori Fraud

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1. Tinjauan Pustaka 2.1.1. Teori Fraud Triangle Teori Fraud Triangle adalah teori yang harus digunakan dalam melakukan audit investigasi. Teori Fraud

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam kondisi perekonomian yang sedang menurun dan kurang optimalnya dampak dari peraturan-peraturan yang di buat oleh pemerintahan Indonesia saat ini, menjadikan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam kondisi perekonomian yang sedang menurun dan kurang optimalnya dampak dari peraturan-peraturan yang di buat oleh pemerintahan Indonesia saat ini, menjadikan

saji yang material akibat dari kecurangan adalah sebagai berikut:

2.2.5 Imbalan Pelaku Kecurangan Imbalan yang diharapkan bagi para pelaku kecurangan beragam jenis. Menurut Mulford (2010) berbagai imbalan dibagi menjadi beberapa kategori berikut ini : Tabel 2.2 Imbalan

2.2.5 Imbalan Pelaku Kecurangan Imbalan yang diharapkan bagi para pelaku kecurangan beragam jenis. Menurut Mulford (2010) berbagai imbalan dibagi menjadi beberapa kategori berikut ini : Tabel 2.2 Imbalan

POTENSI KORUPSI DANA DESA DAN SANKSI HUKUMNYA pada

POTENSI KORUPSI DANA DESA DAN SANKSI HUKUMNYA pada PELATIHAN APARATUR PEMERINTAH DESA DALAM BIDANG MANAJEMEN PEMERINTAHAN DESA BAGI APARATUR PEMERINTAH DESA Oleh : IPTU I GEDE MURDANA, S.H. (KANIT TIPIDKOR

POTENSI KORUPSI DANA DESA DAN SANKSI HUKUMNYA pada PELATIHAN APARATUR PEMERINTAH DESA DALAM BIDANG MANAJEMEN PEMERINTAHAN DESA BAGI APARATUR PEMERINTAH DESA Oleh : IPTU I GEDE MURDANA, S.H. (KANIT TIPIDKOR

KEDUA PERTAMA. Memahami pengertian risiko fraud. Memahami bagaimana mengidentifikasi dan upaya menyikapi risiko fraud

PERTAMA KEDUA Memahami pengertian risiko fraud Memahami bagaimana mengidentifikasi dan upaya menyikapi risiko fraud Lord Acton 1887 : Kekuasaan cenderung korup dan kekuasaan yang absolut mengakibatkan

PERTAMA KEDUA Memahami pengertian risiko fraud Memahami bagaimana mengidentifikasi dan upaya menyikapi risiko fraud Lord Acton 1887 : Kekuasaan cenderung korup dan kekuasaan yang absolut mengakibatkan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam pemerintahan Indonesia saat ini, korupsi (fraud) sudah menjadi hal yang sering terjadi. Hal ini dimungkinkan karena longgarnya pengawasan dari pihak

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam pemerintahan Indonesia saat ini, korupsi (fraud) sudah menjadi hal yang sering terjadi. Hal ini dimungkinkan karena longgarnya pengawasan dari pihak

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Salah satu cita-cita bangsa Indonesia adalah mencapai masyarakat yang adil, makmur dan sejahtera. Untuk mewujudkannya perlu diadakan pembaharuan di berbagai

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Salah satu cita-cita bangsa Indonesia adalah mencapai masyarakat yang adil, makmur dan sejahtera. Untuk mewujudkannya perlu diadakan pembaharuan di berbagai

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Ruang Lingkup Audit Pelaporan 2.1.1 Audit Laporan Keuangan Laporan keuangan merupakan catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

BAB II LANDASAN TEORI 2.1 Ruang Lingkup Audit Pelaporan 2.1.1 Audit Laporan Keuangan Laporan keuangan merupakan catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA Tinjauan pustaka memuat uraian yang sistematik dan relevan dari fakta, hasil penelitian sebelumnya yang bersifat mutakhir yang memuat teori, konsep, atau pendekatan terbaru yang

BAB II TINJAUAN PUSTAKA Tinjauan pustaka memuat uraian yang sistematik dan relevan dari fakta, hasil penelitian sebelumnya yang bersifat mutakhir yang memuat teori, konsep, atau pendekatan terbaru yang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Salah satu cita-cita bangsa Indonesia adalah mencapai masyarakat yang adil, makmur, dan sejahtera. Untuk mewujudkannya perlu diadakan pembaharuan di berbagai

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Salah satu cita-cita bangsa Indonesia adalah mencapai masyarakat yang adil, makmur, dan sejahtera. Untuk mewujudkannya perlu diadakan pembaharuan di berbagai

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam pemerintahan Indonesia saat ini, korupsi (fraud) sudah menjadi hal yang sering terjadi. Hal ini dimungkinkan karena longgarnya pengawasan dari pihak

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam pemerintahan Indonesia saat ini, korupsi (fraud) sudah menjadi hal yang sering terjadi. Hal ini dimungkinkan karena longgarnya pengawasan dari pihak

Komisi Pemberantasan Korupsi. Peranan KPK Dalam Pemberantasan Tindak Pidana Korupsi

Komisi Pemberantasan Korupsi Peranan KPK Dalam Pemberantasan Tindak Pidana Korupsi Bahwa tindak pidana korupsi yang selama ini terjadi secara meluas, tidak hanya merugikan keuangan negara, tetapi juga

Komisi Pemberantasan Korupsi Peranan KPK Dalam Pemberantasan Tindak Pidana Korupsi Bahwa tindak pidana korupsi yang selama ini terjadi secara meluas, tidak hanya merugikan keuangan negara, tetapi juga

BAB I PENDAHULUAN. terasa lama,koran-koran dipenuhi dengan perincian baru tentang skandal akuntansi

BAB I PENDAHULUAN 1.1 Latar Belakang Profesi akuntansi menghadapi berbagai masalah karena sepanjang musim panas yang terasa lama,koran-koran dipenuhi dengan perincian baru tentang skandal akuntansi korporasi.

BAB I PENDAHULUAN 1.1 Latar Belakang Profesi akuntansi menghadapi berbagai masalah karena sepanjang musim panas yang terasa lama,koran-koran dipenuhi dengan perincian baru tentang skandal akuntansi korporasi.

BAB I PENDAHULUAN. 1.1 Latar Belakang. Perkembangan ekonomi pada saat ini, persaingan antara para pelaku

1 BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan ekonomi pada saat ini, persaingan antara para pelaku bisnispun akan semakin ketat. Hal tersebut mengakibatkan para pelaku bisnis berusaha dengan berbagai

1 BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan ekonomi pada saat ini, persaingan antara para pelaku bisnispun akan semakin ketat. Hal tersebut mengakibatkan para pelaku bisnis berusaha dengan berbagai

BAB I PENDAHULUAN. 1.1 Latar Belakang Penelitian. Fraud di Indonesia sangat berpengaruh bagi masyarakat umumnya, salah

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Fraud di Indonesia sangat berpengaruh bagi masyarakat umumnya, salah satu contoh fraud tersebut adalah tindakan korupsi yang sangat merugikan. Umumnya fraud

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Fraud di Indonesia sangat berpengaruh bagi masyarakat umumnya, salah satu contoh fraud tersebut adalah tindakan korupsi yang sangat merugikan. Umumnya fraud

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pembangunan Nasional bertujuan mewujudkan masyarakat Indonesia yang adil, makmur dan sejahtera. Untuk mewujudkannya perlu secara terus menerus ditingkatkan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pembangunan Nasional bertujuan mewujudkan masyarakat Indonesia yang adil, makmur dan sejahtera. Untuk mewujudkannya perlu secara terus menerus ditingkatkan

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Penyakit berdimensi ekonomi, politik, kultur, etika, moral bahkan agama, yang kini sedang menggerogoti segala aspek kehidupan kita saat ini adalah korupsi, kolusi,

BAB I PENDAHULUAN 1.1 Latar Belakang Penyakit berdimensi ekonomi, politik, kultur, etika, moral bahkan agama, yang kini sedang menggerogoti segala aspek kehidupan kita saat ini adalah korupsi, kolusi,

Memahami Untuk Memberantas Tindak Pidana Korupsi

Suryohadi Djulianto Memahami Untuk Memberantas Tindak Pidana Korupsi BPPK, Jakarta 1 18-19 September 2008 ? IPK, Indeks Persepsi Korupsi - TI KORUPSI Indikator Kemudahan Melakukan Bisnis World Bank PERC

Suryohadi Djulianto Memahami Untuk Memberantas Tindak Pidana Korupsi BPPK, Jakarta 1 18-19 September 2008 ? IPK, Indeks Persepsi Korupsi - TI KORUPSI Indikator Kemudahan Melakukan Bisnis World Bank PERC

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah

1.1 Latar Belakang Masalah BAB 1 PENDAHULUAN Laporan keuangan menyediakan informasi yang berguna dalam pengambilan keputusan bagi pemangku kepentingan dan calon pemangku kepentingan (Pernyataan Standar

1.1 Latar Belakang Masalah BAB 1 PENDAHULUAN Laporan keuangan menyediakan informasi yang berguna dalam pengambilan keputusan bagi pemangku kepentingan dan calon pemangku kepentingan (Pernyataan Standar

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam kondisi perekonomian yang sedang menurun dan kurang optimalnya dampak dari peraturan-peraturan yang dibuat oleh pemerintahan Indonesia saat ini, menjadikan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam kondisi perekonomian yang sedang menurun dan kurang optimalnya dampak dari peraturan-peraturan yang dibuat oleh pemerintahan Indonesia saat ini, menjadikan

SISTEM PENGENDALIAN GRATIFIKASI

SISTEM PENGENDALIAN GRATIFIKASI UU No. 31 tahun 1999 jo UU No. 20 tahun 2001 Kerugian Keuangan Negara 1 Konflik kepentingan dalam pengadaan 7 2 Suap KORUPSI 3 Gratifikasi Perbuatan Curang 6 4 Penggelapan

SISTEM PENGENDALIAN GRATIFIKASI UU No. 31 tahun 1999 jo UU No. 20 tahun 2001 Kerugian Keuangan Negara 1 Konflik kepentingan dalam pengadaan 7 2 Suap KORUPSI 3 Gratifikasi Perbuatan Curang 6 4 Penggelapan

Iswan Elmi. Catatan Mengenai Modus Operandi Korupsi Di Sektor Kesehatan Dan Cara Pencegahannya. Deputi Bidang Pencegahan KPK

Catatan Mengenai Modus Operandi Korupsi Di Sektor Kesehatan Dan Cara Pencegahannya Seminar Bulan Mei KAGAMA Kedokteran FK-UGM Yogyakarta, 22 Mei 2013 Iswan Elmi Deputi Bidang Pencegahan KPK Agenda Fraud

Catatan Mengenai Modus Operandi Korupsi Di Sektor Kesehatan Dan Cara Pencegahannya Seminar Bulan Mei KAGAMA Kedokteran FK-UGM Yogyakarta, 22 Mei 2013 Iswan Elmi Deputi Bidang Pencegahan KPK Agenda Fraud

1 BAB II TINJAUAN PUSTAKA. Dalam penelitian Ariani et al tentang Analisis Pengaruh Moralitas Individu,

1 BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu 2.1.1 Ariani et al (2014) Dalam penelitian Ariani et al tentang Analisis Pengaruh Moralitas Individu, Asimetri Informasi dan Keefektifan Pengendalian

1 BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu 2.1.1 Ariani et al (2014) Dalam penelitian Ariani et al tentang Analisis Pengaruh Moralitas Individu, Asimetri Informasi dan Keefektifan Pengendalian

BAB I PENDAHULUAN Latar Belakang. Saat ini pendeteksian penipuan (fraud) dan akuntansi forensik merupakan

dan akuntansi forensik merupakan") BAB I PENDAHULUAN 1.1. Latar Belakang Saat ini pendeteksian penipuan (fraud) dan akuntansi forensik merupakan bidang studi yang lagi hangat-hangatnya. Dengan adanya pemberitaan media massa mengenai berbagai

BAB I PENDAHULUAN 1.1. Latar Belakang Saat ini pendeteksian penipuan (fraud) dan akuntansi forensik merupakan bidang studi yang lagi hangat-hangatnya. Dengan adanya pemberitaan media massa mengenai berbagai

PELANGGARAN HUKUM PAJAK YANG BERIMPLIKASI TINDAK PIDANA KORUPSI & UPAYA PENEGAKAN HUKUMNYA

PELANGGARAN HUKUM PAJAK YANG BERIMPLIKASI TINDAK PIDANA KORUPSI & UPAYA PENEGAKAN HUKUMNYA SARWIRINI Fakultas Hukum Universitas Airlangga sarwirini.rini@gmail.com PELANGGARAN HUKUM PAJAK (TAX EVASION =

PELANGGARAN HUKUM PAJAK YANG BERIMPLIKASI TINDAK PIDANA KORUPSI & UPAYA PENEGAKAN HUKUMNYA SARWIRINI Fakultas Hukum Universitas Airlangga sarwirini.rini@gmail.com PELANGGARAN HUKUM PAJAK (TAX EVASION =

BAB I PENDAHULUAN. Seiring dengan kemajuan perekonomian di negeri kita, Bangsa Indonesia juga

BAB I PENDAHULUAN 1.1 Latar belakang masalah Seiring dengan kemajuan perekonomian di negeri kita, Bangsa Indonesia juga menghadapi tantangan yang berhubungan dengan masalah kecurangan, kolusi, nepotisme,

BAB I PENDAHULUAN 1.1 Latar belakang masalah Seiring dengan kemajuan perekonomian di negeri kita, Bangsa Indonesia juga menghadapi tantangan yang berhubungan dengan masalah kecurangan, kolusi, nepotisme,

BAB I PENDAHULUAN. I.1 Latar Belakang Penelitian. Setiap perusahaan tentunya mengalami pasang surut dalam melakukan

BAB I PENDAHULUAN I.1 Latar Belakang Penelitian Setiap perusahaan tentunya mengalami pasang surut dalam melakukan kegiatan ekonominya. Pengelolaan perusahaan harus dilakukan dengan baik agar perusahaan

BAB I PENDAHULUAN I.1 Latar Belakang Penelitian Setiap perusahaan tentunya mengalami pasang surut dalam melakukan kegiatan ekonominya. Pengelolaan perusahaan harus dilakukan dengan baik agar perusahaan

BAB I PENDAHULUAN. seiring perkembangan zaman. Kecurangan/fraud adalah penipuan kriminal yang

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Tindakan kecurangan saat ini terus terjadi. Kecurangan atau yang sering disebut sebagai fraud dilakukan dengan beragam modus dan semakin berkembang seiring

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Tindakan kecurangan saat ini terus terjadi. Kecurangan atau yang sering disebut sebagai fraud dilakukan dengan beragam modus dan semakin berkembang seiring

Tutut Dewi Astuti, SE, M.Si, Ak, CA

Tutut Dewi Astuti, SE, M.Si, Ak, CA Pendapat baru: fraud tidak diterjemahkan dengan kecurangan Istilah fraud yang dikenal para akuntan, dalam Kitab Undang-undang Hukum Pidana (KUHP), diatur dalam banyak

Tutut Dewi Astuti, SE, M.Si, Ak, CA Pendapat baru: fraud tidak diterjemahkan dengan kecurangan Istilah fraud yang dikenal para akuntan, dalam Kitab Undang-undang Hukum Pidana (KUHP), diatur dalam banyak

BAB I PENDAHULUAN. Kecurangan telah berkembang di berbagai negara, termasuk di Indonesia.

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Kecurangan telah berkembang di berbagai negara, termasuk di Indonesia. Umumnya, kecurangan berkaitan dengan korupsi. Dalam korupsi, tindakan yang lazim

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Kecurangan telah berkembang di berbagai negara, termasuk di Indonesia. Umumnya, kecurangan berkaitan dengan korupsi. Dalam korupsi, tindakan yang lazim

Workshop Pencegahan Korupsi Terintegrasi. Direktorat GRATIFIKASI

Workshop Pencegahan Korupsi Terintegrasi Direktorat GRATIFIKASI Ada Apa Dengan Jawa Tengah (22 Maret 2016) Menjadi institusi kepabeanan dan cukai terkemuka di dunia Dulu: Bermula dari penjara berakhir

Workshop Pencegahan Korupsi Terintegrasi Direktorat GRATIFIKASI Ada Apa Dengan Jawa Tengah (22 Maret 2016) Menjadi institusi kepabeanan dan cukai terkemuka di dunia Dulu: Bermula dari penjara berakhir

BAB I PENDAHULUAN Latar Belakang Masalah. Dewasa ini, perkembangan ekonomi berkembang kian pesat. Hal ini

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Dewasa ini, perkembangan ekonomi berkembang kian pesat. Hal ini ditunjukkan dengan banyaknya perusahaan yang mulai melebarkan sayapnya ke kancah nasional maupun

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Dewasa ini, perkembangan ekonomi berkembang kian pesat. Hal ini ditunjukkan dengan banyaknya perusahaan yang mulai melebarkan sayapnya ke kancah nasional maupun

BAB I PENDAHULUAN. menyebabkan masalah yang dihadapi para pelaku usaha semakin kompleks.

BAB I PENDAHULUAN A. Latar Belakang Penelitian Persaingan dalam dunia bisnis yang semakin meningkat sekarang ini menyebabkan masalah yang dihadapi para pelaku usaha semakin kompleks. Tuntutan untuk mencapai

BAB I PENDAHULUAN A. Latar Belakang Penelitian Persaingan dalam dunia bisnis yang semakin meningkat sekarang ini menyebabkan masalah yang dihadapi para pelaku usaha semakin kompleks. Tuntutan untuk mencapai

BAB I PENDAHULUAN. 1.1 Latar Belakang. Kecurangan di Indonesia sangat berpengaruh bagi masyarakat pada

BAB I PENDAHULUAN 1.1 Latar Belakang Kecurangan di Indonesia sangat berpengaruh bagi masyarakat pada umumnya, salah satu contoh kecurangan tersebut adalah tindakan perbuatan korupsi. Kasus tersebut bisa

BAB I PENDAHULUAN 1.1 Latar Belakang Kecurangan di Indonesia sangat berpengaruh bagi masyarakat pada umumnya, salah satu contoh kecurangan tersebut adalah tindakan perbuatan korupsi. Kasus tersebut bisa

Korupsi dan Peran Serta Masyarakat dalam Upaya Penanggulangannya. Oleh : Dewi Asri Yustia. Abstrak

Korupsi dan Peran Serta Masyarakat dalam Upaya Penanggulangannya Oleh : Dewi Asri Yustia Abstrak Apakah kita masih bangga dengan Negara kita? apabila kita melihat catatan dari Ignatius Haryanto dalam artikelnya

Korupsi dan Peran Serta Masyarakat dalam Upaya Penanggulangannya Oleh : Dewi Asri Yustia Abstrak Apakah kita masih bangga dengan Negara kita? apabila kita melihat catatan dari Ignatius Haryanto dalam artikelnya

BAB I PENDAHULUAN. bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam membuat

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penerbitan laporan keuangan secara umum bertujuan untuk memberikan informasi mengenai posisi keuangan, kinerja, serta arus kas perusahaan. Laporan keuangan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penerbitan laporan keuangan secara umum bertujuan untuk memberikan informasi mengenai posisi keuangan, kinerja, serta arus kas perusahaan. Laporan keuangan

Prof. Dr. Eddy Mulyadi Soepardi, CFrA.

www.bpkp.go.id PERBAIKAN PENGENDALIAN INTERNAL DI SEKTOR PUBLIK MELALUI PERAN INTERNAL AUDIT DALAM UPAYA PENCEGAHAN FRAUD Oleh: Prof. Dr. Eddy Mulyadi Soepardi, CFrA. Deputi Kepala BPKP Bidang Investigasi

www.bpkp.go.id PERBAIKAN PENGENDALIAN INTERNAL DI SEKTOR PUBLIK MELALUI PERAN INTERNAL AUDIT DALAM UPAYA PENCEGAHAN FRAUD Oleh: Prof. Dr. Eddy Mulyadi Soepardi, CFrA. Deputi Kepala BPKP Bidang Investigasi

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA A. Tinjauan Penelitian Terdahulu Beberapa peneliti telah melakukan penelitian pada subjek Whistleblowing System dan Whistleblower. Naomi (2015), mengenai penerapan Whistleblowing

BAB II KAJIAN PUSTAKA A. Tinjauan Penelitian Terdahulu Beberapa peneliti telah melakukan penelitian pada subjek Whistleblowing System dan Whistleblower. Naomi (2015), mengenai penerapan Whistleblowing

KORUPSI SEKTOR HUKUM. PUSTAPAKO L P P M UNS SURAKARTA, 25 September Menggapai Integritas melalui jalan yang Integral SUPANTO

KORUPSI SEKTOR HUKUM Menggapai Integritas melalui jalan yang Integral PUSTAPAKO L P P M UNS SURAKARTA, 25 September 2010 SUPANTO 1 MAKSUD & TUJUAN ++untuk mencari hasil penelitian dan kajian antikorupsi

KORUPSI SEKTOR HUKUM Menggapai Integritas melalui jalan yang Integral PUSTAPAKO L P P M UNS SURAKARTA, 25 September 2010 SUPANTO 1 MAKSUD & TUJUAN ++untuk mencari hasil penelitian dan kajian antikorupsi

BAB I PENDAHULUAN. mencemaskan keadaan yang akan terjadi selanjutnya, jika unsur-unsur pembentuk

1 BAB I PENDAHULUAN 1.1 Latar Belakang Di era Globalisasi yang sedang dihadapi salah satunya oleh Negara Indonesia, yang tentunya mendorong banyak perusahaan yang beroperasi di Indonesia semakin mencemaskan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Di era Globalisasi yang sedang dihadapi salah satunya oleh Negara Indonesia, yang tentunya mendorong banyak perusahaan yang beroperasi di Indonesia semakin mencemaskan

BAB I PENDAHULUAN. harus memiliki akar dan memiliki nilai-nilai luhur yang menjadi dasar bagi etika

BAB I PENDAHULUAN 1.1. Latar Belakang Setiap organisasi bertanggungjawab untuk berusaha mengembangkan suatu perilaku organisasi yang mencerminkan kejujuran dan etika yang dikomunikasikan secara tertulis

BAB I PENDAHULUAN 1.1. Latar Belakang Setiap organisasi bertanggungjawab untuk berusaha mengembangkan suatu perilaku organisasi yang mencerminkan kejujuran dan etika yang dikomunikasikan secara tertulis

BAB 1 PENDAHULUAN. pengguna laporan dalam pembuatan keputusan ekonomi sebagai mana yang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan perusahaan berperan memberikan informasi keuangan kepada pihak-pihak yang berkepentingan terhadap perusahaan tersebut. Laporan keuangan bertujuan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan perusahaan berperan memberikan informasi keuangan kepada pihak-pihak yang berkepentingan terhadap perusahaan tersebut. Laporan keuangan bertujuan

bercorak korporatis dan sentralistik pada kepemimpinan top executive di tangan bupati/walikota. Politisasi birokrasi masih cukup kental mewarnai

Latar Belakang Masalah Reformasi memaksa terjadinya perubahan struktur dengan penyesuaian daerah otonom, dimana disadari pemerintahan tidak lagi bercorak korporatis dan sentralistik pada kepemimpinan top

Latar Belakang Masalah Reformasi memaksa terjadinya perubahan struktur dengan penyesuaian daerah otonom, dimana disadari pemerintahan tidak lagi bercorak korporatis dan sentralistik pada kepemimpinan top

BAB II LANDASAN TEORI. mencakup semua cara yang dapat dirancang oleh kecerdasan manusia, yang melalui satu

BAB II LANDASAN TEORI II. 1. Fraud II. 1. 1. Pengertian Fraud Albrecht, Albrecht, Albrecht, dan Zimbelman (2009:7), mendefinisikan fraud sebagai berikut; Secara umum, fraud dapat didefinisikan sebagai

BAB II LANDASAN TEORI II. 1. Fraud II. 1. 1. Pengertian Fraud Albrecht, Albrecht, Albrecht, dan Zimbelman (2009:7), mendefinisikan fraud sebagai berikut; Secara umum, fraud dapat didefinisikan sebagai

SISTEM PENGENDALIAN KECURANGAN (FRAUD CONTROL SYSTEM) KEP DIREKSI NO: KEP/04/012015

KEP DIREKSI NO: KEP/04/012015") SISTEM PENGENDALIAN KECURANGAN (FRAUD CONTROL SYSTEM) KEP DIREKSI NO: KEP/04/012015 DASAR Peraturan Perundangan: 1. UU Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas dari Korupsi,

SISTEM PENGENDALIAN KECURANGAN (FRAUD CONTROL SYSTEM) KEP DIREKSI NO: KEP/04/012015 DASAR Peraturan Perundangan: 1. UU Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas dari Korupsi,

BAB I PENDAHULUAN. pula praktik kejahatan dalam bentuk kecurangan (fraud) ekonomi. Jenis fraud

ekonomi. Jenis fraud") BAB I PENDAHULUAN A. Latar Belakang Masalah Seiring perkembangan dunia usaha yang semakin kompleks, berkembang pula praktik kejahatan dalam bentuk kecurangan (fraud) ekonomi. Jenis fraud yang terjadi pada

BAB I PENDAHULUAN A. Latar Belakang Masalah Seiring perkembangan dunia usaha yang semakin kompleks, berkembang pula praktik kejahatan dalam bentuk kecurangan (fraud) ekonomi. Jenis fraud yang terjadi pada

BAB I PENDAHULUAN. mendengar kata fraud di sektor publik maupun sektor swasta telah

BAB I PENDAHULUAN 1.1 Latar Belakang Kecurangan(Fraud) telah ada sejak dulu hingga saat ini. Di Indonesia sendiri mendengar kata fraud di sektor publik maupun sektor swasta telah menjadi hal yang sangat

BAB I PENDAHULUAN 1.1 Latar Belakang Kecurangan(Fraud) telah ada sejak dulu hingga saat ini. Di Indonesia sendiri mendengar kata fraud di sektor publik maupun sektor swasta telah menjadi hal yang sangat

TINJAUAN PUSTAKA Kecurangan (Fraud) Menurut Sawyer et al. (2006: 339) kecurangan merupakan sebuah representasi yang salah atau penyembunyian

Menurut Sawyer et al. (2006: 339) kecurangan merupakan sebuah representasi yang salah atau penyembunyian") TINJAUAN PUSTAKA Kecurangan (Fraud) Menurut Sawyer et al. (2006: 339) kecurangan merupakan sebuah representasi yang salah atau penyembunyian fakta-fakta yang material untuk mempengaruhi seseorang agar

TINJAUAN PUSTAKA Kecurangan (Fraud) Menurut Sawyer et al. (2006: 339) kecurangan merupakan sebuah representasi yang salah atau penyembunyian fakta-fakta yang material untuk mempengaruhi seseorang agar

BAB II TINJAUAN UMUM TENTANG TINDAK PIDANA KORUPSI. tindakan mengambil uang Negara agar memperoleh keuntungan untuk diri sendiri.

BAB II TINJAUAN UMUM TENTANG TINDAK PIDANA KORUPSI A. Pengertian Korupsi Pengertian korupsi menurut masyarakat awam khususnya adalah suatu tindakan mengambil uang Negara agar memperoleh keuntungan untuk

BAB II TINJAUAN UMUM TENTANG TINDAK PIDANA KORUPSI A. Pengertian Korupsi Pengertian korupsi menurut masyarakat awam khususnya adalah suatu tindakan mengambil uang Negara agar memperoleh keuntungan untuk

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Perkembangan ekonomi dewasa ini merupakan hasil dari proses

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan ekonomi dewasa ini merupakan hasil dari proses pembangunan yang telah membuat dunia usaha menjadi semakin kompleks, bervariasi, dan sangat dinamis.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan ekonomi dewasa ini merupakan hasil dari proses pembangunan yang telah membuat dunia usaha menjadi semakin kompleks, bervariasi, dan sangat dinamis.

P E N D A H U L U A N

1 P E N D A H U L U A N MENURUT THOMSON N FERRY DLAM KEBAN (2007:28) MENYATAKAN BAHWA DALAM MELAKUKAN KERJASAMA DIPERLUKAN 3 (TIGA) TINGKATAN KEGIATAN : KOMUNIKASI. KOORDINASI. KOLABORASI. T I P I K O

1 P E N D A H U L U A N MENURUT THOMSON N FERRY DLAM KEBAN (2007:28) MENYATAKAN BAHWA DALAM MELAKUKAN KERJASAMA DIPERLUKAN 3 (TIGA) TINGKATAN KEGIATAN : KOMUNIKASI. KOORDINASI. KOLABORASI. T I P I K O

PERTEMUAN 4: JENIS-JENIS KECURANGAN

PERTEMUAN 4: JENIS-JENIS KECURANGAN A. TUJUAN PEMBELAJARAN Pada bab ini akan dijelaskan mengenai cakupan atau jenis-jenis kecurangan. Melalui pembelajaran ini, diharapkanmahasiswaakan mampu: 4.1 Memahami

PERTEMUAN 4: JENIS-JENIS KECURANGAN A. TUJUAN PEMBELAJARAN Pada bab ini akan dijelaskan mengenai cakupan atau jenis-jenis kecurangan. Melalui pembelajaran ini, diharapkanmahasiswaakan mampu: 4.1 Memahami

BAB I PENDAHULUAN. Indonesia. Kecurangan akuntansi yang berkembang secara luas menimbulkan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Kecurangan akuntansi telah berkembang di berbagai Negara, termasuk di Indonesia. Kecurangan akuntansi yang berkembang secara luas menimbulkan kerugian yang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Kecurangan akuntansi telah berkembang di berbagai Negara, termasuk di Indonesia. Kecurangan akuntansi yang berkembang secara luas menimbulkan kerugian yang

BAB I PENDAHULUAN. Menurut Priantara(2013:2) Fraud. VOC mengalami penurunan sehingga dijuluki dengan Vergaan

Fraud. VOC mengalami penurunan sehingga dijuluki dengan Vergaan") A. Latar Belakang Penelitian BAB I PENDAHULUAN Menurut Priantara(2013:2) Fraud di Indonesia diawali dengan Vereenigde Oost indische Campaign (VOC) yang didirikan tahun 1602 dan selama 200 tahun menikmati

A. Latar Belakang Penelitian BAB I PENDAHULUAN Menurut Priantara(2013:2) Fraud di Indonesia diawali dengan Vereenigde Oost indische Campaign (VOC) yang didirikan tahun 1602 dan selama 200 tahun menikmati

BAB I PENDAHULUAN. Dalam perkembangan dunia bisnis, berbagai persaingan dilakukan oleh

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam perkembangan dunia bisnis, berbagai persaingan dilakukan oleh manajemen perusahaan dalam mengoperasikan kinerjanya. Persaingan beberapa perusahaan tersebut dapat

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam perkembangan dunia bisnis, berbagai persaingan dilakukan oleh manajemen perusahaan dalam mengoperasikan kinerjanya. Persaingan beberapa perusahaan tersebut dapat

BAB 1 PENDAHULUAN. halnya dengan kejahatan yang terjadi di bidang ekonomi salah satunya adalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Saat ini perkembangan sektor publik sudah semakin kompleks, demikian halnya dengan kejahatan yang terjadi di bidang ekonomi salah satunya adalah kecurangan.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Saat ini perkembangan sektor publik sudah semakin kompleks, demikian halnya dengan kejahatan yang terjadi di bidang ekonomi salah satunya adalah kecurangan.

1. Beberapa rumusan pidana denda lebih rendah daripada UU Tipikor

Lampiran1: Catatan Kritis Terhadap RKUHP (edisi 2 Februari 2018) 1. Beberapa rumusan pidana denda lebih rendah daripada UU Tipikor Serupa dengan semangat penerapan pidana tambahan uang pengganti, pidana

Lampiran1: Catatan Kritis Terhadap RKUHP (edisi 2 Februari 2018) 1. Beberapa rumusan pidana denda lebih rendah daripada UU Tipikor Serupa dengan semangat penerapan pidana tambahan uang pengganti, pidana

Bab I PENDAHULUAN. 1.1 Latar Belakang

1 Bab I PENDAHULUAN 1.1 Latar Belakang Kriminalitas merupakan masalah yang sering terjadi dalam kehidupan sehari-hari dan merupakan suatu tindakan yang dapat menyebabkan pihak tertentu dirugikan baik secara

1 Bab I PENDAHULUAN 1.1 Latar Belakang Kriminalitas merupakan masalah yang sering terjadi dalam kehidupan sehari-hari dan merupakan suatu tindakan yang dapat menyebabkan pihak tertentu dirugikan baik secara

Diskusi: Menghadapi F R A U Ddi Lingkungan Kerja

Diskusi: Menghadapi F R A U Ddi Lingkungan Kerja Pemahaman Definisi FRAUD Fraud merupakan suatu penipuan atau bentuk kelicikan manusia yang disengaja untuk keuntungan pribadi/kelompok dan merugikan pihak

Diskusi: Menghadapi F R A U Ddi Lingkungan Kerja Pemahaman Definisi FRAUD Fraud merupakan suatu penipuan atau bentuk kelicikan manusia yang disengaja untuk keuntungan pribadi/kelompok dan merugikan pihak

BAB I PENDAHULUAN. umum pada Pemerintah Provinsi DKI Jakarta (Friastuti, 2012) adalah contoh

adalah contoh") BAB I PENDAHULUAN 1.1 Latar Belakang Masyarakat akhir-akhir ini mempertanyakan makna sesungguhnya dari opini WTP (Wajar Tanpa Pengecualian) pada suatu instansi pemerintah. Instansi pemerintah dengan predikat

BAB I PENDAHULUAN 1.1 Latar Belakang Masyarakat akhir-akhir ini mempertanyakan makna sesungguhnya dari opini WTP (Wajar Tanpa Pengecualian) pada suatu instansi pemerintah. Instansi pemerintah dengan predikat

1 BAB I PENDAHULUAN. Menurut Wilopo (2006) kasus fraud (kecurangan) di Indonesia terjadi secara

kasus fraud (kecurangan) di Indonesia terjadi secara") 1 BAB I PENDAHULUAN 1.1 Latar Belakang Menurut Wilopo (2006) kasus fraud (kecurangan) di Indonesia terjadi secara berulang-ulang, media massa banyak memberitakan hal tersebut sehingga bagi masyarakat kasus

1 BAB I PENDAHULUAN 1.1 Latar Belakang Menurut Wilopo (2006) kasus fraud (kecurangan) di Indonesia terjadi secara berulang-ulang, media massa banyak memberitakan hal tersebut sehingga bagi masyarakat kasus

BAB I PENDAHULUAN. penyebab terjadinya fraud. Lebih jauh lagi, dalam teori segitiga fraud yang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Fraud dapat diartikan sebagai tindakan curang dan melawan hukum yang dilakukan dengan cara sedemikian rupa untuk menguntungkan pelakunya dan merugikan pihak

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Fraud dapat diartikan sebagai tindakan curang dan melawan hukum yang dilakukan dengan cara sedemikian rupa untuk menguntungkan pelakunya dan merugikan pihak

BAB II LANDASAN TEORI. sinonim yang digunakan untuk mendefinisikan kecurangan, diantaranya :

BAB II LANDASAN TEORI II.1 Pengertian Fraud Fraud tidak hanya diartikan sempit sebagai kecurangan, sehingga ada banyak sinonim yang digunakan untuk mendefinisikan kecurangan, diantaranya : 1. Mengutip

BAB II LANDASAN TEORI II.1 Pengertian Fraud Fraud tidak hanya diartikan sempit sebagai kecurangan, sehingga ada banyak sinonim yang digunakan untuk mendefinisikan kecurangan, diantaranya : 1. Mengutip

TANGGUNG JAWAB AUDITOR. by Ely Suhayati SE MSi AK Ari Bramasto SE MSi Ak

TANGGUNG JAWAB AUDITOR by Ely Suhayati SE MSi AK Ari Bramasto SE MSi Ak Tanggung Jawab Auditor vs Tanggung Jawab Manajemen Auditor mempunyai tanggung jawab untuk merencanakan dan melaksanakan audit. Pekerjaan

TANGGUNG JAWAB AUDITOR by Ely Suhayati SE MSi AK Ari Bramasto SE MSi Ak Tanggung Jawab Auditor vs Tanggung Jawab Manajemen Auditor mempunyai tanggung jawab untuk merencanakan dan melaksanakan audit. Pekerjaan

BAB I PENDAHULUAN. memiliki risiko terjadinya kecurangan atau Fraud. Kecurangan atau biasa disebut

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan laporan yang berisi angka angka hasil kinerja perusahaan dalam suatu periode yang biasanya diterbitkan setiap satu tahun. laporan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan laporan yang berisi angka angka hasil kinerja perusahaan dalam suatu periode yang biasanya diterbitkan setiap satu tahun. laporan

PERAN BPKP DALAM PENANGANAN KASUS BERINDIKASI KORUPSI INSTANSI PEMERINTAH

PERAN BPKP DALAM PENANGANAN KASUS BERINDIKASI KORUPSI PENGADAAN JASA KONSULTANSI INSTANSI PEMERINTAH Oleh: Prof. Dr. Eddy Mulyadi Soepardi Jakarta, 22 Juni 2010 PRINSIP DASAR Efisien Efektif Bersaing Transparan

PERAN BPKP DALAM PENANGANAN KASUS BERINDIKASI KORUPSI PENGADAAN JASA KONSULTANSI INSTANSI PEMERINTAH Oleh: Prof. Dr. Eddy Mulyadi Soepardi Jakarta, 22 Juni 2010 PRINSIP DASAR Efisien Efektif Bersaing Transparan

OMBUDSMAN REPUBLIK INDONESIA PERWAKILAN NUSA TENGGARA BARAT MENJAGA KUALITAS ETIKA PELAYANAN PUBLIK PADA PELAYANAN. Perijinan dan PTSP

OMBUDSMAN REPUBLIK INDONESIA PERWAKILAN NUSA TENGGARA BARAT MENJAGA KUALITAS ETIKA PELAYANAN PUBLIK PADA PELAYANAN Perijinan dan PTSP BIROKRASI INDONESIA Panjang, Berbelit dan Mahal LATAR BELAKANG PERINGKAT

OMBUDSMAN REPUBLIK INDONESIA PERWAKILAN NUSA TENGGARA BARAT MENJAGA KUALITAS ETIKA PELAYANAN PUBLIK PADA PELAYANAN Perijinan dan PTSP BIROKRASI INDONESIA Panjang, Berbelit dan Mahal LATAR BELAKANG PERINGKAT

Visi : Auditor Presiden yang responsif, interkatif dan terpercaya untuk mewujudkan akuntabilitas keuangan negara yang berkualitas

Visi : Auditor Presiden yang responsif, interkatif dan terpercaya untuk mewujudkan akuntabilitas keuangan negara yang berkualitas Oleh : Drs. PANIJO, Ak, MM Kepala Bidang Investigasi Perwakilan BPKP Provinsi

Visi : Auditor Presiden yang responsif, interkatif dan terpercaya untuk mewujudkan akuntabilitas keuangan negara yang berkualitas Oleh : Drs. PANIJO, Ak, MM Kepala Bidang Investigasi Perwakilan BPKP Provinsi

BAB 1 PENDAHULUAN. efisiensi operasional, dan dipatuhinya kebijakan-kebijakan yang digariskan oleh manajemen

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan dari suatu perusahaan pada umumnya adalah untuk mendapatkan keuntungan yang maksimal. Selain untuk mendapatkan keuntungan, tujuan lain dari suatu perusahaan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan dari suatu perusahaan pada umumnya adalah untuk mendapatkan keuntungan yang maksimal. Selain untuk mendapatkan keuntungan, tujuan lain dari suatu perusahaan

BAB II KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

BAB II KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 Audit Internal Audit internal menurut The IIA Research Foundation (2011: 2) yang dijelaskan dalam jurnal International Professional Practices Framework

BAB II KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 Audit Internal Audit internal menurut The IIA Research Foundation (2011: 2) yang dijelaskan dalam jurnal International Professional Practices Framework

PEMBERANTASAN TINDAK PIDANA KORUPSI. UU No. 31 TAHUN 1999 jo UU No. 20 TAHUN 2001

PEMBERANTASAN TINDAK PIDANA KORUPSI UU No. 31 TAHUN 1999 jo UU No. 20 TAHUN 2001 PERUMUSAN TINDAK PIDANA KORUPSI PENGELOMPOKKAN : (1) Perumusan delik dari Pembuat Undang-Undang Pemberantasan Tindak Pidana

PEMBERANTASAN TINDAK PIDANA KORUPSI UU No. 31 TAHUN 1999 jo UU No. 20 TAHUN 2001 PERUMUSAN TINDAK PIDANA KORUPSI PENGELOMPOKKAN : (1) Perumusan delik dari Pembuat Undang-Undang Pemberantasan Tindak Pidana

Kerugian Keuangan Negara. Tahap-tahap berkenaan dengan kerugian keuangan negara Menghitung kerugian keuangan negara

Kerugian Keuangan Negara Tahap-tahap berkenaan dengan kerugian keuangan negara Menghitung kerugian keuangan negara Tahap-tahap Berkenaan dengan Kerugian Keuangan Negara Tahap-tahap Berkenaan Dengan Kerugian

Kerugian Keuangan Negara Tahap-tahap berkenaan dengan kerugian keuangan negara Menghitung kerugian keuangan negara Tahap-tahap Berkenaan dengan Kerugian Keuangan Negara Tahap-tahap Berkenaan Dengan Kerugian

BAB II KAJIAN HUKUM TENTANG DELIK PENIPUAN

BAB II KAJIAN HUKUM TENTANG DELIK PENIPUAN A. PENGERTIAN TINDAK PIDANA PENIPUAN Penipuan adalah kejahatan yang termasuk dalam golongan yang ditujukan terhadap hak milik dan lain-lain hak yang timbul dari

BAB II KAJIAN HUKUM TENTANG DELIK PENIPUAN A. PENGERTIAN TINDAK PIDANA PENIPUAN Penipuan adalah kejahatan yang termasuk dalam golongan yang ditujukan terhadap hak milik dan lain-lain hak yang timbul dari

BAB I PENDAHULUAN. Laporan keuangan merupakan bentuk alat komunikasi kepada pihak luar

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Laporan keuangan merupakan bentuk alat komunikasi kepada pihak luar perusahaan untuk menginformasikan aktivitas perusahaan selama periode waktu tertentu. Penginformasian

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Laporan keuangan merupakan bentuk alat komunikasi kepada pihak luar perusahaan untuk menginformasikan aktivitas perusahaan selama periode waktu tertentu. Penginformasian

MENGENAL PROGRAM SERTIFIKASI INTERNASIONAL CERTIFIED FRAUD EXAMINERS (CFE) BAGI AUDITOR.

BAGI AUDITOR.") MENGENAL PROGRAM SERTIFIKASI INTERNASIONAL CERTIFIED FRAUD EXAMINERS (CFE) BAGI AUDITOR. Pendahuluan Oleh: Nurharyanto Widyaiswara Pada beberapa tahun terakhir ini banyak sekali ditawarkan program sertifikasi

MENGENAL PROGRAM SERTIFIKASI INTERNASIONAL CERTIFIED FRAUD EXAMINERS (CFE) BAGI AUDITOR. Pendahuluan Oleh: Nurharyanto Widyaiswara Pada beberapa tahun terakhir ini banyak sekali ditawarkan program sertifikasi

BAB I PENDAHULUAN. usaha menuntut perusahaan mempunyai keunggulan bersaing (Competitive

BAB I PENDAHULUAN 1.1 Latar Belakang Persaingan perekonomian saat ini yang semakin meningkat dalam dunia usaha menuntut perusahaan mempunyai keunggulan bersaing (Competitive Advantage) untuk terus bisa

BAB I PENDAHULUAN 1.1 Latar Belakang Persaingan perekonomian saat ini yang semakin meningkat dalam dunia usaha menuntut perusahaan mempunyai keunggulan bersaing (Competitive Advantage) untuk terus bisa

KORUPSI DAN PENCUCIAN UANG SEBAGAI RANGKAIAN KEJAHATAN LUAR BIASA. ABDUL BASIR Jaksa Pada Komisi Pemberantasan Korupsi

KORUPSI DAN PENCUCIAN UANG SEBAGAI RANGKAIAN KEJAHATAN LUAR BIASA ABDUL BASIR Jaksa Pada Komisi Pemberantasan Korupsi Universitas Sriwijaya Palembang, 3 Oktober 2017 Corruption Perception Index Steady

KORUPSI DAN PENCUCIAN UANG SEBAGAI RANGKAIAN KEJAHATAN LUAR BIASA ABDUL BASIR Jaksa Pada Komisi Pemberantasan Korupsi Universitas Sriwijaya Palembang, 3 Oktober 2017 Corruption Perception Index Steady

BAB I PENDAHULUAN. kekeluargaan. Koperasi Jasa Keuangan Syariah (KJKS) adalah koperasi yang

adalah koperasi yang") BAB I PENDAHULUAN 1.1 Latar Belakang Koperasi merupakan badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai

BAB I PENDAHULUAN 1.1 Latar Belakang Koperasi merupakan badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai

BAB 1 PENDAHULUAN. kebohongan yang disengaja, ketidakbenaran dalam melaporkan aktiva

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Tingkat kecurangan Akuntansi atau yang dalam bahasa pengauditan disebut dengan Fraud akhir-akhir ini menjadi berita utama dalam pemberitaan media yang sering

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Tingkat kecurangan Akuntansi atau yang dalam bahasa pengauditan disebut dengan Fraud akhir-akhir ini menjadi berita utama dalam pemberitaan media yang sering

Kejahatan Terhadap Harta Kekayaan. Surastini Fitriasih

Kejahatan Terhadap Harta Kekayaan Surastini Fitriasih Dalam Buku II KUHP: Bab XXII : Pencurian Bab XXIII: Pemerasan & Pengancaman Bab XXIV: Penggelapan Barang Bab XXV : Perbuatan Curang Bab XXVI: Merugikan

Kejahatan Terhadap Harta Kekayaan Surastini Fitriasih Dalam Buku II KUHP: Bab XXII : Pencurian Bab XXIII: Pemerasan & Pengancaman Bab XXIV: Penggelapan Barang Bab XXV : Perbuatan Curang Bab XXVI: Merugikan

BAB II KAJIAN PUSTAKA. Berbagai literatur mendefinisikan tentang fraud. Defenisi fraud secara

BAB II KAJIAN PUSTAKA 2.1. Kecurangan (Fraud) Berbagai literatur mendefinisikan tentang fraud. Defenisi fraud secara harfiah diartikan sebagai kecurangan. Menurut the Association of Certified Fraud Examiners

BAB II KAJIAN PUSTAKA 2.1. Kecurangan (Fraud) Berbagai literatur mendefinisikan tentang fraud. Defenisi fraud secara harfiah diartikan sebagai kecurangan. Menurut the Association of Certified Fraud Examiners

BAB 1 PENDAHULUAN 1.1. Latar Belakang

BAB 1 PENDAHULUAN 1.1. Latar Belakang Tujuan pelaporan keuangan untuk tujuan umum adalah memberikan informasi keuangan entitas yang berguna untuk investor dan kreditor dalam membuat keputusan tentang penyediaan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Tujuan pelaporan keuangan untuk tujuan umum adalah memberikan informasi keuangan entitas yang berguna untuk investor dan kreditor dalam membuat keputusan tentang penyediaan

Fraud Risk Management

Fraud Risk Management Semua organisasi rentan terhadap fraud Tindak kecurangan adalah risiko yang susah untuk diatasi, kebanyakan pimpinan perusahaan lebih suka percaya bahwa karyawan mereka tidak akan

Fraud Risk Management Semua organisasi rentan terhadap fraud Tindak kecurangan adalah risiko yang susah untuk diatasi, kebanyakan pimpinan perusahaan lebih suka percaya bahwa karyawan mereka tidak akan

Pendidikan Anti-Korupsi Untuk Perguruan Tinggi

Pendidikan Anti-Korupsi Untuk Perguruan Tinggi Delik Korupsi Dalam Rumusan Undang-Undang 1 1 Bab 07 Never let corruptors unpunished DELIK KORUPSI DALAM RUMUSAN UNDANG-UNDANG Delik Korupsi Dalam Rumusan

Pendidikan Anti-Korupsi Untuk Perguruan Tinggi Delik Korupsi Dalam Rumusan Undang-Undang 1 1 Bab 07 Never let corruptors unpunished DELIK KORUPSI DALAM RUMUSAN UNDANG-UNDANG Delik Korupsi Dalam Rumusan

KEBIJAKAN HUKUM PIDANA DALAM PENANGGULANGAN TINDAK PIDANA KORUPSI YANG DILAKUKAN OLEH PEJABAT LEGISLATIF NEGARA

KEBIJAKAN HUKUM PIDANA DALAM PENANGGULANGAN TINDAK PIDANA KORUPSI YANG DILAKUKAN OLEH PEJABAT LEGISLATIF NEGARA Oleh I Gede Dion Raharja Pembimbing : I Ketut Mertha I Wayan Suardana Program Kekhususan

KEBIJAKAN HUKUM PIDANA DALAM PENANGGULANGAN TINDAK PIDANA KORUPSI YANG DILAKUKAN OLEH PEJABAT LEGISLATIF NEGARA Oleh I Gede Dion Raharja Pembimbing : I Ketut Mertha I Wayan Suardana Program Kekhususan

BAB I PENDAHULUAN. perekonomian sangat mempengaruhi perkembangan negara tersebut. Salah satu

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Negara Indonesia merupakan negara berkembang dimana pembangunan perekonomian sangat mempengaruhi perkembangan negara tersebut. Salah satu penunjang yang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Negara Indonesia merupakan negara berkembang dimana pembangunan perekonomian sangat mempengaruhi perkembangan negara tersebut. Salah satu penunjang yang

SECARA HARFIAH BERARTI KEBUSUKAN, KEBURUKAN, KEBEJATAN, KETIDAK JUJURAN, DAPAT DISUAP, TIDAK BERMORAL, PENYIMPANGAN DARI KESUCIAN.

Program Binmatkum merupakan implementasi dari tugas dan wewenang kegiatan Intelijen Yustisial dibidang ideologi, politik, keuangan, sosial budaya dan pertahanan keamanan untuk mendukung kebijakan hukum

Program Binmatkum merupakan implementasi dari tugas dan wewenang kegiatan Intelijen Yustisial dibidang ideologi, politik, keuangan, sosial budaya dan pertahanan keamanan untuk mendukung kebijakan hukum

PENGELOLAAN DAN PELAPORAN WHISTLE BLOWING SYSTEM (WBS) DI PT PERTAMINA TRANS KONTINENTAL. Jakarta, 12 Desember 2014

DI PT PERTAMINA TRANS KONTINENTAL. Jakarta, 12 Desember 2014") PENGELOLAAN DAN PELAPORAN WHISTLE BLOWING SYSTEM (WBS) DI PT PERTAMINA TRANS KONTINENTAL Jakarta, 12 Desember 2014 MENGAPA WBS DIBUTUHKAN? Delapan alasan mengapa WBS perlu ada di 1. 2. 3. 4. Pendeteksian

PENGELOLAAN DAN PELAPORAN WHISTLE BLOWING SYSTEM (WBS) DI PT PERTAMINA TRANS KONTINENTAL Jakarta, 12 Desember 2014 MENGAPA WBS DIBUTUHKAN? Delapan alasan mengapa WBS perlu ada di 1. 2. 3. 4. Pendeteksian

BAB I PENDAHULUAN. siapa pun berpotensi untuk melakukan kecurangan. Seperti yang kita ketahui bahwa

BAB I PENDAHULUAN I.1. Latar Belakang Penelitian Kecurangan merupakan hal yang serius dan menjadi perhatian saat ini, karena siapa pun berpotensi untuk melakukan kecurangan. Seperti yang kita ketahui bahwa

BAB I PENDAHULUAN I.1. Latar Belakang Penelitian Kecurangan merupakan hal yang serius dan menjadi perhatian saat ini, karena siapa pun berpotensi untuk melakukan kecurangan. Seperti yang kita ketahui bahwa

BAB I PENDAHULUAN. A. Latar Belakang. Laporan keuangan merupakan media yang digunakan oleh suatu

BAB I PENDAHULUAN A. Latar Belakang Laporan keuangan merupakan media yang digunakan oleh suatu perusahaan dalam menyediakan informasi yang dibutuhkan bagi pengguna. Menurut PSAK no 1, laporan keuangan

BAB I PENDAHULUAN A. Latar Belakang Laporan keuangan merupakan media yang digunakan oleh suatu perusahaan dalam menyediakan informasi yang dibutuhkan bagi pengguna. Menurut PSAK no 1, laporan keuangan

BAB II PENGATURAN HUKUM TENTANG PERLINDUNGAN TERHADAP KORBAN TINDAK PIDANA KORUPSI

20 BAB II PENGATURAN HUKUM TENTANG PERLINDUNGAN TERHADAP KORBAN TINDAK PIDANA KORUPSI A. Undang-Undang Dasar 1945 Adapun terkait hal keuangan, diatur di dalam Pasal 23 Undang-Undang Dasar 1945, sebagaimana

20 BAB II PENGATURAN HUKUM TENTANG PERLINDUNGAN TERHADAP KORBAN TINDAK PIDANA KORUPSI A. Undang-Undang Dasar 1945 Adapun terkait hal keuangan, diatur di dalam Pasal 23 Undang-Undang Dasar 1945, sebagaimana

BAB I PENDAHULUAN. Dimulai dari Negara-negara berkembang hingga Negara maju pun tidak luput dari

BAB I PENDAHULUAN 1.1 Latar Belakang Fraud (kecurangan) hingga saat ini merupakan hal yang sering terjadi saat ini. Dimulai dari Negara-negara berkembang hingga Negara maju pun tidak luput dari aksi ini.

BAB I PENDAHULUAN 1.1 Latar Belakang Fraud (kecurangan) hingga saat ini merupakan hal yang sering terjadi saat ini. Dimulai dari Negara-negara berkembang hingga Negara maju pun tidak luput dari aksi ini.

BAB II TINJAUAN UMUM TENTANG TINDAK PIDANA KORUPSI. A. Pengertian Tindak Pidana Korupsi dan Subjek Hukum Tindak Pidana

BAB II TINJAUAN UMUM TENTANG TINDAK PIDANA KORUPSI A. Pengertian Tindak Pidana Korupsi dan Subjek Hukum Tindak Pidana Korupsi 1. Pengertian Tindak Pidana Korupsi Tindak pidana korupsi meskipun telah diatur

BAB II TINJAUAN UMUM TENTANG TINDAK PIDANA KORUPSI A. Pengertian Tindak Pidana Korupsi dan Subjek Hukum Tindak Pidana Korupsi 1. Pengertian Tindak Pidana Korupsi Tindak pidana korupsi meskipun telah diatur

KEBIJAKAN HUKUM PIDANA DALAM TINDAK PIDANA KORUPSI PENGADAAN BARANG DAN JASA. Nisa Yulianingsih 1, R.B. Sularto 2. Abstrak

KEBIJAKAN HUKUM PIDANA DALAM TINDAK PIDANA KORUPSI PENGADAAN BARANG DAN JASA Nisa Yulianingsih 1, R.B. Sularto 2 Abstrak Penelitian ini mengkaji mengenai kebijakan hukum pidana terutama kebijakan formulasi

KEBIJAKAN HUKUM PIDANA DALAM TINDAK PIDANA KORUPSI PENGADAAN BARANG DAN JASA Nisa Yulianingsih 1, R.B. Sularto 2 Abstrak Penelitian ini mengkaji mengenai kebijakan hukum pidana terutama kebijakan formulasi

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Laporan keuangan merupakan laporan yang menunjukkan kondisi perusahaan saat ini. Kondisi perusahaan terkini maksudnya adalah keadaan keuangan perusahaan pada

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Laporan keuangan merupakan laporan yang menunjukkan kondisi perusahaan saat ini. Kondisi perusahaan terkini maksudnya adalah keadaan keuangan perusahaan pada

Mengenal KPK dan Upaya Pemberantasan Korupsi Dedie A. Rachim Direktur Pendidikan dan Pelayanan Masyarakat

Komisi Pemberantasan Korupsi Mengenal KPK dan Upaya Pemberantasan Korupsi Dedie A. Rachim Direktur Pendidikan dan Pelayanan Masyarakat LATAR BELAKANG DIBENTUKNYA KPK TAP MPR No. XI/MPR/1998 Tentang Penyelenggara

Komisi Pemberantasan Korupsi Mengenal KPK dan Upaya Pemberantasan Korupsi Dedie A. Rachim Direktur Pendidikan dan Pelayanan Masyarakat LATAR BELAKANG DIBENTUKNYA KPK TAP MPR No. XI/MPR/1998 Tentang Penyelenggara

BAB II IDENTIFIKASI DATA

BAB II IDENTIFIKASI DATA 2.1. Definisi Buku Saku Secara umun buku adalah kumpulan kertas tercetak dan terjilid berisi informasi yang dapat dijadikan salah satu sumber dalam proses belajar dan membelajarkan.

BAB II IDENTIFIKASI DATA 2.1. Definisi Buku Saku Secara umun buku adalah kumpulan kertas tercetak dan terjilid berisi informasi yang dapat dijadikan salah satu sumber dalam proses belajar dan membelajarkan.

BAB 1 PENDAHULUAN 1.1. Latar Belakang

BAB 1 PENDAHULUAN 1.1. Latar Belakang Berbagai entitas memiliki potensi untuk terindikasi melakukan berbagai penyimpangan, salah satunya adalah kecurangan laporan keuangan. Laporan keuangan menjadi instrumen

BAB 1 PENDAHULUAN 1.1. Latar Belakang Berbagai entitas memiliki potensi untuk terindikasi melakukan berbagai penyimpangan, salah satunya adalah kecurangan laporan keuangan. Laporan keuangan menjadi instrumen