Pembayaran Berbasis Saham (PSAK 53)

|

|

|

- Doddy Muljana

- 7 tahun lalu

- Tontonan:

Transkripsi

1 Departemen Akuntansi dan PPA FEUI Workshop PSAK Terbaru dan Pengajaran Akuntansi Fakultas Ekonomi UI, 6-9 Juni 2011 Hari 3 Sesi 3 Pembayaran Berbasis Saham (PSAK 53)

2 Perbedaan dengan PSAK terdahulu

3

4

5 Point-point Penting untuk dimasukan dalam materi pengajaran Transaksi berbasis saham dibagi menjadi 3 yaitu: 1) Equity settled; 2) Cash settled; dan 3) Equity or cash settled PSAK 53 membedakan antara barang/ jasa yang diberikan karyawan & bukan karyawan => penting karena dalam PSAK ini penting untuk menghitung nilai wajar dari jasa yang diberikan

6 Lanjutan.. Prinsip perlakuan akuntasi untuk transaksi berbasis saham: Beban dalam laporan laba rugi dan peningkatan komponen ekuitas dicatat ketika barang atau jasa diterima Jike dikeluarkannya instrumen ekuitas untuk jasa lalu,beban langsung diakui. Jika instrumen ekuitas diberikan untuk jasa akan datang, beban diakui selama vesting period Bila jasa diterima dari karyawan, maka nilai wajar jasa yang diberikan diukur berdasarkan nilai wajar pada saat tanggal pemberian. Estimasi nilai wajar pada saat tanggal pemberian tidak direvisi lagi kemudian

7 Lanjutan.. 4) Jumlah beban yang diakui untuk jasa yang akan diterima selama vesting period adalah berdasarkan estimasi terbaik atas jumlah ekuitas instrumen yang diharapkan akan di vest; direvisi bila informasi baru mengindikasikan jumlah instrumen ekuitas yang akan di vest berbeda dari estimasi 5) Dalam hal transaksi dengan pihak bukan karyawan, transaksi diukur berdasarkan nilai wajar barang atau jasa yang diterima pada saat barang dan jasa diterima.bila nilai wajar barang atau jasa tidak dapat diukur dengan andal maka transaksi diukur menggunakan nilai pasar instrumen ekuitas yang diberikan.

8 Ruang Lingkup PSAK 53 harus diterapkan untuk seluruh transaksi pembayaran berbasis saham, yang didefinisikan sebagai berikut: Equity-settled, Diselesaikan dengan instrumen ekuitas, entitas yang menerima barang atau jasa yang dibayar dengan instrumen ekuitas milik entitas (termasuk saham dan opsi saham) Cash-settled, Diselesaikan dengan pembayaran kas, entitas yang memperoleh barang atau jasa akan menimbulkan liabilitas kepada pemasok barang atau jasa untuk suatu jumlah tertentu yang dihitung berdasarkan harga (nilai) saham milik entitas atau instrumen ekuitas entitas; dan Transaksi dimana entitas menerima barang atau jasa dimana entitas maupun pemasok barang atau jasa memiliki pilihan atas transaksi tersebut untuk diselesaikan secara tunai (atau aset lain) atau instrumen ekuitas.

9 Lanjutan. PSAK 53 tidak diterapkan untuk: Transaksi dimana entitas memperoleh barang sebagai bagian dari aset bersih dalam suatu transaksi kombinasi bisnis seperti yang diatur pada PSAK 22 (revisi 2010): Kombinasi Bisnis atau kontribusi bisnis pada formasi ventura bersama seperti yang didefinisikan oleh PSAK 12 (revisi 2009): Bagian Partisipasi dalam Ventura Bersama. Transaksi pembayaran berbasis saham dimana entitas menerima atau memperoleh barang atau jasa sesuai dengan perjanjian yang tercakup dalam PSAK 50 dan PSAK 55

10 PSAK 53 juga diterapkan untuk transfer oleh shareholders kepada pihak lain (termasuk karyawan) yang telah mentransfer barang atau jasa kepada entitas. Termasuk transfer instrumen ekuitas dari induk kepada entitas anak dimana entitas menyediakan barang atau jasa. PSAK 53 juga diterapkan ketika entitas tidak menerima barang atau jasa yang tidak dapat diidentifikasi secara khusus, namun kondisi lain mengindikasikan bahwa barang atau jasa telah diterima

11 Pengakuan Entitas harus mengakui barang atau jasa yang diterima atau diperoleh dalam transaksi pembayaran berbasis saham pada saat memperoleh barang atau pada saat jasa diterima. Entitas juga harus mengakui kenaikan nilai ekuitas terkait jika barang atau jasa diterima dalam transaksi pembayaran berbasis saham yang diselesaikan dengan instrumen ekuitas, atau kenaikan nilai liabilitas jika barang atau jasa diperoleh dalam transaksi pembayaran berbasis saham yang diselesaikan dengan kas. Barang atau jasa yang diterima yang tidak memenuhi kualifikasi pengakuan sebagai aset langsung dibebankan

12 Transaksi pembayaran berbasis saham yang diselesaikan dengan instrumen ekuitas (Equity Settled) Pengukuran (par 10) Barang atau jasa yang diterima dan kenaikan ekuitas terkait, secara langsung diukur pada nilai wajar barang atau jasa yang diterima, kecuali jika nilai wajar tersebut tidak dapat diestimasi secara andal (diukur dengan mengacu pada nilai wajar instrumen ekuitas yang diberikan)

13 Lanjutan.. Menentukan Nilai Wajar Instrumen Ekuitas yang Diberikan (par 17) menggunakan nilai wajar ekuitas yang diberikan pada tanggal pengukuran berdasarkan harga pasar jika tersedia Bila harga pasar tidak tersedia menggunakan teknik penilaian yang diterima umum

14 Lanjutan.. Transaksi Dimana Jasa Diterima Untuk transaksi dengan karyawan, instrumen ekuitas yang diberikan diukur pada nilai wajar pada tanggal pemberian. Jika vest dengan segera pada tanggal pemberian entitas harus mengakui jasa yang diterima secara penuh, sebesar kenaikan ekuitas terkait. Apabila instrumen ekuitas yang diberikan tidak vest sampai dengan pihak lawan transaksi menyelesaikan periode pemberian jasa tertentu maka entitas mencatat jasa tersebut pada saat jasa tersebut diberikan oleh pihak lawan transaksi selama periode vesting, sebesar kenaikan ekuitas terkait. Contoh: karyawan diberikan opsi saham dengan syarat bekerja selama 3 tahun

15 Lanjutan.. Transactions with non-employees Barang atau jasa yang diperoleh entitas diukur pada nilai wajar pada tanggal entitas memperoleh baranng atau menerima jasa. Jika nilai wajar barang atau jasa yang diterima tidak dapat diukur secara handal, maka diukur dengan merujuk pada nilai wajar instrumen ekuitas yangdiberikan.

16 Contoh 1 Entitas memberikan 100 opsi saham kepada setiap orang dari 500 karyawan entitas tersebut. Setiap pemberian tersebut mensyaratkan bahwa karyawan tetap bekerja pada entitas selama tiga tahun mendatang. Entitas mengestimasi bahwa nilai wajar setiap opsi saham adalah Rp15. Atas dasar probabilitas rata-rata tertimbang, entitas mengestimasi bahwa 20 persen karyawan akan berhenti dalam periode tiga tahun dan oleh karena itu melepaskan hak mereka atas opsi saham.

17 Jawaban (Skenario 1) Jika segala sesuatu berjalan seperti yang diharapkan, entitas mengakui jumlah berikut selama periode vesting, untuk jasa yang diterima sebagai imbalan atas pemberian opsi saham. Beban remunerasi selama periode Periode 1 : opsi x 80% x Rp15 x 1/3 tahun= Periode 2: ( opsi x 80% x Rp15 x 2/3 tahun) Rp = Periode 3: ( opsi x 80% x Rp15 x 3/3 tahun) Rp =

18 Jawaban (Skenario 1) Beban remunerasi kumulatif: Akhir periode 1: Akhir periode 2: Akhir periode 3:

19 Skenario 2 Selama tahun ke-1, 20 karyawan berhenti. Entitas merevisi estimasi jumlah karyawan yang berhenti dalam periode 3 tahun dari 20 persen (100 karyawan) menjadi 15 persen (75 karyawan). Selama tahun ke-2, 22 karyawan lagi berhenti. Entitas merevisi estimasi jumlah karyawan yang berhenti dalam periode 3 tahun dari 15 persen menjadi 12 persen (60 karyawan). Selama tahun ke-3, 15 karyawan lagi berhenti. Dengan demikian, sejumlah 57 karyawan melepaskan hak mereka atas opsi saham dalam periode tiga tahun, sejumlah opsi saham (443 karyawan x 100 opsi untuk setiap karyawan) vested pada akhir tahun ke 3.

20 Jawaban (Skenario 2) Beban remunerasi selama periode Periode 1: opsi x 85% x Rp15 x 1/3 tahun= Periode 2 : ( opsi x 88% x Rp15 x 2/3 tahun) Rp = Periode 3: ( opsi x Rp15) Rp = Beban remunerasi kumulatif: Periode 1: opsi x 85% x Rp15 x 1/3 tahun= Periode 2 : ( opsi x 88% x Rp15 x 2/3 tahun) = Periode 3: ( opsi x Rp15) =

21 Transaksi PBS y a n g diselesaikan dengan kas (Cashsettled) Entitas harus mengukur barang atau jasa yang diperoleh dan liabilitas yang timbul sebesar nilai wajar liabilitas. Sampai dengan liabilitas tersebut diselesaikan, entitas harus mengukur kembali nilai wajar liabilitas pada setiap akhir periode pelaporan dan pada tanggal penyelesaian, dimana setiap perubahan nilai wajar diakui dalam laporan laba rugi pada periode tersebut.

22 Contoh 2 Entitas memberikan 100 hak atas kenaikan harga saham dengan penyelesaian kas kepada setiap 500 karyawannya, dengan syarat bahwa karyawan tersebut harus tetap bekerja pada entitas selama tiga tahun kedepan. Selama tahun ke-1, 35 karyawan berhenti. Entitas mengestimasi bahwa 60 karyawan lagi akan berhenti selama tahun ke-2 dan ke-3. Selama tahun ke-2, 40 karyawan berhenti dan entitas mengestimasi bahwa 25 karyawan lagi akan berhenti selama tahun ke-3. Selama tahun ke-3, 22 karyawan berhenti bekerja. Pada akhir tahun ke-3, 150 karyawan mengeksekusi hak atas kenaikan harga saham, 140 karyawan lainnya mengeksekusi pada akhir tahun ke-4 dan sisanya 113 karyawan mengeksekusi pada akhir tahun ke-5.

23 Lanjutan. Entitas mengestimasi nilai wajar hak atas kenaikan harga saham pada setiap akhir tahun dimana terdapat liabilitas sebagaimana disajikan dibawah. Pada akhir tahun ke-3, seluruh hak atas kenaikan harga saham yang dipegang oleh karyawan yang tersisa vest. Nilai intrinsik hak atas kenaikan harga saham pada tanggal eksekusi (sama dengan kas yang dibayarkan) pada akhir tahun ke-3, 4 dan 5 juga disajikan di bawah ini.

24

25

26 Transaksi PBS yang memberikan opsi kepada entitas/ suplier untuk diselesaikan dengan instrumen ekuitas atau kas entitas harus mengakui transaksi tersebut atau komponen transaksi tersebut sebagai transaksi pembayaran berbasis saham dengan penyelesaian kas, jika dan sepanjang, entitas telah menimbulkan liabilitas untuk diselesaikan dengan kas atau aset lain, atau sebagai transaksi pembayaran berbasis saham dengan diselesaikan instrumen ekuitas jika dan sepanjang, tidak terdapat liabilitas yang timbul.

27 Lanjutan. Jika pihak lawan yang memiliki hak untuk memilih apakah transaksi pembayaran berbasis saham diselesaikan dengan kas atau dengan penerbitan instrumen keuangan, maka entitas harus menyediakan instrumen keuangan majemuk (komponen yang diselesaikan dengan kas dan komponen yang diselesaikan dengan instrumenekuitas)

28 Lanjutan. Jika entitas yang memiliki hak apakah akan diselesaikan dengan penyelesaian kas atau dengan menerbitkan instrumen ekuitas, maka entitas harus menentukan apakah entitas memilki kewajiban kini untuk meyelesaikan dengan kas dan menghitung transaksi pembayaran berbasis saham diselesaikan dengan kas atau jika tidak memiliki kewajiban kini, entitas harus menghitung transaksi tersebut sesuai dengan transaksi pembayaran berbasis saham yang diselesaikan dengan instrumen ekuitas.

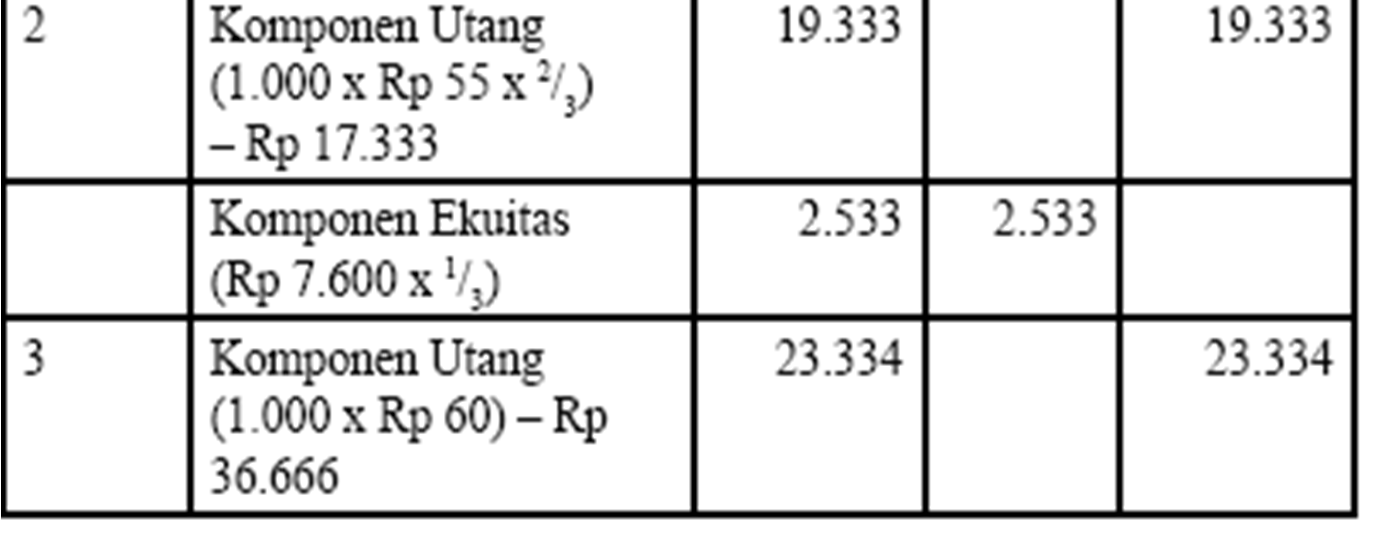

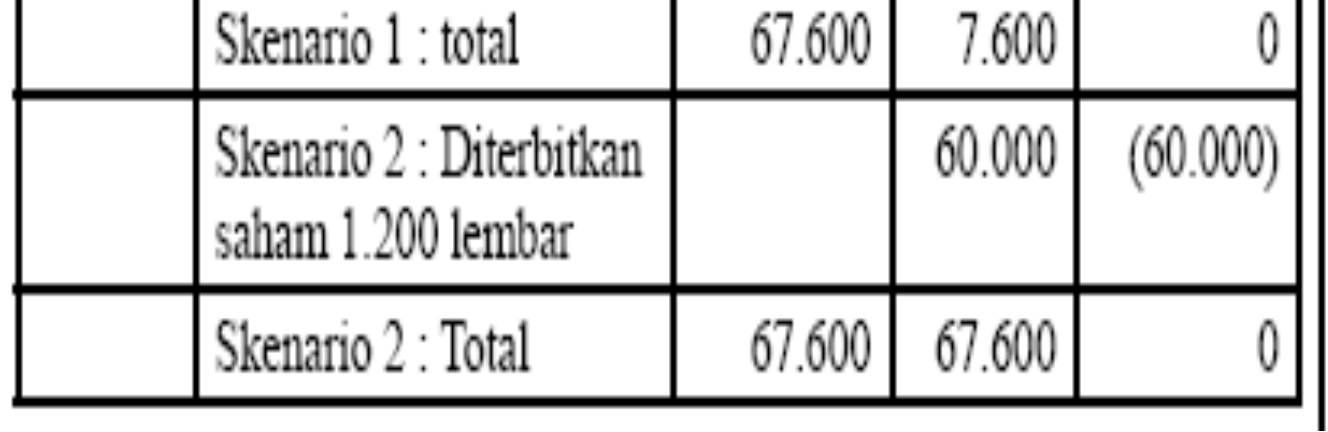

29 Contoh (3) Entitas memberikan hak kepada karyawan untuk memilih antara saham phantom, yaitu hak atas pembayaran kas yang setara dengan nilai saham, atau saham. Pemberian tersebut dengan syarat karyawan menyelesaikan nmasa kerja tiga tahun. Jika karyawan memilih alternatif saham, saham tersebut harus ditahan selama tiga tahun setelah tanggal vesting. Pada tanggal pemberian, harga saham entitas adalah Rp50 per saham. Pada akhir tahun ke-1, 2, dan 3, harga saham adalah Rp52, Rp55 dan Rp60. Entitas tidak mengekspektasi untuk membayar dividen dalam tiga tahun ke depan.

30 Setelah mempertimbangkan dampak pembatasan pengalihan setelah tanggal vesting, entitas mengestimasi bahwa nilai wajar alternatif saham pada tanggal pemberian adalah Rp48 per saham. Pada akhir tahun ke-3, karyawanmemilih: Skenario 1: Alternatif kas Skenario 2: Alternatif instrumen ekuitas

31 Nilai wajar alternatif instrumen ekuitas adalah Rp (1.200 saham x Rp 48). Nilai wajar alternatif kas adalah Rp (1.000 saham phantom x Rp 50). Nilai wajar komponen ekuitas dari instrumen keuangan gabungan adalah Rp (Rp Rp )

32

33

34 Pembayaran berbasis saham antara kelompok entitas Entitas yang menerima barang atau jasa harus mengukur barang atau jasa yang diterima sebagai diselesaikan dengan instrumen ekuitas atau diselesaikan dengan kas dengan menilai: (a) sifat dari penghargaan yang diberikan; dan (b) kepemilikan hak dan kewajiban. Jika barang atau jasa yang diterima diperlakukan sebagai transaksi pembayaran berbasis saham dengan penyelesaian instrumen ekuitas jika: (a) penghargaan yang diberikan adalah dari instrumen ekuitas, atau (b) entitas tidak memiliki kewajiban untuk menunaikan transaksi pembayaran berbasis saham. Jika tidak memenuhi kondisi diatas maka diperlakukan sebagai pembayaran berbasis saham dengan penyelesaian kas.

35 Contoh Entitas induk memberikan 200 opsi saham untuk setiap 100 karyawan entitas anaknya, syarat atas penyelesaian servis dua tahun dengan entitas anak. Nilai wajar opsi saham pada tanggal hibah masing-masing sebesar Rp30. Pada tanggal pemberian, entitas anak mengestimasi 80% karyawan akan menyelesaikan periode jasa 2 tahun. Entimasi ini tidak berubah selama periode vesting. Pada akhir periode vesting, 81 karyawan menyelesaikan periode jasa 2 tahun yang disyaratkan. Entitas induk tidak mensyaratkan entitas anak untuk membayar saham yang dibutuhan untuk menyelesaikan pemberian opsi saham.

36 Jawaban Jurnal pencatatan anak Tahun 1 Dr Beban remunerasi Rp240,000 (200 x 100 x Rp30 x 0.8/2) Cr Ekuitas (iuran dari entitas induk) Rp240,000 Tahun 2 Dr Beban remunerasi Rp246,000 (200 x 100 x Rp30 x ,000) Cr Ekuitas (iuran dari entitas induk) Rp246,000

37 Pengungkapan Entitas mengungkapkan informasi yang memungkinkan pengguna laporan keuangan untuk memahami: sifat dan lingkup perjanjian pembayaran berbasis saham yang ada dalam suatu periode. nilai wajar barang atau jasa yang diterima, atau nilai wajar instrumen ekuitas yang diberikan, dalam suatu periode yang telah ditentukan. Dampak transaksi pembayaran berbasis saham terhadap laba atau rugi entitas dalam suatu periode dan posisi keuangannya.

38 Terima Kasih

PEMBAYARAN BERBASIS SAHAM

PEMBAYARAN BERBASIS SAHAM Jakarta, 14 July 2010 Dewan Standar Akuntansi Keuangan RUANG LINGKUP PSAK 53 harus diterapkan untuk seluruh transaksi pembayaran berbasis saham, yang didefinisikan sebagai berikut:

PEMBAYARAN BERBASIS SAHAM Jakarta, 14 July 2010 Dewan Standar Akuntansi Keuangan RUANG LINGKUP PSAK 53 harus diterapkan untuk seluruh transaksi pembayaran berbasis saham, yang didefinisikan sebagai berikut:

BAB 1. Pendahuluan. A. Pendahuluan. B. Rumusan Masalah

BAB 1 Pendahuluan A. Pendahuluan Perusahaan-perusahaan dapat memberikan saham atau opsi saham kepada para keryawannya, khususnya kepada direkturnya dan para eksekutif senior sebagai suatu ebntuk kompensasi

BAB 1 Pendahuluan A. Pendahuluan Perusahaan-perusahaan dapat memberikan saham atau opsi saham kepada para keryawannya, khususnya kepada direkturnya dan para eksekutif senior sebagai suatu ebntuk kompensasi

Exposure Draft. ED PSAK No. 53 (revisi 2010) 22 Mei Exposure draft ini dikeluarkan oleh. Pernyataan Standar Akuntansi Keuangan

22 Mei Exposure draft ini dikeluarkan oleh. Pernyataan Standar Akuntansi Keuangan") exposure draft ED PSAK No. (revisi 00) Exposure Draft Mei 00 Pernyataan Standar Akuntansi Keuangan Pembayaran Berbasis Saham Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan Tanggapan

exposure draft ED PSAK No. (revisi 00) Exposure Draft Mei 00 Pernyataan Standar Akuntansi Keuangan Pembayaran Berbasis Saham Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan Tanggapan

DEWAN STANDAR AKUNTANSI KEUANGAN IAI. Balai Kartini, Ruang Mawar/ Kamis, 8 Juni 2017

DENGAR PENDAPAT PUBLIK DRAF EKSPOSUR AMENDEMEN PSAK 53: PEMBAYARAN BERBASIS SAHAM TENTANG KLASIFIKASI DAN PENGUKURAN TRANSAKSI PEMBAYARAN BERBASIS SAHAM DEWAN STANDAR AKUNTANSI KEUANGAN IAI Balai Kartini,

DENGAR PENDAPAT PUBLIK DRAF EKSPOSUR AMENDEMEN PSAK 53: PEMBAYARAN BERBASIS SAHAM TENTANG KLASIFIKASI DAN PENGUKURAN TRANSAKSI PEMBAYARAN BERBASIS SAHAM DEWAN STANDAR AKUNTANSI KEUANGAN IAI Balai Kartini,

PSAK 4 LAPORAN KEUANGAN TERSENDIRI Aria Farah Mita

PSAK 4 LAPORAN KEUANGAN TERSENDIRI 2016 Aria Farah Mita Tujuan dan Ruang Lingkup Par. 01 : Tujuan Mengatur persyaratan akuntansi untuk investasi pada entitas anak, ventura bersama,dan entitas asosiasi

PSAK 4 LAPORAN KEUANGAN TERSENDIRI 2016 Aria Farah Mita Tujuan dan Ruang Lingkup Par. 01 : Tujuan Mengatur persyaratan akuntansi untuk investasi pada entitas anak, ventura bersama,dan entitas asosiasi

PEMBAYARAN BERBASIS SAHAM

ED PSAK PEMBAYARAN BERBASIS SAHAM Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta 00 Telp: (0) 0 Fax: (0) 000 Email: iai-info@iaiglobal.or.id,

ED PSAK PEMBAYARAN BERBASIS SAHAM Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta 00 Telp: (0) 0 Fax: (0) 000 Email: iai-info@iaiglobal.or.id,

PSAK 15 (Revisi 2009) Investasi pada Entitas Asosiasi

Investasi pada Entitas Asosiasi") Departemen Akuntansi dan PPA FEUI Workshop PSAK Terbaru dan Pengajaran Akuntansi FEUI Depok, 6-9 Juni 2011 Hari 3 - Sesi 4 PSAK 15 (Revisi 2009) Investasi pada Entitas Asosiasi Departemen Akuntansi Fakultas

Departemen Akuntansi dan PPA FEUI Workshop PSAK Terbaru dan Pengajaran Akuntansi FEUI Depok, 6-9 Juni 2011 Hari 3 - Sesi 4 PSAK 15 (Revisi 2009) Investasi pada Entitas Asosiasi Departemen Akuntansi Fakultas

d1/march 28, sign: Catatan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan

LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2012 dan 2011, serta 1 Januari 2011/31 Desember 2010 serta 1 Januari 2010/31 Dese 2009 1 Januari 2011 / Catatan 2012 2011 *) 31 Desember 2010 *) ASET

LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2012 dan 2011, serta 1 Januari 2011/31 Desember 2010 serta 1 Januari 2010/31 Dese 2009 1 Januari 2011 / Catatan 2012 2011 *) 31 Desember 2010 *) ASET

PT GARUDA METALINDO Tbk

LAPORAN KEUANGAN INTERIM 31 MARET 2016 DAN 31 DESEMBER 2015 SERTA UNTUK PERIODE TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2016 DAN 2015 (MATA UANG INDONESIA) LAPORAN KEUANGAN INTERIM 31 MARET 2016

LAPORAN KEUANGAN INTERIM 31 MARET 2016 DAN 31 DESEMBER 2015 SERTA UNTUK PERIODE TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2016 DAN 2015 (MATA UANG INDONESIA) LAPORAN KEUANGAN INTERIM 31 MARET 2016

PT JAYA REAL PROPERTY TBK LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 30 Juni 2011 dan 31 Desember 2010 (Dalam Ribuan Rupiah) 31 Desember 2010

31 Desember 2010") LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 30 Juni 2011 dan 31 Desember 2010 ASET Catatan 30 Juni 2011 31 Desember 2010 Kas dan Setara Kas 2.d, 2.e.,2.n, 3, 29 887.194.955 758.054.399 Investasi Saham 2.c,

LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 30 Juni 2011 dan 31 Desember 2010 ASET Catatan 30 Juni 2011 31 Desember 2010 Kas dan Setara Kas 2.d, 2.e.,2.n, 3, 29 887.194.955 758.054.399 Investasi Saham 2.c,

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan Bagian yang tidak terpisahkan dari Laporan ini

LAPORAN POSISI KEUANGAN KONSOLIDASI Per (Tidak Diaudit) ASET 31 Desember 2010 ASET LANCAR Kas dan Setara Kas Piutang Usaha Pihak Ketiga Piutang Lainlain Pihak Ketiga Persediaan Bersih Biaya Dibayar di

LAPORAN POSISI KEUANGAN KONSOLIDASI Per (Tidak Diaudit) ASET 31 Desember 2010 ASET LANCAR Kas dan Setara Kas Piutang Usaha Pihak Ketiga Piutang Lainlain Pihak Ketiga Persediaan Bersih Biaya Dibayar di

PT Multi Prima Sejahtera Tbk dan Anak Perusahaan Catatan atas laporan keuangan konsolidasian (lanjutan) (Dalam Rupiah) 34. Standar akuntansi baru Terdapat beberapa standar akuntansi yang sudah diterbitkan

PT Multi Prima Sejahtera Tbk dan Anak Perusahaan Catatan atas laporan keuangan konsolidasian (lanjutan) (Dalam Rupiah) 34. Standar akuntansi baru Terdapat beberapa standar akuntansi yang sudah diterbitkan

30 September 31 Desember Catatan

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 September 2012 dan 31 Desember 2011 30 September 31 Desember ASET ASET LANCAR Kas dan setara kas 2e, 4, 30, 33 59998597270 63710521871 Investasi 2c, 5, 30, 33 2068611000

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 September 2012 dan 31 Desember 2011 30 September 31 Desember ASET ASET LANCAR Kas dan setara kas 2e, 4, 30, 33 59998597270 63710521871 Investasi 2c, 5, 30, 33 2068611000

30 Juni 31 Desember

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 Juni 2012 dan 31 Desember 2011 30 Juni 31 Desember ASET ASET LANCAR Kas dan setara kas 73102500927 63710521871 Investasi 2072565000 1964636608 Piutang usaha - setelah

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 Juni 2012 dan 31 Desember 2011 30 Juni 31 Desember ASET ASET LANCAR Kas dan setara kas 73102500927 63710521871 Investasi 2072565000 1964636608 Piutang usaha - setelah

1 Januari 2010/ 31 Desember 31 Desember 31 Desember (Disajikan kembali)

") LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 Desember 2011, 2010 dan 1 Januari 2010/ 31 Desember 2009 1 Januari 2010/ 31 Desember 31 Desember 31 Desember 2009 2011 2010 (Disajikan kembali) ASET ASET LANCAR

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 Desember 2011, 2010 dan 1 Januari 2010/ 31 Desember 2009 1 Januari 2010/ 31 Desember 31 Desember 31 Desember 2009 2011 2010 (Disajikan kembali) ASET ASET LANCAR

SEKURITAS DILUTIF. Akuntansi Keuangan 2 - Pertemuan 4. Slide OCW Universitas Indonesia Oleh : Irsyad Dwi Martani Departemen Akuntansi FEUI

SEKURITAS DILUTIF Akuntansi Keuangan 2 - Pertemuan 4 Slide OCW Universitas Indonesia Oleh : Irsyad Dwi Martani Departemen Akuntansi FEUI 1 Tujuan Pembelajaran 1. Mendeskripsikan akuntansi untuk penerbitan,

SEKURITAS DILUTIF Akuntansi Keuangan 2 - Pertemuan 4 Slide OCW Universitas Indonesia Oleh : Irsyad Dwi Martani Departemen Akuntansi FEUI 1 Tujuan Pembelajaran 1. Mendeskripsikan akuntansi untuk penerbitan,

SEKURITAS DILUTIF. Akuntansi Keuangan 2 - Pertemuan 4

SEKURITAS DILUTIF Akuntansi Keuangan 2 - Pertemuan 4 Tujuan Pembelajaran 1. Mendeskripsikan akuntansi untuk penerbitan, konversi, dan penarikan sekuritas yang dapat dikonversi (convertible securities).

SEKURITAS DILUTIF Akuntansi Keuangan 2 - Pertemuan 4 Tujuan Pembelajaran 1. Mendeskripsikan akuntansi untuk penerbitan, konversi, dan penarikan sekuritas yang dapat dikonversi (convertible securities).

KOMBINASI BISNIS DAN KONSOLIDASI

KOMBINASI BISNIS DAN KONSOLIDASI 1. Investasi pada Entitas Lain (PSAK 15) Definisi aset keuangan menurut PSAK 50 adalah etiap aset yang berbentuk: (a) kas; (b) instrumen ekuitas yang diterbitkan entitas

KOMBINASI BISNIS DAN KONSOLIDASI 1. Investasi pada Entitas Lain (PSAK 15) Definisi aset keuangan menurut PSAK 50 adalah etiap aset yang berbentuk: (a) kas; (b) instrumen ekuitas yang diterbitkan entitas

PSAK 15 INVESTASI PADA ENTITAS ASOSIASI Aria Farah Mita

PSAK 15 INVESTASI PADA ENTITAS ASOSIASI DAN VENTURA BERSAMA 2015 Aria Farah Mita TujuandanRuangLingkup Par. 01 : Tujuan Mengatur perlakuan akuntansi investasi pada entitas asosiasi dan mengatur persyaratan

PSAK 15 INVESTASI PADA ENTITAS ASOSIASI DAN VENTURA BERSAMA 2015 Aria Farah Mita TujuandanRuangLingkup Par. 01 : Tujuan Mengatur perlakuan akuntansi investasi pada entitas asosiasi dan mengatur persyaratan

ANALISIS KOMPARATIF KEBIJAKAN AKUNTANSI PERUSAHAAN SEBELUM DAN SESUDAH KONVERGENSI STANDAR AKUNTANSI KEUANGAN GLOBAL

ANALISIS KOMPARATIF KEBIJAKAN AKUNTANSI PERUSAHAAN SEBELUM DAN SESUDAH KONVERGENSI STANDAR AKUNTANSI KEUANGAN GLOBAL DISUSUN OLEH : DANNISA APRILIA 21211733 Latar Belakang Arus perkembangan informasi yang

ANALISIS KOMPARATIF KEBIJAKAN AKUNTANSI PERUSAHAAN SEBELUM DAN SESUDAH KONVERGENSI STANDAR AKUNTANSI KEUANGAN GLOBAL DISUSUN OLEH : DANNISA APRILIA 21211733 Latar Belakang Arus perkembangan informasi yang

LIMITED HEARING. PSAK 50 (Revisi( 2006): Instrumen Keuangan: Penyajian dan Pengungkapan. 14 November 2006 PUBLIC HEARING

: Instrumen Keuangan: Penyajian dan Pengungkapan. 14 November 2006 PUBLIC HEARING") LIMITED HEARING PSAK 50 (Revisi( 2006): Instrumen Keuangan: Penyajian dan Pengungkapan 14 November 2006 TUJUAN PSAK 50 (1998) Vs PSAK 50 (2006) Menyamakan pengaturan akuntansi dan pelaporan investasi efek

LIMITED HEARING PSAK 50 (Revisi( 2006): Instrumen Keuangan: Penyajian dan Pengungkapan 14 November 2006 TUJUAN PSAK 50 (1998) Vs PSAK 50 (2006) Menyamakan pengaturan akuntansi dan pelaporan investasi efek

LAMPIRAN C AMANDEMEN TERHADAP PSAK LAIN. Amandemen ini merupakan amandemen yang diakibatkan dari penerbitan ED PSAK 71: Instrumen Keuangan.

LAMPIRAN C AMANDEMEN TERHADAP PSAK LAIN Amandemen ini merupakan amandemen yang diakibatkan dari penerbitan ED PSAK 71: Instrumen Keuangan. Kecuali ditentukan lain, entitas harus menerapkan amandemen dalam

LAMPIRAN C AMANDEMEN TERHADAP PSAK LAIN Amandemen ini merupakan amandemen yang diakibatkan dari penerbitan ED PSAK 71: Instrumen Keuangan. Kecuali ditentukan lain, entitas harus menerapkan amandemen dalam

DAFTAR STANDAR AKUNTANSI KEUANGAN BERLAKU SAMPAI DENGAN 31 DESEMBER 2011 PSAK / ISAK / PPSAK UMUM

DAFTAR STANDAR AKUNTANSI KEUANGAN BERLAKU SAMPAI DENGAN 31 DESEMBER 2011 No 1 PSAK 1 (2009) PSAK / ISAK / PPSAK UMUM Penyajian Laporan Keuangan 2 PSAK 2 (2009) Laporan Arus Kas 3 PSAK 3 (2010) Laporan

DAFTAR STANDAR AKUNTANSI KEUANGAN BERLAKU SAMPAI DENGAN 31 DESEMBER 2011 No 1 PSAK 1 (2009) PSAK / ISAK / PPSAK UMUM Penyajian Laporan Keuangan 2 PSAK 2 (2009) Laporan Arus Kas 3 PSAK 3 (2010) Laporan

ANALISIS PROSPEKTIF LAPORAN KEUANGAN PT. GUDANG GARAM Tbk. Tugas Mata Kuliah Analisis Laporan Keuangan

ANALISIS PROSPEKTIF LAPORAN KEUANGAN PT. GUDANG GARAM Tbk. Tugas Mata Kuliah Analisis Laporan Keuangan JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI SURABAYA SURABAYA 2016 Lapora Laba Rugi PT Gudang

ANALISIS PROSPEKTIF LAPORAN KEUANGAN PT. GUDANG GARAM Tbk. Tugas Mata Kuliah Analisis Laporan Keuangan JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI SURABAYA SURABAYA 2016 Lapora Laba Rugi PT Gudang

PSAK 1 (Penyajian Laporan Keuangan) per Efektif 1 Januari 2015

per Efektif 1 Januari 2015") PSAK 1 (Penyajian Laporan Keuangan) per Efektif 1 Januari 2015 Perbedaan PSAK 1 Tahun 2013 & 2009 Perihal PSAK 1 (2013) PSAK 1 (2009) Judul laporan Laporan Laba Rugi dan Penghasilan Komprehensif Lain Laporan

PSAK 1 (Penyajian Laporan Keuangan) per Efektif 1 Januari 2015 Perbedaan PSAK 1 Tahun 2013 & 2009 Perihal PSAK 1 (2013) PSAK 1 (2009) Judul laporan Laporan Laba Rugi dan Penghasilan Komprehensif Lain Laporan

Investasi Stock. Akuntansi Keuangan 2 - Pertemuan 7. Slide OCW Universitas Indonesia Oleh : Nurul Husnah dan Dwi Martani Departemen Akuntansi FEUI

Investasi Stock - Pertemuan 7 Slide OCW Universitas Indonesia Oleh : Nurul Husnah dan Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1 2 3 3 4 4 5 5 Aset Keuangan Investasi di Instrumen Surat Utang Investasi

Investasi Stock - Pertemuan 7 Slide OCW Universitas Indonesia Oleh : Nurul Husnah dan Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1 2 3 3 4 4 5 5 Aset Keuangan Investasi di Instrumen Surat Utang Investasi

JUMLAH ASET LANCAR

LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASI 30 September 2011 dan 31 Desember 2010 30 September 2011 31Desember 2010 ASET ASET LANCAR Kas dan setara kas 50948250925 80968763439 Investasi 1963117500 2016231750

LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASI 30 September 2011 dan 31 Desember 2010 30 September 2011 31Desember 2010 ASET ASET LANCAR Kas dan setara kas 50948250925 80968763439 Investasi 1963117500 2016231750

ASET Catatan Januari 2014 Disajikan Kembali- Catatan 6 Rp Rp Rp

BADAN PENYELENGGARA JAMINAN SOSIAL KETENAGAKERJAAN LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2015 dan 2014 serta 1 Januari 2014 ASET Catatan 2015 2014 1 Januari 2014 Rp Rp Rp ASET LANCAR Kas

BADAN PENYELENGGARA JAMINAN SOSIAL KETENAGAKERJAAN LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2015 dan 2014 serta 1 Januari 2014 ASET Catatan 2015 2014 1 Januari 2014 Rp Rp Rp ASET LANCAR Kas

BAB I PENDAHULUAN. penting di dalam bidang akuntansi. Melakukan adopsi International Financial

BAB I PENDAHULUAN 1.1. Latar Belakang Pengungkapan informasi yang relevan dan reliabel merupakan hal yang penting di dalam bidang akuntansi. Melakukan adopsi International Financial Reporting Standard

BAB I PENDAHULUAN 1.1. Latar Belakang Pengungkapan informasi yang relevan dan reliabel merupakan hal yang penting di dalam bidang akuntansi. Melakukan adopsi International Financial Reporting Standard

Investasi - Bonds Akuntansi Keuangan 2 - Pertemuan 6 Slide OCW Universitas Indonesia Oleh : Nurul Husnah dan Dwi Martani Departemen Akuntansi FEUI

Investasi - Bonds - Pertemuan 6 Slide OCW Universitas Indonesia Oleh : Nurul Husnah dan Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1 2 3 3 4 4 5 Aset Keuangan Investasi di Instrumen Utang Investasi

Investasi - Bonds - Pertemuan 6 Slide OCW Universitas Indonesia Oleh : Nurul Husnah dan Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1 2 3 3 4 4 5 Aset Keuangan Investasi di Instrumen Utang Investasi

PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. 53 AKUNTANSI KOMPENSASI BERBASIS SAHAM

0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. AKUNTANSI KOMPENSASI BERBASIS SAHAM Paragraf-paragraf yang dicetak dengan huruf tebal dan miring adalah paragraf standar, yang harus dibaca dalam konteks dengan

0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. AKUNTANSI KOMPENSASI BERBASIS SAHAM Paragraf-paragraf yang dicetak dengan huruf tebal dan miring adalah paragraf standar, yang harus dibaca dalam konteks dengan

IKATAN AKUNTAN INDONESIA (INSTITUTE OF INDONESIA CHARTERED ACCOUNTANTS)

") STANDAR AKUNTANSI KEUANGAN EFEKTIF PER 1 JANUARI 2017 1 PSAK 1 Penyajian Laporan Keuangan 28 Oktober 2015 2 PSAK 2 Laporan Arus Kas 3 PSAK 3 Laporan Keuangan Interim 28 September 2016 4 PSAK 4 Laporan

STANDAR AKUNTANSI KEUANGAN EFEKTIF PER 1 JANUARI 2017 1 PSAK 1 Penyajian Laporan Keuangan 28 Oktober 2015 2 PSAK 2 Laporan Arus Kas 3 PSAK 3 Laporan Keuangan Interim 28 September 2016 4 PSAK 4 Laporan

ISAK 13 : Lindung Nilai Investasi Neto dalam Kegiatan Usaha LN. Presented by: Dwi Martani ata

ISAK 13 : Lindung Nilai Investasi Neto dalam Kegiatan Usaha LN Presented by: Dwi Martani ata Latar Belakang Banyak entitas pelapor memiliki investasi dalam kegiatan usaha luar negeri PSAK 10 (Revisi 2010):

ISAK 13 : Lindung Nilai Investasi Neto dalam Kegiatan Usaha LN Presented by: Dwi Martani ata Latar Belakang Banyak entitas pelapor memiliki investasi dalam kegiatan usaha luar negeri PSAK 10 (Revisi 2010):

PSAK 57 (REV. 2009) PROVISI, LIABILITAS KONTINJENSI, DAN ASET KONTINJENSI

PROVISI, LIABILITAS KONTINJENSI, DAN ASET KONTINJENSI") PSAK 57 (REV. 2009) PROVISI, LIABILITAS KONTINJENSI, DAN ASET KONTINJENSI Departemen Akuntansi dan PPA FEUI Workshop PSAK Terbaru dan Pengajaran Akuntansi FEUI Depok, 6-9 Juni 2011 Hari 3 - Sesi 2 PSAK

PSAK 57 (REV. 2009) PROVISI, LIABILITAS KONTINJENSI, DAN ASET KONTINJENSI Departemen Akuntansi dan PPA FEUI Workshop PSAK Terbaru dan Pengajaran Akuntansi FEUI Depok, 6-9 Juni 2011 Hari 3 - Sesi 2 PSAK

PERBANDINGAN IFRS FOR SMEs (2015) vs SAK ETAP

vs SAK ETAP") PERBANDINGAN IFRS FOR SMEs (2015) vs SAK ETAP Materi ini dipersiapkan oleh Divisi Teknis IAI sebagai bagian yang takterpisahkan dari Discussion Paper Reviu 1 Ruang lingkup Small and medium entities (SMEs),

PERBANDINGAN IFRS FOR SMEs (2015) vs SAK ETAP Materi ini dipersiapkan oleh Divisi Teknis IAI sebagai bagian yang takterpisahkan dari Discussion Paper Reviu 1 Ruang lingkup Small and medium entities (SMEs),

LAPORAN KEUANGAN KONSOLIDASI DAN LAPORAN KEUANGAN TERSENDIRI (PSAK 4/IAS 7)

") LAPORAN KEUANGAN KONSOLIDASI DAN LAPORAN KEUANGAN TERSENDIRI (PSAK 4/IAS 7) 19 Juni 2012 Universitas Bakri Aris Suryanta Laporan Keuangan Konsolidasi Definisi Kriteria Pengendalian Prosedur Konsolidasi

LAPORAN KEUANGAN KONSOLIDASI DAN LAPORAN KEUANGAN TERSENDIRI (PSAK 4/IAS 7) 19 Juni 2012 Universitas Bakri Aris Suryanta Laporan Keuangan Konsolidasi Definisi Kriteria Pengendalian Prosedur Konsolidasi

PSAK 57 (Rev. 2009) PROVISI, LIABILITAS KONTINJENSI, DAN ASET KONTINJENSI

PROVISI, LIABILITAS KONTINJENSI, DAN ASET KONTINJENSI") Departemen Akuntansi dan PPA FEUI Workshop PSAK Terbaru dan Pengajaran Akuntansi FEUI Depok, 6-9 Juni 2011 Hari 3 - Sesi 2 PSAK 57 (Rev. 2009) PROVISI, LIABILITAS KONTINJENSI, DAN ASET KONTINJENSI Pusat

Departemen Akuntansi dan PPA FEUI Workshop PSAK Terbaru dan Pengajaran Akuntansi FEUI Depok, 6-9 Juni 2011 Hari 3 - Sesi 2 PSAK 57 (Rev. 2009) PROVISI, LIABILITAS KONTINJENSI, DAN ASET KONTINJENSI Pusat

PSAK 18 PROGRAM PURNA KARYA (REVISI 2010) Retirement Benefit Plans Pelaporan

Retirement Benefit Plans Pelaporan") PSAK 18 PROGRAM PURNA KARYA (REVISI 2010) Retirement Benefit Plans Pelaporan Dwi Martani Ketua Departemen Akuntansi FEUI Anggota Tim Implementasi IFRS 1 Tujuan Pernyataan inii diterapkan dalam laporan

PSAK 18 PROGRAM PURNA KARYA (REVISI 2010) Retirement Benefit Plans Pelaporan Dwi Martani Ketua Departemen Akuntansi FEUI Anggota Tim Implementasi IFRS 1 Tujuan Pernyataan inii diterapkan dalam laporan

merupakan KDPPLK (Kerangka Dasar Penyajian dan Pengukuran LK) untuk ETAP

untuk ETAP") SAK ETAP Definisi standar akuntansi keuangan yang dimaksudkan untuk digunakan oleh entitas tanpa akuntabilitas publik yang signifikan namun menerbitkan laporan keuangan untuk tujuan umum bagi penggunanya

SAK ETAP Definisi standar akuntansi keuangan yang dimaksudkan untuk digunakan oleh entitas tanpa akuntabilitas publik yang signifikan namun menerbitkan laporan keuangan untuk tujuan umum bagi penggunanya

PT TEMPO SCAN PACIFIC Tbk. DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 Maret 2010 dan 2009 (Dinyatakan dalam Rupiah, kecuali dinyatakan lain)

") Ekshibit A NERACA KONSOLIDASI 31 Maret 2010 dan 2009 (Dinyatakan dalam Rupiah, kecuali dinyatakan lain) A S E T ASET LANCAR Kas dan setara kas 2c,2p,3,25 1,349,564,406,813 1,205,030,845,882 Investasi jangka

Ekshibit A NERACA KONSOLIDASI 31 Maret 2010 dan 2009 (Dinyatakan dalam Rupiah, kecuali dinyatakan lain) A S E T ASET LANCAR Kas dan setara kas 2c,2p,3,25 1,349,564,406,813 1,205,030,845,882 Investasi jangka

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Pendapatan Menurut Keiso, Weygandt, Warfield (2008 :516), Pendapatan ialah arus masuk aktiva dan penyelesaian kewajiban akibat penyerahan atau produksi barang, pemberian

BAB II LANDASAN TEORI 2.1 Pengertian Pendapatan Menurut Keiso, Weygandt, Warfield (2008 :516), Pendapatan ialah arus masuk aktiva dan penyelesaian kewajiban akibat penyerahan atau produksi barang, pemberian

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN A. Jenis Penelitian Penelitian yang dilakukan adalah penelitian yang didasarkan pada teori yang mendukung dengan perbandingan PSAK 1 dan IAS 1 tentang penyajian laporan keuangan.

BAB III METODE PENELITIAN A. Jenis Penelitian Penelitian yang dilakukan adalah penelitian yang didasarkan pada teori yang mendukung dengan perbandingan PSAK 1 dan IAS 1 tentang penyajian laporan keuangan.

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 Kerangka Teori dan Literatur II.1.1 Pengertian PSAK Menurut PSAK No. 1, paragraf 5, Standar Akuntansi Keuangan (SAK) adalah Pernyataan dan Interpretasi yang disusun oleh Dewan

BAB II LANDASAN TEORI II.1 Kerangka Teori dan Literatur II.1.1 Pengertian PSAK Menurut PSAK No. 1, paragraf 5, Standar Akuntansi Keuangan (SAK) adalah Pernyataan dan Interpretasi yang disusun oleh Dewan

PSAK 24 IMBALAN KERJA. Oleh: Kelompok 4 Listya Nindita Dicky Andriyanto

PSAK 24 IMBALAN KERJA Oleh: Kelompok 4 Listya Nindita 2015271115 Dicky Andriyanto 2015271116 PROGRAM PENDIDIKAN PROFESI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS BRAWIJAYA 2016 I. PENDAHULUAN 1.

PSAK 24 IMBALAN KERJA Oleh: Kelompok 4 Listya Nindita 2015271115 Dicky Andriyanto 2015271116 PROGRAM PENDIDIKAN PROFESI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS BRAWIJAYA 2016 I. PENDAHULUAN 1.

Pedoman Tugas Akhir AKL2

Pedoman Tugas Akhir AKL2 Berikut adalah pedoman dalam penyusunan tugas akhir AKL2: 1. Tugas disusun dalam bentuk format berikut ini: No Perihal LK Emiten Analisis 1 Pengungkapan Pihak Berelasi (PSAK 7)

Pedoman Tugas Akhir AKL2 Berikut adalah pedoman dalam penyusunan tugas akhir AKL2: 1. Tugas disusun dalam bentuk format berikut ini: No Perihal LK Emiten Analisis 1 Pengungkapan Pihak Berelasi (PSAK 7)

EKUITAS. Akuntansi Keuangan 2 - Pertemuan 3. Slide OCW Universitas Indonesia Oleh : Irsyad & Dwi Martani Departemen Akuntansi FEUI

EKUITAS Akuntansi Keuangan 2 - Pertemuan 3 Slide OCW Universitas Indonesia Oleh : Irsyad & Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1 2 3 4 5 Karakteristik PT Transaksi Ekuitas Dividen Hibah Pemerintah

EKUITAS Akuntansi Keuangan 2 - Pertemuan 3 Slide OCW Universitas Indonesia Oleh : Irsyad & Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1 2 3 4 5 Karakteristik PT Transaksi Ekuitas Dividen Hibah Pemerintah

BAB II KAJIAN PUSTAKA. menerima simpanan giro, tabungan dan deposito. Disamping itu bank adalah

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Disamping itu bank adalah badan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Disamping itu bank adalah badan

AKUNTANSI KEUANGAN MENENGAH I. LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN Sumber : Kieso, Weygandt, & Warfield Dwi Martani

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 04FEB LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati,

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 04FEB LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati,

BAB I PENDAHULUAN. menyajikan informasi tentang kinerja entitas di masa lalu, namun juga menyajikan informasi

BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu tujuan laporan keuangan adalah memberikan informasi yang cukup bagi pengguna laporan keuangan agar mampu membuat keputusan. Untuk itu, laporan keuangan tidak

BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu tujuan laporan keuangan adalah memberikan informasi yang cukup bagi pengguna laporan keuangan agar mampu membuat keputusan. Untuk itu, laporan keuangan tidak

PERNYATAAN STANDAR AKUNTANSI KEUANGAN INVESTASI PADA ENTITAS ASOSIASI

PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK No. (revisi 00) PERNYATAAN STANDAR AKUNTANSI KEUANGAN INVESTASI PADA ENTITAS ASOSIASI Desember 00 IKATAN AKUNTAN INDONESIA PSAK No. (revisi 00) PERNYATAAN STANDAR

PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK No. (revisi 00) PERNYATAAN STANDAR AKUNTANSI KEUANGAN INVESTASI PADA ENTITAS ASOSIASI Desember 00 IKATAN AKUNTAN INDONESIA PSAK No. (revisi 00) PERNYATAAN STANDAR

PT SKYBEE Tbk DAN ANAK PERUSAHAAN

PT SKYBEE Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL SERTA POSISI KEUANGAN PADA TANGGAL 30 JUNI 2011 (TIDAK DIAUDIT) LAPORAN KEUANGAN

PT SKYBEE Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL SERTA POSISI KEUANGAN PADA TANGGAL 30 JUNI 2011 (TIDAK DIAUDIT) LAPORAN KEUANGAN

PSAK No. 12 (Rev 2009)

") Departemen Akuntansi dan PPA FEUI Workshop PSAK Terbaru dan Pengajaran Akuntansi Fakultas Ekonomi UI, 6-9 Juni 2011 Hari 3 Sesi 4 PSAK No. 12 (Rev 2009).,SE.,Ak.,MM University of Indonesia Perihal PSAK

Departemen Akuntansi dan PPA FEUI Workshop PSAK Terbaru dan Pengajaran Akuntansi Fakultas Ekonomi UI, 6-9 Juni 2011 Hari 3 Sesi 4 PSAK No. 12 (Rev 2009).,SE.,Ak.,MM University of Indonesia Perihal PSAK

PSAK 22 : Kombinasi Bisnis IFRS 3- Business Combination

PSAK 22 : Kombinasi Bisnis IFRS 3- Business Combination 22 PSAK - 22 ISI Metode Akuisisi Akuntansi dan Pengukuran setelah Pengakuan Awal Pengungkapan Pedoman Aplikasi Efektif berlaku 2011 Menggantikan

PSAK 22 : Kombinasi Bisnis IFRS 3- Business Combination 22 PSAK - 22 ISI Metode Akuisisi Akuntansi dan Pengukuran setelah Pengakuan Awal Pengungkapan Pedoman Aplikasi Efektif berlaku 2011 Menggantikan

Analisis Aktivitas Pendanaan

TUGAS ANALISIS LAPORAN KEUANGAN Prilly Viliariezta Sutanto 1013044 / Akuntansi C Analisis Aktivitas Pendanaan Tinjauan Kewajiban Kewajiban lancar, adalah kewajiban yang pelunasannya diharapkan dapat diselesaikan

TUGAS ANALISIS LAPORAN KEUANGAN Prilly Viliariezta Sutanto 1013044 / Akuntansi C Analisis Aktivitas Pendanaan Tinjauan Kewajiban Kewajiban lancar, adalah kewajiban yang pelunasannya diharapkan dapat diselesaikan

Investasi Stock. Pertemuan ke 7

Investasi Stock Pertemuan ke 7 Agenda 1 2 3 3 4 4 5 5 Aset Keuangan Investasi di Instrumen Surat Utang Investasi di Instrumen Ekuitas Latihan dan Pembahasan.. 2 Mahasiswa mampu : Tujuan Pemelajaran 1.

Investasi Stock Pertemuan ke 7 Agenda 1 2 3 3 4 4 5 5 Aset Keuangan Investasi di Instrumen Surat Utang Investasi di Instrumen Ekuitas Latihan dan Pembahasan.. 2 Mahasiswa mampu : Tujuan Pemelajaran 1.

PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI. Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit)

") PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit) DAFTAR ISI Halaman Surat Pernyataan Direksi Laporan Auditor Independen

PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit) DAFTAR ISI Halaman Surat Pernyataan Direksi Laporan Auditor Independen

ED PSAK 70 AKUNTANSI ASET DAN LIABILITAS PENGAMPUNAN PAJAK EXPOSURE DRAFT

ED PSAK 70 EXPOSURE DRAFT AKUNTANSI ASET DAN LIABILITAS PENGAMPUNAN PAJAK Diterbitkan oleh: Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta

ED PSAK 70 EXPOSURE DRAFT AKUNTANSI ASET DAN LIABILITAS PENGAMPUNAN PAJAK Diterbitkan oleh: Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta

ASET Catatan 31 Maret Desember 2012

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 MARET 2013 DAN 31 DESEMBER 2012 Exhibit A ASET Catatan 31 Maret 2013 31 Desember 2012 ASET LANCAR Kas dan setara kas 2d,f,4,32 81,718,963,534 66,142,222,074 Piutang

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 MARET 2013 DAN 31 DESEMBER 2012 Exhibit A ASET Catatan 31 Maret 2013 31 Desember 2012 ASET LANCAR Kas dan setara kas 2d,f,4,32 81,718,963,534 66,142,222,074 Piutang

proses akuntansi yang dimaksudkan sebagai sarana mengkomunikasikan informasi keuangan terutama kepada pihak eksternal. Menurut Soemarsono

BAB II TINJAUAN PUSTAKA A. Laporan Keuangan 1. Pengertian Laporan Keuangan Laporan keuangan adalah laporan berisi informasi keuangan sebuah organisasi. Laporan keuangan diterbitkan oleh perusahaan merupakan

BAB II TINJAUAN PUSTAKA A. Laporan Keuangan 1. Pengertian Laporan Keuangan Laporan keuangan adalah laporan berisi informasi keuangan sebuah organisasi. Laporan keuangan diterbitkan oleh perusahaan merupakan

PENGARUH PERUBAHAN KURS VALUTA ASING LATAR BELAKANG

PENGARUH PERUBAHAN KURS VALUTA ASING LATAR BELAKANG Suatu entitas dapat melakukan aktivitas yangmenyangkut valuta asing dalam dua cara. Entitas mungkin memiliki transaksi dalam mata uang asing atau memiliki

PENGARUH PERUBAHAN KURS VALUTA ASING LATAR BELAKANG Suatu entitas dapat melakukan aktivitas yangmenyangkut valuta asing dalam dua cara. Entitas mungkin memiliki transaksi dalam mata uang asing atau memiliki

PSAK 56 LABA PERLEMBAR SAHAM (LPS)

") Departemen Akuntansi dan PPA FEUI Workshop PSAK Terbaru dan Pengajaran Akuntansi FEUI Depok, 6-9 Juni 2011 Hari 3 - Sesi 2 PSAK 56 LABA PERLEMBAR SAHAM (LPS) 1 Ruang Lingkup RUANG LINGKUP DAN TUJUAN Berlaku

Departemen Akuntansi dan PPA FEUI Workshop PSAK Terbaru dan Pengajaran Akuntansi FEUI Depok, 6-9 Juni 2011 Hari 3 - Sesi 2 PSAK 56 LABA PERLEMBAR SAHAM (LPS) 1 Ruang Lingkup RUANG LINGKUP DAN TUJUAN Berlaku

PENDAPATAN. Prepared by Ridwan Iskandar Sudayat, SE.

PENDAPATAN 1 Pendapatan Dalam penyusunan tugas ini pendapatan diistilahkan sebagai revenue agar tidak selalu salah pengertian, karena pendapatan juga padanan dari kata income walaupun penggunaannya belum

PENDAPATAN 1 Pendapatan Dalam penyusunan tugas ini pendapatan diistilahkan sebagai revenue agar tidak selalu salah pengertian, karena pendapatan juga padanan dari kata income walaupun penggunaannya belum

Istilah - Definisi Akuntansi (PSAK)

") Istilah - Definisi Akuntansi (PSAK) 2014 Copyright JurnalAkuntansiKeuangan.com. All Rights reserved. di download pada posisi Desember 2014 Ini adalah kumpulan istilah Akuntansi Keangan beserta definisinya.

Istilah - Definisi Akuntansi (PSAK) 2014 Copyright JurnalAkuntansiKeuangan.com. All Rights reserved. di download pada posisi Desember 2014 Ini adalah kumpulan istilah Akuntansi Keangan beserta definisinya.

PSAK TERBARU. Dr. Dwi Martani. 1-2 Juni 2010

Akuntansi Keuangan serta Workshop PSAK Terbaru" 1 PSAK TERBARU Dr. Dwi Martani Tiga Pilar Standar Akuntansi 2 Standar Akuntansi Keuangan (PSAK) SAK-ETAP Entitas Tanpa Akuntabilitas Publik Standar akuntansi

Akuntansi Keuangan serta Workshop PSAK Terbaru" 1 PSAK TERBARU Dr. Dwi Martani Tiga Pilar Standar Akuntansi 2 Standar Akuntansi Keuangan (PSAK) SAK-ETAP Entitas Tanpa Akuntabilitas Publik Standar akuntansi

Catatan 31 Maret Maret 2010

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

ORGANISASI NIRLABA. Oleh: Tri Purwanto

KONSEP DASAR ORGANISASI NIRLABA Oleh: Tri Purwanto Pelatihan Penyusunan Laporan Keuangan sesuai PSAK 45 berdasar SAK ETAP Pelatihan Penyusunan Laporan Keuangan sesuai PSAK 45 berdasar SAK ETAP Sekretariat

KONSEP DASAR ORGANISASI NIRLABA Oleh: Tri Purwanto Pelatihan Penyusunan Laporan Keuangan sesuai PSAK 45 berdasar SAK ETAP Pelatihan Penyusunan Laporan Keuangan sesuai PSAK 45 berdasar SAK ETAP Sekretariat

LAPORAN KEUANGAN KONSOLIDASIAN DAN LAPORAN KEUANGAN TERSENDIRI

PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK (revisi 00): PERNYATAAN STANDAR AKUNTANSI KEUANGAN Desember 00 LAPORAN KEUANGAN KONSOLIDASIAN DAN LAPORAN KEUANGAN TERSENDIRI IKATAN AKUNTAN INDONESIA PSAK No.

PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK (revisi 00): PERNYATAAN STANDAR AKUNTANSI KEUANGAN Desember 00 LAPORAN KEUANGAN KONSOLIDASIAN DAN LAPORAN KEUANGAN TERSENDIRI IKATAN AKUNTAN INDONESIA PSAK No.

BAB I PENDAHULUAN. atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas

BAB I PENDAHULUAN 1.1 Latar Belakang Kriteria laporan keuangan yang lengkap menurut PSAK 1 (revisi 1998) dengan PSAK 1 (revisi 2009) adalah dalam butir (f) yang mengharuskan entitas untuk menyajikan laporan

BAB I PENDAHULUAN 1.1 Latar Belakang Kriteria laporan keuangan yang lengkap menurut PSAK 1 (revisi 1998) dengan PSAK 1 (revisi 2009) adalah dalam butir (f) yang mengharuskan entitas untuk menyajikan laporan

BAB I PENDAHULUAN. Laporan keuangan sangat berperan penting dalam menarik investor.

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan sangat berperan penting dalam menarik investor. Laporan keuangan merupakan cermin dari kondisi suatu perusahaan, sehingga investor dapat memutuskan

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan sangat berperan penting dalam menarik investor. Laporan keuangan merupakan cermin dari kondisi suatu perusahaan, sehingga investor dapat memutuskan

PENDAPATAN. PSAK 23 (revisi 2010) Hari 3 - Sesi 2

Hari 3 - Sesi 2") Departemen Akuntansi dan PPA FEUI Workshop PSAK Terbaru dan Pengajaran Akuntansi FEUI Depok, 6-9 Juni 2011 Hari 3 - Sesi 2 PSAK 23 (revisi 2010) PENDAPATAN Tujuan Penghasilan Pendapatan Keuntungan Standar

Departemen Akuntansi dan PPA FEUI Workshop PSAK Terbaru dan Pengajaran Akuntansi FEUI Depok, 6-9 Juni 2011 Hari 3 - Sesi 2 PSAK 23 (revisi 2010) PENDAPATAN Tujuan Penghasilan Pendapatan Keuntungan Standar

dan Laporan Keuangan Tersendiri

Forum Ketua Jurusan Akuntansi PTN Se-Indonesia Akuntansi FEUI IAI-KAPd PSAK 4 : Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri Presented: Dwi Martani 1 Agenda 1 Pendahuluan 2 Laporan Keuangan

Forum Ketua Jurusan Akuntansi PTN Se-Indonesia Akuntansi FEUI IAI-KAPd PSAK 4 : Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri Presented: Dwi Martani 1 Agenda 1 Pendahuluan 2 Laporan Keuangan

BAB II LANDASAN TEORI. Suatu unit usaha atau kesatuan akuntansi, dengan aktifitas atau kegiatan ekonomi dari

BAB II LANDASAN TEORI II.1 Rerangka Teori dan Literatur II.1.1. Pengertian Entitas Suatu unit usaha atau kesatuan akuntansi, dengan aktifitas atau kegiatan ekonomi dari unit tersebut sebagai fokusnya.

BAB II LANDASAN TEORI II.1 Rerangka Teori dan Literatur II.1.1. Pengertian Entitas Suatu unit usaha atau kesatuan akuntansi, dengan aktifitas atau kegiatan ekonomi dari unit tersebut sebagai fokusnya.

IMBALAN KERJA. Dwi Martani. 1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 1

IMBALAN KERJA Dwi Martani 1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 1 PSAK Terkait PSAK 24 Imbalan Kerja PSAK 53 Kompensasi berbasis Saham 1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja

IMBALAN KERJA Dwi Martani 1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja 1 PSAK Terkait PSAK 24 Imbalan Kerja PSAK 53 Kompensasi berbasis Saham 1/26/2010 Pelaporan Akuntans Keuangan Imbalan Kerja

PEDOMAN PENCATATAN TRANSAKSI KEUANGAN PESANTREN. Priyo Hartono Tim Perumus Pedoman Akuntansi Pesantren

PEDOMAN PENCATATAN TRANSAKSI KEUANGAN PESANTREN Priyo Hartono Tim Perumus Pedoman Akuntansi Pesantren PENDAHULUAN Tujuan dari penyusunan Pedoman Akuntansi Pesantren adalah untuk memberi panduan akuntansi

PEDOMAN PENCATATAN TRANSAKSI KEUANGAN PESANTREN Priyo Hartono Tim Perumus Pedoman Akuntansi Pesantren PENDAHULUAN Tujuan dari penyusunan Pedoman Akuntansi Pesantren adalah untuk memberi panduan akuntansi

Investasi - Bonds. Pertemuan ke 6

Investasi - Bonds Pertemuan ke 6 Agenda 1 2 3 3 4 4 5 Aset Keuangan Investasi di Instrumen Utang Investasi di Instrumen Ekuitas Latihan dan Pembahasan 2 Mahasiswa mampu : Tujuan Pemelajaran 1. Menjelaskan

Investasi - Bonds Pertemuan ke 6 Agenda 1 2 3 3 4 4 5 Aset Keuangan Investasi di Instrumen Utang Investasi di Instrumen Ekuitas Latihan dan Pembahasan 2 Mahasiswa mampu : Tujuan Pemelajaran 1. Menjelaskan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Gambaran Umum Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP) SAK-ETAP merupakan suatu standar akuntansi yang disusun untuk mengatur pelaporan keuangan

BAB II TINJAUAN PUSTAKA 2.1. Gambaran Umum Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP) SAK-ETAP merupakan suatu standar akuntansi yang disusun untuk mengatur pelaporan keuangan

ASET Aset Lancar Kas dan setara kas 1.429.755 1.314.091 1.020.730 Investasi jangka pendek 83.865 47.822 38.657 Investasi mudharabah - - 352.512 Piutang usaha Pihak berelasi 14.397 20.413 30.670 Pihak ketiga

ASET Aset Lancar Kas dan setara kas 1.429.755 1.314.091 1.020.730 Investasi jangka pendek 83.865 47.822 38.657 Investasi mudharabah - - 352.512 Piutang usaha Pihak berelasi 14.397 20.413 30.670 Pihak ketiga

BAB I PENDAHULUAN Latar Belakang Masalah. Perusahaan pada umumnya melakukan kegiatan operasi jual beli untuk

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perusahaan pada umumnya melakukan kegiatan operasi jual beli untuk mendukung kegiatan usahanya. Transaksi jual beli tidak hanya dilakukan perusahaan dengan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perusahaan pada umumnya melakukan kegiatan operasi jual beli untuk mendukung kegiatan usahanya. Transaksi jual beli tidak hanya dilakukan perusahaan dengan

BAB 4 HASIL DAN ANALISIS PENELITIAN

BAB 4 HASIL DAN ANALISIS PENELITIAN Sistematika pembahasan yang dilakukan terhadap KOPKAR ADIS adalah berdasarkan akun-akun yang terdapat di dalam laporan keuangan dengan melakukan analisis dan evaluasi

BAB 4 HASIL DAN ANALISIS PENELITIAN Sistematika pembahasan yang dilakukan terhadap KOPKAR ADIS adalah berdasarkan akun-akun yang terdapat di dalam laporan keuangan dengan melakukan analisis dan evaluasi

BAB I PENDAHULUAN. kepada pihak-pihak di luar korporasi. Laporan keuangan yang dihasilkan dari proses

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Salah satu bentuk informasi dalam bidang ekonomi adalah laporan keuangan. Laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama kepada

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Salah satu bentuk informasi dalam bidang ekonomi adalah laporan keuangan. Laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama kepada

BAB 1 PENDAHULUAN. guna mencapai tujuan perusahaan tersebut. Dalam operasional perusahaan,

1.1 Latar Belakang Masalah BAB 1 PENDAHULUAN Dalam era globalisasi saat ini dimana persaingan usaha semakin ketat, sebagai perusahaan dituntut untuk dapat bersaing dengan perusahaan asing agar dapat bertahan.

1.1 Latar Belakang Masalah BAB 1 PENDAHULUAN Dalam era globalisasi saat ini dimana persaingan usaha semakin ketat, sebagai perusahaan dituntut untuk dapat bersaing dengan perusahaan asing agar dapat bertahan.

Pendidikan dan Pelatihan Manajemen Pengelolaan Usaha UKM Mitra Binaan PT. Jasa Raharja (Persero) Cabang Bali. I Nyoman Darmayasa, Ak., BKP., CPMA.

Cabang Bali. I Nyoman Darmayasa, Ak., BKP., CPMA.") Pendidikan dan Pelatihan Manajemen Pengelolaan Usaha UKM Mitra Binaan PT. Jasa Raharja (Persero) Cabang Bali I Nyoman Darmayasa, Ak., BKP., CPMA. Inna Sindhu Beach Sanur Kamis, 20 September 2012 Pembukuan

Pendidikan dan Pelatihan Manajemen Pengelolaan Usaha UKM Mitra Binaan PT. Jasa Raharja (Persero) Cabang Bali I Nyoman Darmayasa, Ak., BKP., CPMA. Inna Sindhu Beach Sanur Kamis, 20 September 2012 Pembukuan

JUMLAH AKTIVA

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Teori Keagenan (Agency Theory) Teori keagenan (Agency Theory) menyebutkan bahwa hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent)

BAB II LANDASAN TEORI A. Teori Keagenan (Agency Theory) Teori keagenan (Agency Theory) menyebutkan bahwa hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent)

PSAK 56 LABA PER LEMBAR SAHAM IAS 33 Earning Per Share.

PSAK 56 LABA PER LEMBAR SAHAM IAS 33 Earning Per Share. 1 Agenda 1. 2. 3. Tujuan dan Lingkup Laba Per Lembar Saham Perbandingan PSAK 4. Contoh dan Ilustrasi 2 Laba per lembar saham Laba per saham (LPS)

PSAK 56 LABA PER LEMBAR SAHAM IAS 33 Earning Per Share. 1 Agenda 1. 2. 3. Tujuan dan Lingkup Laba Per Lembar Saham Perbandingan PSAK 4. Contoh dan Ilustrasi 2 Laba per lembar saham Laba per saham (LPS)

PERNYATAAN STANDAR AKUNTANSI KEUANGAN 55 (REVISI 2006) INSTRUMEN KEUANGAN: PENGAKUAN DAN PENGUKURAN

INSTRUMEN KEUANGAN: PENGAKUAN DAN PENGUKURAN") 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN (REVISI 0) INSTRUMEN KEUANGAN: PENGAKUAN DAN PENGUKURAN Pernyataan Standar Akuntansi Keuangan (revisi 0) terdiri dari paragraf - dan Panduan Aplikasi. Seluruh paragraf

0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN (REVISI 0) INSTRUMEN KEUANGAN: PENGAKUAN DAN PENGUKURAN Pernyataan Standar Akuntansi Keuangan (revisi 0) terdiri dari paragraf - dan Panduan Aplikasi. Seluruh paragraf

KEWAJIBAN & MODAL. Dwi Martani. 1/26/2010 Pelaporan Akuntans Keuangan 5 1

KEWAJIBAN & MODAL Dwi Martani 1/26/2010 Pelaporan Akuntans Keuangan 5 1 Kewajiban dan Modal PSAK 1 Kewajiban Lancar dan Jangka Panjang PSAK 25 Laba atau rugi periode (pertemuan ke-5) PSAK 57 Kewajiban

KEWAJIBAN & MODAL Dwi Martani 1/26/2010 Pelaporan Akuntans Keuangan 5 1 Kewajiban dan Modal PSAK 1 Kewajiban Lancar dan Jangka Panjang PSAK 25 Laba atau rugi periode (pertemuan ke-5) PSAK 57 Kewajiban

BAB II TINJAUAN PUSTAKA. Menurut Ikatan Akuntan Indonesia (2009), laporan keuangan adalah suatu

, laporan keuangan adalah suatu") BAB II TINJAUAN PUSTAKA 2.1 Konstruk, Konsep, dan Variabel Penelitian 2.1.1 Laporan Keuangan 2.1.1.1 Pengertian Laporan Keuangan Menurut Ikatan Akuntan Indonesia (2009), laporan keuangan adalah suatu penyajian

BAB II TINJAUAN PUSTAKA 2.1 Konstruk, Konsep, dan Variabel Penelitian 2.1.1 Laporan Keuangan 2.1.1.1 Pengertian Laporan Keuangan Menurut Ikatan Akuntan Indonesia (2009), laporan keuangan adalah suatu penyajian

BAB II LANDASAN TEORI. Publik (2.12 a). Dalam hal ini piutang adalah termasuk aset yang dimaksud.

. Dalam hal ini piutang adalah termasuk aset yang dimaksud.") BAB II LANDASAN TEORI Aset adalah sumber daya yang dikuasai entitas sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh entitas, Standar Akuntansi

BAB II LANDASAN TEORI Aset adalah sumber daya yang dikuasai entitas sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh entitas, Standar Akuntansi

) ( ASET INVESTASI

( ASET INVESTASI") Laporan Aset Neto ( Disajikan dalam Rupiah, kecuali dinyatakan lain) ASET INVESTASI (Nilai Wajar) Surat Berharga Negara 228,807,677,154 35,950,725,000 Deposito On Call 2,500,000,000 9,600,000,000 Deposito

Laporan Aset Neto ( Disajikan dalam Rupiah, kecuali dinyatakan lain) ASET INVESTASI (Nilai Wajar) Surat Berharga Negara 228,807,677,154 35,950,725,000 Deposito On Call 2,500,000,000 9,600,000,000 Deposito

1 L a p o r a n T a h u n a n

Laporan Aset Neto ( Disajikan dalam Rupiah, kecuali dinyatakan lain) ASET INVESTASI (Nilai Wajar) Surat Berharga Negara - Konvensional 317,710,940,000 228,807,677,154 - Syariah 20,027,140,856 Deposito

Laporan Aset Neto ( Disajikan dalam Rupiah, kecuali dinyatakan lain) ASET INVESTASI (Nilai Wajar) Surat Berharga Negara - Konvensional 317,710,940,000 228,807,677,154 - Syariah 20,027,140,856 Deposito

Tabel Laporan Aset Bersih, Perhitungan Hasil Usaha dan Neraca Dana Pensiun 2015

LAPORAN ASET BERSIH/ ASET/ INVESTASI (Nilai Wajar)/ Surat Berharga Pemerintah/ 30.847 30.925 31.237 30.634 30.482 31.481 32.769 32.757 32.475 34.156 34.768 35.601 Tabungan/ 117 244 274 230 219 141 124

LAPORAN ASET BERSIH/ ASET/ INVESTASI (Nilai Wajar)/ Surat Berharga Pemerintah/ 30.847 30.925 31.237 30.634 30.482 31.481 32.769 32.757 32.475 34.156 34.768 35.601 Tabungan/ 117 244 274 230 219 141 124

Tabungan/ Deposito On Call/

LAPORAN ASET BERSIH/ ASET/ INVESTASI (Nilai Wajar)/ Surat Berharga Pemerintah/ 31.302 30.847 30.925 31.237 30.634 30.482 31.481 32.769 32.757 32.475 34.156 Tabungan/ 146 117 244 274 230 219 141 124 156

LAPORAN ASET BERSIH/ ASET/ INVESTASI (Nilai Wajar)/ Surat Berharga Pemerintah/ 31.302 30.847 30.925 31.237 30.634 30.482 31.481 32.769 32.757 32.475 34.156 Tabungan/ 146 117 244 274 230 219 141 124 156

Laporan Aset Bersih, Perhitungan Hasil Usaha dan Neraca Dana Pensiun Periode Januari-Agustus 2015

LAPORAN ASET BERSIH/ ASET/ INVESTASI (Nilai Wajar)/ Surat Berharga Pemerintah/ 30.847 30.925 31.237 30.634 30.482 31.481 32.769 32.757 Tabungan/ 117 244 274 230 219 141 124 156 Deposito On Call/ 1.419

LAPORAN ASET BERSIH/ ASET/ INVESTASI (Nilai Wajar)/ Surat Berharga Pemerintah/ 30.847 30.925 31.237 30.634 30.482 31.481 32.769 32.757 Tabungan/ 117 244 274 230 219 141 124 156 Deposito On Call/ 1.419

Lampiran 1 PT. Matahari Putra Prima Tbk dan Entitas Anak Laporan Arus Kas Konsolidasian Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2011,2012,2013 (Disajikan dalam jutaan rupiah Indonesia) 2011

Lampiran 1 PT. Matahari Putra Prima Tbk dan Entitas Anak Laporan Arus Kas Konsolidasian Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2011,2012,2013 (Disajikan dalam jutaan rupiah Indonesia) 2011

Lampiran 1. Contoh Laporan Posisi Keuangan

Lampiran 1. Contoh Laporan Posisi Keuangan Entitas Nirlaba Laporan Posisi Keuangan 31 Desember 20X2 dan 20X1 20X2 20X1 Aset: Kas dan setara kas Piutang bunga Persediaan dan biaya dibayar di muka Piutang

Lampiran 1. Contoh Laporan Posisi Keuangan Entitas Nirlaba Laporan Posisi Keuangan 31 Desember 20X2 dan 20X1 20X2 20X1 Aset: Kas dan setara kas Piutang bunga Persediaan dan biaya dibayar di muka Piutang

PT. METRODATA ELECTRONICS Tbk DAN ENTITAS ANAK

PT. METRODATA ELECTRONICS Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian per 30 Juni 2012 dan 31 Desember 2011 Serta Untuk Periode Enam Bulan Yang Berakhir 30 Juni 2012 dan 2011 P.T. METRODATA ELECTRONICS

PT. METRODATA ELECTRONICS Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian per 30 Juni 2012 dan 31 Desember 2011 Serta Untuk Periode Enam Bulan Yang Berakhir 30 Juni 2012 dan 2011 P.T. METRODATA ELECTRONICS

Pernyataan Standar Akuntansi Keuangan

ED PSAK No. (revisi 00) Agustus 00 exposure draft Exposure Draft Pernyataan Standar Akuntansi Keuangan Pajak Penghasilan Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan Tanggapan atas

ED PSAK No. (revisi 00) Agustus 00 exposure draft Exposure Draft Pernyataan Standar Akuntansi Keuangan Pajak Penghasilan Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan Tanggapan atas

PT WAHANA PRONATURAL TBK. Check List SEOJK/30/2016 Laporan Tahunan

PT WAHANA PRONATURAL TBK Check List SEOJK/30/2016 Laporan Tahunan DAFTAR ISI A. Ikhtisar Data Keuangan Penting B. Informasi Saham C. Laporan Direksi D. Laporan Dewan Komisaris E. Profil Emiten atau Perusahaan

PT WAHANA PRONATURAL TBK Check List SEOJK/30/2016 Laporan Tahunan DAFTAR ISI A. Ikhtisar Data Keuangan Penting B. Informasi Saham C. Laporan Direksi D. Laporan Dewan Komisaris E. Profil Emiten atau Perusahaan

SURAT EDARAN OTORITAS JASA KEUANGAN /SEOJK.04/20.. TENTANG BENTUK DAN ISI LAPORAN TAHUNAN EMITEN ATAU PERUSAHAAN PUBLIK

Yth. Direksi Emiten atau Perusahaan Publik di tempat. SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.04/20.. TENTANG BENTUK DAN ISI LAPORAN TAHUNAN EMITEN ATAU PERUSAHAAN PUBLIK Sehubungan dengan Peraturan

Yth. Direksi Emiten atau Perusahaan Publik di tempat. SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.04/20.. TENTANG BENTUK DAN ISI LAPORAN TAHUNAN EMITEN ATAU PERUSAHAAN PUBLIK Sehubungan dengan Peraturan