BAB III PERHITUNGAN KEBUTUHAN TENAGA KERJA

|

|

|

- Erlin Salim

- 9 tahun lalu

- Tontonan:

Transkripsi

1 BAB III PERHITUNGAN KEBUTUHAN TENAGA KERJA A. DATA PERENCANAAN Untuk menetukan besarnya jumlah tenaga kerja diperlukan input data: 1. Volume Pekerjaan Volume pekerjaan sering disebut juga Bill Of Quantity (BQ), adalah salah satu proses dalam perhitungan Renacana Anggaran Biaya (RAB), sebagaimana lingkup proyek yang telah dijabarkan sampai dengan suatu paket pekerjaan, maka perhitungan volume dari masing-masing Paket Pekerjaan (Work Package {WP}) sesuai dengan karakteristik jenis pekerjaannya. Dasar perhitungan volume adalah gambar rencana (bestek) yang dibuat oleh konsultan perencana. Dalam menentukan kebutuhan tenaga kerja ini terdapat dua buah hasil perhitungan volume pekerjaan, yaitu terdiri dari: a. Volume pekerjaan dokumen penawaran, yaitu berupa dokumen yang telah dibuat dahulu oleh konsultan perencana. b. Volume pekerjaan perhitungan ulang, yaitu berupa volume yang dihitung ulang oleh penulis. Volume pekerjaan berdasarkan dokumen kontrak penawaran yaitu volume pekerjaan rencana kebutuhan tenaga kerja yang telah di rencakan terlebih dahulu oleh konsultan perencana. Dibawah ini berupa tabel volume pekerjaan sebagai berikut : Rudy Gamananda, 2014

yang dibuat oleh konsultan perencana.")

2 61 Tabel 3.1. Volume Pekerjaan Volume Pekerjaan Terlampir di Lampiran B 2. Analisa Harga Satuan (AHS) Pekerjaan Analisa harga satuan adalah memperkirakan dan menganalisis : a. Volume pekerjaan, tenaga kerja dan peralatan yang digunakan dalam satuan volume untuk suatu jenis pekerjaan. b. Harga material, peralatan dan tenaga kerja yang digunakan. Perkiraan dan analisis dilakukan karena adanya biaya tak langsung yang disisipkan secara tidak merata. Dan juga banyak faktor yang mempengaruhi perkiraan biaya / estimasi biaya konstruksi yang harus Rudy Gamananda, 2014

Pekerjaan Rencana anggaran biaya dedefinisikan sebagai perencanaan biaya yang akan dikeluarkan sehubungan adanya suatu proyek dengan rencana kerja dan syarat-syarat (RKS)")

3 62 dipertimbangkan dalam analisa harga satuan. Dibawah ini berupa tabel analisa harga satuan sebagai berikut: Tabel 3.2. Analisa Harga Satuan (AHS), Pekerjaan Struktur dan Pekerjaan Arsitektur Tabel Analisa Harga Satuan Terlampir di Lampiran C 3. Rencana Anggaran Biaya (RAB) Pekerjaan Rencana anggaran biaya dedefinisikan sebagai perencanaan biaya yang akan dikeluarkan sehubungan adanya suatu proyek dengan rencana kerja dan syarat-syarat (RKS) tertentu, yang dihitung oleh Pihak Perkiraan Biaya (cost estimator) dan disetujui oleh pemberi tugas (pemilik). Rudy Gamananda, 2014

. Rudy Gamananda, 2014")

4 63 RAB merupakan salah satu unsur fungsi perncanaan proyek konstruksi. Penyusunan anggaran merupakan perencanaan secara detail perkiraan biaya bagian atau keseluruhan kegiatan proyek, yang selanjutnya digunakan untuk menerapkan fungsi pengawasan dan pengendalian biaya dan waktu pelaksanaan. Dibawah ini berupa tabel analisa harga satuan sebagai berikut: Tabel 3.3. Rencana Anggaran Biaya Tabel Rencana Anggaran Biaya Terlampir Di Lampiran D Rudy Gamananda, 2014

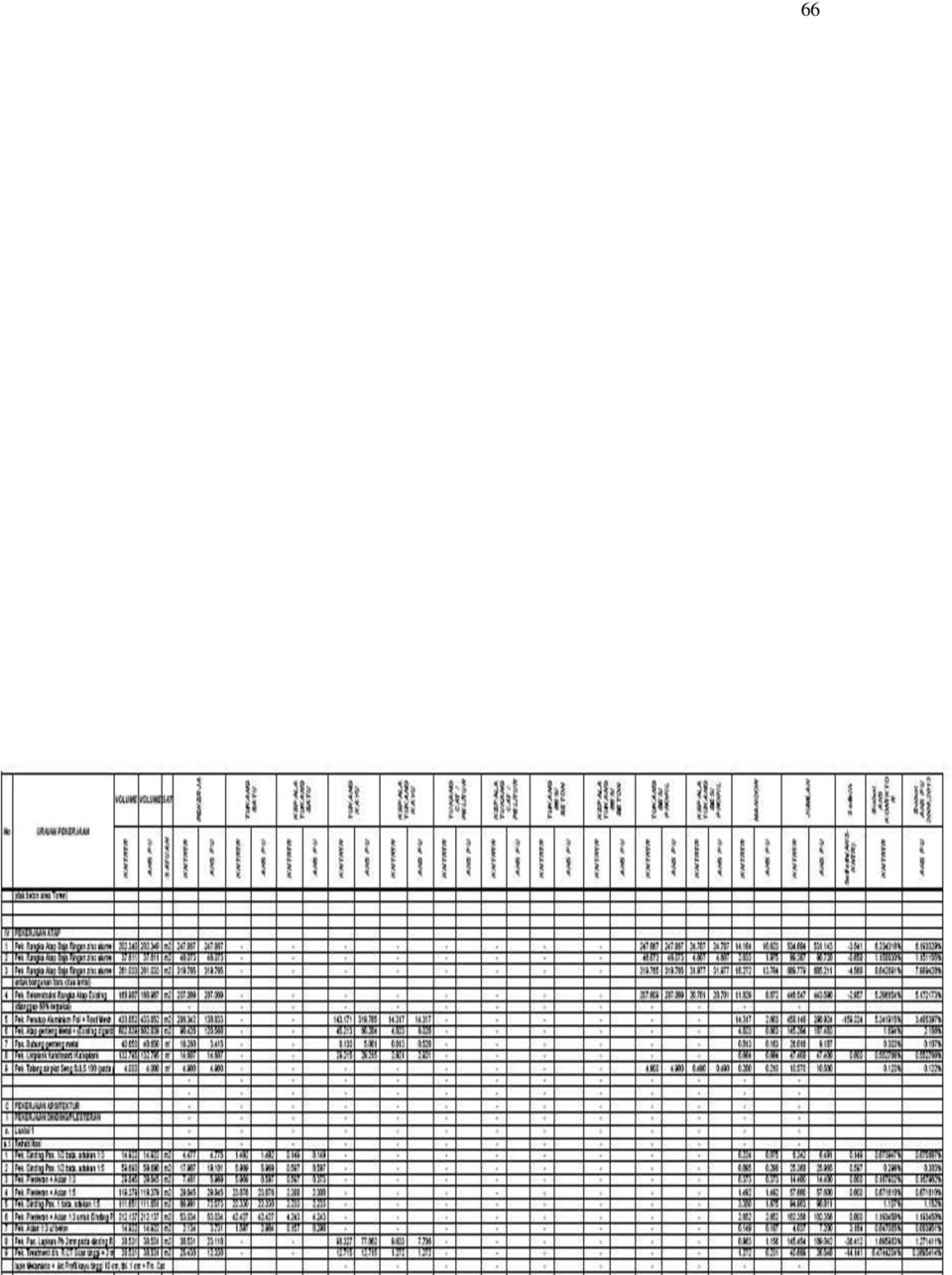

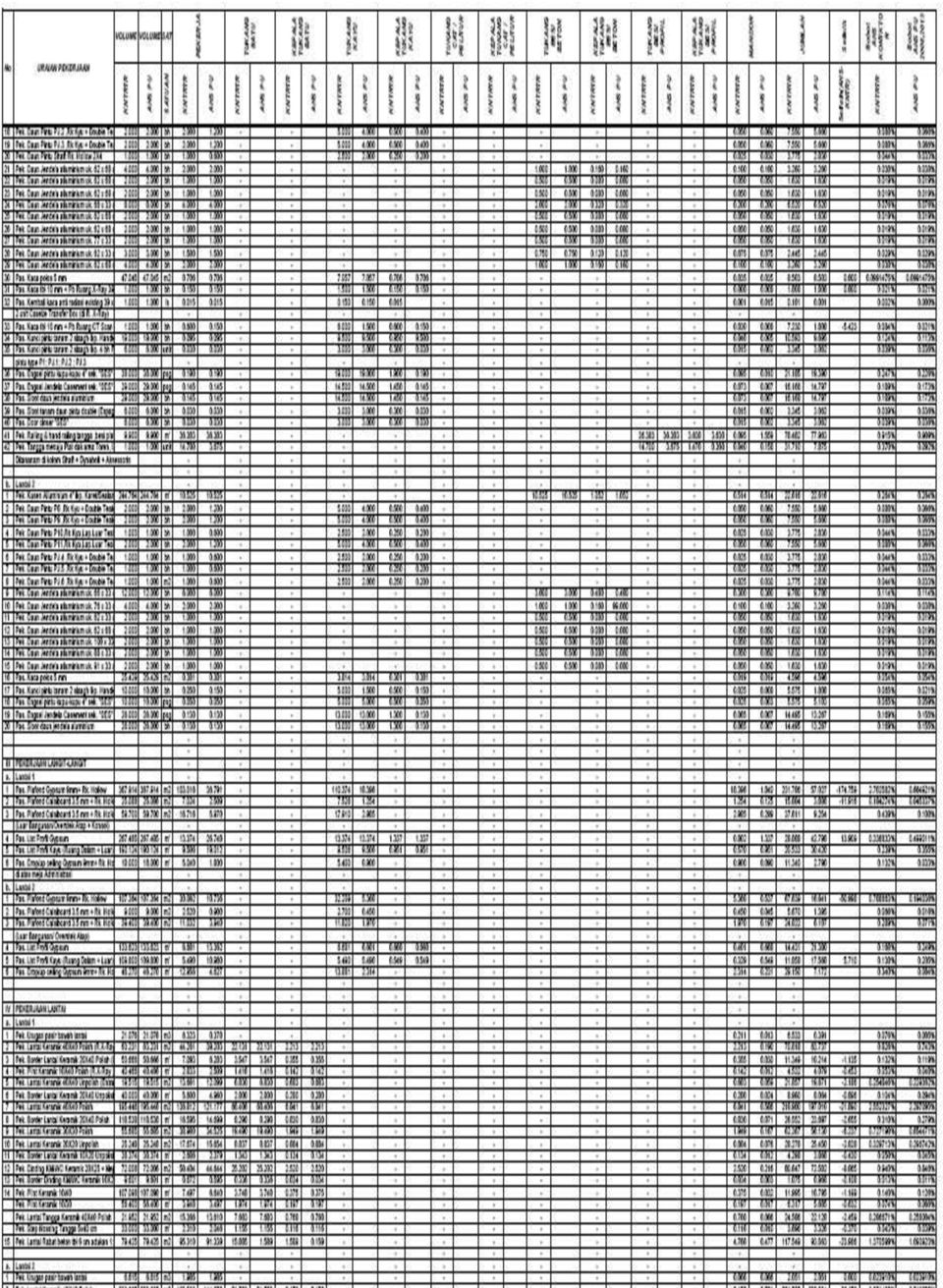

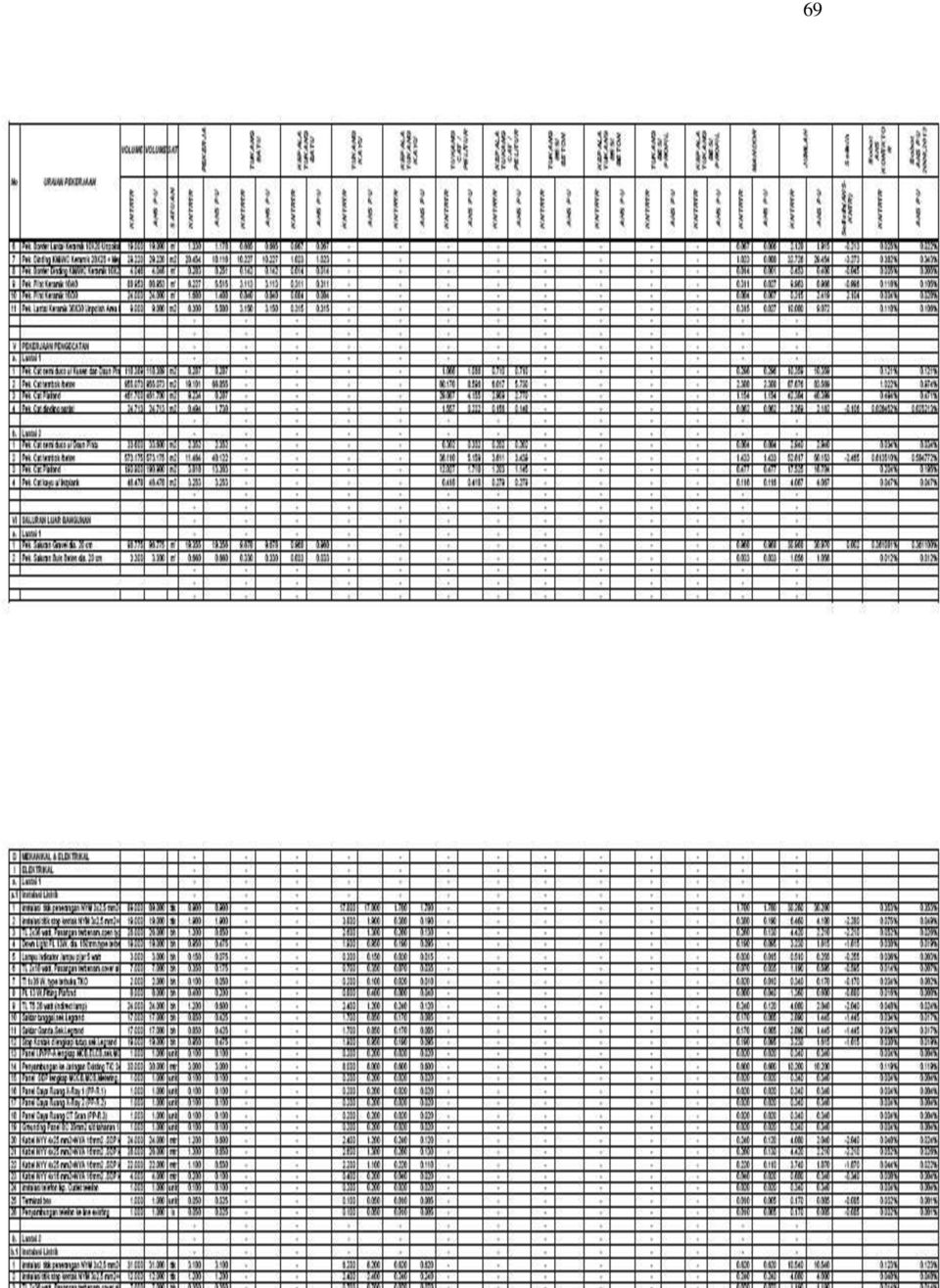

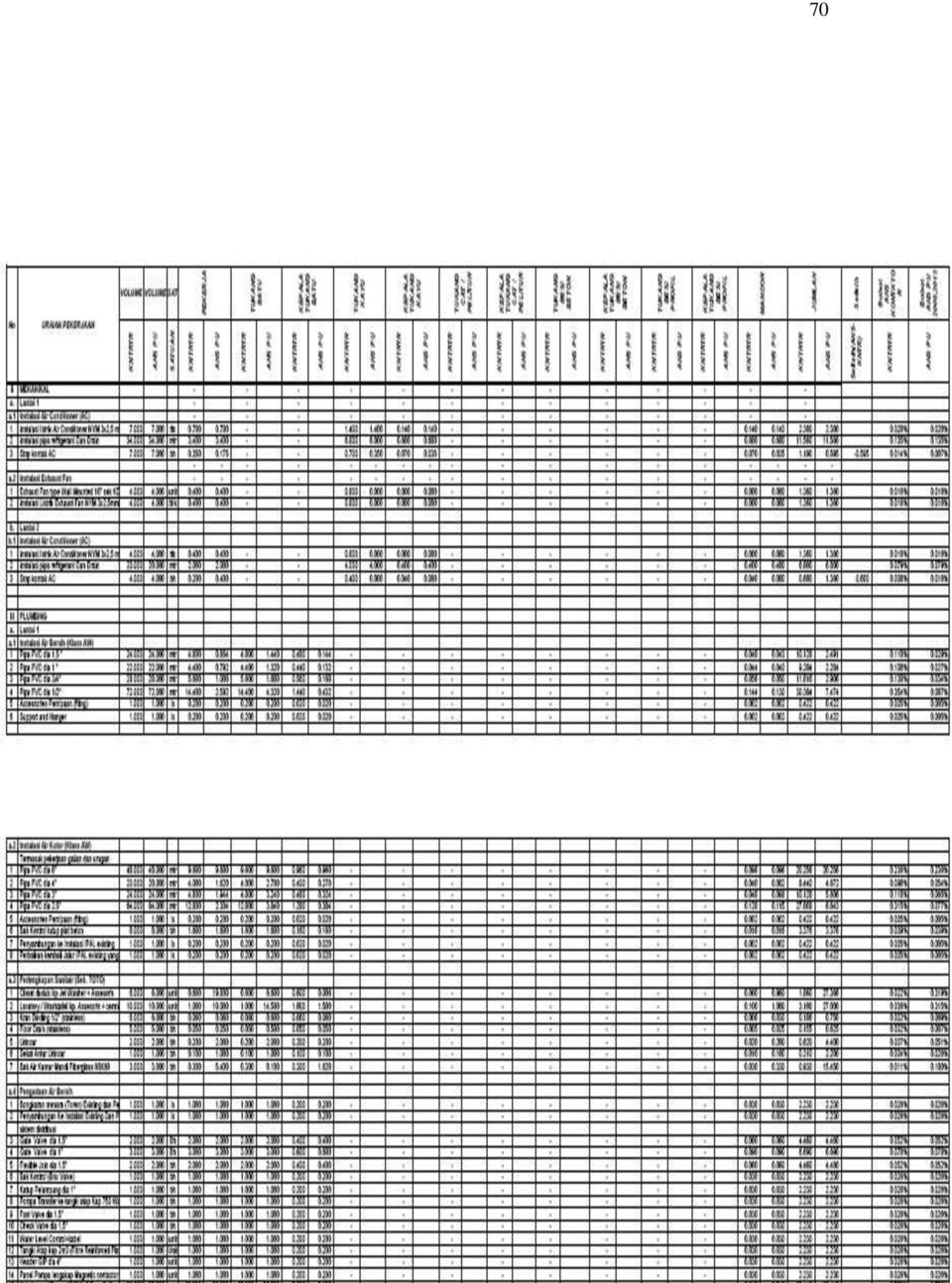

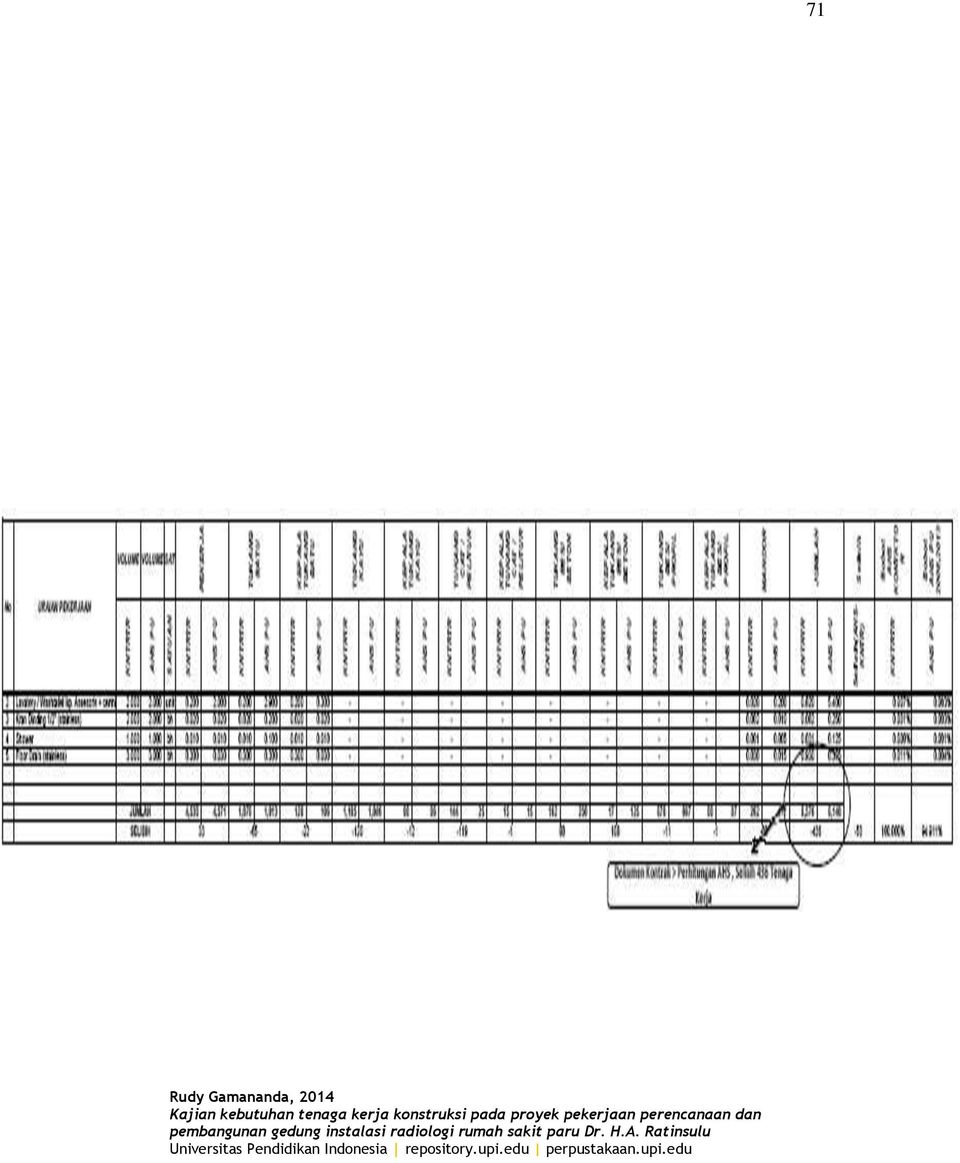

5 64 B. PERHITUNGAN PERBANDINGAN KEBUTUHAN TENAGA KERJA ANTARA DOKUMEN KONTRAK (AHS KONTRAKTOR DENGAN AHS PU) 1. Kebutuhan tenaga kerja Mencari nilai kebutuhan tenaga kerja tiap pekerjaan. Gambar 3.1. Kebutuhan Jenis Tenaga Kerja. Dari gambar di atas dijelaskan bahwa Kebutuhan tenaga kerja salah satu jenis pekerjaan, yaitu pekerjaan pembersihan site / lahan terdiri dari 2 jenis tenaga kerja, yaitu pekerja dan mandor. Koefisien mandor pada AHS kontraktor senilai 0.01 OH sedangkan pada ahs pu nilai koefisiennya 0.05 OH. Disini terjadi adanya perbedaan nilai koefisien yang akan menghasilkan nilai kebutuhan tenaga kerja pada pekerjaan pembersihan lahan berbeda satu sama lain. Pada perhitungan di atas juga dilakukan perhitungan bobot setiap jenis tenaga kerja yang berguna nantinya untuk menghitung selisih persentase jumlah tenaga kerja keseluruhan. Rudy Gamananda, 2014

6 65 2. Mencari Perbandingan, Persentase Selisih Jumlah Rencana kebutuhan antara Dokumen Kontrak (AHS Kontraktor) dengan Perhitungan AHS PU Tahun 2008 dan Pada perhitungan kebutuhan tenaga kerja, penulis membandingkan kebutuhan tenaga kerja antara dokumen kontrak dengan AHS, dengan cara mencari nilai analisa harga satuan tahun 2008 dan 2013 yang berkaitan dengan analisa harga satuan yang dikeluarkan oleh kontraktor pada proyek rumah sakit ini, selanjutnya penulis membandingkan perbedaan kebutuhan tenaga kerja per setiap pekerjaan. Perhitungan Perbedaan Jumlah Kebutuhan Tenaga Kerja, Koefisien Tenaga Kerja, Bobot tenaga kerja, dan selisih persentase keseluruhan terlampir di Lampiran E. Pada tabel di bawah ini penulis memaparkan hasil kebutuhan tenaga kerja antara analisa harga satuan yang dikeluarkan oleh kontraktor dengan analisa harga satuan kementrian pekerjaan umum (PU) tahun 2008 dan 2013, disertai dengan persentase bobot per setiap pekerjaan, yang berguna untuk mengetahui selisih persentase kebutuhan jumlah tenaga kerja secara keseluruhan : Rudy Gamananda, 2014

7 Rudy Gamananda,

8 Rudy Gamananda,

9 Rudy Gamananda,

10 Rudy Gamananda,

11 Rudy Gamananda,

12 Rudy Gamananda,

LEMBAGA KEBIJAKAN PENGADAAN BARANG/JASA PEMERINTAH REPUBLIK INDONESIA

LEMBAGA KEBIJAKAN PENGADAAN BARANG/JASA PEMERINTAH REPUBLIK INDONESIA PERATURAN KEPALA LEMBAGA KEBIJAKAN PENGADAAN BARANG/JASA PEMERINTAH NOMOR 13 TAHUN 2013 TENTANG PEDOMAN TATA CARA PENGADAAN BARANG/JASA

LEMBAGA KEBIJAKAN PENGADAAN BARANG/JASA PEMERINTAH REPUBLIK INDONESIA PERATURAN KEPALA LEMBAGA KEBIJAKAN PENGADAAN BARANG/JASA PEMERINTAH NOMOR 13 TAHUN 2013 TENTANG PEDOMAN TATA CARA PENGADAAN BARANG/JASA

BAB IV METODOLOGI 4.1. TAHAP PERSIAPAN

45 BAB IV METODOLOGI 4.1. TAHAP PERSIAPAN Tahap persiapan merupakan rangkaian kegiatan sebelum memulai tahapan pengumpulan data dan pengolahannya. Dalam tahap awal ini disusun hal-hal penting yang harus

45 BAB IV METODOLOGI 4.1. TAHAP PERSIAPAN Tahap persiapan merupakan rangkaian kegiatan sebelum memulai tahapan pengumpulan data dan pengolahannya. Dalam tahap awal ini disusun hal-hal penting yang harus

BAB I PENDAHULUAN. konstruksi untuk mengetahui besarnya dana yang harus disediakan untuk sebuah

1 BAB I PENDAHULUAN 1.1. Latar Belakang Estimasi biaya memegang peranan penting dalam penyelenggaraan proyek konstruksi. Kegiatan estimasi adalah salah satu proses utama dalam proyek konstruksi untuk mengetahui

1 BAB I PENDAHULUAN 1.1. Latar Belakang Estimasi biaya memegang peranan penting dalam penyelenggaraan proyek konstruksi. Kegiatan estimasi adalah salah satu proses utama dalam proyek konstruksi untuk mengetahui

STUDI PRAKTEK ESTIMASI BIAYA TIDAK LANGSUNG PADA PROYEK KONSTRUKSI

Konferensi Nasional Teknik Sipil 4 (KoNTekS 4) Sanur-Bali, 2-3 Juni 2010 STUDI PRAKTEK ESTIMASI BIAYA TIDAK LANGSUNG PADA PROYEK KONSTRUKSI Biemo W. Soemardi 1 dan Rani G. Kusumawardani 2 1 Kelompok Keahlian

Konferensi Nasional Teknik Sipil 4 (KoNTekS 4) Sanur-Bali, 2-3 Juni 2010 STUDI PRAKTEK ESTIMASI BIAYA TIDAK LANGSUNG PADA PROYEK KONSTRUKSI Biemo W. Soemardi 1 dan Rani G. Kusumawardani 2 1 Kelompok Keahlian

MANAJEMEN PROYEK BERBASIS EFISIENSI WAKTU PELAKSANAAN PEMBANGUNAN GEDUNG POLRES KABUPATEN PROBOLINGGO

6 NEUTRON, VOL.9, NO., AGUSTUS 009 : 65 MANAJEMEN PROYEK BERBASIS EFISIENSI WAKTU PELAKSANAAN PEMBANGUNAN GEDUNG POLRES KABUPATEN PROBOLINGGO Adhi Muhtadi ST.,SE.,MSi. ABSTRAK Proyek pembangunan Gedung

6 NEUTRON, VOL.9, NO., AGUSTUS 009 : 65 MANAJEMEN PROYEK BERBASIS EFISIENSI WAKTU PELAKSANAAN PEMBANGUNAN GEDUNG POLRES KABUPATEN PROBOLINGGO Adhi Muhtadi ST.,SE.,MSi. ABSTRAK Proyek pembangunan Gedung

Anggaran Biaya Bahan Baku

Anggaran Biaya Bahan Baku Sub pokok bahasan: 1. Tujuan penyusunan anggaran biaya bahan baku 2. Anggaran pemakaian/kebutuhan bahan baku 3. Anggaran persediaan bahan baku 4. Faktor-faktor yang mempengaruhi

Anggaran Biaya Bahan Baku Sub pokok bahasan: 1. Tujuan penyusunan anggaran biaya bahan baku 2. Anggaran pemakaian/kebutuhan bahan baku 3. Anggaran persediaan bahan baku 4. Faktor-faktor yang mempengaruhi

PERATURAN MENTERI PEKERJAAN UMUM NOMOR : 13/PRT/M/2010 TENTANG PEDOMAN PENGADAAN PENGUSAHAAN JALAN TOL DENGAN RAHMAT TUHAN YANG MAHA ESA

MENTERI PEKERJAAN UMUM PERATURAN MENTERI PEKERJAAN UMUM NOMOR : 13/PRT/M/2010 TENTANG PEDOMAN PENGADAAN PENGUSAHAAN JALAN TOL DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI PEKERJAAN UMUM, Menimbang : a. bahwa

MENTERI PEKERJAAN UMUM PERATURAN MENTERI PEKERJAAN UMUM NOMOR : 13/PRT/M/2010 TENTANG PEDOMAN PENGADAAN PENGUSAHAAN JALAN TOL DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI PEKERJAAN UMUM, Menimbang : a. bahwa

Faktor-faktor Penentu dalam Pemilihan Jenis Kontrak Untuk Proyek Pembangunan Gedung Pertokoan. M. Ikhsan Setiawan, ST, MT

Faktor Penentu Pemilihan Kontrak Proyek Gedung (M. Ikhsan S) 49 Faktor-faktor Penentu dalam Pemilihan Jenis Kontrak Untuk Proyek Pembangunan Gedung Pertokoan M. Ikhsan Setiawan, ST, MT ABSTRAK Dalam pelelangan

Faktor Penentu Pemilihan Kontrak Proyek Gedung (M. Ikhsan S) 49 Faktor-faktor Penentu dalam Pemilihan Jenis Kontrak Untuk Proyek Pembangunan Gedung Pertokoan M. Ikhsan Setiawan, ST, MT ABSTRAK Dalam pelelangan

PEKERJAAN TAMBAH/KURANG DALAM KONTRAK PEKERJAAN KONSTRUKSI (Abu Sopian BDK Palembang)

") PEKERJAAN TAMBAH/KURANG DALAM KONTRAK PEKERJAAN KONSTRUKSI (Abu Sopian BDK Palembang) Pasal 51 Perpres nomor 54 tahun 2010 mengatur tentang ketentuan kontrak lump sum dengan ketentuan kontrak lump sum

PEKERJAAN TAMBAH/KURANG DALAM KONTRAK PEKERJAAN KONSTRUKSI (Abu Sopian BDK Palembang) Pasal 51 Perpres nomor 54 tahun 2010 mengatur tentang ketentuan kontrak lump sum dengan ketentuan kontrak lump sum

DAFTAR ISI LAMPIRAN IV-A TATA CARA PEMILIHAN PENYEDIA JASA KONSULTANSI BERBENTUK BADAN USAHA

DAFTAR ISI LAMPIRAN IV-A TATA CARA PEMILIHAN PENYEDIA JASA KONSULTANSI BERBENTUK BADAN USAHA BAGIAN HALAMAN A. PERSIAPAN PEMILIHAN PENYEDIA JASA KONSULTANSI 1 1. Rencana Umum Pengadaan 1 2. Pengkajian

DAFTAR ISI LAMPIRAN IV-A TATA CARA PEMILIHAN PENYEDIA JASA KONSULTANSI BERBENTUK BADAN USAHA BAGIAN HALAMAN A. PERSIAPAN PEMILIHAN PENYEDIA JASA KONSULTANSI 1 1. Rencana Umum Pengadaan 1 2. Pengkajian

BAB II HARGA POKOK PRODUKSI

BAB II HARGA POKOK PRODUKSI Bab ini berisi teori yang akan digunakan sebagai dasar melakukan analisis data. Mencakup pengertian dan penggolongan biaya serta teori yang berkaitan dengan penentuan harga

BAB II HARGA POKOK PRODUKSI Bab ini berisi teori yang akan digunakan sebagai dasar melakukan analisis data. Mencakup pengertian dan penggolongan biaya serta teori yang berkaitan dengan penentuan harga

PEDOMAN PENILAIAN PELAKSANAAN PRINSIP-PRINSIP TATA KELOLA YANG BAIK LEMBAGA PEMBIAYAAN EKSPOR INDONESIA

PEDOMAN PENILAIAN PELAKSANAAN PRINSIP-PRINSIP TATA KELOLA YANG BAIK LEMBAGA PEMBIAYAAN EKSPOR INDONESIA 1. Penilaian terhadap pelaksanaan prinsip-prinsip tata kelola yang baik Lembaga Pembiayaan Ekspor

PEDOMAN PENILAIAN PELAKSANAAN PRINSIP-PRINSIP TATA KELOLA YANG BAIK LEMBAGA PEMBIAYAAN EKSPOR INDONESIA 1. Penilaian terhadap pelaksanaan prinsip-prinsip tata kelola yang baik Lembaga Pembiayaan Ekspor

BADAN KEPEGAWAIAN NEGARA

BADAN KEPEGAWAIAN NEGARA I. PENDAHULUAN A. UMUM. Berdasarkan pasal ayat () Undang-undang Nomor 4 Tahun 999 tentang Perubahan Atas Undang-undang Nomor 8 Tahun 974, tentang Pokok-Pokok Kepegawaian, dinyatakan

BADAN KEPEGAWAIAN NEGARA I. PENDAHULUAN A. UMUM. Berdasarkan pasal ayat () Undang-undang Nomor 4 Tahun 999 tentang Perubahan Atas Undang-undang Nomor 8 Tahun 974, tentang Pokok-Pokok Kepegawaian, dinyatakan

BAB I PENDAHULUAN I-1

BAB I PENDAHULUAN I.1. Latar Belakang Tanah sebagai salah satu sumber daya yang akan mendorong manusia dalam kehidupannya untuk berperilaku secara unik terhadap tanah atau bidang tanah tersebut. Tanah

BAB I PENDAHULUAN I.1. Latar Belakang Tanah sebagai salah satu sumber daya yang akan mendorong manusia dalam kehidupannya untuk berperilaku secara unik terhadap tanah atau bidang tanah tersebut. Tanah

MENTERI KEUANGAN, SALINANN TENTANG. telah diubah PERATURAN BAB I. Pasal 1

MENTERI KEUANGAN REPUBLIK INDONESIA SALINANN PERATURAN MENTERI KEUANGAN NOMORR 160/PMK.04/2010 TENTANG NILAI PABEAN UNTUK PENGHITUNGANN BEA MASUK DENGANN RAHMATT TUHAN YANG MAHA ESAA MENTERI KEUANGAN,

MENTERI KEUANGAN REPUBLIK INDONESIA SALINANN PERATURAN MENTERI KEUANGAN NOMORR 160/PMK.04/2010 TENTANG NILAI PABEAN UNTUK PENGHITUNGANN BEA MASUK DENGANN RAHMATT TUHAN YANG MAHA ESAA MENTERI KEUANGAN,

BENTUK FORMULIR YANG DIGUNAKAN DALAM RANGKA PELAKSANAAN BELANJA LANGSUNG DAN PENGADAAN BARANG/JASA

6 BENTUK FORMULIR YANG DIGUNAKAN DALAM RANGKA PELAKSANAAN BELANJA LANGSUNG DAN PENGADAAN BARANG/JASA A. FORMULIR YANG DIGUNAKAN DALAM RANGKA PELAKSANAAN PENGADAAN BARANG/JASA DENGAN NILAI SAMPAI DENGAN

6 BENTUK FORMULIR YANG DIGUNAKAN DALAM RANGKA PELAKSANAAN BELANJA LANGSUNG DAN PENGADAAN BARANG/JASA A. FORMULIR YANG DIGUNAKAN DALAM RANGKA PELAKSANAAN PENGADAAN BARANG/JASA DENGAN NILAI SAMPAI DENGAN

TATA CARA PELAKSANAAN PENGADAAN BARANG/JASA DENGAN CARA SWAKELOLA, PENUNJUKAN LANGSUNG DAN PEMILIHAN LANGSUNG

LAMPIRAN III : Peraturan Menteri Kelautan dan Perikanan R.I Nomor: PER.11/MEN/2008 Tentang Pedoman Umum Pelaksanaan Pengadaan Barang/Jasa di Lingkungan Departemen Kelautan dan Perikanan TATA CARA PELAKSANAAN

LAMPIRAN III : Peraturan Menteri Kelautan dan Perikanan R.I Nomor: PER.11/MEN/2008 Tentang Pedoman Umum Pelaksanaan Pengadaan Barang/Jasa di Lingkungan Departemen Kelautan dan Perikanan TATA CARA PELAKSANAAN

DAFTAR ISI STANDAR DOKUMEN PENGADAAN PEKERJAAN KONSTRUKSI METODE 1 (SATU) SAMPUL DAN EVALUASI SISTEM GUGUR (KONTRAK HARGA SATUAN)

SAMPUL DAN EVALUASI SISTEM GUGUR (KONTRAK HARGA SATUAN)") BAB I. DAFTAR ISI STANDAR DOKUMEN PENGADAAN PEKERJAAN KONSTRUKSI METODE 1 (SATU) SAMPUL DAN EVALUASI SISTEM GUGUR (KONTRAK HARGA SATUAN) Pengumuman Pelelangan Umum Pascakualifikasi...1 BAB II. Instruksi

BAB I. DAFTAR ISI STANDAR DOKUMEN PENGADAAN PEKERJAAN KONSTRUKSI METODE 1 (SATU) SAMPUL DAN EVALUASI SISTEM GUGUR (KONTRAK HARGA SATUAN) Pengumuman Pelelangan Umum Pascakualifikasi...1 BAB II. Instruksi

STUDI PENYEBAB DAN BIAYA PEKERJAAN TAMBAH/KURANG PADA PROYEK PEMBANGUNAN GEDUNG KAMPUS STIE EKUITAS YKP BANK JABAR

STUDI PENYEBAB DAN BIAYA PEKERJAAN TAMBAH/KURANG PADA PROYEK PEMBANGUNAN GEDUNG KAMPUS STIE EKUITAS YKP BANK JABAR Hendra Suryaman NRP : 0021111 Pembimbing : Yohanes Lim Dwi Adianto, Ir., MT FAKULTAS TEKNIK

STUDI PENYEBAB DAN BIAYA PEKERJAAN TAMBAH/KURANG PADA PROYEK PEMBANGUNAN GEDUNG KAMPUS STIE EKUITAS YKP BANK JABAR Hendra Suryaman NRP : 0021111 Pembimbing : Yohanes Lim Dwi Adianto, Ir., MT FAKULTAS TEKNIK

SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 2 /SEOJK.05/2015 TENTANG PENILAIAN TINGKAT RISIKO DANA PENSIUN

Yth. Pengurus Dana Pensiun di tempat. SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 2 /SEOJK.05/2015 TENTANG PENILAIAN TINGKAT RISIKO DANA PENSIUN Sehubungan dengan amanat ketentuan Pasal 5 ayat (4), Pasal

Yth. Pengurus Dana Pensiun di tempat. SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 2 /SEOJK.05/2015 TENTANG PENILAIAN TINGKAT RISIKO DANA PENSIUN Sehubungan dengan amanat ketentuan Pasal 5 ayat (4), Pasal

BAB I PENDAHULUAN. untuk dijual kembali agar diperoleh laba atas penjualan tesebut. Dengan demikian

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Aktiva tetap adalah aktiva tetap berwujud yang mempunyai nilai guna ekonomis jangka panjang, dimiliki perusahaan untuk menjalankan operasi guna menunjang perusahaan

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Aktiva tetap adalah aktiva tetap berwujud yang mempunyai nilai guna ekonomis jangka panjang, dimiliki perusahaan untuk menjalankan operasi guna menunjang perusahaan

03 Pernyataan ini berlaku bagi setiap laporan keuangan perusahaan yang melakukan aktivitas pengembangan real estat.

0 0 PENDAHULUAN Tujuan 0 Pernyataan ini bertujuan mengatur perlakuan akuntansi untuk transaksi-transaksi yang secara khusus, berkaitan dengan aktivitas pengembangan real estat (real estat development activities).

0 0 PENDAHULUAN Tujuan 0 Pernyataan ini bertujuan mengatur perlakuan akuntansi untuk transaksi-transaksi yang secara khusus, berkaitan dengan aktivitas pengembangan real estat (real estat development activities).

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 37 TAHUN 2010 TENTANG BENDUNGAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 37 TAHUN 2010 TENTANG BENDUNGAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa untuk menyimpan air yang berlebih pada

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 37 TAHUN 2010 TENTANG BENDUNGAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa untuk menyimpan air yang berlebih pada

PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 13 TAHUN 2010 TENTANG

PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 13 TAHUN 2010 TENTANG PERUBAHAN ATAS PERATURAN PRESIDEN NOMOR 67 TAHUN 2005 TENTANG KERJASAMA PEMERINTAH DENGAN BADAN USAHA DALAM PENYEDIAAN INFRASTRUKTUR DENGAN

PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 13 TAHUN 2010 TENTANG PERUBAHAN ATAS PERATURAN PRESIDEN NOMOR 67 TAHUN 2005 TENTANG KERJASAMA PEMERINTAH DENGAN BADAN USAHA DALAM PENYEDIAAN INFRASTRUKTUR DENGAN

LAMPIRAN F7 PERJANJIAN KONSORSIUM. Untuk

LAMPIRAN F7 PERJANJIAN KONSORSIUM Untuk IKUT SERTA DALAM LELANG DAN PELAKSANAAN PEKERJAAN. Perjanjian Konsorsium untuk Pelaksanaan Pekerjaan 18 ( PERJANJIAN KONSORSIUM ) ini dibuat dan ditandatangani pada

LAMPIRAN F7 PERJANJIAN KONSORSIUM Untuk IKUT SERTA DALAM LELANG DAN PELAKSANAAN PEKERJAAN. Perjanjian Konsorsium untuk Pelaksanaan Pekerjaan 18 ( PERJANJIAN KONSORSIUM ) ini dibuat dan ditandatangani pada

PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 70 TAHUN 2005 TENTANG

PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 70 TAHUN 2005 TENTANG PERUBAHAN KETIGA ATAS KEPUTUSAN PRESIDEN NOMOR 80 TAHUN 2003 TENTANG PEDOMAN PELAKSANAAN PENGADAAN BARANG/JASA PEMERINTAH DENGAN RAHMAT

PERATURAN PRESIDEN REPUBLIK INDONESIA NOMOR 70 TAHUN 2005 TENTANG PERUBAHAN KETIGA ATAS KEPUTUSAN PRESIDEN NOMOR 80 TAHUN 2003 TENTANG PEDOMAN PELAKSANAAN PENGADAAN BARANG/JASA PEMERINTAH DENGAN RAHMAT

BAB I PENDAHULUAN. 1.1 Latar Belakang. Dalam era informasi sekarang ini, penggunaan Sistem Informasi (SI)

") BAB I PENDAHULUAN 1.1 Latar Belakang Dalam era informasi sekarang ini, penggunaan Sistem Informasi (SI) tidak lagi menjadi sesuatu yang luar biasa, terutama bagi perusahaan. Untuk menghadapi persaingan

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam era informasi sekarang ini, penggunaan Sistem Informasi (SI) tidak lagi menjadi sesuatu yang luar biasa, terutama bagi perusahaan. Untuk menghadapi persaingan

DOKUMEN LELANG/RKS PENGADAAN ALAT TULIS KANTOR TAHUN 2015 (RENCANA KERJA DAN SYARAT)

") DOKUMEN LELANG/RKS (RENCANA KERJA DAN SYARAT) NOMOR DOKUMEN : 20/ LL/ KCJ/ RKS/ I /2015 Tanggal, 06 Januari 2015 PENGADAAN ALAT TULIS KANTOR TAHUN 2015 PT. KAI Commuter Jabodetabek Stasiun Juanda Lt. 2

DOKUMEN LELANG/RKS (RENCANA KERJA DAN SYARAT) NOMOR DOKUMEN : 20/ LL/ KCJ/ RKS/ I /2015 Tanggal, 06 Januari 2015 PENGADAAN ALAT TULIS KANTOR TAHUN 2015 PT. KAI Commuter Jabodetabek Stasiun Juanda Lt. 2