ANALISIS BIAYA TENAGA KERJA LANGSUNG TERHADAP PENGENDALIAN BIAYA MENGGUNAKAN METODE TIGA SELISIH PADA PERUSAHAAN NURISA BAKERY

|

|

|

- Irwan Dharmawijaya

- 7 tahun lalu

- Tontonan:

Transkripsi

1 ANALISIS BIAYA TENAGA KERJA LANGSUNG TERHADAP PENGENDALIAN BIAYA MENGGUNAKAN METODE TIGA SELISIH PADA PERUSAHAAN NURISA BAKERY Nama : Mutiara Dwiana Putri NPM : Jurusan : Akuntansi Pembimbing : Dra. Retno Suwiyanti, MM

2 LATAR BELAKANG MASALAH Biaya tenaga kerja merupakan unsur utama dari sekian banyak pengeluaran yang dikeluarkan perusahaan. Jumlah keseluruhan biaya tenaga kerja bukan merupakan jumlah yang kecil atau sedikit. Dengan demikian perlu diadakan perencanaan dan pengendalian biaya tenaga kerja yang efektif dan efisien. Pengendalian biaya juga merupakan hal yang penting bagi suatu perusahaan. Karena perusahaan dapat menentukan, mengoreksi adanya penyimpangan-penyimpangan dari hasil yang telah dicapai dibandingkan dengan rencana kerja yang telah ditetapkan. Maka manajemen dapat menentukan tindakan apa yang harus dilakukan untuk mengantisipasi adanya penyimpangan dalam biaya tersebut. Berdasarkan latar belakang yang diuraikan tersebut penulis tertarik untuk membahas penulisan ilmiah yang berjudul ANALISIS BIAYA TENAGA KERJA LANGSUNG TERHADAP PENGENDALIAN BIAYA MENGGUNAKAN METODE TIGA SELISIH PADA PERUSAHAAN NURISA BAKERY

3 RUMUSAN MASALAH 1. Apakah terdapat selisih biaya tenaga kerja pada PERUSAHAAN NURISA BAKERY? 2. Apa faktor-faktor penyebab terjadinya selisih biaya tenaga kerja sesungguhnya dengan biaya tenaga kerja standar pada PERUSAHAAN NURISA BAKERY? 3. Apakah biaya tenaga kerja pada PERUSAHAAN NURISA BAKERY telah dapat dikendalikan dengan baik dan benar sebagai usaha pengendalian biaya tenaga kerja?

4 TUJUAN PENELITIAN 1. Mengetahui besarnya selisih biaya tenaga kerja pada PERUSAHAAN NURISA BAKERY. 2. Mengetahui faktor-faktor apa saja yang menyebabkan adanya selisih biaya tenaga kerja pada PERUSAHAAN NURISA BAKERY. 3. Mengetahui pengendalian biaya yang sudah dilakukan oleh PERUSAHAAN NURISA BAKERY.

5 METODE PENELITIAN Model Tiga Selisih ( The three way model ) a. Selisih tarif upah = ( TUSt TUS ) x JKS b. Selisih efisiensi upah = ( JKSt JKS ) x TUSt c. Selisih tarif / efisiensi upah = ( JKSt JKS ) ( TUSt TUS )

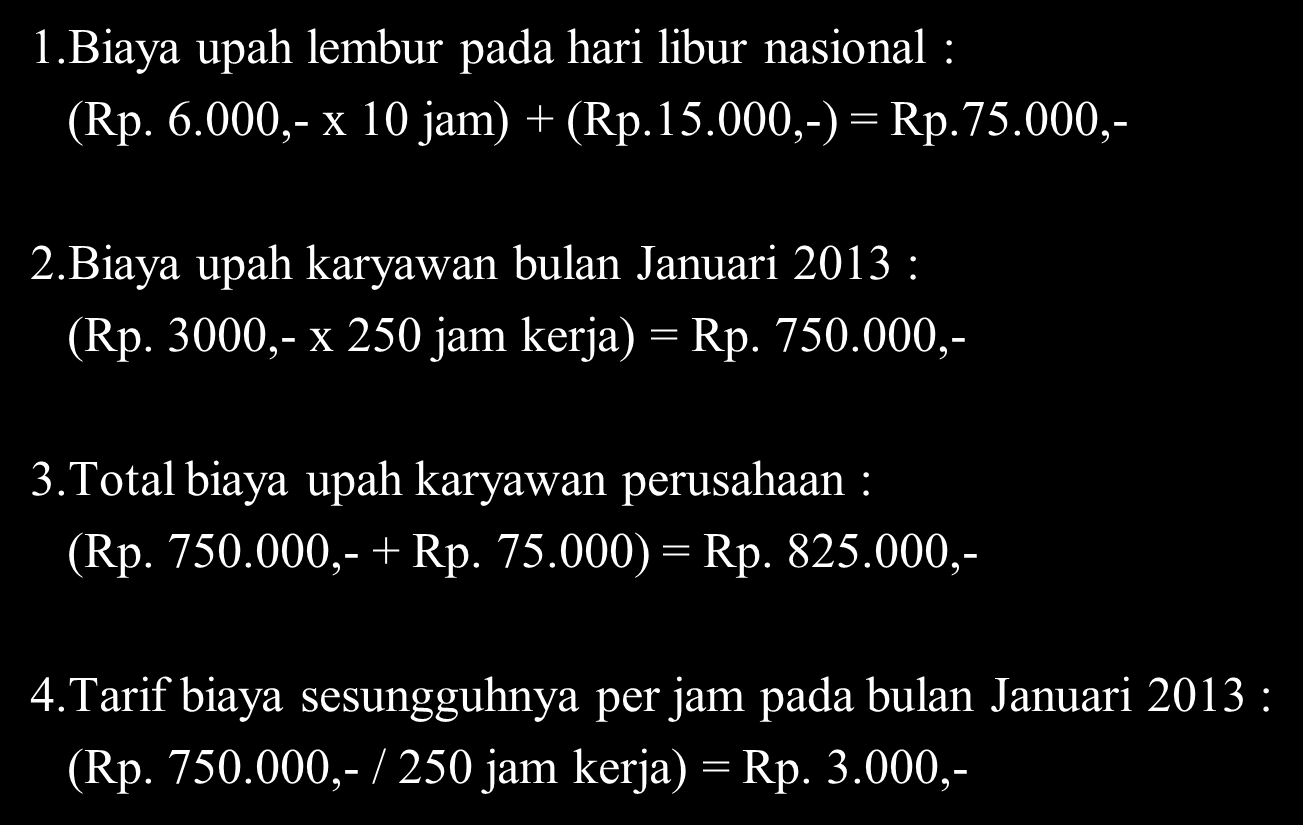

6 PEMBAHASAN Perhitungan Biaya Tenaga Kerja Langsung Standar pada Perusahaan Nurisa Bakery Data Biaya Tenaga Kerja Langsung Standar Bulan Januari 2013 JKSt (Per jam) TUSt (Rp) TU (Per orang) JTK Total Biaya (Rp)

TUS (Rp) TU (Per orang) JTK Total Biaya (Rp) 250 3.000 750.000 30 22.")

7 PEMBAHASAN Perhitungan Biaya Tenaga Kerja Sesungguhnya pada Perusahaan Nurisa bakery Data Biaya Tenaga Kerja Sesungguhnya Bulan Januari 2013 JKS (Per jam) TUS (Rp) TU (Per orang) JTK Total Biaya (Rp)

8 PEMBAHASAN

(JKS x TUS) = (270 jam x Rp. 3000,-) (250 jam x Rp. 3.000,-) = Rp. 810.000,- Rp. 750.000,- = Rp. 60.")

9 PEMBAHASAN Data perhitungan diatas penulis dapat menghitung selisih biaya tenaga kerja sebagi berikut : Model Satu Selisih 1. Selisih BTKL = (JKSt x TUSt) (JKS x TUS) = (270 jam x Rp. 3000,-) (250 jam x Rp ,-) = Rp ,- Rp ,- = Rp ,- Total selisih biaya tenaga kerja = Rp ,- (L)

x TUSt = (270 jam 250 jam) Rp. 3000,- = 20 jam x Rp. 3.000,- = Rp. 60.")

10 Model Dua Selisih PEMBAHASAN 1. Selisih tarif upah = (TUSt TUS) x JKS = (Rp Rp.3.000) x 250 jam = Rp. 0 x 250 jam = Rp Selisih efisiensi upah = (JKSt JKS) x TUSt = (270 jam 250 jam) Rp. 3000,- = 20 jam x Rp ,- = Rp ,- (L) Total selisih biaya tenaga kerja = Selisih efisiensi upah selisih tarif upah = Rp ,- - Rp. 0 = Rp ,- (L)

11 Model Tiga Selisih PEMBAHASAN 1. Selisih tarif upah = (TUSt TUS) x JKSt = (Rp ,- Rp ,-) x 270 jam = Rp. 0 x 270 jam = Rp Selisih efisiensi upah = (JKSt JKS) x TUS = (270 jam 250 jam) x Rp ,- = 20 jam x Rp ,- = Rp ,- (L) 3. Selisih harga/efisiensi upah = 0 Total selisih biaya tenaga kerja = selisih efisiensi upah selisih tarif upah = Rp ,- Rp. 0 = Rp (L)

12 PEMBAHASAN SELISIH BIAYA TENAGA KERJA SEBAGAI PENGENDALIAN BIAYA Faktor penyebab terjadinya selisih biaya tenaga kerja adalah : 1. Jam kerja standar lebih besar dibandingkan jam kerja sesungguhnya. 2. Perusahaan memberlakukan jam kerja lembur untuk semua karyawan. Maka solusi yang dapat dilakukan oleh perusahaan adalah : 1. Untuk jam kerja standar sebaiknya dipertahankan dengan baik. 2. Untuk waktu jam kerja lembur, sebaiknya perusahaan tidak memberlakukan untuk semua karyawan. Sehingga karyawan dapat bekerja secara efektif dan efisien. Dari ringkasan diatas penulis menilai bahwa pada Perusahaan Nurisa Bakery terjadi selisih biaya tenaga kerja yang menguntungkan.

13 KESIMPULAN 1. Perusahaan Nurisa Bakery pada bulan Januari 2013 mengalami selisih biaya tenaga kerja sebesar Rp ,-, yaitu biaya tenaga kerja standar sebesar Rp ,- sedangkan biaya tenaga kerja sesungguhnya sebesar Rp ,-. 2. Perusahaan kurang tepat dalam menetapkan kebijakan sebelumnya dan disebabkan karena perusahaan memberlakukan jam kerja lembur di hari libur nasional. 3. Perusahaan Nurisa Bakery telah dapat dikendalikan dengan baik dan benar.

14 SARAN 1. Sebelum menetapkan kebijakan tarif standar Perusahaan Nurisa Bakery lebih baik membandingkan atau melihat tarif sesungguhnya yang terjadi pada tahun sebelumnya. 2. Perusahaan Nurisa Bakery diharapkan tetap mempertahankan jam kerja standar lebih besar dibandingkan dengan jam kerja sesungguhnya.

ANALISIS SELISIH BIAYA TENAGA KERJA LANGSUNG MENGGUNAKAN METODE TIGA SELISIH PADA PD. ADITYA JAYA

ANALISIS SELISIH BIAYA TENAGA KERJA LANGSUNG MENGGUNAKAN METODE TIGA SELISIH PADA PD. ADITYA JAYA Nama : Della Nuriasha NPM : 22213149 Jurusan : Akuntansi Pembimbing : Dra. Retno Suwiyanti, MM Latar Belakang

ANALISIS SELISIH BIAYA TENAGA KERJA LANGSUNG MENGGUNAKAN METODE TIGA SELISIH PADA PD. ADITYA JAYA Nama : Della Nuriasha NPM : 22213149 Jurusan : Akuntansi Pembimbing : Dra. Retno Suwiyanti, MM Latar Belakang

PENGENDALIAN BIAYA TENAGA KERJA LANGSUNG PADA CAFE WARUNKOMANDO

PENGENDALIAN BIAYA TENAGA KERJA LANGSUNG PADA CAFE WARUNKOMANDO Nama : Mohammad Ridwan Al-Ghofur NPM : 24211588 Jurusan : Akuntansi Pembimbing : Dr. Renny Nur ainy, SE., MM Latar Belakang Penelitian Menganalisis

PENGENDALIAN BIAYA TENAGA KERJA LANGSUNG PADA CAFE WARUNKOMANDO Nama : Mohammad Ridwan Al-Ghofur NPM : 24211588 Jurusan : Akuntansi Pembimbing : Dr. Renny Nur ainy, SE., MM Latar Belakang Penelitian Menganalisis

ANALISIS EFISIENSI BIAYA TENAGA KERJA DALAM PENGAMBILAN KEPUTUSAN PEMBERIAN GAJI PADA DEPARTEMEN PRODUKSI USAHA KONVEKSI BARAKA OUTSTANDING WORKSHOP

ANALISIS EFISIENSI BIAYA TENAGA KERJA DALAM PENGAMBILAN KEPUTUSAN PEMBERIAN GAJI PADA DEPARTEMEN PRODUKSI USAHA KONVEKSI BARAKA OUTSTANDING WORKSHOP NAMA : RETNO FITRIYANTI NPM : 26212166 FAKULTAS : EKONOMI

ANALISIS EFISIENSI BIAYA TENAGA KERJA DALAM PENGAMBILAN KEPUTUSAN PEMBERIAN GAJI PADA DEPARTEMEN PRODUKSI USAHA KONVEKSI BARAKA OUTSTANDING WORKSHOP NAMA : RETNO FITRIYANTI NPM : 26212166 FAKULTAS : EKONOMI

Penerapan Biaya Standar Sebagai Alat Perencanaan dan Pengendalian Biaya Tenaga Kerja Langsung Pada Mahardikha Antiq

Penerapan Biaya Standar Sebagai Alat Perencanaan dan Pengendalian Biaya Tenaga Kerja Langsung Pada Mahardikha Antiq Nama: Nurul Azizah Hidayah NPM: 27211863 Fakultas/Jurusan: Ekonomi/Akuntansi Dosen pembimbing:

Penerapan Biaya Standar Sebagai Alat Perencanaan dan Pengendalian Biaya Tenaga Kerja Langsung Pada Mahardikha Antiq Nama: Nurul Azizah Hidayah NPM: 27211863 Fakultas/Jurusan: Ekonomi/Akuntansi Dosen pembimbing:

ANALISIS SELISIH HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING PADA SARI RASA BAKERY

ANALISIS SELISIH HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING PADA SARI RASA BAKERY NAMA : AJENG DWI UTAMININGSIH NPM : 20212511 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Mencari

ANALISIS SELISIH HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING PADA SARI RASA BAKERY NAMA : AJENG DWI UTAMININGSIH NPM : 20212511 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Mencari

ANALISIS VARIAN BIAYA TENAGA KERJA LANGSUNG MELALUI PENERAPAN BIAYA STANDAR PADA CAFÉ BIANCONERI

ANALISIS VARIAN BIAYA TENAGA KERJA LANGSUNG MELALUI PENERAPAN BIAYA STANDAR PADA CAFÉ BIANCONERI Nama : Prayer Jeremy Gendo NPM : 29211365 Fakultas : Ekonomi Pembimbing : Nida Nusaibatul Adawiyah,SE,MMSI

ANALISIS VARIAN BIAYA TENAGA KERJA LANGSUNG MELALUI PENERAPAN BIAYA STANDAR PADA CAFÉ BIANCONERI Nama : Prayer Jeremy Gendo NPM : 29211365 Fakultas : Ekonomi Pembimbing : Nida Nusaibatul Adawiyah,SE,MMSI

Analisis Selilih Biaya Tenaga Kerja Sebagai Usaha Pengendalian Biaya Tenaga Kerja Pada Kupat Tahu Magelang

Analisis Selilih Biaya Tenaga Kerja Sebagai Usaha Pengendalian Biaya Tenaga Kerja Pada Kupat Tahu Magelang Nama : Raka Aldiwanto NPM : 27213206 Dosen Pembimbing : Dr. Budi Santoso, SE., MM LATAR BELAKANG

Analisis Selilih Biaya Tenaga Kerja Sebagai Usaha Pengendalian Biaya Tenaga Kerja Pada Kupat Tahu Magelang Nama : Raka Aldiwanto NPM : 27213206 Dosen Pembimbing : Dr. Budi Santoso, SE., MM LATAR BELAKANG

Analisis Selisih Biaya Standar Dengan Biaya Sesungguhnya Untuk Pengendalian Biaya Pada Ranti Toko Roti dan Kue Selama Bulan Februari 2016

Analisis Selisih Biaya Standar Dengan Biaya Sesungguhnya Untuk Pengendalian Biaya Pada Ranti Toko Roti dan Kue Selama Bulan Februari 2016 Nama : HANA RIZKI APRILIANI NPM : 23213866 Jurusan : S-1 Akuntansi

Analisis Selisih Biaya Standar Dengan Biaya Sesungguhnya Untuk Pengendalian Biaya Pada Ranti Toko Roti dan Kue Selama Bulan Februari 2016 Nama : HANA RIZKI APRILIANI NPM : 23213866 Jurusan : S-1 Akuntansi

ANALISIS SELISIH BIAYA STANDAR DENGAN BIAYA SESUNGGUHNYA UNTUK PENGENDALIAN BIAYA PADA HOME INDUSTRI DI S COOKIE SELAMA BULAN JANUARI 2015

ANALISIS SELISIH BIAYA STANDAR DENGAN BIAYA SESUNGGUHNYA UNTUK PENGENDALIAN BIAYA PADA HOME INDUSTRI DI S COOKIE SELAMA BULAN JANUARI 2015 Disusun oleh : Nama : Rizky Aulia NPM : 26212597 Jurusan : Akuntansi

ANALISIS SELISIH BIAYA STANDAR DENGAN BIAYA SESUNGGUHNYA UNTUK PENGENDALIAN BIAYA PADA HOME INDUSTRI DI S COOKIE SELAMA BULAN JANUARI 2015 Disusun oleh : Nama : Rizky Aulia NPM : 26212597 Jurusan : Akuntansi

ANALISIS PENERAPAN BIAYA STANDAR SEBAGAI PENGENDALIAN BIAYA PADA SILFIANA BAKERY & CAKE

ANALISIS PENERAPAN BIAYA STANDAR SEBAGAI PENGENDALIAN BIAYA PADA SILFIANA BAKERY & CAKE Nama : NURFITA HANDAYANI NPM : 26213658 Jurusan : S-1 Akuntansi Pembimbing : Cicilia Erly Istia, SE. MMSI LATAR BELAKANG

ANALISIS PENERAPAN BIAYA STANDAR SEBAGAI PENGENDALIAN BIAYA PADA SILFIANA BAKERY & CAKE Nama : NURFITA HANDAYANI NPM : 26213658 Jurusan : S-1 Akuntansi Pembimbing : Cicilia Erly Istia, SE. MMSI LATAR BELAKANG

FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA

Nama ANALISIS PERHITUNGAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA HOME INDUSTRI HENDRI BAG NPM : 25209876 : Eka Rahmawati Sunistiani Fakultas / Jurusan Dosen Pembimbing : Ekonomi/Akuntansi

Nama ANALISIS PERHITUNGAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA HOME INDUSTRI HENDRI BAG NPM : 25209876 : Eka Rahmawati Sunistiani Fakultas / Jurusan Dosen Pembimbing : Ekonomi/Akuntansi

PENERAPAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PD. MEBEL JEPARA PUTRA. Nama : Lely Yunita Sari NPM :

PENERAPAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PD. MEBEL JEPARA PUTRA Nama : Lely Yunita Sari NPM : 24209199 BAB PENDAHULUAN Latar Belakang Faktor yang berpengaruh besar terhadap

PENERAPAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PD. MEBEL JEPARA PUTRA Nama : Lely Yunita Sari NPM : 24209199 BAB PENDAHULUAN Latar Belakang Faktor yang berpengaruh besar terhadap

PENERAPAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI BAKERY. Nama : Dalila Rahmawati Ester Kelas : 3 EB 19 NPM :

PENERAPAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA NIE NIE BAKERY Nama : Dalila Rahmawati Ester Kelas : 3 EB 19 NPM : 212 10 647 Jurusan : Akuntansi Pembimbing : Mulatsih SE., MM. PENDAHULUAN

PENERAPAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA NIE NIE BAKERY Nama : Dalila Rahmawati Ester Kelas : 3 EB 19 NPM : 212 10 647 Jurusan : Akuntansi Pembimbing : Mulatsih SE., MM. PENDAHULUAN

Analisis Selisih Biaya Produksi sebagai Alat Pengendalian Biaya Pada Usaha Rumahan Kerupuk Barokah

Analisis Selisih Biaya Produksi sebagai Alat Pengendalian Biaya Pada Usaha Rumahan Kerupuk Barokah Penulis : Eka Safitri NPM : 22211357 Pembimbing : Ani Hidayati, SE. MMSI. PENDAHULUAN Latar Belakang Perkembangan

Analisis Selisih Biaya Produksi sebagai Alat Pengendalian Biaya Pada Usaha Rumahan Kerupuk Barokah Penulis : Eka Safitri NPM : 22211357 Pembimbing : Ani Hidayati, SE. MMSI. PENDAHULUAN Latar Belakang Perkembangan

ANALISIS SELISIH BIAYA PRODUKSI SEBAGAI ALAT PENGENDALIAN BIAYA PADA KONVEKSI KAOS LOB

ANALISIS SELISIH BIAYA PRODUKSI SEBAGAI ALAT PENGENDALIAN BIAYA PADA KONVEKSI KAOS LOB Nama : Fina Apilita NPM : 22212955 Kelas : 3EB18 Fakultas : Ekonomi Jenjang/Jurusan : S1 / Akuntansi Dosen Pembimbing

ANALISIS SELISIH BIAYA PRODUKSI SEBAGAI ALAT PENGENDALIAN BIAYA PADA KONVEKSI KAOS LOB Nama : Fina Apilita NPM : 22212955 Kelas : 3EB18 Fakultas : Ekonomi Jenjang/Jurusan : S1 / Akuntansi Dosen Pembimbing

ANALISIS PENERAPAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA BOLU RASA

ANALISIS PENERAPAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA BOLU RASA Nama : LU LUATUL MA SUMAH NPM : 26214165 Jurusan : S-1 Akuntansi Pembimbing : Risa Septiani, SE., MM LATAR BELAKANG

ANALISIS PENERAPAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA BOLU RASA Nama : LU LUATUL MA SUMAH NPM : 26214165 Jurusan : S-1 Akuntansi Pembimbing : Risa Septiani, SE., MM LATAR BELAKANG

BAB III METODE PENELITIAN. Dalam menganalisis masalah ini digunakan metode deskriptif analisis

BAB III METODE PENELITIAN 3.1 Desain Penelitian Dalam menganalisis masalah ini digunakan metode deskriptif analisis yang dianggap paling relevan dengan pokok penelitian ini. Deskriptif analitis yaitu suatu

BAB III METODE PENELITIAN 3.1 Desain Penelitian Dalam menganalisis masalah ini digunakan metode deskriptif analisis yang dianggap paling relevan dengan pokok penelitian ini. Deskriptif analitis yaitu suatu

Penerapan Biaya Standar Sebagai Alat Pengendalian Biaya Produksi Pada Pabrik Kerupuk Kresna. Chriselda Destio 3EB

Penerapan Biaya Standar Sebagai Alat Pengendalian Biaya Produksi Pada Pabrik Kerupuk Kresna Chriselda Destio 3EB18 27211786 PENDAHUUAN atar Belakang 1. Faktor terbesar yang mempengaruhi kegiatan produksi

Penerapan Biaya Standar Sebagai Alat Pengendalian Biaya Produksi Pada Pabrik Kerupuk Kresna Chriselda Destio 3EB18 27211786 PENDAHUUAN atar Belakang 1. Faktor terbesar yang mempengaruhi kegiatan produksi

ANALAISIS BIAYA BAHAN BAKU DAN BIAYA TENAGA KERJA MELALUI PENERAPAN BIAYA STANDAR PADA TOKO NAHA BROWFFEE KAB. TANAH DATAR

ANALAISIS BIAYA BAHAN BAKU DAN BIAYA TENAGA KERJA MELALUI PENERAPAN BIAYA STANDAR PADA TOKO NAHA BROWFFEE KAB. TANAH DATAR Nama : Yovhi Bendriza NPM : 28211868 Pembimbing : Budi Wahyudi, S.E., M.M. Latar

ANALAISIS BIAYA BAHAN BAKU DAN BIAYA TENAGA KERJA MELALUI PENERAPAN BIAYA STANDAR PADA TOKO NAHA BROWFFEE KAB. TANAH DATAR Nama : Yovhi Bendriza NPM : 28211868 Pembimbing : Budi Wahyudi, S.E., M.M. Latar

ANALISIS EFISIENSI BIAYA PRODUKSI PADA KEDAI RESEP NYAI

Dosen Pembimbing : Dr. Syntha Noviyana, SE., MMSI. ANALISIS EFISIENSI BIAYA PRODUKSI PADA KEDAI RESEP NYAI AUDRY AUDITHA ANJANI 21213492 LATAR BELAKANG Perusahaan manufaktur mempunyai kegiatan pokok mengolah

Dosen Pembimbing : Dr. Syntha Noviyana, SE., MMSI. ANALISIS EFISIENSI BIAYA PRODUKSI PADA KEDAI RESEP NYAI AUDRY AUDITHA ANJANI 21213492 LATAR BELAKANG Perusahaan manufaktur mempunyai kegiatan pokok mengolah

ANALISIS SELISIH BIAYA STANDAR PRODUK PINTU PADA MOULDING RYAN SAMARINDA BULAN APRIL 2010

http://www.karyailmiah.polnes.ac.id ANALISIS SELISIH BIAYA STANDAR PRODUK PINTU PADA MOULDING RYAN SAMARINDA BULAN APRIL 2010 E. Retno Maninggarjati (Staf Pengajar Jurusan Akuntansi Politeknik Negeri Samarinda)

http://www.karyailmiah.polnes.ac.id ANALISIS SELISIH BIAYA STANDAR PRODUK PINTU PADA MOULDING RYAN SAMARINDA BULAN APRIL 2010 E. Retno Maninggarjati (Staf Pengajar Jurusan Akuntansi Politeknik Negeri Samarinda)

BAB III METODE PENELITIAN. Metode penelitian yang digunakan penulis adalah metode deskriptif. Metode

BAB III METODE PENELITIAN 3.1 Desain Penelitian Metode penelitian yang digunakan penulis adalah metode deskriptif. Metode deskriptif adalah suatu metode yang meneliti status sekelompok manusia, suatu objek,

BAB III METODE PENELITIAN 3.1 Desain Penelitian Metode penelitian yang digunakan penulis adalah metode deskriptif. Metode deskriptif adalah suatu metode yang meneliti status sekelompok manusia, suatu objek,

ANALISIS SELISIH BIAYA PRODUKSI DENGAN MENGGUNAKAN METODE TIGA SELISIH PADA PABRIK KACANG SANGRAI JAYA RAYA

ANALISIS SELISIH BIAYA PRODUKSI DENGAN MENGGUNAKAN METODE TIGA SELISIH PADA PABRIK KACANG SANGRAI JAYA RAYA NAMA : SITI RAHAYU W NPM : 27212082 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Mencari

ANALISIS SELISIH BIAYA PRODUKSI DENGAN MENGGUNAKAN METODE TIGA SELISIH PADA PABRIK KACANG SANGRAI JAYA RAYA NAMA : SITI RAHAYU W NPM : 27212082 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Mencari

ANALISIS BIAYA STANDAR UNTUK MENGENDALIKAN BIAYA PRODUKSI PADA UMKM PRIMA DONUTS KEDIRI

ANALISIS BIAYA STANDAR UNTUK MENGENDALIKAN BIAYA PRODUKSI PADA UMKM PRIMA DONUTS KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.) Pada Program Studi

ANALISIS BIAYA STANDAR UNTUK MENGENDALIKAN BIAYA PRODUKSI PADA UMKM PRIMA DONUTS KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.) Pada Program Studi

ANALISIS BIAYA STANDAR GAJI DAN UPAH SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA CV. HALIM TECHNIC RUBBER DI SIDOARJO

ANALISIS BIAYA STANDAR GAJI DAN UPAH SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA CV. HALIM TECHNIC RUBBER DI SIDOARJO Siti Nur Aisyah, Widya Susanti, Tri Lestari Prodi Akuntansi Fakultas Ekonomi dan

ANALISIS BIAYA STANDAR GAJI DAN UPAH SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA CV. HALIM TECHNIC RUBBER DI SIDOARJO Siti Nur Aisyah, Widya Susanti, Tri Lestari Prodi Akuntansi Fakultas Ekonomi dan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu Fajril dan Syafitri (2014) meneliti tentang Analisis Biaya Standar Dalam Rangka Pengendalian Biaya Produksi Pada PT. Pusri Palembang. Semakin meningkatnya

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu Fajril dan Syafitri (2014) meneliti tentang Analisis Biaya Standar Dalam Rangka Pengendalian Biaya Produksi Pada PT. Pusri Palembang. Semakin meningkatnya

ANALISIS BIAYA STANDAR SEBAGAI ALAT PENGENDALI BIAYA PRODUKSI (Studi pada PT. Gadang Rejo Sentosa Malang)

") ANALISIS BIAYA STANDAR SEBAGAI ALAT PENGENDALI BIAYA PRODUKSI (Studi pada PT. Gadang Rejo Sentosa Malang) Ariesta Rossanda Maharani Darminto Devi Farah Azizah Fakultas Ilmu Administrasi Universitas Brawijaya

ANALISIS BIAYA STANDAR SEBAGAI ALAT PENGENDALI BIAYA PRODUKSI (Studi pada PT. Gadang Rejo Sentosa Malang) Ariesta Rossanda Maharani Darminto Devi Farah Azizah Fakultas Ilmu Administrasi Universitas Brawijaya

ANALISIS BIAYA STANDAR SEBAGAI PENGENDALI BIAYA PRODUKSI PADA PERUSAHAAN ROTI SHANIA

ANALISIS BIAYA STANDAR SEBAGAI PENGENDALI BIAYA PRODUKSI PADA PERUSAHAAN ROTI SHANIA Latar Belakang Masalah Setiap perusahaan baik itu perusahaan dagang maupun jasa selalu mengadakan stock persediaan untuk

ANALISIS BIAYA STANDAR SEBAGAI PENGENDALI BIAYA PRODUKSI PADA PERUSAHAAN ROTI SHANIA Latar Belakang Masalah Setiap perusahaan baik itu perusahaan dagang maupun jasa selalu mengadakan stock persediaan untuk

Nama : Putra Pradana.N NPM : Jurusan : Akuntansi Pembimbing : Haryono. SE., MM

PENERAPAN BIAYA STANDAR SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN BIAYA TENAGA KERJA LANGSUNG PADA PT. INDAH KIAT PULP & PAPER, TBK Nama : Putra Pradana.N NPM : 26213988 Jurusan : Akuntansi Pembimbing

PENERAPAN BIAYA STANDAR SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN BIAYA TENAGA KERJA LANGSUNG PADA PT. INDAH KIAT PULP & PAPER, TBK Nama : Putra Pradana.N NPM : 26213988 Jurusan : Akuntansi Pembimbing

EFISIENSI BIAYA BAHAN BAKU DAN BIAYA TENAGA KERJA MELALUI PENERAPAN BIAYA STANDAR PADA TOKO ENNY BAKRY MELIA ULFA

EFISIENSI BIAYA BAHAN BAKU DAN BIAYA TENAGA KERJA MELALUI PENERAPAN BIAYA STANDAR PADA TOKO ENNY BAKRY MELIA ULFA 24211412 LATAR BELAKANG Didalam pengendalian biaya, diperlukan patokan atau standar sebagai

EFISIENSI BIAYA BAHAN BAKU DAN BIAYA TENAGA KERJA MELALUI PENERAPAN BIAYA STANDAR PADA TOKO ENNY BAKRY MELIA ULFA 24211412 LATAR BELAKANG Didalam pengendalian biaya, diperlukan patokan atau standar sebagai

ANALISIS SELISIH SEBAGAI PENGENDALI BIAYA PRODUKSI PADA PERUSAHAAN PETIS IKAN UD. PANTAI MAS DI KEC. PANARUKAN KAB. SITUBONDO

ANALISIS SELISIH SEBAGAI PENGENDALI BIAYA PRODUKSI PADA PERUSAHAAN PETIS IKAN UD. PANTAI MAS DI KEC. PANARUKAN KAB. SITUBONDO Oleh : Karnadi*) Lusiana Tulhusnah*) Rahmat Supriyanto **) Abstract Salah satu

ANALISIS SELISIH SEBAGAI PENGENDALI BIAYA PRODUKSI PADA PERUSAHAAN PETIS IKAN UD. PANTAI MAS DI KEC. PANARUKAN KAB. SITUBONDO Oleh : Karnadi*) Lusiana Tulhusnah*) Rahmat Supriyanto **) Abstract Salah satu

BAB II TINJAUAN PUSTAKA. Menurut Maher Deakin (1996:6) pengertian akuntansi biaya adalah suatu

pengertian akuntansi biaya adalah suatu") BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya 2.1.1 Pengertian Menurut Maher Deakin (1996:6) pengertian akuntansi biaya adalah suatu bidang akuntansi yang mencatat, mengukur, dan melaporkan informasi mengenai

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya 2.1.1 Pengertian Menurut Maher Deakin (1996:6) pengertian akuntansi biaya adalah suatu bidang akuntansi yang mencatat, mengukur, dan melaporkan informasi mengenai

BAB V SIMPULAN DAN SARAN

75 BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan maka penulis dapat menarik simpulan bahwa penerapan biaya standar dalam pengendalian biaya produksi

75 BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan maka penulis dapat menarik simpulan bahwa penerapan biaya standar dalam pengendalian biaya produksi

BAB I PENDAHULUAN. Universitas Kristen Maranatha

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sejalan dengan pertumbuhan ekonomi Indonesia, berkembang pula dunia usaha dewasa ini, terbukti dengan berdirinya perusahaan besar, perusahaan menengah dan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sejalan dengan pertumbuhan ekonomi Indonesia, berkembang pula dunia usaha dewasa ini, terbukti dengan berdirinya perusahaan besar, perusahaan menengah dan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Evaluasi Melalui Kamus Besar Bahasa Indonesia (2003:310) yang ditulis oleh Tim Penyusun Kamus Departemen Pendidikan Nasional, diperoleh pengertian mengenai kata evaluasi berikut

BAB II TINJAUAN PUSTAKA 2.1 Evaluasi Melalui Kamus Besar Bahasa Indonesia (2003:310) yang ditulis oleh Tim Penyusun Kamus Departemen Pendidikan Nasional, diperoleh pengertian mengenai kata evaluasi berikut

ACTIVITY BASED COSTING

Modul ke: Akuntansi Biaya ACTIVITY BASED COSTING Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id Manufacturing Costs Direct Direct Materials

Modul ke: Akuntansi Biaya ACTIVITY BASED COSTING Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id Manufacturing Costs Direct Direct Materials

SUATU TINJAUAN BIAYA STANDAR DALAM MENETAPKAN PRODUKSI

SUATU TINJAUAN BIAYA STANDAR DALAM MENETAPKAN PRODUKSI Oleh: Daulat Freddy Dosen FE-Universitas INDONUSA Esa Unggul, Jakarta daulat.freddy@indonusa.ac.id ABSTRACT Standard cost is the predetermined cost

SUATU TINJAUAN BIAYA STANDAR DALAM MENETAPKAN PRODUKSI Oleh: Daulat Freddy Dosen FE-Universitas INDONUSA Esa Unggul, Jakarta daulat.freddy@indonusa.ac.id ABSTRACT Standard cost is the predetermined cost

ANALISIS SELISIH BIAYA SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PERUSAHAAN KECAP MURNI JAYA KOTA KEDIRI

ANALISIS SELISIH BIAYA SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PERUSAHAAN KECAP MURNI JAYA KOTA KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E.)

ANALISIS SELISIH BIAYA SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PERUSAHAAN KECAP MURNI JAYA KOTA KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E.)

ABSTRAK. iii. Universitas Kristen Maranatha

ABSTRAK Setiap perusahaan selalu membutuhkan karyawan sebagai sumber daya dalam menjalankan aktivitas perusahaan (supermarket). Supermarket X ini membutuhkan karyawan yang mempunyai daya juang atau minat

ABSTRAK Setiap perusahaan selalu membutuhkan karyawan sebagai sumber daya dalam menjalankan aktivitas perusahaan (supermarket). Supermarket X ini membutuhkan karyawan yang mempunyai daya juang atau minat

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PERUSAHAAN ROTI UD. SHANIA BAKERY

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PERUSAHAAN ROTI UD. SHANIA BAKERY Nama : Ayu Purnamasari NPM : 29210613 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI Latar Belakang Masalah Biaya

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PERUSAHAAN ROTI UD. SHANIA BAKERY Nama : Ayu Purnamasari NPM : 29210613 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI Latar Belakang Masalah Biaya

ANALISIS BIAYA PRODUKSI SEBAGAI DASAR UNTUK MENYUSUN ANGGARAN FLEKSIBEL PADA PR. SEMANGGIMAS AGUNG TULUNGAGUNG

ANALISIS BIAYA PRODUKSI SEBAGAI DASAR UNTUK MENYUSUN ANGGARAN FLEKSIBEL PADA PR. SEMANGGIMAS AGUNG TULUNGAGUNG Alfonsus Verdian Widiarsane Siti Sunrowiyati STIE Kesuma Negara Blitar Abstrak: Setiap perusahaan

ANALISIS BIAYA PRODUKSI SEBAGAI DASAR UNTUK MENYUSUN ANGGARAN FLEKSIBEL PADA PR. SEMANGGIMAS AGUNG TULUNGAGUNG Alfonsus Verdian Widiarsane Siti Sunrowiyati STIE Kesuma Negara Blitar Abstrak: Setiap perusahaan

ANALISIS BIAYA STANDAR DALAM RANGKA PENGENDALIAN BIAYA PRODUKSI PADA PT. PUSRI PALEMBANG

ANALISIS BIAYA STANDAR DALAM RANGKA PENGENDALIAN BIAYA PRODUKSI PADA PT. PUSRI PALEMBANG Nur Fitri Fajril (f3_fajril@yahoo.co.id) Lili Syafitri (lili.syafitri@rocketmail.com) Jurusan Akuntansi S1 STIE

ANALISIS BIAYA STANDAR DALAM RANGKA PENGENDALIAN BIAYA PRODUKSI PADA PT. PUSRI PALEMBANG Nur Fitri Fajril (f3_fajril@yahoo.co.id) Lili Syafitri (lili.syafitri@rocketmail.com) Jurusan Akuntansi S1 STIE

Nama : WENY ANDRIATI NPM : Kelas : 3 EB 18

ANALISIS PENERAPAN BIAYA STANDAR SEBAGAI PENGENDALI BIAYA PRODUKSI PADA PERUSAHAAN ROTI BUTRI CABANG TAMBUN Nama : WENY ANDRIATI NPM : 28210479 Kelas : 3 EB 18 BAB I. PENDAHULUAN LATAR BELAKANG Kebutuhan

ANALISIS PENERAPAN BIAYA STANDAR SEBAGAI PENGENDALI BIAYA PRODUKSI PADA PERUSAHAAN ROTI BUTRI CABANG TAMBUN Nama : WENY ANDRIATI NPM : 28210479 Kelas : 3 EB 18 BAB I. PENDAHULUAN LATAR BELAKANG Kebutuhan

ANALISA PENYIMPANGAN BIAYA PRODUKSI SEBAGAI ALAT PENILAIAN EFEKTIFITAS ANGGARAN PADA PERUSAHAAN ROTI SRI RAHAYU DI SURAKARTA.

ANALISA PENYIMPANGAN BIAYA PRODUKSI SEBAGAI ALAT PENILAIAN EFEKTIFITAS ANGGARAN PADA PERUSAHAAN ROTI SRI RAHAYU DI SURAKARTA. Rahmat Isnaini B 100 940 457 FAKULTAS EKONOMI JURUSAN MANAJEMEN UNIVERSITAS

ANALISA PENYIMPANGAN BIAYA PRODUKSI SEBAGAI ALAT PENILAIAN EFEKTIFITAS ANGGARAN PADA PERUSAHAAN ROTI SRI RAHAYU DI SURAKARTA. Rahmat Isnaini B 100 940 457 FAKULTAS EKONOMI JURUSAN MANAJEMEN UNIVERSITAS

BAB II LANDASAN TEORITIS

7 BAB II LANDASAN TEORITIS A. Definisi Biaya Menurut Bustami dan Nurlela (2007:4) biaya atau cost adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan

7 BAB II LANDASAN TEORITIS A. Definisi Biaya Menurut Bustami dan Nurlela (2007:4) biaya atau cost adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan

BAB I PENDAHULUAN. Perkembangan jaman membuat tingkat persaingan semakin ketat. Persaingan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan jaman membuat tingkat persaingan semakin ketat. Persaingan terjadi hampir di semua sektor, tidak terkecuali sektor ekonomi yang melibatkan banyak

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan jaman membuat tingkat persaingan semakin ketat. Persaingan terjadi hampir di semua sektor, tidak terkecuali sektor ekonomi yang melibatkan banyak

EVALUASI BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PABRIK ROTI GANHYSA KEDIRI SKRIPSI

Artikel Skripsi EVALUASI BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PABRIK ROTI GANHYSA KEDIRI SKRIPSI Diajukan Untuk Penulisan Skripsi Guna Memenuhi Salah Satu Syarat Memperoleh Gelar

Artikel Skripsi EVALUASI BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PABRIK ROTI GANHYSA KEDIRI SKRIPSI Diajukan Untuk Penulisan Skripsi Guna Memenuhi Salah Satu Syarat Memperoleh Gelar

Perhitungan Biaya Tenaga Kerja Sesungguhnya Pada Cafe WarunKomando

Perhitungn Biy Teng Kerj Sesungguhny Pd Cfe WrunKomndo Jnuri Posisi Keterngn: JKS (Jm) TUS JKS : Jm Kerj Sesungguhny TUS : Trif Uph Sesungguhny JTUS : Jumlh Trif Uph per orng (JKS x TUS) JTK : Jumlh Teng

Perhitungn Biy Teng Kerj Sesungguhny Pd Cfe WrunKomndo Jnuri Posisi Keterngn: JKS (Jm) TUS JKS : Jm Kerj Sesungguhny TUS : Trif Uph Sesungguhny JTUS : Jumlh Trif Uph per orng (JKS x TUS) JTK : Jumlh Teng

Manfaat Harga Pokok Standar untuk:

STANDARD COSTING Biaya Standar (Standard Cost) adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu,

STANDARD COSTING Biaya Standar (Standard Cost) adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu,

PENERAPAN BIAYA STANDAR DALAM PENGENDALIAN BIAYA. PRODUKSI (Studi Kasus: UKM Lumpia Gang Lombok Semarang)

") PENERAPAN BIAYA STANDAR DALAM PENGENDALIAN BIAYA PRODUKSI (Studi Kasus: UKM Lumpia Gang Lombok Semarang) ARDI WAHYU PRATAMA UNIVERSITAS DIAN NUSWANTORO ABSTRACT UKM Lumpia Gang Lombok Semarang is industrial

PENERAPAN BIAYA STANDAR DALAM PENGENDALIAN BIAYA PRODUKSI (Studi Kasus: UKM Lumpia Gang Lombok Semarang) ARDI WAHYU PRATAMA UNIVERSITAS DIAN NUSWANTORO ABSTRACT UKM Lumpia Gang Lombok Semarang is industrial

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Evaluasi Dalam Kamus Besar Bahasa Indonesia (2002:310) yang ditulis oleh Tim Penyusun Kamus Departemen Pendidikan Nasional, kata evaluasi mempunyai pengertian sebagai berikut:

BAB II TINJAUAN PUSTAKA 2.1 Evaluasi Dalam Kamus Besar Bahasa Indonesia (2002:310) yang ditulis oleh Tim Penyusun Kamus Departemen Pendidikan Nasional, kata evaluasi mempunyai pengertian sebagai berikut:

1. Sistem insentif yang berdasarkan satuan hasil adalah: a. Sistem Taylor d. Berdasarkan Jam Kerja b. Sistem Rowan e. b & c benar c.

1. Sistem insentif yang berdasarkan satuan hasil adalah: a. Sistem Taylor d. Berdasarkan Jam Kerja b. Sistem Rowan e. b & c benar c. Sistem Halsey 2. Rumus untuk mencari upah berdasarkan sistem premi Rowan

1. Sistem insentif yang berdasarkan satuan hasil adalah: a. Sistem Taylor d. Berdasarkan Jam Kerja b. Sistem Rowan e. b & c benar c. Sistem Halsey 2. Rumus untuk mencari upah berdasarkan sistem premi Rowan

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PT. DANAPERSADARAYA MOTOR INDUSTRY

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PT. DANAPERSADARAYA MOTOR INDUSTRY Nama : Desty Natalia NPM : 21210859 Jurusan : Akuntansi Pembimbing : Haryono, SE., MMSI Latar Belakang Masalah Biaya Overhead

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PT. DANAPERSADARAYA MOTOR INDUSTRY Nama : Desty Natalia NPM : 21210859 Jurusan : Akuntansi Pembimbing : Haryono, SE., MMSI Latar Belakang Masalah Biaya Overhead

PERHITUNGAN HARGA POKOK PRODUKSI DAN ANALISA MARKUP HARGA JUAL UNTUK MENCAPAI LABA MAKSIMAL PADA TOKO KUE DETI

PERHITUNGAN HARGA POKOK PRODUKSI DAN ANALISA MARKUP HARGA JUAL UNTUK MENCAPAI LABA MAKSIMAL PADA TOKO KUE DETI Nama : Suci Harlina NPM : 28213659 Jurusan : Akuntansi Dosen Pembimbing : Dra. Retno Suwiyanti,

PERHITUNGAN HARGA POKOK PRODUKSI DAN ANALISA MARKUP HARGA JUAL UNTUK MENCAPAI LABA MAKSIMAL PADA TOKO KUE DETI Nama : Suci Harlina NPM : 28213659 Jurusan : Akuntansi Dosen Pembimbing : Dra. Retno Suwiyanti,

BAB VIII METODE HARGA POKOK STANDAR

BAB VIII METODE HARGA POKOK STANDAR JENIS-JENIS STANDAR Standar Teoritis Standar Dasar Standar Pelaksanaan Terbaik yang Dapat Dicapai Standar Teoritis Standar ini mengasumsikan: Harga yang minimum untuk

BAB VIII METODE HARGA POKOK STANDAR JENIS-JENIS STANDAR Standar Teoritis Standar Dasar Standar Pelaksanaan Terbaik yang Dapat Dicapai Standar Teoritis Standar ini mengasumsikan: Harga yang minimum untuk

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Biaya Informasi biaya dapat dijadikan sebagai ukuran manajemen dalam menilai apakah masukan yang dikorbankan memiliki nilai yang lebih rendah dari pada nilai keluarannya, sehingga

BAB II LANDASAN TEORI A. Biaya Informasi biaya dapat dijadikan sebagai ukuran manajemen dalam menilai apakah masukan yang dikorbankan memiliki nilai yang lebih rendah dari pada nilai keluarannya, sehingga

KOMPETITIF. Jurnal Fakultas Ekonomi Universitas Tridinanti Palembang DAFTAR ISI

KOMPETITIF Jurnal Fakultas Ekonomi DAFTAR ISI Pengaruh Inflasi,Suku Bunga Bank Indonesia,Harga Minyak Dunia dan Cadangan Devisa Terhadap Indeks Harga Saham Gabungan (IHSG) Msy.Mikial,SE.MSi.Ak.CA 1-13

KOMPETITIF Jurnal Fakultas Ekonomi DAFTAR ISI Pengaruh Inflasi,Suku Bunga Bank Indonesia,Harga Minyak Dunia dan Cadangan Devisa Terhadap Indeks Harga Saham Gabungan (IHSG) Msy.Mikial,SE.MSi.Ak.CA 1-13

Prosedur Penentuan Biaya Bahan Baku Standar

Definisi Biaya standar adalah biaya yang ditentukan di muka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu, di bawah asumsi

Definisi Biaya standar adalah biaya yang ditentukan di muka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu, di bawah asumsi

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan, maka simpulan dalam penelitian ini adalah : 1. PT Sariyunika Jaya, telah menerapkan biaya standar untuk harga pokok produksi

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan, maka simpulan dalam penelitian ini adalah : 1. PT Sariyunika Jaya, telah menerapkan biaya standar untuk harga pokok produksi

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Pada era globalisasi seperti ini, rintangan dalam dunia bisnis semakin

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada era globalisasi seperti ini, rintangan dalam dunia bisnis semakin besar dan persaingan bisnis semakin ketat. Disamping itu, krisis perokonomian di negara

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada era globalisasi seperti ini, rintangan dalam dunia bisnis semakin besar dan persaingan bisnis semakin ketat. Disamping itu, krisis perokonomian di negara

BAB III METODE PENELITIAN. Jenis penelitian yang digunakan untuk penelitian ini adalah penelitian Kualitatif dengan

BAB III METODE PENELITIAN 1.1 Jenis dan Pendekatan Penelitian Jenis penelitian yang digunakan untuk penelitian ini adalah penelitian Kualitatif dengan pendekatan deskriptif yaitu studi kasus pada PT Romi

BAB III METODE PENELITIAN 1.1 Jenis dan Pendekatan Penelitian Jenis penelitian yang digunakan untuk penelitian ini adalah penelitian Kualitatif dengan pendekatan deskriptif yaitu studi kasus pada PT Romi

HARGA POKOK STANDAR Karakteristik Harga Pokok Standar : Proses penentuan harga pokok standar

HARGA POKOK STANDAR Adalah harga pokok yang ditentukan dimuka sebelum proses produksi berjalan dan merupakan harga pokok yang seharusnya untuk membuat suatu produk tertentu berdasarkan kondisi-kondisi

HARGA POKOK STANDAR Adalah harga pokok yang ditentukan dimuka sebelum proses produksi berjalan dan merupakan harga pokok yang seharusnya untuk membuat suatu produk tertentu berdasarkan kondisi-kondisi

ANALISIS ANGGARAN PEMBANGUNAN PERUMAHAN TERHADAP PROFITABILITAS PADA PT. HINDA AS-SALAM BROTHERS DI MAKASSAR

ANALISIS ANGGARAN PEMBANGUNAN PERUMAHAN TERHADAP PROFITABILITAS PADA PT. HINDA AS-SALAM BROTHERS DI MAKASSAR Oleh: Hardianti Anda Email : hardiyantiandaekonomi@yahoo.com Pembimbing I : Palipada P Email:

ANALISIS ANGGARAN PEMBANGUNAN PERUMAHAN TERHADAP PROFITABILITAS PADA PT. HINDA AS-SALAM BROTHERS DI MAKASSAR Oleh: Hardianti Anda Email : hardiyantiandaekonomi@yahoo.com Pembimbing I : Palipada P Email:

BAB I PENDAHULUAN. Perkembangan ekonomi khususnya dunia usaha saat. ini meningkat sangat cepat yang diimbangi dengan

BAB I PENDAHULUAN 1. Latar Belakang Masalah Perkembangan ekonomi khususnya dunia usaha saat ini meningkat sangat cepat yang diimbangi dengan canggihnya teknologi. Hal ini menyebabkan tingginya tingkat

BAB I PENDAHULUAN 1. Latar Belakang Masalah Perkembangan ekonomi khususnya dunia usaha saat ini meningkat sangat cepat yang diimbangi dengan canggihnya teknologi. Hal ini menyebabkan tingginya tingkat

PERANAN ANGGARAN SEBAGAI ALAT PENGAWASAN BIAYA PRODUKSI PADA PT. MUTIFA MEDAN OLEH :

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI MEDAN SKRIPSI PERANAN ANGGARAN SEBAGAI ALAT PENGAWASAN BIAYA PRODUKSI PADA PT. MUTIFA MEDAN OLEH : NAMA : RINI ADISTIKA NIM : 020503052 DEPARTEMEN : AKUNTANSI

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI MEDAN SKRIPSI PERANAN ANGGARAN SEBAGAI ALAT PENGAWASAN BIAYA PRODUKSI PADA PT. MUTIFA MEDAN OLEH : NAMA : RINI ADISTIKA NIM : 020503052 DEPARTEMEN : AKUNTANSI

ABSTRAK. Kata kunci : standard cost, kos produksi, analisis selisih (variance). UNIVERSITAS KRISTEN MARANATHA

. UNIVERSITAS KRISTEN MARANATHA") ABSTRAK Kelangsungan hidup suatu perusahaan sangat ditentukan oleh tingkat laba yang diperolehnya. Agar dapat memperoleh laba yang maksimal, perusahaan harus mengefisiensikan kos produksi dengan cara mengendalikan

ABSTRAK Kelangsungan hidup suatu perusahaan sangat ditentukan oleh tingkat laba yang diperolehnya. Agar dapat memperoleh laba yang maksimal, perusahaan harus mengefisiensikan kos produksi dengan cara mengendalikan

Nama : Rifka Hendrawan Savitri NPM : Jurusan : Akuntansi Pembimbing : Dra. Retno Suwiyanti., MM

ANALISIS PERBANDINGAN PENYAJIAN LAPORAN KEUANGAN DENGAN STANDAR PELAPORAN PSAK DAN IFRS PADA PT. MARTINA BERTO, Tbk Nama : Rifka Hendrawan Savitri NPM : 26212336 Jurusan : Akuntansi Pembimbing : Dra. Retno

ANALISIS PERBANDINGAN PENYAJIAN LAPORAN KEUANGAN DENGAN STANDAR PELAPORAN PSAK DAN IFRS PADA PT. MARTINA BERTO, Tbk Nama : Rifka Hendrawan Savitri NPM : 26212336 Jurusan : Akuntansi Pembimbing : Dra. Retno

HARGA POKOK TAKSIRAN

HARGA POKOK TAKSIRAN Adalah Harga pokok yang ditentukan di muka sebelum proses produksi berjalan berdasarkan taksiran. Harga pokok taksiran mempunyai beberapa sifat yaitu : 1. Ditentukan sebelum proses

HARGA POKOK TAKSIRAN Adalah Harga pokok yang ditentukan di muka sebelum proses produksi berjalan berdasarkan taksiran. Harga pokok taksiran mempunyai beberapa sifat yaitu : 1. Ditentukan sebelum proses

BAB I PENDAHULUAN. Perkembangan globalisasi perekonomian pada umumnya menyebabkan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan globalisasi perekonomian pada umumnya menyebabkan persaingan yang ketat dalam berbagai sektor perekonomian, antara lain bidang industri. Bidang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan globalisasi perekonomian pada umumnya menyebabkan persaingan yang ketat dalam berbagai sektor perekonomian, antara lain bidang industri. Bidang

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

BAB I PENDAHULUAN. umumnya mempunyai tujuan utama salah satunya adalah mendapatkan

BAB I PENDAHULUAN A. Latar Belakang Masalah Setiap perusahaan baik perusahaan dagang, manufaktur, maupun jasa pada umumnya mempunyai tujuan utama salah satunya adalah mendapatkan keuntungan sehingga perusahaan

BAB I PENDAHULUAN A. Latar Belakang Masalah Setiap perusahaan baik perusahaan dagang, manufaktur, maupun jasa pada umumnya mempunyai tujuan utama salah satunya adalah mendapatkan keuntungan sehingga perusahaan

BAB I PENDAHULUAN Latar Belakang. Hal-hal yang terjadi di dunia usaha yang begitu kompleks menuntut

1 BAB I PENDAHULUAN 1.1. Latar Belakang Hal-hal yang terjadi di dunia usaha yang begitu kompleks menuntut setiap perusahaan untuk cepat tanggap terhadap setiap pergeseran serta perubahan yang terjadi pada

1 BAB I PENDAHULUAN 1.1. Latar Belakang Hal-hal yang terjadi di dunia usaha yang begitu kompleks menuntut setiap perusahaan untuk cepat tanggap terhadap setiap pergeseran serta perubahan yang terjadi pada

METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati

FULL COSTING - Oleh : Ani Hidayati") METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati Metode Harga Pokok Pesanan (Job Order Cost Method) Perusahaan yang berproduksi berdasar pesanan mengumpulkan harga

METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati Metode Harga Pokok Pesanan (Job Order Cost Method) Perusahaan yang berproduksi berdasar pesanan mengumpulkan harga

PERBANDINGAN PENERAPAN METODE NET BASIS DAN METODE GROSS UP DALAM PERHITUNGAN PAJAK PENGHASILAN PASAL 21 PRIBADI PADA PT. ARTA BOGA CEMERLANG

PERBANDINGAN PENERAPAN METODE NET BASIS DAN METODE GROSS UP DALAM PERHITUNGAN PAJAK PENGHASILAN PASAL 21 PRIBADI PADA PT. ARTA BOGA CEMERLANG NAMA : ERIKA NPM : 20208449 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI

PERBANDINGAN PENERAPAN METODE NET BASIS DAN METODE GROSS UP DALAM PERHITUNGAN PAJAK PENGHASILAN PASAL 21 PRIBADI PADA PT. ARTA BOGA CEMERLANG NAMA : ERIKA NPM : 20208449 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI

ANALISIS AKUNTANSI DIFERENSIAL DALAM PEMILIHAN ALTERNATIF KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI PELICIN PADA USAHA HOME TJUTJIAN LAUNDRY

ANALISIS AKUNTANSI DIFERENSIAL DALAM PEMILIHAN ALTERNATIF KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI PELICIN PADA USAHA HOME TJUTJIAN LAUNDRY Nama : Salihatul Fitriani NPM : 28213204 Kelas : 3EB15 Jurusan

ANALISIS AKUNTANSI DIFERENSIAL DALAM PEMILIHAN ALTERNATIF KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI PELICIN PADA USAHA HOME TJUTJIAN LAUNDRY Nama : Salihatul Fitriani NPM : 28213204 Kelas : 3EB15 Jurusan

BAB I PENDAHULUAN. Indonesia merupakan negara berkembang yang sedang melaksanakan

Bab I. Pendahuluan 1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia merupakan negara berkembang yang sedang melaksanakan pembangunan di berbagai bidang. Perkembangan dunia usaha yang bertambah

Bab I. Pendahuluan 1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia merupakan negara berkembang yang sedang melaksanakan pembangunan di berbagai bidang. Perkembangan dunia usaha yang bertambah

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil penelitian dan pembahasan pada PT X mengenai

BAB V. KESIMPULAN DAN SARAN BAB V KESIMPULAN DAN SARAN Berdasarkan hasil penelitian dan pembahasan pada PT X mengenai analisis perubahan laba kotor terhadap penilaian efisiensi dan efektivitas bagian produksi

BAB V. KESIMPULAN DAN SARAN BAB V KESIMPULAN DAN SARAN Berdasarkan hasil penelitian dan pembahasan pada PT X mengenai analisis perubahan laba kotor terhadap penilaian efisiensi dan efektivitas bagian produksi

BAB I PENDAHULUAN. Sejalan dengan perkembangan dunia saat ini, kehidupan manusia di

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sejalan dengan perkembangan dunia saat ini, kehidupan manusia di berbagai bidang seperti ekonomi, politik, teknologi, industri, kesehatan, dan bidang lainnya

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sejalan dengan perkembangan dunia saat ini, kehidupan manusia di berbagai bidang seperti ekonomi, politik, teknologi, industri, kesehatan, dan bidang lainnya

ANALISIS SELISIH BIAYA PRODUKSI PADA PT. HAGAMA PUTRA MANDIRI

Nama : FITRI JUWITA. N NPM : 23212009 Jurusan : Akuntansi Pembimbing : Dr. Dwi Asih Haryanti, SE., MM. ANALISIS SELISIH BIAYA PRODUKSI PADA PT. HAGAMA PUTRA MANDIRI LATAR BELAKANG Pengendalian biaya dapat

Nama : FITRI JUWITA. N NPM : 23212009 Jurusan : Akuntansi Pembimbing : Dr. Dwi Asih Haryanti, SE., MM. ANALISIS SELISIH BIAYA PRODUKSI PADA PT. HAGAMA PUTRA MANDIRI LATAR BELAKANG Pengendalian biaya dapat

ANALISIS LAPORAN ARUS KAS PADA PT SEPATU BATA TBK

ANALISIS LAPORAN ARUS KAS PADA PT SEPATU BATA TBK NAMA : SISKA AYU WIBOWO NPM : 29213905 JURUSAN : AKUNTANSI DOSEN PEMBIMBING : DRA. RETNO SUWIYANTI, MM Latar Belakang Masalah Setiap perusahaan pasti ingin

ANALISIS LAPORAN ARUS KAS PADA PT SEPATU BATA TBK NAMA : SISKA AYU WIBOWO NPM : 29213905 JURUSAN : AKUNTANSI DOSEN PEMBIMBING : DRA. RETNO SUWIYANTI, MM Latar Belakang Masalah Setiap perusahaan pasti ingin

Analisis Sistem Pengendalian Internal Atas Persediaan Barang Dagang Di CV. Haifa Herbal

Analisis Sistem Pengendalian Internal Atas Persediaan Dagang Di CV. Haifa Herbal Nama NPM : 409 Jurusan Pembimbing : Kamalia Purwitaningsih : Akuntansi : Dra. Retno Suwiyanti, MM Latar Belakang Perusahaan

Analisis Sistem Pengendalian Internal Atas Persediaan Dagang Di CV. Haifa Herbal Nama NPM : 409 Jurusan Pembimbing : Kamalia Purwitaningsih : Akuntansi : Dra. Retno Suwiyanti, MM Latar Belakang Perusahaan

BAB II TINJAUAN PUSTAKA

9 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Manfaat Menurut Radiks Purba (1997: ) mendefinisikan manfaat sebagi berikut : Manfaat merupakan faedah yang diperoleh atau dihasilkan dari suatu kegiatan yang produktif

9 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Manfaat Menurut Radiks Purba (1997: ) mendefinisikan manfaat sebagi berikut : Manfaat merupakan faedah yang diperoleh atau dihasilkan dari suatu kegiatan yang produktif

ANALISIS SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS DAN PENGELUARAN KAS PADA KLINIK DELIMA. : Dian Yulisa NPM :

ANALISIS SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS DAN PENGELUARAN KAS PADA KLINIK DELIMA Nama : Dian Yulisa NPM : 9 Jurusan : Akuntansi Dosen Pembimbing : Dra. Retno Suwiyanti, MM Latar Belakang Masalah

ANALISIS SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS DAN PENGELUARAN KAS PADA KLINIK DELIMA Nama : Dian Yulisa NPM : 9 Jurusan : Akuntansi Dosen Pembimbing : Dra. Retno Suwiyanti, MM Latar Belakang Masalah

ANALISIS TINGKAT KESEHATAN BANK PADA PT. BANK RAKYAT INDONESIA, Tbk. DENGAN MENGGUNAKAN METODE RGEC PERIODE

ANALISIS TINGKAT KESEHATAN BANK PADA PT. BANK RAKYAT INDONESIA, Tbk. DENGAN MENGGUNAKAN METODE RGEC PERIODE 2011-2015 Nama : Gita Nurul Azania NPM : 23213757 Jurusan : Akuntansi Dosen Pembimbing : Dra.

ANALISIS TINGKAT KESEHATAN BANK PADA PT. BANK RAKYAT INDONESIA, Tbk. DENGAN MENGGUNAKAN METODE RGEC PERIODE 2011-2015 Nama : Gita Nurul Azania NPM : 23213757 Jurusan : Akuntansi Dosen Pembimbing : Dra.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Evaluasi Dalam Kamus Besar Bahasa Indonesia (2002:310) yang ditullis oleh Tim Penyusun Kamus Departemen Pendidikan Nasional, kata evaluasi mempunyai pengertian sebagai berikut:

BAB II TINJAUAN PUSTAKA 2.1 Evaluasi Dalam Kamus Besar Bahasa Indonesia (2002:310) yang ditullis oleh Tim Penyusun Kamus Departemen Pendidikan Nasional, kata evaluasi mempunyai pengertian sebagai berikut:

PENERAPAN METODE STANDARD COSTING DALAM PENGENDALIAN BIAYA PRODUKSI (STUDI KASUS: UKM TAHU ECO SEMARANG)

") PENERAPAN METODE STANDARD COSTING DALAM PENGENDALIAN BIAYA PRODUKSI (STUDI KASUS: UKM TAHU ECO SEMARANG) Oleh: Lucy Astarina Ariyani Putri NIM : B12.2009.01383 lucyastarina@yahoo.com 085740032510 ABSTRACT

PENERAPAN METODE STANDARD COSTING DALAM PENGENDALIAN BIAYA PRODUKSI (STUDI KASUS: UKM TAHU ECO SEMARANG) Oleh: Lucy Astarina Ariyani Putri NIM : B12.2009.01383 lucyastarina@yahoo.com 085740032510 ABSTRACT

ANALISIS PENGENDALIAN BIAYA BAHAN BAKU PADA HOME INDUSTRY RISOLES SUKARDI

ANALISIS PENGENDALIAN BIAYA BAHAN BAKU PADA HOME INDUSTRY RISOLES SUKARDI Nama : Ihda Afdilah NPM : 23210386 Jurusan : Akuntansi LATAR BELAKANG Pada umumnya tujuan perusahaan itu sama yaitu menyediakan

ANALISIS PENGENDALIAN BIAYA BAHAN BAKU PADA HOME INDUSTRY RISOLES SUKARDI Nama : Ihda Afdilah NPM : 23210386 Jurusan : Akuntansi LATAR BELAKANG Pada umumnya tujuan perusahaan itu sama yaitu menyediakan

ABSTRAK. vii Universitas Kristen Maranatha

ABSTRAK Perusahaan harus dapat menghadapi dan memenangkan persaingan, karena itu tugas perusahaan bukan sekedar memproduksi dan memasarkan produknya, namun mempertimbangkan besar kecilnya biaya yang akan

ABSTRAK Perusahaan harus dapat menghadapi dan memenangkan persaingan, karena itu tugas perusahaan bukan sekedar memproduksi dan memasarkan produknya, namun mempertimbangkan besar kecilnya biaya yang akan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya menyediakan informasi secara terperinci mengenai biaya dan dapat digunakan sebagai alat pengawasan manajemen. Informasi biaya tersebut juga bermanfaat

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya menyediakan informasi secara terperinci mengenai biaya dan dapat digunakan sebagai alat pengawasan manajemen. Informasi biaya tersebut juga bermanfaat

PERANAN ANALISIS SELISIH BIAYA OVERHEAD PABRIK SEBAGAI SALAH SATU ALAT PENGENDALIAN BIAYA

PERANAN ANALISIS SELISIH BIAYA OVERHEAD PABRIK SEBAGAI SALAH SATU ALAT PENGENDALIAN BIAYA Amin Setio Lestiningsih Universitas BSI Bandung Jl. Sekolah Internasional No 1 6, Terusan Jalan Jakarta Antapani

PERANAN ANALISIS SELISIH BIAYA OVERHEAD PABRIK SEBAGAI SALAH SATU ALAT PENGENDALIAN BIAYA Amin Setio Lestiningsih Universitas BSI Bandung Jl. Sekolah Internasional No 1 6, Terusan Jalan Jakarta Antapani

ANALISIS BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA HOME INDUSTRY BLACK DIAMOND. Anisa Maulina Universitas Gunadarma

ANALISIS BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA HOME INDUSTRY BLACK DIAMOND Anisa Maulina 20210875 Universitas Gunadarma Latar Belakang Masalah PENDAHULUAN Perkembangan ekonomi dunia

ANALISIS BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA HOME INDUSTRY BLACK DIAMOND Anisa Maulina 20210875 Universitas Gunadarma Latar Belakang Masalah PENDAHULUAN Perkembangan ekonomi dunia

BAB I PENDAHULUAN. terutama tercermin pada fungsi-fungsi manajerial yang dijalankan. menghasilkan barang atau jasa.

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Manusia dalam perjalanan hidupnya selalu akan menjadi anggota dari berbagai macam organisasi. Organisasi-organisasi ini mempunyai persamaan dasar, walaupun

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Manusia dalam perjalanan hidupnya selalu akan menjadi anggota dari berbagai macam organisasi. Organisasi-organisasi ini mempunyai persamaan dasar, walaupun

Fakultas: Pertanian Universitas Wahid Hasyim Semarang

UNIVERSITAS WAHID HASYIM SEMARANG FAKULTAS PERTANIAN PROGRAM STUDI AGRIBISNIS S I L A B U S Mata Kuliah : Akuntansi Biaya Bobot : 2 SKS Kode Mata Kuliah : PAD 150 Semester : VII (tujuh) Mata Kuliah Prasyarat

UNIVERSITAS WAHID HASYIM SEMARANG FAKULTAS PERTANIAN PROGRAM STUDI AGRIBISNIS S I L A B U S Mata Kuliah : Akuntansi Biaya Bobot : 2 SKS Kode Mata Kuliah : PAD 150 Semester : VII (tujuh) Mata Kuliah Prasyarat

BAB III METODE PENELITIAN. variasi pada nilai (Sekaran, 2006:115). Adapun yang menjadi variabel dalam. Tabel 3.1.

. Adapun yang menjadi variabel dalam. Tabel 3.1.") BAB III METODE PENELITIAN 3.1. Variabel Penelitian. Variabel adalah apapun yang dapat membedakan atau membawa variasi pada nilai (Sekaran, 2006:115). Adapun yang menjadi variabel dalam penelitian ini adalah

BAB III METODE PENELITIAN 3.1. Variabel Penelitian. Variabel adalah apapun yang dapat membedakan atau membawa variasi pada nilai (Sekaran, 2006:115). Adapun yang menjadi variabel dalam penelitian ini adalah

METODE BIAYA STANDAR SEBAGAI PENENTUAN HARGA POKOK PRODUKSI (Studi Kasus : UKM Gula Jawa Masin Kudus)

") METODE BIAYA STANDAR SEBAGAI PENENTUAN HARGA POKOK PRODUKSI (Studi Kasus : UKM Gula Jawa Masin Kudus) Nanik Widayani Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang ABSTRACT SMEs Gula

METODE BIAYA STANDAR SEBAGAI PENENTUAN HARGA POKOK PRODUKSI (Studi Kasus : UKM Gula Jawa Masin Kudus) Nanik Widayani Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang ABSTRACT SMEs Gula

BAB II LANDASAN TEORI

7 BAB II LANDASAN TEORI 2.1. Pengertian Analisis Varians Analisis varians adalah suatu proses sistematis untuk mengidentifikasi, melapor, dan menjelaskan varians atau penyimpangan hasil yang sesungguhnya

7 BAB II LANDASAN TEORI 2.1. Pengertian Analisis Varians Analisis varians adalah suatu proses sistematis untuk mengidentifikasi, melapor, dan menjelaskan varians atau penyimpangan hasil yang sesungguhnya

BAB II BAHAN RUJUKAN

7 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

7 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

Nama : Henny Ria Hardiyanti NPM : Kelas : 3 EB 18

Analisis Penerapan Activity Based Costing Sistem Dalam Penentuan Harga Pokok Produksi Pada PT. V. Collection Sejahtera Periode 2011 Nama : Henny Ria Hardiyanti NPM : 22209555 Kelas : 3 EB 18 LATAR BELAKANG

Analisis Penerapan Activity Based Costing Sistem Dalam Penentuan Harga Pokok Produksi Pada PT. V. Collection Sejahtera Periode 2011 Nama : Henny Ria Hardiyanti NPM : 22209555 Kelas : 3 EB 18 LATAR BELAKANG

Skripsi. Analisis Penyimpangan Biaya Produksi Pada Perusahaan The 2Tang Banjaran Tegal: Studi kasus pada CV. Duta Java Tea Industri Tegal

Skripsi Analisis Penyimpangan Biaya Produksi Pada Perusahaan The 2Tang Banjaran Tegal: Studi kasus pada CV. Duta Java Tea Industri Tegal Diajukan untuk memenuhi syarat guna mencapai gelar Sarjana Akunansi

Skripsi Analisis Penyimpangan Biaya Produksi Pada Perusahaan The 2Tang Banjaran Tegal: Studi kasus pada CV. Duta Java Tea Industri Tegal Diajukan untuk memenuhi syarat guna mencapai gelar Sarjana Akunansi

EVALUASI SISTEM PENGGAJIAN PADA PT. HITACHI CONSTRUCTION MACHINERY INDONESIA (HCMI)

") EVALUASI SISTEM PENGGAJIAN PADA PT. HITACHI CONSTRUCTION MACHINERY INDONESIA (HCMI) NAMA : RAHMAH FAJRIYAH NPM : 45211770 PEMBIMBING :RENNY NUR AINY, SE., MM LATAR BELAKANG Didalam sebuah perusahaan dipastikan

EVALUASI SISTEM PENGGAJIAN PADA PT. HITACHI CONSTRUCTION MACHINERY INDONESIA (HCMI) NAMA : RAHMAH FAJRIYAH NPM : 45211770 PEMBIMBING :RENNY NUR AINY, SE., MM LATAR BELAKANG Didalam sebuah perusahaan dipastikan