PERANCANGAN APLIKASI DATABASE SISTEM PENJUALAN, PENERIMAAN KAS, PEMBELIAN DAN PENGELUARAN KAS PADA TOKO SARANA KERTAS KERJA : EKONOMIKA DAN BISNIS

|

|

|

- Indra Sugiarto

- 7 tahun lalu

- Tontonan:

Transkripsi

1 PERANCANGAN APLIKASI DATABASE SISTEM PENJUALAN, PENERIMAAN KAS, PEMBELIAN DAN PENGELUARAN KAS PADA TOKO SARANA Oleh: IVAN SUBIJANTO NIM : KERTAS KERJA Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi FAKULTAS PROGRAM STUDI : EKONOMIKA DAN BISNIS : AKUNTANSI FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA SALATIGA 2013

2

3

4

5 ABSTRACT This research aims to create a design of database information system that s focused to make the process of transactions record more easier, related to the revenue cycle and expenditure cycle on a small scale business entity. This research uses the Microsoft Access 2007 for being the design tool. Selected research object for this research is Sarana Electronics Stores which located in Kudus, one city in the Central Java, Indonesia. This research chosen two existing transaction cycles from Sarana Electronics Stores, the revenue cycle and expenditure cycle, it s had chosen because of this two cycles are related and this two cycles are the major activity in Sarana Electronics Stores. This research resulted in a design of database information system that can be used as a tool for the process of transactions record in Sarana Electronics Stores. Keywords: Database Information System, Revenue Cycle, Expenditure Cycle.

6 SARIPATI Penelitian ini bertujuan untuk membuat sebuah rancangan sistem informasi database yang difokuskan untuk mempermudah proses pencatatan transaksi yang berkaitan dengan siklus pendapatan dan siklus pengeluaran pada suatu entitas bisnis skala kecil. Penelitian ini menggunakan alat perancangan berupa Microsoft Access Objek penelitian yang dipilih adalah Toko Elektronik Sarana yang berada di Kudus, salah satu kota di Jawa Tengah, Indonesia. Penelitian ini memilih dua siklus transaksi yang ada pada Toko Elektronik Sarana yaitu Siklus Pendapatan dan Siklus Pengeluaran, karena kedua siklus tersebut saling berkaitan dan merupakan aktivitas utama pada Toko Elektronik Sarana. Penelitan ini menghasilkan sebuah rancangan sistem informasi database dengan yang dapat digunakan sebagai alat bantu dalam proses pencatatan transaksi pada Toko Sarana Elektronik. Kata kunci : Perancangan Database, Siklus Pendapatan, Siklus Pengeluaran

7 KATA PENGANTAR Kertas Kerja ini berjudul Perancangan aplikasi database sistem penjualan, penerimaan kas, pembelian dan pengeluaran kas pada Toko Sarana Elektronik disusun dalam rangka memenuhi sebagian persyaratan untuk memperoleh gelar kesarjanaan Fakultas Ekonomika dan Bisnis Jurusan Akuntansi Universitas Kristen Satya Wacana, Salatiga. Tujuan dari kertas kerja ini adalah untuk menerapkan teori-teori yang diperoleh selama kuliah dan berguna untuk menambah wawasan bagi penulis agar siap terjun dalam dunia kerja yang sesungguhnya. Dalam penyusunan kertas kerja ini penulis menyadari bahwa selesainya kertas kerja ini tidak terlepas dari bimbingan, dorongan semangat, nasehat dan bantuan lainnya baik secara moril maupun materiil dari berbagai pihak yang sangat membantu dalam menyelesaikan kertas kerja ini. Akhir kata penulis mengharapkan agar laporan kertas kerja ini dapat bermanfaat bagi pembaca. Penulis juga menyadari bahwa penulisan kertas kerja ini masih jauh dari sempurna, oleh karena itu adanya kritik dan saran yang membangun sangat diharapkan agar segala kekurangan yang ada dapat diperbaiki. Salatiga, 15 Agustus 2013 Penulis

8 UCAPAN TERIMAKASIH Segala puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas rahmatnya sehingga penulis dapat menyelesaikan skripsi dengan judul Perancangan Aplikasi Database Sistem Penjualan, penerimaan kas, pembelian dan pengeluaran kas Dengan Menggunakan Microsoft Access Skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk menyelesaikan program Sarjana (S1) pada Program Sarjana Fakultas Ekonomika dan Bisnis, Program Studi Akuntansi, Universitas Kristen Satya Wacana, Salatiga. Selama proses penyusunan skripsi ini penulis mendapatkan bimbingan, arahan, bantuan, dan motivasi dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis mengucapkan terima kasih kepada : 1. Bp. Hari Sunarto, SE., MBA., PhD, selaku Dekan Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana. 2. Ibu Elisabeth Penti Kurniawati, SE., M.Ak. Selaku dosen pembimbing yang telah meluangkan waktu dan dengan penuh kesabaran memberikan bimbingan dan arahan yang sangat bermanfaat sehingga skripsi ini dapat terselesaikan dengan baik. 3. Bp. Usil Sis Sucahyo, SE., MBA., selaku Kaprodi Akuntansi Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana. 4. Seluruh dosen Fakultas Ekonomika dan Bisnis yang telah mendidik dengan ilmu pengetahuan, baik langsung maupun tidak langsung sehingga penulis dapat menyelesaikan kuliah dan penulisan skripsi ini.

9 5. Staf Tata Usaha Fakultas Ekonomika dan Bisnis yang membantu penulisan selama kuliah di Fakultas Ekonomika dan Bisnis. 6. Orang tuaku atas cinta, perhatian, pengorbanan dan dukungan yang berlimpah yang selalu diberikan. 7. Sahabat-sahabatku di Kost Dipo 83 yang selalu memberikan motivasi, dukungan dan saran. 8. Serta sahabat-sahabat Fakultas Ekonomika dan Bisnis yang selalu menyemangati dan memberikan dorongan. 9. Semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan bantuan dan dukungannya. Semoga kebaikan kalian dibalas oleh Tuhan YME.

10 DAFTAR ISI Halaman Judul... i Pernyataan Keaslian Karya Tulis Skripsi... ii Halaman Persetujuan Skripsi... iii Abstract... iv Saripati... v Kata Pengantar... vi Ucapan Terimakasih... vii Daftar Isi... ix Daftar Tabel... xii Daftar Gambar... xiii Daftar Lampiran... xvii Pendahuluan... 1 Kajian Teori... 3 Metode Penelitian Gambaran Objek Penelitian... 14

11 Rangkaian Aktivitas Siklus Pendapatan dan Siklus Pengeluaran Toko Sarana Elektronik Siklus Pendapatan Siklus Pengeluaran Mengidentifikasi Entitas Siklus Pendapatan dan Siklus Pengeluaran Toko Sarana Elektronik Entitas Atribut, Relationship, dan kardinalitas Silus Pendapatan Entitas Atribut, Relationship, dan kardinalitas Silus Pengeluaran Desain Sistem Database Siklus Pendapatan dan Siklus Pengeluaran Toko Sarana Electronik Table Query Form Report Menu Swichboard Kesimpulan Saran

12 Referensi

13 DAFTAR GAMBAR Gambar 1 Struktur Organisasi Toko Sarana Elektronik Gambar 2 Flowchart Siklus Pendapatan Sebelum Terkomputerisasi Bagian Administrasi Penjualan Yang Merangkap Administrasi Keuangan, Bagian Gudang, dan Bagian Pemilik Gambar 3 Flowchart Siklus Pendapatan Sesudah Terkomputerisasi Bagian Administrasi Penjualan Yang Merangkap Administrasi Keuangan, Bagian Gudang, dan Bagian Pemilik Gambar 4 Flowchart Siklus Pengeluaran Sebelum Terkomputerisasi Bagian Administrasi Gudang, Kepala Pemilik, Bagian Administrasi Penjualan Yang Merangkap Administrasi Keuangan, dan Bagian Sales Gambar 5 Flowchart Siklus Pengeluaran Sesudah Terkomputerisasi Bagian Administrasi Gudang, Kepala Pemilik, Bagian Administrasi Penjualan Yang Merangkap Administrasi Keuangan, dan Bagian Sales Gambar 6 Table Analisis dan Kebutuhan Informasi Siklus Pendapatan dan Siklus Pengeluaran... 26

14 Gambar 6 REA Diagram Siklus Pendapatan Gambar 7 REA Diagram Siklus Pendapatan Beserta Atribut Gambar 8 REA Diagram Siklus Pengeluaran Gambar 9 REA Diagram Siklus Pengeluaran Beserta Atribut Gambar 10 REA Diagram Siklus Pendapatan Entitas Baru Gambar 11 REA Diagram Siklus Pendapatan Entitas Baru Beserta Atribut Gambar 12 REA Diagram Siklus Pengeluaran Entitas Baru Gambar 13 REA Diagram Siklus Pengeluaran Entitas Baru Beserta Atribut Gambar 14 Desain Table Persediaan Barang Gambar 15 Table Persediaan Barang Gambar 16 Desain Table Kas Gambar 17 Table Kas Gambar 18 Desain Table Penjualan Gambar 19 Table Penjualan Gambar 20 Desain Table Penerimaan Kas Gambar 21 Table Penerimaan Kas... 49

15 Gambar 22 Desain Table Kas Di Bank Gambar 23 Table Kas Di Bank Gambar 24 Desain Table Detail Penjualan Gambar 25 Table Detail Penjualan Gambar 26 Desain Table Pelanggan Gambar 27 Table Pelanggan Gambar 28 Desain Table Pegawai Gambar 29 Table Pegawai Gambar 30 Desain Table Persediaan Barang Gambar 31 Table Persediaan Barang Gambar 32 Desain Table Kas Gambar 33 Table Kas Gambar 34 Desain Table Pembelian Gambar 35 Table Pembelian Gambar 36 Desain Table Pengeluaran Kas Gambar 37 Table Pengeluaran Kas Gambar 38 Desain Table Kas Di Bank Gambar 39 Table Kas Di Bank Gambar 40 Desain Table Detail Pembelian Gambar 41 Table Detail Pembelian Gambar 42 Desain Table Pemasok Gambar 43 Table Pemasok... 60

16 Gambar 44 Desain Table Pegawai Gambar 45 Table Pegawai Gambar 46 Query Persediaan Gambar 47 Query Penjualan Gambar 48 Query Detail Penjualan Gambar 49 Query Penerimaan Kas Gambar 50 Query Persediaan Barang Gambar 51 Query Pembelian Gambar 52 Query Detail Pembelian Gambar 53 Query Pengeluaran Kas Gambar 54 Form Persediaan Gambar 55 Form Pelanggan Gambar 56 Form Pemasok Gambar 57 Form Pegawai Gambar 58 Form Penjualan Gambar 59 Form Pembelian Gambar 60 Form Setoran Kas Di Bank Gambar 61 Form Penarikan Kas Di Bank Gambar 62 Report Persediaan Gambar 63 Report Pelanggan Gambar 64 Report Pemasok Gambar 65 Report Pegawai Gambar 66 Report Penjualan... 90

17 Gambar 67 Report Penerimaan Kas Gambar 68 Report Saldo Piutang Gambar 69 Report Pembelian Gambar 70 Report Pengeluaran Kas Gambar 71 Report Saldo Hutang Gambar 72 Report Saldo Kas Gambar 73 Report Kartu Piutang Per Pelanggan Gambar 74 Report Kartu Hutang Per Pemasok Gambar 75 Report Setoran Kas Di Bank Gambar 76 Report Penarikan Kas Di Bank Gambar 77 Menu Utama Switchboard Gambar 78 Switchboard Menu Persediaan Barang Gambar 79 Switchboard Menu Transaksi Penjualan Gambar 80 Switchboard Menu Transaksi Pembelian Gambar 81 Switchboard Menu Kas Gambar 82 Switchboard Form Persediaan Barang Gambar 83Switchboard Form Transaksi Penjualan Gambar 84 Switchboard Form Transaksi Pembelian Gambar 79 Switchboard Form Kas Di Bank Gambar 80 Switchboard Report Persediaan Gambar 81 Switchboard Report Transaksi Penjualan dan Pembelian Gambar 82 Switchboard Report Kas Di Bank

18 DAFTAR LAMPIRAN Lampiran 1 Nota Pembelian Lampiran 2 Nota Penjualan

19 PERANCANGAN APLIKASI DATABASE SISTEM PENJUALAN, PENERIMAAN KAS, PEMBELIAN DAN PENGELUARAN KAS PADA TOKO SARANA 1. PENDAHULUAN Sistem informasi penjualan, penerimaan kas, pembelian dan pengeluaran kas memiliki arti yang penting bagi perusahaan. Perusahaan dalam mengolah informasi membutuhkan kecepatan dan ketelitian proses, sehingga memerlukan sistem informasi yang sesuai dengan kebutuhan bidang usahanya. Pelaksanaan sistem akuntansi penjualan, penerimaan kas, pembelian dan pengeluaran kas yang baik dan benar dapat meningkatkan efektivitas pengendalian intern penjualan, penerimaan kas dan pembelian. Melalui sistem akuntansi tersebut maka terciptalah suatu informasi yang akurat dan dapat dipercaya, yang dapat digunakan perusahaan sebagai alat untuk meningkatkan pengendalian intern penjualan, peneriman kas dan pembelian. Sehingga, perusahaan dapat menjalankan aktivitasnya secara efektif dan efisien dalam mencapai tujuan perusahaan. Toko Sarana merupakan toko yang menjual peralatan-peralatan elektronik. Toko Sarana berada di daerah Simpang Tujuh RT.02/03 Kudus, memiliki karyawan berjumlah 8 orang dan memiliki 1 komputer di bagian kasir tapi belum digunakan secara optimal. Karena pada saat ini Toko Sarana masih melakukan pencatatan atas penjualan, penerimaan kas, pembelian dan pengeluaran kas secara manual dengan hanya menggunakan buku kas yang diisi oleh pemilik. Yang menjadi permasalahan adalah semakin berkembangnya usaha Toko Sarana, membuat transaksi penjualan dan pembelian baik secara kredit maupun secara tunai menjadi semakin kompleks, sehingga membuat pemilik Toko Sarana merasa kesulitan dalam mengolah data terkait dengan stock akhir persediaan, jumlah penjualan, jumlah pembelian, saldo kas akhir, saldo piutang dan saldo hutang. Dari penjelasan tersebut, maka masalah penelitiannya adalah Toko Sarana 1

20 membutuhkan akan adanya suatu rancangan aplikasi database, yang dapat membantu dalam mengolah data, serta mencegah terjadinya kecurangan. Karena dengan adanya aplikasi database, dapat membuat pengaksesan data menjadi lebih mudah dan kontrol data terpusat. Maka Persoalan penelitian yang akan dibahas yaitu bagaimana rancangan aplikasi Microsoft Acces 2007 pada sistem penjualan, penerimaan kas, pembelian, pengeluaran kas di Toko Sarana dan apa saja entitas pembelian serta penjualan pada Toko Sarana. Hasil dari penelitian ini diharapkan dapat membantu Toko Sarana untuk dapat meningkatkan efektifitas, efisiensi, dan produktifitas kerja usahanya. Sistem informasi akuntansi yang dibuat dapat menghasilkan suatu informasi keuangan yang cepat, akurat dan tepat sehingga informasi tersebut dapat membantu dalam proses pengambilan keputusan. Diharapkan aplikasi database yang dibuat dapat meminimalkan kesalahan pencatatan dibagian penjualan, penerimaan kas, pembelian maupun dibagian pengeluaran kas dan menghindari terjadinya dokumen yang hilang. Aplikasi database atau program database yang digunakan adalah Microsoft Acces Pada saat ini Microsoft Access 2007 merupakan salah satu aplikasi yang cukup populer yang digunakan dalam pembuatan database. Karena pada dasarnya aplikasi ini memang dibuat untuk organisasi yang sistem informasinya masih sederhana dan penggunannya yang relatif mudah. 2

21 2. TELAAH TEORITIS 2.1 Sistem Penjualan Pengertian dari sistem akuntansi itu sendiri menurut Romney dan Steinbart, (2009:28) adalah suatu sistem yang mengumpulkan, merecord, menyimpan dan memproses data untuk menghasilkan informasi bagi pembuat keputusan. Transaksi penjualan barang dagang dalam perusahaan dagang dapat dilakukan baik secara tunai maupun secara kredit, atau sebagian secara tunai dan sisanya dibayar secara kredit. Setiap transaksi penjualan barang dagang dicatat dalam akun penjualan. Fungsi yang terkait dalam sistem penjualan kredit menurut Mulyadi, (2008:211). a. Fungsi Penjualan Dalam sistem penjualan tunai, fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut kepada pembeli untuk pembayaran harga barang ke fungsi kas. b. Fungsi Kredit Fungsi ini berada di bawah fungsi keuangan yang dalam transaksi penjualan kredit, bertanggung jawab untuk meneliti status kredit pelanggan dan memberikan otorisasi pemberian kredit kepada pelanggan. c. Fungsi Gudang Dalam sistem penjualan tunai, fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman. d. Fungsi Pengiriman Fungsi ini bertanggung jawab untuk membungkus dan menyerahkan barang yang telah dibayar kepada pembeli. 3

22 e. Fungsi Akuntansi Dalam sistem penjualan tunai, fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan pembuatan laporan penjualan. Dokumen yang digunakan dalam sistem penjualan kredit menurut Mulyadi, (2008:214) adalah sebagai berikut: a. Surat Order Pengiriman Dokumen ini merupakan lembar pertama surat order pengiriman yang memberikan otorisasi kepada fungsi pengiriman untuk mengirimkan jenis barang dengan jumlah dan spesifikasi seperti yang tertera di atas dokumen tersebut. b. Tembusan kredit (Credit Copy) Dokumen ini digunakan untuk memperoleh status kredit pelanggan dan untuk mendapatkan otorisasi penjualan kredit dari fungsi kredit. c. Surat pengakuan (Acknowledgment Copy) Dokumen ini dikirimkan oleh fungsi penjualan kepada pelanggan untuk memberitahu bahwa ordernya telah diterima dan dalam proses pengiriman. d. Bill of Lading Bill of Lading merupakan bukti penyerahan barang dari perusahaan kepada perusahaan angkutan umum. e. Slip Pembungkus (Packing Slip) Dokumen ini ditempelkan pada pembungkus barang untuk memudahkan fungsi penerimaan di perusahaan pelanggan dalam mengidentifikasi barang-barang yang diterimannya. 4

23 f. Tembusan Gudang Merupakan tembusan surat order pengiriman yang dikirim ke fungsi gudang untuk menyiapkan jenis barang dengan jumlah seperti yang tercantum di dalamnya, agar menyerahkan barang tersebut ke fungsi pengiriman dan untuk mencatat barang yang dijual dalam kartu gudang. 2.2 Sistem Penerimaan Kas Sistem penerimaan kas adalah suatu catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang dari penjualan tunai atau dari piutang yang siap dan bebas digunakan untuk kegiatan umum perusahaan. Sistem Akuntansi Penerimaan Kas adalah proses aliran kas yang terjadi di perusahaan adalah terus menerus sepanjang hidup perusahaan yang bersangkutan masih beroperasi. (Mulyadi, 2008:500) Aktivitas bisnis siklus penerimaan : 1. Penerimaan pesanan barang atau jasa dari pelanggan Yang dicatat dengan menggunakan sistem aplikasi pengolahan pesanan. 2. Pengiriman barang atau jasa kepada pelanggan Yang dicatat dengan menggunakan sistem aplikasi pengiriman. 3. Penagihan pada pelanggan Yang dicatat dengan menggunakan sistem aplikasi penagihan. 4. Penerimaan kas dari pembeli baik secara kredit atau tunai Yang dicatat dengan menggunakan sistem aplikasi penerimaan kas. (Krismiaji, 2005:167) 2.3 Sistem Pembelian Sistem pembelian digunakan dalam perusahaan untuk pengadaan barang yang diperlukan oleh perusahaan. Transaksi pembelian dapat digolongkan menjadi dua: pembelian lokal dan impor. Pembelian lokal adalah pembelian dari pemasok 5

24 dalam negri, sedangkan impor adalah pembelian dari pemasok luar negri. (Mulyadi, 2008, 299) Informasi yang diperlukan oleh manajemen dalam sistem akuntansi pembelian adalah : a. Jenis persediaan yang telah mencapai titik pemesanan kembali (reorder point) b. Order pembelian yang telah dikirim kepada pemasok c. Order pembelian yang telah dipenuhi oleh pemasok d. Total saldo utang dagang pada tanggal tertentu e. Saldo utang dagang kepada pemasok tertentu f. Tambahan kuantitas dan harga pokok persediaan dari pembelian (Romney dan Steinbart, 2009:452) Fungsi yang terkait dalam sistem akuntansi pembelian adalah fungsi gudang, fungsi pembelian, fungsi penerimaan dan fungsi akuntansi. (Romney dan Steinbart, 2009:449) Secara garis besar transaksi pembelian mencakup prosedur berikut ini: 1. Fungsi gudang bertanggung jawab untuk mengajukan permintaan pembelian sesuai dengan posisi persediaan yang ada di gudang dan menyimpan barang yang telah diterima oleh fungsi penerimaan. 2. Fungsi pembelian bertanggung jawab untuk memperoleh informasi mengenai harga barang, menentukan pemasok yang dipilih dalam pengadaan barang dan mengeluarkan order pembelian kepada pemasok yang dipilih. 3. Fungi penerimaan bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu dan kualitas barang yang diterima dari pemasok. 4. Fungsi akuntansi bertanggung jawab untuk menerima faktur tagihan dari pemasok dan mencatat transaksi pembelian kedalam register bukti kas keluar. (Romney dan Steinbart, 2009 :450 ) 6

25 2.4 Sistem Pengeluaran Kas Sistem akuntansi pokok yang digunakan untuk melaksanakan Pengeluaran Kas adalah Sistem Akuntansi Pengeluaran dengan menggunakan cek dan sistem pengeluaran kas dengan menggunakan uang tunai melalui dana kas kecil (Mulyadi, 2008: 509). Kas dapat berupa uang kontan yang disimpan perusahaan, rekening giro atau rekening lainnya yang dapat dicairkan sewaktu-waktu yang dibutuhkan. Kas dalam kegiatan operasionalnya diperlukan untuk membiayai seluruh kegiatan operasional perusahaan sehari-hari, mengadakan investasi baru dan lain-lain. Dalam pengeluaran kas terdapat dua sistem yaitu sistem akuntansi pengeluaran kas dengan cek dan sistem akuntansi pengeluaran dengan melalui dana kas kecil. Jadi dapat disimpulkan, sistem akuntansi pengeluaran kas adalah organisasi formulir, catatan dan laporan yang dibuat untuk melaksanakan kegiatan pengeluaran baik dengan cek maupun dengan uang tunai untuk mempermudah dalam setiap pembiayaan pengelolaan perusahaan. Aktivitas bisnis siklus pengeluaran : 1. Pemesanan barang Merupakan aktivitas utama dan pertama dalam siklus pengeluaran adalah memesan persediaan/perlengkapan. Keputusan penting yang dibuat dalam langkah ini adalah mengidentifikasikan apa, kapan, berapa banyak barang yang akan dibeli, dan mengidentifikasi dari pemasok mana barang akan dibeli. 2. Menerima dan menyimpan barang Merupakan aktivitas bisnis kedua dalam siklus pengeluaran. Bagian penerimaan bertanggung jawab untuk menerima kiriman barang dari para pemasok dan bertanggung jawab pada manajer gudang, yang bertanggung jawab pada wakil direktur utama bagian produksi. 7

26 Bagian penyimpanan persediaan, yang juga bertanggung jawab atas penyimpanan barang tersebut. 3. Menyetujui dan membayar faktur vendor Tujuan untuk menyetujui dan membayar vaktur vendor adalah untuk memastikan bahwa perusahaan hanya membayar barang dan jasa yang dipesan dan diterima. (Romney dan Steinbart, 2006:63) 2.5 Database Menurut Romney dan Steinbart (2006 : 95) database adalah suatu gabungan file yang saling berhubungan dan dikoordinasi secara terpusat. Pendekatan database memperlakukan data sebagai sumber daya organisasi yang seharusnya dipergunakan serta dikelola oleh seluruh bagian organisasi, bukan hanya oleh satu departemen atau fungsi tertentu saja. Sistem database memisahkan tampilan logis dan fisik data. Tampilan logis adalah bagaimana pemakai atau programer secara konseptual mengatur dan memahami data. Sedangkan tampilan fisik menunjuk pada bagaimana dan dimana data secara fisik disimpan dan diatur dalam disk, tape, CD-ROM, atau media lainnya. Di dalam membuat suatu desain sistem database dibutuhkan beberapa langkah yang harus dikerjakan (David, 2004:18), antara lain : 1. Membuat tabel dan kolom dari entitas serta atribut Tabel adalah pengelompokan secara logika dari informasi yang berhubungan, tabel dibentuk oleh baris dan kolom, baris sering disebut sebagai record dan kolom disebut sebagai field. 2. Memilih primary key Kunci utama (primary key) adalah atribut atau kombinasi dari beberapa atribut, yang secara unik mengidentifikasi baris tertentu dalam sebuah tabel (Romney: 2006:104). 8

27 3. Membuat Queries, Form dan Report Query adalah permintaan yang diberikan oleh user untuk mengambil informasi yang tersimpan dalam database. Fungsi dari Query adalah untuk menyaring dan menampilkan data dari berbagai kriteria dan urutan yang kita kehendaki. Form digunakan untuk merepresentasikan ke user atau menerima inputan dari user data-data dalam tabel/query dalam bentuk interface grid, tombol, dan lain-lain kontrol windows. form dalam access bisa dimasukkan ke dalam form lain sebagai control sub form, biasanya jika bekerja dalam transaksi master-detail. Report, seperti halnya form, digunakan untuk merepresentasikan hasil olahan data menjadi informasi yang siap di cetak di lembaran kertas Entity Relationship Diagram (ERD) ERD merupakan suatu teknik grafis yang menggambarkan skema database (Romney, 2006:134). Disebut sebagai diagram E-R karena diagram tersebut menunjukkan berbagai entitas yang dimodelkan, serta hubungan (relationship) antar entitas tersebut. Entitas adalah segala sesuatu yang informasinya ingin dikumpulkan dan disimpan oleh organisasi. Langkah yang penting dalam mendesain database termasuk pula proses memutuskan entitas mana yang perlu dibuat modelnya. Model data REA mengklasifikasikan entitas ke dalam tiga kategori, yaitu sumber daya (resource) yang didapat dan dipergunakan organisasi, kegiatan (event) atau aktivitas bisnis yang dilakukan organisasi, dan pelaku (agent) yang terlibat dalam kegiatan tersebut. Membangun suatu diagram REA untuk siklus transaksi tertentu terdiri dari empat langkah berikut : 1. Identifikasi pasangan kegiatan pertukaran ekonomi mewakili hubungan dualitas dasar memberi-untuk-menerima dalam siklus tersebut. 2. Identifikasi sumber daya yang dipengaruhi oleh setiap kegiatan pertukaran ekonomi dan para pelaku yang terlibat dalam kegiatan tersebut. 9

28 3. Analisis setiap kegiatan pertukaran ekonomi untuk menetapkan apakah kegiatan tersebut harus dipecah menjadi suatu kombinasi dari satu atau lebih kegiatan komitmen dan kegiatan pertukaran ekonomi. 4. Tetapkan kardinalitas setiap hubungan, Terdapat tiga jenis yaitu: a) Hubungan satu-ke-satu (One-to-one relationship) b) Hubungan satu-ke-banyak (One-to-many relationship) c) Hubungan banyak-ke-banyak (Many-to-many relationship) 10

29 3. Metode Penelitian 3.1 Jenis dan Sumber Data Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer merupakan data yang didapat dari sumber pertama baik dari individu atau perorangan seperti hasil wawancara yang biasa dilakukan oleh peneliti. Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lainya (Umar, 1997:69). Data primer diperoleh dari hasil wawancara secara langsung pada pemilik Toko Sarana dan observasi mengenai siklus penjualan, penerimaan kas, pembelian dan pengeluaran kas. Data sekunder diperoleh dari dokumen-dokumen terkait seperti nota penjualan, faktur penjualan, buku kas, laporan persediaan barang, nota pembelian dan data lain yang berkaitan dengan siklus penjualan, penerimaan kas, pembelian dan pengeluaran kas di Toko Sarana. 3.2 Metode Pengumpulan Data Metode pengumpulan data yang digunakan dalam penelitian ini adalah: a. Wawancara Metode ini dilakukan dengan melakukan wawancara secara langsung pada pemilik Toko Sarana tentang sistem penjualan, penerimaan kas, pembelian, dan pengeluaran kas. b. Observasi Metode ini dilakukan dengan melakukan pengamatan langsung di lapangan mengenai pengolahan data-data di Toko Sarana yang berkaitan dengan sistem penjualan, penerimaan kas, pembelian dan pengeluaran kas. 3.3 Teknik dan Langkah Analisis Data Dalam penelitian ini teknik analisis yang digunakan adalah yang bersifat kualitatif. Langkah-langkah dalam analisis yang dilakukan adalah: 1. Menentukan entitas apa saja yang ada dalam sistem penjualan, penerimaan kas, pembelian dan pengeluaran kas. 11

30 2. Menggambarkan relasi dan kardinalitas antar entitas-entitas tersebut menggunakan ERD. 3. Merancang database sistem penjualan, penerimaan kas, pembelian dan pengeluaran menggunakan Microsoft Acces Langkah-langkah dalam pembuatan database sistem terdiri dari: a. Membuat tabel dan menentukan Primary Key, Foreign Key dan Atribut. b. Membuat Queries. c. Membuat Form. d. Membuat Report. e. Membuat Switchboard menu. 4. Membuat transaksi selama satu bulan dan memasukkan transaksi tersebut ke dalam aplikasi database yang telah dibuat. 12

31 Contoh diagram ERD : Resource Event Agent PERSEDIAAN BARANG Kode Barang, Nama Barang, Harga Beli, Harga Jual PENJUALAN No Nota Penjualan, Kode Pegawai, Kode Pelanggan,Nama Pegawai,Nama Pelanggan Tanggal Penjualan, Jumlah Penjualan, Total, Uang Muka, Total Piutang, Tanggal Pelunasan, Bayar Sisa Piutang PELANGGAN Kode Pelanggan, Nama Pelanggan, No Telp Pelanggan, Alamat Pelanggan DETAIL PENJUALAN No Nota Penjualan, Kode Barang, Nama Barang, Jumlah Barang jual, Total KAS Kode Akun Kas, Tanggal Kas, Saldo Kas PENERIMAAN KAS No Bukti Kas Masuk, No Nota Penjualan, Kode Pegawai, Kode Pelanggan,Nama Pegawai,Nama Pelanggan, Kode Akun Kas, Kode Penerimaan Kas, Tanggal Kas Masuk, Jumlah Penerimaan Kas PEGAWAI Kode Pegawai, Nama Pegawai, Alamat Pegawai, No Telp Pegawai CONTOH ERD PENJUALAN DAN PENERIMAAN KAS 13

32 Resource Event Agent PERSEDIAAN BARANG Kode Barang, Nama Barang, Harga Beli, Harga Jual PEMBELIAN No Faktur, Kode Pegawai, Kode Pemasok,Nama Pegawai,Nama Pemasok, Tanggal Pembelian, Jumlah Pembelian, Total, Uang Muka, Total Hutang, Tanggal Pelunasan, Bayar, Sisa Hutang PEMASOK Kode Pemasok, Nama Pemasok, No Telp Pemasok, Alamat Pemasok, Kota DETAIL PEMBELIAN No Faktur, Kode Barang, Nama Barang, Jumlah Barang beli, Total KAS Kode Akun Kas, Tanggal Kas, Saldo Kas PENGELUARAN KAS No Bukti Kas Keluar, No Faktur, Kode Pegawai, Kode Pemasok,Nama Pegawai,Nama Pemasok, Kode Akun Kas, Tanggal Pengeluaran Kas, Jumlah Pengeluaran Kas PEGAWAI Kode Pegawai, Nama Pegawai, Alamat Pegawai, No Telp Pegawai CONTOH ERD PEMBELIAN DAN PENGELUARAN KAS 14

33 4. Analisis dan Pembahasan Gambaran Objek Penelitian Toko Sarana Elektronik merupakan suatu jenis perusahaan dagang yang menjual peralatan elektronik seperti solder, booster, kipas angin dan antena. Toko Sarana berdiri sejak kurang lebih tahun Toko ini berlokasi di Jl. Ahmad Yani 84 A Kudus. Toko Sarana didirikan oleh Bapak Subijanto yang merupakan pemilik dari toko tersebut. Letak dari Toko Sarana cukup strategis karena berada di tengah perkotaan, sehingga membuat usaha Toko Sarana cepat berkembang. Kegiatan Operasional Toko Sarana dilakuakan setiap hari senin sampai dengan hari sabtu, dimana jam kerja dimulai pada pukul sampai dengan pukul Dalam pencatatan transaksi pendapatan maupun transaksi pengeluran ditangani oleh bagian keuangan yang sekaligus merangkap sebagai bagian administrasi penjualan. Sistem pencatatan pada siklus pendapatan dan siklus pengeluaran menggunakan sistem manual atau belum menerapkan sistem yang terkomputerisasi. Sistem pembayaran atas transaksi penjualan barang dilakukan dengan cara tunai maupun kredit. Toko Sarana melayani pembelian secara eceran maupun grosir. 15

34 Struktur Organisasi Struktur organisasi merupakan gambaran secara sistematis tentang hubungan orang-orang yang berada dalam suatu organisasi. Struktur organisasi pada Toko Sarana adalah sebagai berikut : Pemilik Bag Keu dan Admin Bag Gudang Bag Penjualan Gambar 1 Stuktur Organisasi Toko Sarana Elektronik Masing masing bagian akan dijelaskan sebagai berikut : 1. Pemilik Membuat keputusan tentang kegiatan yang akan dilakukan perusahaan. Mengkoordinir perusahaan secara keseluruhan baik intern maupun ekstern. Memantau seluruh kegiatan perusahaan secara keseluruhan. Memesan barang yang diperlukan. 16

35 2. Bagian Keuangan dan Administrasi Bertanggungjawab terhadap keuangan perusahaan. Membuat laporan keuangan yang ada dalam perusahaan. Mengkoordinir keuangan yang diperlukan untuk pembelian bahan baku. Mengurus masalah pembayaran gaji pegawai. 3. Gudang Menerima barang dari pemasok. Menyimpan barang. Mencatat barang yang keluar dan barang yang masuk. 4. Bagian Penjualan Bertanggungjawab atas adanya piutang pada pelanggan. Rangkaian Aktivitas Siklus Pendapatan dan Siklus Pengeluaran Siklus Pendapatan 1. Siklus dimulai ketika pelanggan datang sendiri ke toko yang kemudian dicatat oleh bagian administrasi penjualan yang sekaligus merangkap sebagai bagian administrasi keuangan. 2. Bagian administrasi penjualan kemudian melakukan pencatatan barang apa yang dibeli pelanggan. Selanjutnya bagian administrasi penjualan memberikan konfirmasi kepada pelanggan apakah pelanggan akan melakukan pembayaran secara tunai atau kedit. 17

36 3. Selanjutnya bagian administrasi penjualan membuat form pengambilan barang rangkap dua, nota penjualan rangkap tiga. Form pengambilan barang rangkap pertama dan nota penjualan rangkap kedua disimpan oleh bagian adminitrasi penjualan, form pengambilan barang rangkap kedua dan nota penjualan rangkap ketiga diserahkan bagian gudang untuk dicocokkan apakah barang yang dibeli pelanggan telah sesuai, dan notanota tersebut disimpan bagian gudang untuk sebagai arsip. 4. Setelah bagian gudang menerima form pengambilan barang rangkap kedua dan nota penjualan rangkap ketiga dan barang pelanggan telah sesuai, selanjutnya bagian gudang menyerahkan barang ke pemilik untuk dicatat. 5. Setelah bagian gudang menyerahkan barang ke pemilik untuk dicatat, bagian administrasi memberikan nota penjualan rangkap ketiga ke pemilik untuk sebagai bukti penjualan atas barang, dan sebagai bukti bahwa barang sudah dibeli. 6. Setelah pemilik memeriksa barang untuk diserahkan ke pelanggan, pemilik mengisi form pengambilan barang rangkap dua. Nota penjualan rangkap pertama diserahkan ke pelanggan, sedangkan nota penjualan rangkap kedua diserahkan kembali kebagian administrasi penjualan untuk sebagai bukti bahwa barang telah dibeli oleh pelanggan. Prosedur diatas terjadi pada saat pelanggan melakukan transaksi pembelian secara tunai. 7. Apabila pelanggan melakukan transaksi pembelian secara kredit, bagian administrasi penjualan menyerahkan nota penjualan rangkap pertama dan 18

37 kedua kepada pemilik, bagian administrasi penjualan juga memberikan nota pengambilan barang rangkap dua. 8. Setelah pemilik memeriksa barang untuk diserahkan ke pelanggan, pemilik mengisi nota pengambilan barang rangkap dua dan mengisi nota penjualan rangkap pertama dan kedua pada saat pelanggan telah melakukan pelunasan atas pembelian barang. 9. Kemudian nota penjualan rangkap pertama dan nota pengambilan barang rangkap pertama diserahkan ke pelanggan, sedangkan nota pejualan rangkap kedua dan nota pengambilan barang rangkap kedua diserahkan kembali kebagian administrasi penjualan untuk sebagai bukti bahwa pelanggan telah melakukan pelunasan atas pembelian dan barang telah diterima pelanggan. 19

38 Siklus Pendapatan Administrasi Penjualan yang Sekaligus Merangkap Sebagai Administrasi Keuangan Gudang Pemilik Mulai B Pelang gan datang 2 1 Nota Form Barang Penjualan Mencatat pesanan pelanggan 3 Form Barang 2 1 Nota Penjualan 3 Bar ang Memperisapkan pesanan pelanggan N 1 Form Barang 2 1 Nota Penjualan 2 3 Form Barang 2 Nota Penjualan 1 3 Mengisi form pengambilan barang B Barang 1 Nota Penjualan N Pelanggan Gambar 2 Flowchart Siklus Pendapatan Sebelum Terkomputerisasi Bagian Administrasi Penjualan Yang Sekaligus Merangkap Administrasi Keuangan, Bagian Gudang, dan Bagian Pemilik 20

39 Siklus Pendapatan Administrasi Penjualan yang Sekaligus Merangkap Sebagai Administrasi Keuangan Gudang Pemilik Mulai B Pelan ggan datan g Pesanan Pelanggan Form Barang 2 Nota Penjualan 1 3 Form Barang 2 1 Nota Penjualan 3 Bar ang Database Database Database Membuat form barang dan nota penjualan Mempersiapkan Pesanan Menyimpan nota penjualan 1 Form Barang 2 1 Nota Penjualan 2 3 Form Barang 2 Nota Penjualan 1 3 Mengisi Form Pengambilan Barang Database Menyimpan form barang dan nota penjualan Database B Barang 1 Nota Penjualan Pelanggan Gambar 3 Flowchart Siklus Pendapatan Sesudah Terkomputerisasi Bagian Administrasi Penjualan Yang Sekaligus Merangkap Administrasi Keuangan, Bagian Gudang, dan Bagian Pemilik 21

40 Siklus Pengeluaran 1. Siklus dimulai pada saat ada permintaan dari pelanggan kemudian bagian adminstrasi gudang mengecek apakah barang ada di gudang masih ada atau tidak. Apabila barang masih ada, maka bagian administrasi gudang tidak perlu memberikan informasi ke pemilik dan ke bagian administrasi penjualan yang sekaligus merangkap sebagai administrasi bagian keuangan atas ketidak tersedianya barang yang akan dibeli pelanggan. 2. Apabila barang ternyata habis, maka bagian administrasi gudang membuat form order rangkap satu yang kemudian dikirimkan ke pemilik untuk meminta persetujuan atas jumlah barang yang akan di pesan ke pemasok. 3. Setelah pemilik menyetujui jumlah barang yang akan dipesan kepada pemasok, form order barang kemudian dikirim kembali kebagian administrasi gudang, dimana form tersebut selanjutnya dikirim ke bagian administrasi penjualan yang sekaligus merangkap sebagai administrasi bagian keuangan untuk meminta persetujuan dan melakukan pembayaran atas pembelian barang tersebut. 4. Setelah form pengiriman barang dikirim ke pemasok, bagian administrasi penjualan menunggu informasi dari pemasok mengenai informasi barang yang dipesan. 5. Setelah pemasok memberikan informasi atas barang yang dipesan, maka bagian administrasi penjualan yang sekaligus merangkap menjadi bagian administrasi keuangan melakukan pembayaran atas pembelian barang 22

41 yang dipesan, dimana pembayaran atas pembelian barang tersebut apakah dilakukan dengan tunai atau kredit. 6. Kemudian bagian administrasi penjualan yang sekaligus merangkap sebagai bagian keuangan memberikan informasi atas pembayaran yang dilakukan kepada pemasok melalui via transfer, apabila pembayaran dilakukan secara tunai, setelah barang dikirim, bagian administrasi keuangan selanjutnya menerima nota penjualan rangkap dua dan nota pengiriman barang rangkap kesatu dari pemasok, yang kemudian disimpan untuk sebagai arsip. 7. Dan apabila pembayaran dilakukan secara kredit, setelah barang dikirim, bagian administrasi keuangan selanjutnya menerima nota penjualan rangkap dua dan nota pengiriman barang rangkap kesatu dari pemasok, selanjutnya bagian administrasi keuangan melakukan pelunasan atas pembayaran kredit yang dilakukan. 8. Setelah barang dikirim, barang dan nota penjualan rangkap kedua kemudian diserahkan ke bagain administrasi gudang. Barang diserahkan ke pelanggan dan nota penjualan disimpan untuk sebagai arsip. 23

42 Siklus Pengeluaran Administrasi Gudang Pemilik Administrasi Penjaualan yang Merangkap Sebagai Administrasi Keuangan Sales Mulai Permintaaan Pelanggan Form order barang Form order barang Form order barang Nota penjualan Pesanan pelanggan Mengecek form order barang informasi keuangan Menyetujui pembelian barang Mempersiap kan barang yang akan di pesan 1 Form order barang 1 Form order barang Tidak Tidak/Ya Ya Mengecek persediaan barang Nota penjualan 2 Nota penjualan Selesai N Uang N Bara ng Tidak Persediaan barang Ya 1 Form order barang Tunai / Kredit Membuat form order barang Selesai Form order barang yang telah ditandatangani oleh pemilik Pelanggan 1 Form order barang Gambar 4 Flowchart Siklus Pengeluaran Sebelum Terkomputerisasi Bagian Administrasi Gudang, Bagian Pemilik, dan Bagian Administrasi Penjualan Yang Merangkap Administrasi Keuangan, dan Bagian Sales 24

43 Siklus Pengeluaran Administrasi Gudang Pemilik Administrasi Penjaualan yang Merangkap Sebagai Administrasi Keuangan Sales Mulai Pesanan pelanggan Perim antan pelan ggan Form order barang Mengecek form order barang Form order barang Informasi Keuangan Menyetujui Pembelian barang Form order barang Nota penjualan Cek Barang Yang Akan Di Pesan Mengecek Persediaan Barang Database Database 1 Form order barang 1 Form order barang Bar ang Tidak Tidak/Ya Ya Nota penjualan Nota penjualan Selesai Menyimpan Nota Penjualan Uang Tidak Persediaan barang Ya 1 Form order barang Tunai / Kredit Menyimpan form dan nota penjualan Membuat Form order barang Form order barang yang telah ditandatangani oleh pemilik Database Database Selesai Database 1 Form order barang Pelanggan Gambar 5 Flowchart Siklus Pengeluaran Sesudah Terkomputerisasi Bagian administrasi Gudang, Bagian Pemilik, dan Bagian Administrasi Penjualan Yang Merangkap Administrasi Keuangan, dan Sales 25

44 Mengidentifikasi Masalah & Kebutuhan Informasi Siklus Pendapatan dan Siklus Pengeluaran Toko Sarana Berikut ini merupakan analisis masalah dan kebutuhan informasi siklus pendapatan dan siklus pengeluaran Toko Sarana : MASALAH KEBUTUHAN INFORMASI QUERY/FORM/REPORT Kesulitan untuk mengetahui stock akhir persediaan barang Stock akhir persediaan barang Query Persediaan, Form Persediaan & Report Persediaan Kesulitan untuk mengetahui jumlah penjualan Total Penjualan per hari / per bulan Query Detail Penjualan, Query Penjualan, Detail Penjualan Subform, Form Penjualan, Report Detail Penjualan & Report Penjualan Kesulitan untuk mengetahui jumlah pembelian Total Pembelian per hari / per bulan Query Detail Pembelian, Query Pembelian, Detail Pembelian Subform, Form Pembelian, Report Detail Pembelian & Report Pembelian Kesulitan untuk mengetahui total penerimaan kas Total Penerimaan Kas Query Penerimaan Kas, Query Penerimaan Kas Lainnya, Form Penerimaan Kas, Form Penerimaan Kas Lainnya, Report Penerimaan Kas & Report Penerimaan Kas Lainnya 26

45 Kesulitan untuk mengetahui total pengeluaran kas Total Pengeluaran Kas Query Pengeluaran Kas, Query Pengeluaran Kas Lainnya, Form Pengeluaran Kas, Form Pengeluaran Kas Lainnya, Report Pengeluaran Kas & Report Pengeluaran Kas Lainnya Kesulitan untuk mengetahui saldo kas akhir Saldo Kas Akhir Query Kas, Query Kas Di Bank, Form Kas, Form Kas Di Bank, Report Kas Di Bank & Report Saldo Kas Kesulitan untuk mengetahui Saldo Piutang Saldo Piutang Report Saldo Piutang Kesulitan untuk mengetahui Saldo Hutang Saldo Hutang Report Saldo Hutang Gambar 6 Table Analisis Masalah dan Kebutuhan Informasi Siklus Pendapatan dan Siklus Pengeluaran Toko Sarana 27

46 Mengidentifikasi Entitas Siklus Pendapatan dan Siklus Pengeluaran Toko Sarana Elektronik Siklus Pendapatan Siklus pendapatan Toko Sarana Elektronik memiliki beberapa entitas, yaitu : 1. Resource, terdiri dari persediaan dan kas 2. Event, terdiri dari penjualan, penerimaan kas dan setoran kas di bank 3. Agen, terdiri dari pelanggan dan pegawai Pada setiap entitas memiliki beberapa atribut, dimana setiap atribut terdiri dari primary key dan atribut yang mengikutinya. Berikut ini dijelaskan atribut-atribut setiap entitas pada siklus pendapatan Toko Sarana Elektronik : 1. Entitas Persediaan Barang Atribut entitas persediaan barang terdiri dari kode barang sebagai primary key; nama barang, harga beli, dan harga jual sebagai atribut lain yang mengikuti primary key. 2. Entitas Kas Atribut entitas kas terdiri dari kode akun kas sebagai primary key; tanggal kas, jumlah kas masuk, jumlah kas keluar dan saldo kas sebagai atribut lain yang mengikuti primary key. 3. Entitas Penjualan Atribut entitas penjualan terdiri dari nomor nota penjualan sebagai primary key; kode pegawai, nama pegawai, kode pelanggan, nama pelanggan, tanggal penjualan, jumlah penjualan, total, uang muka, total piutang, tanggal pelunasan bayar dan sisa piutang sebagai atribut lain yang mengikuti primary key. 28

47 4. Entitas Penerimaan Kas Atribut entitas penerimaan kas terdiri dari nomor bukti kas masuk sebagai primary key; nomor nota penjualan, kode pegawai, kode pelanggan, nama pegawai, nama pelanggan, kode akun kas, tanggal kas masuk dan jumlah penerimaan kas. 5. Entitas Setoran Kas Di Bank Atribut entitas setoran kas di bank terdiri dari no rekening bank, tanggal dan setoran kas. 6. Entitas Pelanggan Atribut entitas pelanggan terdiri dari kode pelanggan sebagai primary key; nama pelanggan, alamat, dan nomor telepon sebagai atribut lain yang mengikuti primary key. 7. Entitas Pegawai Atribut entitas pegawai terdiri dari kode pegawai sebagai primary key; nama pegawai, alamat dan nomor telepon pegawai. Dalam suatu entitas akan berhubungan dengan entitas yang lainnya untuk menghubungkan entitas satu dengan entitas yang lain maka diperlukan kardinalitas, yaitu : 1. Hubungan entitas persediaan barang dengan entitas penjualan Dalam setiap persediaan barang bisa berkaitan dengan banyak penjualan, dan setiap penjualan bisa terdiri dari banyak persediaan barang jadi, sehingga hubungan entitas persediaan dengan entitas penjualan adalah many to many. 2. Hubungan entitas kas dengan penerimaan kas Dalam setiap kas bisa berkaitan dengan banyak penerimaan kas, dan setiap penerimaan kas bisa terdiri dari satu kas, sehingga hubungan entitas kas dengan entitas penerimaan kas adalah one to many. 29

48 3. Hubungan entitas penjualan dengan pelanggan Dalam setiap penjualan bisa berkaitan dengan satu planggan, dan setiap pelanggan bisa terdiri dari banyak penjualan, sehingga hubungan entitas penjualan dengan entitas pelanggan adalah one to many. 4. Hubungan entitas penjualan dengan pegawai Dalam setiap penjualan bisa berkaitan dengan satu pegawai, dan setiap pegawai bisa terdiri dari banyak penjualan, sehingga hubungan entitas penjualan dengan entitas karyawan adalah one to many. 5. Hubungan entitas penjualan dengan penerimaan kas Dalam setiap penjualan bisa berkaitan dengan banyak penerimaan kas, dan setiap penerimaan kas bisa terdiri dari satu penjualan, sehingga hubungan entitas penjualan dengan entitas penerimaan kas adalah one to many. 6. Hubungan entitas piutang dengan penerimaan kas Dalam setiap piutang bisa berkaitan dengan banyak penerimaan kas, dan setiap penerimaan kas bisa terdiri dari satu piutang, sehingga hubungan entitas piutang dengan entitas penerimaan kas adalah one to many. 7. Hubungan entitas penerimaan kas dengan pegawai Dalam setiap penerimaan kas bisa berkaitan dengan satu pegawai, dan setiap pegawai bisa terdiri dari banyak penerimaan kas, sehingga hubungan entitas penjualan dengan entitas penerimaan kas adalah one to many. 8. Hubungan entitas penerimaan kas dengan pelanggan Dalam setiap penjualan bisa berkaitan dengan satu pelanggan, dan setiap pelanggan bisa terdiri dari banyak penerimaan kas, sehingga hubungan entitas penjualan dengan entitas penerimaan kas adalah one to many. 30

49 Berikut ini adalah gambar REA Diagram hubungan antar entitas Siklus Pendapatan Toko Sarana Elektronik : Resource Event Agent Persediaan Barang Penjualan Pelanggan Kas Penerimaan Kas Pegawai Gambar 7 REA Diagram Siklus Pendapatan 31

50 Resource Event Agent PENJUALAN PERSEDIAAN BARANG PK : Kode Barang AT : Nama Barang, Harga Beli, Harga Jual PK : No Nota Penjualan, FK : Kode Pegawai, Kode Pelanggan AT : Nama Pegawai, Nama Pelanggan Tanggal Penjualan, Jumlah Penjualan, Total, Uang Muka, Total Piutang, Tanggal Pelunasan, Bayar Sisa Piutang PELANGGAN PK : Kode Pelanggan AT : Nama Pelanggan, No Telp Pelanggan, Alamat Pelanggan KAS PK : Kode Akun Kas AT : Tanggal Kas, Jumlah Kas Masuk, Saldo Kas PENERIMAAN KAS PK : No Bukti Kas Masuk FK : No Nota Penjualan, Kode Pegawai, Kode Pelanggan AT : Nama Pegawai,Nama Pelanggan, Kode Akun Kas, Kode Penerimaan Kas, Tanggal Kas Masuk, Jumlah Penerimaan Kas PEGAWAI PK : Kode Pegawai AT : Nama Pegawai, Alamat Pegawai, No Telp Pegawai Gambar 8 REA Diagram Siklus Pendapatan Beserta Atribut Keterangan: PK: Primary Key FK: Foreign Key AT: Atribut 32

51 Siklus Pengeluaran Siklus pengeluaran Toko Sarana Elektronik memiliki beberapa entitas, yaitu : 1. Resource, terdiri dari persediaan barang dan kas 2. Event, terdiri pembelian, pengeluaran kas dan penarikan kas di bank 3. Agen, terdiri dari pegawai dan pemasok Pada setiap entitas memiliki beberapa atribut, dimana setiap atribut terdiri dari primary key dan atribut yang mengikutinya. Berikut ini dijelaskan atribut-atribut setiap entitas pada siklus pengeluaran Toko Sarana Elektronik : 1. Entitas Persediaan Barang Atribut entitas persediaan barang terdiri dari kode barang sebagai primary key; nama barang, harga beli dan harga jual sebagai atribut lain yang mengikuti primary key. 2. Entitas Kas Atribut entitas kas terdiri dari kode akun kas sebagai primary key; tanggal kas, jumlah kas masuk, jumlah kas keluar dan saldo kas sebagai atribut lain yang mengikuti primary key. 3. Entitas Pembelian Atribut entitas pembelian terdiri dari nomor faktur sebagai primary key; kode pegawai, kode pemasok, nama pegawai, nama pemasok, tanggal pembelian, total, uang muka, total hutang, tanggal pelunasan, bayar dan sisa hutang sebagai atribut lain yang mengikuti primary key. 4. Entitas Pengeluaran Kas Atribut entitas penerimaan kas terdiri dari nomor bukti kas keluar sebagai primary key; nomor faktur, kode pegawai, kode pemasok, nama pegawai, nama pemasok, kode 33

52 akun kas, tanggal pengeluaran kas dan jumlah pengeluaran kas sebagai atribut lain yang mengikuti primary key. 5. Entitas Penarikan Kas Di Bank Atribut entitas penarikan kas di bank terdiri dari no rekening bank, tanggal dan penarikan kas. 6. Entitas Pegawai Atribut entitas pegawai terdiri dari kode pegawai sebagai primary key; nama pegawai, alamat dan nomor telepon pegawai 7. Entitas Pemasok Atribut entitas pelanggan terdiri dari kode pemasok sebagai primary key; nama pemasok, alamat, kota, dan nomor telepon sebagai atribut lain yang mengikuti primary key. Dalam suatu entitas akan berhubungan dengan entitas yang lainnya untuk menghubungkan entitas satu dengan entitas yang lain maka diperlukan kardinalitas, yaitu : 9. Hubungan entitas persediaan barang dengan entitas pembelian Dalam setiap persediaan bahan baku bisa berkaitan dengan banyak pembelian, dan setiap pembelian bisa terdiri dari banyak persediaan bahan baku, sehingga hubungan entitas persediaan dengan entitas pembelian adalah many to many. 10. Hubungan entitas kas dengan pengeluaran kas Dalam setiap kas bisa berkaitan dengan banyak pengeluaran kas, dan setiap pengeluaran kas bisa terdiri dari satu kas, sehingga hubungan entitas kas dengan entitas pengeluaran kas adalah one to many. 34

53 11. Hubungan entitas utang dengan pengeluaran kas Dalam setiap utang bisa berkaitan dengan banyak pengeluaran kas, dan setiap pengeluaran kas bisa terdiri dari satu utang, sehingga hubungan entitas utang dengan entitas pengeluaran kas adalah one to many. 12. Hubungan entitas pembelian dengan pegawai Dalam setiap pembelian bisa berkaitan dengan satu pegawai, dan setiap pegawai bisa terdiri dari banyak pembelian, sehingga hubungan entitas pembelian dengan entitas pegawai adalah one to many. 13. Hubungan entitas pembelian dengan pemasok Dalam setiap pebelian bisa berkaitan dengan satu pemasok, dan setiap pemasok bisa terdiri dari banyak pembelian, sehingga hubungan entitas pebelian dengan entitas pemasok adalah one to many. 14. Hubungan entitas pembelian dengan pengeluaran kas Dalam setiap pembelian bisa berkaitan dengan banyak pengeluaran kas, dan setiap pengeluaran kas bisa terdiri dari satu pembelian, sehingga hubungan entitas pembelian dengan entitas pengeluaran kas adalah one to many. 15. Hubungan entitas pengeluaran kas dengan pemasok Dalam setiap penerimaan kas bisa berkaitan dengan satu pemasok, dan setiap pemasok bisa terdiri dari banyak pengeluaran kas, sehingga hubungan entitas pengeluaran kas dengan entitas pemasok adalah one to many. 16. Hubungan entitas pengeluaran kas dengan pegawai Dalam setiap pengeluaran kas bisa berkaitan dengan satu pegawai, dan setiap pegawai bisa terdiri dari banyak pengeluaran kas, sehingga hubungan entitas pengeluaran kas dengan entitas karyawan adalah one to many. 35

54 Berikut ini adalah gambar REA Diagram hubungan antar entitas Siklus Pengeluaran Toko Sarana Elektronik : Resource Event Agent Persediaan Barang Pembelian Pemasok Kas Pengeluaran Kas Pegawai Gambar 9 REA Diagram Siklus Pengeluaran 36

55 Resource Event Agent PEMBELIAN PERSEDIAAN BARANG PK : Kode Barang AT : Nama Barang, Harga Beli, Harga Jual PK : No Faktur FK : Kode Pegawai, Kode Pemasok AT : Nama Pegawai,Nama Pemasok, Tanggal Pembelian, Jumlah Pembelian, Total, Uang Muka, Total Hutang, Tanggal Pelunasan, Bayar, Sisa Hutang PEMASOK PK : Kode Pemasok AT : Nama Pemasok, No Telp Pemasok, Alamat Pemasok, Kota KAS PK : Kode Akun Kas AT : Tanggal Kas, Jumlah Kas Keluar, Saldo Kas PENGELUARAN KAS PK : No Bukti Kas Keluar FK : No Faktur, Kode Pegawai, Kode Pemasok AT : Nama Pegawai,Nama Pemasok, Kode Akun Kas, Tanggal Pengeluaran Kas, Jumlah Pengeluaran Kas PEGAWAI PK : Kode Pegawai AT : Nama Pegawai, Alamat Pegawai, No Telp Pegawai Gambar 10 REA Diagram Siklus Pengeluaran Beserta Atribut Keterangan: PK: Primary Key FK: Foreign Key AT: Atribut 37

56 Perancangan Basis Data Untuk merancang basis data, hubungan many to many perlu dipisahkan menjadi one to many. Entitas yang memiliki hubungan many to many yaitu: 1. Siklus Pendapatan Entitas persediaan barang dengan entitas penjualan, dimana pemisahan entitas persediaan barang dengan entitas penjualan memunculkan entitas baru yaitu entitas detail penjualan. Untuk atribut entitas detail penjualan terdiri dari nomor nota penjualan, kode barang, nama barang, harga jual, dan jumlah barang jual. Berikut ini adalah gambar REA Diagram siklus pendapatan sebelum muncul entitas baru : Resource Event Agent Persediaan Barang Penjualan Pelanggan Kas Penerimaan Kas Pegawai 38

57 Berikut ini adalah Gambar REA Diagram Siklus Pendapatan ketika ada entitas baru dari pemisahan entitas many to many : Resource Event Agent Persediaan Barang Penjualan Pelanggan Detail Penjualan Kas Penerimaan Kas Pegawai Gambar 11 REA Diagram Siklus Pendapatan Entitas Baru 39

58 Resource Event Agent PERSEDIAAN BARANG Kode Barang, Nama Barang, Harga Beli, Harga Jual PENJUALAN No Nota Penjualan, Kode Pegawai, Kode Pelanggan,Nama Pegawai,Nama Pelanggan Tanggal Penjualan, Jumlah Penjualan, Total, Uang Muka, Total Piutang, Tanggal Pelunasan, Bayar Sisa Piutang PELANGGAN Kode Pelanggan, Nama Pelanggan, No Telp Pelanggan, Alamat Pelanggan DETAIL PENJUALAN No Nota Penjualan, Kode Barang, Nama Barang, Jumlah Barang jual, Total KAS Kode Akun Kas, Tanggal Kas, Saldo Kas PENERIMAAN KAS No Bukti Kas Masuk, No Nota Penjualan, Kode Pegawai, Kode Pelanggan,Nama Pegawai,Nama Pelanggan, Kode Akun Kas, Kode Penerimaan Kas, Tanggal Kas Masuk, Jumlah Penerimaan Kas PEGAWAI Kode Pegawai, Nama Pegawai, Alamat Pegawai, No Telp Pegawai Gambar 12 REA Diagram Siklus Pendapatan Entitas Baru Beserta Atribut Keterangan: PK: Primary Key FK: Foreign Key AT: Atribut 40

59 2. Siklus Pengeluaran Entitas persediaan barang dengan entitas pembelian, dimana pemisahan entitas persediaan barang dengan entitas pembelian memunculkan entitas baru yaitu entitas detail pembelian. Untuk atribut entitas detail pembelian terdiri dari nomor faktur, kode barang, nama barang, harga beli dan jumlah. Berikut ini adalah gambar REA Diagram siklus pengeluaran sebelum muncul entitas baru : Resource Event Agent Persediaan Barang Penjualan Pelanggan Kas Penerimaan Kas Pegawai 41

60 Berikut ini adalah gambar REA Diagram siklus pengeluaran ketika ada entitas baru dari pemisahan entitas many to many : Resource Event Agent Persediaan Barang Pembelian Pemasok Detail Pembelian Kas Pengeluaran Kas Pegawai Gambar 13 REA Diagram Siklus Pengeluaran Entitas Baru 42

61 Resource Event Agent PERSEDIAAN BARANG Kode Barang, Nama Barang, Harga Beli, Harga Jual PEMBELIAN No Faktur, Kode Pegawai, Kode Pemasok,Nama Pegawai,Nama Pemasok, Tanggal Pembelian, Jumlah Pembelian, Total, Uang Muka, Total Hutang, Tanggal Pelunasan, Bayar, Sisa Hutang PEMASOK Kode Pemasok, Nama Pemasok, No Telp Pemasok, Alamat Pemasok, Kota DETAIL PEMBELIAN No Faktur, Kode Barang, Nama Barang, Jumlah Barang beli, Total KAS Kode Akun Kas, Tanggal Kas, Saldo Kas PENGELUARAN KAS No Bukti Kas Keluar, No Faktur, Kode Pegawai, Kode Pemasok,Nama Pegawai,Nama Pemasok, Kode Akun Kas, Tanggal Pengeluaran Kas, Jumlah Pengeluaran Kas PEGAWAI Kode Pegawai, Nama Pegawai, Alamat Pegawai, No Telp Pegawai Gambar 14 REA Diagram Siklus Pengeluaran Entitas Baru Beserta Atribut Keterangan: PK: Primary Key FK: Foreign Key AT: Atribut 43

dan baris (Record). Berikut ini adalah table dari masingmasing resource, event, dan agent. Siklus Pendapatan 1.")

62 Desain Sistem Database Siklus Pendapatan dan Siklus Pengeluaran Toko Sarana Elektronik Table Table adalah tempat untuk menyimpan data yang saling berhubungan, yang organisasi datanya dalam bentuk kolom (Field) dan baris (Record). Berikut ini adalah table dari masingmasing resource, event, dan agent. Siklus Pendapatan 1. Resource Pada siklus pendapatan Toko Sarana Elektronik terdapat 2 (dua) resource yang disimpan, yaitu table persediaan dan table kas. Didalam table persediaan terdapat 4 (empat) field, yaitu kode barang, nama barang, harga jual dan harga beli. Jenis data pada kode barang dan nama barang adalah Text, dengan field size 30 dan 20. Jenis data pada harga jual dan harga beli adalah number, dengan field size Long Integer format currency. Berikut ini adalah gambar desain table persediaan dan table persediaan : Gambar 15 Desain Table Persediaan 44

63 Gambar 16 Table Persediaan Table Kas Di dalam table kas terdapat 5 ( lima ) field, yaitu kode akun kas, tanggal kas dan saldo kas. Jenis data pada kode akun kas adalah Text dengan field size 5 (lima). Sedangkan untuk saldo kas Number dengan field size Long Integer dan Date/Time dengan format medium date untuk tanggal kas. Berikut ini adalah gambar field entitas kas : Gambar 17 Desain Table Kas 45

64 Gambar 18 Table Kas 2. Event Pada siklus pendapatan Toko Sarana Elektronik terdapat 3 (tiga) event yang disimpan, yaitu table penjualan, table penerimaan kas dan table kas di bank. Table Penjualan Di dalam table penjualan terdapat 13 (tiga belas) field, yaitu nomor nota penjualan, kode pegawai, kode pelanggan, nama pegawai, nama pelanggan, tanggal penjualan, jumlah penjualan, total, uang muka, total piutang, tanggal pelunasan, bayar dan sisa piutang. Jenis data pada nomor nota penjualan adalah autonumber dengan field size Long Integer New Value Increment, dan Text untuk kode pelanggan, kode pegawai dengan field size 5 (lima) untuk kode pegawai dan kode pelanggan, field size 20 (dua puluh) untuk nama pegawai dan nama pelanggan, untuk jumlah penjualan, total, uang muka, total piutang, bayar dan sisa piutang adalah Number dengan field size Long Integer, format standart untuk jumlah penjualan dan currency untuk total, uang muka, total piutang, bayar dan sisa piutang. Jenis data untuk tanggal penjualan dan tanggal pelunasan adalah Date/Time dengan format medium date. Berikut ini adalah gambar field entitas penjualan dan table entitas penjualan: 46

65 Gambar 19 Desain Table Penjualan 47

66 Gambar 20 Table Penjualan Table Penerimaan kas Di dalam table penerimaan kas terdapat 9 (sembilan) field, yaitu no bukti kas masuk, no nota penjualan, kode pegawai, kode pelanggan, nama pegawai, nama pelanggan, kode akun kas, tanggal kas masuk dan jumlah penerimaan kas. Jenis data pada nomor bukti kas masuk, kode pegawai, kode pelanggan, nama pegawai, dan nama pelanggan adalah Text dengan field size 5 (lima) untuk no bukti kas masuk, kode pegawai, kode pelanggan, dan kode akun kas. Number dengan field size Long Integer untuk no nota penjualan dan jumlah penerimaan kas. Jenis data untuk tanggal kas masuk adalah Date/Time dengan format medium date. Berikut ini adalah gambar field entitas penerimaan kas : 48

67 Gambar 21 Desain Table Penerimaan Kas Gambar 22 Table Penerimaan Kas Table Kas Di Bank Di dalam table kas terdapat 4 ( empat ) field, yaitu nomor rekening bank, tanggal, penarikan kas dan setoran kas. Jenis data pada nomor rekening bank adalah Autonumber dengan field size Long Integer New Values Increment. Number dengan field size Long Integer format standart untuk penarikan kas dan setoran kas, Date/Time dengan format medium date untuk tanggal. Berikut ini adalah gambar field entitas kas di bank : Gambar 23 Desain Table Kas Di Bank 49

68 Gambar 24 Table Kas Di Bank o Table Detail Penjualan Di dalam table detail penjualan terdapat 5 (lima) field, yaitu nomor nota penjualan, kode barang, nama barang, jumlah barang jual dan total. Jenis data pada no nota penjualan, jumlah barang jual dan total adalah Number dengan field size Long Integer. Sedangkan jenis data untuk kode barang dan nama barang adalah Text dengan field size 30 (tiga puluh) untuk kode barang dan field size 10 (sepuluh) untuk nama barang. Berikut ini adalah gambar field entitas detail penjualan dan table entitas detail penjualan: Gambar 25 Desain Table Detail Penjualan 50

field, yaitu kode pelanggan, nama pelanggan, alamat, dan nomor telepon.")

69 Gambar 26 Table Detail Penjualan 3. Agent Pada siklus pendapatan Toko Sarana Elektronik terdapat 2 (dua) agent yang disimpan, yaitu table pelanggan dan table pegawai. Table Pelanggan Di dalam table pelanggan terdapat 4 (empat) field, yaitu kode pelanggan, nama pelanggan, alamat, dan nomor telepon. Jenis data pada kode pelanggan adalah Text, dengan field size 5 (lima) untuk kode pelanggan, field size 15 (lima belas) untuk nomor telepon pelanggan, field size 20 (dua puluh) untuk nama pelanggan dan alamat pelanggan. Berikut ini adalah gambar field entitas pelanggan dan table entitas pelanggan: 51

untuk kode pegawai, field size 15 (lima belas) untuk nomor telepon pegawai, dan field size 20 (dua puluh) untuk nama pegawai dan")

70 Gambar 27 Desain Table Pelanggan Gambar 28 Table Pelanggan Table Pegawai Di dalam table pegawai terdapat 4 (empat) field, yaitu kode pegawai, nama pegawai, alamat, nomor telepon. Jenis data pada kode pegawai adalah Text, dengan field size 5 (lima) untuk kode pegawai, field size 15 (lima belas) untuk nomor telepon pegawai, dan field size 20 (dua puluh) untuk nama pegawai dan alamat pegawai. Berikut ini adalah gambar field entitas pegawai dan table entitas pegawai: Gambar 29 Desain Table Pegawai 52

field, yaitu kode barang, nama barang, harga jual dan harga beli. Jenis data pada kode barang dan nama barang adalah Text, dengan field size 30 dan 20.")

71 Gambar 30 Table Pegawai Siklus Pengeluaran 1. Resource Pada siklus pengeluaran Toko Sarana Elektronik terdapat 2 (satu) resource yang disimpan, yaitu table persediaan barang table kas. Di dalam table persediaan terdapat 4 (empat) field, yaitu kode barang, nama barang, harga jual dan harga beli. Jenis data pada kode barang dan nama barang adalah Text, dengan field size 30 dan 20. Jenis data pada harga beli dan harga jual adalah Number, dengan field size Long Integer format currency. Berikut ini adalah gambar field entitas persediaan dan table entitas persediaan : Gambar 31 Desain Table Persediaan 53

72 Gambar 32 Table Persediaan Table Kas Di dalam table kas terdapat 3 ( tiga ) field, yaitu kode akun kas, tanggal kas dan saldo kas. Jenis data pada kode akun kas adalah Text dengan field size 5 (lima). Sedangkan untuk saldo kas Number dengan field size Long Integer dan Date/Time dengan format medium date untuk tanggal kas. Berikut ini adalah gambar field entitas kas : Gambar 33 Desain Table Kas 54

73 Gambar 34 Table Kas 2. Event Pada siklus pengeluaran Toko Sarana Elektronik terdapat 3 (tiga) event yang disimpan, yaitu table pembelian, table pengeluaran kas, dan table kas di bank. Di dalam table pembelian terdapat 13 (tiga belas) field, yaitu nomor faktur, kode pegawai, kode pemasok, nama pegawai, nama pemasok, jumlah pembelian, total, uang muka pembelian, total hutang, tanggal pelunasan, bayar dan sisa hutang. Jenis data pada nomor faktur adalah autonumber dengan field size Long Integer New Value Increment, Text untuk kode pemasok dan kode pegawai dengan field size 20 (dua puluh), sedangkan untuk jumlah pembelian, uang muka, total hutang, bayar dan sisa hutang adalah Number dengan Field Size Long Integer, format standard untuk jumlah pembelian, dan currency untuk total, uang muka pembelian, total hutang, bayar dan sisa hutang. Jenis data pada tanggal pembelian dan tanggal pelunasan adalah Date/Time dengan format medium date. Sedangkan jenis data pada nama pemasok dan nama pegawai adalah Text, dengan field Size 30 (tiga puluh). Berikut ini adalah gambar field entitas pembelian dan table entitas pembelian: 55

74 Gambar 35 Desain Table Pembelian Gambar 36 Table Pembelian 56

75 Table Pengeluaran kas Di dalam table penerimaan kas terdapat 9 (sembilan) field, yaitu no bukti kas keluar, no faktur, kode pegawai, kode pemasok, nama pegawai, nama pemasok, kode akun kas, tanggal kas keluar dan jumlah pengeluaran kas. Jenis data pada nomor bukti kas keluar, kode pegawai, kode pemasok, nama pegawai, dan nama pemasok adalah Text dengan field size 5 (lima) untuk no bukti kas keluar, kode pegawai, kode pemasok, dan kode akun kas. Number dengan field size Long Integer untuk no faktur dan jumlah pengeluaran kas. Jenis data untuk tanggal kas keluar adalah Date/Time dengan format medium date. Berikut ini adalah gambar field entitas pengeluaran kas : Gambar 37 Desain Table Pengeluaran Kas Gambar 38 Table Pengeluaran Kas 57

76 Table Kas Di Bank Di dalam table kas terdapat 4 ( empat ) field, yaitu nomor rekening bank, tanggal, penarikan kas dan setoran kas. Jenis data pada nomor rekening bank adalah Autonumber dengan field size Long Integer New Values Increment. Number dengan field size Long Integer format standart untuk penarikan kas dan setoran kas, Date/Time dengan format medium date untuk tanggal. Berikut ini adalah gambar field entitas kas di bank : Gambar 39 Desain Table Kas Di Bank Gambar 40 Table Kas Di Bank o Table Detail Pembelian Di dalam table detail pembelian terdapat 5 (lima) field, yaitu nomor faktur, kode barang, nama barang, jumlah barang beli dan total. Jenis data pada nomor faktur, jumlah barang beli dan total adalah Number dengan field size Long Integer, dengan format standart pada jumlah barang beli. Sedangkan jenis data untuk kode barang dan nama barang adalah Text dengan field size 30 (tiga puluh) untuk kode barang, field size 10 (sepuluh) untuk nama barang. Berikut ini adalah gambar field entitas detail pembelian dan table entitas detail pembelian: 58

agent yang disimpan, yaitu table pemasok dan table pegawai.")

77 Gambar 41 Desain Table Detail Pembelian Gambar 42 Table Detail Pembelian 3. Agent Pada siklus pengeluaran Toko Sarana Elektronik terdapat 2 (dua) agent yang disimpan, yaitu table pemasok dan table pegawai. Table Pemasok Di dalam table Pemasok terdapat 5 (lima) field, yaitu kode pemasok, nama pemasok, alamat, kota, dan nomor telepon. Jenis data pada kode pemasok, nama pemasok, alamat, kota, nomor telepon adalah Text, dengan field size 5 (lima) untuk kode pemasok, field size 10 (sepuluh) untuk kota, field size 15 59

field, yaitu")

78 (lima belas) untuk nomor telepon pemasok, field size 20 (dua puluh) untuk nama pemasok dan alamat pemasok. Berikut ini adalah gambar field entitas pemasok dan table entitas pemasok: Gambar 43 Desain Table Pemasok Gambar 44 Table Pemasok Table Pegawai Di dalam table pegawai terdapat 4 (empat) field, yaitu kode pegawai, nama pegawai, alamat, nomor telepon. Jenis data untuk kode pegawai, nama pegawai, nomor telepon, dan alamat pegawai, adalah Text dengan field size 5 (lima) untuk kode pegawai, field size 15 (lima belas) untuk nomor telepon pegawai, dan field size 20 (dua puluh) untuk nama pegawai dan alamat pegawai. Berikut ini adalah gambar field entitas pegawai dan table entitas pegawai: 60

79 Gambar 45 Desain Table Pegawai Gambar 46 Table Pegawai Query Langkah kedua didalam membuat rancangan database adalah membuat query. Query merupakan objek database yang berfungsi untuk menyaring dan menampilkan data dari berbagai kriteria dan urutan yang kita kehendaki. Siklus Pendapatan Didalam siklus pendapatan terdapat 4 (empat) query yaitu query persediaan, query penjualan, query detail penjualan dan query penerimaan kas. Keempat query tersebut dapat dijelaskan sebagai berikut: 61

80 1. Query Persediaan Query persediaan bertujuan untuk mengetahui jumlah stock barang yang tersisa atas terjadinya transaksi penjualan. Query persediaan merelasikan hubungan antara table persediaan, table penjualan dan table detail penjualan. Hal ini dilakukan ketika ada transaksi penjualan maka secara otomatis stock pada table persediaan akan berkurang. Adapun field yang direlasikan, yaitu field Kode_Barang dari table_persediaan dengan field Kode_Barang dari table Detail_Penjualan dan field No_Nota_Penjualan dari table Detail_Penjualan dengan field No_Nota_Penjualan dari table_penjualan. Berikut ini adalah gambar query relasi antara table persediaan, table detail penjualan, dan table penjualan: Gambar 47 Query Persediaan 62

81 2. Query Penjualan Query penjualan bertujuan untuk menampilkan data penjualan yang dilakukan pada saat terjadinya transaksi penjualan. Query penjualan merelasikan hubungan antara table penjualan, table pegawai dan table pelanggan. Hal ini dilakukan ketika terjadi transaksi penjualan dan pada saat menginput kode pelanggan maka akan secara otomatis nama pelanggan, nomor telepon, dan alamat pelanggan yang ada di table pelanggan akan muncul tanpa harus menginput satu-persatu, dan ketika menginput kode pegawai maka secara otomatis juga nama pegawai, nomor telepon dan alamat pegawai yang ada di table pegawai akan muncul. Adapun field yang direlasikan adalah field Kode_Pelanggan dari Table_Penjualan dengan Kode_Pelanggan dari Table_Pelanggan dan field Kode_Pegawai dari Table_Penjualan dengan Kode_Pegawai dari Table_Pegawai. Berikut ini adalah gambar query relasi antara table penjualan, table pegawai, dan table pelanggan: Gambar 48 Query Penjualan 63

82 3. Query Detail Penjualan Query detail penjualan bertujuan untuk menampilkan data detail barang yang terjual per tanggal terjadinya transaksi penjualan. Query detail penjualan merelasikan hubungan antara table detail penjualan table persediaan, dengan table penjualan. Hal ini dilakukan agar ketika memasukkan kode barang maka secara otomatis nama barang dan harga barang yang ada di table persediaan akan muncul. Selain itu ketika terjadi transaksi penjualan maka pada saat menginput jumlah pada table persediaan secara otomatis stock barang pada table persediaan akan berkurang. Adapun field yang direlasikan adalah field No_Nota_Penjualan dati Table detail penjualan dengan No_Nota_Penjualan dati table penjualan, dan Kode_barang dari Table_Detail_Penjualan dengan field Kode_Barang dari Table_Persediaan. Berikut ini adalah gambar query relasi antara table detail penjualan, table penjulan, dengan table persediaan: Gambar 49 Query Detail Penjualan 64

83 4. Query Penerimaan Kas Query penerimaan kas bertujuan untuk menampilkan kas yang masuk atas terjadinya transaksi penjualan. Query penerimaan kas merelasikan hubungan antara table penerimaan kas, table kas, table penjualan, table pelanggan, dan table pegawai. Hal ini dilakukan ketika transaksi penjualan terjadi dan ketika ingin melihat penerimaan kas maka saat menginput nomor nota penjualan secara otomatis tanggal penjualan, kode pelanggan, nama pelanggan, kode pegawai, nama pegawai, dan uang muka yang ada di table penjualan akan muncul. Adapun field yang direlasikan adalah field No_Bukti_Kas_Masuk dari table Penerimaan_Kas dengan field Kode_Akun_Kas dari table kas, field No_Nota_Penjualan dari Table_Penerimaan_Kas dengan No_Nota_Penjualan dari Table_Penjualan, Kode_Pegawai dari Table_Penerimaan_Kas dengan Kode_Pegawai dari Table_Pegawai, dan Kode_Pelanggan dari Table_Penerimaan_Kas dengan Kode_Pelanggan dari Table_Pelanggan. Berikut ini adalah gambar query relasi antara table penerimaan kas, table penjualan, table pegawai, dan table pelanggan: 65

84 Gambar 50 Query Penerimaan Kas Siklus Pengeluaran Didalam siklus pengeluaran terdapat 4 (empat) query yaitu query persediaan, query pembelian, query detail pembelian dan query pengeluaran kas. Keempat query tersebut dapat dijelaskan sebagai berikut: 1. Query Persediaan Query persediaan bertujuan untuk untuk mengetahui jumlah stock barang yang tersisa atas terjadinya transaksi pembelian. Query persediaan merelasikan hubungan antara table persediaan, table detail pembelian dan table pembelian. Hal ini dilakukan ketika ada transaksi pembelian maka secara otomatis stock pada table persediaan akan bertambah. Adapun field yang direlasikan, yaitu 66

85 field Kode_Barang dari Table_Persediaan dengan field Kode_Barang dari table Detail_Pembelian dan field No_Faktur dari table Detail_Pembelian dengan field No_Faktur dari Table_Pembelian. Berikut ini adalah gambar query relasi antara table persediaan, table detail pembelian, dan table pembelian: Gambar 51 Query Persediaan 2. Query Pembelian Query pembelian bertujuan untuk menampilkan data pembelian yang dilakukan pada saat terjadinya transaksi pembelian. Query pembelian merelasikan hubungan antara table pembelian, table pegawai dan table pemasok. Hal ini dilakukan ketika terjadi transaksi pembelian dan pada saat menginput kode pemasok maka akan secara otomatis nama pemasok, dan nomor telepon yang ada di table pemasok akan muncul tanpa harus menginput satu-persatu, dan ketika menginput kode pegawai maka secara otomatis juga 67

86 nama pegawai yang ada di table pegawai akan muncul. Adapun field yang direlasikan adalah field Kode_Pemasok dari Table_Pembelian dengan Kode_Pemasok dari Table_Pemasok dan field Kode_Pegawai dari Table_Pembelian dengan Kode_Pegawai dari Table_Pegawai. Berikut ini adalah gambar query relasi antara table pembelian, table pegawai, dan table pemasok: Gambar 52 Query Pembelian 68

87 3. Query Detail Pembelian Query detail pembelian bertujuan untuk menampilkan data detail barang yang dibeli per tanggal terjadinya transaksi pembelian. Query pembelian rinci merelasikan hubungan antara table detail pembelian dengan table pembelian dan table persediaan. Hal ini dilakukan agar ketika memasukkan kode barang maka secara otomatis nama barang dan harga barang yang ada di table persediaan akan muncul. Selain itu ketika terjadi transaksi pembelian maka pada saat menginput jumlah pada table persediaan secara otomatis stock barang pada table persediaan akan bertambah. Adapun field yang direlasikan adalah field No_Faktur dari Table_Detail_Pembelian dengan field No_Faktur dari Table_Pembelian, field Kode_Barang dari Table_Detail_Pembelian dengan field Kode_Barang dari Table_Persediaan. Berikut ini adalah gambar query relasi antara table detail pembelian, table pembelian, dan table persediaan: Gambar 53 Query Detail Pembelian 69

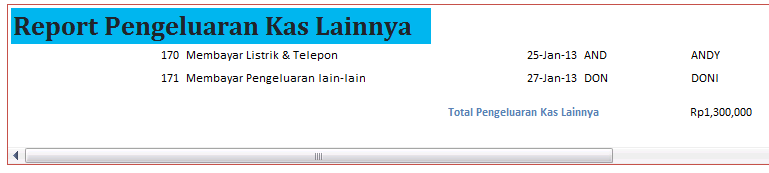

88 4. Query Pengeluaran Kas Query pengeluaran kas bertujuan untuk menampilkan total kas yang dikeluarkan atas terjadinya transaksi pembelian. Query pengeluaran kas merelasikan hubungan antara table pengeluaran kas, table pembelian, table pegawai, table pemasok, dan table kas. Hal ini dilakukan ketika transaksi pembelian terjadi dan ketika ingin melihat pengeluaran kas maka saat menginput nomor faktur secara otomatis tanggal pembelian, kode pemasok, nama pemasok, kode pegawai, nama pegawai, dan uang muka yang ada di table pembelian akan muncul. Adapun field yang direlasikan adalah field No_Faktur dari Table_Pengeluaran_Kas dengan field No_Faktur dari Table_Pembelian, field Kode_Pegawai dari Table_Pengeluaran_Kas dengan field Kode_Pegawai dari Table_Pegawai, field Kode_Pemasok dari Table_Pengeluaran_Kas dengan field Kode_Pemasok dari Table_Pemasok, dan field No_Bukti_Kas_Keluar dari table pengeluaran kas dengan Kode_Akun_Kas dari table kas. Berikut ini adalah gambar query relasi antara table pengeluaran kas, table pembelian, table pegawai, table pemasok, dan table Kas: 70

89 Gambar 54 Query Pengeluaran Kas 71

90 Form Langkah selanjutnya adalah membuat form. Form berfungsi untuk mempermudah user dalam menginput data kedalam database. Didalam membuat form penulis membagi form menjadi 2 (dua) bagian, bagian pertama terdiri dari form persediaan, form pelanggan, form pemasok, form pegawai dan form transaksi yang merupakan bagian kedua, terdiri dari form penjualan, form pembelian, form penerimaan kas, form pengeluaran kas, form pengerimaan kas lainnya dan form pengeluaran kas lainnya. Kelima form tersebut dapat dijelaskan sebagai berikut : 1. Form Persediaan Form Persediaan berguna untuk mempermudah menginput data barang, baik barang masuk maupun barang keluar. Data barang yang sudah diinput bisa dijadikan informasi pada form-form lainnya seperti form penjualan dan form pembelian. Berikut ini adalah gambar desain form persediaan : 72

91 Gambar 55 Form Persediaan 2) Form Pelanggan Form pelanggan berguna untuk menginput data pelanggan, sehingga data yang sudah diinput bisa dijadikan informasi untuk form penjualan. Berikut ini adalah gambar desain form pelanggan: 73

92 Gambar 56 Form Pelanggan 3) Form Pemasok Form Pemasok berguna untuk menginput data pemasok, sehingga data yang sudah diinput bisa dijadikan informasi untuk form pembelian. Berikut ini adalah gambar desain form pemasok: 74

93 Gambar 57 Form Pemasok 4) Form Pegawai Form pegawai berguna untuk menginput data pegawai, sehingga data yang sudah diinput bisa dijadikan informasi untuk form penjualan dan form pesanan. Berikut ini adalah desain form pegawai: 75

94 Gambar 58 Form Pegawai 5) Form Transaksi Form transaksi digunakan untuk mempermudah didalam menginput semua transaksi pembelian dan penjualan agar pencatatan transaksi dapat dilakukan dengan cepat. Didalam form transaksi terdapat 4 (empat) form, yaitu form penjualan, form pembelian, form setoran kas di bank, dan form penarikan kas di bank. 1) Form Penjualan Form penjualan berguna untuk mempercepat transaksi penjualan dan mempermudah dalam menginput data yang berhubungan dengan transaksi 76

Form Pembelian Form pembelian berguna untuk mempermudah dalam menginput data yang berhubungan dengan")

95 penjualan barang kepada pelanggan. Berikut ini adalah gambar desain form penjualan : Gambar 59 Form Penjualan 2) Form Pembelian Form pembelian berguna untuk mempermudah dalam menginput data yang berhubungan dengan transaksi pembelian barang kepada pemasok. Dalam form ini yang melakukan transaksi pembelian adalah pegawai. Berikut ini adalah gambar desain form pembelian: 77

96 Gambar 60 Form Pembelian 3) Form Setoran Kas Di Bank Form setoran kas di bank berguna untuk mengetahui jumlah penerimaan kas yang diterima dari pembayaran atas penjualan oleh pelanggan melalui transfer di bank dan mutasi kas yang dilakukan oleh pemilik, dari kas di tangan ke kas di bank. Berikut ini adalah gambar desain form penerimaan lainnya: 78

97 Gambar 61 Form Setoran Kas Di Bank 4) Form Penarikan Kas Di Bank Form penarikan kas di bank berguna untuk mengetahui jumlah pengeluaran kas untuk pembayaran pembelian kepada pemasok dan mutasi kas yang dilakukan oleh pemilik, dari kas di bank ke kas di tangan. Berikut ini adalah gambar desain form penerimaan lainnya: Gambar 62 Form Penarikan Kas Di Bank 79

98 Report Report berguna untuk mengetahui dan menampilkan data-data yang telah disimpan dalam database. Didalam membuat report penulis membagi report menjadi 5 (lima) bagian, yaitu report persediaan, report pelanggan, report pemasok, report pegawai dan report transaksi. Kelima report tersebut dapat dijelaskan sebagai berikut: 1) Report Persediaan Report persediaan digunakan untuk melihat atau mengecek data stock akhir persediaan yang telah tersimpan di table persediaan. Berikut ini adalah gambar desain report persediaan: 80

99 81

100 82

101 83

102 84

103 85

104 86

105 87

106 Gambar 63 Report Persediaan 2) Report Pelanggan Report pelanggan digunakan untuk melihat atau mengecek data pelanggan yang telah tersimpan di table pelanggan. Berikut ini adalah gambar desain report pelanggan: Gambar 64 Report Pelanggan 88

Report Pegawai Report pegawai digunakan untuk melihat atau mengecek data pegawai yang telah tersimpan di table pegawai.")

107 3) Report Pemasok Report pemasok digunakan untuk melihat atau mengecek data pemasok yang telah tersimpan di table pemasok. Berikut ini adalah gambar desain report pemasok: Gambar 65 Report Pemasok 4) Report Pegawai Report pegawai digunakan untuk melihat atau mengecek data pegawai yang telah tersimpan di table pegawai. Berikut ini adalah gambar desain report pegawai : Gambar 66 Report Pegawai 89

108 5) Report Transaksi Report transaksi digunakan untuk melihat dan mengecek data yang berasal dari transaksi penjualan dan pembelian. report transaksi terdiri dari 11 (sebelas) report, yaitu report penjualan, report penerimaan kas, report pembelian, report pengeluaran kas, report saldo kas, report saldo piutang, report saldo hutang, report kartu piutang, report kartu hutang, report penarikan kas di bank dan report setoran kas di bank. Kesebelas report tersebut adalah sebagai berikut: 1) Report Penjualan Report penjualan digunakan untuk melihat atau mengecek data penjualan yang telah tersimpan di table penjualan. Berikut ini adalah gambar desain report penjualan: Gambar 67 Report Penjualan 2) Report Penerimaan Kas Report penerimaan kas digunakan untuk melihat dan mengecek data total penerimaan kas yang diterima perusahaan atas transaksi penjualan yang telah 90

109 tersimpan di table penerimaan kas. Berikut ini adalah gambar desain report penerimaan kas: 91

110 92

111 Gambar 68 Report Penerimaan Kas 93