ANALISIS PERBANDINGAN PENENTUAN HARGA POKOK PRODUKSI BATIK TAZA KARAWANG BERDASARKAN SISTEM KONVENSIONAL DAN SISTEM ACTIVITY BASED COSTING.

|

|

|

- Yuliana Hermawan

- 7 tahun lalu

- Tontonan:

Transkripsi

1 ANALISIS PERBANDINGAN PENENTUAN HARGA POKOK PRODUKSI BATIK TAZA KARAWANG BERDASARKAN SISTEM KONVENSIONAL DAN SISTEM ACTIVITY BASED COSTING. Nama : Nur Intan Sari Npm : Jurusan : Akuntansi Pembimbing : Dr. Sri Murtiasih

2 Latar Belakang Pada umumnya, Apabila perhitungan harga pokok produksi kurang tepat dalam perhitungannya, maka yang akan terjadi adalah harga barang produksi terlalu mahal sehingga produk tidak diminati konsumen, sebaliknya apabila harga terlalu rendah memang akan menarik konsumen untuk membeli produk hasil produksi perusahaan namun hal ini menyebabkan hasil penjualan tidak dapat menutup biaya produksi. Penentuan harga pokok produksi dengan metode konvensional sebenarnya dapat digunakan sebagai metode yang akurat dalam menentukan harga pokok produksi namun perhitungan dengan metode konvensional hanya dapat digunakan untuk produksi satu jenis barang saja, karena hanya akan memfokuskan pada biaya yang timbul saja, Oleh karena itu untuk perhitungan produk yang lebih dari satu jenis diperlukan perhitungan yang lebih akurat, apabila perhitungan harga pokok produksi tidak tepat hal ini akan berdampak ruginya perusahaan

3 Rumusan dan Batasan Masalah RUMUSAN MASALAH 1. Seberapa besar harga pokok produksi kain batik tulis dengan menggunakaan sistem konvensional dengan sistem Activity Based Costing? 2. Seberapa besar harga pokok produksi kain batik cap dengan menggunakan sistem konvensional dengan sistem Activity Based Costing? Mengingat luasnya permasalahan, membatasi ruang lingkup mengenai harga pokok produksi dengan sistem Konvensional dan sistem Activity Based Costing. Penelitian dilakukan pada kain batik Cap dan Kain batik tulis, data yang digunakan pada bulan Maret 2016.

4 Tujuan Penelitian Tujuan yang ingin dicapai dalam penelitian ini adalah untuk dapat mengetahui dan memahami seberapan besar harga pokok produksi pada Usaha Batik Taza Karawang, secara rinci tujuan yang ingin dicapai yaitu : 1. Menganalisis perbandingan penetuan harga pokok produksi kain batik tulis berdasarkan sistem konvensional dan sistem Activity Based Costing? 2. Menganalisis perbandingan penentuan harga pokok produksi kain batik cap berdasarkan sistem konvensional dan sistem Activity Based Costing?

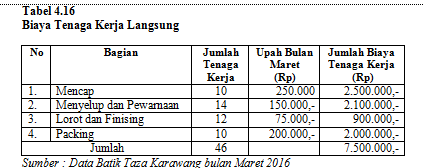

5 Objek Penelitian Subjek Penelitian Jenis Penelitian Metode Pengumpulan Data Wawancara Dokumentasi Variabel Penelitain Biaya Bahan Baku Biaya Tenaga kerja Biaya Overhead Pabrik Metode Analisis Data Tahap Pertama Tahap Kedua

6 Pembahasan Batik Tulis

7 Pembahasan Batik Tulis Data Biaya Batik Tulis Biaya Overhead Pabrik A. Tahap Pertama 1. Analisis AktivitasAktivitas yang terjadi dalam proses produksi batik tulis adalah sebagai berikut : Aktivitas Pemeliharaan Aktivitas pembuatan pola Aktivitas pewarnaan Aktivitas lorot Aktivitas packing 2. Menghitung biaya Overhead pabrik 3. Setelah mengehahui aktivitas-aktivitas yang terjadi dalam proses produksi, langkah selanjutnya adalah menghitung biaya overhaed pabrik.

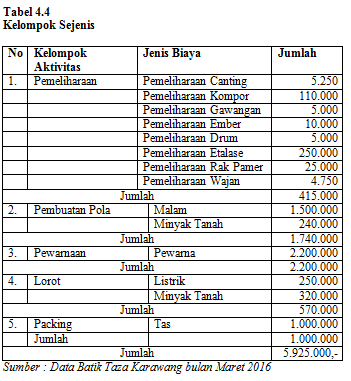

8 Pembahasan Batik Tulis 4. Mengelompokan aktivitas sejenis untuk membentuk kumpulan sejenis - Kelompok aktivitas pemeliharaan : biaya perawatan canting, biaya perawatan kompor, biaya perawatan tabung gas, biaya perawatan gawangan, biaya perawatan ember, biaya perawatan drum, biaya perawatan etalase, biaya perawatan rak pamer, biaya perawatan wajan. -Kelompok aktivitas pembuatan pola : biaya malam, biaya gas - Kelompok aktivitas pewarnaan : biaya pewarnaan - Kelompok aktivitas lorot : biaya gas, biaya listrik -Kelompok aktivitas packing ; biaya tas 5. Menjumlahkan biaya aktivitas yang dikelompokan untuk mendefinisikan kelompok biaya sejenis

9 Pembahasan Batik Tulis 6. Mengitung Kelompok Tarif Overhead Penentuan tarif kelommpok overhead untuk penentuan harga pokok produksi batik tulis adalah sebagai berikut : a. Aktivitas pemeliharaan Biaya yang termasuk dalam kelompok biaya pemeliharaan adalah biaya perawatan peralatan dalam pembuatan batik mulai dari proses pembuatan hingga siap dijual. Penentuan tarif kelompok (pool rate)berdasarkan jam kerja langsung (JKL) selama bulan Maret Jumlah jam kerja langsung sebesar 208 jam ( 8jam x 26 hari ). Biaya tersebut dapatdirinci sebagai berikut : Kelompok Aktivitas Pemeliharaan = Rp JKL = Rp 1995,19 JKL

10 Pembahasan Batik Tulis b. Aktivitas Pembuatan Pola Biaya yang termasuk dalam kelompok biaya pembuatan pola adalah pemakaina bahan baku malam dan gas. Penentuan tarif kelmpok berdasarkan jumlah bahan baku yang digunakan. Jumlah bahan baku yang digunkan selama bulan Maret 2016 sebesar 1000 meter. Biaya tersebut dapat dirinci sebagai berikut : Kelompok Aktivitas Pembuatan Pola = Rp c. Aktivitas Pewarnaan 1000 m =Rp /m Biaya yang termasuk dalam kelompok biaya pewarnaan adalah biaya bahan pewarna. Penentuan tarif kelompok berdasarkan jumlah bahan baku digunkan selma bualan Maret Jumlah bahan baku yang digunakan sebasar meter. Kelompok aktivitas Pewarnaan = Rp m = Rp /m

11 Pembahasan Batik Tulis d. Aktivitas Lorot Biaya yang digunakan dalam kelompok biaya lorot adalah biaya gas dan listrik. Penentuan tarif kelompok berdasarkan jumlah bahan baku yang diproduksi selama bulan Maret Jumlah yangdigunakn sebesar meter. Kelompok Biaya lorot = Rp m = 570 /m e.aktivitas Packing Biaya yang termasuk dalam kelompok biaya packing adalah biaya tas. Penentuan tarif kelompok jumlah unit batik yang di diproduksi selama bualn Maret Jumlah unit yang digunkan sebesar 500 unit. Kelompok Biaya Packing = Rp Unit = Rp / unit

12 Pembahasan Batik Cap

13 Pembahasan Batik Tulis Tahap Kedua Biaya overhead pabrik setiap kelompok dilacak ke berbagai jenis produk dengan menggunakan tarif kelompok yang dikonsumsi setiap produk.

14 Pembahasan BatikTulis

15 Pembahasan Batik Tulis

16 Pembahasan Batik Tulis Sistem Konvensional BOP = BiayaOverhead pabrik yang dianggarkan Jumlah Produksi = Rp unit = Rp

17 Pembahasan Batik Tulis

18 Pembahasan Batik Cap

19 Pembahasan Batik Cap

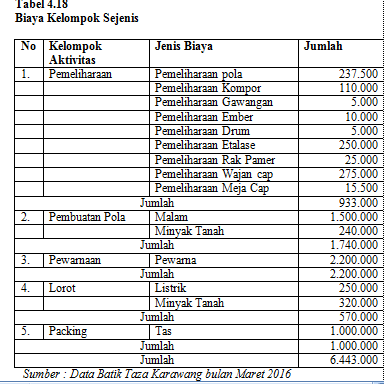

20 Pembahasan Batik Cap Aktivitas pemeliharaan Kelompok Aktivitas Pemeliharaan = Rp JKL = Rp 4.485,58 JKL Aktivitas Pembuatan Pola Kelompok Aktivitas Pembuatan Pola = Rp m =Rp /m

21 Pembahasan Batik Cap Aktivitas Pewarnaan Kelompok aktivitas Pewarnaan = Rp m = Rp /m Aktivitas Lorot Kelompok Biaya lorot = Rp m = 570 /m Aktivitas Packing Kelompok Biaya Packing = Rp Unit = Rp / unit

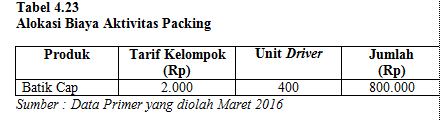

22 Pembahasan Batik Cap Tahap Kedua Biaya overhead pabrik setiap kelompok dilacak ke berbagai jenis produk dengan menggunakan tarif kelompok yang dikonsumsi setiap produk.

23 Pembahasan Batik Cap

24 Pembahasan Batik Cap

25 Pembahasan Batik Cap Sistem Konvensional BOP = BiayaOverhead pabrik yang dianggarkan Jumlah Produksi = Rp = Rp

26 Pembahasan Batik Cap

27 Pembahasan Batik Cap

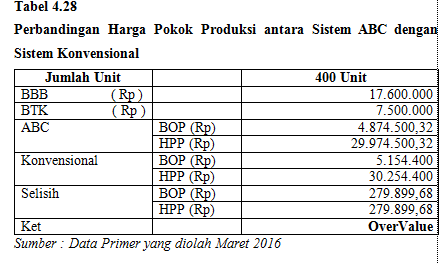

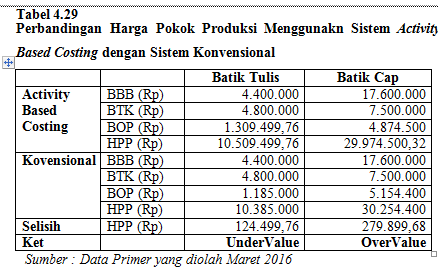

28 Kesimpulan 1. Harga pokok produksi batik tulis dengan menggunakan sistem Activity Based Costing sebesar Rp ,76 sedangkan dengan perhitungan konvensional batik tulis adalah Rp ,menimbulkan selisih harga Rp ,76 lebih kecil daripada perhitungan dengan metode Activity Based Costing 2. Harga pokok produksi batik cap dengan sistem activity Based Costing sebesar Rp ,32 sedangkan dengan perhitungan konvensional harga batik cap adalah sebesar Rp , menimbulkan selisih sebesar Rp ,68 lebih rendah dibandingkan dengan metode activity based costing 3. Penentuan hasil produksi pada batik cap sistem Activity based costing lebih murah daripada konvensional,sedangkan untuk batik tulis sistem activity based costing lebih mahal dari pada konvensional, Hal ini dikarenakan adanya kerancuan dalam pola perhitungan sistem konvensional karena tidak semua aktivitas yang dilakukan untuk memproduksi barang tersebut pemicu biayanya adalah unit jumlah produksi seperti pada aktivitas pemeliharaan.

BAB II KERANGKA TEORISTIS PEMIKIRAN. Harga pokok produksi sering juga disebut biaya produksi. Biaya produksi

BAB II KERANGKA TEORISTIS PEMIKIRAN 2.1 Harga Pokok Produksi 1. Pengertian Harga Pokok Produksi Harga pokok produksi sering juga disebut biaya produksi. Biaya produksi adalah biaya yang dikeluarkan untuk

BAB II KERANGKA TEORISTIS PEMIKIRAN 2.1 Harga Pokok Produksi 1. Pengertian Harga Pokok Produksi Harga pokok produksi sering juga disebut biaya produksi. Biaya produksi adalah biaya yang dikeluarkan untuk

BAB IV ANALISIS PENENTUAN HARGA POKOK PRODUKSI (HPP) PADA PERUSAHAAN BATIK UD. AL- MUBAROK. A. Metode Penentuan Harga Pokok Produksi UD.

PADA PERUSAHAAN BATIK UD. AL- MUBAROK. A. Metode Penentuan Harga Pokok Produksi UD.") BAB IV ANALISIS PENENTUAN HARGA POKOK PRODUKSI (HPP) PADA PERUSAHAAN BATIK UD. AL- MUBAROK A. Metode Penentuan Harga Pokok Produksi UD. Al- Mubarok Harga pokok produksi adalah biaya yang digunakan untuk

BAB IV ANALISIS PENENTUAN HARGA POKOK PRODUKSI (HPP) PADA PERUSAHAAN BATIK UD. AL- MUBAROK A. Metode Penentuan Harga Pokok Produksi UD. Al- Mubarok Harga pokok produksi adalah biaya yang digunakan untuk

BAB I PENDAHULUAN. Berkembangnya jaman, kehidupan dunia usaha semakin berkembang.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Berkembangnya jaman, kehidupan dunia usaha semakin berkembang. Seiring terjadinya persaingan antara satu perusahaan dengan perusahaan yang lain berkembangnya

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Berkembangnya jaman, kehidupan dunia usaha semakin berkembang. Seiring terjadinya persaingan antara satu perusahaan dengan perusahaan yang lain berkembangnya

EFISIENSI PENENTUAN HARGA POKOK PRODUKSI BERDASARKAN SISTEM ACTIVITY BASED COSTING DIBANDINGKAN DENGAN SISTEM KONVENSIONAL PADA BATIK SOLO KARAWANG

EFISIENSI PENENTUAN HARGA POKOK PRODUKSI BERDASARKAN SISTEM ACTIVITY BASED COSTING DIBANDINGKAN DENGAN SISTEM KONVENSIONAL PADA BATIK SOLO KARAWANG SKRIPSI Diajukan Untuk Memenuhi Salah Satu Tugas Akademik

EFISIENSI PENENTUAN HARGA POKOK PRODUKSI BERDASARKAN SISTEM ACTIVITY BASED COSTING DIBANDINGKAN DENGAN SISTEM KONVENSIONAL PADA BATIK SOLO KARAWANG SKRIPSI Diajukan Untuk Memenuhi Salah Satu Tugas Akademik

DAFTAR ISI. HALAMAN JUDUL... i. SURAT PERNYATAAN KEASLIAN TA...ii. HALAMAN PENGESAHAN... iii. HALAMAN PERSEMBAHAN... iv. MOTTO...

DAFTAR ISI HALAMAN JUDUL... i SURAT PERNYATAAN KEASLIAN TA...ii HALAMAN PENGESAHAN... iii HALAMAN PERSEMBAHAN... iv MOTTO... v KATA PENGANTAR... vi ABSTRAKSI... viii DAFTAR ISI... ix DAFTAR GAMBAR... xiii

DAFTAR ISI HALAMAN JUDUL... i SURAT PERNYATAAN KEASLIAN TA...ii HALAMAN PENGESAHAN... iii HALAMAN PERSEMBAHAN... iv MOTTO... v KATA PENGANTAR... vi ABSTRAKSI... viii DAFTAR ISI... ix DAFTAR GAMBAR... xiii

Penentuan Harga Pokok Produksi Fiberglass Berdasarkan Sistem Activity Based Costing Pada PT. Barata Pratama Unggul

Nama : Yuningsih NPM : 27212967 Jurusan : Akuntansi Pembimbing : Sundari, SE., MM Penentuan Harga Pokok Produksi Fiberglass Berdasarkan Sistem Activity Based Costing Pada PT. Barata Pratama Unggul LATAR

Nama : Yuningsih NPM : 27212967 Jurusan : Akuntansi Pembimbing : Sundari, SE., MM Penentuan Harga Pokok Produksi Fiberglass Berdasarkan Sistem Activity Based Costing Pada PT. Barata Pratama Unggul LATAR

BAB I PENDAHULUAN. Pada saat sekarang ini persaingan di dunia kerajinan batik semakin

BAB I PENDAHULUAN 1.1 Latar Belakang Pada saat sekarang ini persaingan di dunia kerajinan batik semakin ketat antar pelaku bisnis. Sistem manajemen yang baik sangatlah diperlukan untuk dapat mengikuti

BAB I PENDAHULUAN 1.1 Latar Belakang Pada saat sekarang ini persaingan di dunia kerajinan batik semakin ketat antar pelaku bisnis. Sistem manajemen yang baik sangatlah diperlukan untuk dapat mengikuti

Nama : Silvia Ayu Anggraini NPM : Jurusan : Akuntansi Pembimbing :Dr. Emmy Indrayani

Perhitungan Harga Pokok Produksi Pesanan Pakaian Menggunakan Metode Activity Based Costing Pada Perusahaan Mutiara Garment Nama : Silvia Ayu Anggraini NPM : 28213487 Jurusan : Akuntansi Pembimbing :Dr.

Perhitungan Harga Pokok Produksi Pesanan Pakaian Menggunakan Metode Activity Based Costing Pada Perusahaan Mutiara Garment Nama : Silvia Ayu Anggraini NPM : 28213487 Jurusan : Akuntansi Pembimbing :Dr.

Bab IV PEMBAHASAN. perusahaan, sehingga perusahaan dapat menentukan harga jual yang kompetitif. Untuk

Bab IV PEMBAHASAN Perhitungan harga pokok produksi yang akurat sangatlah penting bagi perusahaan, sehingga perusahaan dapat menentukan harga jual yang kompetitif. Untuk dapat menentukan harga pokok produksi

Bab IV PEMBAHASAN Perhitungan harga pokok produksi yang akurat sangatlah penting bagi perusahaan, sehingga perusahaan dapat menentukan harga jual yang kompetitif. Untuk dapat menentukan harga pokok produksi

ANALISIS PERBANDINGAN PERHITUNGAN HARGA POKOK PRODUKSI PT. ELESKA PRIMA TIGA DENGAN METODE ACTIVITY BASED COSTING

ANALISIS PERBANDINGAN PERHITUNGAN HARGA POKOK PRODUKSI PT. ELESKA PRIMA TIGA DENGAN METODE ACTIVITY BASED COSTING Nama : Nadya Loetfara NPM : 25212215 Pembimbing : Budiasih, SE, MMSI Pendahuluan Latar

ANALISIS PERBANDINGAN PERHITUNGAN HARGA POKOK PRODUKSI PT. ELESKA PRIMA TIGA DENGAN METODE ACTIVITY BASED COSTING Nama : Nadya Loetfara NPM : 25212215 Pembimbing : Budiasih, SE, MMSI Pendahuluan Latar

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1. KESIMPULAN Berdasarkan data yang diperoleh peneliti dari wawancara mendalam dengan informan, observasi di lapangan dan data-data sekunder menghasilkan analisa penelitian

BAB V KESIMPULAN DAN SARAN 5.1. KESIMPULAN Berdasarkan data yang diperoleh peneliti dari wawancara mendalam dengan informan, observasi di lapangan dan data-data sekunder menghasilkan analisa penelitian

Nama : Henny Ria Hardiyanti NPM : Kelas : 3 EB 18

Analisis Penerapan Activity Based Costing Sistem Dalam Penentuan Harga Pokok Produksi Pada PT. V. Collection Sejahtera Periode 2011 Nama : Henny Ria Hardiyanti NPM : 22209555 Kelas : 3 EB 18 LATAR BELAKANG

Analisis Penerapan Activity Based Costing Sistem Dalam Penentuan Harga Pokok Produksi Pada PT. V. Collection Sejahtera Periode 2011 Nama : Henny Ria Hardiyanti NPM : 22209555 Kelas : 3 EB 18 LATAR BELAKANG

ABSTRAK. Kata kunci : Harga Pokok Produksi, Absorption Costing, Variable Costing. Universitas Kristen Maranatha

ABSTRAK Dalam situasi ekonomi dunia saat ini dimana kenaikan harga Bahan Bakar Minyak yang sangat tinggi menyebabkan peningkatan pada biaya produksi dan efek lanjutnya adalah daya beli konsumen menurun.

ABSTRAK Dalam situasi ekonomi dunia saat ini dimana kenaikan harga Bahan Bakar Minyak yang sangat tinggi menyebabkan peningkatan pada biaya produksi dan efek lanjutnya adalah daya beli konsumen menurun.

BAB III METODOLOGI PENELITIAN. A. Metode Penelitian. untuk disajikan dan selanjutnya dianalisa, sehingga pada akhirnya dapat diambil

41 BAB III METODOLOGI PENELITIAN A. Metode Penelitian Dalam penyusunan skripsi ini, penulis menggunakan metode penelitian deskriptif (Descriptive Research) karena pembahasannya disusun secara sistematis

41 BAB III METODOLOGI PENELITIAN A. Metode Penelitian Dalam penyusunan skripsi ini, penulis menggunakan metode penelitian deskriptif (Descriptive Research) karena pembahasannya disusun secara sistematis

ANALISIS HARGA POKOK PRODUKSI MENGGUNAKAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) PADA PERUSAHAAN ROTI IDEAL

PADA PERUSAHAAN ROTI IDEAL") ANALISIS HARGA POKOK PRODUKSI MENGGUNAKAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) PADA PERUSAHAAN ROTI IDEAL Ayu Khusnul Khotimah 21213543 Dosen Pembimbing : Supiningtyas Purwaningrum,

ANALISIS HARGA POKOK PRODUKSI MENGGUNAKAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) PADA PERUSAHAAN ROTI IDEAL Ayu Khusnul Khotimah 21213543 Dosen Pembimbing : Supiningtyas Purwaningrum,

PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING PADA PT MUSTIKA RATU, TBK.

PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING PADA PT MUSTIKA RATU, TBK. Nama : Adventia Diah Rosari NPM : 22209204 Pembimbing : B. Sundari, SE., MM. Latar Belakang: Pada

PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING PADA PT MUSTIKA RATU, TBK. Nama : Adventia Diah Rosari NPM : 22209204 Pembimbing : B. Sundari, SE., MM. Latar Belakang: Pada

: MIRD FAHMI NPM : PEMBIMBING : Prof. Dr. DHARMA TINTRI EDIRARAS, SE., AK., CA., MBA FAKULTAS : EKONOMI JURUSAN : AKUNTANSI

ANALISIS PERBANDINGAN PENERAPAN SISTEM AKUNTANSI BIAYA TRADISIONAL DENGAN ACTIVITY BASED COSTING PADA PERHITUNGAN HARGA POKOK PRODUKSI PADA SHERINA CAKE & BAKERY NAMA : MIRD FAHMI NPM : 24212597 PEMBIMBING

ANALISIS PERBANDINGAN PENERAPAN SISTEM AKUNTANSI BIAYA TRADISIONAL DENGAN ACTIVITY BASED COSTING PADA PERHITUNGAN HARGA POKOK PRODUKSI PADA SHERINA CAKE & BAKERY NAMA : MIRD FAHMI NPM : 24212597 PEMBIMBING

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perhitungan Biaya Produksi PT. Sorin Maharasa adalah perusahaan manufaktur yang bergerak dalam industri berbahan baku daging. Perusahaan tersebut menghasilkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perhitungan Biaya Produksi PT. Sorin Maharasa adalah perusahaan manufaktur yang bergerak dalam industri berbahan baku daging. Perusahaan tersebut menghasilkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

35 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Komposisi Biaya Perhitungan harga pokok produksi pada suatu perusahaan tidak hanya untuk menentukan harga jual serta besarnya pendapatan saja tetapi juga untuk

35 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Komposisi Biaya Perhitungan harga pokok produksi pada suatu perusahaan tidak hanya untuk menentukan harga jual serta besarnya pendapatan saja tetapi juga untuk

PENENTUAN BIAYA PRODUK BERDASARKAN AKTIVITAS (ACTIVITY-BASED COSTING)

") PENENTUAN BIAYA PRODUK BERDASARKAN AKTIVITAS (ACTIVITY-BASED COSTING) PENDAHULUAN Activity-based costing (ABC) membebankan biaya ke produk atau jasa berdasarkan konsumsi terhadap aktivitas. Sistem ini

PENENTUAN BIAYA PRODUK BERDASARKAN AKTIVITAS (ACTIVITY-BASED COSTING) PENDAHULUAN Activity-based costing (ABC) membebankan biaya ke produk atau jasa berdasarkan konsumsi terhadap aktivitas. Sistem ini

DAFTAR ISI DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN...

DAFTAR ISI Halaman DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... iii v vi BAB I. PENDAHULUAN A. Latar Belakang... 1 B. Perumusan Masalah... 3 C. Tujuan Penelitian... 4 D. Manfaat Penelitian... 4

DAFTAR ISI Halaman DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... iii v vi BAB I. PENDAHULUAN A. Latar Belakang... 1 B. Perumusan Masalah... 3 C. Tujuan Penelitian... 4 D. Manfaat Penelitian... 4

Diajukan oleh : Yunanto D

NASKAH PUBLIKASI PENENTUAN HARGA POKOK PRODUKSI CANGKUL DENGAN PENDEKATAN METODE ABC ( ACTIVITY BASED COSTING) Studi Kasus : di UD. CITRA Produsen Cangkul di Sentra Industri Cangkul Karangpoh Jatinom Klaten

NASKAH PUBLIKASI PENENTUAN HARGA POKOK PRODUKSI CANGKUL DENGAN PENDEKATAN METODE ABC ( ACTIVITY BASED COSTING) Studi Kasus : di UD. CITRA Produsen Cangkul di Sentra Industri Cangkul Karangpoh Jatinom Klaten

ANALISIS PENERAPAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PONDOK BAKSO KATAM

DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PONDOK BAKSO KATAM") ANALISIS PENERAPAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PONDOK BAKSO KATAM Nama NPM Jurusan : Siswanti : 2A214321 : Akuntansi Dosen Pembimbing

ANALISIS PENERAPAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PONDOK BAKSO KATAM Nama NPM Jurusan : Siswanti : 2A214321 : Akuntansi Dosen Pembimbing

BAB 1 PENDAHULUAN. usaha mikro sebagaimana diatur dalam undang undang. Usaha kecil adalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Menurut Undang Undang Nomor 20 tahun 2008, usaha mikro adalah usaha produktif milik orang perorangan dan atau badan usaha yang memenuhi kriteria usaha mikro sebagaimana

BAB 1 PENDAHULUAN 1.1. Latar Belakang Menurut Undang Undang Nomor 20 tahun 2008, usaha mikro adalah usaha produktif milik orang perorangan dan atau badan usaha yang memenuhi kriteria usaha mikro sebagaimana

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PADA PABRIK ROTI DEE- DEE BAKERY DENGAN MENGGUNAKAN METODE FULL COSTING

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PADA PABRIK ROTI DEE- DEE BAKERY DENGAN MENGGUNAKAN METODE FULL COSTING Nama : Nur Amelia NPM : 25210114 Jurusan : Akuntansi Pembimbing : Istichanah,

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PADA PABRIK ROTI DEE- DEE BAKERY DENGAN MENGGUNAKAN METODE FULL COSTING Nama : Nur Amelia NPM : 25210114 Jurusan : Akuntansi Pembimbing : Istichanah,

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN 3.1 Desain Penelitian Metode penelitian merupakan cara yang digunakan untuk mencapai tujuan tertentu, seperti yang dikemukakan oleh Winarno Surakhmad (1982 : 131) bahwa metode

BAB III METODE PENELITIAN 3.1 Desain Penelitian Metode penelitian merupakan cara yang digunakan untuk mencapai tujuan tertentu, seperti yang dikemukakan oleh Winarno Surakhmad (1982 : 131) bahwa metode

DAFTAR ISI. ABSTRAK... i KATA PENGANTAR... ii DAFTAR ISI... v DAFTAR TABEL... viii DAFTAR GAMBAR ix

i ABSTRAK Perusahaan harus mampu mengembangkan perusahaannya agar dapat menghadapi persaingan. Oleh karena itu perusahaan memerlukan peningkatan cara menghitung pembebanan kos terhadap produknya agar menghasilkan

i ABSTRAK Perusahaan harus mampu mengembangkan perusahaannya agar dapat menghadapi persaingan. Oleh karena itu perusahaan memerlukan peningkatan cara menghitung pembebanan kos terhadap produknya agar menghasilkan

LAMPIRAN 1 PT TUNGGUL NAGA ALOKASI BIAYA OVERHEAD PABRIK DALAM TIAP PRODUK DALAM SISTEM TRADISIONAL

LAMPIRAN 1 PT TUNGGUL NAGA ALOKASI BIAYA OVERHEAD PABRIK DALAM TIAP PRODUK DALAM SISTEM TRADISIONAL PRODUK VOLUME PRODUK TARIF BOP / UNIT BOP Classic 605,503 Rp 182.40 Rp 110,443,747 Premium 4,718,519

LAMPIRAN 1 PT TUNGGUL NAGA ALOKASI BIAYA OVERHEAD PABRIK DALAM TIAP PRODUK DALAM SISTEM TRADISIONAL PRODUK VOLUME PRODUK TARIF BOP / UNIT BOP Classic 605,503 Rp 182.40 Rp 110,443,747 Premium 4,718,519

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABLE COSTING PADA CV. DONAT MADU CIHANJUANG. : Rizki Nur Oktavia NPM :

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABLE COSTING PADA CV. DONAT MADU CIHANJUANG Nama : Rizki Nur Oktavia NPM : 29214640 Jurusan : Akuntansi Dosen Pembimbing : Lista Kuspriatni, SE.,

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABLE COSTING PADA CV. DONAT MADU CIHANJUANG Nama : Rizki Nur Oktavia NPM : 29214640 Jurusan : Akuntansi Dosen Pembimbing : Lista Kuspriatni, SE.,

APLIKASI PENENTUAN HARGA POKOK PRODUKSI BATIK MADURA DENGAN METODE ACTIVITY BASED COSTING DAN ANALISIS REGRESI LINIER

APLIKASI PENENTUAN HARGA POKOK PRODUKSI BATIK MADURA DENGAN METODE ACTIVITY BASED COSTING DAN ANALISIS REGRESI LINIER Erwin Prasetyowati Teknik Informatika, Fakultas Teknik, Universitas Madura Jl. Raya

APLIKASI PENENTUAN HARGA POKOK PRODUKSI BATIK MADURA DENGAN METODE ACTIVITY BASED COSTING DAN ANALISIS REGRESI LINIER Erwin Prasetyowati Teknik Informatika, Fakultas Teknik, Universitas Madura Jl. Raya

BAB III METODE PENELITIAN. Penelitian ini merupakan penelitian kualitatif. Penelitian kualitatif adalah

BAB III METODE PENELITIAN 3.1 Jenis dan Pendekatan Penelitian Penelitian ini merupakan penelitian kualitatif. Penelitian kualitatif adalah penelitian tentang riset yang bersifat deskriptif dan cenderung

BAB III METODE PENELITIAN 3.1 Jenis dan Pendekatan Penelitian Penelitian ini merupakan penelitian kualitatif. Penelitian kualitatif adalah penelitian tentang riset yang bersifat deskriptif dan cenderung

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN 3.1. Lokasi Penelitian Lokasi penelitian akan dilaksanakan di Giat Printing Malang, yang beralamat di Jalan Kolonel Sugiono no. 40-41 Gadang Malang. Giat Printing merupakan Usaha

BAB III METODE PENELITIAN 3.1. Lokasi Penelitian Lokasi penelitian akan dilaksanakan di Giat Printing Malang, yang beralamat di Jalan Kolonel Sugiono no. 40-41 Gadang Malang. Giat Printing merupakan Usaha

PERBANDINGAN BIAYA PRODUKSI DENGAN MENGGUNAKAN SISTEM TRADISIONAL DENGAN ACTIVITY BASED COSTING SYSTEM PADA INDUSTRI KERAJINAN BAMBU KARTI AJI

PERBANDINGAN BIAYA PRODUKSI DENGAN MENGGUNAKAN SISTEM TRADISIONAL DENGAN ACTIVITY BASED COSTING SYSTEM PADA INDUSTRI KERAJINAN BAMBU KARTI AJI Andi Arvianto Fakultas Ekonomi Universitas Sarjanawiyata Tamansiswa

PERBANDINGAN BIAYA PRODUKSI DENGAN MENGGUNAKAN SISTEM TRADISIONAL DENGAN ACTIVITY BASED COSTING SYSTEM PADA INDUSTRI KERAJINAN BAMBU KARTI AJI Andi Arvianto Fakultas Ekonomi Universitas Sarjanawiyata Tamansiswa

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Salah satu jenis perusahaan di Indonesia adalah perusahaan industri (manufaktur). Perusahaan Industri manufaktur adalah perusahaan yang mengelola bahan baku

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Salah satu jenis perusahaan di Indonesia adalah perusahaan industri (manufaktur). Perusahaan Industri manufaktur adalah perusahaan yang mengelola bahan baku

BAB V KESIMPULAN DAN SARAN. bagian akhir ini penulis dapat membuat beberapa kesimpulan sebagai berikut :

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis yang telah diuraikan sebelumnya, maka pada bagian akhir ini penulis dapat membuat beberapa kesimpulan sebagai berikut : 1. Efisiensi

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis yang telah diuraikan sebelumnya, maka pada bagian akhir ini penulis dapat membuat beberapa kesimpulan sebagai berikut : 1. Efisiensi

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Perhitungan Harga Pokok Produksi Berdasarkan Metode Tradisional Pada PT. XYZ Perhitungan harga pokok produksi dalam perusahaan, khususnya perusahaan manufaktur masalah

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Perhitungan Harga Pokok Produksi Berdasarkan Metode Tradisional Pada PT. XYZ Perhitungan harga pokok produksi dalam perusahaan, khususnya perusahaan manufaktur masalah

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSIPESANAN PADA CV. HENTORO DENGAN METODE FULL COSTING

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSIPESANAN PADA CV. HENTORO DENGAN METODE FULL COSTING Nama : Monalisa Apriani NPM : 206209476 Jurusan : Akuntansi Pembimbing : Syntha Noviyana, SE., MMSI LATAR BELAKANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSIPESANAN PADA CV. HENTORO DENGAN METODE FULL COSTING Nama : Monalisa Apriani NPM : 206209476 Jurusan : Akuntansi Pembimbing : Syntha Noviyana, SE., MMSI LATAR BELAKANG

BAB I PENDAHULUAN. ini membuat persaingan di pasar global semakin ketat dan ditunjang perkembangan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan berbagai macam teknologi dewasa ini semakin canggih. Hal ini membuat persaingan di pasar global semakin ketat dan ditunjang perkembangan dunia

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan berbagai macam teknologi dewasa ini semakin canggih. Hal ini membuat persaingan di pasar global semakin ketat dan ditunjang perkembangan dunia

Kemungkinan Penerapan Metode Activity Based Costing Dalam Penentuan Tarif Jasa Rawat Inap Rumah Sakit (Studi kasus pada Rumah Sakit Islam Klaten)

") Kemungkinan Penerapan Metode Activity Based Costing Dalam Penentuan Tarif Jasa Rawat Inap Rumah Sakit (Studi kasus pada Rumah Sakit Islam Klaten) SKRIPSI Diajukan untuk Memenuhi Tugas dan Syarat-Syarat

Kemungkinan Penerapan Metode Activity Based Costing Dalam Penentuan Tarif Jasa Rawat Inap Rumah Sakit (Studi kasus pada Rumah Sakit Islam Klaten) SKRIPSI Diajukan untuk Memenuhi Tugas dan Syarat-Syarat

PENDAHULUAN 1.1. Latar Belakang Masalah Perumusan Masalah Batasan Masalah Tujuan Penelitian... 5

DAFTAR lsi Halaman Halaman Depan... i Halaman Judul.... ii Halaman Pengesahan Skripsi.... iii Halaman Berita Acara Ujian Skripsi.... iv Halaman Motto... v Halaman Persembahan... vi Kata Pengantar... vii

DAFTAR lsi Halaman Halaman Depan... i Halaman Judul.... ii Halaman Pengesahan Skripsi.... iii Halaman Berita Acara Ujian Skripsi.... iv Halaman Motto... v Halaman Persembahan... vi Kata Pengantar... vii

BAB I PENDAHULUAN. teknologi dan informasi juga berpengaruh pada proses pembuatan. dengan didistribusikan kepada konsumen.

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perkembangan bisnis yang semakin pesat, mengakibatkan semakin ketatnya persaingan yang terjadi dalam dunia usaha. Hal tersebut juga mengakibatkan perubahan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perkembangan bisnis yang semakin pesat, mengakibatkan semakin ketatnya persaingan yang terjadi dalam dunia usaha. Hal tersebut juga mengakibatkan perubahan

BAB 7 RINGKASAN, KESIMPULAN, KETERBATASAN, DAN REKOMENDASI. 7.1 Ringkasan Berdasarkan Undang-Undang RI Nomor 44 Tahun 2009 tentang rumah

BAB 7 RINGKASAN, KESIMPULAN, KETERBATASAN, DAN REKOMENDASI Bab ini berisi ringkasan penelitian serta kesimpulan yang diambil dari penelitian ini, keterbatasan peneliti dalam melakukan penelitian dan rekomendasi

BAB 7 RINGKASAN, KESIMPULAN, KETERBATASAN, DAN REKOMENDASI Bab ini berisi ringkasan penelitian serta kesimpulan yang diambil dari penelitian ini, keterbatasan peneliti dalam melakukan penelitian dan rekomendasi

DAFTAR ISI... KATA PENGANTAR...

DAFTAR ISI KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... i iii v vii viii I. PENDAHULUAN... 1 1.1. Latar Belakang... 1 1.2. Perumusan Masalah... 5 1.3. Tujuan Penelitian...

DAFTAR ISI KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... i iii v vii viii I. PENDAHULUAN... 1 1.1. Latar Belakang... 1 1.2. Perumusan Masalah... 5 1.3. Tujuan Penelitian...

PENERAPAN SISTEM ACTIVITY BASED COSTING (ABC) SEBAGAI DASAR DALAM PENERAPAN BIAYA PRODUKSI PADA UD. MULYADI

SEBAGAI DASAR DALAM PENERAPAN BIAYA PRODUKSI PADA UD. MULYADI") PENERAPAN SISTEM ACTIVITY BASED COSTING (ABC) SEBAGAI DASAR DALAM PENERAPAN BIAYA PRODUKSI PADA UD. MULYADI Di Susun oleh : FITRI AFRIYANTI 3 EB 21 22210824 Latar Belakang Masalah Dalam era globalisasi

PENERAPAN SISTEM ACTIVITY BASED COSTING (ABC) SEBAGAI DASAR DALAM PENERAPAN BIAYA PRODUKSI PADA UD. MULYADI Di Susun oleh : FITRI AFRIYANTI 3 EB 21 22210824 Latar Belakang Masalah Dalam era globalisasi

PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS (ABC) : ALAT BANTU PEMBUAT KEPUTUSAN

: ALAT BANTU PEMBUAT KEPUTUSAN") PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS (ABC) : ALAT BANTU PEMBUAT KEPUTUSAN Gejala-gejala Sistem Biaya yang Telah Usang 1. Hasil penawaran yang sulit dijelaskan 2. Harga jual bervolume tinggi yang ditetapkan

PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS (ABC) : ALAT BANTU PEMBUAT KEPUTUSAN Gejala-gejala Sistem Biaya yang Telah Usang 1. Hasil penawaran yang sulit dijelaskan 2. Harga jual bervolume tinggi yang ditetapkan

BAB I PENDAHULUAN. untuk menghasilkan produk. Sistem akuntansi biaya tradisional yang selama ini

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan teknologi dan perubahan dunia bisnis, telah menciptakan kebutuhan akan pendekatan strategi manajemen yang baru, serta dapat memberikan informasi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan teknologi dan perubahan dunia bisnis, telah menciptakan kebutuhan akan pendekatan strategi manajemen yang baru, serta dapat memberikan informasi

BAB III METODE PENELITIAN. masyarakat Mojokerto dan sekitarnya. Rumah Sakit ini berlokasi di jalan

BAB III METODE PENELITIAN A. Lokasi Penelitian Lokasi penelitian ini adalah Rumah Sakit Islam Sakinah Mojokerto yang merupakan rumah sakit yang memberikan pelayanan kesehatan bagi masyarakat Mojokerto

BAB III METODE PENELITIAN A. Lokasi Penelitian Lokasi penelitian ini adalah Rumah Sakit Islam Sakinah Mojokerto yang merupakan rumah sakit yang memberikan pelayanan kesehatan bagi masyarakat Mojokerto

Pembimbing : Mella Sri Kencanawati, SE., MMSI

PERHITUNGAN HARGA POKOK PRODUKSI DAN MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA PD. JATI MAKMUR Nama : Sarah Nur fajriah NPM : 28211852 Jurusan : Akuntansi Pembimbing : Mella Sri Kencanawati,

PERHITUNGAN HARGA POKOK PRODUKSI DAN MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA PD. JATI MAKMUR Nama : Sarah Nur fajriah NPM : 28211852 Jurusan : Akuntansi Pembimbing : Mella Sri Kencanawati,

BAB IV PEMBAHASAN. manajemen di dalam mengambil keputusan. Manajemen memerlukan informasi yang

BAB IV PEMBAHASAN Kelancaran atau keberhasilan suatu perusahaan tergantung pada kemampuan manajemen di dalam mengambil keputusan. Manajemen memerlukan informasi yang dapat dipercaya sebagai dasar untuk

BAB IV PEMBAHASAN Kelancaran atau keberhasilan suatu perusahaan tergantung pada kemampuan manajemen di dalam mengambil keputusan. Manajemen memerlukan informasi yang dapat dipercaya sebagai dasar untuk

BAB I PENDAHULUAN. perkembangan dunia usaha yang semakin pesat. Persaingan tersebut tidak hanya

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Meningkatnya persaingan bisnis diakibatkan oleh era globalisasi dan ditunjang perkembangan dunia usaha yang semakin pesat. Persaingan tersebut tidak hanya persaingan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Meningkatnya persaingan bisnis diakibatkan oleh era globalisasi dan ditunjang perkembangan dunia usaha yang semakin pesat. Persaingan tersebut tidak hanya persaingan

BAB I PENDAHULUAN. Penetapan harga pokok produk sangatlah penting bagi manajemen untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penetapan harga pokok produk sangatlah penting bagi manajemen untuk menentukan harga jual produk, memantau realisasi biaya produksi, menghitung laba rugi periodik,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penetapan harga pokok produk sangatlah penting bagi manajemen untuk menentukan harga jual produk, memantau realisasi biaya produksi, menghitung laba rugi periodik,

ANALISIS PERHITUNGAN HARGA POKOK PESANAN DALAM MENENTUKAN HARGA JUAL PADA CV. SINAR MUSTIKA DENGAN MENGGUNAKAN METODE FULL COSTING

ANALISIS PERHITUNGAN HARGA POKOK PESANAN DALAM MENENTUKAN HARGA JUAL PADA CV. SINAR MUSTIKA DENGAN MENGGUNAKAN METODE FULL COSTING Nama : Rangga Putra Pratama NPM : 27213276 Dosen Pembimbing : Sri Sapto

ANALISIS PERHITUNGAN HARGA POKOK PESANAN DALAM MENENTUKAN HARGA JUAL PADA CV. SINAR MUSTIKA DENGAN MENGGUNAKAN METODE FULL COSTING Nama : Rangga Putra Pratama NPM : 27213276 Dosen Pembimbing : Sri Sapto

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING PADA DIANA BAKERY

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING PADA DIANA BAKERY Nama : Intan Permata Sari NPM : 23210568 Jurusan : Akuntansi Pembimbing : Rini Dwiastutiningsih, SE., MMSI PENDAHULUAN 1.1

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING PADA DIANA BAKERY Nama : Intan Permata Sari NPM : 23210568 Jurusan : Akuntansi Pembimbing : Rini Dwiastutiningsih, SE., MMSI PENDAHULUAN 1.1

BAB I PENDAHULUAN. akan terjadi pada beberapa tahun kedepan yang dimana persaingan antar perusahaan

BAB I PENDAHULUAN I.1 Latar Belakang Penelitian Pada era globalisasi terutama menghadapi adanya perdagangan bebas asia yang akan terjadi pada beberapa tahun kedepan yang dimana persaingan antar perusahaan

BAB I PENDAHULUAN I.1 Latar Belakang Penelitian Pada era globalisasi terutama menghadapi adanya perdagangan bebas asia yang akan terjadi pada beberapa tahun kedepan yang dimana persaingan antar perusahaan

PENENTUAN HARGA POKOK PRODUKSI BATIK PADA GRIYA BATIK GRESS TENAN DENGAN METODE ACTIVITY BASED COSTING

LAPORAN TUGAS AKHIR PENENTUAN HARGA POKOK PRODUKSI BATIK PADA GRIYA BATIK GRESS TENAN DENGAN METODE ACTIVITY BASED COSTING (ABC) (STUDI KASUS DI GRIYA BATIK GRESS TENAN) Diajukan Sebagai Syarat Memperoleh

LAPORAN TUGAS AKHIR PENENTUAN HARGA POKOK PRODUKSI BATIK PADA GRIYA BATIK GRESS TENAN DENGAN METODE ACTIVITY BASED COSTING (ABC) (STUDI KASUS DI GRIYA BATIK GRESS TENAN) Diajukan Sebagai Syarat Memperoleh

BAB I PENDAHULUAN. Susu olahan adalah salah satu jenis minuman yang. telah dikenal oleh masyarakat Indonesia sudah sejak lama dan dikenal

BAB I PENDAHULUAN A. Latar Belakang Makanan dan minuman yang dikonsumsi oleh masyarakat Indonesia semakin bervariasi. Susu olahan adalah salah satu jenis minuman yang telah dikenal oleh masyarakat Indonesia

BAB I PENDAHULUAN A. Latar Belakang Makanan dan minuman yang dikonsumsi oleh masyarakat Indonesia semakin bervariasi. Susu olahan adalah salah satu jenis minuman yang telah dikenal oleh masyarakat Indonesia

PENERAPAN METODE ACTIVITY BASED COSTING SYSTEM DALAM MENENTUKAN BESARNYA TARIF JASA RAWAT INAP (Studi Kasus Pada RSB Nirmala,Kediri)

") PENERAPAN METODE ACTIVITY BASED COSTING SYSTEM DALAM MENENTUKAN BESARNYA TARIF JASA RAWAT INAP (Studi Kasus Pada RSB Nirmala,Kediri) Ninik Anggraini Dosen Jurusan Akuntansi Fak. Ekonomi UNISKA Kediri ABSTRAK

PENERAPAN METODE ACTIVITY BASED COSTING SYSTEM DALAM MENENTUKAN BESARNYA TARIF JASA RAWAT INAP (Studi Kasus Pada RSB Nirmala,Kediri) Ninik Anggraini Dosen Jurusan Akuntansi Fak. Ekonomi UNISKA Kediri ABSTRAK

MATERI PRAKTIKUM MINGGU KE 2 PENENTUAN HPP DENGAN METODE ACTIVITY BASED COSTING

MATERI PRAKTIKUM MINGGU KE 2 PENENTUAN HPP DENGAN METODE ACTIVITY BASED COSTING TUJUAN : MAHASISWA DAPAT MENGETAHUI FUNGSI PENENTUAN HPP DENGAN METODE ABC MAHASISWA DAPAT MENGETAHUI PERBEDAAN FULL COSTING

MATERI PRAKTIKUM MINGGU KE 2 PENENTUAN HPP DENGAN METODE ACTIVITY BASED COSTING TUJUAN : MAHASISWA DAPAT MENGETAHUI FUNGSI PENENTUAN HPP DENGAN METODE ABC MAHASISWA DAPAT MENGETAHUI PERBEDAAN FULL COSTING

BAB I PENDAHULUAN. perusahaan harus dapat mengendalikan biaya operasional dengan baik agar tetap

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Seiring dengan persaingan bisnis yang ketat dalam dunia industri usaha, perusahaan harus dapat mengendalikan biaya operasional dengan baik agar tetap dapat

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Seiring dengan persaingan bisnis yang ketat dalam dunia industri usaha, perusahaan harus dapat mengendalikan biaya operasional dengan baik agar tetap dapat

PENERAPAN METODE ACTIVITY BASED COSTING DALAM MENGHITUNG HARGA POKOK PRODUKSI PADA TOKO ROTI GREEN BAKERY AND CAKE. Islammiati

PENERAPAN METODE ACTIVITY BASED COSTING DALAM MENGHITUNG HARGA POKOK PRODUKSI PADA TOKO ROTI GREEN BAKERY AND CAKE Islammiati 29213689 PENDAHULUAN LATAR BELAKANG MASALAH Setiap perusahaan juga ingin kegiatan

PENERAPAN METODE ACTIVITY BASED COSTING DALAM MENGHITUNG HARGA POKOK PRODUKSI PADA TOKO ROTI GREEN BAKERY AND CAKE Islammiati 29213689 PENDAHULUAN LATAR BELAKANG MASALAH Setiap perusahaan juga ingin kegiatan

BAB I PENDAHULUAN. Perkembangan dunia bisnis yang meningkat, membuat perusahaan. bersaing dalam mengembangkan usahanya. Setiap perusahaan memiliki

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan dunia bisnis yang meningkat, membuat perusahaan bersaing dalam mengembangkan usahanya. Setiap perusahaan memiliki keunggulan dalam menghadapi persaingan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan dunia bisnis yang meningkat, membuat perusahaan bersaing dalam mengembangkan usahanya. Setiap perusahaan memiliki keunggulan dalam menghadapi persaingan

METODE PEMBEBANAN BOP

METODE PEMBEBANAN BOP ~ Kalkulasi Biaya Berdasar Aktivitas ~.[metode tradisional] Kalkulasi biaya atau costing, adalah cara perhitungan biaya, baik biaya produksi maupun biaya nonproduksi. Yang dimaksud

METODE PEMBEBANAN BOP ~ Kalkulasi Biaya Berdasar Aktivitas ~.[metode tradisional] Kalkulasi biaya atau costing, adalah cara perhitungan biaya, baik biaya produksi maupun biaya nonproduksi. Yang dimaksud

BAB III OBYEK DAN METODE PENELITIAN. Obyek penelitian merupakan variabel-variabel yang menjadi perhatian

BAB III OBYEK DAN METODE PENELITIAN 3.1 Obyek Penelitian Obyek penelitian merupakan variabel-variabel yang menjadi perhatian pada suatu penelitian. Dalam penelitian ini objek penelitian yang menjadi fokus

BAB III OBYEK DAN METODE PENELITIAN 3.1 Obyek Penelitian Obyek penelitian merupakan variabel-variabel yang menjadi perhatian pada suatu penelitian. Dalam penelitian ini objek penelitian yang menjadi fokus

Analisis Selisih Biaya Produksi sebagai Alat Pengendalian Biaya Pada Usaha Rumahan Kerupuk Barokah

Analisis Selisih Biaya Produksi sebagai Alat Pengendalian Biaya Pada Usaha Rumahan Kerupuk Barokah Penulis : Eka Safitri NPM : 22211357 Pembimbing : Ani Hidayati, SE. MMSI. PENDAHULUAN Latar Belakang Perkembangan

Analisis Selisih Biaya Produksi sebagai Alat Pengendalian Biaya Pada Usaha Rumahan Kerupuk Barokah Penulis : Eka Safitri NPM : 22211357 Pembimbing : Ani Hidayati, SE. MMSI. PENDAHULUAN Latar Belakang Perkembangan

BAB II LANDASAN TEORI. Hansen dan Mowen (2004:40) mendefinisikan biaya sebagai:

mendefinisikan biaya sebagai:") BAB II LANDASAN TEORI 2.1 Biaya 2.1.1 Definisi Biaya Hansen dan Mowen (2004:40) mendefinisikan biaya sebagai: Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa

BAB II LANDASAN TEORI 2.1 Biaya 2.1.1 Definisi Biaya Hansen dan Mowen (2004:40) mendefinisikan biaya sebagai: Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa

BAB I PENDAHULUAN. (survive) dan tumbuh (grow). Bertahan artinya perusahaan tidak merugi dan tumbuh artinya

dan tumbuh (grow). Bertahan artinya perusahaan tidak merugi dan tumbuh artinya") 1 BAB I PENDAHULUAN 1.1.LATAR BELAKANG MASALAH Kegiatan oprasional suatu badan usaha dan apapun strategi yang dilakukan,pada umumnya adalah untuk mendapatkan laba. Laba yang diperoleh perusahaan akan bertahan

1 BAB I PENDAHULUAN 1.1.LATAR BELAKANG MASALAH Kegiatan oprasional suatu badan usaha dan apapun strategi yang dilakukan,pada umumnya adalah untuk mendapatkan laba. Laba yang diperoleh perusahaan akan bertahan

1. Bagaimana sistem akuntansi biaya tradisional (konvensional) yang diterapkan oleh PT. Martina Berto dalam menentukan Harga Pokok Produksi (HPP)? 2.

yang diterapkan oleh PT. Martina Berto dalam menentukan Harga Pokok Produksi (HPP)? 2.") ANALISIS PENERAPAN SISTEM ACTIVITY BASED COSTING (ABC) DALAM MENINGKATKAN AKURASI BIAYA PADA PT. MARTINA BERTO Hesti Wulandari Jurusan S1 Akuntansi Fakultas Ekonomi Universitas Gunadarma ABSTRAK Penelitian

ANALISIS PENERAPAN SISTEM ACTIVITY BASED COSTING (ABC) DALAM MENINGKATKAN AKURASI BIAYA PADA PT. MARTINA BERTO Hesti Wulandari Jurusan S1 Akuntansi Fakultas Ekonomi Universitas Gunadarma ABSTRAK Penelitian

PENENTUAN HARGA POKOK PRODUKSI PERHIASAN PERAK DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING DI PT. X SKRIPSI

PENENTUAN HARGA POKOK PRODUKSI PERHIASAN PERAK DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING DI PT. X SKRIPSI Oleh : JADI 0732015001 JURUSAN TEKNIK INDUSTRI FAKULTAS TEKNOLOGI INDUSTRI UNIVERSITAS PEMBANGUNAN

PENENTUAN HARGA POKOK PRODUKSI PERHIASAN PERAK DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING DI PT. X SKRIPSI Oleh : JADI 0732015001 JURUSAN TEKNIK INDUSTRI FAKULTAS TEKNOLOGI INDUSTRI UNIVERSITAS PEMBANGUNAN

BAB I PENDAHULUAN. baku menjadi produk jadi yang siap untuk dijual. Keseluruhan biaya yang dikeluarkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan manufaktur adalah perusahaan yang kegiatan utamanya mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Keseluruhan biaya yang dikeluarkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan manufaktur adalah perusahaan yang kegiatan utamanya mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Keseluruhan biaya yang dikeluarkan

BAB I PENDAHULUAN. hotel terhadap pelanggannya misalnya fasilitas kolam renang, restoran, fitness center,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Semakin banyaknya perusahaan jasa terutama yang bergerak di bidang pariwisata dan perhotelan menyebabkan semakin ketatnya persaingan antar hotel. Keberhasilan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Semakin banyaknya perusahaan jasa terutama yang bergerak di bidang pariwisata dan perhotelan menyebabkan semakin ketatnya persaingan antar hotel. Keberhasilan

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan pembahasan dan analisis pada bab-bab sebelumnya, dapat ditarik beberapa kesimpulan antara lain: UD. BJL merupakan perusahaan manufaktur yang memproduksi

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan pembahasan dan analisis pada bab-bab sebelumnya, dapat ditarik beberapa kesimpulan antara lain: UD. BJL merupakan perusahaan manufaktur yang memproduksi

NASKAH PUBLIKASI PENENTUAN HARGA POKOK PRODUKSI BATIK PADA GRIYA BATIK GRESS DENGAN METODE ACTIVITY BASED COSTING (ABC)

") NASKAH PUBLIKASI PENENTUAN HARGA POKOK PRODUKSI BATIK PADA GRIYA BATIK GRESS DENGAN METODE ACTIVITY BASED COSTING (ABC) (Studi Kasus di Griya Batik Gress Tenan Laweyan) Diajukan Sebagai Salah Satu Syarat

NASKAH PUBLIKASI PENENTUAN HARGA POKOK PRODUKSI BATIK PADA GRIYA BATIK GRESS DENGAN METODE ACTIVITY BASED COSTING (ABC) (Studi Kasus di Griya Batik Gress Tenan Laweyan) Diajukan Sebagai Salah Satu Syarat

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan merupakan organisasi yang mempunyai berbagai tujuan baik jangka panjang maupun jangka pendek. Salah satu tujuan yang penting untuk dicapai oleh perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan merupakan organisasi yang mempunyai berbagai tujuan baik jangka panjang maupun jangka pendek. Salah satu tujuan yang penting untuk dicapai oleh perusahaan

Perhitungan Harga Pokok Pesanan Sebagai Dasar. Perusahaan Kebab Turki Baba Rafi

Perhitungan Harga Pokok Pesanan Sebagai Dasar Penentuan Harga Jual Pada Perusahaan Kebab Turki Baba Rafi NAMA : Maretha Triwulan NPM : 25209237 Dosen Pembimbing : Suryandari Sedyo Utami, SE.,MM Latar Belakang

Perhitungan Harga Pokok Pesanan Sebagai Dasar Penentuan Harga Jual Pada Perusahaan Kebab Turki Baba Rafi NAMA : Maretha Triwulan NPM : 25209237 Dosen Pembimbing : Suryandari Sedyo Utami, SE.,MM Latar Belakang

ABSTRAK Kata Kunci Pendahuluan

ABSTRAK Evi Linda Lestari, 2015. SKRIPSI. Judul: Analisis Penentuan Harga Pokok Produksi Berdasarkan Activity Based Costing (Studi Kasus Pada CV. PATT ENGINEERING) Pembimbing : Hj.Meldona,SE.,MM.,AK. Kata

ABSTRAK Evi Linda Lestari, 2015. SKRIPSI. Judul: Analisis Penentuan Harga Pokok Produksi Berdasarkan Activity Based Costing (Studi Kasus Pada CV. PATT ENGINEERING) Pembimbing : Hj.Meldona,SE.,MM.,AK. Kata

Contoh PT kertasjaya memproduksi 2 macam produk. Contoh peraga 5.2 Perhitungan biaya satuan : produk tunggal. Biaya produksi

PENENTUAN HARGA POKOK BERDASARKAN AKTIVITAS ( ACTIVITY BASED COSTING) Pendahuluan Keterbatasan penentuan harga pokok konvensional terletak pada pembebanan overhead. Dalam system biaya tradisional ada dua

PENENTUAN HARGA POKOK BERDASARKAN AKTIVITAS ( ACTIVITY BASED COSTING) Pendahuluan Keterbatasan penentuan harga pokok konvensional terletak pada pembebanan overhead. Dalam system biaya tradisional ada dua

BAB1I PENDAHULUAN. Di Era persaingan global yang semakin ketat sekarang ini menuntut suatu organisasi

BAB1I PENDAHULUAN 1.1 Latar Belakang Di Era persaingan global yang semakin ketat sekarang ini menuntut suatu organisasi untuk dapat bersaing dengan organisasi (perusahaan) lain dalam negeri maupun luar

BAB1I PENDAHULUAN 1.1 Latar Belakang Di Era persaingan global yang semakin ketat sekarang ini menuntut suatu organisasi untuk dapat bersaing dengan organisasi (perusahaan) lain dalam negeri maupun luar

PENENTUAN HARGA POKOK PRODUK YANG AKURAT DENGAN ACTIVITY BASED COSTING. I Putu Edy Arizona,SE.,M.Si

PENENTUAN HARGA POKOK PRODUK YANG AKURAT DENGAN ACTIVITY BASED COSTING I Putu Edy Arizona,SE.,M.Si FAKULTAS EKONOMI UNIVERSITAS MAHASARASWATI DENPASAR 2014 1 PENENTUAN HARGA POKOK PRODUK YANG AKURAT DENGAN

PENENTUAN HARGA POKOK PRODUK YANG AKURAT DENGAN ACTIVITY BASED COSTING I Putu Edy Arizona,SE.,M.Si FAKULTAS EKONOMI UNIVERSITAS MAHASARASWATI DENPASAR 2014 1 PENENTUAN HARGA POKOK PRODUK YANG AKURAT DENGAN

MATERI 4. KALKULASI KOS BERDASAR AKTIVITAS (ABC System)

") MATERI 4 KALKULASI KOS BERDASAR AKTIVITAS (ABC System) Definisi SUATU PENDEKATAN PENENTUAN BIAYA PRODUK YANG MEMBEBANKAN BIAYA KE PRODUK ATAU JASA ATAS DASAR KONSUMSI SUMBERDAYA YANG DIGUNAKAN UNTUK MENDUKUNG

MATERI 4 KALKULASI KOS BERDASAR AKTIVITAS (ABC System) Definisi SUATU PENDEKATAN PENENTUAN BIAYA PRODUK YANG MEMBEBANKAN BIAYA KE PRODUK ATAU JASA ATAS DASAR KONSUMSI SUMBERDAYA YANG DIGUNAKAN UNTUK MENDUKUNG

SKRIPSI. Disusun oleh: LUKI RAMADHAN NPM

PENENTUAN HARGA POKOK PRODUKSI GUNA UNTUK MENGOPTIMALKAN BIAYA OPERASIONAL DENGAN METODE ACTIVITY BASED COSTING SYSTEM (DI CV. MUTIARA BAHARI SURABAYA) SKRIPSI Disusun oleh: LUKI RAMADHAN NPM 0732015012

PENENTUAN HARGA POKOK PRODUKSI GUNA UNTUK MENGOPTIMALKAN BIAYA OPERASIONAL DENGAN METODE ACTIVITY BASED COSTING SYSTEM (DI CV. MUTIARA BAHARI SURABAYA) SKRIPSI Disusun oleh: LUKI RAMADHAN NPM 0732015012

BAB I PENDAHULUAN. A. Latar Belakang Masalah. kelangsungan hidup perusahaan, melakukan pertumbuhan serta upaya untuk

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Tujuan suatu perusahaan adalah untuk menghasilkan keuntungan, menjaga kelangsungan hidup perusahaan, melakukan pertumbuhan serta upaya untuk meningkatkan profitabilitas

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Tujuan suatu perusahaan adalah untuk menghasilkan keuntungan, menjaga kelangsungan hidup perusahaan, melakukan pertumbuhan serta upaya untuk meningkatkan profitabilitas

BAB I PENDAHULUAN. meningkatkan profitabilitas dalam mencapai tujuan perusahaan tersebut. Pada zaman

BAB I PENDAHULUAN 1.1 Latar Belakang Tujuan perusahaan adalah dapat menjaga kelangsungan hidupnya secara terus menerus. Dalam hal ini perusahaan diharapkan untuk dapat semakin berkembang dan meningkatkan

BAB I PENDAHULUAN 1.1 Latar Belakang Tujuan perusahaan adalah dapat menjaga kelangsungan hidupnya secara terus menerus. Dalam hal ini perusahaan diharapkan untuk dapat semakin berkembang dan meningkatkan

VARIABEL COSTING SBG ALAT BANTU MANAJEMEN

VARIABEL COSTING SBG ALAT BANTU MANAJEMEN PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK BIAYA PRODUKSI TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN

VARIABEL COSTING SBG ALAT BANTU MANAJEMEN PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK BIAYA PRODUKSI TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perusahaan merupakan suatu organisasi yang mempunyai kegiatan tertentu yang sangat kompleks. Pertumbuhan suatu badan usaha biasanya tidak lepas dari berbagai

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perusahaan merupakan suatu organisasi yang mempunyai kegiatan tertentu yang sangat kompleks. Pertumbuhan suatu badan usaha biasanya tidak lepas dari berbagai

BAB 7. ALOKASI BIAYA BERBASIS AKTIVITAS. Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011

BAB 7. ALOKASI BIAYA BERBASIS AKTIVITAS Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 TUJUAN PEMBELAJARAN Menjelaskan pengertian metode alokasi berbasis aktivitas (ABC) Mengalokasikan

BAB 7. ALOKASI BIAYA BERBASIS AKTIVITAS Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 TUJUAN PEMBELAJARAN Menjelaskan pengertian metode alokasi berbasis aktivitas (ABC) Mengalokasikan

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING DALAM PENDEKATAN FULL COST PADA BAKSO PLO JAKARTA

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING DALAM PENDEKATAN FULL COST PADA BAKSO PLO JAKARTA Nama : Ichtiarsih Mustika NPM : 25214071 Jurusan : Akuntansi Dosen Pembimbing : Dr. Adi Kuswanto,

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING DALAM PENDEKATAN FULL COST PADA BAKSO PLO JAKARTA Nama : Ichtiarsih Mustika NPM : 25214071 Jurusan : Akuntansi Dosen Pembimbing : Dr. Adi Kuswanto,

BAB III METODOLOGI PENELITIAN

1 BAB III METODOLOGI PENELITIAN A. Waktu dan Tempat Penelitian Penelitian ini di mulai pada bulan Agustus tahun 2013. Dimana Objek dari penelitian ini adalah laporan harga pokok produksi pada PT. Tiga

1 BAB III METODOLOGI PENELITIAN A. Waktu dan Tempat Penelitian Penelitian ini di mulai pada bulan Agustus tahun 2013. Dimana Objek dari penelitian ini adalah laporan harga pokok produksi pada PT. Tiga

BAB I PENDAHULUAN. yang memerlukan perawatan intensif untuk mempermudah mengamati

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Rumah Sakit Islam AL UMMAH menyediakan jasa rawat inap bagi pasien yang memerlukan perawatan intensif untuk mempermudah mengamati perkembangan kesehatan pasien

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Rumah Sakit Islam AL UMMAH menyediakan jasa rawat inap bagi pasien yang memerlukan perawatan intensif untuk mempermudah mengamati perkembangan kesehatan pasien

ABSTRAK. iii. Universitas Kristen Maranatha

ABSTRAK Industri tekstil mempunyai peran yang penting dalam menunjang pembangunan di Indonesia karena produk tekstil di Indonesia sudah dapat diperhitungkan keberadaannya di pasar internasional sehingga

ABSTRAK Industri tekstil mempunyai peran yang penting dalam menunjang pembangunan di Indonesia karena produk tekstil di Indonesia sudah dapat diperhitungkan keberadaannya di pasar internasional sehingga

PENENTUAN TARIF JASA RAWAT INAP DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING PADA RUMAH SAKIT TIDAR MAGELANG

PENENTUAN TARIF JASA RAWAT INAP DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING PADA RUMAH SAKIT TIDAR MAGELANG SKRIPSI Disusun dan diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PENENTUAN TARIF JASA RAWAT INAP DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING PADA RUMAH SAKIT TIDAR MAGELANG SKRIPSI Disusun dan diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Diajukan oleh : Yunanto D

TUGAS AKHIR PENENTUAN HARGA POKOK PRODUKSI CANGKUL DENGAN PENDEKATAN METODE ABC ( ACTIVITY BASED COSTING) Studi Kasus : di UD. CITRA Produsen Cangkul di Sentra Industri Cangkul Karangpoh Jatinom Klaten

TUGAS AKHIR PENENTUAN HARGA POKOK PRODUKSI CANGKUL DENGAN PENDEKATAN METODE ABC ( ACTIVITY BASED COSTING) Studi Kasus : di UD. CITRA Produsen Cangkul di Sentra Industri Cangkul Karangpoh Jatinom Klaten

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK PT. Perkebunan Nusantara VIII (Persero) Kebun Kertajaya Budidaya Kelapa Sawit merupakan perusahaan yang memproduksi dua jenis produk yang berbeda dengan dasar penghitungan tarif kosnya berdasarkan

ABSTRAK PT. Perkebunan Nusantara VIII (Persero) Kebun Kertajaya Budidaya Kelapa Sawit merupakan perusahaan yang memproduksi dua jenis produk yang berbeda dengan dasar penghitungan tarif kosnya berdasarkan

BAB I PENDAHULUAN. perusahaan jasa semakin kuat (sumber:

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Persaingan antar perusahaan, baik perusahaan manufaktur maupun perusahaan jasa semakin kuat (sumber: http://digilib.it.ac.id/public/its- Undergraduate-10830-2599100022-Chapter1.pdf).

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Persaingan antar perusahaan, baik perusahaan manufaktur maupun perusahaan jasa semakin kuat (sumber: http://digilib.it.ac.id/public/its- Undergraduate-10830-2599100022-Chapter1.pdf).

BAB I PENDAHULUAN. khususnya di Indonesia. Salah satu dampak yang nyata bagi industri dalam

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perdagangan bebas telah membawa perubahan bagi dunia usaha khususnya di Indonesia. Salah satu dampak yang nyata bagi industri dalam negeri yaitu semakin ketatnya

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perdagangan bebas telah membawa perubahan bagi dunia usaha khususnya di Indonesia. Salah satu dampak yang nyata bagi industri dalam negeri yaitu semakin ketatnya

ANALISIS PERBANDINGAN METODE ACTIVITY BASED COSTING DAN TRADITIONAL COSTING UNTUK PENENTUAN HARGA POKOK PRODUKSI (STUDI KASUS PADA UKM BALI SARI)

") Konferensi Nasional Sistem & Informatika 2017 STMIK STIKOM Bali, 10 Agustus 2017 ANALISIS PERBANDINGAN METODE ACTIVITY BASED COSTING DAN TRADITIONAL COSTING UNTUK PENENTUAN HARGA POKOK PRODUKSI (STUDI

Konferensi Nasional Sistem & Informatika 2017 STMIK STIKOM Bali, 10 Agustus 2017 ANALISIS PERBANDINGAN METODE ACTIVITY BASED COSTING DAN TRADITIONAL COSTING UNTUK PENENTUAN HARGA POKOK PRODUKSI (STUDI

Bab I Pendahuluan BAB I PENDAHULUAN

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah PT. Tunggul Naga adalah sebuah perusahaan yang bergerak di bidang produksi dan distribusi teh dan air mineral. Teh hasil produksinya terkenal dengan merk Teh

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah PT. Tunggul Naga adalah sebuah perusahaan yang bergerak di bidang produksi dan distribusi teh dan air mineral. Teh hasil produksinya terkenal dengan merk Teh

BAB I PENDAHULUAN. memaksimalkan penggunaan sumber daya secara efektif dan efisien.

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada dasarnya, informasi akuntansi manajemen digunakan untuk membantu manajer menjalankan peranannya dalam pengambilan keputusan. Pengambilan keputusan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada dasarnya, informasi akuntansi manajemen digunakan untuk membantu manajer menjalankan peranannya dalam pengambilan keputusan. Pengambilan keputusan

PENENTUAN HARGA POKOK PRODUKSI PAKAIAN ANAK-ANAK PEREMPUAN PADA KONVEKSI SINAR JAYA JAKARTA

PENENTUAN HARGA POKOK PRODUKSI PAKAIAN ANAK-ANAK PEREMPUAN PADA KONVEKSI SINAR JAYA JAKARTA LATAR BELAKANG Persaingan dalam perusahaan atau industri yang bergerak dalam bidang yang sama membuat pihak manajemen

PENENTUAN HARGA POKOK PRODUKSI PAKAIAN ANAK-ANAK PEREMPUAN PADA KONVEKSI SINAR JAYA JAKARTA LATAR BELAKANG Persaingan dalam perusahaan atau industri yang bergerak dalam bidang yang sama membuat pihak manajemen

ANALISIS PENERAPAN SISTEM ACTIVITY BASED COSTING UNTUK MENINGKATKAN KEAKURATAN HARGA POKOK PENJUALAN PADA UD MEBEL JAYA MANDIRI

ANALISIS PENERAPAN SISTEM ACTIVITY BASED COSTING UNTUK MENINGKATKAN KEAKURATAN HARGA POKOK PENJUALAN PADA UD MEBEL JAYA MANDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memeperoleh Gelar Sarjana

ANALISIS PENERAPAN SISTEM ACTIVITY BASED COSTING UNTUK MENINGKATKAN KEAKURATAN HARGA POKOK PENJUALAN PADA UD MEBEL JAYA MANDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memeperoleh Gelar Sarjana