C H A P T E R 1 FINANCIAL REPORTING AND ACCOUNTING STANDARDS (PELAPORAN KEUANGAN DAN STANDAR AKUNTANSI)

|

|

|

- Yohanes Tanudjaja

- 7 tahun lalu

- Tontonan:

Transkripsi

1 Dosen : Christian Ramos Kurniawan C H A P T E R 1 FINANCIAL REPORTING AND ACCOUNTING STANDARDS (PELAPORAN KEUANGAN DAN STANDAR AKUNTANSI) 1-1 Referensi : Donald E Kieso, Jerry J Weygandt, Terry D Warfield, Intermediate Accounting

2 Laporan Keuangan dan Pelaporan Keuangan Karakteristik akuntansi adalah: 1. Identifikasi, pengukuran, dan komunikasi informasi keuangan 2. Entitas ekonomi 3. Pihak yang berkepentingan. 1-2

3 Laporan Keuangan dan Pelaporan Keuangan Entitas Ekonomi 1-3 Informasi Keuangan Akuntansi? Identifikasi dan Mengukur dan Komunikasi Laporan Keuangan Statement of Financial Position Income Statement or Statement of Comprehensive Income Statement of Cash Flows Statement of Changes in Equity Note Disclosures Informasi Tambahan Pernyataan Manajemen Prospektus Laporan kepada badan pemerintah Berita Ramalan/Prediksi Dampak Lingkungan dll

4 Laporan Keuangan dan Pelaporan Keuangan Akuntansi dan Alokasi Modal Sumber daya terbatas. Penggunaan sumber daya yang efisien sering menentukan apakah bisnis tumbuh subur. Illustration Capital Allocation Process 1-4

5 Pasar Global Standar Berkualitas Tinggi Globalisasi menuntut satu set standar berkualitas tinggi yaitu standar akuntansi internasional. Beberapa elemen : 1. Konsistensi dalam aplikasi dan interpretasi. 2. Pengungkapan umum. 3. Standar audit dan praktek berkualitas tinggi. 4. Pendekatan untuk review dan penegakan hukum. 5. Pendidikan dan pelatihan pelaku pasar. 1-5 (Continued)

6 Pasar Global Standar Berkualitas Tinggi 7. Sistem pengiriman umum (misalnya, Bisnis extensible Pelaporan Bahasa-XBRL). 8. Pendekatan tata kelola perusahaan dan kerangka hukum di seluruh dunia 1-6

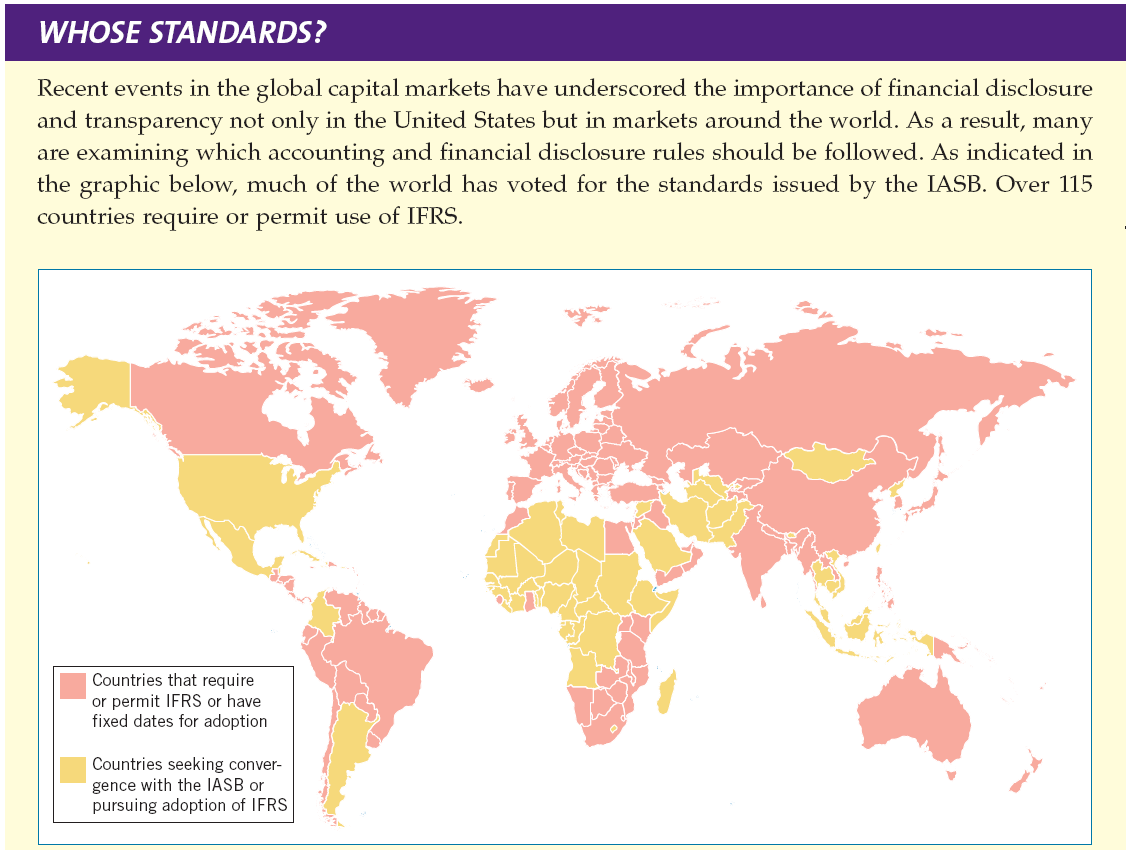

7 1-7

8 Tujuan Akuntansi Keuangan Objective: Memberikan informasi keuangan tentang entitas pelaporan yang berguna untuk Investor, Pemberi pinjaman, dan Kreditur lainnya dalam membuat keputusan dalam kapasitas mereka sebagai penyedia modal. 1-8

9 Tujuan Akuntansi Keuangan Tujuan Umum Laporan Keuangan Memberikan informasi pelaporan keuangan untuk berbagai pengguna. Memberikan informasi yang paling berguna pada biaya paling yang paling memungkinkan Provider Modal (Investor) Investor adalah kelompok pengguna utama 1-9

10 Tujuan Akuntansi Keuangan Perspektif Entitas Perusahaan dipandang sebagai satuan terpisah dan berbeda dari pemiliknya. Kegunaan Keputusan Investor tertarik dalam menilai perusahaan : 1. kemampuan untuk menghasilkan arus kas bersih dan 2. kemampuan manajemen untuk melindungi dan meningkatkan investasi penyedia modal. 1-10

11 Standar Organisasi Dua Organisasi Utama International Accounting Standards Board (IASB) Masalah International Financial Reporting Standards (IFRS). Standar yang digunakan di bursa luar negeri Standar yang digunakan oleh perusahaan-perusahaan asing yang terdaftar di bursa sekuritas AS. IFRS digunakan di lebih dari 115 negara. 1-11

12 Standar Organisasi Dua Organisasi Utama : Financial Accounting Standards Board (FASB) Masalah Statements of Financial Accounting Standards (SFAS). Digunakan untuk semua U.S.-based companies. 1-12

13 Standar Organisasi International Organization of Securities Commissions (IOSCO) Tidak menetapkan standar akuntansi Didedikasikan untuk memastikan bahwa pasar global dapat beroperasi secara efisien dan efektif

14 Standar Organisasi International Accounting Standards Board (IASB) Terdiri dari empat organisasi : International Accounting Standards Committee Foundation (IASCF) International Accounting Standards Board (IASB) Standards Advisory Council International Financial Reporting Interpretations Committee (IFRIC) 1-14

15 Standar Organisasi Illustration International Standard-Setting Structure 1-15

16 Proses Proses IASB memiliki unsur-unsur sebagai berikut : 1. Independen Standar -pengaturan; 2. Proses menyeluruh dan sistematis untuk mengembangkan standar; 3. Keterlibatan dengan investor, regulator, pemimpin bisnis, dan profesi akuntansi global pada setiap tahap proses; 4. Upaya kolaborasi dengan komunitas penetapan standar di seluruh dunia. 1-16

17 Proses Illustration International Standard-Setting Structure 1-17

18 Jenis Penetapan Standar Dikeluarkan oleh IASB : International Financial Reporting Standards. Framework for financial reporting. International financial reporting interpretations. 1-18

19 Jenis Penetapan Standar Hierarchy of IFRS Perusahaan pertama melihat ke : 1. International Financial Reporting Standards; 2. International Accounting Standards; and 3. Interpretations originated by the International Financial Reporting Interpretations Committee (IFRIC) or the former Standing Interpretations Committee (SIC). 1-19

20 Tantangan Pelaporan Keuangan IFRS dalam Lingkungan Politik Illustration User Groups that Influence the Formulation of Accounting Standards 1-20

21 Tantangan Pelaporan Keuangan Etika Di Lingkungan Akuntansi Keuangan Perusahaan yang berkonsentrasi pada "memaksimalkan bottom line," "menghadapi tantangan kompetisi," dan "menekankan hasil jangka pendek menempatkan akuntan dalam lingkungan konflik dan tekanan. IFRS tidak selalu memberikan jawaban. Melakukan hal yang benar tidak selalu mudah atau jelas. 1-21

22 Tantangan Pelaporan Keuangan Konvergensi Internasional Pada tahun 2002 IASB dan FASB diformalkan menjadi komitmen mereka terhadap konvergensi US GAAP dan standar internasional. Dewan sepakat untuk: 1. Melakukan konvergensi standar pelaporan keuangan secara penuh sesegera mungkin, dan 2. Mengkoordinasikan program kerja masa depan mereka untuk memastikan bahwa setelah tercapai, konvergensi dipertahankan LO 7 Describe the challenges facing financial reporting.

23 Fakta bahwa ada perbedaan antara IFRS dan US GAAP seharusnya tidak mengejutkan karena pembuat standar telah mengembangkan standar dalam menanggapi kebutuhan pengguna yang berbeda. IFRS cenderung sederhana dan lebih fleksibel dalam akuntansi dan persyaratan pengungkapan. SEC belum lama ini mengeliminasi kebutuhan bagi perusahaan asing bahwa perdagangan saham di pasar AS untuk melakukan rekonsiliasi akuntansi perusahaan dengan US GAAP. 1-23

24 THE U.S. STANDARD-SETTING ENVIRONMENT Organisasi yang bertanggung jawab untuk mengembangkan standar akuntansi keuangan (GAAP) di Amerika Serikat : 1. Securities and Exchange Commission (SEC) Financial Accounting Standards Board (FASB)

25 Securities and Exchange Commission Didirikan oleh pemerintah federal Akuntansi dan pelaporan untuk perusahaan publik Securities Act of 1933 Securities Act of 1934 Didorong standar swasta-penetapan badan SEC mengharuskan perusahaan publik untuk mematuhi GAAP Pengawasan SEC penegakan Otoritas 1-25

26 Financial Accounting Standards Board Rekomendasi Komite menghasilkan penciptaan Financial Accounting Standar Board (FASB) pada tahun Financial Accounting Foundation Financial Accounting Standards Board Memilih anggota FASB Dana kegiatan mereka Melakukan pengawasan umum. Misi untuk membangun dan meningkatkan standar akuntansi keuangan dan pelaporan. Financial Accounting Standards Advisory Council Konsultasikan masalah kebijakan utama 1-26

27 Financial Accounting Standards Board Misi adalah untuk membangun dan meningkatkan standar akuntansi keuangan dan pelaporan. Perbedaan antara FASB dan APB meliputi: Keanggotaan kecil Full-time, Keanggotaan dibayar Otonomi yang lebih besar Peningkatan Kemerdekaan Representasi yang lebih luas 1-27

28 Financial Accounting Standards Board Proses FASB bergantung pada dua premis dasar: 1. Responsif kepada seluruh ekonomi masyarakat 2. Beroperasi dalam tampilan penuh dari masyarakat Step 1 = Topik ditempatkan pada agenda Step 2 = Penelitian yang dilakukan dan Memorandum Diskusi dikeluarkan. Step 3 = Mendengarkan masyarakat Step 4 = Dewan mengevaluasi penelitian, respon publik dan masalah Draft Paparan Step 5 = Dewan mengevaluasi tanggapan dan masalah akhir dari Pernyataan Standar Akuntansi Keuangan 1-28

29 Financial Accounting Standards Board Jenis Penerbitan Standar Standar, Interpretasi, dan Posisi Staf. Konsep Akuntansi Keuangan Muncul Masalah Tugas Kekuatan Laporan 1-29

30 Financial Accounting Standards Board U.S. Generally Accepted Accounting Principles Prinsip yang memiliki dukungan resmi substansial. Sumber Utama GAAP: FASB Standards, Interpretations, and Staff Positions APB Opinions AICPA Accounting Research Bulletins 1-30

31 International Accounting Convergence Perbaikan Standar Akuntansi IASB dan FASB telah menyiapkan sebuah rencana kerja yang luas untuk mencapai satu set standar internasional. Illustration 1A-3 IFRS Adoption Timeline 1-31

32 International Accounting Convergence SEC Work Plan Pengembangan dan penerapan IFRS yang cukup. Independen standar-menetapkan untuk kepentingan investor. Pemahaman dan pendidikan investor. Peraturan lingkungan. Dampak pada besar dan kecil laporan keuangan. Modal kesiapan manusia 1-32

C H A P T E R 2 CONCEPTUAL FRAMEWORK FOR FINANCIAL REPORTING (RERANGKA KONSEPTUAL PELAPORAN KEUANGAN)

") Dosen : Christian Ramos Kurniawan C H A P T E R 2 CONCEPTUAL FRAMEWORK FOR FINANCIAL REPORTING (RERANGKA KONSEPTUAL PELAPORAN KEUANGAN) 2-1 Referensi : Donald E Kieso, Jerry J Weygandt, Terry D Warfield,

Dosen : Christian Ramos Kurniawan C H A P T E R 2 CONCEPTUAL FRAMEWORK FOR FINANCIAL REPORTING (RERANGKA KONSEPTUAL PELAPORAN KEUANGAN) 2-1 Referensi : Donald E Kieso, Jerry J Weygandt, Terry D Warfield,

01FEB AKUNTANSI KEUANGAN MENENGAH I. STANDAR AKUNTANSI DAN AKUNTANSI KEUANGAN Sumber : Kieso, Weygandt, & Warfield Dwi Martani

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 01FEB STANDAR AKUNTANSI DAN AKUNTANSI KEUANGAN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati, SE., M.Si Apa

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 01FEB STANDAR AKUNTANSI DAN AKUNTANSI KEUANGAN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati, SE., M.Si Apa

BAB I AKUNTANSI KEUANGAN DAN STANDAR AKUNTANSI KEUANGAN

BAB I AKUNTANSI KEUANGAN DAN STANDAR AKUNTANSI KEUANGAN A. PENGERTIAN AKUNTANSI Menurut Horngern (2000), akuntansi didefinisikan sebagai proses pencatatan, pengukuran dan penyampaian-penyampaian informasi

BAB I AKUNTANSI KEUANGAN DAN STANDAR AKUNTANSI KEUANGAN A. PENGERTIAN AKUNTANSI Menurut Horngern (2000), akuntansi didefinisikan sebagai proses pencatatan, pengukuran dan penyampaian-penyampaian informasi

3. Standar Akuntansi Syariah Standar Akuntansi Syariah akan diluncurkan dalam tiga bahasa yaitu bahasa Indonesia, bahasa Inggris dan bahasa Arab.

PENDAHULUAN Latar Belakang Akuntansi merupakan satu-satunya bahasa bisnis utama di pasar modal. Tanpa standar akuntansi yang baik, pasar modal tidak akan pernah berjalan dengan baik pula karena laporan

PENDAHULUAN Latar Belakang Akuntansi merupakan satu-satunya bahasa bisnis utama di pasar modal. Tanpa standar akuntansi yang baik, pasar modal tidak akan pernah berjalan dengan baik pula karena laporan

Teori Akuntansi dan Perumusannya

Teori Akuntansi dan Perumusannya MATERI: Teori Akuntansi Badan Penyusun Standar Akuntansi Sifat Teori Akuntansi Metode Perumusan Teori Akuntansi Pendekatan dalam Perumusan Teori Akuntansi Tingkatan Teori

Teori Akuntansi dan Perumusannya MATERI: Teori Akuntansi Badan Penyusun Standar Akuntansi Sifat Teori Akuntansi Metode Perumusan Teori Akuntansi Pendekatan dalam Perumusan Teori Akuntansi Tingkatan Teori

BAB 4 PENUTUP 4.1 Kesimpulan

BAB 4 PENUTUP 4.1 Kesimpulan Akuntansi merupakan satu-satunya bahasa bisnis utama di pasar modal. Tanpa standar akuntansi yang baik, pasar modal tidak akan pernah berjalan dengan baik pula karena laporan

BAB 4 PENUTUP 4.1 Kesimpulan Akuntansi merupakan satu-satunya bahasa bisnis utama di pasar modal. Tanpa standar akuntansi yang baik, pasar modal tidak akan pernah berjalan dengan baik pula karena laporan

UKDW BAB I PENDAHULUAN. 1.1 Latar Belakang. Akuntansi dikenal sebagai bahasa bisnis. Dalam hal bisnis, terdapat

BAB I PENDAHULUAN 1.1 Latar Belakang Akuntansi dikenal sebagai bahasa bisnis. Dalam hal bisnis, terdapat kebutuhan sebuah bahasa sebagai penghubung antara pengirim dan penerima informasi untuk memperoleh

BAB I PENDAHULUAN 1.1 Latar Belakang Akuntansi dikenal sebagai bahasa bisnis. Dalam hal bisnis, terdapat kebutuhan sebuah bahasa sebagai penghubung antara pengirim dan penerima informasi untuk memperoleh

BAB 1 PENDAHULUAN. keuangan dalam usaha mengharmonisasikan standar-standar akuntansi dan

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Pengaruh globalisasi saat ini telah menghilangkan batasan-batasan geografis dalam kegiatan perekonomian dan menuntut adanya suatu sistem akuntansi dalam

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Pengaruh globalisasi saat ini telah menghilangkan batasan-batasan geografis dalam kegiatan perekonomian dan menuntut adanya suatu sistem akuntansi dalam

1 Universitas Bhayangkara Jaya

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan yang cepat dalam pasar modal global memberi arti bahwa dimensi internasional dari akuntansi menjadi semakin penting dari masa sebelumnya bagi kalangan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan yang cepat dalam pasar modal global memberi arti bahwa dimensi internasional dari akuntansi menjadi semakin penting dari masa sebelumnya bagi kalangan

Tiga karakteristik identifikasi, pengukuran dan komunikasi informasi keuangan mengenai kesatuan ekonomi kepada pihak yang berkepentingan

BAB 1 Apa itu AKUNTANSI? Akuntansi adalah seni yg menurut kepercayaan luas pertama kali ditemukan oleh Fra Luca Bartolomeo de Pacioli, seorang ahli matematika Italia dan friar Franciscan di abad ke 16

BAB 1 Apa itu AKUNTANSI? Akuntansi adalah seni yg menurut kepercayaan luas pertama kali ditemukan oleh Fra Luca Bartolomeo de Pacioli, seorang ahli matematika Italia dan friar Franciscan di abad ke 16

BAB I PENDAHULUAN. (Weygandt et al., 2008). Keseluruhan proses akuntansi pada akhirnya akan menghasilkan

. Keseluruhan proses akuntansi pada akhirnya akan menghasilkan") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Akuntansi merupakan sistem informasi yang mengidentifikasi, merekam dan mengkomunikasikan kejadian ekonomik dari suatu entitas pada pengguna yang berkepentingan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Akuntansi merupakan sistem informasi yang mengidentifikasi, merekam dan mengkomunikasikan kejadian ekonomik dari suatu entitas pada pengguna yang berkepentingan

Handout : Analisis Rasio Keuangan Dosen : Nila Firdausi Nuzula, PhD. Accounting Assumptions, Principles, Procedures and Policies

Handout : Analisis Rasio Keuangan Dosen : Nila Firdausi Nuzula, PhD Accounting Assumptions, Principles, Procedures and Policies Pemahaman tentang asumsi, prinsip, prosedur, dan kebijakan terkait penyusunan

Handout : Analisis Rasio Keuangan Dosen : Nila Firdausi Nuzula, PhD Accounting Assumptions, Principles, Procedures and Policies Pemahaman tentang asumsi, prinsip, prosedur, dan kebijakan terkait penyusunan

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan dibuatnya laporan keuangan adalah untuk memenuhi kebutuhan sebagian besar pengguna laporan keuangan. Masing-masing pengguna memiliki beragam kebutuhan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan dibuatnya laporan keuangan adalah untuk memenuhi kebutuhan sebagian besar pengguna laporan keuangan. Masing-masing pengguna memiliki beragam kebutuhan

AKUNTANSI KEUANGAN DAN STANDAR AKUNTANSI KEUANGAN

AKUNTANSI KEUANGAN DAN STANDAR AKUNTANSI KEUANGAN Dari segi fungsinya akuntansi merupakan: Suatu aktivitas penyediaan jasa Akuntansi memberikan informasi keuangan kepada pihak yang berkepentingan (Stakeholders),

AKUNTANSI KEUANGAN DAN STANDAR AKUNTANSI KEUANGAN Dari segi fungsinya akuntansi merupakan: Suatu aktivitas penyediaan jasa Akuntansi memberikan informasi keuangan kepada pihak yang berkepentingan (Stakeholders),

BAB I PENDAHULUAN. menyediakan informasi bagi investor dan kreditur, serta calon investor dan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Tujuan dari laporan keuangan menurut kerangka konseptual PSAK adalah menyediakan informasi bagi investor dan kreditur, serta calon investor dan kreditur,

BAB I PENDAHULUAN A. Latar Belakang Penelitian Tujuan dari laporan keuangan menurut kerangka konseptual PSAK adalah menyediakan informasi bagi investor dan kreditur, serta calon investor dan kreditur,

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan perusahaan mencatat informasi keuangan perusahaan pada periode tertentu. Laporan keuangan digunakan untuk berbagai pihak seperti investor, karyawan,

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan perusahaan mencatat informasi keuangan perusahaan pada periode tertentu. Laporan keuangan digunakan untuk berbagai pihak seperti investor, karyawan,

BAB I PENDAHULUAN. bagi para pemakai informasi keuangan dalam rangka pengambilan keputusan ekonomi.

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Tujuan dasar akuntansi keuangan adalah untuk memberikan informasi yang relevan bagi para pemakai informasi keuangan dalam rangka pengambilan keputusan ekonomi.

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Tujuan dasar akuntansi keuangan adalah untuk memberikan informasi yang relevan bagi para pemakai informasi keuangan dalam rangka pengambilan keputusan ekonomi.

BAB I PENDAHULUAN. kalangan profesi yang bergabung dalam sebuah lembaga resmi. Seperti banyak

BAB I PENDAHULUAN 1.1 Latar Belakang Di setiap negara, penyusunan laporan keuangan memiliki standar dan tahapan yang berbeda-beda. Standar dan tahapan tersebut ditentukan oleh kalangan profesi yang bergabung

BAB I PENDAHULUAN 1.1 Latar Belakang Di setiap negara, penyusunan laporan keuangan memiliki standar dan tahapan yang berbeda-beda. Standar dan tahapan tersebut ditentukan oleh kalangan profesi yang bergabung

BAB 1 PENDAHULUAN. Adanya efek globalisasi membuat Negara menyelaraskan serta

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Adanya efek globalisasi membuat Negara menyelaraskan serta mengharmonisasi standar akuntansinya dengan standar akuntansi internasional. Hal ini bertujuan agar

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Adanya efek globalisasi membuat Negara menyelaraskan serta mengharmonisasi standar akuntansinya dengan standar akuntansi internasional. Hal ini bertujuan agar

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. baik organisasi profit maupun non profit untuk menghasilkan informasi yang akan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Akuntansi merupakan suatu proses pengidentifikasian, pengukuran, pencatatan dan pelaporan mengenai transaksi (kejadian ekonomi dan keuangan) suatu organisasi,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Akuntansi merupakan suatu proses pengidentifikasian, pengukuran, pencatatan dan pelaporan mengenai transaksi (kejadian ekonomi dan keuangan) suatu organisasi,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. PSAK 1 tentang penyajian laporan keuangan. a. Definisi Pernyataan Standar Akuntansi Keuangan (PSAK) adalah standar yang digunakan untuk pelaporan keuangan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. PSAK 1 tentang penyajian laporan keuangan. a. Definisi Pernyataan Standar Akuntansi Keuangan (PSAK) adalah standar yang digunakan untuk pelaporan keuangan

BAB 1 PENDAHULUAN. berkepentingan (Margaretta dan Soeprianto 2012). Keberhasilan. tingkat kepercayaan investor dalam berinvestasi.

. Keberhasilan. tingkat kepercayaan investor dalam berinvestasi.") BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan sebuah media yang dijadikan sebagai alat untuk berkomunikasi antara pihak manajemen dengan para pihak berkepentingan (Margaretta

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan sebuah media yang dijadikan sebagai alat untuk berkomunikasi antara pihak manajemen dengan para pihak berkepentingan (Margaretta

BAB I PENDAHULUAN. adalah karena para pedagang merasa pasar dalam negeri tidak lagi

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian Awal munculnya ide untuk melakukan perdagangan ke luar negeri adalah karena para pedagang merasa pasar dalam negeri tidak lagi menjanjikan keuntungan yang

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian Awal munculnya ide untuk melakukan perdagangan ke luar negeri adalah karena para pedagang merasa pasar dalam negeri tidak lagi menjanjikan keuntungan yang

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Perdagangan bebas merupakan suatu bukti nyata bahwa perekonomian saat ini telah menuju pada sebuah perekonomian global, dimana setiap kegiatan ekonomi dapat

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Perdagangan bebas merupakan suatu bukti nyata bahwa perekonomian saat ini telah menuju pada sebuah perekonomian global, dimana setiap kegiatan ekonomi dapat

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Akuntansi merupakan bahasa universal untuk bisnis karena akuntansi digunakan hampir di seluruh kegiatan bisnis di seluruh dunia sehingga akuntansi menjadi

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Akuntansi merupakan bahasa universal untuk bisnis karena akuntansi digunakan hampir di seluruh kegiatan bisnis di seluruh dunia sehingga akuntansi menjadi

BAB I PENDAHULUAN. A. Latar Belakang Penelitian. Dalam penyajian informasi laporan keuangan dibutuhkan sebuah aturan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Dalam penyajian informasi laporan keuangan dibutuhkan sebuah aturan atau standar akuntansi.ifrs (Internasional Financial Reporting Standard) merupakansuatu

BAB I PENDAHULUAN A. Latar Belakang Penelitian Dalam penyajian informasi laporan keuangan dibutuhkan sebuah aturan atau standar akuntansi.ifrs (Internasional Financial Reporting Standard) merupakansuatu

BAB I PENDAHULUAN. internasional. Sehingga muncul organisasi yang bernama International

BAB I PENDAHULUAN 1.1 Pendahuluan Transaksi antar negara dan prinsip-prinsip akuntansi yang berbedaan antar negara mengakibatkan adanya kebutuhan akan standar akuntansi yang berlaku internasional. Sehingga

BAB I PENDAHULUAN 1.1 Pendahuluan Transaksi antar negara dan prinsip-prinsip akuntansi yang berbedaan antar negara mengakibatkan adanya kebutuhan akan standar akuntansi yang berlaku internasional. Sehingga

BAB I PENDAHULUAN. tidak dapat dipisahkan dari penelitian mengenai kelengkapan pengungkapan serta

BAB I PENDAHULUAN A. Latar Belakang Masalah Laporan tahunan (annual report) pada dasarnya adalah sumber informasi bagi investor sebagai salah satu dasar pertimbangan dalam pengambilan keputusan investasi

BAB I PENDAHULUAN A. Latar Belakang Masalah Laporan tahunan (annual report) pada dasarnya adalah sumber informasi bagi investor sebagai salah satu dasar pertimbangan dalam pengambilan keputusan investasi

BAB I PENDAHULUAN. Pada umumnya laporan keuangan digunakan oleh perusahaan yang

BAB I PENDAHULUAN A. Latar Belakang Masalah Pada umumnya laporan keuangan digunakan oleh perusahaan yang berskala besar maupun yang berskala kecil, untuk mengetahui perkembangan dan kelangsungan usaha

BAB I PENDAHULUAN A. Latar Belakang Masalah Pada umumnya laporan keuangan digunakan oleh perusahaan yang berskala besar maupun yang berskala kecil, untuk mengetahui perkembangan dan kelangsungan usaha

BAB I PENDAHULUAN. Para pelaku pasar modal memerlukan informasi untuk membuat keputusan

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Para pelaku pasar modal memerlukan informasi untuk membuat keputusan investasi. Informasi yang diperlukan tersebut diantaranya disajikan dalam laporan keuangan

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Para pelaku pasar modal memerlukan informasi untuk membuat keputusan investasi. Informasi yang diperlukan tersebut diantaranya disajikan dalam laporan keuangan

FAKULTAS EKONOMI UNIVERSITAS NEGERI YOGYAKARTA

LAPORAN KEGIATAN PROGRAM PENGABDIAN MASYARAKAT PELATIHAN IMPLEMENTASI PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) 14: PERSEDIAAN DALAM PEMBELAJARAN AKUNTANSI KEUANGAN BAGI GURU-GURU AKUNTANSI KEUANGAN

LAPORAN KEGIATAN PROGRAM PENGABDIAN MASYARAKAT PELATIHAN IMPLEMENTASI PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) 14: PERSEDIAAN DALAM PEMBELAJARAN AKUNTANSI KEUANGAN BAGI GURU-GURU AKUNTANSI KEUANGAN

BAB I PENDAHULUAN. Pernyataan Standar Akuntansi Keuangan (PSAK) yang disusun oleh Ikatan

yang disusun oleh Ikatan") BAB I PENDAHULUAN A. Latar Belakang Pernyataan Standar Akuntansi Keuangan (PSAK) yang disusun oleh Ikatan Akuntan Indonesia (IAI) merupakan standar yang digunakan perusahaan di Indonesia untuk menyusun

BAB I PENDAHULUAN A. Latar Belakang Pernyataan Standar Akuntansi Keuangan (PSAK) yang disusun oleh Ikatan Akuntan Indonesia (IAI) merupakan standar yang digunakan perusahaan di Indonesia untuk menyusun

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Saat ini perkembangan globalisasi sangat cepat dan tidak ada batasan waktu, ruang, dan tempat antar suatu negara. Hal ini merupakan kesempatan bagi setiap orang untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Saat ini perkembangan globalisasi sangat cepat dan tidak ada batasan waktu, ruang, dan tempat antar suatu negara. Hal ini merupakan kesempatan bagi setiap orang untuk

BAB I PENDAHULUAN. dapat terlihat dari peningkatan jumlah perusahaan tercatat di Bursa Efek Indonesia

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Industri pasar modal mengalami perkembangan dari waktu ke waktu. Hal ini dapat terlihat dari peningkatan jumlah perusahaan tercatat di Bursa Efek Indonesia

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Industri pasar modal mengalami perkembangan dari waktu ke waktu. Hal ini dapat terlihat dari peningkatan jumlah perusahaan tercatat di Bursa Efek Indonesia

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Munculnya globalisasi pada awal abad 20 menyebabkan banyaknya pluralisme dan pergerakan dari produk, manusia dan ide dalam waktu bersamaan. Perekonomian yang

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Munculnya globalisasi pada awal abad 20 menyebabkan banyaknya pluralisme dan pergerakan dari produk, manusia dan ide dalam waktu bersamaan. Perekonomian yang

BAB 2 LANDASAN TEORI. Akuntansi mempunyai peranan yang sangat penting dalam masyarakat.

BAB 2 LANDASAN TEORI II.1 Rerangka Teori dan Literatur Akuntansi mempunyai peranan yang sangat penting dalam masyarakat. Pengertian Akuntansi menurut Weygant, Kieso dan Kimmel (2011) adalah suatu sistem

BAB 2 LANDASAN TEORI II.1 Rerangka Teori dan Literatur Akuntansi mempunyai peranan yang sangat penting dalam masyarakat. Pengertian Akuntansi menurut Weygant, Kieso dan Kimmel (2011) adalah suatu sistem

BAB I PENDAHULUAN. IFRS (International Financial Reporting Standards) telah menjadi pedoman

telah menjadi pedoman") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah IFRS (International Financial Reporting Standards) telah menjadi pedoman penyajian laporan keuangan internasional yang digunakan di beberapa negara. IFRS dianggap

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah IFRS (International Financial Reporting Standards) telah menjadi pedoman penyajian laporan keuangan internasional yang digunakan di beberapa negara. IFRS dianggap

BAB I PENDAHULUAN Latar Belakang. Perbedaan kondisi ekonomi, hukum, sosial, dan politik di berbagai negara,

BAB I PENDAHULUAN 1.1. Latar Belakang Perbedaan kondisi ekonomi, hukum, sosial, dan politik di berbagai negara, seringkali menyebabkan standar akuntansi yang digunakan oleh suatu negara berbeda dengan

BAB I PENDAHULUAN 1.1. Latar Belakang Perbedaan kondisi ekonomi, hukum, sosial, dan politik di berbagai negara, seringkali menyebabkan standar akuntansi yang digunakan oleh suatu negara berbeda dengan

BAB I PENDAHULUAN. Securities and Exchange Commissin (SEC) mengusulkan roadmap yang

mengusulkan roadmap yang") BAB I PENDAHULUAN 1.1 Latar Belakang Securities and Exchange Commissin (SEC) mengusulkan roadmap yang mendorong pengadopsian International Financial Reporting Standards (IFRS) yang principle-based secara

BAB I PENDAHULUAN 1.1 Latar Belakang Securities and Exchange Commissin (SEC) mengusulkan roadmap yang mendorong pengadopsian International Financial Reporting Standards (IFRS) yang principle-based secara

Hubungan IFRS, Tanggung Jawab Sosial dan Pendidikan Akuntansi di. Indonesia. Di Susun Oleh : UNIVERSITAS SETIA BUDI SURAKARTA FAKULTAS EKONOMI

Hubungan IFRS, Tanggung Jawab Sosial dan Pendidikan Akuntansi di Indonesia Di Susun Oleh : Umbu Ardian T. Putra 11130100M UNIVERSITAS SETIA BUDI SURAKARTA FAKULTAS EKONOMI TAHUN AJARAN 2013/2014 Hubungan

Hubungan IFRS, Tanggung Jawab Sosial dan Pendidikan Akuntansi di Indonesia Di Susun Oleh : Umbu Ardian T. Putra 11130100M UNIVERSITAS SETIA BUDI SURAKARTA FAKULTAS EKONOMI TAHUN AJARAN 2013/2014 Hubungan

STANDAR AKUNTANSI KEUANGAN (SAK) BERBASIS IFRS

BERBASIS IFRS") Makalah Seminar Akuntansi STANDAR AKUNTANSI KEUANGAN (SAK) BERBASIS IFRS OLEH : Wildha Ardhiyanto (A311 12 268) FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS HASANUDDIN MAKASSAR 2015 BAB I PENDAHULUAN Standar

Makalah Seminar Akuntansi STANDAR AKUNTANSI KEUANGAN (SAK) BERBASIS IFRS OLEH : Wildha Ardhiyanto (A311 12 268) FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS HASANUDDIN MAKASSAR 2015 BAB I PENDAHULUAN Standar

TEORI AKUNTANSI MAKALAH ADOPSI PENUH IFRS

TEORI AKUNTANSI MAKALAH ADOPSI PENUH IFRS Dosen : Anis Chariri, SE, MCom, Ph.D. Akt. Disusun oleh: Astri Laksitafresti Destaria Ferdiani Ranny Tanjungsari Yuliana C2C008022 C2C008035 C2C008116 C2C008153

TEORI AKUNTANSI MAKALAH ADOPSI PENUH IFRS Dosen : Anis Chariri, SE, MCom, Ph.D. Akt. Disusun oleh: Astri Laksitafresti Destaria Ferdiani Ranny Tanjungsari Yuliana C2C008022 C2C008035 C2C008116 C2C008153

BAB I PENDAHULUAN. likuid dan efisien. Pasar modal dikatakan likuid jika penjual dapat menjual dan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada umumnya, pasar modal merupakan tempat bertemu antara pembeli dan penjual dengan risiko untung dan rugi. Selain itu, pasar modal juga merupakan suatu usaha

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada umumnya, pasar modal merupakan tempat bertemu antara pembeli dan penjual dengan risiko untung dan rugi. Selain itu, pasar modal juga merupakan suatu usaha

BAB I PENDAHULUAN. menghasilkan laporan keuangan yang relevan dan andal. Standar akuntansi

BAB I PENDAHULUAN 1.1. Latar Belakang Perusahaan menyusun laporan keuangan berdasarkan standar akuntansi agar dapat menghasilkan laporan keuangan yang relevan dan andal. Standar akuntansi menetapkan aturan

BAB I PENDAHULUAN 1.1. Latar Belakang Perusahaan menyusun laporan keuangan berdasarkan standar akuntansi agar dapat menghasilkan laporan keuangan yang relevan dan andal. Standar akuntansi menetapkan aturan

Pengantar Akuntansi. Angela Dirman, SE., M.Ak. Modul ke: Fakultas FEB. Program Studi Managemen.

Modul ke: Pengantar Akuntansi Nature of a business, The role of accounting in business, Type of business, general purpose financial statement, IASB dan IFRS dan FAI Fakultas FEB Angela Dirman, SE., M.Ak

Modul ke: Pengantar Akuntansi Nature of a business, The role of accounting in business, Type of business, general purpose financial statement, IASB dan IFRS dan FAI Fakultas FEB Angela Dirman, SE., M.Ak

BAB 1 PENDAHULUAN. Perusahaan adalah sebuah unit kegiatan produksi yang mengolah sumber

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan adalah sebuah unit kegiatan produksi yang mengolah sumber ekonomi menjadi barang dan jasa agar dapat dikonsumsi oleh masyarakat dengan tujuan untuk

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan adalah sebuah unit kegiatan produksi yang mengolah sumber ekonomi menjadi barang dan jasa agar dapat dikonsumsi oleh masyarakat dengan tujuan untuk

ETIKA PROFESI FAKLULTAS TEKNOLOGI INDUSTRI JURUSAN TEKNIK MESIN UNIVERSITAS GUNADARMA. Disusun Oleh : : Eko Aprianto Nugroho NPM :

ETIKA PROFESI Disusun Oleh : Nama : Eko Aprianto Nugroho NPM : 21409668 Kelas : SMTM01-06 FAKLULTAS TEKNOLOGI INDUSTRI JURUSAN TEKNIK MESIN UNIVERSITAS GUNADARMA 2011 ETIKA PROFESI AKUNTANSI I. Pengertian

ETIKA PROFESI Disusun Oleh : Nama : Eko Aprianto Nugroho NPM : 21409668 Kelas : SMTM01-06 FAKLULTAS TEKNOLOGI INDUSTRI JURUSAN TEKNIK MESIN UNIVERSITAS GUNADARMA 2011 ETIKA PROFESI AKUNTANSI I. Pengertian

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Globalisasi telah mengarahkan Indonesia kepada penggunaan standar akuntansi yang berskala global. Globalisasi ini pun menuntut adanya transparansi dalam memberikan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Globalisasi telah mengarahkan Indonesia kepada penggunaan standar akuntansi yang berskala global. Globalisasi ini pun menuntut adanya transparansi dalam memberikan

BAB 1 PENDAHULUAN. teknologi informasi telah mengalami kemajuan yang sangat pesat, serta

BAB 1 PENDAHULUAN A. Latar Belakang Masalah Pada era globalisasi saat ini perkembangan pengetahuan di bidang teknologi informasi telah mengalami kemajuan yang sangat pesat, serta munculnya pertumbuhan

BAB 1 PENDAHULUAN A. Latar Belakang Masalah Pada era globalisasi saat ini perkembangan pengetahuan di bidang teknologi informasi telah mengalami kemajuan yang sangat pesat, serta munculnya pertumbuhan

PERKEMBANGAN STANDAR AKUNTANSI KEUANGAN INDONESIA MENUJU INTERNATIONAL FINANCIAL REPORTING STANDARDS

PERKEMBANGAN STANDAR AKUNTANSI KEUANGAN INDONESIA MENUJU INTERNATIONAL FINANCIAL REPORTING STANDARDS Standar akuntansi di Indonesia saat ini belum menggunakan secara penuh (full adoption) standar akuntansi

PERKEMBANGAN STANDAR AKUNTANSI KEUANGAN INDONESIA MENUJU INTERNATIONAL FINANCIAL REPORTING STANDARDS Standar akuntansi di Indonesia saat ini belum menggunakan secara penuh (full adoption) standar akuntansi

BAB I PENDAHULUAN. Di dunia internasional, terdapat dua standar akuntansi keuangan yang telah

BAB I PENDAHULUAN 1.1 Latar Belakang Di dunia internasional, terdapat dua standar akuntansi keuangan yang telah dikenal, yaitu US GAAP (produk dari FASB) dan IFRS/ IAS (produk dari IASB). Para praktisi

BAB I PENDAHULUAN 1.1 Latar Belakang Di dunia internasional, terdapat dua standar akuntansi keuangan yang telah dikenal, yaitu US GAAP (produk dari FASB) dan IFRS/ IAS (produk dari IASB). Para praktisi

BAB I PENDAHULUAN UKDW. dunia. Selama tahun tersebut siklus laporan keuangan untuk International Financial

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Tahun 2005 merupakan permulaan pasar di era globalisasi dan genap 30 tahun untuk membuat aturan atas pelaporan keuangan untuk perusahaan kapital diseluruh

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Tahun 2005 merupakan permulaan pasar di era globalisasi dan genap 30 tahun untuk membuat aturan atas pelaporan keuangan untuk perusahaan kapital diseluruh

BAB II TINJAUAN PUSTAKA. Hubungan antara agen dengan prinsipal yang dapat memicu

BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Teori Agensi Hubungan antara agen dengan prinsipal yang dapat memicu munculnya suatu konflik karena adanya perbedaan kepentingan diantara keduanya dijelaskan

BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Teori Agensi Hubungan antara agen dengan prinsipal yang dapat memicu munculnya suatu konflik karena adanya perbedaan kepentingan diantara keduanya dijelaskan

Akuntansi Keuangan Kontemporer Lobbying of the international accounting standards committee

Modul ke: Fakultas Pasca Sarjana Akuntansi Keuangan Kontemporer Lobbying of the international accounting standards committee Dr.Harnovinsah M.Si,Ak,CA Program Studi Magister Akuntansi www.mercubuana.ac.id

Modul ke: Fakultas Pasca Sarjana Akuntansi Keuangan Kontemporer Lobbying of the international accounting standards committee Dr.Harnovinsah M.Si,Ak,CA Program Studi Magister Akuntansi www.mercubuana.ac.id

BAB I PENDAHULUAN. Eropa, harus segera direspons pemerintah. Penurunan nilai tukar rupiah terhadap

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Penurunan nilai tukar rupiah yang cukup signifikan serta ancaman ketidakpastian terkait memburuknya perekonomian global akibat krisis utang AS dan Eropa, harus

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Penurunan nilai tukar rupiah yang cukup signifikan serta ancaman ketidakpastian terkait memburuknya perekonomian global akibat krisis utang AS dan Eropa, harus

KERANGKA KONSEPTUAL AKUNTANSI. Akuntansi Keuangan 1

KERANGKA KONSEPTUAL AKUNTANSI Akuntansi Keuangan 1 AGENDA HARI INI! 1. Tujuan Pelaporan Keuangan 2. Laporan Keuangan vs Pelaporan Keuangan 3. Standar Akuntansi Keuangan 4. Kerangka Konseptual 5. Karakteristik

KERANGKA KONSEPTUAL AKUNTANSI Akuntansi Keuangan 1 AGENDA HARI INI! 1. Tujuan Pelaporan Keuangan 2. Laporan Keuangan vs Pelaporan Keuangan 3. Standar Akuntansi Keuangan 4. Kerangka Konseptual 5. Karakteristik

BAB I PENDAHULUAN. multinasional yang membutuhkan Standar Akuntansi Internasional. Dunia bisnis

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada era globalisasi saat ini, banyak bermunculan perusahaan multinasional yang membutuhkan Standar Akuntansi Internasional. Dunia bisnis saat ini dapat dikatakan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada era globalisasi saat ini, banyak bermunculan perusahaan multinasional yang membutuhkan Standar Akuntansi Internasional. Dunia bisnis saat ini dapat dikatakan

BAB I PENDAHULUAN. pihak-pihak diluar perusahaan. Segala informasi yang menyangkut keadaan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Setiap entitas bisnis harus melaporkan aktivitas yang dilakukan perusahaan selama periode tertentu. Laporan tersebut merupakan sebuah laporan pertanggungjawaban

BAB I PENDAHULUAN A. Latar Belakang Penelitian Setiap entitas bisnis harus melaporkan aktivitas yang dilakukan perusahaan selama periode tertentu. Laporan tersebut merupakan sebuah laporan pertanggungjawaban

BAB I PENDAHULUAN. dirangkum menjadi suatu laporan yang merupakan representasi kinerja dari pihak

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan adalah kumpulan dari informasi-informasi keuangan yang dirangkum menjadi suatu laporan yang merupakan representasi kinerja dari pihak manajemen

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan adalah kumpulan dari informasi-informasi keuangan yang dirangkum menjadi suatu laporan yang merupakan representasi kinerja dari pihak manajemen

BAB I PENDAHULUAN. dari pihak ekstern dan pihak intern. Pihak ekstern terdiri dari masyarakat, UKDW

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penggunaan informasi keuangan dapat dilakukan melalui laporan keuangan yang sangat bermanfaat bagi pemangku kepentingan yang terdiri dari pihak ekstern dan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penggunaan informasi keuangan dapat dilakukan melalui laporan keuangan yang sangat bermanfaat bagi pemangku kepentingan yang terdiri dari pihak ekstern dan

BAB II TINJAUAN PUSTAKA IFRS (International Financial Reporting Standards) oleh International Accounting Standard Board (IASB).

oleh International Accounting Standard Board (IASB).") BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka 2.1.1 IFRS (International Financial Reporting Standards) IFRS merupakan standar akuntansi internasional yang diterbitkan oleh International Accounting Standard

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka 2.1.1 IFRS (International Financial Reporting Standards) IFRS merupakan standar akuntansi internasional yang diterbitkan oleh International Accounting Standard

SILABUS RANCANGAN PEMBELAJARAN SEMESTER GANJIL

SILABUS RANCANGAN PEMBELAJARAN SEMESTER GANJIL 2017-2018 Nama Mata Kuliah Kode SKS Program Studi Fakultas Dosen Pembina Mata Kuliah : Akuntansi Keuangan : EKO475 : 9 SKS : D3 Akuntansi : Ekonomi : 1. Nurzi

SILABUS RANCANGAN PEMBELAJARAN SEMESTER GANJIL 2017-2018 Nama Mata Kuliah Kode SKS Program Studi Fakultas Dosen Pembina Mata Kuliah : Akuntansi Keuangan : EKO475 : 9 SKS : D3 Akuntansi : Ekonomi : 1. Nurzi

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Laporan keuangan digunakan manajemen untuk mempertanggung jawabkan kinerjanya dalam mengelola sumber daya perusahaan. Selain itu, laporan keuangan juga merupakan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Laporan keuangan digunakan manajemen untuk mempertanggung jawabkan kinerjanya dalam mengelola sumber daya perusahaan. Selain itu, laporan keuangan juga merupakan

REGULASI DAN STANDAR TERKAIT AKUNTANSI SEKTOR PUBLIK

REGULASI DAN STANDAR TERKAIT AKUNTANSI SEKTOR PUBLIK Ni Made Ampriyanti (1215351166) Ni Luh Gede Krisna Dewi (1215351169) Ni Ketut Werdhi Astuti (1215351179) Vazria Ulfa Liandini (1215351191) Ni Nyoman

REGULASI DAN STANDAR TERKAIT AKUNTANSI SEKTOR PUBLIK Ni Made Ampriyanti (1215351166) Ni Luh Gede Krisna Dewi (1215351169) Ni Ketut Werdhi Astuti (1215351179) Vazria Ulfa Liandini (1215351191) Ni Nyoman

Tinjauan Atas PSAK No.1 (Revisi 2009): Penyajian Laporan Keuangan dan Perbedaannya dengan PSAK No.1 (Revisi 1998)

: Penyajian Laporan Keuangan dan Perbedaannya dengan PSAK No.1 (Revisi 1998)") Jurnal Ilmiah ESAI Volume 6, Nomor 2, April 2012 ISSN No. 1978-6034 Tinjauan Atas PSAK No.1 (Revisi 2009): Penyajian Laporan Keuangan dan Perbedaannya dengan PSAK No.1 (Revisi 1998) A Review of PSAK No.

Jurnal Ilmiah ESAI Volume 6, Nomor 2, April 2012 ISSN No. 1978-6034 Tinjauan Atas PSAK No.1 (Revisi 2009): Penyajian Laporan Keuangan dan Perbedaannya dengan PSAK No.1 (Revisi 1998) A Review of PSAK No.

BAB I PENDAHULUAN. penyajian dan pengungkapan instrumen keuangan harus sesuai dengan standarstandar

BAB I PENDAHULUAN I.1. Latar Belakang Penelitian Instrumen keuangan merupakan kontrak yang mengakibatkan timbulnya aset keuangan bagi satu entitas dan kewajiban keuangan atau instrumen ekuitas bagi entitas

BAB I PENDAHULUAN I.1. Latar Belakang Penelitian Instrumen keuangan merupakan kontrak yang mengakibatkan timbulnya aset keuangan bagi satu entitas dan kewajiban keuangan atau instrumen ekuitas bagi entitas

AKUNTANSI INTERNASIONAL

AKUNTANSI INTERNASIONAL A. Definisi Akuntansi Internasional 1. Accounting for foreign subsidiary, akuntansi internasional hanya menyangkut proses penyusunan laporan konsolidasi dari perusahaan induk dengan

AKUNTANSI INTERNASIONAL A. Definisi Akuntansi Internasional 1. Accounting for foreign subsidiary, akuntansi internasional hanya menyangkut proses penyusunan laporan konsolidasi dari perusahaan induk dengan

Laporan Keuangan: Neraca

Laporan Keuangan: Neraca MATERI 1. Sifat dan kegunaan laporan keuangan 2. Jenis Laporan Keuangan 3. Isi dan Elemen Laporan Keuangan, Khusus untuk Neraca 4. Catatan Atas Laporan Keuangan 5. Keterbatasan

Laporan Keuangan: Neraca MATERI 1. Sifat dan kegunaan laporan keuangan 2. Jenis Laporan Keuangan 3. Isi dan Elemen Laporan Keuangan, Khusus untuk Neraca 4. Catatan Atas Laporan Keuangan 5. Keterbatasan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Globalisasi ekonomi menjadikan perekonomian dunia seakan tanpa batas (borderless). Negara-negara di seluruh dunia menjadi satu kekuatan pasar yang terintegrasi

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Globalisasi ekonomi menjadikan perekonomian dunia seakan tanpa batas (borderless). Negara-negara di seluruh dunia menjadi satu kekuatan pasar yang terintegrasi

BAB I PENDAHULUAN. dimanfaatkan oleh perusahaan-perusahaan untuk mencari dana dalam jumlah

BAB I PENDAHULUAN A. Latar Belakang Pertumbuhan dan perkembangan pasar modal di Indonesia telah dimulai tahun 1952. Membutuhkan sekitar 36 tahun, sejak digalakannya pasar modal oleh pemerintahan Indonesia

BAB I PENDAHULUAN A. Latar Belakang Pertumbuhan dan perkembangan pasar modal di Indonesia telah dimulai tahun 1952. Membutuhkan sekitar 36 tahun, sejak digalakannya pasar modal oleh pemerintahan Indonesia

Harmonisasi akuntansi

Akuntansi internasional Modul 5 Pertemuan 5 Harmonisasi akuntansi Oleh ; Nur Diana SE, Msi Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Malang 2016 Harmonisasi merupakan proses untuk meningkatkan

Akuntansi internasional Modul 5 Pertemuan 5 Harmonisasi akuntansi Oleh ; Nur Diana SE, Msi Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Malang 2016 Harmonisasi merupakan proses untuk meningkatkan

BAB I PENDAHULUAN UKDW. keuangan suatu entitas yang akan digunakan oleh stakeholder sebagai salah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Akuntansi merupakan suatu sistem yang digunakan untuk menghasilkan laporan keuangan sebagai salah satu output utama. Akuntansi berfungsi untuk mengindetifikasi,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Akuntansi merupakan suatu sistem yang digunakan untuk menghasilkan laporan keuangan sebagai salah satu output utama. Akuntansi berfungsi untuk mengindetifikasi,

BAB I PENDAHULUAN. telah menjadi perhatian banyak pihak khususnya masyarakat bisnis. Hal ini terutama

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pasar modal merupakan media yang sangat efektif untuk dapat menyalurkan dan menginvestasikan dana yang berdampak produktif dan menguntungkan bagi investor.

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pasar modal merupakan media yang sangat efektif untuk dapat menyalurkan dan menginvestasikan dana yang berdampak produktif dan menguntungkan bagi investor.

BAB I PENDAHULUAN. suatu laporan keuangan yang memiliki kredibilitas tinggi. International Financial Reporting Standards (IFRS) merupakan pedoman

merupakan pedoman") BAB I PENDAHULUAN A. Latar Belakang Penelitian Indonesia memiliki suatu tantangan untuk terus meningkatkan kualitas informasi akuntansi disetiap perusahaan yaitu dengan melakukan penyajian dan pengungkapan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Indonesia memiliki suatu tantangan untuk terus meningkatkan kualitas informasi akuntansi disetiap perusahaan yaitu dengan melakukan penyajian dan pengungkapan

BAB 1 PENDAHULUAN. (PSAK), yang semula mengacu pada United States Generally Accepted

, yang semula mengacu pada United States Generally Accepted") BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Saat ini Indonesia telah melakukan konvergensi International Financial Reporting Standard (IFRS) terhadap Pernyataan Standar Akuntansi Keuangan (PSAK), yang

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Saat ini Indonesia telah melakukan konvergensi International Financial Reporting Standard (IFRS) terhadap Pernyataan Standar Akuntansi Keuangan (PSAK), yang

BAB I PENDAHULUAN. (Statement Membership Obligation), yang mensyaratkan antara lain penggunaan

, yang mensyaratkan antara lain penggunaan") 1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Indonesia merupakan bagian dari IFAC, yang harus tunduk pada SMO (Statement Membership Obligation), yang mensyaratkan antara lain penggunaan IFRS (International

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Indonesia merupakan bagian dari IFAC, yang harus tunduk pada SMO (Statement Membership Obligation), yang mensyaratkan antara lain penggunaan IFRS (International

BAB I PENDAHULUAN. keuangan untuk mengambil keputusan baik secara internal maupun oleh pihak

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan rangkuman kinerja perusahaan untuk melaporkan setiap aktivitas yang dilakukan, mulai dari aktivitas operasional, investasi, dan pembiayaan.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan rangkuman kinerja perusahaan untuk melaporkan setiap aktivitas yang dilakukan, mulai dari aktivitas operasional, investasi, dan pembiayaan.

PENGANTAR. Komite Standar Akuntansi Pemerintah Pusat dan Daerah

PENGANTAR Komite Standar Akuntansi Pemerintah Pusat dan Daerah 30 Oktober 2002 Kata Pengantar Terselenggaranya sistem manajemen keuangan yang sehat merupakan salah satu kunci perwujudan good governance.

PENGANTAR Komite Standar Akuntansi Pemerintah Pusat dan Daerah 30 Oktober 2002 Kata Pengantar Terselenggaranya sistem manajemen keuangan yang sehat merupakan salah satu kunci perwujudan good governance.

BAB I PENDAHULUAN A. LATAR BELAKANG

BAB I PENDAHULUAN A. LATAR BELAKANG Kenapa Indonesia harus beralih ke IFRS (International Financial Reporting Standard)? Apa sebenarnya yang dimaksud dengan IFRS? Selama ini, dunia mengenal beberapa standar

BAB I PENDAHULUAN A. LATAR BELAKANG Kenapa Indonesia harus beralih ke IFRS (International Financial Reporting Standard)? Apa sebenarnya yang dimaksud dengan IFRS? Selama ini, dunia mengenal beberapa standar

RENCANA PEMBELAJARAN SEMESTER

RENCANA PEMBELAJARAN SEMESTER F-0653 Issue/Revisi : A0 Tanggal Berlaku : 1 Januari 20 Untuk Tahun Akademik : 2015/2016 Masa Berlaku : 4 (empat) tahun Jml Halaman : Xx halaman Mata Kuliah : Akuntansi Keuangan

RENCANA PEMBELAJARAN SEMESTER F-0653 Issue/Revisi : A0 Tanggal Berlaku : 1 Januari 20 Untuk Tahun Akademik : 2015/2016 Masa Berlaku : 4 (empat) tahun Jml Halaman : Xx halaman Mata Kuliah : Akuntansi Keuangan

BAB I PENDAHULUAN. mengenai pasar modal juga, investor dapat dengan mudah masuk ke lantai pasar. kegiatan perusahaan semakin lebih kompleks.

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perkembangan industri serta arus globalisasi yang semakin pesat menuntut perusahaan untuk mampu bergerak sejalan dengan perkembangan tersebut. Selain itu dengan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perkembangan industri serta arus globalisasi yang semakin pesat menuntut perusahaan untuk mampu bergerak sejalan dengan perkembangan tersebut. Selain itu dengan

BAB 1 PENDAHULUAN. perekonomian dunia dimana batasan penghambat menjadi semakin berkurang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Era globalisasi telah membuat sebuah dampak dramatis dalam perekonomian dunia dimana batasan penghambat menjadi semakin berkurang dan meningkatnya kerjasama

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Era globalisasi telah membuat sebuah dampak dramatis dalam perekonomian dunia dimana batasan penghambat menjadi semakin berkurang dan meningkatnya kerjasama

TOPIK 15 STANDAR AKUNTANSI KEUANGAN INDONESIA DI PERSIMPANGAN JALAN

TOPIK 15 STANDAR AKUNTANSI KEUANGAN INDONESIA DI PERSIMPANGAN JALAN SEANDAINYA BAPEPAM-LK TIDAK MEWAJIBKAN LAPORAN KEUANGAN DIAUDIT, MASIH BANYAKKAH PERUSAHAAN GO- PUBLIC DI INDONESIA MENGINGINKAN JASA

TOPIK 15 STANDAR AKUNTANSI KEUANGAN INDONESIA DI PERSIMPANGAN JALAN SEANDAINYA BAPEPAM-LK TIDAK MEWAJIBKAN LAPORAN KEUANGAN DIAUDIT, MASIH BANYAKKAH PERUSAHAAN GO- PUBLIC DI INDONESIA MENGINGINKAN JASA

BAB I bermanfaat bagi pemakainya? IASB (International Accounting Standard Board)

") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Nilai informasi akuntansi merupakan sederetan angka yang memiliki makna atau nilai kebermanfaatan keputusan. Dengan apakah suatu informasi akuntansi dapat dikatakan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Nilai informasi akuntansi merupakan sederetan angka yang memiliki makna atau nilai kebermanfaatan keputusan. Dengan apakah suatu informasi akuntansi dapat dikatakan

C H A P T E R 17 INVESTASI

17-1 Volume 2 C H A P T E R 17 INVESTASI Intermediate Accounting IFRS Edition Kieso, Weygandt, and Warfield 17-2 Akuntansi untuk Aset Keuangan Aset Keuangan Kas. Investasi ekuitas di perusahaan lain (misal

17-1 Volume 2 C H A P T E R 17 INVESTASI Intermediate Accounting IFRS Edition Kieso, Weygandt, and Warfield 17-2 Akuntansi untuk Aset Keuangan Aset Keuangan Kas. Investasi ekuitas di perusahaan lain (misal

BAB I PENDAHULUAN. kinerja dan posisi keuangan suatu perusahaan. Pihak-pihak yang bersangkutan,

BAB I PENDAHULUAN A. Latar Belakang Laporan keuangan merupakan sumber informasi yang menunjukkan kinerja dan posisi keuangan suatu perusahaan. Pihak-pihak yang bersangkutan, baik pihak internal maupun

BAB I PENDAHULUAN A. Latar Belakang Laporan keuangan merupakan sumber informasi yang menunjukkan kinerja dan posisi keuangan suatu perusahaan. Pihak-pihak yang bersangkutan, baik pihak internal maupun

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA BAB 1 PENDAHULUAN. dipatuhi. Setiap negara memiliki standar akuntansi yang berbeda-beda dalam

BAB 1 PENDAHULUAN 1.1. Latar Belakang Di dalam menyusun laporan keuangan dikenal adanya standar yang harus dipatuhi. Setiap negara memiliki standar akuntansi yang berbeda-beda dalam perlakuan, metode,

BAB 1 PENDAHULUAN 1.1. Latar Belakang Di dalam menyusun laporan keuangan dikenal adanya standar yang harus dipatuhi. Setiap negara memiliki standar akuntansi yang berbeda-beda dalam perlakuan, metode,

Pemahaman Akuntan Terhadap Konvergensi PSAK ke IFRS pada Perusahaan Manufaktur Berskala Besar di Kota Palembang

Pemahaman Akuntan Terhadap Konvergensi PSAK ke IFRS pada Perusahaan Manufaktur Berskala Besar di Kota Palembang Rizky Pratama Kwanto (rizky_pk93@yahoo.com) Betri Sirajuddin (bet_syra@yahoo.com) Akuntansi

Pemahaman Akuntan Terhadap Konvergensi PSAK ke IFRS pada Perusahaan Manufaktur Berskala Besar di Kota Palembang Rizky Pratama Kwanto (rizky_pk93@yahoo.com) Betri Sirajuddin (bet_syra@yahoo.com) Akuntansi

BAB I PENDAHULUAN. Era globalisasi mendorong berkembangnya Negara-negara dalam

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Era globalisasi mendorong berkembangnya Negara-negara dalam melakukan persaingan internasional, terutama perusahaan-perusahaan yang melakukan transaksi bisnis

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Era globalisasi mendorong berkembangnya Negara-negara dalam melakukan persaingan internasional, terutama perusahaan-perusahaan yang melakukan transaksi bisnis

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET SILABUS 2010

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET SILABUS 2010 Mata Kuliah : Akuntansi Keuangan Menengah 2 Kode : Semester : I Program Studi : Swadana Transfer Dosen : Bandi, DR. M.Si., Ak bandi@fe.uns.ac.id

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET SILABUS 2010 Mata Kuliah : Akuntansi Keuangan Menengah 2 Kode : Semester : I Program Studi : Swadana Transfer Dosen : Bandi, DR. M.Si., Ak bandi@fe.uns.ac.id

PENDAHULUAN. dan investasi dari obligasi atau surat hutang yang diterbitkan perusahaan

BAB I PENDAHULUAN BAB I PENDAHULUAN A. Latar Belakang Investasi dibedakan menjadi dua bagian, yaitu investasi dari saham, dan investasi dari obligasi atau surat hutang yang diterbitkan perusahaan dipasar

BAB I PENDAHULUAN BAB I PENDAHULUAN A. Latar Belakang Investasi dibedakan menjadi dua bagian, yaitu investasi dari saham, dan investasi dari obligasi atau surat hutang yang diterbitkan perusahaan dipasar

BAB 1. Pendahuluan. untuk pengambilan keputusan oleh berbagai macam pihak berkepentingan seperti

BAB 1 Pendahuluan 1.1. Latar Belakang Masalah Laporan keuangan pada sebuah perusahaan disusun untuk tujuan tertentu. Menurut FASB, tujuan pelaporan keuangan adalah untuk membantu membuat keputusan, menilai

BAB 1 Pendahuluan 1.1. Latar Belakang Masalah Laporan keuangan pada sebuah perusahaan disusun untuk tujuan tertentu. Menurut FASB, tujuan pelaporan keuangan adalah untuk membantu membuat keputusan, menilai

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET SILABUS 2011

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET SILABUS 2011 Mata Kuliah : Akuntansi Keuangan Menengah 2 Kode : Semester : I Program Studi : Swadana Transfer Dosen : Bandi, DR. M.Si., Ak bandi@ekonomi.uns.ac.id

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET SILABUS 2011 Mata Kuliah : Akuntansi Keuangan Menengah 2 Kode : Semester : I Program Studi : Swadana Transfer Dosen : Bandi, DR. M.Si., Ak bandi@ekonomi.uns.ac.id

BAB I PENDAHULUAN 1.1. Latar belakang penelitian

BAB I PENDAHULUAN 1.1. Latar belakang penelitian Beberapa tahun belakangan perekonomian dan dunia usaha Amerika Serikat mengalami banyak tantangan yang berdampak cukup signifikan terhadap kepercayaan investor.

BAB I PENDAHULUAN 1.1. Latar belakang penelitian Beberapa tahun belakangan perekonomian dan dunia usaha Amerika Serikat mengalami banyak tantangan yang berdampak cukup signifikan terhadap kepercayaan investor.

BAB I PENDAHULUAN. Setiap perusahaan tidak dapat dipisahkan dari pihak-pihak yang

BAB I PENDAHULUAN 1.1 Latar Belakang Setiap perusahaan tidak dapat dipisahkan dari pihak-pihak yang berkepentingan di dalamnya. Pihak-pihak yang berkepentingan itu meliputi manajemen perusahaan, investor

BAB I PENDAHULUAN 1.1 Latar Belakang Setiap perusahaan tidak dapat dipisahkan dari pihak-pihak yang berkepentingan di dalamnya. Pihak-pihak yang berkepentingan itu meliputi manajemen perusahaan, investor

BAB I PENDAHULUAN. operasional rutin perusahaan, terutama aset tetap (fixed asset). Aset tetap

. Aset tetap") BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Setiap organisasi memiliki sarana yang akan dicapai, baik bersifat jangka pendek maupun jangka panjang, yaitu memperoleh laba dan menaikkan nilai perusahaan.

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Setiap organisasi memiliki sarana yang akan dicapai, baik bersifat jangka pendek maupun jangka panjang, yaitu memperoleh laba dan menaikkan nilai perusahaan.

BAB I PENDAHULUAN. Perekonomian yang terbuka banyak melibatkan perusahaan dalam suatu rangkaian

1 BAB I PENDAHULUAN 1.1 Latar Belakang Globalisasi ekonomi mendorong perekonomian suatu negara ke arah yang lebih terbuka. Perekonomian terbuka adalah terjadinya perdagangan internasional. Perekonomian

1 BAB I PENDAHULUAN 1.1 Latar Belakang Globalisasi ekonomi mendorong perekonomian suatu negara ke arah yang lebih terbuka. Perekonomian terbuka adalah terjadinya perdagangan internasional. Perekonomian

BAB II TINJAUAN TEORI DAN PENGEMBANGAN HIPOTESIS

BAB II TINJAUAN TEORI DAN PENGEMBANGAN HIPOTESIS 2.1. Teori Keagenan (Agency Theory) Teori keagenan dikembangkan oleh Jensen dan Meckling (1976). Hubungan keagenan muncul ketika terdapat kontrak antara

BAB II TINJAUAN TEORI DAN PENGEMBANGAN HIPOTESIS 2.1. Teori Keagenan (Agency Theory) Teori keagenan dikembangkan oleh Jensen dan Meckling (1976). Hubungan keagenan muncul ketika terdapat kontrak antara

BAB I PENDAHULUAN. Tipe kepemilikan berkaitan dengan tipe konflik keagenan yang dialami

BAB I PENDAHULUAN 1.1. Latar Belakang Tipe kepemilikan berkaitan dengan tipe konflik keagenan yang dialami perusahaan. Perusahaan keluarga memiliki karakteristik kepemilikan yang berbeda dengan perusahaan

BAB I PENDAHULUAN 1.1. Latar Belakang Tipe kepemilikan berkaitan dengan tipe konflik keagenan yang dialami perusahaan. Perusahaan keluarga memiliki karakteristik kepemilikan yang berbeda dengan perusahaan

Bab I. Pendahuluan. cara yang paling banyak ditempuh, menurut Suwito & Herawaty (2005),

,") Bab I Pendahuluan 1.1 Latar Belakang Masalah Dalam lingkungan bisnis yang semakin kompetitif dan rentan akan krisis, manajer tetap harus memenuhi tantangan mereka dalam rangka meningkatkan kemakmuran pemilik

Bab I Pendahuluan 1.1 Latar Belakang Masalah Dalam lingkungan bisnis yang semakin kompetitif dan rentan akan krisis, manajer tetap harus memenuhi tantangan mereka dalam rangka meningkatkan kemakmuran pemilik