PENGENALAN VISUAL BASIC

|

|

|

- Susanti Tanuwidjaja

- 7 tahun lalu

- Tontonan:

Transkripsi

1 1 PENGENALAN VISUAL BASIC Visual Basic adalah bahasa pemograman tingkat tinggi GUI (General User Interface) dimana pengguna computer berkomunikasi dengan computer tersebut menggunakan gambar/grafik. Salah satu cara untuk mengaktifkan Visual Basic adalah menjalankannya dari Menu Start, pilih Microsoft Visual Basic 6.0 dan akhirnya pilih shortcut Microsoft Visual Basic 6.0. Setelah itu pilihlah Standard EXE, kemudian klik pada tombol Open. Maka akan muncul gambar dibawah ini: Menu Bar Toolbox Form Window Main Toolbar Project Explorer Code Window Properties Window Menu Bar berisi daftar menu dan perintah yang bisa digunakan dalam Visual Basic, kemudian Main Toolbar berisi perlengkapan dan fasilitas yang terdapat di Visual Basic, Toolbox berisi tools-tools yang sering digunakan dalam membuat program dalam Visual Basic tools ini bisa ditambah atau dikurangi sesuai kebutuhan, Project Explorer adalah window yang berisi nama project nama-nama form dan digunakan untuk menambah dan mengurangi form, Properties Window digunakan untuk memodifikasi form atau objek yang aktif. Dibawah ini kita akan membahas beberapa tools yang kita gunakan dalam praktikum ini: 1. Label : Kontrol yang digunakan untuk menampilkan teks yang tidak dapat diperbaiki oleh pemakai program. 2. Text Box : Untuk menampilkan teks dan pemakai dapat berinteraksi dengannya.

2 2 3. Command Button : Untuk membuat sebuah tombol pelaksana perintah. 4. Line : Untuk menggambar garis. 5. MaskEdBox : Untuk membuat kotak inputan. Cara Menambahkan Maskedbox Pada Toolbox 1. Klik kanan pada toolbox yang kosong. 2. Setelah itu pilih Components, cari dan beri tanda ceklis pada Microsoft Masked Edit Control Setelah itu klik Apply lalu klik Ok. Input Proses Output MB 1 MB 2 MB 3 MB 4 MB 5 MB 6 MB 7 Keterangan : Input merupakan tempat memasukkan data. Proses adalah inputan terakhir sebelum menghasilkan output (tempat memasukkan koding). Output adalah hasil yang didapat dari koding yang sudah dimasukkan dalam proses.

2.")

3 3 Cara mengganti nama pada Maskedbox, yaitu : 1. Klik pada maskedbox yang ingin diganti namanya 2. Pada properties Name ganti MaskedBox1 dengan nama PersediaanBDPAwal Logika memasukkan koding untuk contoh diatas, yaitu : 1. Untuk memulainya klik 2x pada proses yang pertama (MaskedBox2) 2. Ganti change pada pojok kanan atas menjadi LostFocus. 3. Setelah itu masukkan koding pada proses 1 yaitu pada Biaya Produksi. BarangDalamProses = Val(PersediaanBDPAwal) + Val (BiayaProduksi) 4. Lalu masukkan koding pada proses kedua yaitu pada Persediaan BDP Akhir yaitu: HargaPokokProduksi = Val (BarangDalamProses) Val (PersediaanBDPAkhir) 5. Setelah itu klik Start pada Main Toolbar untuk menjalankan program

4 4 BAB I HARGA POKOK PRODUKSI A. Definisi Harga Pokok Produksi Harga Pokok Produksi adalah penjumlahan seluruh pengorbanan sumber ekonomi yang digunakan dalam pengolahan bahan baku menjadi produk. Suatu perusahaan perlu menentukan harga pokok produksi yang dihasilkan, karena harga pokok itu merupakan salah satu faktor yang ikut memengaruhi penentuan harga jual dasar penentuan kebijakan-kebijakan yang berhubungan dengan pengolahan perusahaan. Harga pokok produksi juga digunakan untuk menentukan besarnya keuntungan yang diperoleh suatu perusahaan.suatu harga dapat diketahui jumlahnya dari jumlah biaya produksi yang dikeluarkan oleh perusahaan untuk memproduksi suatu produk tersebut. Perhitungan harga pokok produksi di mulai dengan menjumlahkan biaya-biaya produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik, sehingga diperoleh total biaya yang dibebankan pada pekerjaan pada setiap periode. Untuk menghitung harga pokok produksi secara tepat dan teliti, maka biaya yang harus dikeluarkan harus diklasifikasi menurut aliran-aliran biaya itu sendiri. Di dalam akuntansi yang konvensional komponen harga pokok produksi terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. B. Komponen Biaya Harga Pokok Produksi Komponen biaya produksi dimulai dengan menghubungkan biaya ke tahap yang berbeda dalam operasi suatu bisnis, total biaya produksi terdiri dari dua elemen yaitu, biaya manufaktur dan biaya komersial. Biaya manufaktur dapat disebut juga biaya produksi atau biaya pabrik, biasanya didefinisikan sebagai jumlah dari tiga elemen biaya, yaitu biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Biaya bahan baku sering disebut juga sebagai biaya utama (prime cost), sedangkan biaya tenaga kerja langsung dan biaya overhead pabrik disebut sebagai biaya konversi.

5 5 Sedangkan biaya komersial adalah biaya yang timbul diluar dari kegiatan produksi seperti biaya pemasaran dan biaya administrasi dan umum. Berikut penjelasan mengenai biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik: 1. Biaya Bahan Baku Biaya ini timbul karena adanya pemakaian bahan baku. Biaya bahan baku merupakan harga pokok bahan baku yang dipakai dalam produksi untuk membuat barang atau produk. Biaya bahan baku merupakan bagian dari harga pokok barang jadi yang akan dibuat. 2. Biaya Tenaga Kerja Langsung Biaya ini timbul karena pemakaian tenaga kerja yang dipergunakan untuk mengolah bahan menjadi barang jadi.biaya tenaga kerja langsung merupakan gaji dan upah yang diberikan kepada tenaga kerja yang terlibat langsung dalam pengolahan barang. 3. Biaya Overhead Pabrik Biaya ini timbul akibat pemakaian fasilitas untuk mengolah barang berupa mesin, alat-alat, tempat kerja dan kemudahan lain. Dalam kenyataannya dan sesuai dengan label tersebut, kemudian biaya overhead pabrik adalah biaya-biaya selain dari biaya bahan baku dan biaya tenaga kerja langsung.

6 6 CONTOH KASUS HARGA POKOK PRODUKSI PT. COVENANT bergerak di bidang pembuatan Bantal Illustrator. Pada bulan April 2016 perusahaan memproduksi 250 unit bantal robot dengan harga Rp Per unit. Dengan data sebagai berikut : a. Pembelian bahan baku Rp , dan bahan penolong 25% dari pembelian bahan baku. b. Ongkos angkut pembelian Rp c. Potongan pembelian 3% dari pembeli bahan baku langsung. d. Perusahaan menggaji 20 orang karyawan dengan gaji Rp Per bulan dan seorang manajer sebesar Rp e. Perusahaan mengeluarkan biaya listrik pabrik Rp , biaya penyusutan pabrik Rp , biaya asuransi pabrik Rp , biaya lain-lain Rp f. Biaya administrasi dan umum sebesar Rp , biaya pemasaran Rp g. Pajak sebesar 10% h. 3,5% dari penjualan adalah potongan penjualan. Dibawah ini adalah data-data mengenai nilai persediaan perusahaan: Persediaan (inventory) Awal Akhir Bahan baku Rp Rp Barang dalam proses Rp Rp Barang jadi Rp Rp Diminta: 1. Hitung besarnya biaya bahan baku! 2. Hitung biaya overhead pabrik! 3. Hitung biaya produksi! 4. Hitung harga pokok produksi! 5. Hitung harga pokok penjualan! 6. Buat laporan laba rugi!

7 7 JAWABAN: 1. Hitung Besarnya Biaya Bahan Baku Persediaan bahan baku awal Rp Pembelian bahan baku Rp Ongkos angkut pembelian Rp RP Potongan pembelian Rp Pembelian bersih Rp Bahan baku siap digunakan Rp Persediaan bahan baku akhir Rp Biaya bahan baku Rp Menghitung Besarnya Biaya Overhead Pabrik Bahan penolong Rp Biaya tenaga kerja tak langsung Rp Biaya listrik pabrik Rp Biaya asuransi Rp Biaya depresiasi pabrik Rp Biaya pabrik lain-lain Rp Biaya Overhead Pabrik Rp Menghitung Besarnya Biaya Produksi Biaya bahan baku langsung Rp Biaya tenaga kerja langsung Rp Biaya overhead pabrik Rp Biaya Produksi Rp Menghitung Besarnya Harga Pokok Produksi Persediaan BDP awal Rp Biaya produksi Rp Barang dalam proses Rp Persediaan BDP akhir Rp Harga Pokok Produksi Rp

8 8 5. Menghitung Besarnya Harga Pokok Penjualan Barang jadi awal Rp Harga pokok produksi Rp Barang tersedia untuk dijual Rp Persediaan barang jadi akhir Rp Harga Pokok Penjualan Rp Membuat Laporan Laba Rugi PT. COVENANT INCOME STATEMENT April 2016 Penjualan (250 x Rp ) Rp Potongan penjualan 3,5% x Rp Rp Penjualan bersih Rp Harga pokok penjualan Rp Laba kotor Rp Biaya Usaha : Biaya pemasaran Rp Biaya administrasi dan umum Rp Jumlah beban usaha Rp Laba sebelum pajak Rp Pajak (10% x Rp ) Rp Laba setelah pajak Rp

9 9 KASUS 1 HARGA POKOK PRODUKSI PT. Lovely memproduksi roti. Dengan harga penjualan bulan Mei 2016 sebesar Rp 8.000/ unit. Dengan data sebagai berikut: a. Pembelian bahan baku Rp dan bahan penolong 20% dari pembelian bahan baku b. Ongkos angkut pembelian Rp c. Potongan pembelian 2% dari pembelian bahan baku langsung d. Perusahaan menggaji 10 orang karyawan dengan gaji Rp / bulan dengan seorang kepala toko sebesar Rp e. Perusahaan mengeluarkan biaya listrik pabrik Rp , biaya penyusutan Rp , biaya asuransi Rp , biaya lain-lain Rp f. Biaya admin dan umum sebesar Rp dan biaya pemasaran sebesar Rp g. Pajak sebesar 10% h. 3,5% dari penjualan adalah potongan penjualan Dibawah ini adalah data-data mengenai nilai persediaan perusahaan: Persediaan (inventory) Awal Akhir Bahan baku Rp Rp Barang dalam proses Rp Rp Barang jadi Rp Rp Diminta: 1. Hitung besarnya biaya bahan baku! 2. Hitung biaya overhead pabrik! 3. Hitung biaya produksi! 4. Hitung harga pokok produksi! 5. Hitung harga pokok penjualan! 6. Buat laporan laba rugi!

10 10 KASUS 2 HARGA POKOK PRODUKSI PT. Great Awakening bergerak dibidang pembuatan tas. Pada bulan Februari 2015 perusahaan memproduksi 300 unit tas wanita dengan harga Rp Per unit. Dengan data sebagai berikut : a. Pembelian bahan baku Rp , dan bahan penolong 15% dari pembelian bahan baku. b. Ongkos angkut pembelian Rp c. Potongan pembelian 2,5% dari pembeli bahan baku langsung. d. Perusahaan menggaji 20 orang karyawan dengan gaji Rp Per bulan dan seorang manajer sebesar Rp e. Perusahaan mengeluarkan biaya listrik pabrik Rp , biaya penyusutan pabrik Rp , biaya asuransi pabrik Rp , biaya lain-lain Rp f. Biaya administrasi dan umum sebesar Rp , biaya pemasaran Rp g. Pajak sebesar 10%. h. 5% dari penjualan adalah potongan penjualan. Dibawah ini adalah data data mengenai nilai persediaan perusahaan : Persediaan (inventory) Awal Akhir Bahan baku Rp Rp Barang dalam proses Rp Rp Barang jadi Rp Rp Diminta : 1. Hitung besarnya biaya bahan baku! 2. Hitung biaya overhead pabrik! 3. Hitung biaya produksi! 4. Hitung harga pokok produksi! 5. Hitung harga pokok penjualan! 6. Buat laporan laba rugi!

11 11 FORM 1 FORM 2

12 12 FORM 3

13 13 BAB II HARGA POKOK PESANAN (JOB ORDER COSTING) A. Definisi Harga Pokok Pesanan Harga pokok pesanan (job order costing) adalah cara perhitungan harga pokok produksi untuk produk yang dibuat berdasarkan pesanan. B. Karekteristik Usaha Perusahaan yang produksinya Berdasarkan Pesanan 1. Proses pengolahan produk terjadi secara terputus putus. Jika pesanan yang satu selesai dikerjakan, proses produksi mulai dihentikan dan mulai dengan pesanan berikutnya. 2. Produk dihasilkan sesuai dengan spesifikasinya yang ditentukan oleh pesanan yang satu dapat berbeda dengan pesanan yang lain. 3. Produksi ditujukan untuk memenuhi pesanan, bukan untuk memenuhi persediaan di gudang. C. Ciri Khusus Harga Pokok Pesanan 1. Tujuan produksi perusahaan adalah untuk melayani pesanan pembeli yang bentuknya tergantung pada spesifikasi pesanan, sehingga sifat produksinya terputus-putus dan setiap pesanan dapat dipisahkan identitasnya secara jelas. 2. Biaya produksi dikumpulkan untuk setiap pesanan dengan tujuan dapat dihitung harga pokok pesanan dengan relative teliti dan adil. 3. Biaya produksi dibagi menjadi dua jenis yaitu: a. Biaya Langsung (direct cost) meliputi biaya bahan baku (raw material) dan biaya tenaga kerja langsung (direct labor cost) yang dihitung berdasarkan biaya sebenarnya. b. Biaya tidak langsung (indirect cost) meliputi biaya produksi diluar biaya bahan baku dan biaya tenaga kerja tidak langsung yang dihitung berdasarkan tarif yang ditentukan dimuka. 4. Harga Pokok pesanan untuk setiap pesanan dihitung pada waktu pesanan selesai diproduksi. 5. Harga pokok satuan ditetapkan dengan cara membagi total biaya suatu pesanan yang bersangkutan dengan jumlah satuan produk pesanan yang bersangkutan.

14 14 6. Untuk mengumpulkan biaya produksi masing-masing pesanan, dipakai kartu harga pokok pesanan (job order cost method). D. Manfaat Informasi Harga Pokok Pesanan 1. Menentukan Harga yang akan dibebankan kepada pemesan 2. Mempertimbangkan penerimaan atau penolakan pesanan 3. Memantau realisasi produksi 4. Menghitung laba atau rugi tiap pesanan 5. Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca. E. Menentukan Harga Jual yang Akan Dibebankan Kepada Pemesan Harga jual yang dibebankan kepada pemesan ditentukan oleh besarnya biaya produksi yang akan dikeluarkan untuk memproduksi pesanan, dengan formula sebagai berikut : Biaya produksi untuk pesanan Rp xxx Biaya non produksi yang dibebankan kepada pemesan Rp xxx + Total biaya pesanan /HP produk Rp xxx Laba yang diinginkan Rp xxx + Harga jual yang akan dibebankan kepada pemesan Rp xxx Untuk menghitung biaya produksi suatu pesanan dihitung sebagai berikut : Biaya bahan baku Rp xxx Biaya tenaga kerja langsung Rp xxx Biaya overhead pabrik Rp xxx + Biaya produksi Rp xxx F. Mempertimbangkan Penerimaan atau Penolakan Pesanan Untuk pengambilan keputusan, manajemen memerlukan informasi total harga pokok produksi pesanan yang bertujuan memberi perlindungan bagi manajemen agar dalam menerima pesanan tidak mengalami kerugian. Cara perhitungannya sebagai berikut :

15 15 Biaya produksi pesanan : Taksiran biaya bahan baku Rp xxx Taksiran biaya tenaga kerja langsung Rp xxx Taksiran biaya overhead pabrik Rp xxx + Total taksiran biaya produksi Rp xxx Biaya non produksi : Taksiran biaya adm & umum Rp xxx Taksiran biaya pemasaran Rp xxx + Taksiran total biaya non produksi Rp xxx + Total taksiran harga pokok pesanan Rp xxx G. Memantau Realisasi Biaya Produksi Akuntansi biaya digunakan untuk mengumpulkan informasi biaya produksi tiap pesanan yang diterima. Hal ini digunakan untuk memantau apakah proses produksi untuk memenuhi pesanan tersebut menghasilkan total biaya produksi pesanan sesuai dengan yang diperhitungkan sebelumnya. Cara perhitungannya sebagai berikut : Biaya bahan baku sesungguhnya Rp xxx Biaya tenaga kerja langsung sesungguhnya Rp xxx Biaya overhead pabrik Rp xxx + Total biaya produksi sesungguhnya Rp xxx H. Menghitung Laba atau Rugi Tiap Pesanan Informasi laba atau rugi bruto tiap pesanan diperlukan untuk mengetahui kontribusi tiap pesanan dalam menutup biaya non produksi dan menghasilkan laba atau rugi, yang dihitung sebagai berikut : Harga jual yang akan dibebankan kepada pemesan Rp xxx Biaya produksi pesanan tertentu: Biaya bahan baku Rp xxx Biaya tenaga kerja langsung Rp xxx Biaya overhead pabrik Rp xxx + Total biaya produksi pesanan Rp xxx Laba / rugi bruto Rp xxx

16 16 I. Menentukan Harga Pokok Persediaan Produk Jadi dan Produk Dalam Proses yang Disajikan Dalam Neraca Biaya yang melekat pada pesanan yang selesai diproduksi namun belum diserahkan kepada pemesan pada tanggal neraca, disajikan dalam neraca sebagai harga pokok persediaan produk jadi. Biaya yang melekat pada pesanan yang belum selesai pada tanggal neraca, disajikan dalam neraca sebagai harga pokok persediaan produk dalam proses.

17 17 CONTOH KASUS HARGA POKOK PESANAN (JOB ORDER COSTING) JUNIOR COLLECTION menerima pesanan dengan nomor JC0406 untuk membuat 2000 PAKAIAN PRIA yang akan diselesaikan selama 30 hari. Proses produksi dilakukan melalui 3 departemen, yaitu departemen A adalah depertemen pemotongan bahan baku, Departemen B adalah Departemen Penjahitan dan Departemen C adalah departemen penyelesaian. Berikut ini informasi yang dibutuhkan : Bahan baku utama Rp /jam TKL Bahan baku tambahan Rp /jam TKL KETERANGAN DEPT. A DEPT. B DEPT. C Jumlah jam TKL jam jam jam Upah langsung Rp / jam Rp / jam Rp / jam Jam mesin yang digunakan jam jam jam Perencanaan BOP pertahun untuk Departemen A sebesar Rp dengan kapasitas yang direncanakan jam TKL, Departemen B sebesar Rp dengan kapasitas yang direncanakan JM, dan Departemen C sebesar Rp dengan kapasitas direncanakan JM. Harga jual per unit 20 % dari total biaya produksi per unit. Diminta : 1. Hitung total harga pokok produksi 2. Hitung harga jual 3. Buatlah kartu harga pokok pesanan

18 18 JAWABAN: 1. MENGHITUNG TOTAL HARGA POKOK PRODUKSI BBB Utama : Rp x = Rp Tambahan : Rp x = Rp Total BBB Rp BTK Dept A : x Rp = Rp Dept B : x Rp = Rp Dept C : x Rp = Rp Total BTK Rp BOP Tarif dept A : Rp / = Rp /jam Tarif dept B : Rp / = Rp /jam Tarif dept C : Rp / = Rp 4.000/jam BOP dept A : Rp x = Rp BOP dept B : Rp x = Rp BOP dept C : Rp x = Rp Total BOP Rp Jumlah Harga Pokok Produksi Rp MENGHITUNG HARGA JUAL PER UNIT Harga jual per unit = ( Rp x 20%)/2.000 = Rp

19 19 3. KARTU HARGA POKOK PESANAN JUNIOR COLLECTION JL. Hebras Tambun Selatan Telp : (021) JOB ORDER COST SHEET ORDER NO : JC 0406 To : Adi S Production : Pakaian Pria Quantity : Unit Character : Directly Date : 04/06/2014 Subscription 1. Raw Material Cost Prime Rp Addition Rp Total Cost Rp Direct Labor Cost Dept A : x Rp = Rp Dept B : x Rp = Rp Dept C : x Rp = Rp Total Cost Rp Factory Overhead Cost Dept A : Rp x = Rp Dept B : Rp x = Rp Dept C : Rp x = Rp Total BOP Rp Total Production Cost Rp

20 20 KASUS 1 HARGA POKOK PESANAN (JOB ORDER COSTING) TAQQIYA SHOP menerima pesanan dengan nomor QQ1081 untuk membuat 4000 Boneka Frozen yang akan diselesaikan selama 30 hari. Proses produksi dilakukan melalui 3 departemen, yaitu departemen A adalah depertemen pemotongan bahan baku, Departemen K adalah Departemen Penjahitan dan Departemen U adalah departemen penyelesaian. Berikut ini informasi yang dibutuhkan : Bahan baku utama Rp /jam TKL Bahan baku tambahan Rp /jam TKL KETERANGAN DEPT. A DEPT. K DEPT. U Jumlah jam TKL jam jam jam Upah langsung Rp / jam Rp / jam Rp / jam Jam mesin yang digunakan jam jam jam Perencanaan BOP pertahun untuk Departemen A sebesar Rp dengan kapasitas yang direncanakan jam TKL, Departemen K sebesar Rp dengan kapasitas yang direncanakan JM, dan Departemen U sebesar Rp dengan kapasitas direncanakan JM. Harga jual per unit 40 % dari total biaya produksi per unit. Diminta : 1. Hitung total harga pokok produksi 2. Hitung harga jual 3. Buatlah kartu harga pokok pesanan

21 21 KASUS 2 HARGA POKOK PESANAN (JOB ORDER COSTING) CAYANK SHOP menerima pesanan dengan nomor KRR108 untuk membuat 4000 Boneka Doraemon yang akan diselesaikan selama 30 hari. Proses produksi dilakukan melalui 3 departemen, yaitu departemen I adalah depertemen pemotongan bahan baku, Departemen N adalah Departemen Penjahitan dan Departemen D adalah departemen penyelesaian. Berikut ini informasi yang dibutuhkan : Bahan baku utama Rp /jam TKL Bahan baku tambahan Rp /jam TKL KETERANGAN DEPT. I DEPT. N DEPT. D Jumlah jam TKL jam jam jam Upah langsung Rp / jam Rp / jam Rp / jam Jam mesin yang digunakan jam jam jam Perencanaan BOP pertahun untuk Departemen I sebesar Rp dengan kapasitas yang direncanakan jam TKL, Departemen N sebesar Rp dengan kapasitas yang direncanakan JM, dan Departemen D sebesar Rp dengan kapasitas direncanakan JM. Harga jual per unit 40 % dari total biaya produksi per unit. Diminta : 1. Hitung total harga pokok produksi 2. Hitung harga jual 3. Buatlah kartu harga pokok pesanan

22 22 FORM 1

23 23 FORM 2

24 24 BAB III HARGA POKOK PROSES (PROCESS COSTING) A. Definisi Harga Pokok Proses Harga pokok proses (process costing) merupakan metode perhitungan harga pokok produk yang berdasarkan kepada pengumpulan biaya biaya produksi dalam satu periode tertentu dibagi dengan jumlah unit produksi periode yang bersangkutan. B. Ciri Ciri Perusahaan menggunakan Harga Pokok Proses 1. Proses produksinya berlangsung sacara terus menerus. 2. Produk yang dihasilkan bersifat produk standar. 3. Tujuan produksi adalah untuk persediaan yang selanjutnya untuk dijual. 4. Tidak tergantung kepada spesifikasi pembeli. Contoh : Perusahaan pabrik kertas, semen, pupuk, textile. C. Manfaat Informasi Harga Pokok Proses 1. Penentuan harga jual produk yang tepat 2. Memantau realisasi biaya produksi 3. Menghitung laba/rugi per periodik secara transparan 4. Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca. D. Cara Menentukan Harga Pokok Produk pada Metode Harga Pokok Proses 1. Mengumpulkan data produksi setiap produk dalam periode tertentu untuk menyusun laporan produksi dan menghitung produksi ekuivalen dan harga pokok satuan. 2. Mengumpulkan biaya bahan, biaya tenaga kerja dan biaya overhead pabrik untuk setiap jenis produk dalam periode tertentu. 3. Menghitung harga pokok satuan setiap elemen biaya, yaitu jumlah elemen biaya tertentu dibagi produksi ekuivalen dari elemen biaya yang bersangkutan. 4. Menghitung harga pokok produk selesei yang dipindahkan ke gudang atau ke departemen berikutnya dan menghitung harga pokok produk dalam proses akhir.

25 25 CONTOH KASUS HARGA POKOK PROSES PT. Butterfly mengolah produknya melalui 2 departemen yaitu departemen A dan B, dimana perusahaan ini menggunakan metode harga pokok proses dalam menentukan harga pokok produk yang dihasilkannya. Data produksi bulan Maret 2015 sebagai berikut: (dalam unit) Dept. A Dept. B Jumlah produk masuk proses (unit started) Selesai dikirim ke dept.berikut (finished goods and transferred out) Diterima dari dept.sebelumnya (unit received) Selesai dikirim ke gudang (finished goods and tranfered out) BBB 100%, BK 50% BK 60% Biaya-biaya produksi untuk bulan Maret 2015 : Dept. A Dept. B BBB (raw material cost) BTK (direct labor cost) BOP (factory overhead) Data-data lain : Pada bulan Maret 2015 terjual unit dengan harga jual Rp , dimana diketahui biaya administrasi dan umumrp dan biaya pemasaran Rp Diminta : 1. Buatlah laporan harga pokok produksi (production cost report) untuk bulan Maret 2015! 2. Buatlah laporan rugi laba (income statement) untuk bulan Maret 2015!

26 26 JAWABAN: 1. PT. Butterfly LAPORAN HARGA POKOK PRODUKSI DEPT. A (PRODUCTION COST REPORT DEPT. A) Maret 2015 Laporan produksi (production report) unit Jumlah masuk proses (unit started) Selesai dikirim ke dept.berikut Produk dalam proses akhir (BBB 100%,BK 50%) Jumlahproduk yang dihasilkan Biaya dibebankan di dept. A Elemen biaya Jumlah Unit ekuivalen HPP/unit BBB (20.000*100%)= BTK (20.000*50%) = BOP (20.000*50%)= Perhitungan HP produk selesai ditransfer ke dept. B HP. produk selesai (25.000*2.600) Perhitungan HP produk dalam proses dept. A BBB = * 100% * = BTK = * 50% * 800 = BOP = * 50% * 700 = Biaya produksi dept. A

27 27 PT. Butterfly LAPORAN HARGA POKOK PRODUKSI DEPT. B (PRODUCTION COST REPORT DEPT. B) Maret 2015 Laporan produksi (production report) unit Produk diterima dari dept. A Selesai dikirim ke gudang Produk dalam proses akhir (BK 60%) 5.000_ Biaya dibebankan di dept. B Elemen biaya Jumlah Unit ekuivalen HPP/unit H.P. daridept. A (5.000*100%)= BTK (5.000*60%)= BOP (5.000*60%)= _980 _ + Biaya akumulatif di dept.b Perhitungan HP produk HP produk selesai ditransfer ke gudang ( * 4.530) Perhitungan HP produk dalam proses dept. B HP daridept. A = *2.600 = BTK = * 60% * 950 = BOP = * 60% * 980 = Biaya produksi dept. B

28 28 2. PT. Butterfly LAPORAN LABA RUGI MARET 2015 Penjualan (sales) ( unit *20.000) Harga pokok penjualan (cost of good sold) ( unit * 4.530) Laba kotor (gross income) (-) Biaya komersial : (commercial expenses) Biaya administrasi dan umum (general and administratif expense) Biaya pemasaran (marketing expense) Laba bersih sebelum pajak (EBT)

29 29 KASUS 1 HARGA POKOK PROSES PT. Mandiri Indah mengolah produknya melalui 2 departemen yaitu departemen X dan Y, dimana perusahaan ini menggunakan metode harga pokok proses dalam menentukan harga pokok produk yang dihasilkannya. Data produksi bulan April 2015 sebagai berikut: (dalam unit) Dept. X Dept. Y Jumlah produk masuk proses (unit started) Selesai dikirim ke dept.berikut (finished goods and transferred out) Diterima dari dept.sebelumnya (unit received) Selesai dikirim ke gudang (finished goods and tranfered out) BBB 100%, BK 50% BK 60% Biaya-biaya produksi untuk bulan April 2015 : Dept. X Dept. Y BBB (raw material cost) BTK (direct labor cost) BOP (factory overhead) Data-data lain : Pada bulan April 2015 terjual unit dengan harga jual Rp , dimana diketahui biaya administrasi dan umumrp dan biaya pemasaranrp Diminta : 1. Buatlah laporan harga pokok produksi (production cost report) untuk bulan April 2015! 2. Buatlah laporan rugi laba (income statement) untuk bulan April 2015!

30 30 KASUS 2 HARGA POKOK PROSES PT. Kharisma Indah mengolah produknya melalui 2 departemen yaitu departemen X dan Y, dimana perusahaan ini menggunakan metode harga pokok proses dalam menentukan harga pokok produk yang dihasilkannya. Data produksi bulan Desember 2015 sebagai berikut: (dalam unit) Dept. X Dept. Y Jumlah produk masuk proses (unit started) Selesai dikirim ke dept.berikut (finished goods and transferred out) Diterima dari dept.sebelumnya (unit received) Selesai dikirim ke gudang (finished goods and tranfered out) BBB 100%, BK 70% BK 70% Biaya-biaya produksi untuk bulan April 2015 : Dept. X Dept. Y BBB (raw material cost) BTK (direct labor cost) BOP (factory overhead) Data-data lain : Pada bulan Desember 2015 terjual unit dengan harga jual Rp , dimana diketahui biaya administrasi dan umum Rp dan biaya pemasaranrp Diminta : 1. Buatlah laporan harga pokok produksi (production cost report) untuk bulan Des 2015! 2. Buatlah laporan rugi laba (income statement) untuk bulan Des 2015!

31 31 FORM 1 FORM 2

32 32 FORM 3

33 33 BAB IV HARGA POKOK PROSES LANJUTAN A. Definisi Harga Pokok Proses Lanjutan Harga pokok persediaan produk dalam proses yang dihitung harga pokoknya pada akhir periode akan menjadi harga pokok persediaan produk dalam proses pada awal periode dalam departemen produksi yang bersangkutan. B. Karakteristik persediaan produk dalam proses awal : 1. Dalam suatu departemen produksi, produk yang belum selesai diproses pada akhir periode akan menjadi persediaan produk dalam proses pada awal periode berikutnya. 2. Produk dalam proses awal periode ini membawa harga pokok produksi per satuan yang berasal dari periode sebelumnya, yang kemungkinan akan berbeda dengan harga pokok produksi per satuan yang dikeluarkan oleh departemen produksi yang bersangkutan dalam periode sekarang. Metode penentuan harga pokok produksi yang digunakan untuk memperhitungkan harga pokok persediaan produk dalam proses awal adalah metode harga pokok rata-rata tertimbang (weighted average cost method), metode masuk pertama keluar pertama (first in first out method) dan metode masuk terakhir keluar pertama (last in first out method).

34 34 CONTOH KASUS HARGA POKOK PROSES LANJUTAN PT. RA memiliki 2 departemen produksi untuk menghasilkan produknya, yaitu departemen R dan departemen A. Berikut ini merupakan data-data produksi yang terjadi selama bulan Januari 2013 : Departemen R Departemen A Produk dalam proses awal: BB = 100% ; BK = 40% TKL = 20% ; BOP = 60% Produk Masuk Proses Unit yang ditransfer ke Dept.A Unit yang diterima dari Dept.R Produk yang ditransfer ke gudang Produk dalam proses akhir BB 100%; BK 70% TKL 40 %; BOP 80% Harga Pokok Produk Dalam Proses-Awal: Harga Pokok dari Dep. R - Rp Biaya Bahan Baku Rp Biaya Tenaga Kerja Rp Rp Biaya Overhead Pabrik Rp Rp Biaya-biaya Produksi : Biaya Bahan Baku Rp BTKL Rp Rp Biaya Overhead Pabrik Rp Rp Diminta : Buatlah Laporan Harga Pokok Produksi (Production Cost Report) untuk masing-masing Departemen produksi dengan menggunakan Metode Rata-Rata!

35 35 JAWABAN: PT. RA LAPORAN HARGA POKOK PRODUKSI DEPT. R BULAN JANUARI 2013 Laporan Produksi (Production Report) Unit Produk dalam proses awal : BB = 100% ; BK = 40% Produk Masuk Proses Unit yang ditransfer ke Dept. A Produk dalam proses akhir BB 100%; BK 70% Biaya yang dibebankan pada Dept. R Elemen HPP PDP Biaya Bulan Unit Jumlah Biaya Awal Januari Ekuivalen HPP /Unit BBB Rp Rp Rp ) Rp. 509 BTK Rp Rp Rp ) Rp. 732 BOP Rp Rp Rp ) Rp. 862 Jumlah Rp Rp Rp Rp ** Keterangan: (9.000 * 100%) = (9.000 * 70% ) = Perhitungan Harga Pokok : Harga pokok produk yang ditransfer ke Departemen A yaitu : ( Rp * Rp ) Rp Perhitungan pokok produk dalam proses akhir : BBB * 100% * 509 = Rp BTK * 70% * 732 = Rp BOP * 70% * 862 = Rp Rp Total Harga Pokok yang dibebankan pada Departemen R Rp

36 36 PT. RA LAPORAN HARGA POKOK PRODUKSI DEPT. A BULAN JANUARI 2013 Laporan Produksi (Production Report) Unit Produk dalam proses awal : TKL = 20% ; BOP = 60% Produk yang diterima dari Dept. R Produk yang ditransfer ke Gudang Produk dalam proses akhir TKL 40%; BOP 80% Biaya yang dibebankan pada Dept. A Elemen HPP PDP Biaya Bulan Unit HPP Jumlah Biaya Awal Januari Ekuivalen /Unit HP Dept. R Rp Rp Rp ) Rp TKL Rp Rp Rp ) Rp.829 BOP Rp Rp Rp ) Rp Jumlah Rp Rp Rp Rp ** Keterangan: = (7.000 * 40% ) = (7.000 * 80% ) = Perhitungan Harga Pokok : Harga pokok produk yang ditransfer ke Gudang yaitu : ( Rp * Rp ) Rp Perhitungan pokok produk dalam proses akhir : Dari Dept.R * 100% * 2276 = Rp TKL * 40% * 829 = Rp BOP * 80% * 1034 = Rp Rp Total Harga Pokok yang dibebankan pada Departemen A Rp

37 37 KASUS 1 HARGA POKOK PROSES LANJUTAN PT. AS memiliki 2 departemen produksi untuk menghasilkan produknya, yaitu departemen A dan departemen S. Berikut ini merupakan data-data produksi yang terjadi selama bulan September 2013 : Departemen A Departemen S Produk dalam proses awal : BB = 100% ; BK = 70% TKL = 40 % ; BOP = 45% Produk Masuk Proses Unit yang ditransfer ke Dept.S Unit yang diterima dari Dept.A Produk yang ditransfer ke gudang Produk dalam proses akhir BB 100%; BK 50% TKL 50 %; BOP 60% Harga Pokok Produk Dalam Proses-Awal: Harga Pokok dari Dep. A - Rp Biaya Bahan Baku Rp Biaya Tenaga Kerja Rp Rp Biaya Overhead Pabrik Rp Rp Biaya-biaya Produksi : Biaya Bahan Baku Rp BTKL Rp Rp Biaya Overhead Pabrik Rp Rp Diminta : Buatlah Laporan Harga Pokok Produksi (Production Cost Report) untuk masing-masing Departemen produksi dengan menggunakan Metode Rata-Rata!

38 38 KASUS 2 HARGA POKOK PROSES LANJUTAN PT. MA memiliki 2 departemen produksi untuk menghasilkan produknya, yaitu departemen M dan departemen A. Berikut ini merupakan data-data produksi yang terjadi selama bulan Oktober 2013 : Departemen M Departemen A Produk dalam proses awal : BB = 100% ; BK = 70% TKL = 40 % ; BOP = 30% Produk Masuk Proses Unit yang ditransfer ke Dept.A Unit yang diterima dari Dept.M Produk yang ditransfer ke gudang Produk dalam proses akhir BB 100%; BK 60% TKL 50 %; BOP 60% Harga Pokok Produk Dalam Proses-Awal: Harga Pokok dari Dep. M - Rp Biaya Bahan Baku Rp Biaya Tenaga Kerja Rp Rp Biaya Overhead Pabrik Rp Rp Biaya-biaya Produksi : Biaya Bahan Baku Rp BTKL Rp Rp Biaya Overhead Pabrik Rp Rp Diminta : Buatlah Laporan Harga Pokok Produksi (Production Cost Report) untuk masing-masing Departemen produksi dengan menggunakan Metode Rata-Rata!

39 39 FORM 1 FORM 2

40 40 BAB V VARIABEL COSTING A. Definisi Variabel Costing Variabel Costing adalah metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang berperilaku variabel kedalam harga pokok produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. B. Manfaat Variabel Costing 1. Laporan Laba/Rugi dengan contribusi margin hampir mengikuti pemikiran manajemen tentang prestasi laba sebagai fungsi penjualan. 2. Informasi untuk analisis Biaya-Volume-Laba dapat diperoleh langsung dari laporan Laba/Rugi. 3. Penentuan harga pokok variabel menyajikan dasar untuk menyiapkan anggaran fleksibel (yang memisahkan biaya variabel dan tetap). C. Kelemahan Variabel Costing 1. Pemisahan pola perilaku biaya menjadi biaya variabel dan tetap sebenarnya sulit dan hasilnya merupakan taksiran. 2. Penentuan harga pokok variabel tidak dapat digunakan untuk pelaporan eksternal, maksudnya tidak sesuai dengan prinsip akuntansi yang lazim (SAK). 3. Untuk perusahaan yang kegiatan usahanya bersifat musiman, variabel costing akan menyajikan kerugian yang berlebihan dalam periode tertentu dan menyajikan labayang tidak normal pada periode lainnya. 4. Tidak diperhitungkannya biaya overhead pabrik tetap dalam persediaan dan harga pokok persediaan akan mengakibatkan nilai persediaan lebih rendah, sehingga akan mengurangi modal kerja yang dilaporkan untuk tujuan-tujuan analisis keuangan. Contribusi Margin = Hasil Penjualan Biaya Variabel

41 41 CONTOH KASUS VARIABEL COSTING Berikut ini adalah data biaya dan persediaan akhir tahun 2015 dari PT. SUKA-SUKA 1) Produksi selama tahun 2015 sebanyak unit. 2) 70% dari produksi tahun 2015 terjual dan sisanya masih tersimpan digudang pada akhir tahun. 3) BBB sebesar Rp ) BTKL sebesar Rp ) BOP (V) sebesar Rp dan BOP (T) sebesar Rp ) Harga jual per unit Rp ) Biaya administrasi dan umum (V) sebesar Rp dan Biaya administrasi dan umum (T) sebesar Rp ) Biaya pemasaran (V) sebesar Rp dan Biaya pemasaran (T) sebesar Rp Diminta : a. Hitunglah nilai persediaan akhir tahun 2015 dengan metode variable costing dan full costing! b. Buatlah laporan Laba Rugi menurut metode variable costing dan full costing!

42 42 JAWABAN : a. Menghitung nilai persediaan akhir Produk terjual = 70% x unit = unit Persediaan akhir tahun 2015 = 30% x unit = unit Nilai persediaan akhir tahun 2015 dengan metode variable costing : BBB Rp BTKL Rp BOP (V) Rp HP. Produksi Rp HP. Produksi per unit = Rp = Rp Nilai persediaan akhir tahun 2015 = unit x Rp 450 = Rp Nilai persediaan akhir tahun 2015 dengan metode full costing : BBB Rp BTKL Rp BOP (V) Rp BOP (T) Rp HP. Produksi Rp HP. Produksi per unit = Rp = Rp Nilai persediaan akhir tahun 2015 = unit x Rp 500 = Rp

43 43 b. Laporan Rugi/Laba PT. SUKA-SUKA LAPORAN L/R VARIABLE COSTING PER 31 DESEMBER 2015 Penjualan unit x Rp Rp HPP BBB Rp BTKL Rp BOP (V) Rp HP. Produksi Rp Persediaan akhir Rp HPP Variable Rp By. Adm & Umum (V) Rp By. Pemasaran (V) Rp Total Biaya Variable Rp Contribusi Margin Rp Biaya Tetap BOP (T) Rp By. Adm & Umum (T) Rp By. Pemasaran (T) Rp Total Biaya Tetap Rp Laba Bersih Rp

44 44 PT. SUKA-SUKA LAPORAN L/R FULL COSTING PER 31 DESEMBER 2015 Penjualan unit x Rp Rp HPP BBB Rp BTKL Rp BOP (V) Rp BOP (T) Rp HP. Produksi Rp Persediaan akhir Rp HPP Rp Laba Kotor Rp Biaya Operasi By. Adm & Umum (V) Rp By. Pemasaran (V) Rp By. Adm & Umum (T) Rp By. Pemasaran (T) Rp Total Biaya Operasi Rp Laba Bersih Rp

45 45 KASUS 1 VARIABEL COSTING Berikut ini adalah data biaya dan persediaan akhir tahun 2016 dari PT. CHANNEL 1) Produksi selama tahun 2016 sebanyak unit. 2) 80% dari produksi tahun 2016 terjual dan sisanya masih tersimpan digudang pada akhir tahun. 3) BBB sebesar Rp ) BTKL sebesar Rp ) BOP (V) sebesar Rp dan BOP (T) sebesar Rp ) Harga jual per unit Rp ) Biaya administrasi dan umum (V) sebesar Rp dan Biaya administrasi dan umum (T) sebesar Rp ) Biaya pemasaran (V) sebesar Rp dan Biaya pemasaran (T) sebesar Rp Diminta : a. Hitunglah nilai persediaan akhir tahun 2016 dengan metode variable costing dan full costing! b. Buatlah laporan Laba Rugi menurut metode variable costing dan full costing!

46 46 KASUS 2 VARIABEL COSTING Berikut ini adalah data biaya dan persediaan akhir tahun 2014 dari PT. GUCCI 1) Produksi selama tahun 2014 sebanyak unit. 2) 60% dari produksi tahun 2014 terjual dan sisanya masih tersimpan digudang pada akhir tahun. 3) BBB sebesar Rp ) BTKL sebesar Rp ) BOP (V) sebesar Rp dan BOP (T) sebesar Rp ) Harga jual per unit Rp ) Biaya administrasi dan umum (V) sebesar Rp dan Biaya administrasi dan umum (T) sebesar Rp ) Biaya pemasaran (V) sebesar Rp dan Biaya pemasaran (T) sebesar Rp Diminta : a. Hitunglah nilai persediaan akhir tahun 2014 dengan metode variable costing dan full costing! b. Buatlah laporan Laba Rugi menurut metode variable costing dan full costing!

47 47 FORM 1 FORM 2

48 48 FORM 3 FORM 4

49 49 BAB VI BIAYA OVERHEAD PABRIK (BOP) Biaya-biaya produksi yang tidak dapat dikategorikan ke dalam biaya bahan baku dan biaya tenaga kerja langsung atau yang wujud riilnya adalah biaya bahan baku tidak langsung dan biaya tenaga kerja tidak langsung serta biaya pabrik lainnya dikelompokkan tersendiri yang disebut biaya overhead pabrik. Biaya overhead pabrik dibebankan ke harga pokok produk berdasarkan tarif yang ditentukan dimuka. Kemudian analisa dan perlakuan terhadap selisih antara BOP yang dibebankan ke produk berdasarkan tarif dengan BOP yang sesungguhnya. Biaya overhead pabrik digolongkan dengan tiga cara penggolongan : 1. Penggolongan biaya overhead pabrik menurut sifatnya. 2. Penggolongan biaya overhead pabrik menurut perilakunya dalam hubungannya dengan perubahan volume kegiatan. Merupakan penggolongan yang dibagi menjadi biaya overhead tetap, biaya overhead variabel dan biaya overhead semi variabel. 3. Penggolongan biaya overhead pabrik menurut hubungannya dengan departemen. Biaya overhead yang yang meliputi semua jenis biaya yang terjadi di departemen-departemen pembantu yang digolongkan menjadi biaya overhead pabrik langsung departemen dan biaya overhead tidak langsung departemen. Memilih dasar pembebanan biaya overhead pabrik kepada produk terbagi atas dasar pembebanan sebagai berikut : 1. Unit produksi 2. Biaya bahan baku 3. Biaya tenaga kerja langsung 4. Jam tenaga kerja 5. Jam mesin Penggolongan BOP Menurut Perilakunya dalam Hubungan dengan Departemen, dibagi dua kelompok yaitu: 1. BOP langsung departemen, yaitu BOP yang terjadi dalam derpatermen tertentu dan manfaatnya hanya di nikmati oleh departemen tersebut. contohnya biaya gaji mandor departemen, biaya depresiasi mesin, dan biaya bahan penolong.

50 50 2. BOP tidak langsung departemen, yaitu BOP yang manfaatnya dinikmati oleh lebih dari satu departemen. Contohnya biaya depresiasi, pemeliharaan dan asuransi gedung pabrik. Apabila perusahaan mempunyai lebih dari satu departemen produksi maka proses penentuan tarif BOP adalah sebagai berikut : 1. Ditentukan anggaran BOP untuk masing-masing departemen produksi tersebut. 2. Ditentukan dasar pembebanan BOP tersebut, sesuai dengan sifat departemen produksi yang bersangkutan. 3. Ditetapkan tarif BOP berdasarkan anggaran BOP dibagi dengan dasar pembebanan.

51 51 CONTOH KASUS BIAYA OVERHEAD PABRIK PT. MENTARI menggunakan tarif BOP ditentukan dimuka. Adapun anggaran perusahaan untuk September 2016 dengan kapasitas normal jam mesin disajikan sebagai berikut: JENIS BIAYA (EXPENSES) FIXED/VARIABLE TOTAL Biaya bahan baku (Direct Material) Rp Biaya tenaga kerja langsung Rp Biaya bahan penolong V Rp Biaya depresiasi pabrik F Rp Biaya bahan baker pabrik (Fuel) V Rp Biaya listrik pabrik (Electric Cost) V Rp Biaya reparasi & pemeliharaan pabrik V Rp Biaya reparasi & pemeliharaan pabrik F Rp Biaya asuransi pabrik (Insurance) F Rp Biaya promosi dan iklan V Rp Biaya tenaga kerja tidak langsung V Rp Biaya tenaga kerja tidak langsung F Rp Biaya kesejahteraan karyawan pabrik F Rp Pada akhir tahun BOP sesungguhnya terjadi pada kapasitas sesungguhnya jam mesin (machine hours) yang dapat disajikan sebagai berikut : JENIS BIAYA (EXPENSES) FIXED/VARIABLE TOTAL Biaya bahan baku (Direct Material) Rp Biaya tenaga kerja langsung Rp Biaya bahan penolong V Rp Biaya depresiasi pabrik F Rp Biaya bahan baker pabrik (Fuel) V Rp Biaya listrik pabrik (Electric Cost) V Rp Biaya reparasi &pemeliharaan pabrik V Rp

52 52 Biaya reparasi &pemeliharaan pabrik F Rp Biaya asuransi pabrik (Insurance) F Rp Biaya promosi dan iklan V Rp Biaya tenaga kerja tidak langsung V Rp Biaya tenaga kerja tidak langsung F Rp Biaya kesejahteraan karyawan pabrik F Rp Data lain berkaitan dengan produksi: Jam kerja langsung (Direct Labour Hours) jam. Unit produksi (Production Units) unit Diminta : 1. Berapakah BOP Tetap dan variabel yang dianggarkan dan yang sesungguhnya? 2. Hitunglah tarif BOP bulan September 2016 yang dianggarkan berdasarkan : a. Jam Mesin (Machine Hours) (Rp) b. Biaya Bahan Baku (Direct Material) (%) c. Biaya Tenaga Kerja Langsung (Direct Labor) (%) d. Jam Kerja Langsung (Direct Labor Hours) (Rp) e. Unit Produksi (Production Units) (Rp)

53 53 JAWABAN: 1. BOP yang dianggarkan dan yang sesungguhnya (budgeted and realized FOH) : BOP dianggarkan BOP sesungguhnya BOP Tetap (Fixed FOH) Rp Rp BOP Variabel (Variable FOH) Rp Rp Total BOP (Total FOH) Rp Rp Menghitung tarif BOP yang dianggarkan berdasarkan : a. Tarif BOP Jam Mesin Tarif BOP Tetap (Fixed Rate of FOH) = = Rp 196,30 / JM Tarif BOP Variabel (Variabel Rate) = = Rp 251,85/ JM + Total tarif BOP Rp. 448,15/ JM b. Tarif BOP berdasarkan biaya bahan baku : Tarif BOP Tetap = X 100% = 66,25 % Tarif BOP Variabel = X 100% = 85 % + Total tarif BOP 151,25 % c. Tarif BOP berdasarkan biaya tenaga kerja langsung : Tarif BOP Tetap = X 100% = 176,67 % Tarif BOP Variabel = X 100% = 226,67 % + Total tarif BOP 403,34 % d. Tarif BOP berdasarkan jam kerja langsung : Tarif BOP Tetap = = Rp 155,88 / JKL Tarif BOP Variabel = = Rp 200 / JKL + Total tarif BOP e. Tarif BOP berdasarkan unit produksi : Rp. 355,88 / JKL

54 54 Tarif BOP Tetap = = Rp 88,33 / Unit Tarif BOP Variabel = = Rp 113,33 / Unit + Total tarif BOP Rp / Unit

55 55 KASUS 1 BIAYA OVERHEAD PABRIK PT. MILKY WAY menggunakan tarif BOP ditentukan dimuka. Adapun anggaran perusahaan untuk Januari 2016 dengan kapasitas normal jam mesin disajikan sebagai berikut: JENIS BIAYA (EXPENSES) FIXED/VARIABLE TOTAL Biaya bahan baku (Direct Material) Rp Biaya tenaga kerja langsung Rp Biaya bahan penolong V Rp Biaya depresiasi mesin offset (mesin cetak) F Rp Biaya listrik mesin offset (Electric Cost) V Rp Biaya reparasi & pemeliharaan mesin offset V Rp Biaya reparasi & pemeliharaan mesin offset F Rp Biaya asuransi mesin offset (Insurance) F Rp Biaya promosi dan iklan V Rp Biaya tenaga kerja tidak langsung V Rp Biaya tenaga kerja tidak langsung F Rp Biaya kesejahteraan karyawan pabrik F Rp Pada akhir tahun BOP sesungguhnya terjadi pada kapasitas sesungguhnya jam mesin (machine hours) yang dapat disajikan sebagai berikut : JENIS BIAYA (EXPENSES) FIXED/VARIABLE TOTAL Biaya bahan baku (Direct Material) Rp Biaya tenaga kerja langsung Rp Biaya bahan penolong V Rp Biaya depresiasi mesin offset (mesin cetak) F Rp Biaya listrik mesin offset (Electric Cost) V Rp Biaya reparasi & pemeliharaan mesin offset V Rp Biaya reparasi & pemeliharaan mesin offset F Rp Biaya asuransi mesin offset (Insurance) F Rp

56 56 Biaya promosi dan iklan V Rp Biaya tenaga kerja tidak langsung V Rp Biaya tenaga kerja tidak langsung F Rp Biaya kesejahteraan karyawan pabrik F Rp Data lain berkaitan dengan produksi: Jam kerja langsung (Direct Labour Hours) jam. Unit produksi (Production Units) unit Diminta : 1. Berapakah BOP Tetap dan variabel yang dianggarkan dan yang sesungguhnya? 2. Hitunglah tarif BOP bulan Januari 2016 yang dianggarkan berdasarkan : a. Jam Mesin (Machine Hours) (Rp) b. Biaya Bahan Baku (Direct Material) (%) c. Biaya Tenaga Kerja Langsung (Direct Labor) (%) d. Jam Kerja Langsung (Direct Labor Hours) (Rp) e. Unit Produksi (Production Units) (Rp)

57 57 KASUS 2 BIAYA OVERHEAD PABRIK PT. MESSIER menggunakan tarif BOP ditentukan dimuka. Adapun anggaran perusahaan untuk Desember 2016 dengan kapasitas normal jam mesin disajikan sebagai berikut: JENIS BIAYA (EXPENSES) FIXED/VARIABLE TOTAL Biaya bahan baku (Direct Material) Rp Biaya tenaga kerja langsung Rp Biaya bahan penolong V Rp Biaya depresiasi mesin jahit F Rp Biaya listrik mesin jahit (Electric Cost) V Rp Biaya reparasi & pemeliharaan mesin jahit V Rp Biaya reparasi & pemeliharaan mesin jahit F Rp Biaya asuransi mesin jahit (Insurance) F Rp Biaya promosi dan iklan V Rp Biaya tenaga kerja tidak langsung V Rp Biaya tenaga kerja tidak langsung F Rp Biaya kesejahteraan karyawan pabrik F Rp Pada akhir tahun BOP sesungguhnya terjadi pada kapasitas sesungguhnya jam mesin (machine hours) yang dapat disajikan sebagai berikut : JENIS BIAYA (EXPENSES) FIXED/VARIABLE TOTAL Biaya bahan baku (Direct Material) Rp Biaya tenaga kerja langsung Rp Biaya bahan penolong V Rp Biaya depresiasi mesin jahit F Rp Biaya listrik mesin jahit (Electric Cost) V Rp Biaya reparasi & pemeliharaan mesin jahit V Rp Biaya reparasi & pemeliharaan mesin jahit F Rp Biaya asuransi mesin jahit (Insurance) F Rp

58 58 Biaya promosi dan iklan V Rp Biaya tenaga kerja tidak langsung V Rp Biaya tenaga kerja tidak langsung F Rp Biaya kesejahteraan karyawan pabrik F Rp Data lain berkaitan dengan produksi: Jam kerja langsung (Direct Labour Hours) jam. Unit produksi (Production Units) unit Diminta : 1. Berapakah BOP Tetap dan variabel yang dianggarkan dan yang sesungguhnya? 2. Hitunglah tarif BOP bulan Desember 2016 yang dianggarkan berdasarkan : a. Jam Mesin (Machine Hours) (Rp) b. Biaya Bahan Baku (Direct Material) (%) c. Biaya Tenaga Kerja Langsung (Direct Labor) (%) d. Jam Kerja Langsung (Direct Labor Hours) (Rp) e. Unit Produksi (Production Units) (Rp)

59 59 FORM 1 FORM 2

60 60 FORM 3 FORM 4

61 61 BAB VII DEPARTEMENTALISASI BIAYA OVERHEAD PABRIK (Factory Overhead Departmentalization) A. Definisi Departementalisasi BOP Departementalisasi BOP adalah Pembagian pabrik ke dalam bagian-bagian yang disebut Departemen dimana BOP akan dibebankan. Departementalisasi BOP bermanfaat untuk pengendalian biaya dan ketelitian penentuan harga pokok produk. B. Langkah-langkah Penentuan Tarif BOP Departementalisasi Langkah-langkah penentuan tariff biaya overhead departementalisasi adalah sebagai berikut : 1. Penyusunan anggaran biaya overhead pabrik per departemen. Penyusunan anggaran biaya overhead pabrik per departemen dibagi menjadi empat tahap utama berikut ini: a. Penaksiran BOP langsung departemen atas dasar kapasitas yang direncanakan untuk tahun anggaran. b. Penaksiran BOP tidak langsung departemen. c. Distribusi BOP tak langsung departemen ke departemen-departemen yang menikmati manfaatnya. d. Penjumlahan BOP per departemen (baik BOP langsung maupun departemen tak langsung) untuk mendapatkan anggaran BOP per departemen (baik departemen produksi maupun departemen pembantu) 2. Mengalokasikan departemen BOP departemen pembantu ke departemen produksi dengan cara: a. Metode alokasi langsung Dalam metode alokasi langsung BOP departemen pembantu di alokasikan ke tiap-tiap departemen produksi yang menikmatinya. Metode alokasi langsung digunakan apabila jasa yang dihasilkan oleh departeman pembantu hanya dinikmati oleh departemen produksi saja. Tidak ada departeman pembantu yang memakai jasa departemen pembantu lain.

62 62 b. Metode alokasi bertahap Metode alokasi bertahap digunakan apabila jasa yang dihasilkan departemen pembantu tidak hanya dipakai oleh departemen produksi saja. Tetapi digunakan pula oleh departemen pembantu lain. Metode alokasi bertahap dibagi menjadi 2 kelompok yaitu : Metode alokasi bertahap yang memperhitungkan jasa timbal balik antar departemen-departemen pembantu. Yang termasuk ke dalam metode ini adalah: - Metode alokasi kontinyu (continous allocation method) BOP departemen-departemen pembantu yang saling memberikan jasa di alokasikan secara terus menerus, sehingga jumlah BOP yang belum di alokasikan menjadi tidak berarti. - Metode aljabar (algebraic method) Dalam metode ini jumlah biaya tiap-tiap departemen pembantu dinyatakan dalam persamaan aljabar. Metode alokasi bertahap yang tidak memperhitungkan transfer jasa timbal balik antar departemen pembantu. Metode alokasi yang termasuk dalam kelompok ini adalah metode urutan alokasi yang diatur (specified order of closing). C. Perhitungan Tarif Pembebanan BOP Per Departemen 1. Istilah yang dipakai untuk menggambarkan pembagian BOP tak langsung departemen kepada departemen-departemen yang menikmati manfaatnya, baik departemen produksi maupun departemen pembantu adalah distribusi BOP. 2. Istilah yang digunakan untuk menggambarkan pembagian BOP departemen pembantu ke deparatemen produksi, atau dari departemen pembantu ke departemen pembantu yang lain dan departemen produksi adalah alokasi BOP. 3. Istilah yang digunakan untuk menggambarkan pembagian BOP di departemen produksi kepada produk adalah pembebanan BOP.

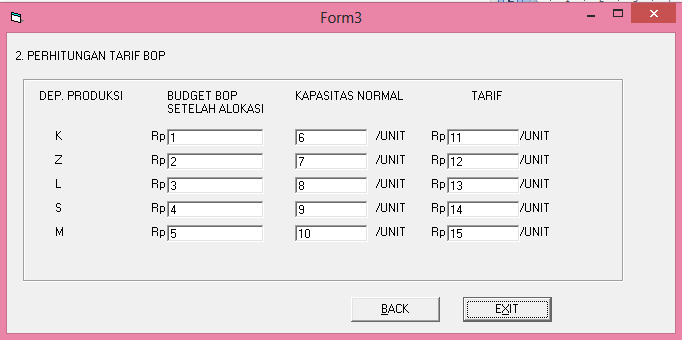

63 63 CONTOH KASUS DEPARTEMENTALISASI BOP (Factory Overhead Departmentalization) Didalam menghitung tarif BOP tahun 2016 PT. DPK13 menggunakan metode langsung (direct alocation method) untuk masing-masing departemen produksi. Berikut ini jumlah BOP (FOH) sebelum adanya alokasi dari departemen pembantu C, O, dan D adalah sebagai berikut : PT. DPK13 menggunakan tarif BOP ditentukan dimuka. Adapun anggaran perusahaan untuk Juni 2016 dengan kapasitas normal jam mesin disajikan sebagai berikut : Departemen produksi (Production Department) K Rp Departemen produksi (Production Department) Z Rp Departemen produksi (Production Department) L Rp Departemen produksi (Production Department) S Rp Departemen produksi (Production Department) M Rp Departemen pembantu (Production Department) C Rp Departemen pembantu (Production Department) O Rp Departemen pembantu (Production Department) D Rp Dasar alokasi adalah pemakaian jasa departemen pembantu untuk setiaap departemen produksi yang dirincikan sebagai berikut : Departemen Pembantu Departemen Produksi K Z L S M Departemen pembantu C 15% 15% 25% 25% 20% Departemen pembantu O 20% 25% 30% 15% 10% Departemen pembantu D 15% 25% 15% 10% 35% Dasar pembebanan untuk menghitung tarif BOP masing-masing departemen produksi adalah sebagai berikut : Departemen Produksi Kapasitas Normal K / unit Z / unit

64 64 L S M / unit / unit / unit Diminta : 1. Buatlah Tabel Alokasi Budget BOP dari departemen pembantu ke departemen produksi menggunakan metode alokasi langsung (direct alocation method)! 2. Hitunglah tabel BOP untuk masing-masing departemen produksi, apabila pembebanan tarif BOP berdasarkan kapasitas normalnya (normal capasity)! JAWABAN : 1. Tabel Alokasi Budget BOP (BUDGET FOH ALLOCATION TABLE) (.000) Keterangan Jumlah Departemen Produksi Departemen Pembantu K Z L S M C O D Budgety BOP sebelum Alokasi Alokasi Departemen C Alokasi Departemen O Alokasi Departemen D , Alokasi dari Departemen Pembantu Budget BOP setelah Alokasi Perhitungan Tarif BOP Dep. Produksi Budgetr BOP Kapasitas Setelah Alokasi Normal Tarif /unit K Rp / unit Rp 193 Z Rp / unit Rp 225 L Rp / unit Rp 95 S Rp / unit Rp 64 M Rp / unit Rp 449

65 65 KASUS 1 DEPARTEMENTALISASI BOP (Factory Overhead Departmentalization) Didalam menghitung tarif BOP tahun 2016 PT. SLT123 menggunakan metode langsung (direct alocation method) untuk masing-masing departemen produksi. Berikut ini jumlah BOP (FOH) sebelum adanya alokasi dari departemen pembantu X, Y, dan Z adalah sebagai berikut : PT. SLT123 menggunakan tarif BOP ditentukan dimuka. Adapun anggaran perusahaan untuk Juli 2016 dengan kapasitas normal jam mesin disajikan sebagai berikut : Departemen produksi (Production Department) K Rp Departemen produksi (Production Department) Z Rp Departemen produksi (Production Department) L Rp Departemen produksi (Production Department) S Rp Departemen produksi (Production Department) M Rp Departemen pembantu (Production Department) X Rp Departemen pembantu (Production Department) Y Rp Departemen pembantu (Production Department) Z Rp Dasar alokasi adalah pemakaian jasa departemen pembantu untuk setiaap departemen produksi yang dirincikan sebagai berikut : Departemen Pembantu Departemen Produksi K Z L S M Departemen pembantu X 12% 18% 15% 25% 30% Departemen pembantu Y 10% 15% 23% 27% 25% Departemen pembantu Z 26% 24% 23% 17% 10% Dasar pembebanan untuk menghitung tarif BOP masing-masing departemen produksi adalah sebagai berikut : Departemen Produksi Kapasitas Normal K / unit Z / unit

66 66 L S M / unit / unit / unit Diminta : 1. Buatlah Tabel Alokasi Budget BOP dari departemen pembantu ke departemen produksi menggunakan metode alokasi langsung (direct alocation method)! 2. Hitunglah tabel BOP untuk masing-masing departemen produksi, apabila pembebanan tarif BOP berdasarkan kapasitas normalnya (normal capasity)!

67 67 KASUS 2 DEPARTEMENTALISASI BOP (Factory Overhead Departmentalization) Didalam menghitung tarif BOP tahun 2016 PT. ABC menggunakan metode langsung (direct alocation method) untuk masing-masing departemen produksi. Berikut ini jumlah BOP (FOH) sebelum adanya alokasi dari departemen pembantu O, P, dan Q adalah sebagai berikut : PT. ABC menggunakan tarif BOP ditentukan dimuka. Adapun anggaran perusahaan untuk Agustus 2016 dengan kapasitas normal jam mesin disajikan sebagai berikut : Departemen produksi (Production Department) K Rp Departemen produksi (Production Department) Z Rp Departemen produksi (Production Department) L Rp Departemen produksi (Production Department) S Rp Departemen produksi (Production Department) M Rp Departemen pembantu (Production Department) O Rp Departemen pembantu (Production Department) P Rp Departemen pembantu (Production Department) Q Rp Dasar alokasi adalah pemakaian jasa departemen pembantu untuk setiaap departemen produksi yang dirincikan sebagai berikut : Departemen Pembantu Departemen Produksi K Z L S M Departemen pembantu O 23% 27% 13% 17% 20% Departemen pembantu P 10% 11% 29% 25% 25% Departemen pembantu Q 26% 24% 23% 17% 10% Dasar pembebanan untuk menghitung tarif BOP masing-masing departemen produksi adalah sebagai berikut : Departemen Produksi Kapasitas Normal K / unit Z / unit

68 68 L S M / unit / unit / unit Diminta : 1. Buatlah Tabel Alokasi Budget BOP dari departemen pembantu ke departemen produksi menggunakan metode alokasi langsung (direct alocation method)! 2. Hitunglah tabel BOP untuk masing-masing departemen produksi, apabila pembebanan tarif BOP berdasarkan kapasitas normalnya (normal capasity)!

69 69 FORM 1 FORM 2

70 70 FORM 3

71 71 BAB VIII BIAYA BERSAMA DAN PRODUK SAMPINGAN Biaya bersama dapat diartikan sebagai biaya overhead bersama yang harus dialokasikan ke berbagai departemen, baik dalam perusahaan yang kegiatan produksinya berdasarkan pesanan maupun yang kegiatan produksinya dilakukan secara massa. Produk sampingan adalah satu produk atau lebih yang nilai jualnya relatif lebih rendah, yang produksi bersama dengan produk lain yang nilai jualnya lebih tinggi. Karakteristik Produk Bersama dan Produk Sampingan A. Karakteristik Produk Bersama 1. Produk bersama merupakan tujuan utama kegiatan produksi. 2. Harga jual produk bersama relatif tinggi bila dibandingkan dengan produk sampingan yang dihasilkan pada saat yang sama. 3. Dalam mengolah produk bersama tertentu, produsen tidak dapat menghindarkan diri untuk menghasilakan semua jenis produk bersama, jika ingin memproduksi hanya salah satu diantara produk bersama tersebut. B. Karakteristik Produk Sampingan 1. Produk sampingan yang dapat dijual setelah terpisah dari produk utama, tanpa memerlukan pengolahan lebih lanjut. 2. Produk sampingan yang memerlukan proses pengolahan lebih lanjut setelah terpisah dari produk utama.

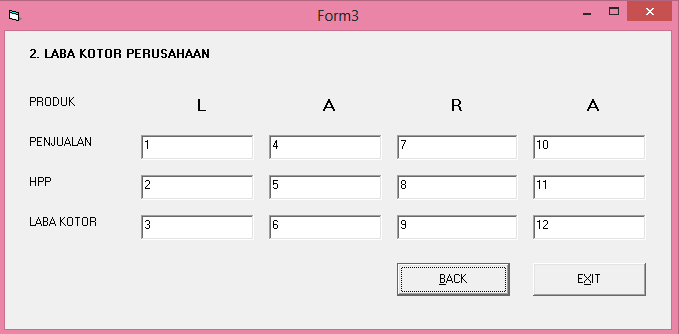

72 72 CONTOH KASUS BIAYA BERSAMA DAN PRODUK SAMPINGAN Biaya bersama yang dikeluarkan oleh PT. ABRE selama satu periode akuntansi berjumlah Rp ,- dalam memproduksi empat jenis produknya. Data yang terkait adalah sebagai berikut: Produk Bersama Jumlah Produk yang Dihasilkan Harga Jual/ Unit Biaya Pengolaan Lebih Lanjut/ Unit Harga Jual / Unit Setelah Diproses Lebih Lanjut A B R E Data-data tambahan: Satuan yang Terjual Produk A Produk B Produk R Produk E Diminta: 1. Hitunglah alokasi biaya bersama dan harga pokok produk per unit dengan metode nilai pasar relatif: a. Biaya-biaya dikeluarkan pada saat titik pisah b. Biaya-biaya dikeluarkan setelah titik pisah 2. Berapa laba kotor perusahaan pada periode tersebut, bila perusahaan menggunakan nilai pasar relatif: Biaya-biaya yang dikeluarkan setelah titik pisah?

73 73 JAWABAN: Nama Perusahaan : PT. ABRE Biaya Bersama : Rp Produk Bersama Jumlah Produk yang Dihasilkan Harga Jual/ Biaya Pengolaan Lebih Lanjut/ Unit Harga Jual/ Unit Setelah Diproses Produk Terjual Unit Lebih Lanjut A B R E a. Metode Nilai Pasar Relatif Biaya-biaya dikeluarkan pada saat titik pisah Produk Jumlah Harga Jual/ Nilai Nilai Bersama Produk yang Unit Jual Dihasilkan Jual Relatif Alokasi Biaya Bersama Harga Pokok Produk Bersama/ Unit A ,5% B % R % E ,5% % b. Metode Nilai Pasar Relatif Biaya-biaya dikeluarkan setelah titik pisah Harga Biaya Nilai Jumlah Total Nilai Total Biaya Harga Jual/ Pengolah Jual Produk Jual Hipotesis Nilai Bersama Pokok Unit an Lebih Hipo yang Jual Produk Setelah Diproses Lanjut/ Unit tesis Dihasil kan Relatif Bersama / Unit A ,39% B ,43%

74 74 R ,71% E ,47% % Laba Kotor Perusahaan Produk A B R E Penjualan HPP Laba Kotor

75 75 KASUS 1 BIAYA BERSAMA DAN PRODUK SAMPINGAN Biaya bersama yang dikeluarkan oleh PT. DEWI selama satu periode akuntansi berjumlah Rp ,- dalam memproduksi empat jenis produknya. Data yang terkait adalah sebagai berikut: Produk Bersama Jumlah Produk yang Dihasilkan Harga Jual/ Unit Biaya Pengolaan Lebih Lanjut/ Unit Harga Jual / Unit Setelah Diproses Lebih Lanjut D E W I Data-data tambahan: Satuan yang Terjual Produk D Produk E Produk W Produk I Diminta: 1. Hitunglah alokasi biaya bersama dan harga pokok produk per unit dengan metode nilai pasar relatif: a. Biaya-biaya dikeluarkan pada saat titik pisah b. Biaya-biaya dikeluarkan setelah titik pisah 2. Berapa laba kotor perusahaan pada periode tersebut, bila perusahaan menggunakan nilai pasar relatif: Biaya-biaya yang dikeluarkan setelah titik pisah?

76 76 KASUS 2 BIAYA BERSAMA DAN PRODUK SAMPINGAN Biaya bersama yang dikeluarkan oleh PT. LARA selama satu periode akuntansi berjumlah Rp ,- dalam memproduksi empat jenis produknya. Data yang terkait adalah sebagai berikut: Produk Bersama Jumlah Produk yang Dihasilkan Harga Jual/ Unit Biaya Pengolaan Lebih Lanjut/ Unit Harga Jual / Unit Setelah Diproses Lebih Lanjut L A R A Data-data tambahan: Satuan yang Terjual Produk L Produk A Produk R Produk A Diminta: 3. Hitunglah alokasi biaya bersama dan harga pokok produk per unit dengan metode nilai pasar relatif: c. Biaya-biaya dikeluarkan pada saat titik pisah d. Biaya-biaya dikeluarkan setelah titik pisah 4. Berapa laba kotor perusahaan pada periode tersebut, bila perusahaan menggunakan nilai pasar relatif: Biaya-biaya yang dikeluarkan setelah titik pisah?

77 77 FORM 1 FORM 2

78 78 FORM 3

PENGENALAN VISUAL BASIC

1 PENGENALAN VISUAL BASIC Visual Basic adalah bahasa pemograman tingkat tinggi GUI (General User Interface) dimana pengguna computer berkomunikasi dengan computer tersebut menggunakan gambar/grafik. Salah

1 PENGENALAN VISUAL BASIC Visual Basic adalah bahasa pemograman tingkat tinggi GUI (General User Interface) dimana pengguna computer berkomunikasi dengan computer tersebut menggunakan gambar/grafik. Salah

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

BAB I HARGA POKOK PRODUKSI

BAB I HARGA POKOK PRODUKSI A. Definisi Harga Pokok Produksi Harga Pokok Produksi adalah penjumlahan seluruh pengorbanan sumber ekonomi yang digunakan dalam pengolahan bahan baku menjadi produk. Suatu perusahaan

BAB I HARGA POKOK PRODUKSI A. Definisi Harga Pokok Produksi Harga Pokok Produksi adalah penjumlahan seluruh pengorbanan sumber ekonomi yang digunakan dalam pengolahan bahan baku menjadi produk. Suatu perusahaan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya mengukur dan melaporkan setiap informasi keuangan dan non keuangan yang terkait dengan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya mengukur dan melaporkan setiap informasi keuangan dan non keuangan yang terkait dengan

HARGA POKOK PROSES (PROCESS COSTING)

") HARGA POKOK PROSES (PROCESS COSTING) Harga pokok proses (process costing) merupakan metode perhitungan harga pokok produk yang berdasarkan kepada pengumpulan biaya biaya produksi dalam satu periode tertentu

HARGA POKOK PROSES (PROCESS COSTING) Harga pokok proses (process costing) merupakan metode perhitungan harga pokok produk yang berdasarkan kepada pengumpulan biaya biaya produksi dalam satu periode tertentu

METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati

FULL COSTING - Oleh : Ani Hidayati") METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati Metode Harga Pokok Pesanan (Job Order Cost Method) Perusahaan yang berproduksi berdasar pesanan mengumpulkan harga

METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati Metode Harga Pokok Pesanan (Job Order Cost Method) Perusahaan yang berproduksi berdasar pesanan mengumpulkan harga

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Biaya Informasi biaya sangat bermanfaat bagi manajemen perusahaan. Diantaranya adalah untuk menghitung harga pokok produksi, membantu manajemen dalam fungsi perencanaan dan

BAB II TINJAUAN PUSTAKA 2.1. Biaya Informasi biaya sangat bermanfaat bagi manajemen perusahaan. Diantaranya adalah untuk menghitung harga pokok produksi, membantu manajemen dalam fungsi perencanaan dan

Soal Pilihan Ganda (bobot 30)

") Soal Pilihan Ganda (bobot 30) 1. Akuntansi biaya kurang berperan dalam: a. Penetapan biaya bunga yang bisa dikapitalisasi* b. Penetapan metode perhitungan biaya c. Penentuan biaya produk d. Pemilihan di

Soal Pilihan Ganda (bobot 30) 1. Akuntansi biaya kurang berperan dalam: a. Penetapan biaya bunga yang bisa dikapitalisasi* b. Penetapan metode perhitungan biaya c. Penentuan biaya produk d. Pemilihan di

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB

A K U N T A N S I B I A Y A T I P F T P UB") METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB Pembebanan Biaya ke Produk 2 Obyek Biaya Biaya Langsung Biaya Bahan Biaya Tenaga Kerja PRODUK Biaya tdk Langsung Biaya

METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB Pembebanan Biaya ke Produk 2 Obyek Biaya Biaya Langsung Biaya Bahan Biaya Tenaga Kerja PRODUK Biaya tdk Langsung Biaya

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI A. Pengertian Akuntani Biaya 1. Pengertian biaya Biaya merupakan salah satu faktor penting yang harus diperhatikan dalam proses produksi dalam satu perusahaan manufaktur. Terdapat

5 BAB II LANDASAN TEORI A. Pengertian Akuntani Biaya 1. Pengertian biaya Biaya merupakan salah satu faktor penting yang harus diperhatikan dalam proses produksi dalam satu perusahaan manufaktur. Terdapat

AKUNTANSI BIAYA JOB COSTING ( HARGA POKOK PESANAN )---B.Linggar Yekti Nugraheni JOB COSTING. Job Costing Operation Costing Process Costing

---B.Linggar Yekti Nugraheni JOB COSTING. Job Costing Operation Costing Process Costing") JOB COSTING METODE PRODUKSI DAN SISTEM AKUNTANSI Accounting System Job Costing Operation Costing Process Costing Type of Production Contraction Clothing Oil refinery Movie Studios Automobiles Paper Hospitals

JOB COSTING METODE PRODUKSI DAN SISTEM AKUNTANSI Accounting System Job Costing Operation Costing Process Costing Type of Production Contraction Clothing Oil refinery Movie Studios Automobiles Paper Hospitals

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Biaya Akuntansi biaya menyediakan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi suatu perusahaan. Akuntansi biaya mengukur

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Biaya Akuntansi biaya menyediakan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi suatu perusahaan. Akuntansi biaya mengukur

AKUNTANSI BIAYA KA2083. Modul Praktek. Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan

AKUNTANSI BIAYA KA2083 Modul Praktek Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan Program Studi D3 Komputerisasi Akuntansi Fakultas Ilmu Terapan Universitas Telkom Daftar Penyusun Daftar Penyusun

AKUNTANSI BIAYA KA2083 Modul Praktek Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan Program Studi D3 Komputerisasi Akuntansi Fakultas Ilmu Terapan Universitas Telkom Daftar Penyusun Daftar Penyusun

METODE HARGA POKOK PESANAN FULL COSTING

METODE HARGA POKOK PESANAN FULL COSTING 1 Pengertian Metode Harga Pokok Pesanan Metode ini digunakan oleh perusahaan yang berproduksi berdasarkan pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan

METODE HARGA POKOK PESANAN FULL COSTING 1 Pengertian Metode Harga Pokok Pesanan Metode ini digunakan oleh perusahaan yang berproduksi berdasarkan pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan

BAB II TINJAUAN PUSTAKA Pengertian Usaha Mikro, Kecil, dan Menengah. Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2,

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2, dan 3 Tahun 2008 tentang

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2, dan 3 Tahun 2008 tentang

BAB II TINJAUAN PUSTAKA

9 BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Umum Akuntansi Biaya 2.1.1. Pengertian Akuntasi Biaya Secara garis besar Akuntasi berarti pencatatan, penggolongan, peringkasan, dan penyajian dari transaksi-transaksi

9 BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Umum Akuntansi Biaya 2.1.1. Pengertian Akuntasi Biaya Secara garis besar Akuntasi berarti pencatatan, penggolongan, peringkasan, dan penyajian dari transaksi-transaksi

Akuntansi Biaya. Cost Systems and Cost Accumulation. Ellis Venissa, MBA. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen

Akuntansi Biaya Modul ke: Cost Systems and Cost Accumulation Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen www.mercubuana.ac.id Kemampuan yang diharapkan Mampu menjelaskan arus

Akuntansi Biaya Modul ke: Cost Systems and Cost Accumulation Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen www.mercubuana.ac.id Kemampuan yang diharapkan Mampu menjelaskan arus

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya sangat berperan penting dalam kegiatan perusahaan. Salah satu peranan akuntansi biaya

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya sangat berperan penting dalam kegiatan perusahaan. Salah satu peranan akuntansi biaya

BAB II TINJAUAN PUSTAKA

10 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Secara garis besar bahwa akuntansi dapat diartikan sebagai pencatatan, penggolongan, peringkasan, dan

10 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Secara garis besar bahwa akuntansi dapat diartikan sebagai pencatatan, penggolongan, peringkasan, dan

BAB II BIAYA PRODUKSI PADA CV. FILADELFIA PLASINDO SURAKARTA

BAB II BIAYA PRODUKSI PADA CV. FILADELFIA PLASINDO SURAKARTA Manajemen dalam menjalankan tugasnya harus mempunyai keahlian serta kemampuan untuk memanfaatkan setiap faktor produksi yang ada. Salah satu

BAB II BIAYA PRODUKSI PADA CV. FILADELFIA PLASINDO SURAKARTA Manajemen dalam menjalankan tugasnya harus mempunyai keahlian serta kemampuan untuk memanfaatkan setiap faktor produksi yang ada. Salah satu

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Menurut Hansen dan Mowen (2011:47) Biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Menurut Hansen dan Mowen (2011:47) Biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya dan Pengklasifikasian Biaya 2.1.1 Pengertian Biaya Biaya berkaitan dengan semua tipe organisasi baik organisasi bisnis, non bisnis, manufaktur, dagang dan jasa. Dalam

BAB II TINJAUAN PUSTAKA 2.1 Biaya dan Pengklasifikasian Biaya 2.1.1 Pengertian Biaya Biaya berkaitan dengan semua tipe organisasi baik organisasi bisnis, non bisnis, manufaktur, dagang dan jasa. Dalam

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memiliki peranan penting bagi manajemen perusahaan agar dapat memiliki pemahaman dalam

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memiliki peranan penting bagi manajemen perusahaan agar dapat memiliki pemahaman dalam

BAB II LANDASAN TEORITIS. A. Pengertian dan Fungsi Akuntansi Biaya. 1. Pengertian Akuntansi Biaya

BAB II LANDASAN TEORITIS A. Pengertian dan Fungsi Akuntansi Biaya 1. Pengertian Akuntansi Biaya Akuntansi berkaitan dengan hal pengukuran, pencatatan dan pelaporan informasi keuangan kepada pihak-pihak

BAB II LANDASAN TEORITIS A. Pengertian dan Fungsi Akuntansi Biaya 1. Pengertian Akuntansi Biaya Akuntansi berkaitan dengan hal pengukuran, pencatatan dan pelaporan informasi keuangan kepada pihak-pihak

BAB II TINJAUAN PUSTAKA. UMKM memiliki peran yang cukup penting dalam hal penyedia lapangan. mencegah dari persaingan usaha yang tidak sehat.

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro Kecil dan Menengah Usaha Mikro Kecil dan Menengah atau lebih popular dengan singkatan UMKM memiliki peran yang cukup penting dalam hal penyedia lapangan pekerjaan.

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro Kecil dan Menengah Usaha Mikro Kecil dan Menengah atau lebih popular dengan singkatan UMKM memiliki peran yang cukup penting dalam hal penyedia lapangan pekerjaan.

COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan

Metode Harga Pokok Pesanan") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan

Metode Harga Pokok Pesanan") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

SIKLUS KEGIATAN PERUSAHAAN MANUFAKTUR

METODE HARGA POKOK PESANAN-FULL COSTING Disajikan oleh: Nur Hasanah, SE, MSc SIKLUS KEGIATAN PERUSAHAAN MANUFAKTUR PEMBELIAN DAN PENYIMPANAN BAHAN BAKU PENGOLAHAN BAHAN BAKU MENJADI PRODUK JADI PENYIMPANAN

METODE HARGA POKOK PESANAN-FULL COSTING Disajikan oleh: Nur Hasanah, SE, MSc SIKLUS KEGIATAN PERUSAHAAN MANUFAKTUR PEMBELIAN DAN PENYIMPANAN BAHAN BAKU PENGOLAHAN BAHAN BAKU MENJADI PRODUK JADI PENYIMPANAN

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 1 Pengertian dan Tujuan Akuntansi Biaya 1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan bagian akuntansi yang mencatat berbagai macam biaya, mengelompokkan, mengalokasikannya

7 BAB II TINJAUAN PUSTAKA 1 Pengertian dan Tujuan Akuntansi Biaya 1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan bagian akuntansi yang mencatat berbagai macam biaya, mengelompokkan, mengalokasikannya

METODE HARGA POKOK PESANAN FULL COSTING. AKUNTANSI BIAYA EKA DEWI NURJAYANTI, S.P., M.Si

METODE HARGA POKOK PESANAN FULL COSTING AKUNTANSI BIAYA EKA DEWI NURJAYANTI, S.P., M.Si SIKLUS AKUNTANSI Siklus akuntansi biaya dalam perusahaan dipengaruhi oleh siklus kegiatan usaha perusahaan tsb. Perusahaan

METODE HARGA POKOK PESANAN FULL COSTING AKUNTANSI BIAYA EKA DEWI NURJAYANTI, S.P., M.Si SIKLUS AKUNTANSI Siklus akuntansi biaya dalam perusahaan dipengaruhi oleh siklus kegiatan usaha perusahaan tsb. Perusahaan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya Dalam kegiatan perusahaan ada banyak keputusan yang harus diambil oleh manajemen untuk kelangsungan hidup perusahaan. Dalam pengambilan keputusan dibutuhkan informasi

BAB II TINJAUAN PUSTAKA 2.1 Biaya Dalam kegiatan perusahaan ada banyak keputusan yang harus diambil oleh manajemen untuk kelangsungan hidup perusahaan. Dalam pengambilan keputusan dibutuhkan informasi

PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN)

") PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN) Karakteristik Perusahaan Manufaktur Dalam perusahaan manufaktur ada tiga kegiatan atau fungsi utama yaitu kegiatan produksi,

PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN) Karakteristik Perusahaan Manufaktur Dalam perusahaan manufaktur ada tiga kegiatan atau fungsi utama yaitu kegiatan produksi,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Ada beberapa pengertian biaya yang dikemukakan oleh para ahli, diantaranya: Daljono (2011: 13) mendefinisikan Biaya adalah suatu pengorbanan sumber

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Ada beberapa pengertian biaya yang dikemukakan oleh para ahli, diantaranya: Daljono (2011: 13) mendefinisikan Biaya adalah suatu pengorbanan sumber

HARGA POKOK PRODUKSI

HARGA POKOK PRODUKSI Suatu perusahaan perlu menetukan harga pokok bagi produksi yang dihasilkan, karena harga pokok itu merupakan salah satu faktor yang ikut mempengaruhi penentuan harga jual dasar penentuan

HARGA POKOK PRODUKSI Suatu perusahaan perlu menetukan harga pokok bagi produksi yang dihasilkan, karena harga pokok itu merupakan salah satu faktor yang ikut mempengaruhi penentuan harga jual dasar penentuan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan bagian dari akuntansi keuangan yang membahas mengenai penentuan harga pokok produk. Akuntansi biaya secara khusus berkaitan dengan

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan bagian dari akuntansi keuangan yang membahas mengenai penentuan harga pokok produk. Akuntansi biaya secara khusus berkaitan dengan

BAB VI METODE HARGA POKOK PROSES

BAB VI METODE HARGA POKOK PROSES Pengumpulan biaya produksi tergantung karakteristik perusahaan dalam melakukan proses produksi : Perusahaan yang berproduksi atas dasar pesanan : pengumpulan biaya produksi

BAB VI METODE HARGA POKOK PROSES Pengumpulan biaya produksi tergantung karakteristik perusahaan dalam melakukan proses produksi : Perusahaan yang berproduksi atas dasar pesanan : pengumpulan biaya produksi

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE HARGA POKOK PROSES PADA PERUSAHAAN SOUN CAP KETELA MAS TAMBAK. Dwi Suprajitno.

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE HARGA POKOK PROSES PADA PERUSAHAAN SOUN CAP KETELA MAS TAMBAK. Dwi Suprajitno Abstrak Penelitian ini bertujuan untuk mengetahui perhitungan harga

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE HARGA POKOK PROSES PADA PERUSAHAAN SOUN CAP KETELA MAS TAMBAK. Dwi Suprajitno Abstrak Penelitian ini bertujuan untuk mengetahui perhitungan harga

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Salah satu data penting yang diperlukan oleh perusahaan dalam menentukan harga pokok adalah biaya. Biaya mengandung dua pengertian, yaitu dalam beban

BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Salah satu data penting yang diperlukan oleh perusahaan dalam menentukan harga pokok adalah biaya. Biaya mengandung dua pengertian, yaitu dalam beban

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

MODUL PRAKTIKUM AKUNTANSI BIAYA DAN PRAK Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Hantoro Arief Gisijanto 2. Radi Sahara 3. C. Widi Pratiwi 4. Novi Indah Purwaningsih 5. Syahreza Marasutan Pohan

BAB II BAHAN RUJUKAN

5 BAB II BAHAN RUJUKAN 2.1 Biaya 2.1.1 Pengertian Biaya Biaya merupakan faktor penting dalam menentukan harga pokok, karena dalam kegiatan operasi suatu perusahaan untuk menghasilkan produk harus mengeluarkan

5 BAB II BAHAN RUJUKAN 2.1 Biaya 2.1.1 Pengertian Biaya Biaya merupakan faktor penting dalam menentukan harga pokok, karena dalam kegiatan operasi suatu perusahaan untuk menghasilkan produk harus mengeluarkan

BAB II TINJAUAN PUSTAKA