ANALISIS KINERJA BANK Dalam Pengelolaan Dana

|

|

|

- Vera Sumadi

- 7 tahun lalu

- Tontonan:

Transkripsi

1 ANALISIS KINERJA BANK Dalam Pengelolaan Dana

2 Mengapa tingkat Kesehatan Bank Penting? Kompleksitas dan profil risiko yang semakin meningkat Sebagai salah satu sarana untuk menetapkan strategi usaha di waktu yang akan datang Untuk keperluan penetapan dan implementasi startegi pengawasan Bank Adanya tanggung jawab pada masyarakat

3 Macam Risiko yang Dihadapi Bank Risiko kredit (credit atau default risk), terjadi akibat kegagalan nasabah mengembalikan pinjaman beserta bunganya sesuai. Risiko investasi (investment risk), Terjadi akibat suatu penurunan nilai portfolio surat-surat berharga. Risiko likuiditas (liquidity risk), karena tidakcupnya aset untuk memenuhi kewajiban jk pendeknya Risiko operasional (operating risk) Risiko penyelewengan (fraud risk), Terjadi akibat kelidakjujuran, penipuan atau moral dan perilaku yang kurang baik dari pejabat, karyawan dan nasabah bank. Risiko fidusia (fiduciary risk), Timbul apabila bank bertindak sebagai wali amanat baik untuk individu maupun bedan usaha. Risiko tingkat bunga (interest rate risk), Tingkat bunga mengalami penurunan yang drastis Risiko solvensi (solvency risk), Ruginya beberapa asset yang pada gilirannya menurunkan posisi modal bank Risiko valuta asing (foreign currency risk), karena Ketidakstabilan nilai tukar vaias Risiko persaingan (competitive risk)

4 Penggunaan CAMELS dalam menilai kinerja Bank

5

6

7

8

9

10

11

12 MANAJEMEN LIKUIDITAS Terima kasih karena tidak mengantuk..

13 PENDAHULUAN Pengelolaan likuiditas merupakan masalah yang sangat kompleks dalam kegiatan operasi bank. Hal ini karena menyangkut dana pihak ke tiga (DPK) yang sebagian besar sifatnya jangka pendek dan tak terduga. Pengelola bank harus memperhatikan seakurat mungkin kebutuhan likuiditas untuk jangka waktu tertentu. Perkiraan kebutuhan likuiditas dipengaruhi oleh perilaku penarikan nasabah, sifat dan jenis sumber dana yang dikelola bank.

14 DEFINISI LIKUIDITAS Likuiditas bank berkaitan dengan kemampuan suatu bank untuk menghimpun sejumla tertentu dana dengan biaya tertentu dan dalam jangka waktu tertentu. (Joseph E Burns) Likuiditas adalah kemampuan bank untuk memenuhi semua penarikan dana oleh nasabah deposan, kewajiban yang telah jatuh tempo dan memenuhi permintaan kredit tanpa penundaan. (Oliver G. Wood, Jr) Likuiditas berarti memiliki sumber dana yang cukup tersedia untuk memenuhi semua kewajiban (Wiliam M. Glavin)

15 DEFINISI MANAJEMEN LIKUIDITAS Manajemen likuiditas melibatkan perkiraan permintaan dana oleh masyarakat dan penyediaan cadangan untuk memenuhi semua kebutuhan. (Duane B. Graddy) Manajemen likuiditas melibatkan perkiraan sumber dana dan penyediaan kas secara terus menerus baik kebutuhan jangka pendek atau musiman maupun kebutuhan jangka panjang. (Oliver G. Wood, Jr)

16 Likuiditas adalah kemampuan bank untuk memenuhi kewajiban hutang- hutangya, dapat membayar kembali semua deposannya, serta dapat memenuhi permintaan kredit yang diajukan para debitur tanpa terjadi penangguhan.

17 TUJUAN MANAJEMEN LIKUIDITAS Menjaga posisi likuiditas bank agar selalu berada pada posisi yang ditentukan bank sentral; Mengelola alat-alat likuid agar selalu dapat memenuhi semua kebutuhan cash flow, termasuk kebutuhan yang tidak diperkirakan, misalnya penarikan yang tiba-tiba terhadap sejumlah giro atau deposito berjangka yang belum jatuh tempo; Sedapat mungkin memperkecil adanya idle funds.

18 STRATEGI MENGAMANKAN LIKUIDITAS Untuk menjaga posisi likuiditas dan proyeksi cashflow agar selalu berada dalam posisi aman, terutama dalam kondisi tingkat bunga berfluktuasi, beberapa strategi yang dapat dikembangkan oleh bank sbb (Raflus Rax, 1996): Memperpanjang jatuh tempo semua kewajiban bank, kecuali bila tingkat bunga cenderung mengalami penurunan; Melakukan diversifikasi sumber dana bank; Menjaga keseimbangan jangka waktu aset dan kewajiban; Memperbaiki posisi likuidias antara lain mengalihkan aset yang kurang marketable menjadi lebih marketable.

19 Bank dianggap likuid apabila: Memiliki sejumlah likuiditas / memegang alat-alat likuid, cash assets (uang kas, rekening pada bank sentral dan bank lainnya) sama dengan jumlah kebutuhan likuiditas yang diperkirakan. Memiliki likuiditas kurang dari kebutuhan, tetapi bank memiliki surat-surat berharga yang segera dapat dialihkan menjadi kas, tanpa mengalami kerugian baik sebelum / sesudah jatuh tempo. Memiliki kemampuan untuk memperoleh likuiditas dengan cara menciptakan uang, misalnya penggunaan fasilitas diskonto, call money, penjualan surat berharga dengan repurchase agreement (repo)

20 Likuiditas secara khusus untuk : Menutup jumlah RR (cadangan minimum) Membayar chek, giro berbunga, tabungan dan deposito berjangka milik nasabah yang diuangkan kembali; Menyediakan dana kredit yang diminta calon debitur sehat, sebagai bukti bahwa mereka tidak menyimpang dari kegiatan utama bank yaitu pemberian kredit; Menutup berbagai macam kewajiban segera lainnya; Menutup kebutuhan biaya operasional perusahaan.

21 SUMBER KEBUTUHAN LIKUIDITAS Sumber kebutuhan likuiditas bank berasal dari adanya kebutuhan antara lain untuk memenuhi: Ketentuan likuiditas wajib (reserve requirement) atau cash ratio Saldo rekening minimum pada bank koresponden Penarikan simpanan dalam operasional bank seharihari Permintaan kredit dari masyarakat

22 Estimating liquidity needs Sources and Uses of Funds Method: Calculate future changes over time in loans and deposits from past experience and future expectations. Example of estimation: Month Estimated Loans Estimated Deposits Change Loans Change Deposits Estimated Liquidity Needs Dec Jan (200) 400 Feb March (100) 400 (500)

23 Estimating liquidity needs Structure-of-Deposits Method: Example of estimation: Probability of Amount Held Withdrawal in Expected (in millions) Next 3 Months Withdrawals Short-term (unstable): Demand deposits $ 2.90 $ 1.8 Other transactions accounts $10.60 $ 6.0 Medium-term: Small time and savings deposits $50.30 $15.0 Long-term (stable): Large time deposits $10.20 $ 2.0 Expected deposit withdrawals $24.8

24 SIMULASI KEBUTUHAN LIKUIDITAS Kasus 1: bank mempunyai cadangan likuiditas sebesar Rp ,- dan ketentuan cadangan likuiditas wajib minimum (reserve requirement) adalah 10%. Neraca awal bank adalah sbb: Bank A cadangan simpanan kredit Surat berharga modal Likuiditas wajib minimum yang harus dipertahankan bank A berdasar posisi neraca ysb adalah 10% x Rp = Rp Karena bank A memiliki cadangan Rp , maka bank mempunyai kelebihan likuiditas sebesar Rp ,-

25 SIMULASI KEBUTUHAN LIKUIDITAS Dari Kasus 1: jika pada bank A tjd penarikan dana sebesar Rp ,- maka neraca bank akan menjadi: cadangan kredit Surat berharga Bank A simpanan modal Karena ada penarikan cadangan yang tersisa hanya Rp ,- tapi karena ketentuan cadangan wajib minimum sebesar 10%, sementara simpanan turun menjadi Rp90.000, maka jumlah cadangan sebenarnya masih kebihan Rp1.000,- Pada prinsipnya apabila bank memiliki likuiditas yang cukup, penarikan dana tidak perlu menyebabkan perubahan pada bagian lain dari pos neracanya

26 SIMULASI KEBUTUHAN LIKUIDITAS Kasus 2: bank tidak mempunyai cadangan likuiditas yang cukup. Misalnya daripada bank menahan kelebihan cadangan Rp maka bank A menyalurkan dalam bentuk kredit sehingga bank tidak lagi memiliki kelebihan likuiditas Bank A cadangan simpanan kredit Surat berharga modal

27 SIMULASI KEBUTUHAN LIKUIDITAS Dari Kasus 2: terjadi penarikan dana oleh deposan sebesar Rp10.000, maka neraca bank akan menjadi: cadangan kredit Surat berharga Bank A simpanan modal Setelah tjd penarikan maka bank A tidak mempunyai cadangan. Ini akan menjadi masalah karena bank harus memelihara likuiditas wajib 10% dari total soimpanan, yaitu minimal Rp 9.000, padahal pos cadangan nol / nihil Oki/ ada 4 alternatif pemecahan masalah

28 Alternatif 1 Bank dapat mengatasi dengan melakukan pinjaman dari bank lain, misal melalui interbank call money. Apabila bank A menempuh cara ini maka neraca akan mejadi: Bank A cadangan kredit Surat berharga simpanan Call money modal

29 Alternatif 2 Bank menjual surat berharga yang dimilikinya untuk menutup panarikan simpanan. Misal bank menjual surat berharga senilai Rp dan menyetor kepada bank sentral. Sehingga neraca akan mejadi: Bank A cadangan simpanan kredit Surat berharga modal

30 Alternatif 3 Bank melakukan pinjaman dari bank sentral sehingga sisi aktiva bank yaitu surat berharga dan kredit tetap tidak berubah. Misalnya bank meminjam sebesar Rp dari bank sentral melalui fasilitas diskonto. Sehingga neraca akan mejadi: cadangan kredit Surat berharga Bank A simpanan modal Pinjaman dr BI Namun ada 2 konsekwensi pada alternatif 3 ini, y.i. Membayar tingkat bunga kpd bank sentral dan non explicit cost yaitu apabila terlalu sering menggunakan fasilitas pinjamn dari bank sentral kemungkinan bank sentral akan menutup fasilitas ini bagi bank ybs dan adanya penilaian kurang baik terhadap manajemen bank baik dari bank sentral ayau pun masyarakat.

31 Alternatif 4 Bank melakukan pengurangan porfolio kredit sebesar Rp dan menyetorkannya kepada bank sentral. Sehingga neraca akan menjadi: Bank A cadangan simpanan kredit Surat berharga modal Dengan mengurangi nilai portfolio kredit, misal dengan call loan atau selling the loan off kepada bank lain merupakan alternatif termahal, karena dilakukan dengan discounted sehingga akan mengurangi nilai riil aset bank.

32 CALL LOAN DAN SELLING THE LOAN OFF Pengurangan kredit dengan call loan tidak memperpanjang lagi kredit bila telah jatuh tempo. Ini berarti bank memutuskan hubungan sepihak dengan nasabah yang sebenarnya masih membutuhkan kredit. Selling the loan off kepada bank lain akan menimbulkan biaya tinggi karena bank pembeli kredit mungkin tidak mengenal nasabah debiur ybs sehingga kurang berminat membelinya, dan kalaupun berminat akan meminta discount yang cukup besar dari nilai out standing loan-nya

33 TEORI MANAJEMEN LIKUIDITAS Commercial-loan Theory Doctrine of Asset Shiftability Theory of Shiftability to The Market The Anticipated Income Theory

34 Commercial - Loan Theory Teori ini menitikberatkan sisi aktiva dari neraca bank dalam memenuhi kebutuhan likuiditas bank Dikenal dengan istilah PRODUCTIVITY THEORY OF CREDIT atau disebut juga REAL BILLS DOCTRINE Diperkenalkan Abad 18 dan dominan s/d tahun 1920-an Likuiditas bank menurut teori ini dapat terjamin apabila aktiva produktif bank yang terdiri dari kredit jangka pendek dicairkan dalam kegiatan usaha yang berjalan secara normal. Apabila bank ybs kan memberikan kredit yang lebih panjang hendaknya sumber dana diambil dari modal bank dan sumber dana jangka panjang Bank harus hanya memberikan kredit kredit jangka pendek atau self-liquidating loans, seperti kredit yang digunakan untuk modal kerja usaha untuk memproses suatu produksi secara musiman atau bersifat sementara, misalnya pertanian. Sebelum 1920 bank-bank menitikberatkan portfolio kreditnya sebagai sumber tambahan likuiditas karena saat itu tidak banyak alternatif lain sebagai sumber likuiditas

35 Commercial - Loan Theory Dalam perekonomian yang semakin maju, kredit jangka menengah / panjang akan menjadi semakin penting dan dibutuhkan Teori ini mengabaikan kenyataan bahwa dalam kondisi normal atau stabil, sumber-sumber dana bank (giro, deposito, tabungan, dll) memungkinkan untuk disalurkan dalam waktu yang lebih panjang Dalam situasi ekonomi yang sedang lesu, kredit modal kerja, yang pelunasannya berasal dari arus kas nasabah debitur, akan menjadi tidak lancar Kelemahan Commercial loan theory Banyak kredit bukan jangka pendek dan tidak self liquidating Kredit jangka pendek dapat menjadi jangka panjang melalui perpanjangan waktu secara terus-menerus Secara implisit teori ini menganggap likuiditas dapat terpenuhi dengan hanya mengandalkan sumber dari pelunasan dan atau pembayaran kredit oleh nasabah. Padahal penarikan simpanan dan pencairan kredit dapat melebihi likuiditas yang hanya bersumber dari pelunasan kredit

36 Doctrine of Asset Shiftability Th 1920 muncul reaksi akibat banyaknya kelemahan teori commercial loan Doctrine of Assets Shiftability Bank dapat segera memenuhi kebutuhan likiditasnya dengan memberikan shiftable loan atau call loan, yaitu pinjaman yang harus dibayar dengan pemberitahuan satu atau beberapa hari sebelumnya dengan jaminan surat-surat berharga Peminjam dapat melunasi pinjaman tersebut baik secara langsung maupun tak langsung dengan cara mengalihkan (shifting) pinjamannya ke bank lain. Apabila satu dan lain alasan pinjaman tidak dapat dibayar, maka bank dapat menjual barang jaminan berupa surat berharga untuk pelunasan Kelemahan: Apabila dalam waktu yang bersamaan bak-bank membutuhkan likuiditas dan menjual jaminan surat berharga tersebut untuk memenuhi kebutuhan likuiditasnya. Dalam situasi seperti ini bukan saja akan menyebabkan kredit tidak dapat dialihkan, tapi juga akan menyebabkan turunnya harga surat berharga karena bank-bank menjual jaminannya dalam waktu yang bersamaan Doktrin ini berfungsi apabila pasar keuangan sudah berkembang dan cukup aktif, dengan pengertian bahwa berapapun jumlah permintaan dan penawaran dapat diserap oleh pasar.

37 Theory of Shiftability to The Market Theory of Shiftability to The Market Muncul pada tahun 1940-an Diperkenalkan akibat pesanya penerbitan surat berharga, terutama oleh pemerintah AS, misalnya treasury bills pada periode depreasiasi dan PD II dan beberapa perusahaan lainya yang selanjutnya menciptakan suatu pasar sekuritas yang terorganisasi dan berkembang secara baik. Teori ini berasumsi bahwa likuiditas suatu bank akan dapa terjamin apabila bank memiliki portfolio surat-surat berharga yang dapat segera dialihkan untuk memperoleh uang kas atau likuiditas Kelemahan: Pada saat sistem perbankan membutuhkan likuiditas dalam waktu yang bersamaan, dilakukan dengan menjual sekuritas untuk memenuhi kebutuhan likuiditasnya sehingga dalam saat yang bersamaan bank-bank menjadi penjual sekuritas. Pada negara yang bank sentralnya sudah berjalan baik, kondisi tsb tidak menjadi masalah karena bank sentral akan melakukan tindakan dengan membeli surat-surat berharga semua bank. Namun pada saat sistem bank sentral belum baju dan berjalan baik, maka hal ini akan menjadi masalah pada sistem perbankan di negara tsb

38 The Anticipated Income Theory The Anticipated Income Theory Kelemahan: Teori ini menganggap semua kredit dapat ditagih sesuai waktu yang dijadwalkan tanpa memberikan kemungkinan terjadinya kegagalan pengembalian kredit oleh debitur akibat faktor eksternal atau pun internal. Faktor eksternal misalnya: resesi ekonomi yang berkepanjangan, reulasi yang kurang mendukung, bencana alam Faktor internal misalnya: mismanagement atau kurannya SDM yang pengalaman dan terampil. Teori ini sulit diharapkan sebagai sumber likuiditas musiman dan memenuhi kebutuhan permintaan kredit yang segera harus dipenuhi. Muncul pada dekade 1930-an dan 1940-an, yang dilatarbelakangi oleh rendahnya permohonan kredit kepada bank yang mengakibatkan terjadinya kelebihan likuiditas dan rendahnya keuntungan yang diperoleh bank, khususnya pada saat terjadi depresiasi ekonomi Theori ini mendorong bank-bank lebih agrasif dalam memberikan kredit yang berjangka panjang (misalnya kredit rumah, investasi dan konsumsi) Teori ini menyatakan bahwa bank-bank seharusnya dapat memberikan kredit jngka panjang di mana pelunasannya, yaitu cicilan pokok pinjaman dan bunga dapat diharapkan dan dijadwalkan pembayarannya pada waktu yang akan datang sesuai dengan jangka waktu yang telah ditetapkan. Jadwal pembayaran kembali nasabah akan memberikan cashflow secara teratur yang dapat digunakan untuk memenuhi kebutuhan likuiditas bank

39 PERENCANAAN LIKUIDITAS PERENCANAAN LIKUIDITAS Analisis Perencanaan Likuiditas: Mengidentidikasi kebutuhan utama terhadap likuiditas kemudian mebandingkan kebutuhan tersebut dengan jumlah aktiva lancar yang dimiliki bank pada saat itu. Tahap pertama Tahap kedua Klasifikasikan kas sumber-sumber dana utama bank berdasarkan tingkat kecepatan berputarnya Kelompokkan dana yang sifatnya stabil atau tetap dan dana yang berfluktuasi Estimasikan persentase pada masing-masing kelompok dana tsb Kelompokkan jenis aktiva yang likuid maupun yang tidak likuid Pengelompokkan ini dimaksudkan untuk mengukur kemampuan bank dalam memenuhi kebutuhan likuiditasnya dari aktiva lancar yang dimilikinya Tahap ketiga Bandingkan total aktiva lancar dengan dana yang dianggap berubah-ubah Apabila perbandingan tsb hasilnya sama dengan satu berarti posisi kebutuhan likuiditas persis sama dengan jumlah aktiva lancar yang dimiliki bank saat itu (Balance liquidity position)

40 PERENCANAAN LIKUIDITAS 1. Rasio alat likuid thd dana pihak ketiga Merupakan ukuran untuk menilai kemampuan bank dalam memenuhi kebutuhan likuiditas akibat penarikan dana oleh pihak ketiga dengan menggunakan alat likuid bank yang tersedia. Alat likuid bank terdiri atas uang kas, saldo giro pada bank sentral dan bank koresponden Semakin besar rasio semakin baik pula posisi likuiditas bank ybs.

41 PERENCANAAN LIKUIDITAS 1. Rasio kredit thd total dana pihak ketiga Disebut Loan deposit ratio (LDR), yg mengindikasikan jumlah DPK yang disalurkan dalam bentuk kredit. Rasio yang tinggi menunjukkan kurang baiknya likuiditas bank (s/d 100% cukup baik likuiditas bank) Ketentuan BI, rasio kesehatan bank digunakan rasio kreit thd dana yang diterima bank dalam Rp dan valas Dana yang diterima bank a.l: kredit likuiditas BI, giro, deposito, tabungan masyarakat, pinjaman bukan dari bank > 3bln dan tidak tms pinjaman subordinasi, deposito dan pinjaman bank lain > 3 bln, modal lain dan modal pinjaman Kriteria BI: Rasio sebesar 115% atau lebih nilai kredit kesehatan likuiditas bank = 0

42 PERENCANAAN LIKUIDITAS 1. Rasio kewajiban bersih call money thd aktiva lancar dalam Rupiah Menunjukkan rasio call money thd total aktiva lancar yang meliputi kas, giro, pada BI, SBI, SBPU yang telah diendos bank lain. Ketentuan BI: maksimum rasio 100% 2. Rasio surat berharga jangka pendek thd total portfolio surat berharga Menginformasikan semakin besar porsi penanaman dana dalam surat berharga yang jatuh tempo kurag dari satu tahun thd portfolio surat berharga semakin baik pula posisi likuiditas bank 3. Total kredit thd total aset Mengukur kemampuan bank memenuhi permintaan kredit dengan menggunakan aset bank Kenaikan rasio menunjukkan rendahnya likuiditas bank

43 KETENTUAN LIKUIDITAS WAJIB MINIMUM Bank dalam menghimpun dana diwajibkan memelihara sejumlah likuiditas tertentu dari total DPK yang dihimpun oleh bank dlm periode tertentu. Jumlah likuiditas wajib minimum tsb harus ditempatkan dalam rekening giro bank ybs pada bank sentral. Oki/ disebut Giro Wajib Minimum (GWM) Ketentuan BI: GWM Rupiah adalah 5% dari total DPK Rupiah yang dihitung rata-rata harian dalam satu minggu dan harus dilaporkan ke BI GWM dibedakan dalam 2 kategori: GWM rupiah (5%) dan GWM valas (3%) Pelaporan GWM valas dilakukan oleh bank devisa, sedangkan pelaporan GWM rupiah dilakukan oleh bank devisa dan bukan bank devisa termasuk pula BPR

44 PERHITUNGAN GWM Perhitungan GWM bagi analis luar menggunakan data keuangan bank yang dipublis di media. Ketentuan BI bank wajib mempublis laporan keuangan setiap triwulan (per 31 Maret, 30 Juni, 30 September, dan 31 Desember) Perhitungan GWM: Jumlah Saldo Giro pada BI / Jumlah DPK X 100% = > 5%

45 KOMPONEN DPK Komponen DPK adalah kewajiban-kewajiban yang tercatat dalam rupiah kepada pihak ketiga bukan bank, baik kepada penduduk maupun bukan penduduk Indonesia yg terdiri dari: Giro Deposito berjangka Tabungan Sertifikat deposito Kewajiban jangka pendek lainnya

46 PERHITUNGAN GWM Diketahui data dari neraca bank oke per 31 Desember 200x adalah : Saldo giro pada BI : Rp Giro : Rp Deposito berjangka : Rp Sertifikat deposito : Rp Tabungan : Rp Kewajiban segera lainnya : Rp

47 Persentase GWM Persentase giro wajib: Jumlah Saldo Giro pada BI / Jumlah DPK x 100% = Rp / Rp x 100% = 5, 08 % Kelebihan / kekurangan giro wajib: a. Jumlah giro pada BI : Rp b. Jml giro pada BI yang dipelihara : 5% x Rp : Rp Kelebihan : Rp

MANAJEMEN LIKUIDITAS. Andri Helmi M, SE., MM. Manajemen Dana Bank

MANAJEMEN LIKUIDITAS Andri Helmi M, SE., MM. Manajemen Dana Bank PENDAHULUAN (1) Manajemen likuiditas berisi dua bagian yang berkaitan: 1. Manajemen harus mengestimasi kebutuhan2 dana, yang didasarkan

MANAJEMEN LIKUIDITAS Andri Helmi M, SE., MM. Manajemen Dana Bank PENDAHULUAN (1) Manajemen likuiditas berisi dua bagian yang berkaitan: 1. Manajemen harus mengestimasi kebutuhan2 dana, yang didasarkan

Asset Liabilities Management (ALMA) Muniya Alteza

Muniya Alteza") Asset Liabilities Management (ALMA) Muniya Alteza Manajemen Likuiditas Pengertian likuiditas: Kemampuan manajemen bank dalam menyediakan dana yang cukup untuk memenuhi semua kewajibannya pada saat ditagih

Asset Liabilities Management (ALMA) Muniya Alteza Manajemen Likuiditas Pengertian likuiditas: Kemampuan manajemen bank dalam menyediakan dana yang cukup untuk memenuhi semua kewajibannya pada saat ditagih

penting. Menurut UU Perbankan No.10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian Bank Dalam perekonomian suatu negara, bank memiliki peranan yang sangat penting. Menurut UU Perbankan No.10 Tahun 1998, bank adalah badan usaha

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian Bank Dalam perekonomian suatu negara, bank memiliki peranan yang sangat penting. Menurut UU Perbankan No.10 Tahun 1998, bank adalah badan usaha

PENDAHULUAN. Interpreasi definisi:

PENDAHULUAN Manajemen aktiva-pasiva atau asset liability management (ALMA) merupakan fokus utama dalam manajemen bank umum Definisi ALMA: Suatu proses prencanaan dan pengawasan operasi perbankan yang dilakukan

PENDAHULUAN Manajemen aktiva-pasiva atau asset liability management (ALMA) merupakan fokus utama dalam manajemen bank umum Definisi ALMA: Suatu proses prencanaan dan pengawasan operasi perbankan yang dilakukan

BAB I PENDAHULUAN. Bank merupakan salah satu bentuk lembaga keuangan yang menjalankan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Bank merupakan salah satu bentuk lembaga keuangan yang menjalankan fungsi intermediasi. Keberadaan bank sangat penting dalam kegiatan ekonomi masyarakat. Baik

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Bank merupakan salah satu bentuk lembaga keuangan yang menjalankan fungsi intermediasi. Keberadaan bank sangat penting dalam kegiatan ekonomi masyarakat. Baik

Menurut Undang-undang Nomor 14 Tahun 1967 tentang Pokok-Pokok Perbankan, yang dimaksud lembaga keuangan adalah semua badan yang rnelalui

Menurut Undang-undang Nomor 14 Tahun 1967 tentang Pokok-Pokok Perbankan, yang dimaksud lembaga keuangan adalah semua badan yang rnelalui kegiatan-kegiatan di bidang keuangan menarik uang dari masyarakat

Menurut Undang-undang Nomor 14 Tahun 1967 tentang Pokok-Pokok Perbankan, yang dimaksud lembaga keuangan adalah semua badan yang rnelalui kegiatan-kegiatan di bidang keuangan menarik uang dari masyarakat

ANALISIS KINERJA BANK

ANALISIS LAPORAN KEU. PERBANKAN KARTIKA SARI. UniversitasGunadarma. ANALISIS KINERJA BANK TUJUAN MATERI : 1. Menjelaskan pengertian analisis rasio likuiditas, rentabilitas dan solvabilitas. 2. Menyebutkan

ANALISIS LAPORAN KEU. PERBANKAN KARTIKA SARI. UniversitasGunadarma. ANALISIS KINERJA BANK TUJUAN MATERI : 1. Menjelaskan pengertian analisis rasio likuiditas, rentabilitas dan solvabilitas. 2. Menyebutkan

MANAJEMEN ASSET DAN LIABILITAS (alma) Materi kuliah ke 6 Komputer Lembaga Keuangan Perbankan

Materi kuliah ke 6 Komputer Lembaga Keuangan Perbankan") MANAJEMEN ASSET DAN LIABILITAS (alma) Materi kuliah ke 6 Komputer Lembaga Keuangan Perbankan Oleh : Dr. Peni Sawitri,, MM ALMA : Pengelolaan neraca dalam perbankan dalam usaha untuk mengoptimumkan struktur

MANAJEMEN ASSET DAN LIABILITAS (alma) Materi kuliah ke 6 Komputer Lembaga Keuangan Perbankan Oleh : Dr. Peni Sawitri,, MM ALMA : Pengelolaan neraca dalam perbankan dalam usaha untuk mengoptimumkan struktur

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Loan to Deposit Ratio (LDR) 2.1.1 Pengertian Loan to Deposit Ratio (LDR) Pengertian Loan to Deposit Ratio menurut Peraturan Bank Indonesia Nomor 15/7/PBI/2013 Tentang

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Loan to Deposit Ratio (LDR) 2.1.1 Pengertian Loan to Deposit Ratio (LDR) Pengertian Loan to Deposit Ratio menurut Peraturan Bank Indonesia Nomor 15/7/PBI/2013 Tentang

BAB I PENDAHULUAN. Kondisi perekonomian Indonesia yang masih labil sering menjadikan

Bab I Pendahuluan BAB I PENDAHULUAN 1.1. Latar Belakang Kondisi perekonomian Indonesia yang masih labil sering menjadikan dunia usaha, khususnya industri dan manufaktur, berada dalam kondisi penuh ketidakpastian

Bab I Pendahuluan BAB I PENDAHULUAN 1.1. Latar Belakang Kondisi perekonomian Indonesia yang masih labil sering menjadikan dunia usaha, khususnya industri dan manufaktur, berada dalam kondisi penuh ketidakpastian

BAB V KESIMPULAN DAN SARAN. Pada Bab V ini, berdasarkan hasil penelitian terhadap analisis sumber dan

Bab V Kesimpulan dan Saran BAB V KESIMPULAN DAN SARAN Pada Bab V ini, berdasarkan hasil penelitian terhadap analisis sumber dan penggunaan modal kerja serta rasio likuiditas dan pembahasan-pembahasan yang

Bab V Kesimpulan dan Saran BAB V KESIMPULAN DAN SARAN Pada Bab V ini, berdasarkan hasil penelitian terhadap analisis sumber dan penggunaan modal kerja serta rasio likuiditas dan pembahasan-pembahasan yang

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2. 1 Landasan Teori 2.1.1 Pengertian Bank Menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998 Tangga 10 November 1998 tentang perbankan, yang dimaksud bank adalah

BAB II KAJIAN PUSTAKA 2. 1 Landasan Teori 2.1.1 Pengertian Bank Menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998 Tangga 10 November 1998 tentang perbankan, yang dimaksud bank adalah

Manajemen Hutang Bank

Manajemen Hutang Bank Pertemuan ke 9 Manajemen Dana Bank Program Pasca Sarjana Univ. Gunadarma ManajeMen Kredit Hampir 70% volume usaha bank berupa kredit. Arti kredit : Asal bahasa latin (credere) berarti

Manajemen Hutang Bank Pertemuan ke 9 Manajemen Dana Bank Program Pasca Sarjana Univ. Gunadarma ManajeMen Kredit Hampir 70% volume usaha bank berupa kredit. Arti kredit : Asal bahasa latin (credere) berarti

ANALISIS TINGKAT KESEHATAN PERBANKAN BERDASARKAN METODE CAMELS

ANALISIS TINGKAT KESEHATAN PERBANKAN BERDASARKAN METODE CAMELS MUNGNIYATI STIE TRISAKTI mungniyati@stietrisakti.ac.id PENDAHULUAN K esehatan merupakan aspek yang sangat penting dalam berbagai bidang kehidupan.

ANALISIS TINGKAT KESEHATAN PERBANKAN BERDASARKAN METODE CAMELS MUNGNIYATI STIE TRISAKTI mungniyati@stietrisakti.ac.id PENDAHULUAN K esehatan merupakan aspek yang sangat penting dalam berbagai bidang kehidupan.

BAB II KAJIAN PUSTAKA. keuangan yang pada akhirnya akan berpengaruh terhadap laporan keuangan.

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Perlakuan Akuntansi Perlakuan akuntansi adalah standar yang melandasi pencatatan suatu transaksi yang meliputi pengakuan, pengukuran atau penilaian

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Perlakuan Akuntansi Perlakuan akuntansi adalah standar yang melandasi pencatatan suatu transaksi yang meliputi pengakuan, pengukuran atau penilaian

BAB II TINJAUAN PUSTAKA. keterkaitan atau relevansi dengan penelitian yang sedang di teliti oleh peneliti.

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Berikut ini adalah beberapa penjelasan dari hasil penelitian terdahulu. Dimana peneliti menganggap bahwa penjelasan dari penelitian terdahulu memiliki keterkaitan

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Berikut ini adalah beberapa penjelasan dari hasil penelitian terdahulu. Dimana peneliti menganggap bahwa penjelasan dari penelitian terdahulu memiliki keterkaitan

II. TINJAUAN PUSTAKA. adalah kemampuan bank untuk memenuhi kemungkinan ditariknya

16 II. TINJAUAN PUSTAKA A. Likuiditas 1. Pengertian Likuiditas Dalam terminologi keuangan dan perbankan terdapat banyak pengertian mengenai likuiditas, beberapa diantaranya dapat disebutkan sebagai berikut.

16 II. TINJAUAN PUSTAKA A. Likuiditas 1. Pengertian Likuiditas Dalam terminologi keuangan dan perbankan terdapat banyak pengertian mengenai likuiditas, beberapa diantaranya dapat disebutkan sebagai berikut.

PERENCANAAN INVESTASI

PERENCANAAN INVESTASI KEBIJAKAN INVESTASI Aktiva produktif terdiri dari kredit dan investasi Kewajiban utama bank : Melayani kebutuhan kredit masyarakat Menyediakan likuiditas pelindung untuk mengatasi

PERENCANAAN INVESTASI KEBIJAKAN INVESTASI Aktiva produktif terdiri dari kredit dan investasi Kewajiban utama bank : Melayani kebutuhan kredit masyarakat Menyediakan likuiditas pelindung untuk mengatasi

BAB IX ANALISIS KEBERHASILAN BANK. Alat likuid: uang kas di bank dan rekening giro yang disimpan di Bank Indonesia

BAB IX ANALISIS KEBERHASILAN BANK A. Analisis Rasio Likuiditas Analisis yang dilakukan terhadap kemampuan bank dalam memenuhi kewajibankewajiban jangka pendek atau kewajiban yang sudah jatuh tempo. Rasio

BAB IX ANALISIS KEBERHASILAN BANK A. Analisis Rasio Likuiditas Analisis yang dilakukan terhadap kemampuan bank dalam memenuhi kewajibankewajiban jangka pendek atau kewajiban yang sudah jatuh tempo. Rasio

BAB II TINJAUAN PUSTAKA. penelitianyang dilakukan oleh Lutfiatun Nukhus pada tahun 2010, Penelitian

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Penelitian Terdahulu yang menjadi rujukan dalam penulisan penelitianyang dilakukan oleh Lutfiatun Nukhus pada tahun 2010, Penelitian yangberjudul Pengaruh

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Penelitian Terdahulu yang menjadi rujukan dalam penulisan penelitianyang dilakukan oleh Lutfiatun Nukhus pada tahun 2010, Penelitian yangberjudul Pengaruh

AKTIVITAS DAN PRODUK BANK

AKTIVITAS DAN PRODUK BANK Penghimpunan Dana Penghimpunan dana bertujuan untuk memperoleh penerimaan yang dilakukan melalui penyaluran dana Sumber: Dana sendiri Dana dari deposan Dana pinjaman Sumber dana

AKTIVITAS DAN PRODUK BANK Penghimpunan Dana Penghimpunan dana bertujuan untuk memperoleh penerimaan yang dilakukan melalui penyaluran dana Sumber: Dana sendiri Dana dari deposan Dana pinjaman Sumber dana

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Penelitian ini merujuk pada dua penelitian sebelumnya yaitu : 1. Sofan Hariati (2012) Peneliti terdahulu yang dijadikan rujukan oleh penulis adalah peneliti

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Penelitian ini merujuk pada dua penelitian sebelumnya yaitu : 1. Sofan Hariati (2012) Peneliti terdahulu yang dijadikan rujukan oleh penulis adalah peneliti

MANAJEMEN ASET DAN LIABILITAS (ALMA) /

/") MANAJEMEN ASET DAN LIABILITAS (ALMA) Pengertian ALMA suatu usaha untuk mengoptimumkan struktur neraca bank sedemikian rupa agar peroleh laba yang maksimal dan sekaligus membatasi risiko menjadi sekecil

MANAJEMEN ASET DAN LIABILITAS (ALMA) Pengertian ALMA suatu usaha untuk mengoptimumkan struktur neraca bank sedemikian rupa agar peroleh laba yang maksimal dan sekaligus membatasi risiko menjadi sekecil

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Umum Perbankan di Indonesia Perbankan secara umum merupakan lembaga keuangan yang melakukan kegiatan berupa pengumpulan dana masyarakat dan menyalurkannya kembali pada

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Umum Perbankan di Indonesia Perbankan secara umum merupakan lembaga keuangan yang melakukan kegiatan berupa pengumpulan dana masyarakat dan menyalurkannya kembali pada

BAB II TINJAUAN PUSTAKA. Ada lima penelitian terdahulu tentang ROA (Return on Aseet) yang

yang") 12 BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Ada lima penelitian terdahulu tentang ROA (Return on Aseet) yang dijadikan rujukan dalam penelitian ini, yaitu penelitian yang dilakukan oleh : 1. Tan

12 BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Ada lima penelitian terdahulu tentang ROA (Return on Aseet) yang dijadikan rujukan dalam penelitian ini, yaitu penelitian yang dilakukan oleh : 1. Tan

L PENDAHULUAN. Perbankan bisa disebut sebagai bisnis yang highly regulated. Harnpir. pengumpulan dana dari pihak ketiga, bank diatur untuk tidak

L PENDAHULUAN A. Latar Belakang Perbankan bisa disebut sebagai bisnis yang highly regulated. Harnpir tidak ada gerak bank yang tidak diatur oleh otoritas moneter. Dalam ha1 pengumpulan dana dari pihak

L PENDAHULUAN A. Latar Belakang Perbankan bisa disebut sebagai bisnis yang highly regulated. Harnpir tidak ada gerak bank yang tidak diatur oleh otoritas moneter. Dalam ha1 pengumpulan dana dari pihak

BAB II TINJAUAN PUSTAKA. Pengaruh Risiko Usaha Terhadap Capital Adequacy Ratio (CAR) pada

pada") BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Ada tiga penelitian sebelumnya yang sangat bermanfaat bagi penulis sebagai bahan acuan, yaitu dilakukan oleh : 1. Riski Yudi Prasetyo 2012 Penelitian yang

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Ada tiga penelitian sebelumnya yang sangat bermanfaat bagi penulis sebagai bahan acuan, yaitu dilakukan oleh : 1. Riski Yudi Prasetyo 2012 Penelitian yang

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Bank Perkreditan Rakyat (BPR) Berdasarkan Undang-Undang Repubik Indonesia Nomor 10 Tahun 1998, bank diartikan sebagai badan usaha yang menghimpun dana dari

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Bank Perkreditan Rakyat (BPR) Berdasarkan Undang-Undang Repubik Indonesia Nomor 10 Tahun 1998, bank diartikan sebagai badan usaha yang menghimpun dana dari

BAB I PENDAHULUAN. dampak terhadap munculnya peluang peluang diberbagai bidang usaha yang

BAB I PENDAHULUAN A. Latar Belakang Masalah Seiring dengan perkembangan teknologi yang tumbuh pesat, membawa dampak terhadap munculnya peluang peluang diberbagai bidang usaha yang menyebabkan dinamika

BAB I PENDAHULUAN A. Latar Belakang Masalah Seiring dengan perkembangan teknologi yang tumbuh pesat, membawa dampak terhadap munculnya peluang peluang diberbagai bidang usaha yang menyebabkan dinamika

BAB II TINJAUAN PUSTAKA

8 BAB II TINJAUAN PUSTAKA 2.1 Bank 2.1.1 Pengertian Bank Pembangunan nasional suatu bangsa mencakup di dalamnya pembangunan ekonomi. Dalam pembangunan ekonomi diperlukan peran serta lembaga keuangan untuk

8 BAB II TINJAUAN PUSTAKA 2.1 Bank 2.1.1 Pengertian Bank Pembangunan nasional suatu bangsa mencakup di dalamnya pembangunan ekonomi. Dalam pembangunan ekonomi diperlukan peran serta lembaga keuangan untuk

PRINSIP PENGELOLAAN LIKUIDITAS BANK SYARIAH Oleh : Ibnudin, M.H.I

Vol,1, Vol. 1, Desember 2016 Fakultas Agama Islam Universitas Wiralodra Indramayu www.jurnal.faiunwir.ac.id PRINSIP PENGELOLAAN LIKUIDITAS BANK SYARIAH Oleh : Ibnudin, M.H.I Abstrak Likuiditas pada umumnya

Vol,1, Vol. 1, Desember 2016 Fakultas Agama Islam Universitas Wiralodra Indramayu www.jurnal.faiunwir.ac.id PRINSIP PENGELOLAAN LIKUIDITAS BANK SYARIAH Oleh : Ibnudin, M.H.I Abstrak Likuiditas pada umumnya

BAB II TINJAUAN PUSTAKA. Anggraini Pudji Lestari (2010) dengan topik Pengaruh rasio Likuiditas, Kualitas

dengan topik Pengaruh rasio Likuiditas, Kualitas") BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Dalam penelitian ini menggunakan dua peneliti terdahulu sebagai rujukan. Rujukan yang pertama menggunakan penelitian yang dilakukan oleh Anggraini Pudji

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Dalam penelitian ini menggunakan dua peneliti terdahulu sebagai rujukan. Rujukan yang pertama menggunakan penelitian yang dilakukan oleh Anggraini Pudji

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu 1. Sofan Hariati (2012) Peneliti membahas mengenai Pengaruh Risiko Usaha Terhadap Return On Asset (ROA) Pada Bank-Bank Umum Yang Go Public. Masalah yang

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu 1. Sofan Hariati (2012) Peneliti membahas mengenai Pengaruh Risiko Usaha Terhadap Return On Asset (ROA) Pada Bank-Bank Umum Yang Go Public. Masalah yang

BAB II TEORI DAN KAJIAN PUSTAKA. yang mempengaruhi bank melakukan call money. Alat analisis yang

BAB II TEORI DAN KAJIAN PUSTAKA A. TINJAUAN PENELITIAN TERDAHULU Fatihah (2007) memiliki tujuan penelitian untuk mengetahui faktorfaktor yang mempengaruhi bank melakukan call money. Alat analisis yang

BAB II TEORI DAN KAJIAN PUSTAKA A. TINJAUAN PENELITIAN TERDAHULU Fatihah (2007) memiliki tujuan penelitian untuk mengetahui faktorfaktor yang mempengaruhi bank melakukan call money. Alat analisis yang

BANK DAN LEMBAGA KEUANGAN LAIN 47

amanitanovi@uny.ac.id Makalah ini akan membahas tentang aktivitas-aktivitas dan produk-produk bank konvensional atau umum. Pertama akan dibahas mengenai aktivitas bank dan akan dilanjutkan dengan mengulas

amanitanovi@uny.ac.id Makalah ini akan membahas tentang aktivitas-aktivitas dan produk-produk bank konvensional atau umum. Pertama akan dibahas mengenai aktivitas bank dan akan dilanjutkan dengan mengulas

PERATURAN BANK INDONESIA NOMOR: 12/19/PBI/2010 TENTANG GIRO WAJIB MINIMUM BANK UMUM PADA BANK INDONESIA DALAM RUPIAH DAN VALUTA ASING

PERATURAN BANK INDONESIA NOMOR: 12/19/PBI/2010 TENTANG GIRO WAJIB MINIMUM BANK UMUM PADA BANK INDONESIA DALAM RUPIAH DAN VALUTA ASING DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang:

PERATURAN BANK INDONESIA NOMOR: 12/19/PBI/2010 TENTANG GIRO WAJIB MINIMUM BANK UMUM PADA BANK INDONESIA DALAM RUPIAH DAN VALUTA ASING DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang:

TINJAUAN PUSTAKA Pengertian Bank

8 II. TINJAUAN PUSTAKA 2.1. Pengertian Bank Pengertian bank menurut Undang-Undang Republik Indonesia No. 7 Tahun 1992 sebagaimana telah diubah dengan Undang-Undang No. 10 Tahun 1998 adalah badan usaha

8 II. TINJAUAN PUSTAKA 2.1. Pengertian Bank Pengertian bank menurut Undang-Undang Republik Indonesia No. 7 Tahun 1992 sebagaimana telah diubah dengan Undang-Undang No. 10 Tahun 1998 adalah badan usaha

Hal 9-2. C tive by Ticha. Hal 9-4. C tive by Ticha

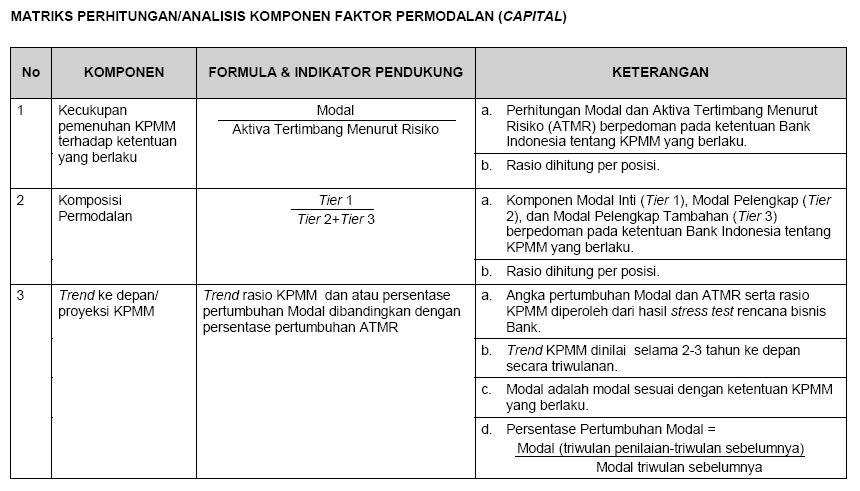

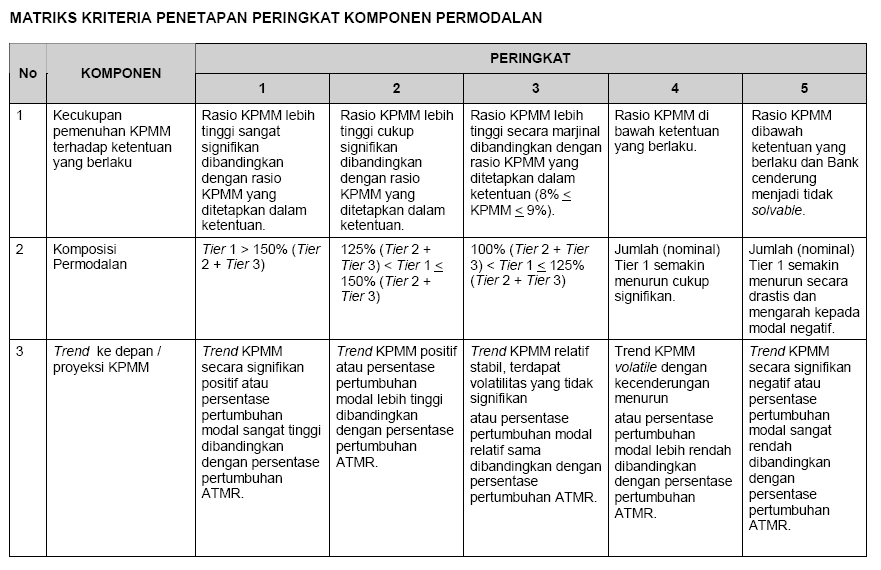

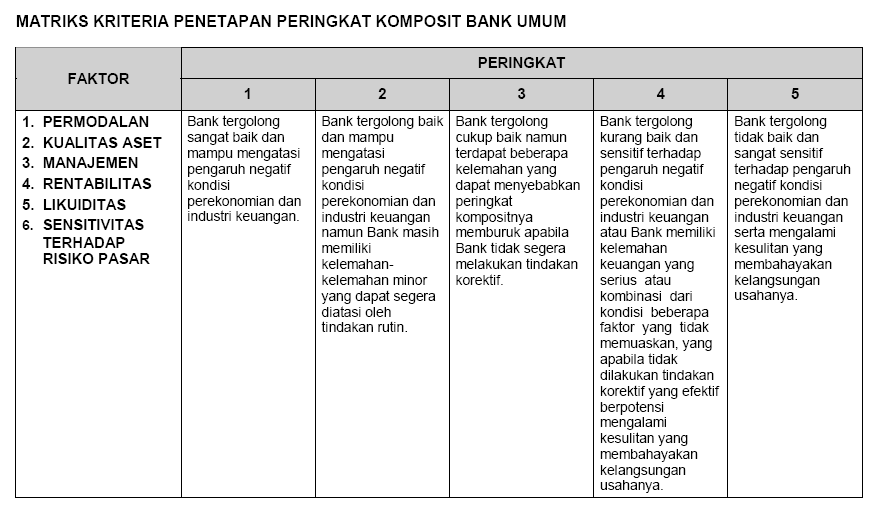

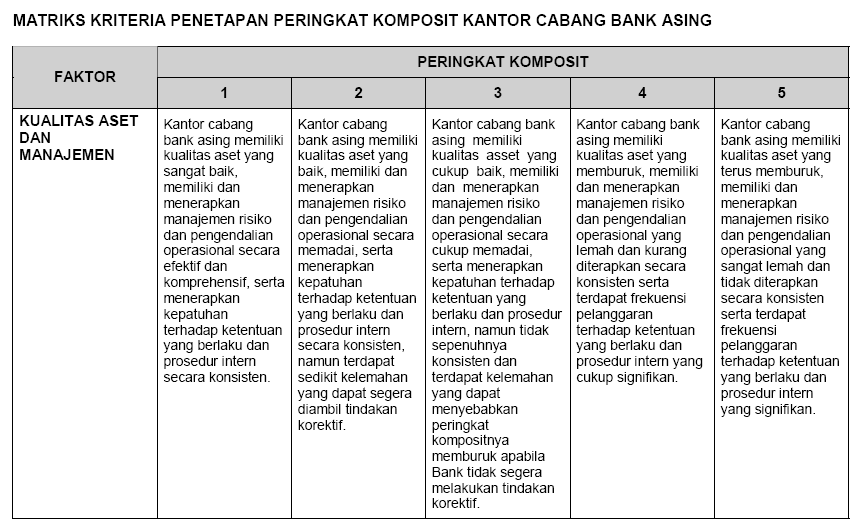

PENDAHULUAN Bab 9 PENILAIAN TINGKAT KESEHATAN BANK (CAMELS) Penilaian tingkat kesehatan bank secara kuantitatif dilakukan terhadap 6 faktor, yaitu 1. CAPITAL ( Permodalan ), 2. ASSET QUALITY ( Kualitas

PENDAHULUAN Bab 9 PENILAIAN TINGKAT KESEHATAN BANK (CAMELS) Penilaian tingkat kesehatan bank secara kuantitatif dilakukan terhadap 6 faktor, yaitu 1. CAPITAL ( Permodalan ), 2. ASSET QUALITY ( Kualitas

ANALISIS KINERJA KEUANGAN DAN KESEHATAN BANK

ANALISIS KINERJA KEUANGAN DAN KESEHATAN BANK Laporan Keuangan Bank Tujuan pembuatan laporan keuangan bank: 1. Memberikan informasi keuangan tentang jumlah aktiva da jenis aktiva yang dimiliki 2. Memberikan

ANALISIS KINERJA KEUANGAN DAN KESEHATAN BANK Laporan Keuangan Bank Tujuan pembuatan laporan keuangan bank: 1. Memberikan informasi keuangan tentang jumlah aktiva da jenis aktiva yang dimiliki 2. Memberikan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Peneliti Terdahulu Penelitian sebelumnya yang digunakan penulis sebagai referensi adalah: 1. Dewi Dharma Irawan Willy Nahak ( 2012 ) Penelitian yang berjudul Pengaruh Risiko

BAB II TINJAUAN PUSTAKA 2.1 Peneliti Terdahulu Penelitian sebelumnya yang digunakan penulis sebagai referensi adalah: 1. Dewi Dharma Irawan Willy Nahak ( 2012 ) Penelitian yang berjudul Pengaruh Risiko

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI 2.1 Pengertian Bank Pengertian Bank berdasarkan pasal 1 UU No.10 tahun 1998 tentang Perbankan menyatakan bahwa: Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

5 BAB II LANDASAN TEORI 2.1 Pengertian Bank Pengertian Bank berdasarkan pasal 1 UU No.10 tahun 1998 tentang Perbankan menyatakan bahwa: Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN 2.1 Kajian Pustaka 2.1.1 Bank 2.1.1.1 Pengertian Bank HIPOTESIS Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan yang kegiatan utamanya

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN 2.1 Kajian Pustaka 2.1.1 Bank 2.1.1.1 Pengertian Bank HIPOTESIS Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan yang kegiatan utamanya

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Bank 2.1.1 Pengertian Bank Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan masyarakat, tempat untuk meminjam, menukar, memindahkan dan menerima

BAB II TINJAUAN PUSTAKA 2.1 Bank 2.1.1 Pengertian Bank Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan masyarakat, tempat untuk meminjam, menukar, memindahkan dan menerima

Ilmu Ekonomi Bank Sentral dan Kebijakan moneter

Ilmu Ekonomi Bank Sentral dan Kebijakan moneter 1 Bank Sentral (BI di Indonesia) Bank Indonesia (BI) - Sebagai Bank Sentral berdasarkan pasal 4 ayat 1 Undangundang RI No. 23 tahun 1999 Lembaga Negara yang

Ilmu Ekonomi Bank Sentral dan Kebijakan moneter 1 Bank Sentral (BI di Indonesia) Bank Indonesia (BI) - Sebagai Bank Sentral berdasarkan pasal 4 ayat 1 Undangundang RI No. 23 tahun 1999 Lembaga Negara yang

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Ada tiga penelitian sebelumnya yang sangat bermanfaat bagi penulis sebagai bahan acuan, yaitu dilakukan oleh : 1. Danang Setyawan (2012) Masalah yang diangkat

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Ada tiga penelitian sebelumnya yang sangat bermanfaat bagi penulis sebagai bahan acuan, yaitu dilakukan oleh : 1. Danang Setyawan (2012) Masalah yang diangkat

Pasar Uang dan Pasar Valuta Asing

Pasar Uang dan Pasar Valuta Asing Perbedaan pasar uang dan pasar modal yaitu: 1. Instrumen yang diperjualbelikan pasar modal yang diperjualbelikan adalah adalah surat-surat berharga jangka panjang seperti

Pasar Uang dan Pasar Valuta Asing Perbedaan pasar uang dan pasar modal yaitu: 1. Instrumen yang diperjualbelikan pasar modal yang diperjualbelikan adalah adalah surat-surat berharga jangka panjang seperti

BAB I PENDAHULUAN. kembali dana tersebut kepada masyarakat dalam bentuk kredit.

BAB I PENDAHULUAN A. Latar Belakang Penelitian Indonesia telah mengalami perkembangan ekonomi yang sangat cepat. Perkembangan tersebut tidak lepas dari peran bank sebagai lembaga keuangan yang mengatur,

BAB I PENDAHULUAN A. Latar Belakang Penelitian Indonesia telah mengalami perkembangan ekonomi yang sangat cepat. Perkembangan tersebut tidak lepas dari peran bank sebagai lembaga keuangan yang mengatur,

ANALISIS KINERJA KEUANGAN DAN KESEHATAN BANK. Muniya Alteza

ANALISIS KINERJA KEUANGAN DAN KESEHATAN BANK Muniya Alteza Laporan Keuangan Bank Tujuan pembuatan laporan keuangan bank: 1. Memberikan informasi keuangan tentang jumlah aktiva da jenis aktiva yang dimiliki

ANALISIS KINERJA KEUANGAN DAN KESEHATAN BANK Muniya Alteza Laporan Keuangan Bank Tujuan pembuatan laporan keuangan bank: 1. Memberikan informasi keuangan tentang jumlah aktiva da jenis aktiva yang dimiliki

[JURNAL ECOBISMA] Vol. 1 No. 2 Juni 2014 ANALISIS LIKUIDITAS BANK MANDIRI TAHUN Oleh

![[JURNAL ECOBISMA] Vol. 1 No. 2 Juni 2014 ANALISIS LIKUIDITAS BANK MANDIRI TAHUN Oleh](/thumbs/74/71305401.jpg "[JURNAL ECOBISMA] Vol. 1 No. 2 Juni 2014 ANALISIS LIKUIDITAS BANK MANDIRI TAHUN Oleh") ANALISIS LIKUIDITAS BANK MANDIRI TAHUN 2009-2013 Oleh Yuniman Zebua Dosen Tetap Sekolah Tinggi Ilmu Ekonomi (STIE) Labuhanbatu ABSTRAK Likuiditas Bank Mandiri merupakan kemampuan Bank Mandiri dalam memenuhi

ANALISIS LIKUIDITAS BANK MANDIRI TAHUN 2009-2013 Oleh Yuniman Zebua Dosen Tetap Sekolah Tinggi Ilmu Ekonomi (STIE) Labuhanbatu ABSTRAK Likuiditas Bank Mandiri merupakan kemampuan Bank Mandiri dalam memenuhi

BAB II DESKRIPSI PERUSAHAAN

BAB II DESKRIPSI PERUSAHAAN 2.1 Sektor Perbankan 2.1.1 Pengertian Bank Menurut Undang-Undang Negara Republik Indoneisa Nomor 10 tahun 1998 Tanggal 10 November 1998 tentang perbankan yaitu badan usaha yang

BAB II DESKRIPSI PERUSAHAAN 2.1 Sektor Perbankan 2.1.1 Pengertian Bank Menurut Undang-Undang Negara Republik Indoneisa Nomor 10 tahun 1998 Tanggal 10 November 1998 tentang perbankan yaitu badan usaha yang

BAB III PEMBAHASAN. Menurut Veithzal et al (2012:616), laporan keuangan adalah laporan periodik

, laporan keuangan adalah laporan periodik") BAB III PEMBAHASAN A. Laporan Keuangan Menurut Veithzal et al (2012:616), laporan keuangan adalah laporan periodik yang disusun menurut prinsip-prinsip akuntansi yang diterima secara umum tentang status

BAB III PEMBAHASAN A. Laporan Keuangan Menurut Veithzal et al (2012:616), laporan keuangan adalah laporan periodik yang disusun menurut prinsip-prinsip akuntansi yang diterima secara umum tentang status

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Kajian Pustaka 2.1.1 Tingkat Kesehatan Bank Berdasarkan Peraturan Bank Indonesia Nomor 6/10/PBI/2004, tingkat kesehatan bank adalah hasil penilaian kualitatif

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Kajian Pustaka 2.1.1 Tingkat Kesehatan Bank Berdasarkan Peraturan Bank Indonesia Nomor 6/10/PBI/2004, tingkat kesehatan bank adalah hasil penilaian kualitatif

Asset Liabilities Management (ALMA) Muniya Alteza

Muniya Alteza") Asset Liabilities Management (ALMA) Muniya Alteza Mengapa Diperlukan ALMA? Kredit Return/risiko Mempengaruhi aset Aktiva berbasis bunga menghasilkan pendapatan Giro/tabungan/deposito Passiva menghasilkan

Asset Liabilities Management (ALMA) Muniya Alteza Mengapa Diperlukan ALMA? Kredit Return/risiko Mempengaruhi aset Aktiva berbasis bunga menghasilkan pendapatan Giro/tabungan/deposito Passiva menghasilkan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Ada dua penelitian terdahulu yang dijadikan rujukan dalam penelitian ini, yaitu penelitian yang dilakukan oleh : Raden Okky Murdani P.A. tahun 2010 yang

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Ada dua penelitian terdahulu yang dijadikan rujukan dalam penelitian ini, yaitu penelitian yang dilakukan oleh : Raden Okky Murdani P.A. tahun 2010 yang

DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR 15/7/PBI/2013 TENTANG PERUBAHAN KEDUA ATAS PERATURAN BANK INDONESIA NOMOR 12/19/PBI/2010 TENTANG GIRO WAJIB MINIMUM BANK UMUM PADA BANK INDONESIA DALAM RUPIAH DAN VALUTA

PERATURAN BANK INDONESIA NOMOR 15/7/PBI/2013 TENTANG PERUBAHAN KEDUA ATAS PERATURAN BANK INDONESIA NOMOR 12/19/PBI/2010 TENTANG GIRO WAJIB MINIMUM BANK UMUM PADA BANK INDONESIA DALAM RUPIAH DAN VALUTA

Aktivitas Ekonomi Tanpa Bank

Manajemen Dana Bank Aktivitas Ekonomi Tanpa Bank Dengan Peran Perbankan Investasi Bank dan Lembaga Keuangan Lainnya Tabungan Pilihan Investor Dlm Investasi / Pendanaan Pemilik Dana Pemilik Dana menerima

Manajemen Dana Bank Aktivitas Ekonomi Tanpa Bank Dengan Peran Perbankan Investasi Bank dan Lembaga Keuangan Lainnya Tabungan Pilihan Investor Dlm Investasi / Pendanaan Pemilik Dana Pemilik Dana menerima

Kepada SEMUA BANK UMUM YANG MELAKSANAKAN KEGIATAN USAHA SECARA KONVENSIONAL DI INDONESIA

No.15/ 41 /DKMP Jakarta, 1 Oktober 2013 S U R A T E D A R A N Kepada SEMUA BANK UMUM YANG MELAKSANAKAN KEGIATAN USAHA SECARA KONVENSIONAL DI INDONESIA Perihal : Perhitungan Giro Wajib Minimum Sekunder

No.15/ 41 /DKMP Jakarta, 1 Oktober 2013 S U R A T E D A R A N Kepada SEMUA BANK UMUM YANG MELAKSANAKAN KEGIATAN USAHA SECARA KONVENSIONAL DI INDONESIA Perihal : Perhitungan Giro Wajib Minimum Sekunder

BAB II TINJAUAN PUSTAKA

14 BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Penelitian terdahulu yang menjadi rujukan pada penelitian ini ada 3 (tiga) rujukan yaitu penelitian dari Maria Kristina Isabella R. Da Gama (2009), Novita

14 BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Penelitian terdahulu yang menjadi rujukan pada penelitian ini ada 3 (tiga) rujukan yaitu penelitian dari Maria Kristina Isabella R. Da Gama (2009), Novita

BAB I PENDAHULUAN. 1.1.Latar Belakang Masalah. Lembaga Keuangan Bank (LKB) merupakan lembaga keuangan yang

merupakan lembaga keuangan yang") 1 BAB I PENDAHULUAN 1.1.Latar Belakang Masalah Lembaga Keuangan Bank (LKB) merupakan lembaga keuangan yang memberikan jasa keuangan paling lengkap. Lembaga Keuangan Bank (LKB) dalam praktiknya terdiri

1 BAB I PENDAHULUAN 1.1.Latar Belakang Masalah Lembaga Keuangan Bank (LKB) merupakan lembaga keuangan yang memberikan jasa keuangan paling lengkap. Lembaga Keuangan Bank (LKB) dalam praktiknya terdiri

BANK DAN LEMBAGA KEUANGAN LAIN 182

A. PENGERTIAN Pasar uang (money market) merupakan pasar yang menyediakan sarana pengalokasian dan pinjaman dana jangka pendek. Jangka waktu surat berharga yang diperjualbelikan biasanya kurang dari satu

A. PENGERTIAN Pasar uang (money market) merupakan pasar yang menyediakan sarana pengalokasian dan pinjaman dana jangka pendek. Jangka waktu surat berharga yang diperjualbelikan biasanya kurang dari satu

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Bank Di indonensia terdapat banyak lembaga keuangan yag tentunya mengelola dana masyarakat. Lembaga keuangan tersebut terdiri atas lembaga keuangan bank dan bukan bank.

BAB II LANDASAN TEORI 2.1 Pengertian Bank Di indonensia terdapat banyak lembaga keuangan yag tentunya mengelola dana masyarakat. Lembaga keuangan tersebut terdiri atas lembaga keuangan bank dan bukan bank.

BAB II TINJAUAN PUSTAKA. Manajemen likuiditas adalah kemampuan manajemen dalam. Mudrajat (2002:279). Kewajiban yang timbul dari sisi aktiva misalnya

. Kewajiban yang timbul dari sisi aktiva misalnya") BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis 2.1.1.Likuiditas Manajemen likuiditas adalah kemampuan manajemen dalam menyediakan dana yang cukup untuk memenuhi semua kewajibannya maupun komitmen yang

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis 2.1.1.Likuiditas Manajemen likuiditas adalah kemampuan manajemen dalam menyediakan dana yang cukup untuk memenuhi semua kewajibannya maupun komitmen yang

BAB II LANDASAN TEORI. kegiatan usaha, serta cara dan proses dalam melaksanakan kegiata usahanya. Banyak

BAB II LANDASAN TEORI A. Bank 1. Pengertian Bank Perbankan adalah sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiata usahanya.

BAB II LANDASAN TEORI A. Bank 1. Pengertian Bank Perbankan adalah sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiata usahanya.

BAB 1 PENDAHULUAN. (Nopirin, 2009:34). Kelangkaan dana yang dimiliki dunia perbankan memicu

. Kelangkaan dana yang dimiliki dunia perbankan memicu") BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pada pertengahan tahun 1997 Indonesia mengalami krisis ekonomi yang terus berkelanjutan. Pada akhir tahun 1997, suku bunga untuk jangka waktu bulanan di Bank

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pada pertengahan tahun 1997 Indonesia mengalami krisis ekonomi yang terus berkelanjutan. Pada akhir tahun 1997, suku bunga untuk jangka waktu bulanan di Bank

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Bank merupakan lembaga keuangan yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk kredit kepada masyarakat, yang membutuhkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Bank merupakan lembaga keuangan yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk kredit kepada masyarakat, yang membutuhkan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu Dalam penelitian ini peneliti menggunakan acuan dari penelitian terdahulu. Namun terdapat persamaan dan perbedaan antara penelitian ini dengan penelitian

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu Dalam penelitian ini peneliti menggunakan acuan dari penelitian terdahulu. Namun terdapat persamaan dan perbedaan antara penelitian ini dengan penelitian

M E T A D A T A INFORMASI DASAR CAKUPAN DATA

M E T A D A T A INFORMASI DASAR 1 Nama Data : Neraca Analitis Bank Umum dan BPR 2 Penyelenggara Statistik : Departemen Statistik Bank Indonesia 3 Alamat : Jl. M.H. Thamrin No. 2 Jakarta 4 Contact : Divisi

M E T A D A T A INFORMASI DASAR 1 Nama Data : Neraca Analitis Bank Umum dan BPR 2 Penyelenggara Statistik : Departemen Statistik Bank Indonesia 3 Alamat : Jl. M.H. Thamrin No. 2 Jakarta 4 Contact : Divisi

BAB I PENDAHULUAN. A. Latar Belakang Masalah. Bank merupakan suatu lembaga yang berperan sebagai perantara keuangan

BAB I PENDAHULUAN A. Latar Belakang Masalah Bank merupakan suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki dana (surplus unit) dengan pihak-pihak

BAB I PENDAHULUAN A. Latar Belakang Masalah Bank merupakan suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki dana (surplus unit) dengan pihak-pihak

BAB IV ANALISIS DAN PEMBAHASAN

70 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Analisis LDR dan NPL pada PT Bank Rakyat Indonesia 4.1.1 Loan to Deposit Ratio (LDR) Loan to Deposit Ratio (LDR) merupakan rasio untuk mengukur komposisi jumlah kredit

70 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Analisis LDR dan NPL pada PT Bank Rakyat Indonesia 4.1.1 Loan to Deposit Ratio (LDR) Loan to Deposit Ratio (LDR) merupakan rasio untuk mengukur komposisi jumlah kredit

LAPORAN KEUANGAN BANK

LAPORAN KEUANGAN BANK ANDRI HELMI M, SE., MM MANAJEMEN DANA BANK KEGUNAAN LAPORAN KEUANGAN BANK 1. skrining awal dalam pemilihan investasi. 2. perkiraan terhadap hasil dan kondisi keuangan bank. 3. diagnosis

LAPORAN KEUANGAN BANK ANDRI HELMI M, SE., MM MANAJEMEN DANA BANK KEGUNAAN LAPORAN KEUANGAN BANK 1. skrining awal dalam pemilihan investasi. 2. perkiraan terhadap hasil dan kondisi keuangan bank. 3. diagnosis

PERATURAN BANK INDONESIA NOMOR: 15/15/PBI/2013 TENTANG GIRO WAJIB MINIMUM BANK UMUM DALAM RUPIAH DAN VALUTA ASING BAGI BANK UMUM KONVENSIONAL

PERATURAN BANK INDONESIA NOMOR: 15/15/PBI/2013 TENTANG GIRO WAJIB MINIMUM BANK UMUM DALAM RUPIAH DAN VALUTA ASING BAGI BANK UMUM KONVENSIONAL DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR: 15/15/PBI/2013 TENTANG GIRO WAJIB MINIMUM BANK UMUM DALAM RUPIAH DAN VALUTA ASING BAGI BANK UMUM KONVENSIONAL DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR: 10/ 26 /PBI/2008 TENTANG FASILITAS PENDANAAN JANGKA PENDEK BAGI BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN BANK INDONESIA NOMOR: 10/ 26 /PBI/2008 TENTANG FASILITAS PENDANAAN JANGKA PENDEK BAGI BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa berhubung telah

PERATURAN BANK INDONESIA NOMOR: 10/ 26 /PBI/2008 TENTANG FASILITAS PENDANAAN JANGKA PENDEK BAGI BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa berhubung telah

BAB II TINJAUAN PUSTAKA. adalah Ibnu Fariz ini berjudul Pengaruh LDR,NPL, APB, IRR,PDN, BOPO,

12 BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Ada dua penelitian terdahulu yang dijadikan rujukan dalam penelitian ini, yaitu penelitian yang dilakukan oleh: 1. Ibnu Fariz (2012) Penelitian terdahulu

12 BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Ada dua penelitian terdahulu yang dijadikan rujukan dalam penelitian ini, yaitu penelitian yang dilakukan oleh: 1. Ibnu Fariz (2012) Penelitian terdahulu

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Bank 1. Pengertian Menurut Undang-undang Republik Indonesia No.10 Tahun 1998 Tanggal 10 Nopember 1998 tentang perbankan, yang dimaksud dengan Bank adalah : Badan usaha yang menghimpun

BAB II LANDASAN TEORI A. Bank 1. Pengertian Menurut Undang-undang Republik Indonesia No.10 Tahun 1998 Tanggal 10 Nopember 1998 tentang perbankan, yang dimaksud dengan Bank adalah : Badan usaha yang menghimpun

BAB II TINJAUAN PUSTAKA. perekonomian suatu negara. Perbankan mempunyai kegiatan yang. mempertemukan pihak yang membutuhkan dana (borrower) dan pihak

dan pihak") BAB II TINJAUAN PUSTAKA 2.1. Bank 2.1.1. Pengertian Bank Lembaga keuangan perbankan mempunyai peranan penting dalam perekonomian suatu negara. Perbankan mempunyai kegiatan yang mempertemukan pihak yang

BAB II TINJAUAN PUSTAKA 2.1. Bank 2.1.1. Pengertian Bank Lembaga keuangan perbankan mempunyai peranan penting dalam perekonomian suatu negara. Perbankan mempunyai kegiatan yang mempertemukan pihak yang

BAB 1 PENDAHULUAN. 1.1 Latar Belakang. Kegiatan perekonomian suatu negara tidak lepas dari transaksi keuangan.

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Kegiatan perekonomian suatu negara tidak lepas dari transaksi keuangan. Bank adalah salah satu lembaga keuangan yang kegiatan utamanya menghimpun dana dari masyarakat

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Kegiatan perekonomian suatu negara tidak lepas dari transaksi keuangan. Bank adalah salah satu lembaga keuangan yang kegiatan utamanya menghimpun dana dari masyarakat

PT BANK TABUNGAN NEGARA (PERSERO) NERACA PER 30 SEPTEMBER 2003 & 2002

NERACA PER 30 SEPTEMBER 2003 & 2002") PT BANK TABUNGAN NEGARA (PERSERO) NERACA NO POS - POS AKTIVA 1 Kas 62.396 50.624 2 3 4 5 6 7 Penempatan pada Bank Indonesia a. Giro Bank Indonesia 999.551 989.589 b. Sertifikat Bank Indonesia - 354.232

PT BANK TABUNGAN NEGARA (PERSERO) NERACA NO POS - POS AKTIVA 1 Kas 62.396 50.624 2 3 4 5 6 7 Penempatan pada Bank Indonesia a. Giro Bank Indonesia 999.551 989.589 b. Sertifikat Bank Indonesia - 354.232

BAB II URAIAN TEORITIS. Bank-bank umun pemerintah dan Bank-bank umum swasta nasional di

BAB II URAIAN TEORITIS A. Penelitian Terdahulu Pengaruh Variabel Kinerja Perbankan terhadap Tingkat Bunga Deposito Syakir (1995) dalam penelitiannya yang mengambil judul Analisis faktor-faktor yang mempengaruhi

BAB II URAIAN TEORITIS A. Penelitian Terdahulu Pengaruh Variabel Kinerja Perbankan terhadap Tingkat Bunga Deposito Syakir (1995) dalam penelitiannya yang mengambil judul Analisis faktor-faktor yang mempengaruhi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian dan Fungsi Kredit Menurut Dahlan Siamat (2005 : 349), kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian dan Fungsi Kredit Menurut Dahlan Siamat (2005 : 349), kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN 1. Waktu dan Tempat Penelitian Data yang diolah dalam Tugas Akhir ini diambil dari PT. Central Asia Tbk. Menurut waktu pengumpulannya, data yang digunakan adalah data time series,

BAB III METODE PENELITIAN 1. Waktu dan Tempat Penelitian Data yang diolah dalam Tugas Akhir ini diambil dari PT. Central Asia Tbk. Menurut waktu pengumpulannya, data yang digunakan adalah data time series,

GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR : 6/21/PBI/2004 TENTANG GIRO WAJIB MINIMUM DALAM RUPIAH DAN VALUTA ASING BAGI BANK UMUM YANG MELAKSANAKAN KEGIATAN USAHA BERDASARKAN PRINSIP SYARIAH GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR : 6/21/PBI/2004 TENTANG GIRO WAJIB MINIMUM DALAM RUPIAH DAN VALUTA ASING BAGI BANK UMUM YANG MELAKSANAKAN KEGIATAN USAHA BERDASARKAN PRINSIP SYARIAH GUBERNUR BANK INDONESIA,

BAB II LANDASAN TEORI

9 BAB II LANDASAN TEORI Pada bab ini akan dijelaskan mengenai teori-teori yang berkaitan dengan penelitian yang akan dilakukan mengenai pengaruh faktor suku bunga kredit, dana pihak ketiga, nilai tukar

9 BAB II LANDASAN TEORI Pada bab ini akan dijelaskan mengenai teori-teori yang berkaitan dengan penelitian yang akan dilakukan mengenai pengaruh faktor suku bunga kredit, dana pihak ketiga, nilai tukar

Secara umum aktiva bagi perusahaan merupakan sumber daya yang harus dikelola secara baik guna mendatangkan penghasilan. Menurut sifat dan jangka

Secara umum aktiva bagi perusahaan merupakan sumber daya yang harus dikelola secara baik guna mendatangkan penghasilan. Menurut sifat dan jangka waktunya aktiva perusahaan dibedakan menjadi aktiva lancar

Secara umum aktiva bagi perusahaan merupakan sumber daya yang harus dikelola secara baik guna mendatangkan penghasilan. Menurut sifat dan jangka waktunya aktiva perusahaan dibedakan menjadi aktiva lancar

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoritis 2.1.1 Pengertian Bank Berdasarkan Undang-undang No. 10 Tahun 1998 tentang perubahan Undang-undang No. 7 tahun 1992 tentang Perbankan, bank adalah badan usaha

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoritis 2.1.1 Pengertian Bank Berdasarkan Undang-undang No. 10 Tahun 1998 tentang perubahan Undang-undang No. 7 tahun 1992 tentang Perbankan, bank adalah badan usaha

BAB I PENDAHULUAN. memasuki dekade 1980-an sangat mempengaruhi perekonomian Indonesia,

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pertumbuhan perekonomian global yang semakin cepat terutama sejak memasuki dekade 1980-an sangat mempengaruhi perekonomian Indonesia, khususnya industri

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pertumbuhan perekonomian global yang semakin cepat terutama sejak memasuki dekade 1980-an sangat mempengaruhi perekonomian Indonesia, khususnya industri

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Bank merupakan salah satu lembaga keuangan atau perusahaan yang bergerak di bidang keuangan, bertugas menghimpun dana (Funding) dari masyarakat, menyalurkan dana (Lending)

BAB I PENDAHULUAN 1.1 Latar Belakang Bank merupakan salah satu lembaga keuangan atau perusahaan yang bergerak di bidang keuangan, bertugas menghimpun dana (Funding) dari masyarakat, menyalurkan dana (Lending)

BAB II TINJAUAN PUSTAKA. Salah satu ukuran untuk melihat kinerja keuangan perbankan adalah melalui

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Return on Assets (ROA) Salah satu ukuran untuk melihat kinerja keuangan perbankan adalah melalui Return on Assets (ROA). Return on Assets (ROA) digunakan

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Return on Assets (ROA) Salah satu ukuran untuk melihat kinerja keuangan perbankan adalah melalui Return on Assets (ROA). Return on Assets (ROA) digunakan

BAB II TINJAUAN PUSTAKA. ditulis oleh Amalina Alyani Yusrina (2013) yang berjudul "Pengaruh LDR, IPR,

yang berjudul Pengaruh LDR, IPR,") BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Penelitian terdahulu yang dijadikan rujukan adalah penelitian yang ditulis oleh Amalina Alyani Yusrina (2013) yang berjudul "Pengaruh LDR, IPR, APB, NPL,

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Penelitian terdahulu yang dijadikan rujukan adalah penelitian yang ditulis oleh Amalina Alyani Yusrina (2013) yang berjudul "Pengaruh LDR, IPR, APB, NPL,

BAB II TINJAUAN PUSTAKA. untuk dijadikan rujukan. Penelitian yang pertama yaitu penelitian yang dilakukan. 1. Sancha Carolina De. C. P.

13 BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu Dalam penelitian ini, peneliti menggunakan dua penelitian terdahulu untuk dijadikan rujukan. Penelitian yang pertama yaitu penelitian yang dilakukan

13 BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu Dalam penelitian ini, peneliti menggunakan dua penelitian terdahulu untuk dijadikan rujukan. Penelitian yang pertama yaitu penelitian yang dilakukan

yang peka terhadap suku bunga dan dilain pihak adanya risiko nilai tukar uang, terutama kelompok aset yang jangka waktunya kurang dari satu tahun.

l.l.~atar Belakang ~ejak tanggal 1 Zuni 1983 masyarakat ekonomi Indonesia telah mengenal era deregulasi moneter dan perbankan, yang bercirikan pada pangambangan tingkat suku bunga dan nilai mata uang rupiah

l.l.~atar Belakang ~ejak tanggal 1 Zuni 1983 masyarakat ekonomi Indonesia telah mengenal era deregulasi moneter dan perbankan, yang bercirikan pada pangambangan tingkat suku bunga dan nilai mata uang rupiah

MANAJEMEN PERBANKAN. By : Angga Hapsila, SE.MM

MANAJEMEN PERBANKAN By : Angga Hapsila, SE.MM BAB III KEGIATAN PERBANKAN 1. KEGIATAN PERBANKAN 2. FAKTOR YANG MEMPENGARUHI SUKU BUNGA 3. KOMPONEN DALAM MENENTUKAN BUNGA KREDIT 4. FUNGSI BANK SECARA SPESIFIK

MANAJEMEN PERBANKAN By : Angga Hapsila, SE.MM BAB III KEGIATAN PERBANKAN 1. KEGIATAN PERBANKAN 2. FAKTOR YANG MEMPENGARUHI SUKU BUNGA 3. KOMPONEN DALAM MENENTUKAN BUNGA KREDIT 4. FUNGSI BANK SECARA SPESIFIK

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Kegiatan pokok industri perbankan adalah menghimpun dana dari anggota masyarakat yang memiliki kelebihan dana dan menyalurkan kepada masyarakat yang membutuhkan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Kegiatan pokok industri perbankan adalah menghimpun dana dari anggota masyarakat yang memiliki kelebihan dana dan menyalurkan kepada masyarakat yang membutuhkan

II. LANDASAN TEORI. penilaian kinerja menurut Mulyadi (2001) adalah Untuk memotivasi karyawan

adalah Untuk memotivasi karyawan") 13 II. LANDASAN TEORI 2.1. Kinerja Keuangan Kinerja merupakan hal yang penting yang harus dicapai oleh perusahaan karena mencerminkan kemampuan perusahaan mengelola sumber daya. Selain itu tujuan penilaian

13 II. LANDASAN TEORI 2.1. Kinerja Keuangan Kinerja merupakan hal yang penting yang harus dicapai oleh perusahaan karena mencerminkan kemampuan perusahaan mengelola sumber daya. Selain itu tujuan penilaian

PERATURAN BANK INDONESIA NOMOR 14/ 16 /PBI/2012 TENTANG FASILITAS PENDANAAN JANGKA PENDEK BAGI BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN BANK INDONESIA NOMOR 14/ 16 /PBI/2012 TENTANG FASILITAS PENDANAAN JANGKA PENDEK BAGI BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kondisi makro ekonomi

PERATURAN BANK INDONESIA NOMOR 14/ 16 /PBI/2012 TENTANG FASILITAS PENDANAAN JANGKA PENDEK BAGI BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kondisi makro ekonomi

Bab 10 Pasar Keuangan

D a s a r M a n a j e m e n K e u a n g a n 133 Bab 10 Pasar Keuangan Mahasiswa diharapkan dapat memahami mengenai pasar keuangan, tujuan pasar keuangan, lembaga keuangan. D alam dunia bisnis terdapat

D a s a r M a n a j e m e n K e u a n g a n 133 Bab 10 Pasar Keuangan Mahasiswa diharapkan dapat memahami mengenai pasar keuangan, tujuan pasar keuangan, lembaga keuangan. D alam dunia bisnis terdapat

BAB II TINJAUAN PUSTAKA. Dalam penelitian terdahulu pertama yang berjudul Pengaruh Risiko

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Penelitian terdahulu yang dijadikan sebagai rujukan adalah sebagai berikut : 1. Nur Rahma Imania (2012) Dalam penelitian terdahulu pertama yang berjudul

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Penelitian terdahulu yang dijadikan sebagai rujukan adalah sebagai berikut : 1. Nur Rahma Imania (2012) Dalam penelitian terdahulu pertama yang berjudul

di Pasar MODAL 1. Surat Berharga yang diperjual belikan

1. Surat Berharga yang diperjual belikan di Pasar MODAL 1.1 SAHAM Saham adalah tanda penyertaan modal pada suatu PerseroanTerbatas (PT). Manfaat yang diperoleh dari pemilikan saham adalah sebagai berikut

1. Surat Berharga yang diperjual belikan di Pasar MODAL 1.1 SAHAM Saham adalah tanda penyertaan modal pada suatu PerseroanTerbatas (PT). Manfaat yang diperoleh dari pemilikan saham adalah sebagai berikut

BAB X PENILAIAN TINGKAT KESEHATAN BANK (CAMELS)

") BAB X PENILAIAN TINGKAT KESEHATAN BANK (CAMELS) A. Capital (Permodalan) Penilaian pertama adalah aspek permodalan, dimana aspek ini menilai permodalan ang dimiliki bank yang didasarkan pada: 1. Kewajiban

BAB X PENILAIAN TINGKAT KESEHATAN BANK (CAMELS) A. Capital (Permodalan) Penilaian pertama adalah aspek permodalan, dimana aspek ini menilai permodalan ang dimiliki bank yang didasarkan pada: 1. Kewajiban

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Teori Fundamental Teori fundamental adalah teori yang didasarkan pada fundamental ekonomi suatu perusahaan. Teori ini menitikberatkan pada rasio finansial

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Teori Fundamental Teori fundamental adalah teori yang didasarkan pada fundamental ekonomi suatu perusahaan. Teori ini menitikberatkan pada rasio finansial

SUMBER-SUMBER DANA BANK

KOMPUTER LEMBAGA KEUANGAN PERBANKAN SUMBER-SUMBER DANA BANK Rowland Bismark Fernando Pasaribu UNIVERSITAS GUNADARMA PERTEMUAN 2 EMAIL: rowland dot pasaribu at gmail dot com SUMBER-SUMBER DANA BANK 1. Dana

KOMPUTER LEMBAGA KEUANGAN PERBANKAN SUMBER-SUMBER DANA BANK Rowland Bismark Fernando Pasaribu UNIVERSITAS GUNADARMA PERTEMUAN 2 EMAIL: rowland dot pasaribu at gmail dot com SUMBER-SUMBER DANA BANK 1. Dana