ANALISIS POLA DATA SEBAGAI ALTERNATIF DALAM PENENTUAN ORDE INTERVENSI MULTI INPUT

|

|

|

- Devi Darmali

- 7 tahun lalu

- Tontonan:

Transkripsi

1 ANALISIS POLA DATA SEBAGAI ALTERNATIF DALAM PENENTUAN ORDE INTERVENSI MULTI INPUT oleh DEWI ANUGERAHENI SAHARI M SKRIPSI ditulis dan diajukan untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Sains Matematika JURUSAN MATEMATIKA FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SEBELAS MARET SURAKARTA 2010 i

2 TUGAS AKHIR ANALISIS POLA DATA SEBAGAI ALTERNATIF DALAM PENENTUAN ORDE INTERVENSI MULTI INPUT yang disusun oleh DEWI ANUGERAHENI SAHARI NIM. M dibimbing oleh Pembimbing I Pembimbing II Winita Sulandari, M. Si Drs. Siswanto, M. Si NIP NIP telah dipertahankan di depan Dewan Penguji pada hari Senin, 8 Maret 2010 dan dinyatakan telah memenuhi syarat Anggota Tim Penguji Tanda Tangan 1. Dra. Sri Sulistijowati H, M. Si NIP Drs. Sugiyanto, M. Si NIP Drs. Muslich, M. Si NIP Disahkan oleh Fakultas Matematika dan Ilmu Pengetahuan Alam Dekan Ketua Jurusan Matematika Prof. Drs. Sutarno, M.Sc, Ph. D NIP Drs. Sutrima, M. Si NIP ii

3 MOTO Awali segala hal dengan niat yang baik iii

4 PERSEMBAHAN Karya ini kupersembahkan untuk Ibu, Bapak dan keluargaku tercinta, terimakasih atas kasih sayang, doa, nasehat dan pengorbanan yang kalian berikan, serta untuk teman-temanku, terimakasih atas semuanya iv

5 ABSTRAK Dewi Anugeraheni Sahari, ANALISIS POLA DATA SEBAGAI ALTERNATIF DALAM PENENTUAN ORDE INTERVENSI MULTI INPUT. Fakultas Matematika dan Ilmu Pengetahuan Alam, Universitas Sebelas Maret. Model intervensi adalah suatu model runtun waktu yang digunakan untuk menyelidiki dampak pada data yang berasal dari faktor-faktor eksternal, sehingga dapat digunakan untuk mengestimasi variabel-variabel yang diamati. Dalam menyusun model intervensi, ketepatan mengidentifikasi orde intervensi sangat diperlukan. Proses identifikasi dapat dibantu dengan melakukan pengamatan langsung pada data asli yang menunjukkan pola efek yang disebabkan oleh kejadian yang diketahui dan sebagai tambahannya adalah melakukan pemeriksaan terhadap residu model sebelum intervensi. Terdapat beberapa penelitian yang mengkaji lebih lanjut tentang penentuan orde intervensi melalui residu model. Pada penelitian ini akan dilakukan analisis terhadap pola data untuk menentukan orde intervensi yang diharapkan lebih mudah dan efisien. Untuk menentukan orde intervensi melalui pola data, harus diketahui karakteristik orde terhadap pola data. Karakteristik tersebut diperoleh dari beberapa pola respon hasil simulasi beberapa orde intervensi. Selanjutnya, orde intervensi dapat ditentukan dengan menyesuaikan pola data dengan karakteristik yang diperoleh. Hasil dari penelitian ini diterapkan pada data IHK Surakarta periode Januari 2000 November 2009 dan IHK Nasional periode Januari 1995 Juli Dalam penerapan ini, orde intervensi diidentifikasi dengan dua metode, yaitu menggunakan pola residu dan pola data. Hasilnya menunjukkan bahwa identifikasi orde intervensi menggunakan pola data lebih mudah dan efisien. Keyword: Runtun waktu, intervensi, model intervensi multi input, orde intervensi, pola data, pola residu, pola respon. v

6 ABSTRACT Dewi Anugeraheni Sahari, DATA PATTERN ANALYSIS AS AN ALTERNATIVE TO DETERMINE THE INTERVENTION ORDER IN MULTIPLE INTERVENTION INPUTS MODEL. Mathematic and Natural Sciences Faculty, Sebelas Maret University. Intervention model is a model in time series which is used to explore the impact on the series from external factors which gives an estimate to the observed variables. In developing intervention models, the accuracy of identifying the order of the interventions is needed. The identification may be aided by direct inspection of the data to suggest the form of effect due to the known event, and supplementary evidence may sometimes be available from examination of the reseals from a model fitted before the intervention term is introduced. There was some research that studied more about the determination of the intervention order through the residual model. This research will analyze the data pattern to determine the orders of the intervention. To determine intervention orders through data pattern, it must be known about the characteristics of intervention order. To get the characteristics, some of response pattern with some intervention orders will be simulated. Furthermore, the intervention orders can be determined by adjusting the data pattern with the characteristics pattern to be obtained. The result of this study is applied to CPI (Consumer Price Index) data of Surakarta in January 2000 November 2009 and the national CPI in January 1995 July In this application, the intervention orders are identified by two methods, through the residual pattern and data pattern. The results showed that the identification of the order of interventions through data pattern is easier and more efficient. Keyword: Time series, intervention, multiple intervention inputs model, intervention order, data pattern, residual pattern, response pattern.. vi

7 KATA PENGANTAR Puji syukur kepada Allah SWT yang senantiasa memberikan rahmat dan hidayahnya, sehingga penulis dapat menyelesaikan skripsi ini. Selain itu, penulis juga mengucapkan terimakasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini, khususnya kepada 1. Drs. Sutrima, M. Si, selaku ketua Jurusan Matematika. 2. Winita Sulandari, M. Si dan Drs. Siswanto, M. Si selaku pembimbing, atas kesediaan dan kesabaran yang diberikan dalam membimbing penulis 3. Seluruh dosen Jurusan Matematika yang telah memberikan berbagai ilmu pengetahuan khususnya dalam bidang matematika teori dan penerapan bagi penulis yang sangat bermanfaat dalam penulisan skripsi ini. 4. Orang tua, atas doa dan motivasi yang diberikan selama proses penyusunan skripsi ini 5. Teman-teman angkatan 2006, atas kerjasama dan motivasi yang diberikan saat penulis menghadapi kendala dalam penyusunan skripsi ini 6. Semua pihak yang membantu dalam penulisan skripsi ini yang tidak dapat penulis sebutkan satu per satu Semoga skripsi ini dapat memberikan manfaat bagi pembaca. Surakarta, Februari 2010 Penulis vii

8 DAFTAR ISI JUDUL... i PENGESAHAN... ii MOTO... iii PERSEMBAHAN... iv ABSTRAK... v ABSTRACT... vi KATA PENGANTAR... vii DAFTAR ISI... viii DAFTAR NOTASI... x DAFTAR TABEL... xi DAFTAR GAMBAR... xii BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perumusan Masalah Batasan Masalah Tujuan Penulisan Manfaat Penelitian... 3 BAB II LANDASAN TEORI 2.1 Tinjauan Pustaka Runtun Waktu dan Proses Stokastik Stasioneritas Fungsi Autokovariansi dan Autokorelasi Fungsi Autokorelasi Parsial Metode ARIMA Box Jenkins Identifikasi Model Estimasi Parameter Verifikasi Model Peramalan viii

9 2.1.6 Indeks Harga Konsumen (IHK) Kerangka Pemikiran BAB III METODOLOGI BAB IV HASIL DAN PEMBAHASAN Model Intervensi Multi Input Nilai Respon pada Model Intervensi Variabel Intervensi Fungsi Pulse Fungsi Step Fungsi Ramp Keterkaitan Antar-Variabel Intervensi Identifikasi Orde Intervensi Melalui Residu Model Noise Estimasi Parameter Model Intervensi Uji Signifikansi Parameter Uji Diagnostik Prosedur Pemodelan Intervensi Multi Input Analisis Pola Data untuk Menentukan Orde Intervensi Multi Input Contoh Kasus Model Intervensi pada Data IHK Kota Surakarta Model Intervensi pada Data IHK Nasional BAB V PENUTUP Kesimpulan Saran DAFTAR PUSTAKA LAMPIRAN ix

10 DAFTAR NOTASI : determinan : sigma : proses stokastik pada waktu ke t : indeks berupa waktu : ruang sampel : mean proses : fungsi autokorelasi : fungsi autokorelasi parsial pada lag k : autokovariansi pada lag k : operator Backsift ( ) : ekspektasi dari variabel random : parameter Moving Average (MA) : parameter Autoregressive : residu model ARIMA pada waktu ke t : standar deviasi deret : variansi deret : tingkat signifikansi pada waktu ke t : variabel intervensi pada waktu ke t : eror model intervensi pada waktu ke t : parameter model intervensi ke-j yang ditentukan orde : parameter model intervensi ke-j yang ditentukan orde r x

11 DAFTAR TABEL 4.1. Karakteristik gerak respon dengan beberapa nilai orde intervensi dengan penundaan efek b satuan waktu Pengaruh setiap parameter dalam variabel input terhadap pola respon Model data IHK kota Surakarta untuk setiap intervensi Model intervensi dengan orde yang diperoleh melalui pola data asli dan melalui pola residu xi

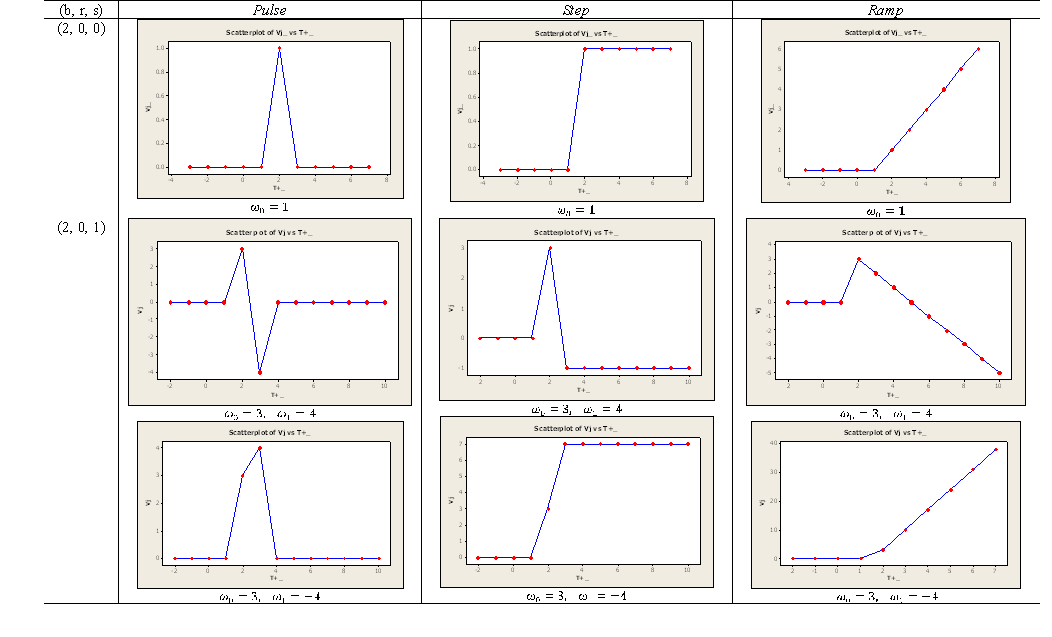

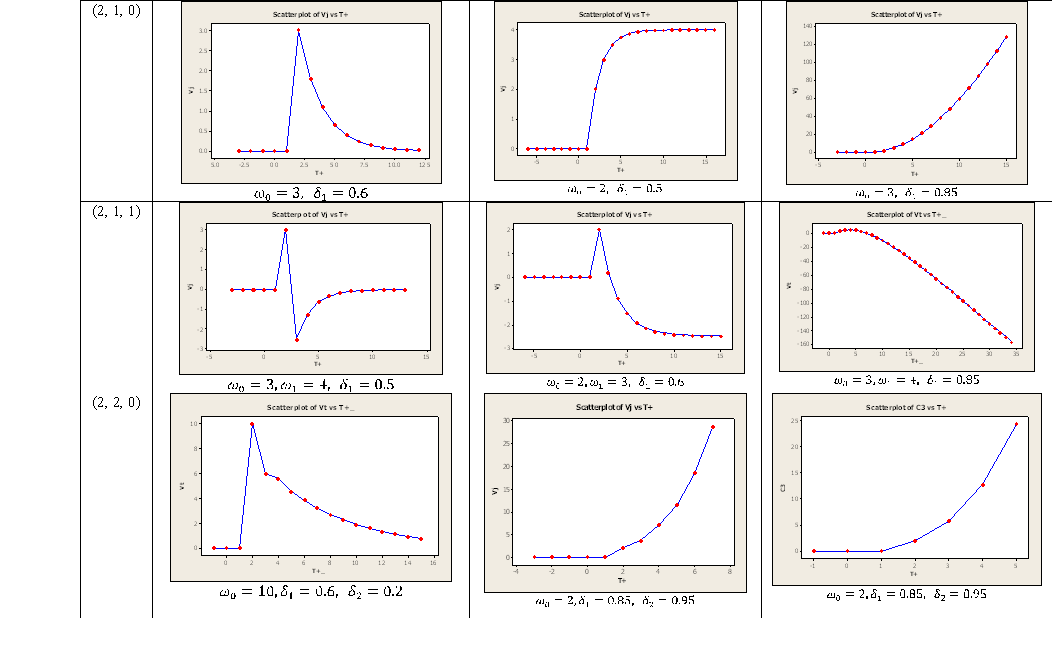

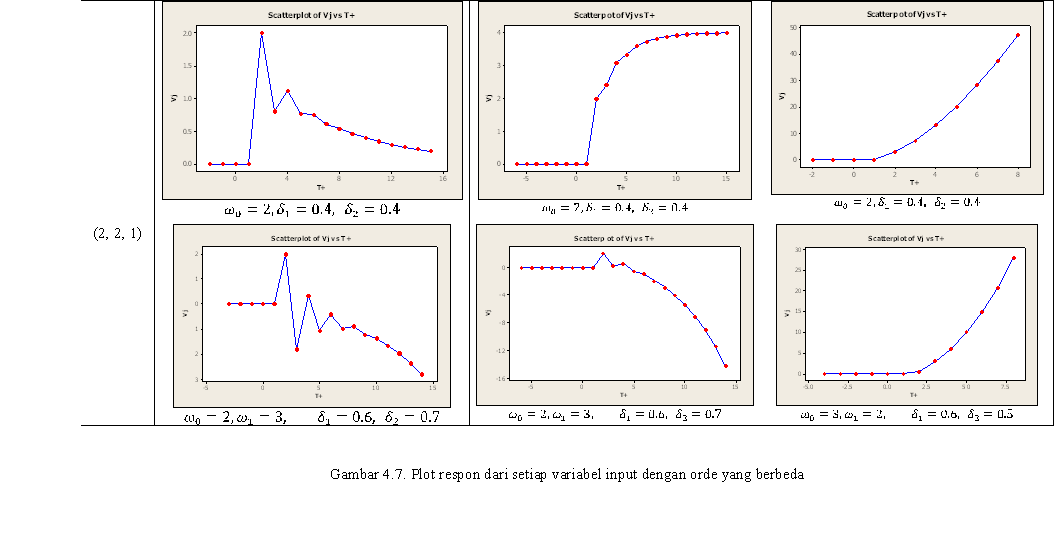

12 DAFTAR GAMBAR 4.1. Pola respon yang dihasilkan fungsi pulse (b, 0, 0) Pola respon yang dihasilkan fungsi pulse (b, 1, 0) Pola respon yang dihasilkan fungsi step (b, 0, 0) Pola respon yang dihasilkan fungsi step (b, 1, 0) Pola respon yang dihasilkan fungsi ramp (b, 1, 0) Plot yang menyatakan hubungan antara fungsi pulse, step, dan ramp Plot respon dari setiap variabel input dengan orde yang berbeda Plot fungsi step, pulse dan ramp dengan berbagai nilai Plot data IHK kota Surakarta periode Januari 2000 November 2009 berdasarkan tahun dasar 2007 = Intervensi 1 pada data IHK kota Surakarta Intervensi 2 pada data IHK kota Surakarta Intervensi 3, 4 dan 5 pada data IHK kota Surakarta Intervensi 6 pada data IHK kota Surakarta Plot residu data peramalan pada intervensi 1 sampai data sebelum intervensi Plot residu data peramalan pada intervensi 2 sampai data sebelum intervensi Plot residu data peramalan pada intervensi 3 sampai data sebelum intervensi Plot residu data peramalan pada intervensi 4 sampai data sebelum intervensi Plot residu data peramalan pada intervensi 5 sampai data sebelum intervensi Plot residu data peramalan pada intervensi 6 sampai data observasi terakhir Plot data IHK nasional (Januari 1995 Juli 1998) xii

13 4.25. Plot data IHK nasional pada saat intervensi Plot residu hasil peramalan data IHK nasional xiii

14 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Model intervensi merupakan suatu model time series yang dapat digunakan untuk memodelkan dan meramalkan data yang mengandung goncangan atau intervensi baik dari faktor eksternal maupun internal. Analisis intervensi merupakan pengembangan dari konsep MARIMA (Multivariat Autoregresif Integrated Moving Average). Model intervensi diterapkan di berbagai bidang. Salah satunya di bidang ekonomi yang dijelaskan pada artikel berjudul Intervention Analysis with Applications of Economic and Environmental Problems yang ditulis oleh Box Tiao (1975). Box Tiao mengusulkan suatu pendekatan untuk mengenali adanya intervensi variabel bebas pada variabel tak bebas (Makridakis et. al, 1995). Aplikasi lain analisis intervensi yang menarik ditemukan di bidang hukum, seperti pada jurnal statistik yang berjudul Intervention Time Series Analysis of Crime Rates oleh Sridharan et. al (2003). Pada jurnal tersebut, mereka menganalisis dampak penghapusan jaminan dan pembuatan hukuman untuk semua kejahatan sejak 1 Januari 1995 terhadap tingkat kejahatan di Virginia. Penerapan analisis intervensi di bidang pariwisata dapat dijumpai pada jurnal yang berjudul Forecasting Japanese Tourism Demand in Taiwan using An Intervention Aanalysis (Min, 2003). Dalam jurnal tersebut dilakukan peramalan banyaknya wisatawan dari Jepang yang datang ke Taiwan setelah adanya peristiwa gempa bumi pada tahun 1999 dan adanya Severe Acute Respiratory Syndrome pada tahun Suatu hal yang menarik dalam tulisan ini adalah adanya variabel intervensi lebih dari satu (multi input). Analisis intervensi yang melibatkan lebih dari satu variabel input juga dijumpai pada tulisan Nuvitasari et. al. pada tahun 2008 yang berjudul Analisis Intervensi Multi Input Fungsi step dan pulse untuk Peramalan Kunjungan Wisatawan ke Indonesia. Dalam tulisan tersebut dikatakan bahwa sampai saat ini, penelitian tentang analisis intervensi terbatas hanya memasukkan satu jenis goncangan (single input) yaitu fungsi step 1

15 atau pulse saja. Namun, dari semua contoh aplikasi yang ada, fungsi intervensi yang dilibatkan dalam analisis hanya terbatas pada fungsi step dan pulse, sedangkan dalam jurnal yang berjudul Power Computations for Intervention Analysis dan pada SAS Help and Documentation disebutkan bahwa terdapat tiga jenis intervensi yang digunakan, yaitu pulse, step, dan ramp. Ada beberapa cara dalam menentukan orde intervensi. Menurut Box dan Reinsell (2008), dengan melihat struktur atau pola data asli dan melakukan pemeriksaan terhadap residu model sebelum intervensi dapat membantu dalam mengidentifikasi orde intervensi. Pada tulisan Ismail et. al (2009) dan Nuvitasari et. al (2008) dibahas lebih lanjut tentang penentuan orde intervensi melalui residu model sebelum intervensi. Akan tetapi, ada kelemahan pada cara tersebut, yaitu jika terdapat lebih dari satu intervensi dengan waktu yang berdekatan, maka sulit untuk menentukan salah satu orde intervensi. Cara tersebut kurang efisien jika diterapkan pada model intervensi multi input, karena banyak tahap yang harus dilakukan. Sepengetahuan penulis, belum ada penelitian yang mengkaji lebih lanjut tentang penentuan orde intervensi melalui pola data asli. Oleh karena itu, dalam skripsi ini akan dilakukan analisis terhadap pola data asli untuk menentukan orde intervensi. Metode penentuan orde intervensi dari pola data asli ini diharapkan lebih efisien daripada penentuan orde intervensi menggunakan residu model sebelum intervensi. Hasil yang diperoleh pada penelitian ini akan diterapkan pada data IHK Surakarta periode Januari 2000 November 2009 dan IHK Nasional periode Januari 1995 Juli Dalam penerapan tersebut, penentuan orde intervensi dilakukan dengan dua metode, yaitu dengan melakukan pemeriksaan terhadap residu model sebelum intervensi dan menggunakan pola data asli sesuai dengan hasil penelitian. 1.2 Perumusan Masalah Berdasarkan latar belakang masalah, dapat dirumuskan permasalahan sebagai berikut. 2

16 1. Bagaimana prosedur pemodelan data runtun waktu yang dipengaruhi oleh lebih dari satu kejadian intervensi menggunakan model intervensi multi input. 2. Bagaimana cara mengidentifikasi orde intervensi melalui pola data asli. 3. Bagaimana pemodelan intervensi multi input pada data IHK kota Surakarta dan IHK Nasional dengan identifikasi orde intervensi melalui residu dan pola data. 1.3 Batasan Masalah Setiap orde intervensi dalam simulasi dibatasi maksimal 2 karena dalam penerapan nyata, setiap variabel intervensi yang sering dijumpai adalah variabel intervensi yang memiliki orde tidak lebih dari 2 dan waktu kejadian intervensi ditentukan dari pola data. 1.4 Tujuan Penulisan Berdasarkan perumusan masalah, maka tujuan dari penulisan skripsi ini adalah sebagai berikut. 1. Menentukan prosedur pemodelan data runtun waktu yang dipengaruhi oleh lebih dari satu kejadian intervensi dengan menggunakan model intervensi multi input. 2. Mampu mengidentifikasi orde intervensi melalui plot data asli. 3. Memodelkan data IHK kota Surakarta dan IHK Nasional menggunakan model intervensi multi input. 1.5 Manfaat Penelitian Penelitian ini diharapkan dapat memberikan metode alternatif yang lebih mudah dan efisien dalam identifikasi orde intervensi multi input. 3

17 BAB II LANDASAN TEORI 2.1 Tinjauan Pustaka Pada penelitian ini diperlukan teori-teori yang relevan sebagai dasar dalam pembahasan. Berikut ini diberikan beberapa teori, yaitu proses stokastik, fungsi autokovariansi, fungsi autokorelasi, fungsi autokorelasi parsial, proses white noise, metode Box Jenkins, dan Indeks Harga Konsumen (IHK) terutama dalam penyamaan tahun dasar Runtun Waktu dan Proses Stokastik Suatu runtun waktu adalah himpunan observasi berurut dalam waktu. Jika dari pengalaman yang lalu, keadaan yang akan datang dari suatu runtun waktu dapat diramalkan secara pasti, maka runtun waktu tersebut disebut deterministik. Jika pengalaman yang lalu hanya dapat menunjukkan struktur probabilistik keadaan yang akan datang dari suatu runtun waktu, maka runtun waktu semacam ini dinamakan stokastik (statistik) (Soejoeti,1987). Suatu proses stokastik adalah suatu keluarga variabel random yang diberi indeks berupa waktu atau dinyatakan sebagai, dengan berada dalam ruang sampel dan t berada dalam suatu himpunan indeks (Wei,1994). Suatu runtun waktu stokastik dapat dipandang sebagai realisasi (fungsi sampel) dari proses stokastik (Soejoeti,1987). Suatu proses stokastik biasa dinyatakan dengan atau dan barisan dari variabel random atau disebut suatu proses stokastik. Fungsi distribusi bersama suatu himpunan variabel random dari suatu proses stokastik didefinisikan sebagai = (Wei,1994) Stasioneritas Suatu proses stokastik dikatakan stasioner orde ke-n jika 4

18 (2.1) untuk k integer. Suatu proses dikatakan strictly stationarity jika berlaku persamaan (2.1) untuk sejumlah besar. Jika persamaan (2.1) berlaku untuk, dengan adalah sebarang bilangan bulat, maka persamaan (2.1) juga akan berlaku untuk karena fungsi distribusi orde ke-m menentukan semua fungsi distribusi orde yang lebih kecil dari, artinya jika suatu proses dikatakan stasioner pada orde ke-m, maka proses tersebut juga stasioner pada orde ke (Wei,1994). Dalam penelitian ini, stasioneritas diperlukan dalam memodelkan data sebelum intervensi menggunakan metode ARIMA Box Jenkins. Pada tahap identifikasi diperlukan fungsi autokorelasi (Autocorelation Function/ ACF) dan fungsi autokorelasi parsial (Parcial Autocorelation Function/ PACF) Fungsi Autokovariansi dan Autokorelasi Kovariansi antara dan adalah dan korelasi antara dan adalah kor untuk semua dengan. (Wei,1994) Fungsi Autokorelasi Parsial Pada runtun waktu yang stasioner, fungsi autokorelasi parsial dari lag adalah korelasi antara dan setelah menghilangkan efek dari variabel yang dinotasikan dengan atau dinyatakan. Dapat dikatakan bahwa adalah koefisien korelasi dari distribusi bivariat dan dengan syarat (Cryer, 1986). Jika adalah himpunan autokorelasi parsial, maka dapat dirumuskan dengan adalah matriks autokorelasi yaitu 5

19 dan adalah dengan elemen pada kolom terakhir diganti dengan, sehingga diperoleh = (Wei, 1994) Metode ARIMA Box Jenkins Metode ARIMA Box Jenkins merupakan suatu pendekatan pembentukan model yang kuat untuk analisis runtun waktu (Makridakis et. al, 1995). Metode ini terdiri dari tiga tahap, yaitu identifikasi, estimasi dan verifikasi. Model yang diperoleh digunakan untuk melakukan peramalan beberapa waktu ke depan. 6

20 Identifikasi Model Proses identifikasi model ARIMA Box Jenkins memerlukan dua tahap berikut. 1. Menstasionerkan data runtun waktu jika data tersebut belum stasioner. Untuk mengetahui kestasioneran data dapat dilakukan dengan melakukan pemeriksaan terhadap plot data atau ACF dari data. Jika plot autokorelasi turun secara eksponensial, maka data belum stasioner. Untuk menstasionerkan data yang tidak stasioner terhadap mean dilakukan dengan differencing orde satu atau dua, sedangkan untuk menstasionerkan data yang tidak stasioner terhadap variansi sering dilakukan dengan transformasi logaritma (Makridakis et.al, 1995). 2. Membuat plot ACF dan PACF dari runtun waktu yang telah distasionerkan masing-masing dengan batas 2SE( ) dan 2SE( ). Dari plot tersebut dapat ditentukan model sementara. Penentuan tersebut didasarkan pada kriteria berikut. a. Jika untuk (plot PACF terputus pada lag ), maka data runtun waktu memiliki model AR(p) atau ARIMA (p, 0, 0). b. Jika, adalah korelasi sampel pada lag untuk dengan (plot ACF terputus pada lag q), maka data runtun waktu memiliki model MA(q) atau ARIMA(0,0, q). c. Jika tidak terputus pada lag dan tidak terputus pada lag, maka data runtun waktu memiliki model ARMA(p,q) atau ARIMA(p, 0, q). (Soejoeti,1987) Estimasi Parameter Setelah satu atau beberapa model sementara diperoleh, langkah selanjutnya adalah mencari estimasi terbaik untuk parameter-parameter dalam model. Metode yang digunakan adalah metode MLE (Maximum Likelihood Estimation). Model ARIMA(p,d,q) dinyatakan (2.2) 7

21 dengan operator AR operator MA Asumsi dari model adalah berdistribusi normal identik independen dengan mean nol dan variansi. Fungsi kepadatan bersama dari adalah (2.3) Misal : vektor parameter : vektor parameter Dari persamaan (2.2), diperoleh (2.4) Persamaan (2.4) dipandang sebagai hubungan berulang antara yang berturutan. Jika nilai parameter dan diketahui, maka setiap nilai dapat dihitung sebagai fungsi parameter dan observasi. Dengan mensubstitusikan persamaan (2.4) ke dalam persamaan (2.3), diperoleh fungsi kepadatan bersama sebagai berikut. (2.5) Dari persamaan (2.5) diperoleh fungsi Likelihood untuk parameter model sebagai (2.6) Dari persamaan (2.6) dapat dinyatakan bahwa nilai parameter akan diperoleh dengan meminimumkan. Setelah diperoleh nilai parameter hasil estimasi, selanjutnya dilakukan uji signifikansi parameter. Uji yang digunakan adalah uji Sudent-t yang dinyatakan sebagai berikut (Soejoeti,1987). Berikut adalah uji Sudent-t untuk parameter model ARIMA Box Jenkins. 8

22 1. Menentukan hipotesis H 0 : (parameter dalam model signifikan tidak berbeda dengan nol) H 1 : (parameter dalam model signifikan berbeda dengan nol) dengan λ : parameter dalam model ARIMA 2. Menentukan tingkat signifikansi 3. Menghitung nilai dari statistik uji 4. Menentukan daerah kritis : H 0 ditolak jika atau, dengan adalah banyaknya observasi 5. Mengambil kesimpulan (Box dan Reinsell, 2008) Verifikasi Model Setelah dilakukan estimasi parameter pada model ARIMA, tahap selanjutnya adalah verifikasi, yaitu menguji apakah model yang diestimasi cukup cocok dengan data. Tahap ini meliputi uji kenormalan dan autokorelasi pada residu. Uji kenormalan yang digunakan adalah uji Kolmogorov Smirnov, sedangkan untuk menguji ada tidaknya autokorelasi pada residu digunakan uji Box Pierce. Berikut adalah beberapa langkah yang dilakukan pada masing-masing uji. 1. Uji Kolmogorov Smirnov a. H 0 : residu berdistribusi normal H 1 : residu tidak berdistribusi normal b. Tingkat signifikansi c. Statistik uji, dengan fungsi distribusi kumulatif normal standar dari variabel random fungsi distribusi empiris dari d. Daerah kritis : H 0 ditolak jika kuantil ke 9

23 e. Mengambil kesimpulan (Praptono, 1986) 2. Uji Box Pierce a. H 0 : (tidak ada autokorelasi hingga lag ke-k ) H 1 : paling tidak terdapat 1 pasang lag yang berautokorelasi b. Tingkat signifikansi c. Statistik uji dengan n adalah banyaknya observasi d. Daerah kritis : H 0 ditolak jika dengan adalah banyaknya parameter yang diestimasi e. Mengambil kesimpulan (Box dan Reinsell, 2008) Peramalan Langkah terakhir dalam pembentukan model adalah peramalan. Dalam tahap ini misal, maka nilai peramalan yang akan datang adalah untuk dan untuk, dengan adalah observasi yang sebenarnya jika. Untuk setiap proses stasioner, nilai ramalannya akan mendekati mean proses (Soejoeti,1987) Indeks Harga Konsumen (IHK) Data yang digunakan dalam penelitian ini adalah data IHK kota Surakarta periode Januari 2000 November 2009 dan IHK nasional periode Januari 10

24 1995 Juli Pada periode tersebut, pola data menunjukkan adanya goncangan, sehingga dapat dimodelkan menggunakan model intervensi. Angka indeks yang memperhitungkan semua barang yang dibeli oleh konsumen pada setiap harganya disebut IHK. Angka ini digunakan sebagai dasar dalam perhitungan besarnya laju kenaikan harga-harga secara umum dalam periode tertentu (Wijayanta dan Aristanti, 2007). Menurut Syamsuddin (2005), rumus menghitung indeks harga adalah (2.7) dengan : IHK pada tahun (yang dihitung) : Jumlah harga-harga pada tahun : Jumlah harga-harga pada tahun dasar Data IHK yang digunakan pada penelitian ini dihitung berdasarkan tahun dasar yang berbeda-beda. Oleh karena itu, harus dilakukan penyamaan tahun dasar. Dari persamaan (2.7), rumus penyamaan tahun dasar dapat diturunkan sebagai berikut. Misal diketahui nilai IHK pada tahun n yang dihitung menggunakan 2 tahun dasar, a dan b, maka (2.8) (2.9) dengan : IHK pada tahun yang dihitung menggunakan tahun dasar a : IHK pada tahun yang dihitung menggunakan tahun dasar b : Jumlah harga-harga pada tahun : Jumlah harga-harga pada tahun dasar a : Jumlah harga-harga pada tahun dasar b dari persamaan (2.9) dan (2.10) diperoleh 11

25 2.10 Jika suatu nilai IHK pada tahun m yang dihitung menggunakan tahun dasar a dan nilai tersebut akan diubah menjadi bertahun dasar b, maka. (2.11) Dengan mensubstitusikan persamaan (2.11) ke persamaan (2.12), diperoleh Sebaliknya jika suatu nilai IHK pada tahun m yang dihitung menggunakan tahun dasar b dan nilai tersebut akan diubah menjadi bertahun dasar a, maka Dengan demikian, dapat diperoleh langkah-langkah penyamaan tahun dasar data IHK dapat dituliskan sebagai berikut. 1. Mengambil 1 data yang dihitung menggunakan 2 tahun dasar, misalnya tahun dasar a dan b, kemudian menghitung nilai, misal disebut dan nilai, disebut. 2. Jika semua data yang bertahun dasar a ingin diubah menjadi data bertahun dasar b, maka semua data dikalikan dengan. 3. Jika semua data yang bertahun dasar b ingin diubah menjadi data bertahun dasar a, maka semua data dikalikan dengan. 2.2 Kerangka Pemikiran ARIMA merupakan model runtun waktu linear nonstasioner. Namun, model ARIMA tidak cukup merepresentasikan pola data runtun waktu yang mengandung satu atau lebih intervensi. Oleh karena itu, dalam memodelkan data yang demikian digunakan model intervensi (single input maupun multi input). 12

26 Secara garis besar model intervensi terbagi menjadi dua bagian, yaitu model respon dan model dasar (model awal tanpa pengaruh intervensi yang merupakan model ARIMA). Pembentukan model respon dipengaruhi oleh orde intervensi. Pada penelitian sebelumnya, orde intervensi diidentifikasi melalui pola residu model sebelum intervensi. Hasil identifikasi orde yang berbeda pada setiap variabel input menghasilkan pola respon yang berbeda pula. Pola respon ekuivalen dengan pola data yang dipengaruhi intervensi. Dalam skripsi ini akan dilakukan pengamatan mengenai pengaruh orde intervensi terhadap pola respon, melalui simulasi beberapa orde intervensi dalam setiap variabel input Variabel input yang digunakan adalah fungsi pulse, step, dan ramp. Dari pengamatan dapat diperoleh karakteristik orde intervensi terhadap pola respon. Jika karakteristik ini dituliskan secara sistematik, maka hal ini dapat dijadikan dasar penentuan orde intervensi melalui plot data asli. Penentuan orde intervensi dengan metode ini diharapkan lebih efisien daripada melalui pemeriksaan residu. Data IHK Surakarta periode Januari November 2009 dan IHK Nasional periode Januari Juli 1998 akan dijadikan sebagai contoh kasus dalam skripsi ini. Model intervensi akan diterapkan pada data tersebut dengan menggunakan dua metode dalam orde intervensinya, yaitu melalui plot data asli dan residu. 13

27 BAB III METODOLOGI Pada penelitian ini, metode yang digunakan adalah studi literatur, simulasi, dan diterapkan pada contoh kasus dengan mengacu pada buku-buku analisis runtun waktu dan karya ilmiah tentang analisis intervensi yang meliputi hasil-hasil penelitian dan jurnal. Dengan metode tersebut, penulis dapat melakukan pendalaman materi tentang analisis intervensi multi input, terutama dalam menentukan orde intervensi melalui plot data asli. Berikut adalah langkah-langkah yang dilakukan dalam penelitian ini. 1. Kaji ulang model intervensi multi input menurut Wei (1994). 2. Analisis pola data untuk menentukan orde intervensi multi input. a. Membuat plot respon dari setiap variabel input dengan beberapa kombinasi nilai orde intervensi dan mengamati gerak respon, sehingga dapat ditentukan perbedaannya. Simulasi dilakukan dengan bantuan software Minitab 15. b. Membuat kesimpulan tentang ciri-ciri gerak respon dengan beberapa nilai orde intervensi, kemudian menjadikan ini sebagai dasar dalam menentukan orde intervensi melalui plot data asli. 3. Menerapkan model intervensi multi input pada kasus data IHK Surakarta periode Januari 2000 November 2009 dan IHK Nasional periode Januari 1995 Juli 1998 dengan identifikasi orde intervensi menggunakan pola residu dan hasil yang diperoleh pada langkah 2. Penerapan pada contoh kasus ini dilakukan dengan bantuan software SAS

28 BAB IV HASIL DAN PEMBAHASAN Dalam skripsi ini akan dikaji lebih lanjut tentang model intervensi multi input dan penentuan orde intervensi melalui analisis pola data asli. 5.1 Model Intervensi Multi Input Dalam model intervensi, goncangan atau intervensi disebut deret input yang bernilai diskrit, sedangkan data time series yang akan dimodelkan disebut sebagai deret output. Dengan model intervensi, dapat diketahui seberapa besar dan lama efek dari kejadian intervensi. Proses mengestimasi efek dari intervensi disebut analisis intervensi (intervention analysis or interrupted time series analysis) (SAS Help and Documantation). Model intervensi pertama kali dikemukakan oleh Box dan Tiao (1975) yang meneliti efek pemberlakuan undang-undang desain mesin terhadap tingkat polusi oxidant di daerah Los Angeles (Makridakis et. al, 1995). Model intervensi multi input mempunyai dua bagian, yaitu model respon dan model dasar. Model respon menunjukkan besarnya pengaruh intervensi, sedangkan model dasar merupakan model data tanpa pengaruh intervensi. Menurut Wei (1994), bentuk umum dari model intervensi multi input adalah (4.1) dengan, : variabel respon pada waktu t (deret output) : variabel intervensi ke j pada waktu t (deret input) : eror, yaitu model ARIMA tanpa efek intervensi : orde pada model intervensi ke-j dan didefinisikan sebagai berikut, 15

29 4.1.1 Nilai Respon pada Model Intervensi Model respon dari variabel intervensi dirumuskan sebagai (4.2) dengan : besarnya respon (pengaruh) intervensi pada waktu t : orde pada model intervensi dan suatu bentuk polinomial dari parameter-parameter model intervensi yang termuat pada respon, didefinisikan sebagai Dengan substitusi persamaan (4.2) ke (4.1), bentuk umum model intervensi multi input menjadi dengan menyatakan besarnya respon (pengaruh) intervensi ke-j pada waktu ke-t Variabel Intervensi Terdapat tiga variabel intervensi yaitu fungsi pulse, step dan ramp (Mcleod dan Vingilis, 2005). Penulisan variabel intervensi atau disebut juga variabel input biasanya diikuti dengan ordenya (b, r, s) Fungsi Pulse Secara matematis bentuk intervensi fungsi pulse pada waktu T dinotasikan sebagai (4.3) 16

30 Vt Fungsi ini dapat digunakan untuk merepresentasikan pengaruh intervensi yang sifatnya temporer atau transien dan menghilang setelah waktu T (Box dan Reinsell, 2008). Terdapat beberapa kemungkinan respon dalam intervensi pulse. Beberapa keadaan yang sering dihadapi yaitu 1. Dampak dari suatu intervensi terjadi b periode setelah waktu terjadinya intervensi yang berpengaruh terhadap respon secara langsung (tidak bertahap), pengaruhnya sebesar (4.4) (Wei, 1994). Fungsi ini dituliskan sebagai fungsi pulse (b, 0, 0). Pola respon pada persamaan (4.4) disajikan pada Gambar 4.1. Pola respon fungsi pulse (b, 0, 0) Gambar 4.1. Pola respon yang dihasilkan fungsi pulse (b, 0, 0) t 2. Dampak dari suatu intervensi terjadi b periode setelah waktu terjadinya intervensi yang berpengaruh terhadap respon secara bertahap, efeknya sebesar (4.5) di mana. Untuk, persamaan (4.5) menjadi (4.4). Pada sebagian besar kasus dijumpai dan intervensi berpengaruh terhadap respon secara bertahap. (Wei, 1994). Fungsi ini dituliskan sebagai fungsi pulse (b, 1, 0). Pola respon pada persamaan (4.5) disajikan pada Gambar

31 Vt Pola respon fungsi pulse (b, 1, 0) Gambar 4.2. Pola respon yang dihasilkan fungsi pulse (b, 1, 0) t Fungsi Step Secara matematis bentuk intervensi fungsi step pada waktu ke T dinotasikan sebagai (4.6) Fungsi ini dapat menunjukkan efek intervensi yang permanen setelah waktu T. Dari persamaan (4.3) dan (4.6) dapat dilihat bahwa fungsi pulse dapat diturunkan dari fungsi step, yaitu Terdapat beberapa kemungkinan respon dalam intervensi step. Beberapa keadaan yang sering dihadapi dituliskan sebagai berikut. 1. Dampak dari suatu intervensi terjadi b periode setelah waktu terjadinya intervensi yang berpengaruh terhadap respon secara langsung (tidak bertahap), pengaruhnya sebesar (4.7) (Wei, 1990). Fungsi ini dituliskan sebagai fungsi step (b, 0, 0). Pola respon pada persamaan (4.7) oleh fungsi ini disajikan pada Gambar

32 Vt Vt Pola respon fngsi step (b, 0, 0) Gambar 4.3. Pola respon yang dihasilkan fungsi step (b, 0, 0) t 2. Dampak dari suatu intervensi terjadi b periode setelah waktu terjadinya intervensi yang berpengaruh terhadap respon secara bertahap, efeknya sebesar (4.8) di mana. Untuk, persamaan (4.8) menjadi (4.7). Untuk, dampak dari intervensi akan naik secara linear tanpa loncatan. Pada sebagian besar kasus dijumpai dan intervensi berpengaruh terhadap respon secara bertahap (Wei, 1994). Fungsi ini dituliskan sebagai fungsi step (b, 1, 0). Pola respon pada persamaan (4.8) disajikan pada Gambar 4.4. Pola respon fungsi step (b, 1, 0) Gambar 4.4. Pola respon yang dihasilkan fungsi step (b, 1, 0) t 19

33 Vt Fungsi Ramp Fungsi intervensi ramp adalah suatu fungsi intervensi kontinu yang naik secara linear setelah waktu terjadinya intervensi (SAS Help and Documantation). Fungsi ramp dinotasikan sebagai (4.9) Dari persamaan (4.1) dan (4.9) dapat dilihat bahwa ramp dapat diturunkan dari fungsi step, yaitu atau Dampak dari suatu intervensi terjadi b periode setelah waktu terjadinya intervensi yang berpengaruh terhadap respon secara secara linear setelah waktu terjadinya intervensi, pengaruhnya sebesar (4.10) Fungsi ini dituliskan sebagai fungsi ramp (b, 0, 0). Pola respon pada persamaan (4.10) oleh fungsi ini disajikan pada Gambar 4.5. Pola respon fungsi ramp (b, 0, 0) Gambar 4.5. Pola respon yang dihasilkan fungsi ramp (b, 1, 0) t 20

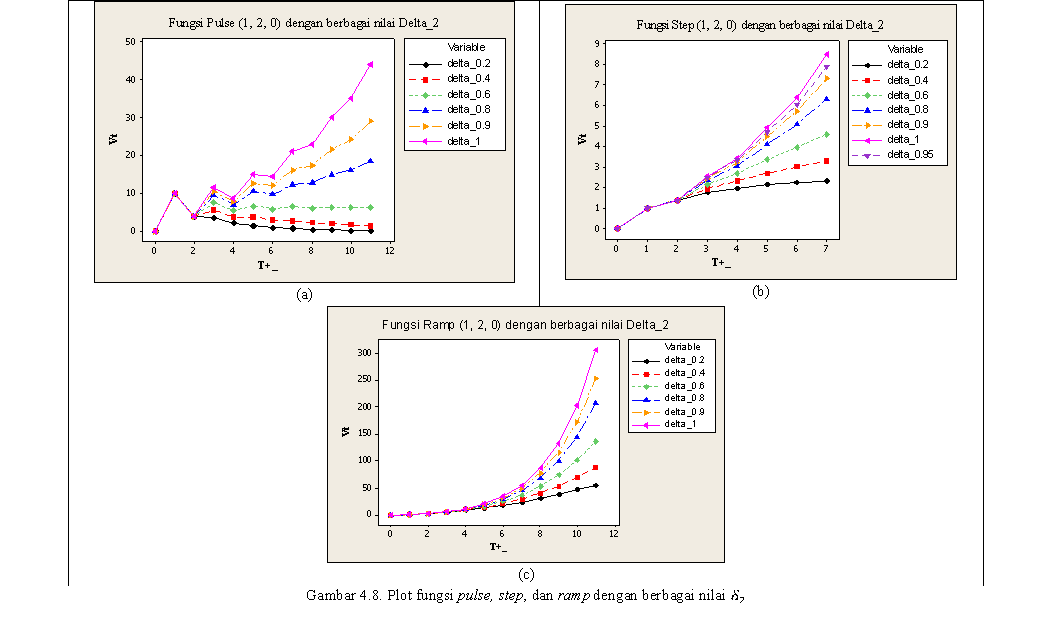

34 Y-Data Y-Data Keterkaitan Antar-Variabel Intervensi Jika pola respon yang dihasilkan setiap variabel input berorde dengan nilai berbeda-beda digambarkan dalam satu sumbu koordinat, maka dapat diamati gerak respon dari nilai yang kecil (mendekati 0) sampai nilai yang besar (mendekati 1). Keadaan ini diilustrasikan pada Gambar 4.6. Dari pengamatan tersebut, dapat disimpulkan bahwa untuk orde, 1. fungsi pulse akan menjadi fungsi step jika nilai 2. fungsi step akan menjadi fungsi ramp jika nilai Fungsi Pulse (0,1,0) dengan berbagai nilai Delta menuju Fungsi Step Variable delta =0.2 delta=0.4 delta=0.6 delta=0.8 delta=1 delta=0.9 delta=0.95 delta= T+_ (a) Fungsi Step dengan berbagai nilai Delta menuju Fungsi Ramp Variable delta_0.2 delta_0.4 delta_0.6 delta_0.8 delta_0.9 delta_ T+_ (b) Gambar 4.6. Plot yang menyatakan hubungan antara fungsi pulse, step, dan ramp 21

35 4.1.4 Identifikasi Orde Intervensi Melalui Residu Dalam mengidentifikasi orde intervensi (b, r, dan s) dapat dilakukan dengan melihat pola residu dari hasil peramalan data setelah intervensi menggunakan model sebelum intevensi. Misalkan residual dinotasikan sebagai, maka Nilai ditentukan dengan melihat kapan efek intervensi mulai terjadi (nilai residual keluar dari batas ), nilai menunjukkan kapan gerak bobot respon mulai mengalami penurunan (nilai residual keluar dari batas ), dan menunjukkan pola dari residual. (Nuvitasari et. al, 2008 ). Namun, penentuan orde dengan prinsip ini memiliki kelemahan sebagai berikut. 1. Orde r akan sulit ditentukan ketika data mengandung lebih dari satu intervensi yang waktunya berdekatan. 2. Dalam model intervensi, pengaruh intervensi mulai muncul tepat ketika data mengalami lonjakan. Lonjakan ini jelas terlihat pada pola data asli, sehingga orde b dapat ditentukan secara langsung melalui pola data asli, tanpa harus melihat pola residu dari hasil peramalan data setelah intervensi menggunakan model sebelum intevensi Model Noise Dalam model intervensi, model noise merupakan model ARIMA dari deret respon yang bebas dari intervensi, yaitu deret respon sebelum terjadi intervensi. Model noise dapat dinyatakan dengan : parameter Moving Average (MA) : parameter Autoregresif (AR) : sesatan, yaitu variabel random independen berdistribusi normal dengan mean nol dan variansi 22

36 4.1.6 Estimasi Parameter Model Intervensi Estimasi parameter untuk model intervensi multi input dapat menggunakan metode Maximum Likelihood Estimation (MLE). Model umum intervensi multi input pada persamaan 4.1 dapat dinyatakan sebagai Dengan asumsi bahwa bersama dari sebagai, maka dapat dituliskan fungsi kepadatan (4.11) Dari persamaan (4.11) diperoleh fungsi Likelihood untuk parameter model intervensi multi input, yaitu Misal dan, dengan, persamaan (4.1) menjadi (4.12) Misal dan, persamaan (4.12) menjadi (4.13) Sehingga diperoleh nilai Dari persamaan (4.13) dapat dinyatakan bahwa nilai parameter akan diperoleh dengan meminimumkan. Sebagai contoh sederhana, jika dimisalkan model intervensi adalah, maka diperoleh (4.14) Nilai minimum dari diperoleh pada saat turunan pertama dari persamaan (4.14) disamadengankan nol. 23

37 4.1.7 Uji Signifikansi Parameter Dalam model intervensi multi input, setelah dilakukan estimasi parameter intervensi, akan diuji apakah terdapat pengaruh kejadian intervensi terhadap data yang bersangkutan. Uji yang digunakan adalah uji Student-t yang langkah-langkah meliputi 1. H 0 : (parameter dalam model signifikan tidak berbeda dengan nol) H 1 : (parameter dalam model signifikan berbeda dengan nol) dengan : parameter ke-i pada intervensi ke-j dalam model intervensi multi input 2. tingkat signifikansi 3. statistik uji 4. daerah kritis : H 0 ditolak jika atau, dengan n adalah banyaknya data sampai intervensi ke-j (Box dan Reinsell, 2008) Uji Diagnostik Dalam analisis intervensi multi input, uji diagnostik yang harus dilakukan adalah uji kenormalan dan autokorelasi pada residu. Uji kenormalan yang digunakan adalah uji Kolmogorov Smirnov, sedangkan untuk menguji ada tidaknya autokorelasi pada residu digunakan uji Box Pierce. 24

38 4.2 Prosedur Pemodelan Intervensi Multi Input Berdasarkan beberapa referensi yang digunakan dalam skripsi ini, prosedur pemodelan intervensi multi input dapat dituliskan secara ringkas, yaitu 1. memodelkan deret menggunakan prosedur Box Jenkins 2. identifikasi orde setiap intervensi 3. estimasi parameter model intervensi multi input 4. uji signifikansi parameter 5. uji diagnostik yang meliputi uji kenormalan dan autokorelasi residu 4.3 Analisis Pola Data untuk Menentukan Orde Intervensi Multi Input Pola respon pada model intervensi identik dengan pola data saat dipengaruhi intervensi. Hal ini menjadi dasar dalam identifikasi orde intervensi melalui pola data. Kombinasi nilai orde r dan s yang berbeda pada setiap variabel input menghasilkan pola respon yang berbeda. Pola respon dengan kombinasi nilai r dan s yang berbeda-beda pada setiap variabel input dapat dilihat pada Gambar 4.7. Jika dilakukan pengamatan pada Gambar 4.7, maka dapat diperoleh beberapa karakteristik pola respon dengan beberapa nilai orde intervensi. Karakteristik yang diperoleh dari hasil pengamatan ini dituliskan pada Tabel 4.1. Dari Tabel 4.1 dapat disimpulkan bahwa keberadaan parameter menunjukkan adanya gerak respon secara exponensial, baik mengalami kenaikan maupun penurunan. Khusus untuk fungsi ramp, tidak dijumpai adanya pola gelombang sinus, walapun nilai. Dari hasil pengamatan terhadap plot respon dari ketiga variabel intervensi dengan berbagai orde, dapat dituliskan secara umum tentang pengaruh dari setiap parameter terhadap pola respon. Hal ini disajikan dalam Tabel 4.2. Pengaruh parameter terhadap pola respon dapat dilihat pada Gambar

39 26

40 27

41 28

42 29

43 abel 4.1. Karakteristik gerak respon dengan beberapa nilai orde intervensi dengan penundaan efek b satuan waktu 0,0 Karakteristik gerak respon fungsi Pulse Step Ramp Data mengalami lonjakan 1 kali sebesar pada waktu, kemudian pola data langsung kembali seperti semula (tanpa ada proses penurunan bobot respon secara eksponensial) Data mengalami lonjakan sebesar pada waktu, kemudian data stabil pada pada nilai tersebut, tetapi masih membentuk pola seperti semula Data mengalami lonjakan sebesar pada waktu diikuti proses kenaikan bobot respon (arah naik atau turun) secara linear 1,0 Data mengalami lonjakan 1 kali mulai waktu kemudian mengalami proses penurunan bobot respon secara eksponensial mulai waktu hingga pola data kembali seperti semula Data mengalami lonjakan sebesar pada waktu diikuti proses kenaikan bobot respon (arah naik atau turun) secara eksponensial mulai waktu, kemudian data stabil pada pada nilai tertentu dengan pola seperti data semula Data mengalami lonjakan sebesar pada waktu diikuti proses kenaikan bobot respon (arah naik atau turun) secara eksponensial 1,1 Data mengalami lonjakan sebanyak kali sebesar dan,,kemudian mengalami proses penurunan bobot respon secara eksponensial mulai waktu hingga pola data kembali seperti semula Data mengalami lonjakan sebanyak kali sebesar dan, kemudian mengalami proses kenaikan bobot respon (arah naik atau turun) secara eksponensial mulai waktu, kemudian data stabil Data mengalami lonjakan sebanyak kali sebesar, kemudian mengalami proses kenaikan bobot respon (arah naik atau turun) secara eksponensial mulai waktu 30

44 pada pada nilai tertentu dengan pola seperti data semula 2,0 2,1 Data mengalami lonjakan 1 kali sebesar mulai waktu, kemudian mengalami proses kenaikan bobot respon dengan pola gelombang sinus dilanjutkan dengan pola eksponensial mulai waktu hingga pola data kembali seperti semula Data mengalami lonjakan 2 kali sebesar dan mulai waktu, kemudian mengalami proses kenaikan bobot respon dengan pola gelombang sinus dilanjutkan dengan pola eksponensial mulai waktu hingga pola data kembali seperti semula Data mengalami lonjakan 1 kali sebesar mulai waktu, kemudian mengalami proses kenaikan bobot respon (arah naik atau turun) dengan pola gelombang sinus dilanjutkan dengan pola eksponensial mulai waktu, kemudian data stabil pada pada nilai tertentu dengan pola seperti data semula Data mengalami lonjakan 2 kali sebesar dan mulai waktu, kemudian mengalami proses kenaikan bobot respon (arah naik atau turun) dengan pola gelombang sinus dilanjutkan dengan pola eksponensial mulai waktu, kemudian data stabil pada pada nilai tertentu dengan pola seperti data semula Data mengalami lonjakan sebesar pada waktu diikuti proses kenaikan bobot respon (arah naik atau turun) secara eksponensial Data mengalami lonjakan sebanyak kali sebesar dan, kemudian mengalami proses kenaikan bobot respon (arah naik atau turun) secara eksponensial mulai waktu 31

45 Tabel 4.2. Pengaruh setiap parameter dalam variabel input terhadap pola respon Variabel input Pulse Step Ramp Besarnya menentukan besarnya lonjakan pada awal mulai adanya efek, banyaknya parameter menentukan banyaknya lonjakan yang paling berpengruh adalah yaitu menunjukkan besarnya lonjakan yang pertama kali pada respon, sedangkan untuk yang lain hampir tidak berpengaruh pada pola respon Besarnya menentukan besar dan lama tidaknya efek dari variabel input (semakin besar akan semakin besar efek dan semakin lama mengalami pola exponensial, sehingga semakin lama data menjadi stabil kembali) Sama seperti pada fungsi step dan pulse, tetapi data tidak pernah stabil (kembali pada pola data awal) Keberadaan menunjukkan adanya pola gelombang sinus dalam proses exponensial yang semakin lama besarnya amplitudo gelombang semakin kecil mendekati nol Terlihat sangat jelas (semakin besar nilai semakin besar amplitudo gelombang, sehingga semakin lama menghilangnya) Terlihat tidak terlalu jelas, nilai tidak terlalu berpengaruh dalam proses exponensial Hampir tidak terlihat (hampir tidak berpengaruh pada pola data) 32

46 4.4 Contoh Kasus Model Intervensi pada Data IHK Kota Surakarta Contoh kasus yang digunakan adalah data IHK kota Surakarta periode Januari 2000 November 2009 berdasarkan tahun dasar Data terdapat pada Tabel 4.3 dalam lampiran. Plot data disajikan pada Gambar 4.9. Nilai 120 Plot data IHK kota Surakarta Intervensi 2 80 Intervensi 1 Intervensi Intervensi 3, 4, dan 5 50 Sumber: Badan Pusat Statistik waktu Gambar 4.9. Plot data IHK kota Surakarta periode Januari berdasarkan tahun dasar 2007 = 10 November Berdasarkan plot data pada Gambar 4.9, terlihat ada intervensi November 2002, Januari 2004, Mei 2005, Oktober 2005, Januari 2006, dan Juni Intervensi pada November 2002, Januari 2004, Oktober 2005, Januari 2006, Juni 2008 dapat digolongkan dalam itervensi step karena polanya menunjukkan adanya efek intervensi yang permanen setelah waktu intervensi. Intervensi pada Mei 2005 dapat digolongkan dalam itervensi pulse karena polanya menunjukkan adanya efek intervensi yang temporer. 33

47 Model deret, yaitu model data sebelum intervensi 1 adalah ARI (1,1), tercantum pada Tabel 4.4. Selanjutnya dilakukan identifikasi orde intervensi pada data. Pada kasus ini, identifikasi orde intervensi akan dilakukan dengan menggunakan dua cara, yaitu melalui plot data asli dan melalui residu. Dalam identifikasi ini, orde untuk semua intervensi. Orde setiap intervensi dapat diidentifikasi menggunakan plot data asli yang disajikan lebih jelas pada Gambar Pada Gambar 4.10 dan 4.11 terlihat data mengalami lonjakan sebanyak satu kali masing-masing pada waktu intervensi 1 dan intervensi 2. Selain itu data terlihat tidak menunjukkan adanya proses eksponensial. Hal ini menunjukkan bahwa orde dan, sehingga diperoleh jenis intervensi 1 dan 2 adalah step (0, 0, 0).. nilai F Plot Intervensi 1 pada data IHK kota Surakarta s = waktu Gambar Intervensi 1 pada data IHK kota Surakarta 34

48 nilai F13 77 Plot Intervensi 2 pada data IHK kota Surakarta s = waktu Gambar Intervensi 2 pada data IHK kota Surakarta Pada Gambar 4.12 terlihat data mengalami lonjakan sebanyak satu kali pada waktu intervensi 3, 4, dan 5. Selain itu data terlihat tidak menunjukkan adanya proses eksponensial. Hal ini menunjukkan bahwa orde dan, sehingga diperoleh jenis intervensi 3, 4, dan 5 masing-masing adalah step (0, 0, 0), step (0, 0, 0), dan pulse (0, 0, 0). Pada Gambar 4.13 terlihat data mengalami lonjakan sebanyak tiga kali pada waktu intervensi 6. Selain itu data terlihat tidak menunjukkan adanya proses eksponensial. Hal ini menunjukkan bahwa orde dan, sehingga diperoleh jenis intervensi 6 adalah step (0, 0, 2). nilai F13 92 Plot Intervensi 3, 4 dan 5 pada data IHK kota Surakarta s = 0 s = 0 s = waktu Gambar Intervensi 3, 4 dan 5 pada data IHK kota Surakarta 35

49 nilai F Intervensi 6 pada data IHK kota Surakarta Terdapat 3 lonjakan pada awal intervensi, maka s = waktu Gambar Intervensi 6 pada data IHK kota Surakarta Metode lain yang digunakan untuk mengidentifikasi orde intervensi adalah menggunakan plot residu. Untuk mendapatkan nilai residu yang digunakan untuk mengidentifikasi orde intervensi, dilakukan pemodelan pada data asli dengan batas waktu berbeda (sesuai kejadian intervensi). Model tersebut disajikan pada Tabel 4.4 dengan estimasi parameter pada Output dalam lampiran. Dari Output tersebut dihasilkan nilai parameter yang signifikan (. Tabel 4.4. Model data IHK kota Surakarta untuk setiap intervensi Batas waktu Sebelum intervensi 1 Sebelum intervensi 2 Sebelum intervensi 3 Sebelum intervensi 4 Model Batas Residu p-value uji Kenormalan > Sebelum intervensi >

50 Data 5 Sebelum intervensi >0.15 Setiap residu model pada Tabel 4.4 memenuhi asumsi kenormalan dan tidak berautokorelasi. Uji kenormalan yang digunakan adalah uji Kolmogorof Smirnov dengan tingkat signifikansi Plot probabilitas normal disajikan pada Gambar 4.14 (a-f) dalam lampiran, sedangkan plot autokorelasi disajikan pada Gambar 4.15 (a-f) dalam lampiran. Model tersebut digunakan untuk meramalkan data selanjutnya sampai sebelum terjadinya intervensi yang berikutnya. Dari peramalan yang diperoleh, dicari nilai residunya. Nilai residu ini yang akan digunakan untuk mengidentifikasi orde setiap intervensi sesuai dengan ketentuan. Model sebelum intervensi 1 digunakan untuk meramalkan data pada intervensi 1 sampai data sebelum intervensi 2. Plot residu dari hasil peramalan tersebut disajikan pada Gambar Plot Residu 1 Variable data 2sigma 3sigma 0-2sigma -3sigma Waktu intervensi 1 +_ Gambar Plot residu data peramalan pada intervensi 1 sampai data sebelum intervensi 2 37

51 Data Dari Gambar 4.16 terlihat bahwa data pertama mempunyai nilai yang melebihi batas dan terbentuk suatu pola sejak data pertama, maka diperoleh nilai orde dan Jadi, dapat disimpulkan bahwa intervensi 1 adalah step (0, 0, 0). Model sebelum intervensi 2 digunakan untuk meramalkan data pada intervensi 2 sampai data sebelum intervensi 3. Plot residu dari hasil peramalan tersebut disajikan pada Gambar Residu Waktu intervensi 2 +_ 14 Variable data 2sigma 3sigma 0-2sigma -3sigma Gambar Plot residu data peramalan pada intervensi 2 sampai data sebelum intervensi 3 Dari Gambar 4.17 terlihat bahwa data pertama mempunyai nilai yang melebihi batas dan terbentuk suatu pola sejak data pertama, maka diperoleh nilai orde dan Jadi, dapat disimpulkan bahwa intervensi 2 adalah step (0, 0, 0). Model sebelum intervensi 3 digunakan untuk meramalkan data pada intervensi 3 sampai data sebelum intervensi 4. Plot residu dari hasil peramalan tersebut disajikan pada Gambar Dari Gambar 4.18 terlihat bahwa data pertama mempunyai nilai yang melebihi batas, maka diperoleh nilai orde. Data residu pada bagian ini jumlahnya terlalu sedikit dikarenakan selang waktu antara intervensi 3 dan 4 yang sangat pendek. Hal ini mengakibatkan orde r pada intervensi 3 sulit untuk diidentifikasi, sehingga orde r ditentukan melalui plot data asli, diperoleh. Jadi, intervensi 3 merupakan fungsi pulse (0, 0, 0). 38

PERAMALAN INDEKS HARGA KONSUMEN MENGGUNAKAN MODEL INTERVENSI FUNGSI STEP

PERAMALAN INDEKS HARGA KONSUMEN MENGGUNAKAN MODEL INTERVENSI FUNGSI STEP SKRIPSI Disusun oleh : DITA RULIANA SARI NIM. 24010211140084 JURUSAN STATISTIKA FAKULTAS SAINS DAN MATEMATIKA UNIVERSITAS DIPONEGORO

PERAMALAN INDEKS HARGA KONSUMEN MENGGUNAKAN MODEL INTERVENSI FUNGSI STEP SKRIPSI Disusun oleh : DITA RULIANA SARI NIM. 24010211140084 JURUSAN STATISTIKA FAKULTAS SAINS DAN MATEMATIKA UNIVERSITAS DIPONEGORO

ANALISIS INTERVENSI KENAIKAN HARGA BBM BERSUBSIDI PADA DATA INFLASI KOTA SEMARANG

ANALISIS INTERVENSI KENAIKAN HARGA BBM BERSUBSIDI PADA DATA INFLASI KOTA SEMARANG SKRIPSI Disusun Oleh : NOVIA DIAN ARIYANI 24010211120016 JURUSAN STATISTIKA FAKULTAS SAINS DAN MATEMATIKA UNIVERSITAS DIPONEGORO

ANALISIS INTERVENSI KENAIKAN HARGA BBM BERSUBSIDI PADA DATA INFLASI KOTA SEMARANG SKRIPSI Disusun Oleh : NOVIA DIAN ARIYANI 24010211120016 JURUSAN STATISTIKA FAKULTAS SAINS DAN MATEMATIKA UNIVERSITAS DIPONEGORO

PERBANDINGAN RAMALAN MODEL TARCH DAN EGARCH PADA NILAI TUKAR KURS EURO TERHADAP RUPIAH

PERBANDINGAN RAMALAN MODEL TARCH DAN EGARCH PADA NILAI TUKAR KURS EURO TERHADAP RUPIAH Oleh RETNO HESTININGTYAS M0106061 SKRIPSI ditulis dan diajukan untuk memenuhi sebagian persyaratan memperoleh gelar

PERBANDINGAN RAMALAN MODEL TARCH DAN EGARCH PADA NILAI TUKAR KURS EURO TERHADAP RUPIAH Oleh RETNO HESTININGTYAS M0106061 SKRIPSI ditulis dan diajukan untuk memenuhi sebagian persyaratan memperoleh gelar

PENDETEKSIAN KRISIS KEUANGAN DI INDONESIA MENGGUNAKAN GABUNGAN MODEL VOLATILITAS DAN MARKOV SWITCHING BERDASARKAN INDIKATOR HARGA MINYAK

PENDETEKSIAN KRISIS KEUANGAN DI INDONESIA MENGGUNAKAN GABUNGAN MODEL VOLATILITAS DAN MARKOV SWITCHING BERDASARKAN INDIKATOR HARGA MINYAK oleh APRILIA AYU WIDHIARTI M0111010 SKRIPSI ditulis dan diajukan

PENDETEKSIAN KRISIS KEUANGAN DI INDONESIA MENGGUNAKAN GABUNGAN MODEL VOLATILITAS DAN MARKOV SWITCHING BERDASARKAN INDIKATOR HARGA MINYAK oleh APRILIA AYU WIDHIARTI M0111010 SKRIPSI ditulis dan diajukan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Peramalan 2.1.1 Pengertian Peramalan Peramalan adalah kegiatan untuk memperkirakan apa yang akan terjadi pada masa yang akan datang (Sofjan Assauri,1984). Setiap kebijakan ekonomi

BAB II LANDASAN TEORI 2.1 Peramalan 2.1.1 Pengertian Peramalan Peramalan adalah kegiatan untuk memperkirakan apa yang akan terjadi pada masa yang akan datang (Sofjan Assauri,1984). Setiap kebijakan ekonomi

BAB 2 LANDASAN TEORI Pengertian Data Deret Berkala

BAB 2 LANDASAN TEORI 2.1. Pengertian Data Deret Berkala Suatu deret berkala adalah himpunan observasi yang terkumpul atau hasil observasi yang mengalami peningkatan waktu. Data deret berkala adalah serangkaian

BAB 2 LANDASAN TEORI 2.1. Pengertian Data Deret Berkala Suatu deret berkala adalah himpunan observasi yang terkumpul atau hasil observasi yang mengalami peningkatan waktu. Data deret berkala adalah serangkaian

ESTIMASI PARAMETER MODEL MIXTURE AUTOREGRESSIVE (MAR) MENGGUNAKAN ALGORITMA EKSPEKTASI MAKSIMISASI (EM)

MENGGUNAKAN ALGORITMA EKSPEKTASI MAKSIMISASI (EM)") ESTIMASI PARAMETER MODEL MIXTURE AUTOREGRESSIVE (MAR) MENGGUNAKAN ALGORITMA EKSPEKTASI MAKSIMISASI (EM) oleh MIKA ASRINI M0108094 SKRIPSI ditulis dan diajukan untuk memenuhi sebagian persyaratan memperoleh

ESTIMASI PARAMETER MODEL MIXTURE AUTOREGRESSIVE (MAR) MENGGUNAKAN ALGORITMA EKSPEKTASI MAKSIMISASI (EM) oleh MIKA ASRINI M0108094 SKRIPSI ditulis dan diajukan untuk memenuhi sebagian persyaratan memperoleh

METODE PENELITIAN. Penelitian ini dilakukan pada semester genap tahun akademik 2014/2015

III. METODE PENELITIAN 3.1 Waktu dan Tempat Penelitian Penelitian ini dilakukan pada semester genap tahun akademik 2014/2015 bertempat di Jurusan Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam

III. METODE PENELITIAN 3.1 Waktu dan Tempat Penelitian Penelitian ini dilakukan pada semester genap tahun akademik 2014/2015 bertempat di Jurusan Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam

ABSTRAK. Kata kunci : Data Runtun Waktu, Indeks Harga Konsumen, ARIMA, Analisis Intervensi, Fungsi Step, Peramalan. I Pendahuluan

Analisis Model Intervensi Fungsi Step Terhadap Indeks Harga Konsumen (IHK) Zuhairini Azzahra A 1, Suyono 2, Ria Arafiyah 3 Program Studi Matematika, Fakultas Matematika dan Ilmu Pengetahuan Alam, Universitas

Analisis Model Intervensi Fungsi Step Terhadap Indeks Harga Konsumen (IHK) Zuhairini Azzahra A 1, Suyono 2, Ria Arafiyah 3 Program Studi Matematika, Fakultas Matematika dan Ilmu Pengetahuan Alam, Universitas

PENDETEKSIAN KRISIS KEUANGAN DI INDONESIA BERDASARKAN INDIKATOR RASIO CADANGAN INTERNASIONAL TERHADAP M2 (UANG BEREDAR)

") PENDETEKSIAN KRISIS KEUANGAN DI INDONESIA BERDASARKAN INDIKATOR RASIO CADANGAN INTERNASIONAL TERHADAP M2 (UANG BEREDAR) oleh DIAH PUTRI UTAMI NIM. M0110018 SKRIPSI ditulis dan diajukan untuk memenuhi sebagian

PENDETEKSIAN KRISIS KEUANGAN DI INDONESIA BERDASARKAN INDIKATOR RASIO CADANGAN INTERNASIONAL TERHADAP M2 (UANG BEREDAR) oleh DIAH PUTRI UTAMI NIM. M0110018 SKRIPSI ditulis dan diajukan untuk memenuhi sebagian

PERAMALAN JUMLAH WISATAWAN GROJOGAN SEWU MENGGUNAKAN MODEL REGRESI RUNTUN WAKTU DENGAN EFEK VARIASI KALENDER

PERAMALAN JUMLAH WISATAWAN GROJOGAN SEWU MENGGUNAKAN MODEL REGRESI RUNTUN WAKTU DENGAN EFEK VARIASI KALENDER oleh APRILLIA COSASI M0109014 SKRIPSI ditulis dan diajukan untuk memenuhi sebagian persyaratan

PERAMALAN JUMLAH WISATAWAN GROJOGAN SEWU MENGGUNAKAN MODEL REGRESI RUNTUN WAKTU DENGAN EFEK VARIASI KALENDER oleh APRILLIA COSASI M0109014 SKRIPSI ditulis dan diajukan untuk memenuhi sebagian persyaratan

PENDETEKSIAN KRISIS KEUANGAN DI INDONESIA BERDASARKAN INDIKATOR PERTUMBUHAN KREDIT DOMESTIK

PENDETEKSIAN KRISIS KEUANGAN DI INDONESIA BERDASARKAN INDIKATOR PERTUMBUHAN KREDIT DOMESTIK oleh PITANINGSIH NIM. M0110064 SKRIPSI ditulis dan diajukan untuk memenuhi sebagian persyaratan memperoleh gelar

PENDETEKSIAN KRISIS KEUANGAN DI INDONESIA BERDASARKAN INDIKATOR PERTUMBUHAN KREDIT DOMESTIK oleh PITANINGSIH NIM. M0110064 SKRIPSI ditulis dan diajukan untuk memenuhi sebagian persyaratan memperoleh gelar

PERAMALAN JUMLAH WISATAWAN GROJOGAN SEWU MENGGUNAKAN MODEL AUTOREGRESSIVE INTEGRATED MOVING AVERAGE EXOGENOUS (ARIMAX) DENGAN VARIASI KALENDER

DENGAN VARIASI KALENDER") PERAMALAN JUMLAH WISATAWAN GROJOGAN SEWU MENGGUNAKAN MODEL AUTOREGRESSIVE INTEGRATED MOVING AVERAGE EXOGENOUS (ARIMAX) DENGAN VARIASI KALENDER Oleh SAHETI ULLY FATWA M0109058 SKRIPSI ditulis dan diajukan

PERAMALAN JUMLAH WISATAWAN GROJOGAN SEWU MENGGUNAKAN MODEL AUTOREGRESSIVE INTEGRATED MOVING AVERAGE EXOGENOUS (ARIMAX) DENGAN VARIASI KALENDER Oleh SAHETI ULLY FATWA M0109058 SKRIPSI ditulis dan diajukan

II. TINJAUAN PUSTAKA. Analisis ARIMA (Autoregressive Integrated Moving Average) umumnya

umumnya") II. TINJAUAN PUSTAKA 2.1 Stasioner Analisis ARIMA Autoregressive Integrated Moving Average umumnya mengasumsikan bahwa proses umum dari time series adalah stasioner. Tujuan proses stasioner adalah rata-rata,

II. TINJAUAN PUSTAKA 2.1 Stasioner Analisis ARIMA Autoregressive Integrated Moving Average umumnya mengasumsikan bahwa proses umum dari time series adalah stasioner. Tujuan proses stasioner adalah rata-rata,

ANALISIS INTERVENSI FUNGSI STEP

ANALISIS INTERVENSI FUNGSI STEP (Studi Kasus Pada Jumlah Pengiriman Benda Pos Ke Semarang Pada Tahun 2006 2011) SKRIPSI Diajukan Sebagai Syarat untuk Memperoleh Gelar Sarjana Sains Pada Jurusan Statistika

ANALISIS INTERVENSI FUNGSI STEP (Studi Kasus Pada Jumlah Pengiriman Benda Pos Ke Semarang Pada Tahun 2006 2011) SKRIPSI Diajukan Sebagai Syarat untuk Memperoleh Gelar Sarjana Sains Pada Jurusan Statistika

SBAB III MODEL VARMAX. Pengamatan time series membentuk suatu deret data pada saat t 1, t 2,..., t n

SBAB III MODEL VARMAX 3.1. Metode Analisis VARMAX Pengamatan time series membentuk suatu deret data pada saat t 1, t 2,..., t n dengan variabel random Z n yang dapat dipandang sebagai variabel random berdistribusi

SBAB III MODEL VARMAX 3.1. Metode Analisis VARMAX Pengamatan time series membentuk suatu deret data pada saat t 1, t 2,..., t n dengan variabel random Z n yang dapat dipandang sebagai variabel random berdistribusi

PENERAPAN MODEL ARFIMA (AUTOREGRESSIVE FRACTIONALLY INTEGRATED MOVING AVERAGE) DALAM PERAMALAN SUKU BUNGA SERTIFIKAT BANK INDONESIA (SBI)

DALAM PERAMALAN SUKU BUNGA SERTIFIKAT BANK INDONESIA (SBI)") PENERAPAN MODEL ARFIMA (AUTOREGRESSIVE FRACTIONALLY INTEGRATED MOVING AVERAGE) DALAM PERAMALAN SUKU BUNGA SERTIFIKAT BANK INDONESIA (SBI) Liana Kusuma Ningrum dan Winita Sulandari, M.Si. Jurusan Matematika,

PENERAPAN MODEL ARFIMA (AUTOREGRESSIVE FRACTIONALLY INTEGRATED MOVING AVERAGE) DALAM PERAMALAN SUKU BUNGA SERTIFIKAT BANK INDONESIA (SBI) Liana Kusuma Ningrum dan Winita Sulandari, M.Si. Jurusan Matematika,

TINJAUAN PUSTAKA. perubahan harga yang dibayar konsumen atau masyarakat dari gaji atau upah yang

II.. TINJAUAN PUSTAKA Indeks Harga Konsumen (IHK Menurut Monga (977 indeks harga konsumen adalah ukuran statistika dari perubahan harga yang dibayar konsumen atau masyarakat dari gaji atau upah yang didapatkan.

II.. TINJAUAN PUSTAKA Indeks Harga Konsumen (IHK Menurut Monga (977 indeks harga konsumen adalah ukuran statistika dari perubahan harga yang dibayar konsumen atau masyarakat dari gaji atau upah yang didapatkan.

PERAMALAN INDEKS HARGA KONSUMEN DAN INFLASI INDONESIA DENGAN METODE ARIMA BOX-JENKINS

PERAMALAN INDEKS HARGA KONSUMEN DAN INFLASI INDONESIA DENGAN METODE ARIMA BOX-JENKINS Oleh : Agustini Tripena ABSTRACT In this paper, forecasting the consumer price index data and inflation. The method

PERAMALAN INDEKS HARGA KONSUMEN DAN INFLASI INDONESIA DENGAN METODE ARIMA BOX-JENKINS Oleh : Agustini Tripena ABSTRACT In this paper, forecasting the consumer price index data and inflation. The method

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI Pada bab ini akan dijelaskan teori-teori yang menjadi dasar dan landasan dalam penelitian sehingga membantu mempermudah pembahasan selanjutnya. Teori tersebut meliputi arti dan peranan

BAB 2 LANDASAN TEORI Pada bab ini akan dijelaskan teori-teori yang menjadi dasar dan landasan dalam penelitian sehingga membantu mempermudah pembahasan selanjutnya. Teori tersebut meliputi arti dan peranan

BAB 1 PENDAHULUAN Latar Belakang

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pajak merupakan sumber kas negara yang digunakan untuk pembangunan. Undang- Undang Republik Indonesia Nomor 16 Tahun 2000 tentang Ketentuan Umum Dan Tata Cara Perpajakan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pajak merupakan sumber kas negara yang digunakan untuk pembangunan. Undang- Undang Republik Indonesia Nomor 16 Tahun 2000 tentang Ketentuan Umum Dan Tata Cara Perpajakan

LAPORAN PRAKTIKUM ANALISIS RUNTUN WAKTU. Laporan VI ARIMA Analisis Runtun Waktu Model Box Jenkins

LAPORAN PRAKTIKUM ANALISIS RUNTUN WAKTU Kelas A Laporan VI ARIMA Analisis Runtun Waktu Model Box Jenkins No Nama Praktikan Nomor Mahasiswa Tanggal Pengumpulan 1 29 Desember 2010 Tanda Tangan Praktikan

LAPORAN PRAKTIKUM ANALISIS RUNTUN WAKTU Kelas A Laporan VI ARIMA Analisis Runtun Waktu Model Box Jenkins No Nama Praktikan Nomor Mahasiswa Tanggal Pengumpulan 1 29 Desember 2010 Tanda Tangan Praktikan

BAB II TINJAUAN PUSTAKA. autokovarians (ACVF) dan fungsi autokorelasi (ACF), fungsi autokorelasi parsial

dan fungsi autokorelasi (ACF), fungsi autokorelasi parsial") BAB II TINJAUAN PUSTAKA Berikut teori-teori yang mendukung penelitian ini, yaitu konsep dasar peramalan, konsep dasar deret waktu, proses stokastik, proses stasioner, fungsi autokovarians (ACVF) dan fungsi

BAB II TINJAUAN PUSTAKA Berikut teori-teori yang mendukung penelitian ini, yaitu konsep dasar peramalan, konsep dasar deret waktu, proses stokastik, proses stasioner, fungsi autokovarians (ACVF) dan fungsi

MODEL HIBRIDA RUNTUN WAKTU FUZZY TERBOBOT-DERET FOURIER UNTUK PERAMALAN CURAH HUJAN DI DAERAH ALIRAN SUNGAI BENGAWAN SOLO

MODEL HIBRIDA RUNTUN WAKTU FUZZY TERBOBOT-DERET FOURIER UNTUK PERAMALAN CURAH HUJAN DI DAERAH ALIRAN SUNGAI BENGAWAN SOLO oleh INDIAWATI AYIK IMAYA M0111045 SKRIPSI ditulis dan diajukan untuk memenuhi

MODEL HIBRIDA RUNTUN WAKTU FUZZY TERBOBOT-DERET FOURIER UNTUK PERAMALAN CURAH HUJAN DI DAERAH ALIRAN SUNGAI BENGAWAN SOLO oleh INDIAWATI AYIK IMAYA M0111045 SKRIPSI ditulis dan diajukan untuk memenuhi

PENDUGAAN DATA RUNTUT WAKTU MENGGUNAKAN METODE ARIMA

KEMENTERIAN PEKERJAAN UMUM BADAN PENELITIAN DAN PENGEMBANGAN PUSAT PENELITIAN DAN PENGEMBANGAN SUMBER DAYA AIR PENDUGAAN DATA RUNTUT WAKTU MENGGUNAKAN METODE ARIMA PENDAHULUAN Prediksi data runtut waktu.

KEMENTERIAN PEKERJAAN UMUM BADAN PENELITIAN DAN PENGEMBANGAN PUSAT PENELITIAN DAN PENGEMBANGAN SUMBER DAYA AIR PENDUGAAN DATA RUNTUT WAKTU MENGGUNAKAN METODE ARIMA PENDAHULUAN Prediksi data runtut waktu.

MODEL KRISIS PASAR MODAL DI INDONESIA MENGGUNAKAN MARKOV SWITCHING TGARCH (MS-TGARCH) DUA STATE BERDASARKAN INDIKATOR IHSG

DUA STATE BERDASARKAN INDIKATOR IHSG") MODEL KRISIS PASAR MODAL DI INDONESIA MENGGUNAKAN MARKOV SWITCHING TGARCH (MS-TGARCH) DUA STATE BERDASARKAN INDIKATOR IHSG Oleh ALFI NUR DINA NIM M0110002 SKRIPSI ditulis dan diajukan untuk memenuhi sebagian

MODEL KRISIS PASAR MODAL DI INDONESIA MENGGUNAKAN MARKOV SWITCHING TGARCH (MS-TGARCH) DUA STATE BERDASARKAN INDIKATOR IHSG Oleh ALFI NUR DINA NIM M0110002 SKRIPSI ditulis dan diajukan untuk memenuhi sebagian

MODEL EXPONENTIAL SMOOTHING HOLT-WINTER DAN MODEL SARIMA UNTUK PERAMALAN TINGKAT HUNIAN HOTEL DI PROPINSI DIY SKRIPSI

MODEL EXPONENTIAL SMOOTHING HOLT-WINTER DAN MODEL SARIMA UNTUK PERAMALAN TINGKAT HUNIAN HOTEL DI PROPINSI DIY SKRIPSI Diajukan Kepada Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Negeri Yogyakarta

MODEL EXPONENTIAL SMOOTHING HOLT-WINTER DAN MODEL SARIMA UNTUK PERAMALAN TINGKAT HUNIAN HOTEL DI PROPINSI DIY SKRIPSI Diajukan Kepada Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Negeri Yogyakarta

PROSEDUR MODEL EXPONENTIAL SMOOTH TRANSITION AUTOREGRESSIVE (ESTAR)

") PROSEDUR MODEL EXPONENTIAL SMOOTH TRANSITION AUTOREGRESSIVE (ESTAR) Oleh EKA SARI PUTRI WARDOYO M0108086 SKRIPSI ditulis dan diajukan untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Sains

PROSEDUR MODEL EXPONENTIAL SMOOTH TRANSITION AUTOREGRESSIVE (ESTAR) Oleh EKA SARI PUTRI WARDOYO M0108086 SKRIPSI ditulis dan diajukan untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Sains

PEMODELAN TIME SERIES DENGAN PROSES ARIMA UNTUK PREDIKSI INDEKS HARGA KONSUMEN (IHK) DI PALU SULAWESI TENGAH

DI PALU SULAWESI TENGAH") JIMT Vol. 12 No. 2 Desember 2016 (Hal 149-159) ISSN : 2450 766X PEMODELAN TIME SERIES DENGAN PROSES ARIMA UNTUK PREDIKSI INDEKS HARGA KONSUMEN (IHK) DI PALU SULAWESI TENGAH 1 Y. Wigati, 2 Rais, 3 I.T.

JIMT Vol. 12 No. 2 Desember 2016 (Hal 149-159) ISSN : 2450 766X PEMODELAN TIME SERIES DENGAN PROSES ARIMA UNTUK PREDIKSI INDEKS HARGA KONSUMEN (IHK) DI PALU SULAWESI TENGAH 1 Y. Wigati, 2 Rais, 3 I.T.

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.. Konsep Dasar Analisis Runtun Waktu Pada bagian ini akan dikemukakan beberapa definisi yang menyangkut pengertian dan konsep dasar analisis runtun waktu. Definisi Runtun waktu

BAB II LANDASAN TEORI 2.. Konsep Dasar Analisis Runtun Waktu Pada bagian ini akan dikemukakan beberapa definisi yang menyangkut pengertian dan konsep dasar analisis runtun waktu. Definisi Runtun waktu

PREDIKSI HARGA SAHAM PT. BRI, Tbk. MENGGUNAKAN METODE ARIMA (Autoregressive Integrated Moving Average)

") PREDIKSI HARGA SAHAM PT. BRI, MENGGUNAKAN METODE ARIMA (Autoregressive Integrated Moving Average) Greis S. Lilipaly ), Djoni Hatidja ), John S. Kekenusa ) ) Program Studi Matematika FMIPA UNSRAT Manado

PREDIKSI HARGA SAHAM PT. BRI, MENGGUNAKAN METODE ARIMA (Autoregressive Integrated Moving Average) Greis S. Lilipaly ), Djoni Hatidja ), John S. Kekenusa ) ) Program Studi Matematika FMIPA UNSRAT Manado

PENGARUH INSIDEN BOM BALI I DAN BOM BALI II TERHADAP BANYAKNYA WISATAWAN MANCANEGARA YANG DATANG KE BALI

TUGAS AKHIR - ST 1325 PENGARUH INSIDEN BOM BALI I DAN BOM BALI II TERHADAP BANYAKNYA WISATAWAN MANCANEGARA YANG DATANG KE BALI I G B ADI SUDIARSANA NRP 1303100058 Dosen Pembimbing Ir. Dwiatmono Agus Widodo,

TUGAS AKHIR - ST 1325 PENGARUH INSIDEN BOM BALI I DAN BOM BALI II TERHADAP BANYAKNYA WISATAWAN MANCANEGARA YANG DATANG KE BALI I G B ADI SUDIARSANA NRP 1303100058 Dosen Pembimbing Ir. Dwiatmono Agus Widodo,

Peramalan Aset dengan Memperhatikan Dana Pihak Ketiga (DPK) dan Pembiayaan Perbankan Syariah di Indonesia dengan Metode Fungsi Transfer

dan Pembiayaan Perbankan Syariah di Indonesia dengan Metode Fungsi Transfer") Peramalan Aset dengan Memperhatikan Dana Pihak Ketiga (DPK) dan Pembiayaan Perbankan Syariah di Indonesia dengan Metode Fungsi Transfer 1 Faridah Yuliani dan 2 Dr. rer pol Heri Kuswanto 1,2 Jurusan Statistika

Peramalan Aset dengan Memperhatikan Dana Pihak Ketiga (DPK) dan Pembiayaan Perbankan Syariah di Indonesia dengan Metode Fungsi Transfer 1 Faridah Yuliani dan 2 Dr. rer pol Heri Kuswanto 1,2 Jurusan Statistika

GABUNGAN MODEL VOLATILITAS DAN MARKOV SWITCHING UNTUK MENDETEKSI KRISIS KEUANGAN DI INDONESIA BERDASARKAN INDIKATOR M2 MULTIPLIER

GABUNGAN MODEL VOLATILITAS DAN MARKOV SWITCHING UNTUK MENDETEKSI KRISIS KEUANGAN DI INDONESIA BERDASARKAN INDIKATOR M2 MULTIPLIER oleh YUNIAS AFIFAH ANAS NUR PAMUNGKAS NIM. M0111086 SKRIPSI ditulis dan

GABUNGAN MODEL VOLATILITAS DAN MARKOV SWITCHING UNTUK MENDETEKSI KRISIS KEUANGAN DI INDONESIA BERDASARKAN INDIKATOR M2 MULTIPLIER oleh YUNIAS AFIFAH ANAS NUR PAMUNGKAS NIM. M0111086 SKRIPSI ditulis dan

RATA-RATA KUADRAT SESATAN PENDUGA REGRESI DENGAN KOMBINASI LINIER DUA VARIABEL BANTU PADA SAMPEL ACAK SEDERHANA

RATA-RATA KUADRAT SESATAN PENDUGA REGRESI DENGAN KOMBINASI LINIER DUA VARIABEL BANTU PADA SAMPEL ACAK SEDERHANA oleh INTAN LISDIANA NUR PRATIWI NIM. M0110040 SKRIPSI ditulis dan diajukan untuk memenuhi

RATA-RATA KUADRAT SESATAN PENDUGA REGRESI DENGAN KOMBINASI LINIER DUA VARIABEL BANTU PADA SAMPEL ACAK SEDERHANA oleh INTAN LISDIANA NUR PRATIWI NIM. M0110040 SKRIPSI ditulis dan diajukan untuk memenuhi

BAB 3 MODEL FUNGSI TRANSFER MULTIVARIAT

BAB 3 MODEL FUNGSI TRANSFER MULTIVARIAT Model fungsi transfer multivariat merupakan gabungan dari model ARIMA univariat dan analisis regresi berganda, sehingga menjadi suatu model yang mencampurkan pendekatan

BAB 3 MODEL FUNGSI TRANSFER MULTIVARIAT Model fungsi transfer multivariat merupakan gabungan dari model ARIMA univariat dan analisis regresi berganda, sehingga menjadi suatu model yang mencampurkan pendekatan

Peramalan Volume Pemakaian Air di PDAM Kota Surabaya dengan Menggunakan Metode Time Series

JURNAL SAINS DAN SENI ITS Vol. 6, No. 1, (2017) ISSN: 2337-3520 (2301-928X Print) D-157 Peramalan Volume Pemakaian Air di PDAM Kota Surabaya dengan Menggunakan Metode Time Series Moh Ali Asfihani dan Irhamah

JURNAL SAINS DAN SENI ITS Vol. 6, No. 1, (2017) ISSN: 2337-3520 (2301-928X Print) D-157 Peramalan Volume Pemakaian Air di PDAM Kota Surabaya dengan Menggunakan Metode Time Series Moh Ali Asfihani dan Irhamah

FORECASTING INDEKS HARGA SAHAM GABUNGAN (IHSG) DENGAN MENGGUNAKAN METODE ARIMA

DENGAN MENGGUNAKAN METODE ARIMA") FORECASTING INDEKS HARGA SAHAM GABUNGAN (IHSG) DENGAN MENGGUNAKAN METODE ARIMA 1) Nurul Latifa Hadi 2) Artanti Indrasetianingsih 1) S1 Program Statistika, FMIPA, Universitas PGRI Adi Buana Surabaya 2)

FORECASTING INDEKS HARGA SAHAM GABUNGAN (IHSG) DENGAN MENGGUNAKAN METODE ARIMA 1) Nurul Latifa Hadi 2) Artanti Indrasetianingsih 1) S1 Program Statistika, FMIPA, Universitas PGRI Adi Buana Surabaya 2)

MODEL MARKOV SWITCHING EGARCH PADA NILAI TUKAR EURO TERHADAP RUPIAH

MODEL MARKOV SWITCHING EGARCH PADA NILAI TUKAR EURO TERHADAP RUPIAH oleh NANDA PUTRI MONALISA M0108057 SKRIPSI ditulis dan diajukan untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Sains Matematika

MODEL MARKOV SWITCHING EGARCH PADA NILAI TUKAR EURO TERHADAP RUPIAH oleh NANDA PUTRI MONALISA M0108057 SKRIPSI ditulis dan diajukan untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Sains Matematika

PERAMALAN KUNJUNGAN WISATA DENGAN PENDEKATAN MODEL SARIMA (STUDI KASUS : KUSUMA AGROWISATA)

") PERAMALAN KUNJUNGAN WISATA DENGAN PENDEKATAN MODEL SARIMA (STUDI KASUS : KUSUMA AGROWISATA) Oleh : Nofinda Lestari 1208 100 039 JURUSAN MATEMATIKA FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT

PERAMALAN KUNJUNGAN WISATA DENGAN PENDEKATAN MODEL SARIMA (STUDI KASUS : KUSUMA AGROWISATA) Oleh : Nofinda Lestari 1208 100 039 JURUSAN MATEMATIKA FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT

DAFTAR ISI ABSTRAK... KATA PENGANTAR... UCAPAN TERIMA KASIH... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN...

DAFTAR ISI Halaman ABSTRAK... KATA PENGANTAR... UCAPAN TERIMA KASIH... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... i ii iii v ix x xi BAB I PENDAHULUAN... 1 1.1 Latar Belakang Masalah...

DAFTAR ISI Halaman ABSTRAK... KATA PENGANTAR... UCAPAN TERIMA KASIH... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... i ii iii v ix x xi BAB I PENDAHULUAN... 1 1.1 Latar Belakang Masalah...

HALAMAN PERSETUJUAN PEMBIMBING...iii. HALAMAN PENGESAHAN...iv. HALAMAN PERSEMBAHAN... vi. KATA PENGANTAR... viii. DAFTAR ISI... x. DAFTAR TABEL...

HALAMAN PERSETUJUAN PEMBIMBING...iii HALAMAN PENGESAHAN...iv MOTTO... v HALAMAN PERSEMBAHAN... vi KATA PENGANTAR... viii DAFTAR ISI... x DAFTAR TABEL... xi DAFTAR GAMBAR... xii DAFTAR LAMPIRAN... xiv PERNYATAAN...

HALAMAN PERSETUJUAN PEMBIMBING...iii HALAMAN PENGESAHAN...iv MOTTO... v HALAMAN PERSEMBAHAN... vi KATA PENGANTAR... viii DAFTAR ISI... x DAFTAR TABEL... xi DAFTAR GAMBAR... xii DAFTAR LAMPIRAN... xiv PERNYATAAN...

Metode Deret Berkala Box Jenkins

METODE BOX JENKINS Metode Deret Berkala Box Jenkins Suatu metode peramalan yang sistematis, yang tidak mengasumsikan suatu model tertentu, tetapi menganalisa deret berkala sehingga diperoleh suatu model

METODE BOX JENKINS Metode Deret Berkala Box Jenkins Suatu metode peramalan yang sistematis, yang tidak mengasumsikan suatu model tertentu, tetapi menganalisa deret berkala sehingga diperoleh suatu model

PERAMALAN INDEKS HARGA SAHAM GABUNGAN MENGGUNAKAN RUNTUN WAKTU FUZZY DENGAN PARTISI INTERVAL BERDASARKAN FREKUENSI DENSITAS

PERAMALAN INDEKS HARGA SAHAM GABUNGAN MENGGUNAKAN RUNTUN WAKTU FUZZY DENGAN PARTISI INTERVAL BERDASARKAN FREKUENSI DENSITAS Oleh SYLVIA SWIDANING PUTRI M0111079 SKRIPSI ditulis dan diajukan untuk memenuhi

PERAMALAN INDEKS HARGA SAHAM GABUNGAN MENGGUNAKAN RUNTUN WAKTU FUZZY DENGAN PARTISI INTERVAL BERDASARKAN FREKUENSI DENSITAS Oleh SYLVIA SWIDANING PUTRI M0111079 SKRIPSI ditulis dan diajukan untuk memenuhi

BAB II LANDASAN TEORI. nonstasioneritas, Autocorrelation Function (ACF) dan Parsial Autocorrelation

dan Parsial Autocorrelation") BAB II LANDASAN TEORI Pada Bab II akan dijelaskan pengertian-pengertian dasar yang digunakan sebagai landasan pembahasan pada bab selanjutnya yaitu peramalan data runtun waktu (time series), konsep dasar

BAB II LANDASAN TEORI Pada Bab II akan dijelaskan pengertian-pengertian dasar yang digunakan sebagai landasan pembahasan pada bab selanjutnya yaitu peramalan data runtun waktu (time series), konsep dasar

BAB III MODEL STATE-SPACE. dalam teori kontrol modern. Model state space dapat mengatasi keterbatasan dari

BAB III MODEL STATE-SPACE 3.1 Representasi Model State-Space Representasi state space dari suatu sistem merupakan suatu konsep dasar dalam teori kontrol modern. Model state space dapat mengatasi keterbatasan

BAB III MODEL STATE-SPACE 3.1 Representasi Model State-Space Representasi state space dari suatu sistem merupakan suatu konsep dasar dalam teori kontrol modern. Model state space dapat mengatasi keterbatasan

VERIFIKASI MODEL ARIMA MUSIMAN MENGGUNAKAN PETA KENDALI MOVING RANGE

VERIFIKASI MODEL ARIMA MUSIMAN MENGGUNAKAN PETA KENDALI MOVING RANGE (Studi Kasus : Kecepatan Rata-rata Angin di Badan Meteorologi Klimatologi dan Geofisika Stasiun Meteorologi Maritim Semarang) SKRIPSI

VERIFIKASI MODEL ARIMA MUSIMAN MENGGUNAKAN PETA KENDALI MOVING RANGE (Studi Kasus : Kecepatan Rata-rata Angin di Badan Meteorologi Klimatologi dan Geofisika Stasiun Meteorologi Maritim Semarang) SKRIPSI

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2.1 Peramalan Peramalan digunakanan sebagai acuan pencegah yang mendasari suatu keputusan untuk yang akan datang dalam upaya meminimalis kendala atau memaksimalkan pengembangan baik

BAB 2 LANDASAN TEORI 2.1 Peramalan Peramalan digunakanan sebagai acuan pencegah yang mendasari suatu keputusan untuk yang akan datang dalam upaya meminimalis kendala atau memaksimalkan pengembangan baik

ARIMA and Forecasting

ARIMA and Forecasting We have learned linear models and their characteristics, like: AR(p), MA(q), ARMA(p,q) and ARIMA (p,d,q). The important thing that we have to know in developing the models are determining

ARIMA and Forecasting We have learned linear models and their characteristics, like: AR(p), MA(q), ARMA(p,q) and ARIMA (p,d,q). The important thing that we have to know in developing the models are determining

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2.1 Defenisi Peramalan Peramalan adalah suatu kegiatan dalam memperkirakan atau kegiatan yang meliputi pembuatan perencanaan di masa yang akan datang dengan menggunakan data masa lalu

BAB 2 LANDASAN TEORI 2.1 Defenisi Peramalan Peramalan adalah suatu kegiatan dalam memperkirakan atau kegiatan yang meliputi pembuatan perencanaan di masa yang akan datang dengan menggunakan data masa lalu

PENERAPAN METODE ARIMA DALAM MERAMALKAN INDEKS HARGA KONSUMEN (IHK) INDONESIA TAHUN 2013

INDONESIA TAHUN 2013") La Pimpi //Paradigma, Vol. 17 No. 2, Oktober 2013, hlm. 35-46 PENERAPAN METODE ARIMA DALAM MERAMALKAN INDEKS HARGA KONSUMEN (IHK) INDONESIA TAHUN 2013 1) La Pimpi 1 Staf Pengajar Jurusan Matematika, FMIPA,

La Pimpi //Paradigma, Vol. 17 No. 2, Oktober 2013, hlm. 35-46 PENERAPAN METODE ARIMA DALAM MERAMALKAN INDEKS HARGA KONSUMEN (IHK) INDONESIA TAHUN 2013 1) La Pimpi 1 Staf Pengajar Jurusan Matematika, FMIPA,

PERAMALAN JUMLAH PERMINTAAN DARAH UDD PMI KABUPATEN BANYUMAS DENGAN METODE PERAMALAN KOMBINASI

PERAMALAN JUMLAH PERMINTAAN DARAH UDD PMI KABUPATEN BANYUMAS DENGAN METODE PERAMALAN KOMBINASI SKRIPSI Diajukan untuk Memenuhi Sebagian dari Syarat Untuk Memperoleh Gelar Sarjana Pendidikan S-1 Program

PERAMALAN JUMLAH PERMINTAAN DARAH UDD PMI KABUPATEN BANYUMAS DENGAN METODE PERAMALAN KOMBINASI SKRIPSI Diajukan untuk Memenuhi Sebagian dari Syarat Untuk Memperoleh Gelar Sarjana Pendidikan S-1 Program

PERAMALAN LAJU INFLASI, SUKU BUNGA INDONESIA DAN INDEKS HARGA SAHAM GABUNGAN MENGGUNAKAN METODE VECTOR AUTOREGRESSIVE (VAR)

") PERAMALAN LAJU INFLASI, SUKU BUNGA INDONESIA DAN INDEKS HARGA SAHAM GABUNGAN MENGGUNAKAN METODE VECTOR AUTOREGRESSIVE (VAR) SKRIPSI Oleh : PRISKA RIALITA HARDANI 24010211120020 DEPARTEMEN STATISTIKA FAKULTAS

PERAMALAN LAJU INFLASI, SUKU BUNGA INDONESIA DAN INDEKS HARGA SAHAM GABUNGAN MENGGUNAKAN METODE VECTOR AUTOREGRESSIVE (VAR) SKRIPSI Oleh : PRISKA RIALITA HARDANI 24010211120020 DEPARTEMEN STATISTIKA FAKULTAS

KAJIAN METODE BOOTSTRAP DALAM MEMBANGUN SELANG KEPERCAYAAN DENGAN MODEL ARMA (p,q)

") SIDANG TUGAS AKHIR KAJIAN METODE BOOTSTRAP DALAM MEMBANGUN SELANG KEPERCAYAAN DENGAN MODEL ARMA (p,q) Disusun oleh : Ratna Evyka E.S.A NRP 1206.100.043 Pembimbing: Dra. Nuri Wahyuningsih, M.Kes Dra.Laksmi

SIDANG TUGAS AKHIR KAJIAN METODE BOOTSTRAP DALAM MEMBANGUN SELANG KEPERCAYAAN DENGAN MODEL ARMA (p,q) Disusun oleh : Ratna Evyka E.S.A NRP 1206.100.043 Pembimbing: Dra. Nuri Wahyuningsih, M.Kes Dra.Laksmi

SKRIPSI. Disusun oleh: Firda Megawati

PERAMALAN TINGGI GELOMBANG BERDASARKAN KECEPATAN ANGIN DI PERAIRAN PESISIR SEMARANG MENGGUNAKAN MODEL FUNGSI TRANSFER (Studi Kasus Bulan Januari 2014 sampai dengan Desember 2014) SKRIPSI Disusun oleh:

PERAMALAN TINGGI GELOMBANG BERDASARKAN KECEPATAN ANGIN DI PERAIRAN PESISIR SEMARANG MENGGUNAKAN MODEL FUNGSI TRANSFER (Studi Kasus Bulan Januari 2014 sampai dengan Desember 2014) SKRIPSI Disusun oleh:

LULIK PRESDITA W APLIKASI MODEL ARCH- GARCH DALAM PERAMALAN TINGKAT INFLASI

LULIK PRESDITA W 1207 100 002 APLIKASI MODEL ARCH- GARCH DALAM PERAMALAN TINGKAT INFLASI 1 Pembimbing : Dra. Nuri Wahyuningsih, M.Kes BAB I PENDAHULUAN 2 LATAR BELAKANG 1. Stabilitas ekonomi dapat dilihat

LULIK PRESDITA W 1207 100 002 APLIKASI MODEL ARCH- GARCH DALAM PERAMALAN TINGKAT INFLASI 1 Pembimbing : Dra. Nuri Wahyuningsih, M.Kes BAB I PENDAHULUAN 2 LATAR BELAKANG 1. Stabilitas ekonomi dapat dilihat

PETUNJUK PRAKTIKUM MATAKULIAH : METODE RUNTUN WAKTU

PETUNJUK PRAKTIKUM MATAKULIAH : METODE RUNTUN WAKTU Disusun Oleh : ENTIT PUSPITA NIP : 132086616 JURUSAN PENDIDIKAN MATEMATIKA FAKULTAS PENDIDIKAN MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS PENDIDIKAN

PETUNJUK PRAKTIKUM MATAKULIAH : METODE RUNTUN WAKTU Disusun Oleh : ENTIT PUSPITA NIP : 132086616 JURUSAN PENDIDIKAN MATEMATIKA FAKULTAS PENDIDIKAN MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS PENDIDIKAN

Peramalam Jumlah Penumpang Yang Berangkat Melalui Bandar Udara Temindung Samarinda Tahun 2012 Dengan Metode ARIMA BOX-JENKINS

Jurnal EKSPONENSIAL Volume 3, Nomor, Mei 2 ISSN 8-7829 Peramalam Jumlah Penumpang Yang Berangkat Melalui Bandar Udara Temindung Samarinda Tahun 2 Dengan Metode ARIMA BOX-JENKINS Forecasting The Number

Jurnal EKSPONENSIAL Volume 3, Nomor, Mei 2 ISSN 8-7829 Peramalam Jumlah Penumpang Yang Berangkat Melalui Bandar Udara Temindung Samarinda Tahun 2 Dengan Metode ARIMA BOX-JENKINS Forecasting The Number

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA PERAMALAN TINGKAT INFLASI NASIONAL DENGAN MULTI INPUT SKRIPSI