PENENTUAN UNIT COST DENGAN METODE ABC. Pusat Kebijakan dan Manajemen Kesehatan UNIVERSITAS GADJAH MADA

|

|

|

- Johan Yuwono

- 8 tahun lalu

- Tontonan:

Transkripsi

1 PENENTUAN UNIT COST DENGAN METODE ABC Pusat Kebijakan dan Manajemen Kesehatan UNIVERSITAS GADJAH MADA

2 Hal-hal yg harus dipertimbangkan dalam penentuan UNIT COST Apa yg dimaksud dengan UNIT? Untuk tujuan apa kita menentukan unit cost? Seberapa jauh kita ingin mengetahui Unit Cost? Pada level organisasi mana?

3 contoh Rumah sakit ingin mengetahui unit cost setiap prosedur dengan mempertimbangkan semua biaya rumah sakit Manajemen rumah sakit ingin membandingkan biaya dengan rumah sakit lain Manajemen RS ingin mengetahui biaya per unit (departemen) untuk membandingkan profitabilitas setiap unit yang ada di rumah sakit Manajemen RS ingin mengetahui efisiensi biaya perawatan Manajemen RS ingin membandingkan biaya prosedur di rumah sakit dengan tarif INA CBG s

4 MANFAAT MENGETAHUI UNIT COST DI RUMAH SAKIT Sebagai dasar pengajuan pola tarif baru Analisa biaya pelayanan kesehatan berbasis unit cost dapat dipakai mengukur kinerja dan tingkat efisiensi serta mutu pelayanan kesehatan. Sebagai dasar penyusunan anggaran / subsidi pemerintah Sebagai alat advocacy kepada stakeholder

5 Syarat penentuan unit cost sistem informasi akuntansi biaya yang memadai Pemahaman terhadap proses bisnis Pemahaman terhadap konsep biaya Memahami penyebab terjadinya biaya Memahami konsep pendistribusian dan pembebanan biaya

6 SISTEM INFORMASI AKUNTANSI SISTEM INFORMASI AKUNTANSI SISTEM INFORMASI AKUNTANSI KEUANGAN Pemakai : pihak eksternal Contoh ; LK BLU Sistem Informasi Akuntansi Biaya Unit cost SISTEM INFORMASI AKUNTANSI MANAJEMEN Pemakai: Pihak internal: informasi unit cost

7 Prosedur Penentuan unit cost Dapat dilakukan sesuai dengan struktur organisasi rumah sakit, itu sebabnya sistem akuntansi hendaknya dibuat sedemikian rupa sehingga dapat mencerminkan garis-garis pertanggungjawaban di rumah sakit (sesuai dengan struktur organisasi rumah sakit)

8 Prosedur Penentuan Unit Cost Membangun struktur organisasi yang mencerminkan pertanggungjawaban termasuk pertanggungjawaban biaya Penentuan biaya langsung departemen Distribusi biaya antar departemen : - step down method - reciprocal method - simultaneous method Penentuan Unit Cost: - Traditional - Activity-based Costing

9 CONTOH STRUKTUR ORGANISASI RUMAH SAKIT Direktur Sarana prasarana Tehnologi dan informasi Pelayanan Administrasi umum Pendukung Pokok gizi farmasi laborat Mata THT anak

10 ACTIVITY-BASED COSTING Kaplan 1990 an Sangat bermanfaat dalam kondisi: - Diversitas produk tinggi - Akurasi informasi biaya sangat urgen (misal dlm kondisi persaingan yg sangat ketat)

11 Product diversity means that the products consume overhead activities in systematically different proportions.

12 Activity-Based Costing untuk Health Care Org Judith Baker 1998 Recently state of the art Mengapa Health Care Org perlu activity-based costing? - diversitas produk sangat tinggi - kebutuhan akan informasi biaya yg akurat meningkat

13 PROSEDUR PENENTUAN UNIT COST DUA TAHAP TRADISIONAL Pendistribusian biaya tak langsung dilakukan secara arbitrer (misalnya rata-rata). Menganggap semua obyek biaya mengkonsumsi sumber daya dalam jumlah yg sama ABC Pendistribusian biaya tak langsung dilakukan berdasarkan aktivitas (setiap obyek biaya tdk mengkonsumsi sumber daya dalam jumlah yg sama) Biaya didistribusikan ke obyek biaya berdasarkan aktivitas, lalu biaya dibebankan ke aktivitas berdasarkan sumber daya

Biaya")

14 KLASIFIKASI BIAYA DLM KONSEP ABC BIAYA BERLEVEL FASILITAS BIAYA BERLEVEL PRODUK BIAYA BERLEVEL BATCH BIAYA BERLEVEL UNIT

15 A 1 A A A A Activity Level Filter Unit Level Batch Level Product Level Facility Level Driver Filter Driver Filter Driver Filter Set 1 Set 2 Set 3 Set 4 Set 5 Set 6 Set 7

16 ABC: Pembebanan dua tahap Sumber Daya Driver Tracing Biaya dibebankan Driver Tracing Aktivitas Driver Tracing Biaya Dibebankan Products

17 KONSEP ABC Sumber Daya Aktivitas 1 Aktivitas 2 Aktivitas 3 Cost driver 1 Cost driver 2 Cost driver 3 PRODUK

18 LANGKAH LANGKAH PENENTUAN UNIT COST DG METODE ABC PADA ORGANISASI JASA 1. Mendefinisikan UNIT 2. Mengidentifikasi aktivitas primer dan sekunder 3. Membebankan biaya aktivitas sekunder/pendukung ke aktivitas primer/utama 4. Mengidentifikasi biaya langsung dan tak langsung pada aktivitas primer 5. Membebankan biaya tak langsung aktivitas ke aktivitas 6. Menentukan tarif aktivitas 7. Membebankan biaya aktivitas ke produk

19 Aktivitas primer:aktivitas yang langsung berhubungan dgn produk/prosedur/pesanan Aktivitas sekunder: aktivitas yang dikonsumsi oleh aktivitas primer

20 Kelebihan ABC Lebih akurat Dapat dipermudah Kelemahan ABC Data harus detail Rumit Keterbatasan sumber daya untuk mendesain sistem

21 rekomendasi Mempertimbangkan cost of error dan cost of measurement

22 Activity-Based Costing and Its Application in a Turkish University Hospital Ayse Niecef Yereli.,MS.,PhD AORN Journal, 2009 vol 89 Rethinking Activity-Based Costing: Kaplan, 2009

23

24

25

26

27

28

29

30 contoh

31

32

33

34

35

36

37

38

39

40

41

42 Sumber Data Sumber Data : Data Sekunder, data dari dokumen yang telah ada/ dimiliki rumah sakit Data Primer, data yang harus ditelusuri dan dikumpulkan secara langsung ke sumber data dengan menggunakan instrumen template data primer

43 Data Sekunder Meliputi: Laporan Keuangan / Realisasi Pendapatan dan Biaya / Anggaran Laporan Kegiatan Buku Tarif/ Perda Daftar Gaji Pegawai Honorer dan PNS (per bagian/instalasi) Data Aset (Nama/Jenis Barang, Lokasi Ruang/Gedung, Tahun Perolehan, Harga Perolehan, Umur Ekonomis, Penyusutan) Distribusi Aset (Kartu Inventaris Ruangan) Data Gedung dan Bangunan/Master Plan RS Data Harga dan Distribusi Farmasi Data Standar Gizi/Makanan (Perhitungan Biaya Bahan Per Porsi) dan DistribusiMakanan Data Jenis-jenis dan Distribusi Item Loundry Data Struktur Organisasi dan Tatakelola Rumah Sakit

44 Penetapan Tarif Rumah Sakit Permintaan Pasar (pelanggan) Ability and Willingness to Pay : Kemampuan Masyarakat Kemauan Masyarakat Biaya pelayanan Analisa biaya pelayanan : Revenue center, cost center & produk pelayanan Identifikasi biaya atas sumber daya Hitung unit cost per pelayanan Competitors (Pesaing) Persaingan dengan lembaga pelayanan kesehatan sekitar : shadow prices strategi bersaing yang dipilih

UC Jasa Pelayanan (Negoisasi) Usulan Tarif Baru Floor Price (Batas Bawah) Tarif RS")

45 Penetapan Tarif Rumah Sakit Kondisi Historis Keputusan Kondisi Pasar Tarif Saat Ini UC Jasa Sarana (Full Cost, non Gaji PNS, Non Jasa Pelayanan) Hasil analisis UC Ceiling Price (Batas Atas) Shadow Price Tarif RS Pesaing A Hilangkan Elemen Penyusutan & Biaya-Biaya yang telah disubsidi UC Jasa Sarana (Operasional) UC Jasa Pelayanan (Negoisasi) Usulan Tarif Baru Floor Price (Batas Bawah) Tarif RS Pesaing B Tarif RS Pesaing C

46 Pentahapan Penyusunan Tarif Hasil UC Jasa Sarana Jasa Pelayanan Strategi Kompetitif & Aspek Pasar: Usulan Tarif DPRD Pemda ATP, WTP, PAD, dsb

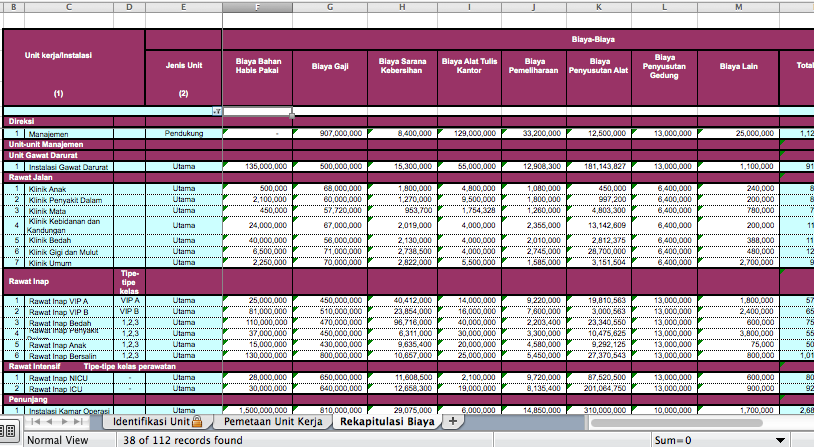

47 Pengolahan Unit Cost ABC dengan Excel

48 Rekapitulasi Biaya

49 Distribusi Biaya Unit Pendukung Ke Unit Utama

50 Pembebanan Biaya dari Aktivitas ke Cost Objek

51 Hasil Perhitungan UC Sarana Klinik Mata

52 Foto Kegiatan

53

54

55

DAFTAR ISI. HALAMAN JUDUL... i. SURAT PERNYATAAN KEASLIAN TA...ii. HALAMAN PENGESAHAN... iii. HALAMAN PERSEMBAHAN... iv. MOTTO...

DAFTAR ISI HALAMAN JUDUL... i SURAT PERNYATAAN KEASLIAN TA...ii HALAMAN PENGESAHAN... iii HALAMAN PERSEMBAHAN... iv MOTTO... v KATA PENGANTAR... vi ABSTRAKSI... viii DAFTAR ISI... ix DAFTAR GAMBAR... xiii

DAFTAR ISI HALAMAN JUDUL... i SURAT PERNYATAAN KEASLIAN TA...ii HALAMAN PENGESAHAN... iii HALAMAN PERSEMBAHAN... iv MOTTO... v KATA PENGANTAR... vi ABSTRAKSI... viii DAFTAR ISI... ix DAFTAR GAMBAR... xiii

BAB I PENDAHULUAN. merupakan pengorbanan sumber ekonomi yang diukur dalam satuan uang, untuk

BAB I PENDAHULUAN 1.1. Latar Belakang Fokus utama dalam pelaporan keuangan adalah informasi mengenai biaya. Biaya merupakan pengorbanan sumber ekonomi yang diukur dalam satuan uang, untuk mendapatkan barang

BAB I PENDAHULUAN 1.1. Latar Belakang Fokus utama dalam pelaporan keuangan adalah informasi mengenai biaya. Biaya merupakan pengorbanan sumber ekonomi yang diukur dalam satuan uang, untuk mendapatkan barang

BAB II LANDASAN TEORI. Hansen dan Mowen (2004:40) mendefinisikan biaya sebagai:

mendefinisikan biaya sebagai:") BAB II LANDASAN TEORI 2.1 Biaya 2.1.1 Definisi Biaya Hansen dan Mowen (2004:40) mendefinisikan biaya sebagai: Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa

BAB II LANDASAN TEORI 2.1 Biaya 2.1.1 Definisi Biaya Hansen dan Mowen (2004:40) mendefinisikan biaya sebagai: Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa

Pendahuluan Pemahaman Biaya Unit Cost Biaya dan kaitannya dengan subsidi Tarif berdasarkan Unit Cost

Pendahuluan Pemahaman Biaya Unit Cost Biaya dan kaitannya dengan subsidi Tarif berdasarkan Unit Cost Manajemen mengelola konsumsi sumber daya dalam proses pembuatan produk Perancangan sistem akuntansi

Pendahuluan Pemahaman Biaya Unit Cost Biaya dan kaitannya dengan subsidi Tarif berdasarkan Unit Cost Manajemen mengelola konsumsi sumber daya dalam proses pembuatan produk Perancangan sistem akuntansi

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI A. Konsep Biaya 1. Pengertian Biaya Biaya menurut Atkinson dan Kaplan (2009 : 33) adalah nilai moneter barang dan jasa yang dikeluarkan untuk mendapatkan manfaat sekarang atau masa

6 BAB II LANDASAN TEORI A. Konsep Biaya 1. Pengertian Biaya Biaya menurut Atkinson dan Kaplan (2009 : 33) adalah nilai moneter barang dan jasa yang dikeluarkan untuk mendapatkan manfaat sekarang atau masa

Konsep dan Prinsip-Prinsip Analisa Biaya Pelayanan Kesehatan (Sebuah Pendekatan untuk Rumahsakit )

") Konsep dan Prinsip-Prinsip Analisa Biaya Pelayanan Kesehatan (Sebuah Pendekatan untuk Rumahsakit ) Oleh: Dr. Ir. Sri Fajar Ayu, MM Adaptasi dari Atik Heru (PMPK-UGM) ISI: Latar belakang Permendagri 61/2007

Konsep dan Prinsip-Prinsip Analisa Biaya Pelayanan Kesehatan (Sebuah Pendekatan untuk Rumahsakit ) Oleh: Dr. Ir. Sri Fajar Ayu, MM Adaptasi dari Atik Heru (PMPK-UGM) ISI: Latar belakang Permendagri 61/2007

BAB II LANDASAN TEORI. semacam ini sering disebut juga unit based system. Pada sistem ini biaya-biaya yang

BAB II LANDASAN TEORI 2.1. Sistem Pembiayaan Sistem pembiayaan (costing system) secara umum terbagi menjadi dua tipe, yaitu sistem akuntansi biaya konvensional. Sistem akuntansi biaya konvensional menggunakan

BAB II LANDASAN TEORI 2.1. Sistem Pembiayaan Sistem pembiayaan (costing system) secara umum terbagi menjadi dua tipe, yaitu sistem akuntansi biaya konvensional. Sistem akuntansi biaya konvensional menggunakan

PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS (ABC) : ALAT BANTU PEMBUAT KEPUTUSAN

: ALAT BANTU PEMBUAT KEPUTUSAN") PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS (ABC) : ALAT BANTU PEMBUAT KEPUTUSAN Gejala-gejala Sistem Biaya yang Telah Usang 1. Hasil penawaran yang sulit dijelaskan 2. Harga jual bervolume tinggi yang ditetapkan

PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS (ABC) : ALAT BANTU PEMBUAT KEPUTUSAN Gejala-gejala Sistem Biaya yang Telah Usang 1. Hasil penawaran yang sulit dijelaskan 2. Harga jual bervolume tinggi yang ditetapkan

PENDAHULUAN 1.1. Latar Belakang Masalah Perumusan Masalah Batasan Masalah Tujuan Penelitian... 5

DAFTAR lsi Halaman Halaman Depan... i Halaman Judul.... ii Halaman Pengesahan Skripsi.... iii Halaman Berita Acara Ujian Skripsi.... iv Halaman Motto... v Halaman Persembahan... vi Kata Pengantar... vii

DAFTAR lsi Halaman Halaman Depan... i Halaman Judul.... ii Halaman Pengesahan Skripsi.... iii Halaman Berita Acara Ujian Skripsi.... iv Halaman Motto... v Halaman Persembahan... vi Kata Pengantar... vii

ABSTRAK. Kata Kunci : Analisis profitabilitas Pelanggan, Activity Based Costing (ABC)

") ABSTRAK Persaingan yang ketat antar produsen maupun distributor pharmasi yang terjadi saat ini, menyebabkan perusahaan dituntut untuk memperoleh laba yang maksimal dan terus meningkat. Analisis profitabilitas

ABSTRAK Persaingan yang ketat antar produsen maupun distributor pharmasi yang terjadi saat ini, menyebabkan perusahaan dituntut untuk memperoleh laba yang maksimal dan terus meningkat. Analisis profitabilitas

BAB I PENDAHULUAN UKDW. Persaingan tersebut tidak hanya persaingan bisnis dibidang

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era globalisasi dan ditunjang perkembangan dunia usaha yang semakin pesat mengakibatkan naiknya persaingan bisnis. Masingmasing perusahaan saling beradu

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era globalisasi dan ditunjang perkembangan dunia usaha yang semakin pesat mengakibatkan naiknya persaingan bisnis. Masingmasing perusahaan saling beradu

PENENTUAN HARGA POKOK PRODUK YANG AKURAT DENGAN ACTIVITY BASED COSTING. I Putu Edy Arizona,SE.,M.Si

PENENTUAN HARGA POKOK PRODUK YANG AKURAT DENGAN ACTIVITY BASED COSTING I Putu Edy Arizona,SE.,M.Si FAKULTAS EKONOMI UNIVERSITAS MAHASARASWATI DENPASAR 2014 1 PENENTUAN HARGA POKOK PRODUK YANG AKURAT DENGAN

PENENTUAN HARGA POKOK PRODUK YANG AKURAT DENGAN ACTIVITY BASED COSTING I Putu Edy Arizona,SE.,M.Si FAKULTAS EKONOMI UNIVERSITAS MAHASARASWATI DENPASAR 2014 1 PENENTUAN HARGA POKOK PRODUK YANG AKURAT DENGAN

commit to user 6 BAB II TINJAUAN PUSTAKA A. Pengertian, Klasifikasi Kos (Cost) dan Biaya (Expense) 1. Kos (Cost) a. Pengertian Kos

dan Biaya (Expense) 1. Kos (Cost) a. Pengertian Kos") BAB II TINJAUAN PUSTAKA A. Pengertian, Klasifikasi Kos (Cost) dan Biaya (Expense) 1. Kos (Cost) a. Pengertian Kos Mulyadi (2003: 4) menjelaskan bahwa kos (cost) adalah kas atau nilai setara kas yang dikorbankan

BAB II TINJAUAN PUSTAKA A. Pengertian, Klasifikasi Kos (Cost) dan Biaya (Expense) 1. Kos (Cost) a. Pengertian Kos Mulyadi (2003: 4) menjelaskan bahwa kos (cost) adalah kas atau nilai setara kas yang dikorbankan

BIAYA BERDASARKAN AKTIVITAS

BIAYA BERDASARKAN AKTIVITAS A. Pentingnya Biaya per Unit Sistem akuntansi biaya memiliki tujuan untuk pengukuran dan pembebanan biaya sehingga biaya per unit dari suatu produk dapat ditentukan. Biaya per

BIAYA BERDASARKAN AKTIVITAS A. Pentingnya Biaya per Unit Sistem akuntansi biaya memiliki tujuan untuk pengukuran dan pembebanan biaya sehingga biaya per unit dari suatu produk dapat ditentukan. Biaya per

ACTIVITY BASED COSTING (ABC) DAN ACTIVITY BASED MANAGEMENT (ABM)

DAN ACTIVITY BASED MANAGEMENT (ABM)") ACTIVITY BASED COSTING (ABC) DAN ACTIVITY BASED MANAGEMENT (ABM) A. Pengertian Activity Based Costing ( ABC ) Sebelum mengetahui apa itu yang dimaksud dengan Activity Based Costing (ABC), telebih dahulu

ACTIVITY BASED COSTING (ABC) DAN ACTIVITY BASED MANAGEMENT (ABM) A. Pengertian Activity Based Costing ( ABC ) Sebelum mengetahui apa itu yang dimaksud dengan Activity Based Costing (ABC), telebih dahulu

BAB 7. ALOKASI BIAYA BERBASIS AKTIVITAS. Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011

BAB 7. ALOKASI BIAYA BERBASIS AKTIVITAS Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 TUJUAN PEMBELAJARAN Menjelaskan pengertian metode alokasi berbasis aktivitas (ABC) Mengalokasikan

BAB 7. ALOKASI BIAYA BERBASIS AKTIVITAS Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 TUJUAN PEMBELAJARAN Menjelaskan pengertian metode alokasi berbasis aktivitas (ABC) Mengalokasikan

Implementasi Metode Activity-Based Costing System dalam menentukan Besarnya Tarif Jasa Rawat Inap (Studi Kasus di RS XYZ)

") 19 Implementasi Metode Activity-Based Costing System dalam menentukan Besarnya Tarif Jasa Rawat Inap (Studi Kasus di RS XYZ) Riadi Budiman Program Studi Teknik Industri Jurusan Teknik Elektro Fakultas

19 Implementasi Metode Activity-Based Costing System dalam menentukan Besarnya Tarif Jasa Rawat Inap (Studi Kasus di RS XYZ) Riadi Budiman Program Studi Teknik Industri Jurusan Teknik Elektro Fakultas

BAB II KAJIAN PUSTAKA. selalu mengupayakan agar perusahaan tetap dapat menghasilkan pendapatan yang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Biaya Setiap perusahaan yang berorientasi pada peningkatan pendapatan akan selalu mengupayakan agar perusahaan tetap dapat menghasilkan pendapatan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Biaya Setiap perusahaan yang berorientasi pada peningkatan pendapatan akan selalu mengupayakan agar perusahaan tetap dapat menghasilkan pendapatan

BAB 1 PENDAHULUAN. yayasan yang sudah disahkan sebagai badan hukum. rawat inap, rawat darurat, rawat intensif, serta pelayanan penunjang lainnya.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Rumah sakit merupakan salah satu bidang usaha yang berorientasi non-profit yang dibangun untuk memberikan pelayanan kesehatan kepada masyarakat. Berdasarkan Peraturan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Rumah sakit merupakan salah satu bidang usaha yang berorientasi non-profit yang dibangun untuk memberikan pelayanan kesehatan kepada masyarakat. Berdasarkan Peraturan

BAB I PENDAHULUAN. Dalam era globalisasi dan ditunjang perkembangan dunia usaha yang

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam era globalisasi dan ditunjang perkembangan dunia usaha yang semakin pesat mengakibatkan naiknya persaingan bisnis. Masing-masing perusahaan saling

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam era globalisasi dan ditunjang perkembangan dunia usaha yang semakin pesat mengakibatkan naiknya persaingan bisnis. Masing-masing perusahaan saling

BAB I PENDAHULUAN. Dalam era globalisasi seperti sekarang ini, industri dan teknologi di Indonesia

BAB I PENDAHULUAN 1.1. Latar Belakang Dalam era globalisasi seperti sekarang ini, industri dan teknologi di Indonesia semakin berkembang pesat. Dari mulai perusahaan dagang, manufaktur, maupun perusahaan

BAB I PENDAHULUAN 1.1. Latar Belakang Dalam era globalisasi seperti sekarang ini, industri dan teknologi di Indonesia semakin berkembang pesat. Dari mulai perusahaan dagang, manufaktur, maupun perusahaan

UNIT COST. C. Tujuan dan Manfaat Penghitungan Unit Cost

UNIT COST A. Pengertian Unit Cost Secara sederhana unit cost dapat diartikan sebagi biaya per unit produk atau biaya per pelayanan. Sedangkan menurut Hansen&Mowen (2005) unit cost didefinisikan sebagai

UNIT COST A. Pengertian Unit Cost Secara sederhana unit cost dapat diartikan sebagi biaya per unit produk atau biaya per pelayanan. Sedangkan menurut Hansen&Mowen (2005) unit cost didefinisikan sebagai

ABSTRAKS. Kata kunci : Aktivitas, Sistem Akuntansi Tradisional, Sistem ABC, Harga Pokok Produk.

ABSTRAKS Harga pokok produk yang digunakan oleh CV. Haya Jamur adalah sistem akuntasi tradisional. Sistem akuntansi tradisional merupakan sistem kalkulasi biaya berdasarkan unit yang diproduksi. Secara

ABSTRAKS Harga pokok produk yang digunakan oleh CV. Haya Jamur adalah sistem akuntasi tradisional. Sistem akuntansi tradisional merupakan sistem kalkulasi biaya berdasarkan unit yang diproduksi. Secara

BAB I PENDAHULUAN. ini membuat persaingan di pasar global semakin ketat dan ditunjang perkembangan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan berbagai macam teknologi dewasa ini semakin canggih. Hal ini membuat persaingan di pasar global semakin ketat dan ditunjang perkembangan dunia

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan berbagai macam teknologi dewasa ini semakin canggih. Hal ini membuat persaingan di pasar global semakin ketat dan ditunjang perkembangan dunia

BAB I PENDAHULUAN A. Latar Belakang

BAB I PENDAHULUAN A. Latar Belakang Pembiayaan kesehatan di Indonesia mempunyai tujuan untuk menyediakan pembiayaan kesehatan yang berkesinambungan dengan jumlah yang mencukupi, teralokasi secara adil,

BAB I PENDAHULUAN A. Latar Belakang Pembiayaan kesehatan di Indonesia mempunyai tujuan untuk menyediakan pembiayaan kesehatan yang berkesinambungan dengan jumlah yang mencukupi, teralokasi secara adil,

BAB II KERANGKA TEORISTIS PEMIKIRAN. Harga pokok produksi sering juga disebut biaya produksi. Biaya produksi

BAB II KERANGKA TEORISTIS PEMIKIRAN 2.1 Harga Pokok Produksi 1. Pengertian Harga Pokok Produksi Harga pokok produksi sering juga disebut biaya produksi. Biaya produksi adalah biaya yang dikeluarkan untuk

BAB II KERANGKA TEORISTIS PEMIKIRAN 2.1 Harga Pokok Produksi 1. Pengertian Harga Pokok Produksi Harga pokok produksi sering juga disebut biaya produksi. Biaya produksi adalah biaya yang dikeluarkan untuk

Bab IV PEMBAHASAN. perusahaan, sehingga perusahaan dapat menentukan harga jual yang kompetitif. Untuk

Bab IV PEMBAHASAN Perhitungan harga pokok produksi yang akurat sangatlah penting bagi perusahaan, sehingga perusahaan dapat menentukan harga jual yang kompetitif. Untuk dapat menentukan harga pokok produksi

Bab IV PEMBAHASAN Perhitungan harga pokok produksi yang akurat sangatlah penting bagi perusahaan, sehingga perusahaan dapat menentukan harga jual yang kompetitif. Untuk dapat menentukan harga pokok produksi

METODE PEMBEBANAN BOP

METODE PEMBEBANAN BOP ~ Kalkulasi Biaya Berdasar Aktivitas ~.[metode tradisional] Kalkulasi biaya atau costing, adalah cara perhitungan biaya, baik biaya produksi maupun biaya nonproduksi. Yang dimaksud

METODE PEMBEBANAN BOP ~ Kalkulasi Biaya Berdasar Aktivitas ~.[metode tradisional] Kalkulasi biaya atau costing, adalah cara perhitungan biaya, baik biaya produksi maupun biaya nonproduksi. Yang dimaksud

Pertemuan 3 Activity Based Costing

1 Pertemuan 3 Activity Based Costing A. Pentingnya Biaya per Unit Sistem akuntansi biaya memiliki tujuan untuk pengukuran dan pembebanan biaya sehingga biaya per unit dari suatu produk dapat ditentukan.

1 Pertemuan 3 Activity Based Costing A. Pentingnya Biaya per Unit Sistem akuntansi biaya memiliki tujuan untuk pengukuran dan pembebanan biaya sehingga biaya per unit dari suatu produk dapat ditentukan.

BAB 7 RINGKASAN, KESIMPULAN, KETERBATASAN, DAN REKOMENDASI. 7.1 Ringkasan Berdasarkan Undang-Undang RI Nomor 44 Tahun 2009 tentang rumah

BAB 7 RINGKASAN, KESIMPULAN, KETERBATASAN, DAN REKOMENDASI Bab ini berisi ringkasan penelitian serta kesimpulan yang diambil dari penelitian ini, keterbatasan peneliti dalam melakukan penelitian dan rekomendasi

BAB 7 RINGKASAN, KESIMPULAN, KETERBATASAN, DAN REKOMENDASI Bab ini berisi ringkasan penelitian serta kesimpulan yang diambil dari penelitian ini, keterbatasan peneliti dalam melakukan penelitian dan rekomendasi

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Konsep Dasar Biaya 1. Pengertian Biaya Konsep dan istilah biaya telah dikembangkan selaras dengan kebutuhan para akuntan, ekonom, dan insinyur. Para akuntan telah mendefinisikan

BAB II LANDASAN TEORI A. Konsep Dasar Biaya 1. Pengertian Biaya Konsep dan istilah biaya telah dikembangkan selaras dengan kebutuhan para akuntan, ekonom, dan insinyur. Para akuntan telah mendefinisikan

DAFTAR ISI DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN...

DAFTAR ISI Halaman DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... iii v vi BAB I. PENDAHULUAN A. Latar Belakang... 1 B. Perumusan Masalah... 3 C. Tujuan Penelitian... 4 D. Manfaat Penelitian... 4

DAFTAR ISI Halaman DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... iii v vi BAB I. PENDAHULUAN A. Latar Belakang... 1 B. Perumusan Masalah... 3 C. Tujuan Penelitian... 4 D. Manfaat Penelitian... 4

BAB II LANDASAN TEORI. mendefinisikan, Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan

BAB II LANDASAN TEORI II.1 Biaya II.1.1 Pengertian Biaya Hansen dan Mowen yang diterjemahkan oleh Hermawan (2000) mendefinisikan, Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan

BAB II LANDASAN TEORI II.1 Biaya II.1.1 Pengertian Biaya Hansen dan Mowen yang diterjemahkan oleh Hermawan (2000) mendefinisikan, Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1. KESIMPULAN Berdasarkan data yang diperoleh peneliti dari wawancara mendalam dengan informan, observasi di lapangan dan data-data sekunder menghasilkan analisa penelitian

BAB V KESIMPULAN DAN SARAN 5.1. KESIMPULAN Berdasarkan data yang diperoleh peneliti dari wawancara mendalam dengan informan, observasi di lapangan dan data-data sekunder menghasilkan analisa penelitian

BAB I PENDAHULUAN. A. Latar Belakang Masalah. Dalam era globalisasi dan ditunjang perkembangan dunia usaha yang

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam era globalisasi dan ditunjang perkembangan dunia usaha yang semakin pesat mengakibatkan naiknya persaingan bisnis. Masing-masing perusahaan saling beradu

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam era globalisasi dan ditunjang perkembangan dunia usaha yang semakin pesat mengakibatkan naiknya persaingan bisnis. Masing-masing perusahaan saling beradu

BAB 2 TINJAUAN TEORITIS. klasifikasi dari biaya sangat penting. Biaya-biaya yang terjadi di dalam

BAB 2 TINJAUAN TEORITIS 2.1 Tinjauan Teoretis 2.1.1 Biaya 1. Pengertian Biaya Dalam penerapan activity based costing, pemahaman konsep dan klasifikasi dari biaya sangat penting. Biaya-biaya yang terjadi

BAB 2 TINJAUAN TEORITIS 2.1 Tinjauan Teoretis 2.1.1 Biaya 1. Pengertian Biaya Dalam penerapan activity based costing, pemahaman konsep dan klasifikasi dari biaya sangat penting. Biaya-biaya yang terjadi

PENENTUAN BIAYA PRODUK BERDASARKAN AKTIVITAS (ACTIVITY-BASED COSTING)

") PENENTUAN BIAYA PRODUK BERDASARKAN AKTIVITAS (ACTIVITY-BASED COSTING) PENDAHULUAN Activity-based costing (ABC) membebankan biaya ke produk atau jasa berdasarkan konsumsi terhadap aktivitas. Sistem ini

PENENTUAN BIAYA PRODUK BERDASARKAN AKTIVITAS (ACTIVITY-BASED COSTING) PENDAHULUAN Activity-based costing (ABC) membebankan biaya ke produk atau jasa berdasarkan konsumsi terhadap aktivitas. Sistem ini

VOLUME I No 1 April 2013 Halaman Perhitungan Unit Cost Rawat Inap VIP Rumah Sakit Umum Daerah Kabupaten Klungkung Tahun

Community Health VOLUME I No 1 April 2013 Halaman 54-59 Artikel Penelitian Perhitungan Unit Cost Rawat Inap VIP Rumah Sakit Umum Daerah Kabupaten Klungkung Tahun I Ketut Estrada Adhi Saputra * 1, Ni Luh

Community Health VOLUME I No 1 April 2013 Halaman 54-59 Artikel Penelitian Perhitungan Unit Cost Rawat Inap VIP Rumah Sakit Umum Daerah Kabupaten Klungkung Tahun I Ketut Estrada Adhi Saputra * 1, Ni Luh

BAB I PENDAHULUAN. meningkatkan profitabilitas dalam mencapai tujuan perusahaan tersebut. Pada zaman

BAB I PENDAHULUAN 1.1 Latar Belakang Tujuan perusahaan adalah dapat menjaga kelangsungan hidupnya secara terus menerus. Dalam hal ini perusahaan diharapkan untuk dapat semakin berkembang dan meningkatkan

BAB I PENDAHULUAN 1.1 Latar Belakang Tujuan perusahaan adalah dapat menjaga kelangsungan hidupnya secara terus menerus. Dalam hal ini perusahaan diharapkan untuk dapat semakin berkembang dan meningkatkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perhitungan Biaya Produksi PT. Sorin Maharasa adalah perusahaan manufaktur yang bergerak dalam industri berbahan baku daging. Perusahaan tersebut menghasilkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perhitungan Biaya Produksi PT. Sorin Maharasa adalah perusahaan manufaktur yang bergerak dalam industri berbahan baku daging. Perusahaan tersebut menghasilkan

Lampiran 1 Pengelompokan Biaya Rawat Inap dan Cost Driver Kamar Rawat Inap

LAMPIRAN 71 72 Lampiran 1 Pengelompokan Biaya Rawat Inap dan Cost Driver Kamar Rawat Inap No Aktivitas Driver Cost Driver Jumlah(Rp) 1 Unit-level activity cost a. Biaya gaji perawat Jumlah hari rawat inap

LAMPIRAN 71 72 Lampiran 1 Pengelompokan Biaya Rawat Inap dan Cost Driver Kamar Rawat Inap No Aktivitas Driver Cost Driver Jumlah(Rp) 1 Unit-level activity cost a. Biaya gaji perawat Jumlah hari rawat inap

PENERAPAN METODE ACTIVITY BASED COSTING SYSTEM DALAM MENENTUKAN BESARNYA TARIF JASA RAWAT INAP (Studi Kasus Pada RSB Nirmala,Kediri)

") PENERAPAN METODE ACTIVITY BASED COSTING SYSTEM DALAM MENENTUKAN BESARNYA TARIF JASA RAWAT INAP (Studi Kasus Pada RSB Nirmala,Kediri) Ninik Anggraini Dosen Jurusan Akuntansi Fak. Ekonomi UNISKA Kediri ABSTRAK

PENERAPAN METODE ACTIVITY BASED COSTING SYSTEM DALAM MENENTUKAN BESARNYA TARIF JASA RAWAT INAP (Studi Kasus Pada RSB Nirmala,Kediri) Ninik Anggraini Dosen Jurusan Akuntansi Fak. Ekonomi UNISKA Kediri ABSTRAK

PENERAPAN METODE ACTIVITY-BASED COSTING SYSTEM DALAM MENENTUKAN BESARNYA TARIF JASA RAWAT INAP (Study Kasus pada Rumah Sakit Islam Klaten)

") 0 PENERAPAN METODE ACTIVITY-BASED COSTING SYSTEM DALAM MENENTUKAN BESARNYA TARIF JASA RAWAT INAP (Study Kasus pada Rumah Sakit Islam Klaten) SKRIPSI Disusun Dan Diajukan untuk Memenuhi Syarat-Syarat Guna

0 PENERAPAN METODE ACTIVITY-BASED COSTING SYSTEM DALAM MENENTUKAN BESARNYA TARIF JASA RAWAT INAP (Study Kasus pada Rumah Sakit Islam Klaten) SKRIPSI Disusun Dan Diajukan untuk Memenuhi Syarat-Syarat Guna

BAB II TINJAUAN PUSTAKA. 1. Pengertian Harga Pokok Produk. rupa sehingga memungkinkan untuk : a. Penentuan harga pokok produk secara teliti

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Harga Pokok Produk 1. Pengertian Harga Pokok Produk Tujuan akuntansi biaya adalah untuk menyediakan informasi biaya untuk kepentingan manajemen guna membantu

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Harga Pokok Produk 1. Pengertian Harga Pokok Produk Tujuan akuntansi biaya adalah untuk menyediakan informasi biaya untuk kepentingan manajemen guna membantu

ANALISIS PENERAPAN METODE ACTIVITY BASED COSTING SYSTEM DALAM AKURASI PERHITUNGAN TARIF KAMAR PADA HOTEL AZIZA BY HORISON PEKANBARU

ANALISIS PENERAPAN METODE ACTIVITY BASED COSTING SYSTEM DALAM AKURASI PERHITUNGAN TARIF KAMAR PADA HOTEL AZIZA BY HORISON PEKANBARU Novita Ariyani Dibawah bimbingan: Gusnardi dan Rina Selva Johan Fakultas

ANALISIS PENERAPAN METODE ACTIVITY BASED COSTING SYSTEM DALAM AKURASI PERHITUNGAN TARIF KAMAR PADA HOTEL AZIZA BY HORISON PEKANBARU Novita Ariyani Dibawah bimbingan: Gusnardi dan Rina Selva Johan Fakultas

BAB I PENDAHULUAN. untuk menghasilkan produk. Sistem akuntansi biaya tradisional yang selama ini

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan teknologi dan perubahan dunia bisnis, telah menciptakan kebutuhan akan pendekatan strategi manajemen yang baru, serta dapat memberikan informasi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan teknologi dan perubahan dunia bisnis, telah menciptakan kebutuhan akan pendekatan strategi manajemen yang baru, serta dapat memberikan informasi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Di zaman yang modern, dimana perkembangan dunia usaha berkembang dengan pesat. Setiap perusahaan saling bersaing dan beradu strategi dalam menarik konsumen.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Di zaman yang modern, dimana perkembangan dunia usaha berkembang dengan pesat. Setiap perusahaan saling bersaing dan beradu strategi dalam menarik konsumen.

BAB I PENDAHULUAN. perusahaan harus dapat mengendalikan biaya operasional dengan baik agar tetap

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Seiring dengan persaingan bisnis yang ketat dalam dunia industri usaha, perusahaan harus dapat mengendalikan biaya operasional dengan baik agar tetap dapat

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Seiring dengan persaingan bisnis yang ketat dalam dunia industri usaha, perusahaan harus dapat mengendalikan biaya operasional dengan baik agar tetap dapat

ANALISIS BIAYA RS BERDASARKAN AKTIVITAS ACTIVITY BASED COSTING (ABC) Oleh : Chriswardani S (FKM MIKM UNDIP)

Oleh : Chriswardani S (FKM MIKM UNDIP)") ANALISIS BIAYA RS BERDASARKAN AKTIVITAS ACTIVITY BASED COSTING (ABC) Oleh : Chriswardani S (FKM MIKM UNDIP) Suatu metode penentuan harga pokok (product costing) dengan mengukur secara cermat konsumsi/

ANALISIS BIAYA RS BERDASARKAN AKTIVITAS ACTIVITY BASED COSTING (ABC) Oleh : Chriswardani S (FKM MIKM UNDIP) Suatu metode penentuan harga pokok (product costing) dengan mengukur secara cermat konsumsi/

BAB II LANDASAN TEORI. Persaingan global berpengaruh pada pola perilaku perusahaan-perusahaan

9 BAB II LANDASAN TEORI II.1. SISTEM AKUNTANSI BIAYA TRADISIONAL Persaingan global berpengaruh pada pola perilaku perusahaan-perusahaan dalam mengelola biaya produksi suatu produk. Teknologi yang bermunculan

9 BAB II LANDASAN TEORI II.1. SISTEM AKUNTANSI BIAYA TRADISIONAL Persaingan global berpengaruh pada pola perilaku perusahaan-perusahaan dalam mengelola biaya produksi suatu produk. Teknologi yang bermunculan

BAB III METODE PENELITIAN. pendekatan deskriptif kuantitatif. Penelitian deskriptif ini dengan tujuan untuk

BAB III METODE PENELITIAN A. Jenis dan Rancangan Penelitian Penelitian dilakukan dengan menggunakan metode deskriptif dengan pendekatan deskriptif kuantitatif. Penelitian deskriptif ini dengan tujuan untuk

BAB III METODE PENELITIAN A. Jenis dan Rancangan Penelitian Penelitian dilakukan dengan menggunakan metode deskriptif dengan pendekatan deskriptif kuantitatif. Penelitian deskriptif ini dengan tujuan untuk

BAB I PENDAHULUAN. pesat mengakibatkan naiknya persaingan bisnis. Masing-masing perusahaan

BAB I PENDAHULUAN A. Latar Belakang Era globalisasi dan ditunjang perkembangan dunia usaha yang semakin pesat mengakibatkan naiknya persaingan bisnis. Masing-masing perusahaan beradu strategi dalam usaha

BAB I PENDAHULUAN A. Latar Belakang Era globalisasi dan ditunjang perkembangan dunia usaha yang semakin pesat mengakibatkan naiknya persaingan bisnis. Masing-masing perusahaan beradu strategi dalam usaha

BAB I PENDAHULUAN. berbasis unit, dengan penghitungan unit cost yang detail sehingga mudah dalam

BAB I PENDAHULUAN 1.1 Latar Belakang Era globalisasi dan otonomi daerah saat ini menuntut rumah sakit untuk melakukan perubahan radikal. Perubahan secara radikal dari manajemen biaya tradisional ke sistem

BAB I PENDAHULUAN 1.1 Latar Belakang Era globalisasi dan otonomi daerah saat ini menuntut rumah sakit untuk melakukan perubahan radikal. Perubahan secara radikal dari manajemen biaya tradisional ke sistem

BAB I PENDAHULUAN. teknologi dan informasi juga berpengaruh pada proses pembuatan. dengan didistribusikan kepada konsumen.

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perkembangan bisnis yang semakin pesat, mengakibatkan semakin ketatnya persaingan yang terjadi dalam dunia usaha. Hal tersebut juga mengakibatkan perubahan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perkembangan bisnis yang semakin pesat, mengakibatkan semakin ketatnya persaingan yang terjadi dalam dunia usaha. Hal tersebut juga mengakibatkan perubahan

Contoh PT kertasjaya memproduksi 2 macam produk. Contoh peraga 5.2 Perhitungan biaya satuan : produk tunggal. Biaya produksi

PENENTUAN HARGA POKOK BERDASARKAN AKTIVITAS ( ACTIVITY BASED COSTING) Pendahuluan Keterbatasan penentuan harga pokok konvensional terletak pada pembebanan overhead. Dalam system biaya tradisional ada dua

PENENTUAN HARGA POKOK BERDASARKAN AKTIVITAS ( ACTIVITY BASED COSTING) Pendahuluan Keterbatasan penentuan harga pokok konvensional terletak pada pembebanan overhead. Dalam system biaya tradisional ada dua

BAB I PENDAHULUAN. kesehatan (Depkes RI, 1999). Peningkatan kebutuhan dalam bidang kesehatan ini

. Peningkatan kebutuhan dalam bidang kesehatan ini") BAB I PENDAHULUAN 1.1. Latar Belakang Tujuan utama dari pembangunan kesehatan adalah peningkatan derajat kesehatan masyarakat yang optimal, sehat secara fisik, mental dan sosial, untuk mencapai suatu kehidupan

BAB I PENDAHULUAN 1.1. Latar Belakang Tujuan utama dari pembangunan kesehatan adalah peningkatan derajat kesehatan masyarakat yang optimal, sehat secara fisik, mental dan sosial, untuk mencapai suatu kehidupan

Analisa Penentuan Tarif Jasa Rawat Inap dengan Menggunakan Activity Based Costing System (ABCS) di Rumah Sakit Paru Pamekasan.

di Rumah Sakit Paru Pamekasan.") Analisa Penentuan Tarif Jasa Rawat Inap dengan Menggunakan Activity Based Costing System (ABCS) di Rumah Sakit Paru Pamekasan Nuzulul Qurnain Universitas Madura Abstrak Activity Based Costing System (ABCS)

Analisa Penentuan Tarif Jasa Rawat Inap dengan Menggunakan Activity Based Costing System (ABCS) di Rumah Sakit Paru Pamekasan Nuzulul Qurnain Universitas Madura Abstrak Activity Based Costing System (ABCS)

JURNAL ILMU KESEHATAN MASYARAKAT METODE ACTIVITY BASED COSTING DALAM PENENTUAN TARIF RAWAT INAP DI RSUD KAYUAGUNG TAHUN 2012

JURNAL ILMU KESEHATAN MASYARAKAT VOLUME 4 Nomor 01 Maret 2013 Artikel Penelitian METODE ACTIVITY BASED COSTING DALAM PENENTUAN TARIF RAWAT INAP DI RSUD KAYUAGUNG TAHUN 2012 THE APPLICATION OF ACTIVITY

JURNAL ILMU KESEHATAN MASYARAKAT VOLUME 4 Nomor 01 Maret 2013 Artikel Penelitian METODE ACTIVITY BASED COSTING DALAM PENENTUAN TARIF RAWAT INAP DI RSUD KAYUAGUNG TAHUN 2012 THE APPLICATION OF ACTIVITY

BAB I PENDAHULUAN. akan terjadi pada beberapa tahun kedepan yang dimana persaingan antar perusahaan

BAB I PENDAHULUAN I.1 Latar Belakang Penelitian Pada era globalisasi terutama menghadapi adanya perdagangan bebas asia yang akan terjadi pada beberapa tahun kedepan yang dimana persaingan antar perusahaan

BAB I PENDAHULUAN I.1 Latar Belakang Penelitian Pada era globalisasi terutama menghadapi adanya perdagangan bebas asia yang akan terjadi pada beberapa tahun kedepan yang dimana persaingan antar perusahaan

BAB II TINJAUAN PUSTAKA Pengertian Sistem Biaya Tradisional. sistem tradisional, penulis mengutip pengertian mengenai sistem

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Pengertian Sistem Biaya Tradisional Sebagai landasan dalam memperjelas pengertian mengenai sistem tradisional, penulis mengutip pengertian mengenai sistem

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Pengertian Sistem Biaya Tradisional Sebagai landasan dalam memperjelas pengertian mengenai sistem tradisional, penulis mengutip pengertian mengenai sistem

BAB I PENDAHULUAN. misalnya usaha konveksi dimana dalam bidang usaha ini perusahaan dituntut untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan perekonomian di Indonesia yang semakin pesat, merangsang munculnya perusahaan-perusahaan baru yang bergerak di bidang usaha yang sama misalnya

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan perekonomian di Indonesia yang semakin pesat, merangsang munculnya perusahaan-perusahaan baru yang bergerak di bidang usaha yang sama misalnya

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 1 Pengertian dan Tujuan Akuntansi Biaya 1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan bagian akuntansi yang mencatat berbagai macam biaya, mengelompokkan, mengalokasikannya

7 BAB II TINJAUAN PUSTAKA 1 Pengertian dan Tujuan Akuntansi Biaya 1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan bagian akuntansi yang mencatat berbagai macam biaya, mengelompokkan, mengalokasikannya

BAB II PENENTUAN BIAYA OVERHEAD PABRIK (BOP) BERDASARKAN ACTIVITY BASED COSTING (ABC) 2.1. Sistem Akuntansi Biaya Tradisional

BERDASARKAN ACTIVITY BASED COSTING (ABC) 2.1. Sistem Akuntansi Biaya Tradisional") BAB II PENENTUAN BIAYA OVERHEAD PABRIK (BOP) BERDASARKAN ACTIVITY BASED COSTING (ABC) 2.1. Sistem Akuntansi Biaya Tradisional Perkembangan teknologi yang semakin pesat, mengakibatkan perubahan pola persaingan

BAB II PENENTUAN BIAYA OVERHEAD PABRIK (BOP) BERDASARKAN ACTIVITY BASED COSTING (ABC) 2.1. Sistem Akuntansi Biaya Tradisional Perkembangan teknologi yang semakin pesat, mengakibatkan perubahan pola persaingan

BAB I PENDAHULUAN. teknologi yang semakin pesat semakin mendorong perusahaan untuk tetap going

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Persaingan global yang menjelang di depan mata, didukung dengan kemajuan teknologi yang semakin pesat semakin mendorong perusahaan untuk tetap going concern.

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Persaingan global yang menjelang di depan mata, didukung dengan kemajuan teknologi yang semakin pesat semakin mendorong perusahaan untuk tetap going concern.

BAB I PENDAHULUAN. Penetapan harga pokok produk sangatlah penting bagi manajemen untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penetapan harga pokok produk sangatlah penting bagi manajemen untuk menentukan harga jual produk, memantau realisasi biaya produksi, menghitung laba rugi periodik,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penetapan harga pokok produk sangatlah penting bagi manajemen untuk menentukan harga jual produk, memantau realisasi biaya produksi, menghitung laba rugi periodik,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Biaya Menjalankan suatu usaha membutuhkan biaya yang harus dikeluarkan agar perusahaan mampu terus berkualitas. Biaya sendiri merupakan hal yang sangat penting dan

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Biaya Menjalankan suatu usaha membutuhkan biaya yang harus dikeluarkan agar perusahaan mampu terus berkualitas. Biaya sendiri merupakan hal yang sangat penting dan

BAB I PENDAHULUAN. efektivitas dan efisiensi operasional perusahaan serta menjaga. kelangsungan hidup perusahaan.

BAB I PENDAHULUAN A. Latar Belakang Dewasa ini, perkembangan berbagai macam teknologi semakin canggih. Hal ini membuat persaingan di pasar global semakin ketat. Untuk itu perusahaan berusaha supaya dapat

BAB I PENDAHULUAN A. Latar Belakang Dewasa ini, perkembangan berbagai macam teknologi semakin canggih. Hal ini membuat persaingan di pasar global semakin ketat. Untuk itu perusahaan berusaha supaya dapat

PENETAPAN HARGA POKOK SEBAGAI DASAR PENENTUAN TARIF RAWAT INAP BERDASARKAN ACTIVITY BASED COSTING SYSTEM DI RUMAH SAKIT UMUM PKU MUHAMMADIYAH BANTUL

PENETAPAN HARGA POKOK SEBAGAI DASAR PENENTUAN TARIF RAWAT INAP BERDASARKAN ACTIVITY BASED COSTING SYSTEM DI RUMAH SAKIT UMUM PKU MUHAMMADIYAH BANTUL DETERMINATION OF PRIMARY COST AS INPATIENT DETERMINING

PENETAPAN HARGA POKOK SEBAGAI DASAR PENENTUAN TARIF RAWAT INAP BERDASARKAN ACTIVITY BASED COSTING SYSTEM DI RUMAH SAKIT UMUM PKU MUHAMMADIYAH BANTUL DETERMINATION OF PRIMARY COST AS INPATIENT DETERMINING

BAB I PENDAHULUAN. organisasi (Mulyadi, 2003;4). Atau lebih singkatnya dapat dikatakan bahwa kos

. Atau lebih singkatnya dapat dikatakan bahwa kos") BAB I PENDAHULUAN 1.1 Latar Belakang Kos adalah kas atau nilai setara kas yang dikorbankan untuk memperoleh barang dan jasa yang diharapkan akan membawa manfaat sekarang atau di masa depan bagi organisasi

BAB I PENDAHULUAN 1.1 Latar Belakang Kos adalah kas atau nilai setara kas yang dikorbankan untuk memperoleh barang dan jasa yang diharapkan akan membawa manfaat sekarang atau di masa depan bagi organisasi

ANALISIS PENERAPAN HARGA POKOK PRODUKSI BERDASARKAN ACTIVITY BASED COSTING (ABC) SYSTEM PADA PT. ARTA MAKMUR INDUSTRI DI MAKASSAR

SYSTEM PADA PT. ARTA MAKMUR INDUSTRI DI MAKASSAR") ANALISIS PENERAPAN HARGA POKOK PRODUKSI BERDASARKAN ACTIVITY BASED COSTING (ABC) SYSTEM PADA PT. ARTA MAKMUR INDUSTRI DI MAKASSAR Hj. RUSDIAH HASANUDDIN STIE YPUP Makassar ABSTRAK Tujuan dari dilaksanakannya

ANALISIS PENERAPAN HARGA POKOK PRODUKSI BERDASARKAN ACTIVITY BASED COSTING (ABC) SYSTEM PADA PT. ARTA MAKMUR INDUSTRI DI MAKASSAR Hj. RUSDIAH HASANUDDIN STIE YPUP Makassar ABSTRAK Tujuan dari dilaksanakannya

PENENTUAN HARGA PRODUK PLYWOOD MENGGUNAKAN METODE ACTIVITY BASED COSTING SYSTEM

PENENTUAN HARGA PRODUK PLYWOOD MENGGUNAKAN METODE ACTIVITY BASED COSTING SYSTEM Nugroho Noto Susanto, Mochammad Chaeron, Sutrisno Jurusan Teknik Industri, FTI Universitas Pembangunan Nasional Veteran Yogyakarta

PENENTUAN HARGA PRODUK PLYWOOD MENGGUNAKAN METODE ACTIVITY BASED COSTING SYSTEM Nugroho Noto Susanto, Mochammad Chaeron, Sutrisno Jurusan Teknik Industri, FTI Universitas Pembangunan Nasional Veteran Yogyakarta

BAB III OBYEK DAN METODE PENELITIAN. Obyek penelitian merupakan variabel-variabel yang menjadi perhatian

BAB III OBYEK DAN METODE PENELITIAN 3.1 Obyek Penelitian Obyek penelitian merupakan variabel-variabel yang menjadi perhatian pada suatu penelitian. Dalam penelitian ini objek penelitian yang menjadi fokus

BAB III OBYEK DAN METODE PENELITIAN 3.1 Obyek Penelitian Obyek penelitian merupakan variabel-variabel yang menjadi perhatian pada suatu penelitian. Dalam penelitian ini objek penelitian yang menjadi fokus

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Perkembangan Konsep Biaya Pengertian Biaya menurut pendapat beberapa ahli adalah sebagai berikut : a. Usry dan Hammer (1995:25) mendefinisikan biaya sebagai suatu nilai tukar

BAB II LANDASAN TEORI 2.1 Perkembangan Konsep Biaya Pengertian Biaya menurut pendapat beberapa ahli adalah sebagai berikut : a. Usry dan Hammer (1995:25) mendefinisikan biaya sebagai suatu nilai tukar

BAB V HASIL PENELITIAN DAN PEMBAHASAN. Data dalam penelitian ini merupakan data sekunder, yaitu data penelitian

BAB V HASIL PENELITIAN DAN PEMBAHASAN 5.1. Karakteristik Biaya Data dalam penelitian ini merupakan data sekunder, yaitu data penelitian yang diperoleh penulis dari pencatatan dan pelaporan keuangan serta

BAB V HASIL PENELITIAN DAN PEMBAHASAN 5.1. Karakteristik Biaya Data dalam penelitian ini merupakan data sekunder, yaitu data penelitian yang diperoleh penulis dari pencatatan dan pelaporan keuangan serta

OPENING ABC FOR E LEARNING SELASA 08 DES 2015 AZFA MUTIARA AHMAD PABULO, SE, MEK FOR APKB

OPENING ABC FOR E LEARNING SELASA 08 DES 2015 AZFA MUTIARA AHMAD PABULO, SE, MEK FOR APKB Sumber daya adl : unsur yang dibebankan atau yang digunakan dalam pelaksanaan suatu aktivitas. Misalnya : gaji

OPENING ABC FOR E LEARNING SELASA 08 DES 2015 AZFA MUTIARA AHMAD PABULO, SE, MEK FOR APKB Sumber daya adl : unsur yang dibebankan atau yang digunakan dalam pelaksanaan suatu aktivitas. Misalnya : gaji

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan suatu perusahaan adalah untuk dapat menjaga kelangsungan hidup perusahaan, melakukan pertumbuhan serta dapat meningkatkan profitabilitas dari waktu ke

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan suatu perusahaan adalah untuk dapat menjaga kelangsungan hidup perusahaan, melakukan pertumbuhan serta dapat meningkatkan profitabilitas dari waktu ke

BAB V KESIMPULAN DAN SARAN

Bab V. Kesimpulan dan Saran 71 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil penelitian dan pembahasan mengenai penetapan harga jual produk pada perusahaan percetakan M, maka penulis menarik kesimpulan

Bab V. Kesimpulan dan Saran 71 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil penelitian dan pembahasan mengenai penetapan harga jual produk pada perusahaan percetakan M, maka penulis menarik kesimpulan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perusahaan merupakan suatu organisasi yang mempunyai kegiatan tertentu yang sangat kompleks. Pertumbuhan suatu badan usaha biasanya tidak lepas dari berbagai

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perusahaan merupakan suatu organisasi yang mempunyai kegiatan tertentu yang sangat kompleks. Pertumbuhan suatu badan usaha biasanya tidak lepas dari berbagai

BAB I PENDAHULUAN. memperoleh informasi yang akurat untuk meningkatkan efektivitas dan

BAB I PENDAHULUAN A. Latar Belakang Masalah Perkembangan berbagai macam ilmu kesehatan semakin komplek dan ilmu berkembang dengan banyak spesifikasi. Hal ini membuat persaingan tenaga-tenaga bidang kesehatan

BAB I PENDAHULUAN A. Latar Belakang Masalah Perkembangan berbagai macam ilmu kesehatan semakin komplek dan ilmu berkembang dengan banyak spesifikasi. Hal ini membuat persaingan tenaga-tenaga bidang kesehatan

BAB 2 TINJAUAN TEORI

BAB 2 TINJAUAN TEORI 2.1 Tinjauan Teori 2.1.1 Akuntansi Biaya Akuntansi biaya merupakan akuntansi yang membicarakan tentang penentuan harga pokok dari suatu produk yang diproduksi, baik untuk memenuhi

BAB 2 TINJAUAN TEORI 2.1 Tinjauan Teori 2.1.1 Akuntansi Biaya Akuntansi biaya merupakan akuntansi yang membicarakan tentang penentuan harga pokok dari suatu produk yang diproduksi, baik untuk memenuhi

Perhitungan Biaya Berdasarkan Aktivitas (source: Hansen & Mowen, 2007, Chapter 4) Present By: Ayub WS Pradana 16 Maret 2016

Present By: Ayub WS Pradana 16 Maret 2016") Perhitungan Biaya Berdasarkan Aktivitas (source: Hansen & Mowen, 2007, Chapter 4) Present By: Ayub WS Pradana 16 Maret 2016 Biaya per unit: arti penting dan cara menghitung (contd.) UNIT COST: Definition

Perhitungan Biaya Berdasarkan Aktivitas (source: Hansen & Mowen, 2007, Chapter 4) Present By: Ayub WS Pradana 16 Maret 2016 Biaya per unit: arti penting dan cara menghitung (contd.) UNIT COST: Definition

BAB I PENDAHULUAN. A. Latar Belakang. Dalam era globalisasi dan ditunjang perkembangan dunia yang sangat

1 BAB I PENDAHULUAN A. Latar Belakang Dalam era globalisasi dan ditunjang perkembangan dunia yang sangat pesat dalam dunia bisnis mengakibatkan persaingan semakin ketat. Masingmasing perusahaan saling

1 BAB I PENDAHULUAN A. Latar Belakang Dalam era globalisasi dan ditunjang perkembangan dunia yang sangat pesat dalam dunia bisnis mengakibatkan persaingan semakin ketat. Masingmasing perusahaan saling

Kata kunci: Analisis Profitabilitas Pelanggan, Activity Based Costing.

ABSTRAK Laba dianggap menjadi faktor internal yang terpenting bagi suatu perusahaan untuk mencapai tujuannya secara optimal. PT.X, suatu perusahaan yang bergerak dalam bidang distribusi alat-alat kesehatan

ABSTRAK Laba dianggap menjadi faktor internal yang terpenting bagi suatu perusahaan untuk mencapai tujuannya secara optimal. PT.X, suatu perusahaan yang bergerak dalam bidang distribusi alat-alat kesehatan

BAB I PENDAHULUAN A. Latar Belakang

BAB I PENDAHULUAN A. Latar Belakang Pembiayaan kesehatan bersumber dari berbagai sumber, yakni: pemerintah, pemerintah daerah, swasta, organisasi masyarakat, dan masyarakat itu sendiri. Pembiayaan kesehatan

BAB I PENDAHULUAN A. Latar Belakang Pembiayaan kesehatan bersumber dari berbagai sumber, yakni: pemerintah, pemerintah daerah, swasta, organisasi masyarakat, dan masyarakat itu sendiri. Pembiayaan kesehatan

ABSTRAK. iii. Universitas Kristen Marantha

ABSTRAK Dewasa ini ekonomi dunia berkembang semakin pesat. Tuntutan konsumen terhadap produk/jasa pun semakin meningkat dan bervariasi yang berakibat persaingan yang ketat di antara sesama produsen untuk

ABSTRAK Dewasa ini ekonomi dunia berkembang semakin pesat. Tuntutan konsumen terhadap produk/jasa pun semakin meningkat dan bervariasi yang berakibat persaingan yang ketat di antara sesama produsen untuk

BAB I PENDAHULUAN. Tujuan suatu perusahaan adalah untuk dapat menjaga kelangsungan. hidup perusahaan, melakukan pertumbuhan serta dapat meningkatkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan suatu perusahaan adalah untuk dapat menjaga kelangsungan hidup perusahaan, melakukan pertumbuhan serta dapat meningkatkan profitabilitas dari waktu ke

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan suatu perusahaan adalah untuk dapat menjaga kelangsungan hidup perusahaan, melakukan pertumbuhan serta dapat meningkatkan profitabilitas dari waktu ke

BAB I PENDAHULUAN. perdagangan bebas, dunia industri harus mempersiapkan diri agar dapat terus

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam menghadapi persaingan global terutama terkait dengan sistem perdagangan bebas, dunia industri harus mempersiapkan diri agar dapat terus bertahan dalam

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam menghadapi persaingan global terutama terkait dengan sistem perdagangan bebas, dunia industri harus mempersiapkan diri agar dapat terus bertahan dalam

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Dalam era globalisasi saat ini perekonomian mempunyai peranan yang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era globalisasi saat ini perekonomian mempunyai peranan yang sangat penting. Salah satu bidang yang mengalami kemajuan pesat adalah bidang industri. Pada

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era globalisasi saat ini perekonomian mempunyai peranan yang sangat penting. Salah satu bidang yang mengalami kemajuan pesat adalah bidang industri. Pada

BAB II LANDASAN TEORI. mengukur pengorbanan ekonomis yang dilakukan untuk mencapai tujuan organisasi.

BAB II LANDASAN TEORI II.1 Biaya Rayburn, L. G. yang diterjemahkan oleh Sugyarto (1999) menyatakan, Biaya mengukur pengorbanan ekonomis yang dilakukan untuk mencapai tujuan organisasi. Untuk suatu produk,

BAB II LANDASAN TEORI II.1 Biaya Rayburn, L. G. yang diterjemahkan oleh Sugyarto (1999) menyatakan, Biaya mengukur pengorbanan ekonomis yang dilakukan untuk mencapai tujuan organisasi. Untuk suatu produk,

SUKODONO, SIDOARJO. Irwan Firdaus Mahasiswa Jurusan Akuntansi Universitas Negeri Surabaya

PENERAPAN ACTIVITY BASED COSTING SEBAGAI DASAR MENENTUKAN TARIF JASA RAWAT INAP PADA RUMAH SAKIT IBU DAN ANAK ARAFAH ANWAR MEDIKA SUKODONO, SIDOARJO Irwan Firdaus Mahasiswa Jurusan Akuntansi Universitas

PENERAPAN ACTIVITY BASED COSTING SEBAGAI DASAR MENENTUKAN TARIF JASA RAWAT INAP PADA RUMAH SAKIT IBU DAN ANAK ARAFAH ANWAR MEDIKA SUKODONO, SIDOARJO Irwan Firdaus Mahasiswa Jurusan Akuntansi Universitas

Kemungkinan Penerapan Metode Activity Based Costing Dalam Penentuan Tarif Jasa Rawat Inap Rumah Sakit (Studi kasus pada Rumah Sakit Islam Klaten)

") Kemungkinan Penerapan Metode Activity Based Costing Dalam Penentuan Tarif Jasa Rawat Inap Rumah Sakit (Studi kasus pada Rumah Sakit Islam Klaten) SKRIPSI Diajukan untuk Memenuhi Tugas dan Syarat-Syarat

Kemungkinan Penerapan Metode Activity Based Costing Dalam Penentuan Tarif Jasa Rawat Inap Rumah Sakit (Studi kasus pada Rumah Sakit Islam Klaten) SKRIPSI Diajukan untuk Memenuhi Tugas dan Syarat-Syarat

BAB I PENDAHULUAN. lainnya. Pada umumnya rumah sakit terbagi menjadi dua yaitu rumah sakit umum

BAB I PENDAHULUAN 1.1 Latar Belakang Kesehatan merupakan kebutuhan dasar bagi manusia. Untuk mendukung kesehatan bagi masyarakat maka banyak didirikan lembaga atau organisasi yang memberikan pelayanan

BAB I PENDAHULUAN 1.1 Latar Belakang Kesehatan merupakan kebutuhan dasar bagi manusia. Untuk mendukung kesehatan bagi masyarakat maka banyak didirikan lembaga atau organisasi yang memberikan pelayanan

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN A. Jenis dan Rancangan Penelitian Jenis penelitian ini adalah penelitian observasional yang bersifat deskriptif, menggunakan data primer dan data skunder dari rumah sakit yang

BAB III METODE PENELITIAN A. Jenis dan Rancangan Penelitian Jenis penelitian ini adalah penelitian observasional yang bersifat deskriptif, menggunakan data primer dan data skunder dari rumah sakit yang

BAB I PENDAHULUAN. khususnya di Indonesia. Salah satu dampak yang nyata bagi industri dalam

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perdagangan bebas telah membawa perubahan bagi dunia usaha khususnya di Indonesia. Salah satu dampak yang nyata bagi industri dalam negeri yaitu semakin ketatnya

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perdagangan bebas telah membawa perubahan bagi dunia usaha khususnya di Indonesia. Salah satu dampak yang nyata bagi industri dalam negeri yaitu semakin ketatnya

PENERAPAN METODE ACTIVITY BASED COSTING SYSTEM DALAM MENENTUKAN BESARNYA TARIF JASA RAWAT INAP PADA RUMAH SAKIT MATA DI SURABAYA

PENERAPAN METODE ACTIVITY BASED COSTING SYSTEM DALAM MENENTUKAN BESARNYA TARIF JASA RAWAT INAP PADA RUMAH SAKIT MATA DI SURABAYA Nurul Aini Fanny Dwi Septiana Fakultas Ekonomi Universitas Narotama Surabaya

PENERAPAN METODE ACTIVITY BASED COSTING SYSTEM DALAM MENENTUKAN BESARNYA TARIF JASA RAWAT INAP PADA RUMAH SAKIT MATA DI SURABAYA Nurul Aini Fanny Dwi Septiana Fakultas Ekonomi Universitas Narotama Surabaya

ACTIVITY BASED COSTING PADA PELAYANAN KESEHATAN

ACTIVITY BASED COSTING PADA PELAYANAN KESEHATAN Elsa Pudji Setiawati 140 223 159 BAGIAN ILMU KESEHATAN MASYARAKAT FAKULTAS KEDOKTERAN UNPAD DAFTAR ISI DAFTAR ISI I Pendahuluan... II Falsafah Pada Sistem

ACTIVITY BASED COSTING PADA PELAYANAN KESEHATAN Elsa Pudji Setiawati 140 223 159 BAGIAN ILMU KESEHATAN MASYARAKAT FAKULTAS KEDOKTERAN UNPAD DAFTAR ISI DAFTAR ISI I Pendahuluan... II Falsafah Pada Sistem

BAB I PENDAHULUAN. organisasi bisnis (Warren, Reeve & Fess 2006: 236). Semakin derasnya arus

. Semakin derasnya arus") BAB I PENDAHULUAN 1.1 Latar Belakang Tujuan suatu perusahaan adalah untuk dapat menjaga kelangsungan hidup perusahaan, melakukan pertumbuhan serta dapat meningkatkan profitabilitas dari waktu ke waktu

BAB I PENDAHULUAN 1.1 Latar Belakang Tujuan suatu perusahaan adalah untuk dapat menjaga kelangsungan hidup perusahaan, melakukan pertumbuhan serta dapat meningkatkan profitabilitas dari waktu ke waktu

BAB II LANDASAN TEORITIS

6 BAB II LANDASAN TEORITIS A. Pengertian dan Penggolongan Biaya Menurut Mulyadi (2011:8) Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan

6 BAB II LANDASAN TEORITIS A. Pengertian dan Penggolongan Biaya Menurut Mulyadi (2011:8) Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan

BAB 1 PENDAHULUAN. nasional. Dengan demikian industri kecil dan rumah tangga merupakan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Industri kecil mempunyai peranan penting dalam kegiatan ekonomi nasional, misalnya dapat menciptakan lapangan pekerjaan baru, ikut membantu pelayanan masyarakat

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Industri kecil mempunyai peranan penting dalam kegiatan ekonomi nasional, misalnya dapat menciptakan lapangan pekerjaan baru, ikut membantu pelayanan masyarakat