Analisis Sistem Akuntansi Pengeluaran Kas Pengelolaan Administrasi Belanja Pegawai Kantor Pelayanan Perbendaharaan Negara (KPPN)

|

|

|

- Yenny Tedja

- 7 tahun lalu

- Tontonan:

Transkripsi

1 Analisis Sistem Akuntansi Pengeluaran Kas Pengelolaan Administrasi Belanja Pegawai Kantor Pelayanan Perbendaharaan Negara (KPPN) Nama : Rosita Hanggar Kusuma NPM : Jurusan : Akuntansi

2 Latar Belakang Masalah BAB I PENDAHULUAN Aktivitas di dalam perusahaan merupakan pendukung bagi tercapainya tujuan yang diharapkan, dimana aktifitas diperusahaan tersebut dibagi dalam beberapa faktor pendukung, yaitu pemasaran, finansial, produksi, personalia, dan akuntansi, dimana kelima faktor tersebut tidak dapat dipisahkan melainkan saling mengisi dan saling menujang demi tercapainya tujuan yang diharapkan oleh perusahaan tersebut. Dengan situasi yang seperti ini, manajemen perusahaan dituntut untuk dapat menyusun dan menyajikan suatu Sistem Informasi Akuntansi yang sesuai dengan kebijakan-kebijakan perusahaan yang telah ditetapkan sebelumnya, tanpa merugikan kedua belah pihak. Mengingat betapa pentingnya fungsi Sistem Informasi Akuntansi dalam menghasilkan informasi yang bersifat keuangan bagi perusahaan, maka penyusunannya harus dirancang dengan baik. Demikian juga dengan sistem informasi akuntansi yang telah dijalankan atau dioperasikan perusahaan, harus senantiasa dievaluasi setiap periode tertentu agar informasi yang dihasilkan tetap akurat dan handal sesuai dengan kondisi ekonomi negara saat ini. Dengan adanya sistem akuntansi diharapkan dapat mengendalikan kegiatan perusahaan agar tercipta efisiensi dan efektifitas Berdasarkan hal diatas maka penulis tertarik untuk melakukan penelitian ilmiah ini dengan judul ANALISIS SISTEM AKUNTANSI PENGELUARAN KAS PENGELOLAAN ADMININSTRASI BELANJA PEGAWAI KANTOR PELAYANAN PERBENDAHARAAN NEGARA (KPPN).

3 Rumusan Masalah Berdasarkan uraian latar belakang diatas maka masalah yang akan dibahas pada babbab berikut didefinisikan sebagai berikut : Bagaimana sistem akuntansi pengeluaran kas pengelolaan administrasi belanja pegawai yang digunakan pada KANTOR PELAYANAN PERBENDAHARAAN NEGARA (KPPN)? Apakah sistem akuntansi pengelolaan administrasi belanja pegawai yang digunakan pada KANTOR PELAYANAN PERBENDAHARAAN NEGARA (KPPN) telah berjalan dengan efektif? Batasan Masalah Penulis membatasi ruang lingkup penulisan ilmiah ini hanya mengenai sistem pengeluaran kas pada pengelolaan administrasi belanja pegawai pada tahun 2013.

4 Tujuan Penulisan Adapun tujuan ingin dicapai dari penelitian ilmiah ini adalah sebagai berikut : Mengetahui sistem akuntansi pengeluaran kas pengelolaan administrasi belanja pegawai pada KANTOR PELAYANAN PERBENDAHARAAN NEGARA (KPPN) Menganalisis sistem akuntansi pengeluaran kas pengelolaan administrasi belanja Negara yang telah berjalan pada KANTOR PELAYANAN PERBENDAHARAAN NEGARA (KPPN) sudah efektif atau belum Objek Penulisan Objek dari penelitian ini adalah Kantor Pelayanan Perbendaharaan Negara (KPPN) Direktorat Jenderal Perbendaharaan yang terletak di alamat Gedung Perbendaharaan I Lantai II Jl. Lapangan Banteng Timur no. 2-4, Jakarta Pusat. Perusahaan ini bergerak dibidang jasa keuangan.

5 Alat Analisis Yang Digunakan Alat analisis yang digunakan adalah analisis deskriptif, yaitu gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta serta hubungan antara fenomena yang diselidiki. Untuk memudahkan penggambaran Sistem Akuntansi Pengeluaran Kas Pengelolaan Administrasi Belanja Pegawai digunakan bagan alur dokumen (flowchart) dan Sistem Pengendalian Internal (SPI). SISTEM AKUNTANSI Menurut Mulyadi (2001: 3) sistem akuntansi adalah formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan manajemen guna memudahkan pengolahan perusahaan. Sistem akuntansi dapat dijelaskan dengan menggunakan bagan alir dokumen. SISTEM PENGENDALIAN INTERN Sistem pengendalian intern adalah suatu sistem yang dilaksanakan oleh suatu organisasi atau perusahaan untuk mencapai tujuan yang diharapkan. Unsur- unsur Pengendalian Intern Menurut Mulyadi (2008) yaitu:

6 Struktur Organisasi Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas. Struktur organisasi merupakan kerangka pembagian tanggung jawab fungsional kepada unit - unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Pembagian tanggung jawab fungsional harus dipisahkan fungsi operasi dan fungsi akuntansi, dan suatu fungsi tidak boleh diberi tanggung jawab penuh. Sistem wewenang/otorisasi dan prosedur pencatatan Sistem wewenang/otorisasi dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya. Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu dalam suatu organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi. Sistem otorisasi dapat menjamin dihasilkannya dokumen pembukuan yang dapat dipercaya dan prosedur pencatatan yang baik akan menghasilkan informasi yang teliti dan dapat dipercaya mengenai kekayaan, utang, pendapatan, dan biaya suatu organisasi.

7 Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi. Karyawan yang mutunya sesuai dengan tanggungjawabnya. Bagaimanapun baiknya struktur organisasi, sistem otorisasi dan prosedur pencatatan, serta berbagai cara yang diciptakan untuk mendorong praktik yang sehat, semua sangat tergantung kepada manusia yang melaksanakannya. Unsur mutu karyawan merupakan unsur sistem pengendalian intern yang paling penting. Karyawan yang kompeten diperoleh dari seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh pekerjaan dan pengembangan pendidikan karyawan.

8 Petugas Pengelola Administrasi Belanja Pegawai

9 Pejabat Pembuat Komitmen

10 Pejabat Pengujian SPP dan Penanda Tangan SPM

11 Kantor Pelayanan Perbendaharaan Negara

12 Bagian Pembukuan

13 Bendahara Pengeluaran

14 Analisis SPI Sistem Akuntansi Pengeluaran Kas ngelolaan Administrasi Belanja Pegawai Kantor Pelayanan Perbendaharaan Negara: 1. Struktur Organisasi Struktur organisasi pada Sistem Administrasi Belanja Pegawai Kantor Pelayanan Perbendaharaan Negara terdiri dari 6 Bagian yaitu Petugas Pengelolaan Administrasi Belanja Pegawai (PPABN), Pejabat Pembuat Komitmen (PPK), Pejabat Pengujian SPP (Surat Permintaan Pembayaran) dan Penanda Tangan SPM (Surat Perintah Membayar), Kantor Pelayananan Perbendaharaan Negara (KPPN), Bagian Pembukuan dan Bendahara Pengeluaran. Masing-masing bagian memiliki fungsinya masing-masing, setiap fungsi terdiri dari fungsi pencatatan, pengujian, perhitungan, penyetoran dan penjurnalan. Petugas Pengelolaan Administrasi memiliki fungsi sebagai pencatatan data karyawan dan pembuat daftar belanja pegawai, terpisah fungsinya dengan Pejabat Pembuat Komitmen yang memiliki fungsi sebagai pengecekan/peneliti kebenaran setiap dokumen pendukung perubahan data belanja pegawai.

15 Pejabat Penguji SPP dan Penanda Tangan SPM memiliki fungsi pengujian SPP/ tagihan kepada Negara dan menandatangani SPM (Surat Perintah Membayar), terpisah fungsinya dengan Kantor Perbendaharaan Negara (KPPN) yang memiliki fungsi sebagai penguji terhadap SPM-LS (Surat Perintah Membayar langsung) dan dokumen pendukung yang diterima dari pejabat pengujian SPP dan Penanda Tangan SPM. Bagian pembukuan memiliki fungsi sebagai pembuat jurnal atas transaksi, terpisah fungsinya dengan Bendahara Pengeluaran yang memiliki fungsi sebagai penghitung dan pengatur aliran dana baik dana masuk maupun dana keluar. 2. Sistem Otorisasi dan Prosedur Pencatatan Sistem Otorisasi pada KANTOR PELAYANAN PERBENDAHARAAN NEGARA dilakukan untuk mengotorisasi surat-surat yang digunakan dalam sistem pengeluaran kas pengelolaan administrasi belanja pegawai yang masing-masing dibuat oleh pejabat/petugas yang terkait

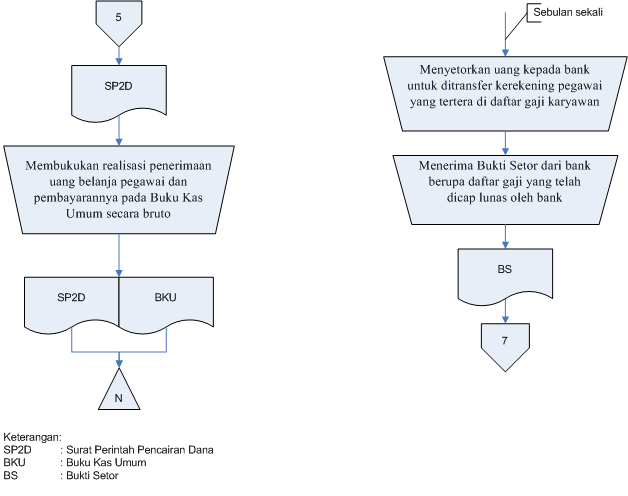

16 Pembuatan Daftar Permintaan Belanja Negara dilakukan oleh Petugas Pengelolaan Administrasi Belanja Pegawai (PPABP) berdasarkan daftar gaji, Uang Duka Wafat/ Tewas, Terusan Penghasilan Gaji, Uang Muka Gaji, Uang Lembur, Uang Makan, Honorarium, dan Vakasi Pejabat Pembuat Komitmen (PKK) adalah bagian yang bertugas menandatangani Surat Permintaan Pembayaran (SPP) beserta lampiran Daftar Permintaan Pembayaran Belanja Pegawai yang dikeluarkan oleh bagian Petugas Pengelola Administrasi Belanja Pegawai (PPABP) untuk diuji oleh bagian Pejabat Pengujian SPP dan Penanda Tangan Surat Perintah Membayar (SPM), tujuannya untuk mengetahui bahwa Daftar Permintaan Belanja Pegawai telah disetujui oleh pihak yang terkait Bagian KPPN merupakan pejabat yang memiliki kuasa penuh untuk pembuat keputusan mengotorisasi Daftar Permintaan Belanja Pegawai berdasarkan SPM dan dokumen pendukung lainnya yang diperlukan dalam administrasi belanja pegawai, sebagai persetujuannya maka KPPN membuat Surat Perintah Pencairan Dana (SP2D) pengeluaran kas untuk membiayai belanja pegawai.

17 3. Praktik Yang Sehat Pembuatan Daftar Perubahan Data Pegawai dilakukan oleh PPABP Daftar perubahan Data Pegawai harus melampirkan dokumen pendukung lainnya seperti daftar gaji, Uang Duka Wafat/ Tewas, Terusan Penghasilan Gaji, Uang Muka Gaji, Uang Lembur, Uang Makan, Honorarium, dan Vakasi Pengujian SPP dan Penanda Tangan SPM dilakukan oleh pejabat penguji Pengujian terhadap SPM-LS dan pencairan dana untuk belanja pegawai dilakukan oleh KPPN KPPN bertanggung jawab penuh atas otorisasinya pengeluaran kas yang berhubungan dengan belanja pegawai Bagian pembukuan adalah pihak yang berwenang dalam pembuatan jurnal atas transaksi yang terjadi terkait dengan belanja pegawai Bendahara Pengeluaran adalah pihak yang berwenang hanya dalam pengaturan aliran dana/kas baik dana kas masuk maupun dana kas keluar, pembuatan pembukuan merupakan wewenang dari bagian pembukuan

18 4. Pegawai yang mutunya sesuai Dengan Tanggung Jawab Setiap pegawai dalam Kantor Pelayanan Perbendaharaan Negara harus memiliki skill dan pengetahuan dibidang/ ditugasnya masing-masing agar penyelenggaran pengelolaan administrasi belanja pegawai berjalan dengan baik dan yang sewajarnya. Evaluasi Prosedur Sistem Akuntansi Berdasarkan Sistem Pengendalian Intern: Berdasarkan evaluasi sistem akuntansi diatas dalam pelaksanaan praktik yang sehat bagian pembukuan yang memilki wewenang atau tugas untuk melakukan pembukuan terhadap penerimaan dan pengeluaran SPM belanja pegawai yang telah diterbitkan SP2Dnya, bagian pembukuan juga harus mencatat penerimaan dan pengeluaran SPM tersebut kedalam Buku Catatan Historis dan membuat jurnal atas transaksi yang terjadi, tujuannya yaitu untuk mengawasi penyelenggaraan kinerja/tugas dari bendahara pengeluaran agar tidak terjadi penyelewengan tugas, hal tersebut dilakukan agar tidak merugikan pejabat yang bertanggung jawab penuh terhadap penyelenggaraan pengelolaan administrasi belanja pegawai dan tentunya negara. Selain itu bagian pembukuan berkewajiban untuk memverifikasi catatan yang dilakukan oleh bagian pembukuan dengan catatan yang dilakukan oleh bendahara pengeluaran.

19 Bagian Pembukuan

20 Bendahara Pengeluaran

21 Kesimpulan Berdasarkan pembahasan mengenai analisis sistem akuntansi pengeluaran kas pengelolaan administrasi belanja pegawai, maka penulis dapat mengambil kesimpulan sebagai berikut: Sistem akuntansi pengeluaran kas pengelolaan administrasi belanja pegawai KPPN melibatkan 6 bagian, yaitu Petugas Pengelolaan Administrasi Belanja Pegawai (PPABN), Pejabat Pembuat Komitmen (PPK), Pejabat Pengujian SPP (Surat Permintaan Pembayaran) dan Penanda Tangan SPM (Surat Perintah Membayar), Kantor Pelayananan Perbendaharaan Negara (KPPN). Sistem Akuntansi setiap bagian digambarkan dengan bagan alir dokumen (flowchart) sesuai dengan fungsi dan tugasnya masing-masing. Sistem akuntansi pengeluaran kas pengelolaan administrasi belanja pegawai sebenarnya sudah berjalan dengan efektif karena masing-masing bagian telah terorganisir, fungsi masing-masing bagian telah terpisah secara jelas sehingga tidak terjadi kerangkapan pekerjaan antar bagian, tetapi memiliki kekurangan pada alur sistem bagian pembukuan yaitu hanya mencatat penerimaan dan pengeluaran SPM dari bagian sebelumnya saja tetapi tidak mengawasi aliran dana dari pengeluaran SPM tersebut

22 selain itu bagian pembukuan juga harus mencatat penerimaan dan pengeluaran SPM kedalam Buku Catatan Historis untuk dilakukannya verifikasi oleh Bagian Pembukuan. Pengawasan aliran dana oleh Bagian Pembukuan perlu dilakukan untuk mengawasi kinerja Bendahara Pengeluaran tersebut apakah benar-benar menyalurkan dana tersebut sesuai dengan pengeluaran yang telah dicatat oleh bagian pembukuan secara efektif atau tidak. Sehingga laporan atas penyelenggaraan pengeluaran kas pengelolaan administrasi belanja Negara dibuat dalam sebenar-benarnya laporan tanpa ada penyelewengan sehingga tidak ada pihak yang dirugikan. Saran Untuk meminimalisasi penyelewengan terhadap kas maka penulis mengusulkan agar bagian pembukuan melakukan pencatatan kedalam Buku Catatan Historis dan melakukan penjurnalan sebagai verifikasi/ rekonsiliasi catatan yang dibuat oleh bagian pembukuan dan catatan yang dibuat oleh bendahara pengeluaran agar laporan atas penyelenggaraan pengeluaran kas pengelolaan administrasi belanja Negara dibuat dalam sebenar-benarnya laporan tanpa ada penyelewengan sehingga tidak ada pihak yang dirugikan.

4.1 Aktivitas Kerja Praktek

BAB IV AKTIVITAS KERJA PRAKTEK & PROSEDUR PENGGAJIAN PEGAWAI NEGERI SIPIL 4.1 Aktivitas Kerja Praktek Penulis melakukan kerja praktek pada Balai Pengembangan SDM Wilayah I Bandung. Pelaksanaan kerja praktek

BAB IV AKTIVITAS KERJA PRAKTEK & PROSEDUR PENGGAJIAN PEGAWAI NEGERI SIPIL 4.1 Aktivitas Kerja Praktek Penulis melakukan kerja praktek pada Balai Pengembangan SDM Wilayah I Bandung. Pelaksanaan kerja praktek

ANALISIS EFEKTIVITAS SISTEM PENGENDALIAN INTERNAL PADA SISTEM PENGGAJIAN KEMENTERIAN KOMUNIKASI DAN INFORMATIKA

ANALISIS EFEKTIVITAS SISTEM PENGENDALIAN INTERNAL PADA SISTEM PENGGAJIAN KEMENTERIAN KOMUNIKASI DAN INFORMATIKA Saina Pradesty / 21209410 Pembimbing : Prof. Dr. E. Susy Suhendra PENDAHULUAN Latar Belakang

ANALISIS EFEKTIVITAS SISTEM PENGENDALIAN INTERNAL PADA SISTEM PENGGAJIAN KEMENTERIAN KOMUNIKASI DAN INFORMATIKA Saina Pradesty / 21209410 Pembimbing : Prof. Dr. E. Susy Suhendra PENDAHULUAN Latar Belakang

BAB I PENDAHULUAN. manajemen dengan mengolah informasi-informasi yang diperoleh dan. dibutuhkan oleh perusahaan untuk pengambilan keputusan.

BAB I PENDAHULUAN A. Latar Belakang Setiap organisasi, entitas atau perusahaan harus dikelola dengan baik agar tujuan dapat tercapai. Pengelolaan perusahaan dilakukan oleh manajemen dengan mengolah informasi-informasi

BAB I PENDAHULUAN A. Latar Belakang Setiap organisasi, entitas atau perusahaan harus dikelola dengan baik agar tujuan dapat tercapai. Pengelolaan perusahaan dilakukan oleh manajemen dengan mengolah informasi-informasi

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN PEGAWAI NEGERI SIPIL (PNS) PADA DINAS PERHUBUNGAN PROVINSI JAWA BARAT

PADA DINAS PERHUBUNGAN PROVINSI JAWA BARAT") ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN PEGAWAI NEGERI SIPIL (PNS) PADA DINAS PERHUBUNGAN PROVINSI JAWA BARAT NAMA : ELIETA LIESTIANI SUGANDA KELAS : 4EB15 NPM : 29210255 FAKULTAS : EKONOMI JURUSAN

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN PEGAWAI NEGERI SIPIL (PNS) PADA DINAS PERHUBUNGAN PROVINSI JAWA BARAT NAMA : ELIETA LIESTIANI SUGANDA KELAS : 4EB15 NPM : 29210255 FAKULTAS : EKONOMI JURUSAN

BAB II LANDASAN TEORI. Menurut PMK No 238/PMK.05/2011 pasal 1 Sistem Akuntansi Pemerintah. B. Pengertian Anggaran Pendapatan dan Belanja Negara (APBN)

") BAB II LANDASAN TEORI A. Pengertian Sistem Akuntansi Pemerintah (SAP) Menurut PMK No 238/PMK.05/2011 pasal 1 Sistem Akuntansi Pemerintah adalah rangkaian sistematik dari prosedur, penyelenggara, peralatan

BAB II LANDASAN TEORI A. Pengertian Sistem Akuntansi Pemerintah (SAP) Menurut PMK No 238/PMK.05/2011 pasal 1 Sistem Akuntansi Pemerintah adalah rangkaian sistematik dari prosedur, penyelenggara, peralatan

BAB II LANDASAN TEORI. informasi disajikan dalam laporan keuangan.

BAB II LANDASAN TEORI 2.1. Landasan Teori Akuntansi pada dasarnya merupakan sistem pengolahan informasi yang menghasilkan keluaran yang berupa informasi akuntansi. Sistem akuntansi mengajarkan sistem pengolahan,

BAB II LANDASAN TEORI 2.1. Landasan Teori Akuntansi pada dasarnya merupakan sistem pengolahan informasi yang menghasilkan keluaran yang berupa informasi akuntansi. Sistem akuntansi mengajarkan sistem pengolahan,

ANALISI PENERAPAN SISTEM AKUNTANSI PENGGAJIAN PADA PT.PALADIN INTERNASIONAL

ANALISI PENERAPAN SISTEM AKUNTANSI PENGGAJIAN PADA PT.PALADIN INTERNASIONAL Devi Melati 21210878 Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma 2010 Dosen Pembimbing : Eva Khadijah, SE., MM Latar

ANALISI PENERAPAN SISTEM AKUNTANSI PENGGAJIAN PADA PT.PALADIN INTERNASIONAL Devi Melati 21210878 Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma 2010 Dosen Pembimbing : Eva Khadijah, SE., MM Latar

BERITA NEGARA. KEMENRISTEK-DIKTI. Pejabat Perbendaharaan. PERATURAN MENTERI RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGI REPUBLIK INDONESIA

No. 1671, 2015 BERITA NEGARA REPUBLIK INDONESIA KEMENRISTEK-DIKTI. Pejabat Perbendaharaan. PERATURAN MENTERI RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGI REPUBLIK INDONESIA NOMOR 34 TAHUN 2015 TENTANG PEJABAT

No. 1671, 2015 BERITA NEGARA REPUBLIK INDONESIA KEMENRISTEK-DIKTI. Pejabat Perbendaharaan. PERATURAN MENTERI RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGI REPUBLIK INDONESIA NOMOR 34 TAHUN 2015 TENTANG PEJABAT

PENDAHULUAN. untuk mempertahankan kredibilitas usahanya. Mengingat banyaknya pesaing yang. berdiri dalam kurun waktu yang terhitung lama.

PENDAHULUAN 1.1 Latar Belakang Perkembangan dunia perekonomian saat ini telah mendorong perusahaan untuk mempertahankan kredibilitas usahanya. Mengingat banyaknya pesaing yang mampu menandingi keberadaan

PENDAHULUAN 1.1 Latar Belakang Perkembangan dunia perekonomian saat ini telah mendorong perusahaan untuk mempertahankan kredibilitas usahanya. Mengingat banyaknya pesaing yang mampu menandingi keberadaan

ANALISIS SISTEM AKUNTANSI PENGGAJIAN PADA PT. CHAMP RESTO INDONESIA. Nama : Vera Christina NPM :

ANALISIS SISTEM AKUNTANSI PENGGAJIAN PADA PT. CHAMP RESTO INDONESIA Nama : Vera Christina NPM : 27211256 Latar Belakang Masalah Masalah gaji merupakan salah satu hal yang menentukan di dalam kegiatan suatu

ANALISIS SISTEM AKUNTANSI PENGGAJIAN PADA PT. CHAMP RESTO INDONESIA Nama : Vera Christina NPM : 27211256 Latar Belakang Masalah Masalah gaji merupakan salah satu hal yang menentukan di dalam kegiatan suatu

SISTEM AKUNTANSI PENGGAJIAN PADA PT. PLN (Persero) PUSAT. Nama : Sicilia Indriyani NPM :

PUSAT. Nama : Sicilia Indriyani NPM :") SISTEM AKUNTANSI PENGGAJIAN PADA PT. PLN (Persero) PUSAT Nama : Sicilia Indriyani NPM : 29210429 Latar Belakang Masalah Sistem akuntansi penggajian merupakan salah satu bagian yang sangat sensitif dan

SISTEM AKUNTANSI PENGGAJIAN PADA PT. PLN (Persero) PUSAT Nama : Sicilia Indriyani NPM : 29210429 Latar Belakang Masalah Sistem akuntansi penggajian merupakan salah satu bagian yang sangat sensitif dan

BAB II TINJAUN PUSTAKA. dewan komisaris, manajemen, dan personil satuan usaha lainnya, yang

BAB II TINJAUN PUSTAKA 2.1.Landasan Teori 2.1.1. Pengertian Sistem Pengendalian Intern Pengendalian intern ialah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen, dan personil satuan usaha

BAB II TINJAUN PUSTAKA 2.1.Landasan Teori 2.1.1. Pengertian Sistem Pengendalian Intern Pengendalian intern ialah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen, dan personil satuan usaha

BAB 5 PENUTUP. objek penelitian yaitu pada PT. Agung Aquatic Marine. Adapun simpulan yang dimaksud adalah PT. Agung Aquatic Marine

BAB 5 PENUTUP 5.1 Simpulan Berdasarkan uraian dan pembahasan pada sistem pengendalian intern atas prosedur persediaan, penulis akan memberikan ulasan secara garis besar atau kesimpulan mengenai apa yang

BAB 5 PENUTUP 5.1 Simpulan Berdasarkan uraian dan pembahasan pada sistem pengendalian intern atas prosedur persediaan, penulis akan memberikan ulasan secara garis besar atau kesimpulan mengenai apa yang

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA.1 Sistem Akuntansi.1.1 Pengertian Sistem Akuntansi Studi pustaka tentang pengertian sistem akuntansi dijumpai beberapa pengertian oleh beberapa ahli yaitu menurut Widjajanto (001:4),

BAB II TINJAUAN PUSTAKA.1 Sistem Akuntansi.1.1 Pengertian Sistem Akuntansi Studi pustaka tentang pengertian sistem akuntansi dijumpai beberapa pengertian oleh beberapa ahli yaitu menurut Widjajanto (001:4),

BAB I PENDAHULUAN. sangat penting karena fungsi akuntansi dapat memberikan informasi mengenai

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam setiap entitas/perusahaan, akuntansi memegang peranan yang sangat penting karena fungsi akuntansi dapat memberikan informasi mengenai keuangan dari suatu

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam setiap entitas/perusahaan, akuntansi memegang peranan yang sangat penting karena fungsi akuntansi dapat memberikan informasi mengenai keuangan dari suatu

ANALISIS SISTEM AKUNTANSI PENGGAJIAN PEKERJA PENANGANAN PRASARANA DAN SARANA UMUM (PPSU) PADA KELURAHAN JAGAKARSA

PADA KELURAHAN JAGAKARSA") NLISIS SISTEM KUNTNSI PENGGJIN PEKERJ PENNGNN PRSRN DN SRN UMUM (PPSU) PD KELURHN JGKRS Nama : Dewi Nur Utami NPM : 22213296 Jurusan : kuntansi Dosen Pembimbing : Irmawati Wijaya SE., MMSI Latar Belakang

NLISIS SISTEM KUNTNSI PENGGJIN PEKERJ PENNGNN PRSRN DN SRN UMUM (PPSU) PD KELURHN JGKRS Nama : Dewi Nur Utami NPM : 22213296 Jurusan : kuntansi Dosen Pembimbing : Irmawati Wijaya SE., MMSI Latar Belakang

BAB II TINJAUAN PUSTAKA

2.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Suatu perusahaan, dalam sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

2.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Suatu perusahaan, dalam sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

BAB I PENDAHULUAN. tersebut dapat berjalan sesuai dengan yang diharapkan ataupun yang telah

BAB I PENDAHULUAN A. Latar Belakang Masalah Sebuah perusahaan perlu melakukan pengawasan pada setiap kegiatan yang terjadi didalam perusahaannya. Tujuannya adalah agar setiap kegiatan tersebut dapat berjalan

BAB I PENDAHULUAN A. Latar Belakang Masalah Sebuah perusahaan perlu melakukan pengawasan pada setiap kegiatan yang terjadi didalam perusahaannya. Tujuannya adalah agar setiap kegiatan tersebut dapat berjalan

BAB I PENDAHULUAN Latar Belakang Masalah. Pada umumnya setiap perusahaan mempunyai beberapa tujuan yang ingin

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Pada umumnya setiap perusahaan mempunyai beberapa tujuan yang ingin dicapai, akan tetapi dalam teori ekonomi, berbagai jenis perusahaan dipandang sebagai unit-unit

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Pada umumnya setiap perusahaan mempunyai beberapa tujuan yang ingin dicapai, akan tetapi dalam teori ekonomi, berbagai jenis perusahaan dipandang sebagai unit-unit

BAB III SISTEM PENGENDALIAN INTERNAL KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA

PROVINSI SUMATERA UTARA") 22 BAB III SISTEM PENGENDALIAN INTERNAL KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA A. Pengertian Sistem Pengendalian Internal Kas Pengertian Kas Dalam bahasa sehari-hari

22 BAB III SISTEM PENGENDALIAN INTERNAL KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA A. Pengertian Sistem Pengendalian Internal Kas Pengertian Kas Dalam bahasa sehari-hari

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA LEMBAGA PENDIDIKAN BTA GROUP

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA LEMBAGA PENDIDIKAN BTA GROUP Nama : Debby Septianti NPM : 21211784 Jurusan : Akuntansi LATAR BELAKANG Setiap perusahaan dituntut untuk dapat mempertahankan

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA LEMBAGA PENDIDIKAN BTA GROUP Nama : Debby Septianti NPM : 21211784 Jurusan : Akuntansi LATAR BELAKANG Setiap perusahaan dituntut untuk dapat mempertahankan

Militia C. Singkoh., I. Elim. Analisis Pelaksanaan Sistem

ANALISIS PELAKSANAAN SISTEM AKUNTANSI PENGELUARAN KAS BELANJA LANGSUNG PADA SATUAN KERJA BLU RSUP. PROF.DR. R.D. KANDOU MANADO Oleh: Militia Christi Singkoh 1 Inggriani Elim 2 1,2 Fakultas Ekonomi dan

ANALISIS PELAKSANAAN SISTEM AKUNTANSI PENGELUARAN KAS BELANJA LANGSUNG PADA SATUAN KERJA BLU RSUP. PROF.DR. R.D. KANDOU MANADO Oleh: Militia Christi Singkoh 1 Inggriani Elim 2 1,2 Fakultas Ekonomi dan

BAB I PENDAHULUAN. Pertumbuhan ekonomi dan perkembangan dunia bisnis diera global

BAB I PENDAHULUAN A. Latar Belakang Pertumbuhan ekonomi dan perkembangan dunia bisnis diera global menuntut seluruh perusahaan untuk memperoleh keuntungan yang maksimal. Maka Indonesia harus mampu bersaing

BAB I PENDAHULUAN A. Latar Belakang Pertumbuhan ekonomi dan perkembangan dunia bisnis diera global menuntut seluruh perusahaan untuk memperoleh keuntungan yang maksimal. Maka Indonesia harus mampu bersaing

PROSEDUR PENGGAJIAN PNS PADA BADAN PEMBINAAN HUKUM NASIONAL (BPHN)

") PROSEDUR PENGGAJIAN PNS PADA BADAN PEMBINAAN HUKUM NASIONAL (BPHN) Nama : Adelia Nurul Awaliya NPM : 50213162 Program Studi : Manajemen Keuangan Pembimbing : Dr. Lies Handrijaningsih, SE, MM Latar Belakang

PROSEDUR PENGGAJIAN PNS PADA BADAN PEMBINAAN HUKUM NASIONAL (BPHN) Nama : Adelia Nurul Awaliya NPM : 50213162 Program Studi : Manajemen Keuangan Pembimbing : Dr. Lies Handrijaningsih, SE, MM Latar Belakang

2017, No Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355); 3. Undang-Undang Nomor 15 Tahun 2004 tentang P

; 3. Undang-Undang Nomor 15 Tahun 2004 tentang P") No.1700, 2017 BERITA NEGARA REPUBLIK INDONESIA KEMENAG. Dana Haji. PERATURAN MENTERI AGAMA REPUBLIK INDONESIA NOMOR 47 TAHUN 2017 TENTANG PENGELOLAAN DANA HAJI DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

No.1700, 2017 BERITA NEGARA REPUBLIK INDONESIA KEMENAG. Dana Haji. PERATURAN MENTERI AGAMA REPUBLIK INDONESIA NOMOR 47 TAHUN 2017 TENTANG PENGELOLAAN DANA HAJI DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Sistem Ada beberapa pengertian sistem menurut para ahli melalui bukunya, yaitu disebutkan dibawah ini. Sistem menurut Krismiaji (2010:1) Sistem merupakan rangkaian komponen

BAB II TINJAUAN PUSTAKA 2.1 Sistem Ada beberapa pengertian sistem menurut para ahli melalui bukunya, yaitu disebutkan dibawah ini. Sistem menurut Krismiaji (2010:1) Sistem merupakan rangkaian komponen

BAB I PENDAHULUAN. penting yang tercakup sistem manajemen sumber daya manusia yaitu : a) Seleksi calon karyawan dan pengangkatan karyawan baru

Seleksi calon karyawan dan pengangkatan karyawan baru") 1 BAB I PENDAHULUAN 1.1. Latar Belakang Dalam pengembangan suatu organisasi atau perusahaan sumbangan tenaga kerja atau sumber daya manusia tidak kalah pentingnya dengan sumber daya lainnya seperti modal,

1 BAB I PENDAHULUAN 1.1. Latar Belakang Dalam pengembangan suatu organisasi atau perusahaan sumbangan tenaga kerja atau sumber daya manusia tidak kalah pentingnya dengan sumber daya lainnya seperti modal,

ANALISIS SISTEM PENGENDALIAN INTERN PENGGAJIAN DAN PENGUPAHAN PADA PT. KUANG LIN CERAMIC INDUSTRY

ANALISIS SISTEM PENGENDALIAN INTERN PENGGAJIAN DAN PENGUPAHAN PADA PT. KUANG LIN CERAMIC INDUSTRY Nama : Binuri Badri NPM : 21210420 Jurusan : Akuntansi Pembimbing : Dr. Sri Murtiasih PENDAHULUAN Latar

ANALISIS SISTEM PENGENDALIAN INTERN PENGGAJIAN DAN PENGUPAHAN PADA PT. KUANG LIN CERAMIC INDUSTRY Nama : Binuri Badri NPM : 21210420 Jurusan : Akuntansi Pembimbing : Dr. Sri Murtiasih PENDAHULUAN Latar

ANALISIS SISTEM AKUNTANSI PENGELUARAN KAS PADA SMA SEJAHTERA 1 DEPOK

ANALISIS SISTEM AKUNTANSI PENGELUARAN KAS PADA SMA SEJAHTERA 1 DEPOK Nama : M. Reza Pahlevi NPM : 25213159 Kelas : 3EB13 Jurusan : Akuntansi Dosen Pembimbing : Ibu Budiasih, SE., MMSi PENDAHULUAN Latar

ANALISIS SISTEM AKUNTANSI PENGELUARAN KAS PADA SMA SEJAHTERA 1 DEPOK Nama : M. Reza Pahlevi NPM : 25213159 Kelas : 3EB13 Jurusan : Akuntansi Dosen Pembimbing : Ibu Budiasih, SE., MMSi PENDAHULUAN Latar

BERITA NEGARA REPUBLIK INDONESIA

No.2070, 2014 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. APBN. Otoritas Jasa Keuangan. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 269/PMK.05/2014 TENTANG TATA CARA PENYEDIAAN, PENCAIRAN,

No.2070, 2014 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. APBN. Otoritas Jasa Keuangan. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 269/PMK.05/2014 TENTANG TATA CARA PENYEDIAAN, PENCAIRAN,

DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA,

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 228/PMK.05/2010 TENTANG MEKANISME PELAKSANAAN DAN PERTANGGUNGJAWABAN ATAS PAJAK DITANGGUNG PEMERINTAH DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 228/PMK.05/2010 TENTANG MEKANISME PELAKSANAAN DAN PERTANGGUNGJAWABAN ATAS PAJAK DITANGGUNG PEMERINTAH DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN

ANALISIS EFEKTIFITAS SISTEM PENGENDALIAN INTERNAL PADA SISTEM PENGGAJIAN DINAS SOSIAL DAN TENAGA KERJA KOTA BUKITTINGGI

ANALISIS EFEKTIFITAS SISTEM PENGENDALIAN INTERNAL PADA SISTEM PENGGAJIAN DINAS SOSIAL DAN TENAGA KERJA KOTA BUKITTINGGI Nama NPM Jurusan Pembimbing : Rizka Amalia Nurhilal : 2A212092 : Akuntansi : Dr.

ANALISIS EFEKTIFITAS SISTEM PENGENDALIAN INTERNAL PADA SISTEM PENGGAJIAN DINAS SOSIAL DAN TENAGA KERJA KOTA BUKITTINGGI Nama NPM Jurusan Pembimbing : Rizka Amalia Nurhilal : 2A212092 : Akuntansi : Dr.

BAB 1 PENDAHULUAN. hal yang akan memperburuk keadaan. Kesenjangan ekonomi pun akan terjadi, yang kaya semakin kaya dan yang miskin semakin miskin.

BAB 1 PENDAHULUAN 1.1 Latar belakang penelitian Perkembangan perekonomian saat ini sangatlah kompleks. Perusahaan bersaing kuat untuk mempertahankan eksistensinya. Perusahaan asing pun tak luput dari persaingan,

BAB 1 PENDAHULUAN 1.1 Latar belakang penelitian Perkembangan perekonomian saat ini sangatlah kompleks. Perusahaan bersaing kuat untuk mempertahankan eksistensinya. Perusahaan asing pun tak luput dari persaingan,

SISTEM AKUNTANSI PENGGAJIAN PADA PT.EKADURA PERDANA. : Wanda Listiya Ningsih NPM : Jurusan : Akuntansi Pembimbing : Radi Sahara, SE, MM

SISTEM AKUNTANSI PENGGAJIAN PADA PT.EKADURA PERDANA SEMINAR PENULISAN ILMIAH Nama : Wanda Listiya Ningsih NPM : 23209367 Jurusan : Akuntansi Pembimbing : Radi Sahara, SE, MM Latar Belakang Bagi perusahaan,

SISTEM AKUNTANSI PENGGAJIAN PADA PT.EKADURA PERDANA SEMINAR PENULISAN ILMIAH Nama : Wanda Listiya Ningsih NPM : 23209367 Jurusan : Akuntansi Pembimbing : Radi Sahara, SE, MM Latar Belakang Bagi perusahaan,

ANALISIS SISTEM PENGGAJIAN PADA PT. BANK RAKYAT INDONESIA CABANG DEPOK (PERSERO)

") ANALISIS SISTEM PENGGAJIAN PADA PT. BANK RAKYAT INDONESIA CABANG DEPOK (PERSERO) Nama : Aztau Virna A NPM : 21213584 Kelas : 3EB09 Pembimbing : Dr. Dwi Asih Haryanti, SE., MM PENDAHULUAN Latar Belakang

ANALISIS SISTEM PENGGAJIAN PADA PT. BANK RAKYAT INDONESIA CABANG DEPOK (PERSERO) Nama : Aztau Virna A NPM : 21213584 Kelas : 3EB09 Pembimbing : Dr. Dwi Asih Haryanti, SE., MM PENDAHULUAN Latar Belakang

BAB II TINJAUAN PUSTAKA. sebagai dasar acuan pelaksanaan program-program penanggulangan

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian PNPM PNPM adalah program nasional dalam wujud kerangka kebijakan sebagai dasar acuan pelaksanaan program-program penanggulangan kemiskinan berbasis

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian PNPM PNPM adalah program nasional dalam wujud kerangka kebijakan sebagai dasar acuan pelaksanaan program-program penanggulangan kemiskinan berbasis

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA SPBU ( STASIUN PENGISISAN BAHAN BAKAR UMUM ) CABANG SUKMAJAYA

CABANG SUKMAJAYA") ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA SPBU ( STASIUN PENGISISAN BAHAN BAKAR UMUM ) CABANG SUKMAJAYA Nama : Tri Cahya Ayu Marta NPM : 28210933 Jurusan : Akuntansi LATAR BELAKANG Setiap perusahaan

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA SPBU ( STASIUN PENGISISAN BAHAN BAKAR UMUM ) CABANG SUKMAJAYA Nama : Tri Cahya Ayu Marta NPM : 28210933 Jurusan : Akuntansi LATAR BELAKANG Setiap perusahaan

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN PADA PERUM LKBN ANTARA. Nama : Crystel Tara Ariyanthi NPM : Jurusan : Akuntansi

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN PADA PERUM LKBN ANTARA Nama : Crystel Tara Ariyanthi NPM : 24209387 Jurusan : Akuntansi LATAR BELAKANG Di era globalisasi dewasa ini, kebutuhan akan adanya

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN PADA PERUM LKBN ANTARA Nama : Crystel Tara Ariyanthi NPM : 24209387 Jurusan : Akuntansi LATAR BELAKANG Di era globalisasi dewasa ini, kebutuhan akan adanya

BAB III PEMBAHASAN 3.1 Tinjauan Teori Pengertian Akuntansi Pengertian Sistem Akuntansi

BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Akuntansi Definisi akuntansi menurut Warren (2005:10), yaitu: Secara umum, akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan

BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Akuntansi Definisi akuntansi menurut Warren (2005:10), yaitu: Secara umum, akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan

[B.5] SISTEM DAN PROSEDUR PENGAJUAN PENGESAHAN PENGGUNAAN UANG PERSEDIAAN (GU)

![[B.5] SISTEM DAN PROSEDUR PENGAJUAN PENGESAHAN PENGGUNAAN UANG PERSEDIAAN (GU)](/thumbs/74/69629478.jpg "[B.5] SISTEM DAN PROSEDUR PENGAJUAN PENGESAHAN PENGGUNAAN UANG PERSEDIAAN (GU)") [B.5] SISTEM DAN PROSEDUR PENGAJUAN PENGESAHAN PENGGUNAAN UANG PERSEDIAAN (GU) A. KETENTUAN UMUM Sistem dan Prosedur Pengajuan Pengesahan Penggunaan Uang Persediaan (GU) adalah sistem dam prosedur dalam

[B.5] SISTEM DAN PROSEDUR PENGAJUAN PENGESAHAN PENGGUNAAN UANG PERSEDIAAN (GU) A. KETENTUAN UMUM Sistem dan Prosedur Pengajuan Pengesahan Penggunaan Uang Persediaan (GU) adalah sistem dam prosedur dalam

BAB II LANDASAN TEORI. sistem yang dipergunakan sebagai prosedur dan pedoman operasional. perusahaan dan mencegah terjadinya penyalahgunaan sistem.

BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Secara umum, pengendalian internal merupakan bagian dari masingmasing sistem yang dipergunakan sebagai prosedur dan pedoman

BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Secara umum, pengendalian internal merupakan bagian dari masingmasing sistem yang dipergunakan sebagai prosedur dan pedoman

BAB I PENDAHULUAN. agar tujuan yang ingin dicapai oleh entitas atau perusahaan dapat tercapai.

BAB I PENDAHULUAN 1.1.Latar Belakang Masalah Setiap organisasi, entitas atau perusahaan harus dikelola dengan baik agar tujuan yang ingin dicapai oleh entitas atau perusahaan dapat tercapai. Pengelolaan

BAB I PENDAHULUAN 1.1.Latar Belakang Masalah Setiap organisasi, entitas atau perusahaan harus dikelola dengan baik agar tujuan yang ingin dicapai oleh entitas atau perusahaan dapat tercapai. Pengelolaan

SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 269/PMK.05/2014 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 269/PMK.05/2014 TENTANG TATA CARA PENYEDIAAN, PENCAIRAN, PENYALURAN, DAN PERTANGGUNGJAWABAN DANA ANGGARAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 269/PMK.05/2014 TENTANG TATA CARA PENYEDIAAN, PENCAIRAN, PENYALURAN, DAN PERTANGGUNGJAWABAN DANA ANGGARAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. 1. Struktur Kepegawaian Kementerian Pemuda dan Olahraga

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian 1. Struktur Kepegawaian Kementerian Pemuda dan Olahraga Berdasarkan Daftar Urut Kepangkatan (DUK) dari Bagian Kepegawaian, jumlah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian 1. Struktur Kepegawaian Kementerian Pemuda dan Olahraga Berdasarkan Daftar Urut Kepangkatan (DUK) dari Bagian Kepegawaian, jumlah

"EFEKTIVITAS SISTEM PENGGAJIAN PADA PERUSAHAAN DAERAH AIR MINUM KEBUMEN" Dwi Suprajitno. Abstrak

"EFEKTIVITAS SISTEM PENGGAJIAN PADA PERUSAHAAN DAERAH AIR MINUM KEBUMEN" Dwi Suprajitno Abstrak Penelitian ini bertujuan untuk mengetahui pelaksanaan pengendalian intern terhadap penggajian yang telah

"EFEKTIVITAS SISTEM PENGGAJIAN PADA PERUSAHAAN DAERAH AIR MINUM KEBUMEN" Dwi Suprajitno Abstrak Penelitian ini bertujuan untuk mengetahui pelaksanaan pengendalian intern terhadap penggajian yang telah

BAB II TINJAUAN PUSTAKA

4 BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Informasi 1. Pengertian Sistem Mulyadi (2008 : 2) berpendapat bahwa sistem adalah sekelompok unsur atau komponen yang saling berhubungan satu dengan yang

4 BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Informasi 1. Pengertian Sistem Mulyadi (2008 : 2) berpendapat bahwa sistem adalah sekelompok unsur atau komponen yang saling berhubungan satu dengan yang

Sistem akuntansi pembayaran gaji pegawai. pelayanan perbendaharaan negara (KPPN) bekasi

bekasi") Sistem akuntansi pembayaran gaji pegawai satuan kerja kantor pelayanan perbendaharaan negara (KPPN) bekasi Latar Belakang Suatu bentuk balas jasa ataupun penghargaan yang diberikan secara teratur kepada

Sistem akuntansi pembayaran gaji pegawai satuan kerja kantor pelayanan perbendaharaan negara (KPPN) bekasi Latar Belakang Suatu bentuk balas jasa ataupun penghargaan yang diberikan secara teratur kepada

BAB III ANALISIS DATA DAN PEMBAHASAN. Purworejo, berdiri pada tanggal 25 Mei 1960 di desa Cangkrep Kabupaten

36 BAB III ANALISIS DATA DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Sejarah Perusahaan KPRI Guyub Rukun Kecamatan Purworejo, Kabupaten Purworejo, berdiri pada tanggal 25 Mei 1960 di desa Cangkrep Kabupaten

36 BAB III ANALISIS DATA DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Sejarah Perusahaan KPRI Guyub Rukun Kecamatan Purworejo, Kabupaten Purworejo, berdiri pada tanggal 25 Mei 1960 di desa Cangkrep Kabupaten

ANALISIS SISTEM AKUNTANSI PENGGAJIAN UNTUK MENILAI EFEKTIVITAS PENGENDALIAN INTERN PADA PT. CISARUA MOUNTAIN DAIRY. : Aulia Rahma NPM :

ANALISIS SISTEM AKUNTANSI PENGGAJIAN UNTUK MENILAI EFEKTIVITAS PENGENDALIAN INTERN PADA PT. CISARUA MOUNTAIN DAIRY Nama : Aulia Rahma NPM : 21213506 Kelas : 3EB17 Jurusan : Akuntansi Dosen Pembimbing :

ANALISIS SISTEM AKUNTANSI PENGGAJIAN UNTUK MENILAI EFEKTIVITAS PENGENDALIAN INTERN PADA PT. CISARUA MOUNTAIN DAIRY Nama : Aulia Rahma NPM : 21213506 Kelas : 3EB17 Jurusan : Akuntansi Dosen Pembimbing :

RINGKASAN SKRIPSI. terhadap masyarakat bisa sesuai dengan yang diharapkan.

RIGKASA SKRIPSI BAB I Sistem informasi penggajian merupakan salah satu komponen penting pada banyak perusahaan tidak terkecuali pada rumah sakit dimana tidak dapat dikesampingkan karena erat hubungannya

RIGKASA SKRIPSI BAB I Sistem informasi penggajian merupakan salah satu komponen penting pada banyak perusahaan tidak terkecuali pada rumah sakit dimana tidak dapat dikesampingkan karena erat hubungannya

DENGAN RAHMAT TUHAN YANG MAHA ESA KUASA PENGGUNA ANGGARAN SATUAN KERJA DIREKTORAT PEMBINAAN SEKOLAH MENENGAH KEJURUAN,

KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN DIREKTORAT JENDERAL PENDIDIKAN DASAR DAN MENENGAH Komplek Kementerian Pendidikan dan Kebudayaan Jl. Jenderal Sudirman, Senayan Jakarta 10270 Telp. 5725058, 57906195

KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN DIREKTORAT JENDERAL PENDIDIKAN DASAR DAN MENENGAH Komplek Kementerian Pendidikan dan Kebudayaan Jl. Jenderal Sudirman, Senayan Jakarta 10270 Telp. 5725058, 57906195

BAB I PENDAHULUAN. Koperasi merupakan suatu perkumpulan yang beranggotakan orang-orang

BAB I PENDAHULUAN A. LATAR BELAKANG Koperasi merupakan suatu perkumpulan yang beranggotakan orang-orang atau badan-badan hukum koperasi yang memberikan kebebasan masuk dan keluar sebagai anggota, dengan

BAB I PENDAHULUAN A. LATAR BELAKANG Koperasi merupakan suatu perkumpulan yang beranggotakan orang-orang atau badan-badan hukum koperasi yang memberikan kebebasan masuk dan keluar sebagai anggota, dengan

BAB III SISTEM PENGAWASAN INTERN KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA

PROVINSI SUMATERA UTARA") BAB III SISTEM PENGAWASAN INTERN KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA A. Pengertian Pengendalian dan Pengawasan Intern Sebelum membicarakan unsur-unsur pengawasan

BAB III SISTEM PENGAWASAN INTERN KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA A. Pengertian Pengendalian dan Pengawasan Intern Sebelum membicarakan unsur-unsur pengawasan

DENGAN RAHMAT TUHAN YANG MAHA ESA KUASA PENGGUNA ANGGARAN SATUAN KERJA DIREKTORAT PEMBINAAN SEKOLAH MENENGAH KEJURUAN,

KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN DIREKTORAT JENDERAL PENDIDIKAN DASAR DAN MENENGAH Jalan Jenderal Sudirman, Gedung E Lantai 12 13, Senayan, Jakarta 10270 Telepon (021) 5725477 (Hunting), 5725471-74

KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN DIREKTORAT JENDERAL PENDIDIKAN DASAR DAN MENENGAH Jalan Jenderal Sudirman, Gedung E Lantai 12 13, Senayan, Jakarta 10270 Telepon (021) 5725477 (Hunting), 5725471-74

BAB IV HASIL DAN PEMBAHASAN. 1. Sistem Penggajian BMT Usaha Mandiri Sejahtera

45 BAB IV HASIL DAN PEMBAHASAN A. Hasil Penelitian 1. Sistem Penggajian BMT Usaha Mandiri Sejahtera Penggajian bagi para karyawan di BMT Usaha Mandiri Sejahtera didasarkan pada kemampuan suatu lembaga

45 BAB IV HASIL DAN PEMBAHASAN A. Hasil Penelitian 1. Sistem Penggajian BMT Usaha Mandiri Sejahtera Penggajian bagi para karyawan di BMT Usaha Mandiri Sejahtera didasarkan pada kemampuan suatu lembaga

228/PMK.05/2010 MEKANISME PELAKSANAAN DAN PERTANGGUNGJAWABAN ATAS PAJAK DITANGGUNG PEMERINTAH

228/PMK.05/2010 MEKANISME PELAKSANAAN DAN PERTANGGUNGJAWABAN ATAS PAJAK DITANGGUNG PEMERINTAH Contributed by Administrator Monday, 20 December 2010 Pusat Peraturan Pajak Online PERATURAN MENTERI KEUANGAN

228/PMK.05/2010 MEKANISME PELAKSANAAN DAN PERTANGGUNGJAWABAN ATAS PAJAK DITANGGUNG PEMERINTAH Contributed by Administrator Monday, 20 December 2010 Pusat Peraturan Pajak Online PERATURAN MENTERI KEUANGAN

2 257/PMK.02/2010 tentang Tata Cara Perhitungan, Penyediaan, Pencairan, Dan Pertanggungjawaban Dana APBN Yang Kegiatannya Dilaksanakan Oleh PT Asabri

No.613, 2015 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Dana Belanja Pensiun. PT Taspen. PT Asabri. Pertanggungjawaban. Pencairan. Penyediaan. Penghitungan. Tata Cara. Pencabutan. PERATURAN MENTERI KEUANGAN

No.613, 2015 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Dana Belanja Pensiun. PT Taspen. PT Asabri. Pertanggungjawaban. Pencairan. Penyediaan. Penghitungan. Tata Cara. Pencabutan. PERATURAN MENTERI KEUANGAN

BAB I PENDAHULUAN. Pengelolaan berupa penerimaan dan pengeluaran anggaran yang dilaksanakan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Anggaran Pendapatan dan Belanja Negara (APBN) merupakan unsur penting dalam keuangan negara yang dikelola langsung oleh pemerintah. Anggaran berisi rencana

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Anggaran Pendapatan dan Belanja Negara (APBN) merupakan unsur penting dalam keuangan negara yang dikelola langsung oleh pemerintah. Anggaran berisi rencana

PERATURAN DEPUTI BIDANG PEMBIAYAAN KEMENTERIAN KOPERASI DAN USAHA KECIL DAN MENENGAH REPUBLIK INDONESIA. Nomor : 01/Per/Dep.

KEMENTERIAN KOPERASI DAN USAHA KECIL DAN MENENGAH REPUBLIK INDONESIA PERATURAN DEPUTI BIDANG PEMBIAYAAN KEMENTERIAN KOPERASI DAN USAHA KECIL DAN MENENGAH REPUBLIK INDONESIA Nomor : 01/Per/Dep.3/II/2014

KEMENTERIAN KOPERASI DAN USAHA KECIL DAN MENENGAH REPUBLIK INDONESIA PERATURAN DEPUTI BIDANG PEMBIAYAAN KEMENTERIAN KOPERASI DAN USAHA KECIL DAN MENENGAH REPUBLIK INDONESIA Nomor : 01/Per/Dep.3/II/2014

pengertian sistem pengendalian intern ada

24 BAB II KERANGKA TEORETIS A. Pengertian Sistem Pengendalian Intern Sebelum membahas pengertian sistem pengendalian intern ada baiknya terlebih dahulu diberikan pengertian sistem, pengendalian intern

24 BAB II KERANGKA TEORETIS A. Pengertian Sistem Pengendalian Intern Sebelum membahas pengertian sistem pengendalian intern ada baiknya terlebih dahulu diberikan pengertian sistem, pengendalian intern

SISTEM AKUNTANSI PENGGAJIAN KARYAWAN PADA PT. ASTRA MITRA VENTURA (AMV) SEMINAR PENULISAN ILMIAH MIRANIA ZALINA

SEMINAR PENULISAN ILMIAH MIRANIA ZALINA") SISTEM AKUNTANSI PENGGAJIAN KARYAWAN PADA PT. ASTRA MITRA VENTURA (AMV) SEMINAR PENULISAN ILMIAH MIRANIA ZALINA 24210414 PEMBIMBING : NIAYAH, SE., Akt., MM Latar Belakang Masalah Masalah personalia merupakan

SISTEM AKUNTANSI PENGGAJIAN KARYAWAN PADA PT. ASTRA MITRA VENTURA (AMV) SEMINAR PENULISAN ILMIAH MIRANIA ZALINA 24210414 PEMBIMBING : NIAYAH, SE., Akt., MM Latar Belakang Masalah Masalah personalia merupakan

ANALISIS SISTEM AKUNTANSI PENGGAJIAN PADA PT ARDAGIA

ANALISIS SISTEM AKUNTANSI PENGGAJIAN PADA PT ARDAGIA Nama NPM Jurusan Dosen Pembimbing : Siti Rohmah : 2A214386 : Akuntansi : Dr. Guyub Nuryanto, SE., MM PENDAHULUAN Latar Belakang : 1. Perusahaan dan

ANALISIS SISTEM AKUNTANSI PENGGAJIAN PADA PT ARDAGIA Nama NPM Jurusan Dosen Pembimbing : Siti Rohmah : 2A214386 : Akuntansi : Dr. Guyub Nuryanto, SE., MM PENDAHULUAN Latar Belakang : 1. Perusahaan dan

ANALISIS SISTEM PENGENDALIAN INTERNAL ATAS SISTEM PENGGAJIAN PADA PT. PLN PERSERO AREA CIPUTAT. Teguh Tri Utomo EB10

ANALISIS SISTEM PENGENDALIAN INTERNAL ATAS SISTEM PENGGAJIAN PADA PT. PLN PERSERO AREA CIPUTAT Teguh Tri Utomo 27211066 3EB10 Latar Belakang Sistem Pengendalian Internal (SPI) adalah alat bantu manajemen

ANALISIS SISTEM PENGENDALIAN INTERNAL ATAS SISTEM PENGGAJIAN PADA PT. PLN PERSERO AREA CIPUTAT Teguh Tri Utomo 27211066 3EB10 Latar Belakang Sistem Pengendalian Internal (SPI) adalah alat bantu manajemen

BAB III TEORI DAN PRAKTIK

BAB III TEORI DAN PRAKTIK 3.1 Tinjauan Teori 3.1.1 Fungsi yang terlibat Fungsi yang terlibat dalam sistem penggajian di dinas perikanan kota semarang adalah sebagai berikut : 1. Fungsi Kepegawaian Bertanggungjawab

BAB III TEORI DAN PRAKTIK 3.1 Tinjauan Teori 3.1.1 Fungsi yang terlibat Fungsi yang terlibat dalam sistem penggajian di dinas perikanan kota semarang adalah sebagai berikut : 1. Fungsi Kepegawaian Bertanggungjawab

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA.1. Definisi Prosedur dan Upah Kata prosedur sering kita temui dalam keseharian. Ada prosedur kerja, prosedur pengupahan dan sebagainya. Simamora (006) didalam manajemen sumber daya

BAB II TINJAUAN PUSTAKA.1. Definisi Prosedur dan Upah Kata prosedur sering kita temui dalam keseharian. Ada prosedur kerja, prosedur pengupahan dan sebagainya. Simamora (006) didalam manajemen sumber daya

BAB III PEMBAHASAN 3.1 Tinjauan Teori Pengertian Prosedur 1.

22 BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Prosedur Di dalam kehidupan sehari-hari sering terdapat aspek pengaturan dan pengorganisasian dari berbagai prosedur sedemikian rupa untuk menghasilkan

22 BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Prosedur Di dalam kehidupan sehari-hari sering terdapat aspek pengaturan dan pengorganisasian dari berbagai prosedur sedemikian rupa untuk menghasilkan

BERITA DAERAH PROVINSI KALIMANTAN BARAT NOMOR 37 TAHUN 2016

- 1 - S A L I N A N BERITA DAERAH PROVINSI KALIMANTAN BARAT NOMOR 37 TAHUN 2016 NOMOR 37 TAHUN 2016 TENTANG TUGAS DAN TANGGUNG JAWAB PEJABAT PENGELOLA KEUANGAN DAERAH DALAM RANGKA PELAKSANAAN ANGGARAN

- 1 - S A L I N A N BERITA DAERAH PROVINSI KALIMANTAN BARAT NOMOR 37 TAHUN 2016 NOMOR 37 TAHUN 2016 TENTANG TUGAS DAN TANGGUNG JAWAB PEJABAT PENGELOLA KEUANGAN DAERAH DALAM RANGKA PELAKSANAAN ANGGARAN

BERITA NEGARA REPUBLIK INDONESIA

No.645, 2016 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Uang Makan. Pencabutan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 72 /PMK.05/2016 TENTANG UANG MAKAN BAGI PEGAWAI APARATUR SIPIL NEGARA

No.645, 2016 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Uang Makan. Pencabutan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 72 /PMK.05/2016 TENTANG UANG MAKAN BAGI PEGAWAI APARATUR SIPIL NEGARA

BAB I PENDAHULUAN. secara optimal penggunaan berbagai sumber dana dan daya yang ada.

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pada era globalisasi seperti saat ini persaingan diantara perusahaanperusahaan akan mempertajam, mengakibatkan banyak perusahaan yang kalah dalam persaingan dan bahkan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pada era globalisasi seperti saat ini persaingan diantara perusahaanperusahaan akan mempertajam, mengakibatkan banyak perusahaan yang kalah dalam persaingan dan bahkan

INSTITUT PERTANIAN BOGOR DIREKTORAT SUMBERDAYA MANUSIA PROSEDUR OPERASIONAL BAKU PEMBAYARAN UANG MAKAN

1. TUJUAN Tujuan Prosedur Operasional Baku (POB) ini adalah untuk : 1.1. Meningkatkan kecepatan dan ketepatan dalam pelayanan uang makan PNS IPB 1.2. Memberikan kemudahan dan kecepatan pelayanan bagi KPPN

1. TUJUAN Tujuan Prosedur Operasional Baku (POB) ini adalah untuk : 1.1. Meningkatkan kecepatan dan ketepatan dalam pelayanan uang makan PNS IPB 1.2. Memberikan kemudahan dan kecepatan pelayanan bagi KPPN

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 101/PMK.05/2010 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 101/PMK.05/2010 TENTANG TATA CARA PEMBAYARAN TUNJANGAN PROFESI GURU DAN DOSEN, TUNJANGAN KHUSUS GURU DAN DOSEN, SERTA TUNJANGAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 101/PMK.05/2010 TENTANG TATA CARA PEMBAYARAN TUNJANGAN PROFESI GURU DAN DOSEN, TUNJANGAN KHUSUS GURU DAN DOSEN, SERTA TUNJANGAN

BAB IV HASIL DAN PEMBAHASAN. untuk menjadi dasar pembahasan. Berikut adalah penjabarannya:

BAB IV HASIL DAN PEMBAHASAN A. Hasil Penelitian Berdasarkan hasil wawancara dengan Kepala Bidang Kepegawaian dan menyebarkan kuesioner kepada 50 orang responden yang merupakan pegawai Kementerian Koperasi

BAB IV HASIL DAN PEMBAHASAN A. Hasil Penelitian Berdasarkan hasil wawancara dengan Kepala Bidang Kepegawaian dan menyebarkan kuesioner kepada 50 orang responden yang merupakan pegawai Kementerian Koperasi

BERITA NEGARA REPUBLIK INDONESIA

No.91, 2013 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Tabungan Hari Tua. Perhitungan. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 25/PMK.02/2013 TENTANG TATA CARA PERHITUNGAN,

No.91, 2013 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Tabungan Hari Tua. Perhitungan. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 25/PMK.02/2013 TENTANG TATA CARA PERHITUNGAN,

BAB II KAJIAN PUSTAKA. manajemen juga memiliki peranan penting. Prosedur merupakan rangkaian

BAB II KAJIAN PUSTAKA 2.1 Prosedur 2.1.1 Pengertian Prosedur Prosedur tidak hanya melibatkan aspek financial saja, tetapi aspek manajemen juga memiliki peranan penting. Prosedur merupakan rangkaian langkah

BAB II KAJIAN PUSTAKA 2.1 Prosedur 2.1.1 Pengertian Prosedur Prosedur tidak hanya melibatkan aspek financial saja, tetapi aspek manajemen juga memiliki peranan penting. Prosedur merupakan rangkaian langkah

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1. Pengertian Sistem Akuntansi Niswonger, Warren, Fess (1999) yang diterjemahkan oleh Alfonsus Sirait mendefinisikan, Sistem Akuntansi (Accounting System) adalah metode dan prosedur

BAB II LANDASAN TEORI II.1. Pengertian Sistem Akuntansi Niswonger, Warren, Fess (1999) yang diterjemahkan oleh Alfonsus Sirait mendefinisikan, Sistem Akuntansi (Accounting System) adalah metode dan prosedur

ANALISIS SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PENGENDALIAN INTERNAL PADA LEMBAGA PENDIDIKAN PRIMAGAMA CABANG DEPOK

ANALISIS SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS BERDASARKAN SISTEM PENGENDALIAN INTERNAL PADA LEMBAGA PENDIDIKAN PRIMAGAMA CABANG DEPOK Latar Belakang Dalam suatu perusahaan seorang pemimpin dituntut

ANALISIS SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS BERDASARKAN SISTEM PENGENDALIAN INTERNAL PADA LEMBAGA PENDIDIKAN PRIMAGAMA CABANG DEPOK Latar Belakang Dalam suatu perusahaan seorang pemimpin dituntut

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem akuntansi merupakan suatu alat yang sangat penting bagi manajemen dalam merencanakan dan mengendalikan kegiatan-kegiatan organisasi perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem akuntansi merupakan suatu alat yang sangat penting bagi manajemen dalam merencanakan dan mengendalikan kegiatan-kegiatan organisasi perusahaan

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 101/PMK.05/2010 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 101/PMK.05/2010 TENTANG TATA CARA PEMBAYARAN TUNJANGAN PROFESI GURU DAN DOSEN, TUNJANGAN KHUSUS GURU DAN DOSEN, SERTA TUNJANGAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 101/PMK.05/2010 TENTANG TATA CARA PEMBAYARAN TUNJANGAN PROFESI GURU DAN DOSEN, TUNJANGAN KHUSUS GURU DAN DOSEN, SERTA TUNJANGAN

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem adalah suatu kesatuan yang terdiri dari dua atau lebih komponen atau sub sistem yang terjalin satu sama lain untuk mencapai suatu tujuan.

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem adalah suatu kesatuan yang terdiri dari dua atau lebih komponen atau sub sistem yang terjalin satu sama lain untuk mencapai suatu tujuan.

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA

PERATURAN MENTERI KEUANGAN NOMOR 134/PMK.06/ 2005 TENTANG PEDOMAN PEMBAYARAN DALAM PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA NEGARA MENTERI KEUANGAN, Menimbang : a. bahwa dalam rangka melaksanakan Peraturan

PERATURAN MENTERI KEUANGAN NOMOR 134/PMK.06/ 2005 TENTANG PEDOMAN PEMBAYARAN DALAM PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA NEGARA MENTERI KEUANGAN, Menimbang : a. bahwa dalam rangka melaksanakan Peraturan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA.1 Pengertian dan Tujuan Sistem Akuntansi.1.1 Pengertian Sistem Akuntansi Sistem akuntansi sangat diperlukan oleh perusahaan dan tidak terlepas dari prosedur prosedur yang saling

BAB II TINJAUAN PUSTAKA.1 Pengertian dan Tujuan Sistem Akuntansi.1.1 Pengertian Sistem Akuntansi Sistem akuntansi sangat diperlukan oleh perusahaan dan tidak terlepas dari prosedur prosedur yang saling

BAB II KAJIAN TEORI. mengolah atau mengorganisir dokumen dokumen yang ada tujuannnya untuk

8 BAB II KAJIAN TEORI 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Para ahli mendefenisikan pengertian sistem akuntansi tidak jauh berbeda yaitu mengolah atau mengorganisir dokumen dokumen yang

8 BAB II KAJIAN TEORI 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Para ahli mendefenisikan pengertian sistem akuntansi tidak jauh berbeda yaitu mengolah atau mengorganisir dokumen dokumen yang

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Manoppo (2013) dalam analisis sistem pengendalian internal atas pengeluaran kas pada PT. Sinar Galesong Prima cabang Manado masih belum efektif,

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Manoppo (2013) dalam analisis sistem pengendalian internal atas pengeluaran kas pada PT. Sinar Galesong Prima cabang Manado masih belum efektif,

SISTEM PENGENDALIAN INTERN

1 PERTEMUAN KELIMA SISTEM PENGENDALIAN INTERN Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami definisi sistem pengendalian intern. 2. Mahasiswa diharapkan dapat mengetahui dan

1 PERTEMUAN KELIMA SISTEM PENGENDALIAN INTERN Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami definisi sistem pengendalian intern. 2. Mahasiswa diharapkan dapat mengetahui dan

Arsip Nasional Republik Indonesia

Arsip Nasional Republik Indonesia LEMBAR PERSETUJUAN Substansi Prosedur Tetap tentang Pencairan Anggaran Belanja di Lingkungan Arsip Nasional Republik Indonesia telah saya setujui. Disetujui di Jakarta

Arsip Nasional Republik Indonesia LEMBAR PERSETUJUAN Substansi Prosedur Tetap tentang Pencairan Anggaran Belanja di Lingkungan Arsip Nasional Republik Indonesia telah saya setujui. Disetujui di Jakarta

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Sistem akuntansi sangat diperlukan oleh perusahaan dan tidak terlepas dari prosedur-prosedur yang saling berkaitan untuk menghasilkan

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Sistem akuntansi sangat diperlukan oleh perusahaan dan tidak terlepas dari prosedur-prosedur yang saling berkaitan untuk menghasilkan

keuangan saja sehingga rawan akan terjadinya kecurangan.

4 BAB II KAJIAN PUSTAKA.1. TINJAUAN PENELITIAN TERDAHULU Andriani (01) menyatakan, bahwa didalam perusahaan yang diteliti masih terdapat banyak kelemahan yang dapat menimbulkan kecurangan seperti misalnya

4 BAB II KAJIAN PUSTAKA.1. TINJAUAN PENELITIAN TERDAHULU Andriani (01) menyatakan, bahwa didalam perusahaan yang diteliti masih terdapat banyak kelemahan yang dapat menimbulkan kecurangan seperti misalnya

BAB 11 LANDASAN TEORI. setiap departemen tanpa mengesampingkan tanggung jawab masingmasing

8 BAB 11 LANDASAN TEORI 2.1. Sistem Penggajian Di dalam perekonomian maju, salah satu faktor yang menunjang keberhasilan sebuah instansi adalah terjalinnya hubungan yang baik antara setiap departemen tanpa

8 BAB 11 LANDASAN TEORI 2.1. Sistem Penggajian Di dalam perekonomian maju, salah satu faktor yang menunjang keberhasilan sebuah instansi adalah terjalinnya hubungan yang baik antara setiap departemen tanpa

SISTEM DAN PROSEDUR PENGAJUAN PEMBAYARAN LANGSUNG (LS) BELANJA PEGAWAI

BELANJA PEGAWAI") [B.7] SISTEM DAN PROSEDUR PENGAJUAN PEMBAYARAN LANGSUNG (LS) BELANJA PEGAWAI A. KETENTUAN UMUM Sistem dan Prosedur Pengajuan Pembayaran Langsung Belanja Pegawai adalah sistem dan prosedur dalam rangka

[B.7] SISTEM DAN PROSEDUR PENGAJUAN PEMBAYARAN LANGSUNG (LS) BELANJA PEGAWAI A. KETENTUAN UMUM Sistem dan Prosedur Pengajuan Pembayaran Langsung Belanja Pegawai adalah sistem dan prosedur dalam rangka

Melaksanakan urusan keuangan di lingkungan Direktorat Jenderal.

- 101-1. NAMA JABATAN : Kepala Bagian Keuangan 2. IKHTISAR JABATAN : Melaksanakan urusan keuangan di lingkungan Direktorat Jenderal. 3. TUJUAN JABATAN : Terwujudnya pengelolaan keuangan yang efektif dan

- 101-1. NAMA JABATAN : Kepala Bagian Keuangan 2. IKHTISAR JABATAN : Melaksanakan urusan keuangan di lingkungan Direktorat Jenderal. 3. TUJUAN JABATAN : Terwujudnya pengelolaan keuangan yang efektif dan

PROSEDUR AKUNTANSI PENGGAJIAN KARYAWAN TETAP PADA LEMBAGA PENYIARAN PUBLIK RADIO REPUBLIK INDONESIA JEMBER LAPORAN PRAKTEK KERJA NYATA

PROSEDUR AKUNTANSI PENGGAJIAN KARYAWAN TETAP PADA LEMBAGA PENYIARAN PUBLIK RADIO REPUBLIK INDONESIA JEMBER LAPORAN PRAKTEK KERJA NYATA Diajukan Guna Memenuhi Salah Satu Persyaratan Akademis Pada Program

PROSEDUR AKUNTANSI PENGGAJIAN KARYAWAN TETAP PADA LEMBAGA PENYIARAN PUBLIK RADIO REPUBLIK INDONESIA JEMBER LAPORAN PRAKTEK KERJA NYATA Diajukan Guna Memenuhi Salah Satu Persyaratan Akademis Pada Program

DENGAN RAHMAT TUHAN YANG MAHA ESA KUASA PENGGUNA ANGGARAN SATUAN KERJA DIREKTORAT PEMBINAAN SEKOLAH MENENGAH KEJURUAN,

KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN DIREKTORAT JENDERAL PENDIDIKAN DASAR DAN MENENGAH Komplek Kementerian Pendidikan dan Kebudayaan Jl. Jenderal Sudirman, Senayan Jakarta 10270 Telp. 5725058, 57906195

KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN DIREKTORAT JENDERAL PENDIDIKAN DASAR DAN MENENGAH Komplek Kementerian Pendidikan dan Kebudayaan Jl. Jenderal Sudirman, Senayan Jakarta 10270 Telp. 5725058, 57906195

BAB I PENDAHULUAN. mendorong terciptanya pertumbuhan ekonomi di berbagai sektor. Salah satu ilmu

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Perkembangan dunia usaha yang semakin pesat menuntut Indonesia untuk ikut serta dalam melakukan pembangunan. Dengan adanya pembangunan akan mendorong terciptanya

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Perkembangan dunia usaha yang semakin pesat menuntut Indonesia untuk ikut serta dalam melakukan pembangunan. Dengan adanya pembangunan akan mendorong terciptanya

Sistem Informasi Akuntansi Penggajian. Tiga T. NAMA : Ariesta Rimadani Npm: Kelas: 3EB13

Sistem Informasi Akuntansi Penggajian pada PT. Pamindo Tiga T NAMA : Ariesta Rimadani Npm: 21209182 Kelas: 3EB13 Latar Belakang Masalah 1. Pentingnya Informasi bagi Perusahaan 2. Pentingnya Sistem Informasi

Sistem Informasi Akuntansi Penggajian pada PT. Pamindo Tiga T NAMA : Ariesta Rimadani Npm: 21209182 Kelas: 3EB13 Latar Belakang Masalah 1. Pentingnya Informasi bagi Perusahaan 2. Pentingnya Sistem Informasi

MEKANISME BELANJA PEGAWAI GAJI INDUK DI KANTOR PELAYANAN PERBENDAHARAAN NEGARA BEKASI

MEKANISME BELANJA PEGAWAI GAJI INDUK DI KANTOR PELAYANAN PERBENDAHARAAN NEGARA BEKASI Nama : DANI WIJAYA SAPUTRA NPM : 41212687 Program Studi : AKUNTANSI KOMPUTER Pembimbing : Dr. Sri Murtiasih BAB I PENDAHULUAN

MEKANISME BELANJA PEGAWAI GAJI INDUK DI KANTOR PELAYANAN PERBENDAHARAAN NEGARA BEKASI Nama : DANI WIJAYA SAPUTRA NPM : 41212687 Program Studi : AKUNTANSI KOMPUTER Pembimbing : Dr. Sri Murtiasih BAB I PENDAHULUAN

SISTEM AKUNTANSI PENGGAJIAN PADA PT KEDAMAIAN PALEMBANG

SISTEM AKUNTANSI PENGGAJIAN PADA PT KEDAMAIAN PALEMBANG Sri Winarni Dosen Tetap Akuntansi Politeknik Darussalam Email : win_anmaza@yahoo.co.id No. Hp. 081532743461 Dwi Anggraini Mahasiswa Politeknik Darussalam

SISTEM AKUNTANSI PENGGAJIAN PADA PT KEDAMAIAN PALEMBANG Sri Winarni Dosen Tetap Akuntansi Politeknik Darussalam Email : win_anmaza@yahoo.co.id No. Hp. 081532743461 Dwi Anggraini Mahasiswa Politeknik Darussalam

SISTEM DAN PROSEDUR PEMBAYARAN GAJI KARYAWAN GUNA MENDUKUNG PENGENDALIAN INTERNAL (Studi pada Rumah Sakit Teja Husada Kepanjen-Malang)

") SISTEM DAN PROSEDUR PEMBAYARAN GAJI KARYAWAN GUNA MENDUKUNG PENGENDALIAN INTERNAL (Studi pada Rumah Sakit Teja Husada Kepanjen-Malang) Hesti Dwi Maharani Topowijono Devi Farah Azizah Fakultas Ilmu Administrasi

SISTEM DAN PROSEDUR PEMBAYARAN GAJI KARYAWAN GUNA MENDUKUNG PENGENDALIAN INTERNAL (Studi pada Rumah Sakit Teja Husada Kepanjen-Malang) Hesti Dwi Maharani Topowijono Devi Farah Azizah Fakultas Ilmu Administrasi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Gambaran Umum Perusahaan 4.1.2 Sejarah Singkat Perusahaan Clowor Distro Semarang adalah usaha usaha bersama 4 orang yang bergerak dibidang

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Gambaran Umum Perusahaan 4.1.2 Sejarah Singkat Perusahaan Clowor Distro Semarang adalah usaha usaha bersama 4 orang yang bergerak dibidang

SISTEM AKUNTANSI PENGGAJIAN KARYAWAN PADA PT. SATRIA SURYA PRATAMA

SISTEM AKUNTANSI PENGGAJIAN KARYAWAN PADA PT. SATRIA SURYA PRATAMA Nama : Astri Kusuma Pertiwi NPM : 21214758 Jurusan : Akuntansi Dosen Pembimbing : Dini Yartiwulandari, SE., MMSI Latar belakang Pendahuluan

SISTEM AKUNTANSI PENGGAJIAN KARYAWAN PADA PT. SATRIA SURYA PRATAMA Nama : Astri Kusuma Pertiwi NPM : 21214758 Jurusan : Akuntansi Dosen Pembimbing : Dini Yartiwulandari, SE., MMSI Latar belakang Pendahuluan

2017, No d. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a, huruf b, dan huruf c, perlu menetapkan Peraturan Menteri Keuang

No.1646, 2017 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Dana Cadangan JKN. Penyediaan, Pencairan, dan Pertanggungjawaban. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 167 /PMK.02/2017 TENTANG TATA

No.1646, 2017 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Dana Cadangan JKN. Penyediaan, Pencairan, dan Pertanggungjawaban. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 167 /PMK.02/2017 TENTANG TATA