Program Studi Akuntansi Fakultas Ekonomi Universitas Kristen Petra 2011

|

|

|

- Susanti Susanto

- 7 tahun lalu

- Tontonan:

Transkripsi

1 Program Studi Akuntansi Fakultas Ekonomi Universitas Kristen Petra 2011

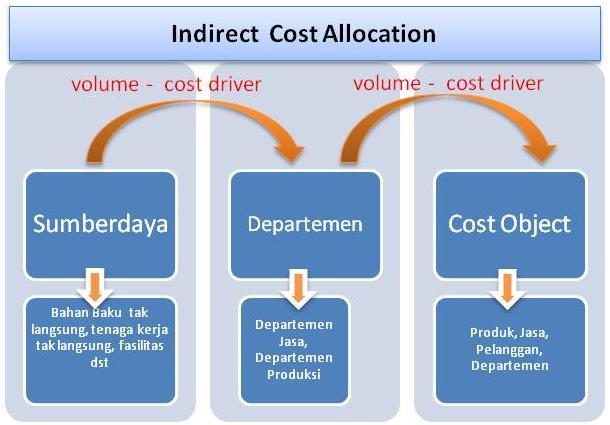

2 Menjelaskan pengertian alokasi biaya Menjelaskan tujuan alokasi biaya Menjelaskan proses alokasi biaya berbasis volume (volume based costing) Mengaplikasikan langkah-langkah dalam mengalokasikan biaya dengan direct method, step method dan reciprocal method Membebankan biaya dari cost pool ke cost object berbasis volume

yang dapat ditelusur item per item ke dalam cost object, tidak membutuhkan metode alokasi Alokasi biaya menjadi penting ketika")

3 Alokasi Biaya Menghubungkan beberapa biaya atau kelompok biaya (cost pool) dengan satu atau lebih cost object. Biaya yang bersifat langsung (direct cost) yang dapat ditelusur item per item ke dalam cost object, tidak membutuhkan metode alokasi Alokasi biaya menjadi penting ketika hubungan antara biaya dengan cost object bersifat tidak langsung

4 Contoh alokasi biaya Item Biaya Biaya pemakaian kain (industry garmen) Dasar alokasi Jumlah meter kain yang digunakan Biaya tenaga professional (perusahaan jasa konsultan) Biaya keamanan dan kebersihan? Biaya sewa kantor/pabrik? Biaya bahan penolong? Gaji pengawas/supervisor? Jam konsultasi yang diberikan

5 Menyediakan informasi yang dibutuhkan untuk pengambilan keputusan. Mengurangi kecerobohan atas penggunaan sumber daya yang dipakai bersama Mendorong manajemen untuk mengevaluasi efisiensi pemberian jasa internal. Menghitung biaya produksi full cost untuk tujuan pelaporan keuangan dan menentukan harga jual berbasis biaya (cost-based price).

6 Alokasi berbasis volume (Volume based costing=vbc) Alokasi berbasis aktivitas (Activity based costing = ABC)

7 Mengalokasikan biaya tidak langsung ke masing-masing departemen menggunakan volume-cost driver. Mengalokasikan biaya dari departemen pendukung ke departemen produksi menggunakan volume-cost driver. Membebankan biaya dari departemen produksi ke cost object menggunakan volume-cost driver.

8

9

10 Data biaya produksi Departemen Pemeliharaan, Departemen Umum, Departemen Persiapan dan Departemen Pemasangan Dep. Pemeliharaan Dep. Umum Dep. Persiapan Dep. Pemasangan Total Biaya langsung 68,000 85, ,000 70, ,000 Biaya tak langsung : - bahan penolong 55,000 - tenaga kerja 40,000 Total biaya (dalam Rp 000) 438,000 volume cost driver: - jumlah material yang digunakan 3,125 3,750 2,875 2,750 12,500 - jam pemakaian mesin 500 1, ,500 Alokasi biaya tak langsung berupa bahan penolong dialokasikan ke Departemen Persiapan sebesar (3,125/12,500) X Rp55,000 ribu = Rp13,750 ribu

11 Alokasi Biaya Tak Langsung (indirect cost) ke Departemen Dep. Pemeliharaan Dep. Umum Dep. Persiapan Dep. Pemasangan Total (dalam Rp 000) Biaya langsung 68,000 85, ,000 70, ,000 Biaya tak langsung - bahan penolong 13,750 16,500 12,650 12,100 55,000 - tenaga kerja 8,000 20,000 6,000 6,000 40,000 Total alokasi biaya tak langsung 21,750 36,500 18,650 18,100 95,000 Total biaya setelah alokasi biaya tak langsung 89, , ,650 88, ,000

12

13 Data alokasi biaya dari departemen jasa ke departemen lainnya Dep. Pemeliharaan (S-1) Dep. Umum (S-2) Dep. Persiapan (P-1) Dep. Pemasangan (P-2) Dep. Pemeliharaan (S-1) 40% 30% 30% De. Umum (S-2) 25% 45% 30%

14 Metode untuk mengalokasikan biaya dari Departemen Pendukung ke Departemen Produksi adalah : 1.Direct Method 2. Step Method 3. Reciprocal Method

15 1.Direct Method Alokasi biaya yang diperhitungkan hanya alokasi dari departemen jasa (pendukung) ke Departemen Produksi. Alokasi ke Departmen Jasa lainnya tidak diperhitungkan

16 Alokasi Biaya dari Departemen Jasa ke Departmen lainnya- DIRECT METHOD Departemen Total S-1 S-2 P-1 P-2 Biaya masing-masing departemen sebelum alokasi 89, , ,650 88, ,000 Alokasi dari Departemen Pemeliharaan (S-1) Persentase alokasi S-1 yang diperhitungkan 30% 30% Proporsi alokasi 1) 50% 50% Alokasi S-1 ke Departemen Produksi 44,875 44,875 89,750 Alokasi dari Departemen Umum (S-2) Persentase alokasi S-2 yang diperhitungkan 45% 30% Proporsi alokasi 2) 60% 40% Alokasi S-2 ke Departemen Produksi 72,900 48, ,500 Biaya masing-masing departemen setelah alokasi 3) , , ,000 1) S-1 = 50% berasal dari 30% : 60%, perhitungan yang sama untuk S-2 2) S-1 = 60% diperoleh dari 45% : 75%, perhitungan yang sama untuk S-2 3) Total alokasi biaya di departemen S1 setelah alokasi diperoleh dari : 138,650+44,785+72,900

17 2. Step Method Alokasi yang diperhitungkan hanya alokasi dari departemen awal ke departemen berikutnya Alokasi ke Departmen Jasa SEBELUMNYA tidak diperhitungkan

18 Alokasi Biaya dari Departemen Jasa ke Departmen lainnya- STEP METHOD Departemen Total S-1 S-2 P-1 P-2 Biaya masing-masing departemen sebelum alokasi 89, , ,650 88, ,000 Alokasi dari Departemen Pemeliharaan (S-1) Persentase alokasi S-1 yang diperhitungkan 40% 30% 30% Proporsi alokasi Alokasi S-1 ke Departemen Produksi 35,900 26,925 26,925 53,850 3) Alokasi dari Departemen Umum (S-2) Persentase alokasi S-2 yang diperhitungkan 45% 30% Proporsi alokasi 1) 60% 40% Total biaya S-2 setelah alokasi dari S-1 157,400 Alokasi S-2 ke Departemen Produksi 94,440 62, ,400 Biaya masing-masing departemen setelah alokasi 2) , , ,000 1) S-1 = 60% diperoleh dari 45% : 75%, perhitungan yang sama untuk S-2 2) Total alokasi biaya di departemen S1 setelah alokasi diperoleh dari : 138, ,925+94,440 3) Total alokasi S-1 ke departemen lainnya, yang dijumlahkan, hanya alokasi ke departemen produksi (26,925+26,925), karena alokasi ke departemen jasa (S-2) hanya bersifat sementara, total biaya S-2, termasuk alokasi dari S-1 akan dialokasikan semuanya ke departemen produksi

19 3. Reciprocal Method memperhitungkan semua alokasi biaya dari departemen jasa ke departemen lainnya. Untuk mengalokasikan biaya dengan reciprocal method, pertama harus dihitung total biaya dari departemen jasa setelah alokasi dari departem jasa lain

20 3. Reciprocal Method Menghitung biaya di departemen jasa (S-1 dan S-2) setelah alokasi antar departemen jasa, dengan menyusun persamaan matematika sederhana berikut: S1 = 89, % S2 S2 = 121, % S1 S1 = 89, * (121, S1) S1 = 89, * (121, S1) S1 = 89, , S1 0.9 S1= 120,125 S1 = 133,472.22

21 3. Reciprocal Method Setelah nilai S-1 diperoleh, maka dapat dicari nilai S-2, sebagai berikut: S2= 121, % S1 S2 = 121, % (133,472.22) S2 = 174,888.89

22 3. Reciprocal Method Menghitug alokasi biaya dari departemen jasa ke departemen produksi : Departemen Total S-1 S-2 P-1 P-2 Biaya masing-masing departemen sebelum alokasi 89, , ,650 88, ,000 Alokasi dari Departemen Pemeliharaan (S-1) Persentase alokasi S-1 ke departemen produksi 30% 30% Total Biaya S-1 setelah alokasi dari S-2 133,472 Alokasi S-1 ke Departemen Produksi 40,042 40,042 80,083 Alokasi dari Departemen Umum (S-2) Persentase alokasi S-2 ke departemen produksi 45% 30% Total biaya S-2 setelah alokasi dari S-1 174,889 Alokasi S-2 ke Departemen Produksi 78,700 52, ,167 Biaya masing-masing departemen setelah alokasi 1) , , ,000 1) Total alokasi biaya di departemen S1 setelah alokasi diperoleh dari : 138, , ,700

23

24 PT. Anugerah menghasilkan dua jenis produk masingmasing produk Standar yang diproduksi sebanyak 6,000 unit dan produk Premium yang diproduksi sebanyak 2,000 unit. Biaya produksi di Departemen Persiapan dan Departemen Pemasangan dibebankan ke cost object yaitu produk Standar dan Premium Volume cost driver yang digunakan yaitu : 1. unit yang diproduksi 2. tenaga kerja langsung.

25 Data volume cost driver untuk pembebanan biaya dari Departemen Produksi ke Produk : Departemen Volume cost driver Produk Standar Premium Dep. Persiapan (P1) unit yang diproduksi 6,000 2,000 Dep. Pemasangan (P-2) jam tenaga kerja langsung 3,600 2,400

26 Pembebanan Biaya Dari Departemen Produksi Ke Produk Standar Dan Premium (Direct Method) Standar Premium Total Biaya yang dialokasi Total Biaya di Dep. Persiapan (P1)-Direct Method 192, , , Total Biaya di Dep. Pemasangan (P-2)-Direct Method 108,945 72, ,575 Total biaya produksi 301, , ,000 Jumlah unit yang diproduksi 6,000 2,000 Biaya produksi per unit

27

28 Soal 6.1 PT. Indah Jaya memproduksi 2 jenis produk mainan mobil balap untuk anak-anak merek Sporty dan Luxury, masing-masing diproduksi 5,000 unit dan 7,500 unit. Pengeluaranpengeluaran di pool kan ke dalam pool biaya yaitu Departemen SDM dan Departemen Umum, serta dua departemen produksi yaitu Departemen Perakitan dan Departemen Pengepakan. Data biaya pada masing-masing cost pool adalah : Dep. SDM Dep Umum Dep Perakitan Dep Pengepakan Total Biaya langsung 30,000 50, , , ,000 Biaya tidak langsung Bahan baku tak langsung 50,000 Tenaga kerja tak langsung 75,000 Total 605,000 Bahan baku tak langsung akan dialokasikan ke masing-masin departemen berdasarkan jam kerja tenaga kerja langsung (TKL), sedangkan tenaga kerja tak langsung berdasarkan jam mesin, dengan data sebagai berikut: Dep. SDM Dep Umum Dep Perakitan Dep Pengepakan Total Bahan baku tak langsung Tenaga kerja tak langsung Diminta : Hitunglah total cost dimasing-masing departemen setelah alokasi biaya tak langsung

29 Soal 6.2 Dengan menggunakan data pada soal 6.1 di atas, anda diminta untuk menghitung alokasi biaya dari departemen jasa (Departemen SDM dan Departemen Umum) ke departemen produksi, jika diketahui persentase alokasi sebagai berikut : Dep. SDM Dep Umum Dep Perakitan 60% 40% Dep Pengepakan 35% 65% Diminta : Hitunglah alokasi: a. Hitunglah alokasi dari departemen jasa ke departemen produksi, dengan menggunakan : i. Direct method ii. Step method iii. Reciprocal method b. Hitunglah biaya per unit produk masing-masing merek mainan anak, jika alokasi menggunakan direct method dan step method

- 70% 15% 15%")

30 Soal 6.3 Asuransi Masa Depan Cerah memiliki dua departemen jasa, departments actuarial (S1) dan premium rating (S2), serta dua departemen produksi, yaitu departments marketing dan sales. Distribusi biaya per departemen adalah sebagai berikut Biaya yang di pool kan dimasing-masing departemen sebagai berikut: Diminta : Actuarial Premium Marketing Sales Actuarial (S1) - 70% 15% 15% Premium (S2) 25% 0% 25% 50% Hitunglah alokasi biaya dari departemen jasa ke departemen lainnya, dengan menggunakan : a. Direct method b. Step method c. Reciprocal method Actuarial $96,000 Premium Rating 18,000 Marketing 72,000 Sales 48,000

TUGAS ANALISIS DAN ESTIMASI BIAYA

TUGAS ANALISIS DAN ESTIMASI BIAYA (ALOKASI BIAYA BERBASIS VOLUME) Disusun Oleh : Nama : Musafak NPM : 35412164 Kelas : 3ID08 Dosen : Sudaryanto, MSC, DR.IR. FAKULTAS TEKNOLOGI INDUSTRI JURUSAN TEKNIK INDUSTRI

TUGAS ANALISIS DAN ESTIMASI BIAYA (ALOKASI BIAYA BERBASIS VOLUME) Disusun Oleh : Nama : Musafak NPM : 35412164 Kelas : 3ID08 Dosen : Sudaryanto, MSC, DR.IR. FAKULTAS TEKNOLOGI INDUSTRI JURUSAN TEKNIK INDUSTRI

SOAL 6.1. Biaya langsung Biaya tidak langsung Bahan baku tak langsung Tenaga kerja tak langsung

SOAL 6.1 Dep. SDM Dep. mum Dep perakitan Dep pengepakan Biaya langsung 30.000 50.000 150.000 250.000 480.000 Biaya tidak langsung Bahan baku tak langsung Tenaga kerja tak langsung 50.000 75.000 605.000

SOAL 6.1 Dep. SDM Dep. mum Dep perakitan Dep pengepakan Biaya langsung 30.000 50.000 150.000 250.000 480.000 Biaya tidak langsung Bahan baku tak langsung Tenaga kerja tak langsung 50.000 75.000 605.000

BAB 7. ALOKASI BIAYA BERBASIS AKTIVITAS. Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011

BAB 7. ALOKASI BIAYA BERBASIS AKTIVITAS Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 TUJUAN PEMBELAJARAN Menjelaskan pengertian metode alokasi berbasis aktivitas (ABC) Mengalokasikan

BAB 7. ALOKASI BIAYA BERBASIS AKTIVITAS Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 TUJUAN PEMBELAJARAN Menjelaskan pengertian metode alokasi berbasis aktivitas (ABC) Mengalokasikan

BAB V KESIMPULAN DAN SARAN

Bab V. Kesimpulan dan Saran 71 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil penelitian dan pembahasan mengenai penetapan harga jual produk pada perusahaan percetakan M, maka penulis menarik kesimpulan

Bab V. Kesimpulan dan Saran 71 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil penelitian dan pembahasan mengenai penetapan harga jual produk pada perusahaan percetakan M, maka penulis menarik kesimpulan

cost classification) Menjelaskan faktor-faktor yang mempengaruhi perilaku biaya

Menjelaskan faktor-faktor yang mempengaruhi perilaku biaya") Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 Membandingkan perbedaan akuntansi keuangan dan akuntansi manajerial Menjelaskan lingkup akuntansi biaya, perbedaan biaya dan beban.

Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 Membandingkan perbedaan akuntansi keuangan dan akuntansi manajerial Menjelaskan lingkup akuntansi biaya, perbedaan biaya dan beban.

BAB 4 METODOLOGI PEMECAHAN MASALAH

BAB 4 METODOLOGI PEMECAHAN MASALAH 4.1 Kerangka Pemikiran Sistem perhitungan biaya produksi menggunakan metode ABC ini masih termasuk baru sehingga masih banyak perusahaan yang belum mengenal sistem ini

BAB 4 METODOLOGI PEMECAHAN MASALAH 4.1 Kerangka Pemikiran Sistem perhitungan biaya produksi menggunakan metode ABC ini masih termasuk baru sehingga masih banyak perusahaan yang belum mengenal sistem ini

PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS (ABC) : ALAT BANTU PEMBUAT KEPUTUSAN

: ALAT BANTU PEMBUAT KEPUTUSAN") PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS (ABC) : ALAT BANTU PEMBUAT KEPUTUSAN Gejala-gejala Sistem Biaya yang Telah Usang 1. Hasil penawaran yang sulit dijelaskan 2. Harga jual bervolume tinggi yang ditetapkan

PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS (ABC) : ALAT BANTU PEMBUAT KEPUTUSAN Gejala-gejala Sistem Biaya yang Telah Usang 1. Hasil penawaran yang sulit dijelaskan 2. Harga jual bervolume tinggi yang ditetapkan

DAFTAR ISI DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN...

DAFTAR ISI Halaman DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... iii v vi BAB I. PENDAHULUAN A. Latar Belakang... 1 B. Perumusan Masalah... 3 C. Tujuan Penelitian... 4 D. Manfaat Penelitian... 4

DAFTAR ISI Halaman DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... iii v vi BAB I. PENDAHULUAN A. Latar Belakang... 1 B. Perumusan Masalah... 3 C. Tujuan Penelitian... 4 D. Manfaat Penelitian... 4

Akuntansi Biaya. Unit Akuntansi dan Pelaporan Keuangan Universitas Sebelas Maret

Akuntansi Biaya Unit Akuntansi dan Pelaporan Keuangan Universitas Sebelas Maret SISTEM AKUNTANSI BIAYA AKUNTANSI BIAYA menghasilkan. informasi tentang: harga pokok produksi biaya satuan (unit cost) per

Akuntansi Biaya Unit Akuntansi dan Pelaporan Keuangan Universitas Sebelas Maret SISTEM AKUNTANSI BIAYA AKUNTANSI BIAYA menghasilkan. informasi tentang: harga pokok produksi biaya satuan (unit cost) per

Akuntansi Biaya. Activity Accounting: Activity Based Costing dan Activity Based Management. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB

Akuntansi Biaya Modul ke: Activity Accounting: Activity Based Costing dan Activity Based Management Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen S1 www.mercubuana.ac.id Perhitungan

Akuntansi Biaya Modul ke: Activity Accounting: Activity Based Costing dan Activity Based Management Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen S1 www.mercubuana.ac.id Perhitungan

Akuntansi Biaya. Review. Ellis Venissa, MBA. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen.

Akuntansi Biaya Modul ke: Review Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen www.mercubuana.ac.id Costing By-Product and Joint Product Penentuan harga pokok produk bersama dan

Akuntansi Biaya Modul ke: Review Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen www.mercubuana.ac.id Costing By-Product and Joint Product Penentuan harga pokok produk bersama dan

LAMPIRAN 1 PT TUNGGUL NAGA ALOKASI BIAYA OVERHEAD PABRIK DALAM TIAP PRODUK DALAM SISTEM TRADISIONAL

LAMPIRAN 1 PT TUNGGUL NAGA ALOKASI BIAYA OVERHEAD PABRIK DALAM TIAP PRODUK DALAM SISTEM TRADISIONAL PRODUK VOLUME PRODUK TARIF BOP / UNIT BOP Classic 605,503 Rp 182.40 Rp 110,443,747 Premium 4,718,519

LAMPIRAN 1 PT TUNGGUL NAGA ALOKASI BIAYA OVERHEAD PABRIK DALAM TIAP PRODUK DALAM SISTEM TRADISIONAL PRODUK VOLUME PRODUK TARIF BOP / UNIT BOP Classic 605,503 Rp 182.40 Rp 110,443,747 Premium 4,718,519

PENENTUAN HARGA POKOK PRODUKSI PAKAIAN ANAK-ANAK PEREMPUAN PADA KONVEKSI SINAR JAYA JAKARTA

PENENTUAN HARGA POKOK PRODUKSI PAKAIAN ANAK-ANAK PEREMPUAN PADA KONVEKSI SINAR JAYA JAKARTA LATAR BELAKANG Persaingan dalam perusahaan atau industri yang bergerak dalam bidang yang sama membuat pihak manajemen

PENENTUAN HARGA POKOK PRODUKSI PAKAIAN ANAK-ANAK PEREMPUAN PADA KONVEKSI SINAR JAYA JAKARTA LATAR BELAKANG Persaingan dalam perusahaan atau industri yang bergerak dalam bidang yang sama membuat pihak manajemen

Bab IV PEMBAHASAN. perusahaan, sehingga perusahaan dapat menentukan harga jual yang kompetitif. Untuk

Bab IV PEMBAHASAN Perhitungan harga pokok produksi yang akurat sangatlah penting bagi perusahaan, sehingga perusahaan dapat menentukan harga jual yang kompetitif. Untuk dapat menentukan harga pokok produksi

Bab IV PEMBAHASAN Perhitungan harga pokok produksi yang akurat sangatlah penting bagi perusahaan, sehingga perusahaan dapat menentukan harga jual yang kompetitif. Untuk dapat menentukan harga pokok produksi

METODE PEMBEBANAN BOP

METODE PEMBEBANAN BOP ~ Kalkulasi Biaya Berdasar Aktivitas ~.[metode tradisional] Kalkulasi biaya atau costing, adalah cara perhitungan biaya, baik biaya produksi maupun biaya nonproduksi. Yang dimaksud

METODE PEMBEBANAN BOP ~ Kalkulasi Biaya Berdasar Aktivitas ~.[metode tradisional] Kalkulasi biaya atau costing, adalah cara perhitungan biaya, baik biaya produksi maupun biaya nonproduksi. Yang dimaksud

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI A. Konsep Biaya 1. Pengertian Biaya Biaya menurut Atkinson dan Kaplan (2009 : 33) adalah nilai moneter barang dan jasa yang dikeluarkan untuk mendapatkan manfaat sekarang atau masa

6 BAB II LANDASAN TEORI A. Konsep Biaya 1. Pengertian Biaya Biaya menurut Atkinson dan Kaplan (2009 : 33) adalah nilai moneter barang dan jasa yang dikeluarkan untuk mendapatkan manfaat sekarang atau masa

Akuntansi Biaya. Akuntansi Aktivitas: Perhitungan Biaya Berdasarkan Aktivitas dan Manajemen Berdasarkan Aktivitas

Akuntansi Biaya Modul ke: Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Akuntansi Aktivitas: Perhitungan Biaya Berdasarkan Aktivitas dan Manajemen Berdasarkan Aktivitas Yulis Diana Alfia,

Akuntansi Biaya Modul ke: Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Akuntansi Aktivitas: Perhitungan Biaya Berdasarkan Aktivitas dan Manajemen Berdasarkan Aktivitas Yulis Diana Alfia,

BAB II LANDASAN TEORI. biaya bukan merupakan tersendiri yang terpisah dari dua tipe tersebut, namun

BAB II LANDASAN TEORI 2.1 Akuntnasi Biaya 2.1.1 Pengertian Akuntnasi Biaya Menurut Mulyadi (2005 : 1), akuntansi secara garis besar dapat dibagi menjadi dua (2) tipe, akuntansi keuangan dan akuntansi manajemen.

BAB II LANDASAN TEORI 2.1 Akuntnasi Biaya 2.1.1 Pengertian Akuntnasi Biaya Menurut Mulyadi (2005 : 1), akuntansi secara garis besar dapat dibagi menjadi dua (2) tipe, akuntansi keuangan dan akuntansi manajemen.

PENENTUAN BIAYA PRODUK BERDASARKAN AKTIVITAS (ACTIVITY-BASED COSTING)

") PENENTUAN BIAYA PRODUK BERDASARKAN AKTIVITAS (ACTIVITY-BASED COSTING) PENDAHULUAN Activity-based costing (ABC) membebankan biaya ke produk atau jasa berdasarkan konsumsi terhadap aktivitas. Sistem ini

PENENTUAN BIAYA PRODUK BERDASARKAN AKTIVITAS (ACTIVITY-BASED COSTING) PENDAHULUAN Activity-based costing (ABC) membebankan biaya ke produk atau jasa berdasarkan konsumsi terhadap aktivitas. Sistem ini

ABTSRAK. Universitas Kristen Maranatha

ABTSRAK Kesadaran konsumen untuk dapat memenuhi kebutuhannya membuat perusahaan perusahaan berusaha untuk memberikan produk barang atau jasa yang dapat memberikan kepuasan bagi konsumennya. Perusahaan

ABTSRAK Kesadaran konsumen untuk dapat memenuhi kebutuhannya membuat perusahaan perusahaan berusaha untuk memberikan produk barang atau jasa yang dapat memberikan kepuasan bagi konsumennya. Perusahaan

Nama : Silvia Ayu Anggraini NPM : Jurusan : Akuntansi Pembimbing :Dr. Emmy Indrayani

Perhitungan Harga Pokok Produksi Pesanan Pakaian Menggunakan Metode Activity Based Costing Pada Perusahaan Mutiara Garment Nama : Silvia Ayu Anggraini NPM : 28213487 Jurusan : Akuntansi Pembimbing :Dr.

Perhitungan Harga Pokok Produksi Pesanan Pakaian Menggunakan Metode Activity Based Costing Pada Perusahaan Mutiara Garment Nama : Silvia Ayu Anggraini NPM : 28213487 Jurusan : Akuntansi Pembimbing :Dr.

BAB I PENDAHULUAN. organisasi (Mulyadi, 2003;4). Atau lebih singkatnya dapat dikatakan bahwa kos

. Atau lebih singkatnya dapat dikatakan bahwa kos") BAB I PENDAHULUAN 1.1 Latar Belakang Kos adalah kas atau nilai setara kas yang dikorbankan untuk memperoleh barang dan jasa yang diharapkan akan membawa manfaat sekarang atau di masa depan bagi organisasi

BAB I PENDAHULUAN 1.1 Latar Belakang Kos adalah kas atau nilai setara kas yang dikorbankan untuk memperoleh barang dan jasa yang diharapkan akan membawa manfaat sekarang atau di masa depan bagi organisasi

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perhitungan Biaya Produksi PT. Sorin Maharasa adalah perusahaan manufaktur yang bergerak dalam industri berbahan baku daging. Perusahaan tersebut menghasilkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perhitungan Biaya Produksi PT. Sorin Maharasa adalah perusahaan manufaktur yang bergerak dalam industri berbahan baku daging. Perusahaan tersebut menghasilkan

PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING PADA PT MUSTIKA RATU, TBK.

PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING PADA PT MUSTIKA RATU, TBK. Nama : Adventia Diah Rosari NPM : 22209204 Pembimbing : B. Sundari, SE., MM. Latar Belakang: Pada

PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING PADA PT MUSTIKA RATU, TBK. Nama : Adventia Diah Rosari NPM : 22209204 Pembimbing : B. Sundari, SE., MM. Latar Belakang: Pada

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Ada beberapa pengertian biaya yang dikemukakan oleh para ahli, diantaranya: Daljono (2011: 13) mendefinisikan Biaya adalah suatu pengorbanan sumber

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Ada beberapa pengertian biaya yang dikemukakan oleh para ahli, diantaranya: Daljono (2011: 13) mendefinisikan Biaya adalah suatu pengorbanan sumber

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Setelah melakukan penelitian di PT. Jaya Sakti Tekstil dan melakukan pembahasan atas hasil penelitian tersebut, maka penulis dapat mengambil kesimpulan sebagai

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Setelah melakukan penelitian di PT. Jaya Sakti Tekstil dan melakukan pembahasan atas hasil penelitian tersebut, maka penulis dapat mengambil kesimpulan sebagai

BAB II KERANGKA TEORISTIS PEMIKIRAN. Harga pokok produksi sering juga disebut biaya produksi. Biaya produksi

BAB II KERANGKA TEORISTIS PEMIKIRAN 2.1 Harga Pokok Produksi 1. Pengertian Harga Pokok Produksi Harga pokok produksi sering juga disebut biaya produksi. Biaya produksi adalah biaya yang dikeluarkan untuk

BAB II KERANGKA TEORISTIS PEMIKIRAN 2.1 Harga Pokok Produksi 1. Pengertian Harga Pokok Produksi Harga pokok produksi sering juga disebut biaya produksi. Biaya produksi adalah biaya yang dikeluarkan untuk

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Biaya Menjalankan suatu usaha membutuhkan biaya yang harus dikeluarkan agar perusahaan mampu terus berkualitas. Biaya sendiri merupakan hal yang sangat penting dan

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Biaya Menjalankan suatu usaha membutuhkan biaya yang harus dikeluarkan agar perusahaan mampu terus berkualitas. Biaya sendiri merupakan hal yang sangat penting dan

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1. KESIMPULAN Berdasarkan data yang diperoleh peneliti dari wawancara mendalam dengan informan, observasi di lapangan dan data-data sekunder menghasilkan analisa penelitian

BAB V KESIMPULAN DAN SARAN 5.1. KESIMPULAN Berdasarkan data yang diperoleh peneliti dari wawancara mendalam dengan informan, observasi di lapangan dan data-data sekunder menghasilkan analisa penelitian

PENENTUAN HARGA POKOK PRODUK YANG AKURAT DENGAN ACTIVITY BASED COSTING. I Putu Edy Arizona,SE.,M.Si

PENENTUAN HARGA POKOK PRODUK YANG AKURAT DENGAN ACTIVITY BASED COSTING I Putu Edy Arizona,SE.,M.Si FAKULTAS EKONOMI UNIVERSITAS MAHASARASWATI DENPASAR 2014 1 PENENTUAN HARGA POKOK PRODUK YANG AKURAT DENGAN

PENENTUAN HARGA POKOK PRODUK YANG AKURAT DENGAN ACTIVITY BASED COSTING I Putu Edy Arizona,SE.,M.Si FAKULTAS EKONOMI UNIVERSITAS MAHASARASWATI DENPASAR 2014 1 PENENTUAN HARGA POKOK PRODUK YANG AKURAT DENGAN

BAB II KAJIAN PUSTAKA. selalu mengupayakan agar perusahaan tetap dapat menghasilkan pendapatan yang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Biaya Setiap perusahaan yang berorientasi pada peningkatan pendapatan akan selalu mengupayakan agar perusahaan tetap dapat menghasilkan pendapatan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Biaya Setiap perusahaan yang berorientasi pada peningkatan pendapatan akan selalu mengupayakan agar perusahaan tetap dapat menghasilkan pendapatan

ABSTRAK. iii. Universitas Kristen Marantha

ABSTRAK Dewasa ini ekonomi dunia berkembang semakin pesat. Tuntutan konsumen terhadap produk/jasa pun semakin meningkat dan bervariasi yang berakibat persaingan yang ketat di antara sesama produsen untuk

ABSTRAK Dewasa ini ekonomi dunia berkembang semakin pesat. Tuntutan konsumen terhadap produk/jasa pun semakin meningkat dan bervariasi yang berakibat persaingan yang ketat di antara sesama produsen untuk

BAB II HARGA POKOK PRODUKSI DAN INDUSTRI KECIL MENENGAH

BAB II HARGA POKOK PRODUKSI DAN INDUSTRI KECIL MENENGAH 3.1 Biaya 3.1.1 Pengertian Biaya Biaya memiliki dua pengertian baik pengertian secara luas dan pengertian secara sempit. Dalam arti luas, biaya adalah

BAB II HARGA POKOK PRODUKSI DAN INDUSTRI KECIL MENENGAH 3.1 Biaya 3.1.1 Pengertian Biaya Biaya memiliki dua pengertian baik pengertian secara luas dan pengertian secara sempit. Dalam arti luas, biaya adalah

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Kos produksi adalah kos-kos yang terjadi untuk mengolah bahan baku menjadi produk jadi. Keakuratan informasi mengenai kos produksi ini sangat penting bagi perusahaan untuk menetapkan harga jual

ABSTRAK Kos produksi adalah kos-kos yang terjadi untuk mengolah bahan baku menjadi produk jadi. Keakuratan informasi mengenai kos produksi ini sangat penting bagi perusahaan untuk menetapkan harga jual

: MIRD FAHMI NPM : PEMBIMBING : Prof. Dr. DHARMA TINTRI EDIRARAS, SE., AK., CA., MBA FAKULTAS : EKONOMI JURUSAN : AKUNTANSI

ANALISIS PERBANDINGAN PENERAPAN SISTEM AKUNTANSI BIAYA TRADISIONAL DENGAN ACTIVITY BASED COSTING PADA PERHITUNGAN HARGA POKOK PRODUKSI PADA SHERINA CAKE & BAKERY NAMA : MIRD FAHMI NPM : 24212597 PEMBIMBING

ANALISIS PERBANDINGAN PENERAPAN SISTEM AKUNTANSI BIAYA TRADISIONAL DENGAN ACTIVITY BASED COSTING PADA PERHITUNGAN HARGA POKOK PRODUKSI PADA SHERINA CAKE & BAKERY NAMA : MIRD FAHMI NPM : 24212597 PEMBIMBING

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Perhitungan Harga Pokok Produksi Berdasarkan Metode Tradisional Pada PT. XYZ Perhitungan harga pokok produksi dalam perusahaan, khususnya perusahaan manufaktur masalah

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Perhitungan Harga Pokok Produksi Berdasarkan Metode Tradisional Pada PT. XYZ Perhitungan harga pokok produksi dalam perusahaan, khususnya perusahaan manufaktur masalah

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Setelah melakukan penelitian di Perusahaan Sanck Ribut dan melakukan pembahasan atas hasil penelitian tersebut, maka penulis dapat mengambil kesimpulan sebagai

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Setelah melakukan penelitian di Perusahaan Sanck Ribut dan melakukan pembahasan atas hasil penelitian tersebut, maka penulis dapat mengambil kesimpulan sebagai

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK PT. Perkebunan Nusantara VIII (Persero) Kebun Kertajaya Budidaya Kelapa Sawit merupakan perusahaan yang memproduksi dua jenis produk yang berbeda dengan dasar penghitungan tarif kosnya berdasarkan

ABSTRAK PT. Perkebunan Nusantara VIII (Persero) Kebun Kertajaya Budidaya Kelapa Sawit merupakan perusahaan yang memproduksi dua jenis produk yang berbeda dengan dasar penghitungan tarif kosnya berdasarkan

UNIT COST. C. Tujuan dan Manfaat Penghitungan Unit Cost

UNIT COST A. Pengertian Unit Cost Secara sederhana unit cost dapat diartikan sebagi biaya per unit produk atau biaya per pelayanan. Sedangkan menurut Hansen&Mowen (2005) unit cost didefinisikan sebagai

UNIT COST A. Pengertian Unit Cost Secara sederhana unit cost dapat diartikan sebagi biaya per unit produk atau biaya per pelayanan. Sedangkan menurut Hansen&Mowen (2005) unit cost didefinisikan sebagai

ANALISIS PERHITUNGAN BEBAN POKOK PRODUKSI GUNA MENGETAHUI HARGA JUAL PRODUK YANG TEPAT (Studi Kasus Pada UD. Wijaya Food Blitar)

") Riset Mahasiswa Ekonomi (RITMIK) Vol. 3, No. 3 (2016) ANALISIS PERHITUNGAN BEBAN POKOK PRODUKSI GUNA MENGETAHUI HARGA JUAL PRODUK YANG TEPAT (Studi Kasus Pada UD. Wijaya Food Blitar) Titi Wahyuningsih

Riset Mahasiswa Ekonomi (RITMIK) Vol. 3, No. 3 (2016) ANALISIS PERHITUNGAN BEBAN POKOK PRODUKSI GUNA MENGETAHUI HARGA JUAL PRODUK YANG TEPAT (Studi Kasus Pada UD. Wijaya Food Blitar) Titi Wahyuningsih

MATERI 4. KALKULASI KOS BERDASAR AKTIVITAS (ABC System)

") MATERI 4 KALKULASI KOS BERDASAR AKTIVITAS (ABC System) Definisi SUATU PENDEKATAN PENENTUAN BIAYA PRODUK YANG MEMBEBANKAN BIAYA KE PRODUK ATAU JASA ATAS DASAR KONSUMSI SUMBERDAYA YANG DIGUNAKAN UNTUK MENDUKUNG

MATERI 4 KALKULASI KOS BERDASAR AKTIVITAS (ABC System) Definisi SUATU PENDEKATAN PENENTUAN BIAYA PRODUK YANG MEMBEBANKAN BIAYA KE PRODUK ATAU JASA ATAS DASAR KONSUMSI SUMBERDAYA YANG DIGUNAKAN UNTUK MENDUKUNG

Vina Chris Lady Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma Dosen Pembimbing : Haryono, SE., MMSI.

Vina Chris Lady 28210376 ANALISIS PERBANDINGAN PENERAPAN SISTEM KONVENSIONAL DAN SISTEM ACTIVITY BASED COSTING (ABC) PADA PERHITUNGAN HARGA POKOK PRODUKSI PADA TOKO AJIB BAKERY Jurusan Akuntansi Fakultas

Vina Chris Lady 28210376 ANALISIS PERBANDINGAN PENERAPAN SISTEM KONVENSIONAL DAN SISTEM ACTIVITY BASED COSTING (ABC) PADA PERHITUNGAN HARGA POKOK PRODUKSI PADA TOKO AJIB BAKERY Jurusan Akuntansi Fakultas

DAFTAR ISI. HALAMAN JUDUL... i. SURAT PERNYATAAN KEASLIAN TA...ii. HALAMAN PENGESAHAN... iii. HALAMAN PERSEMBAHAN... iv. MOTTO...

DAFTAR ISI HALAMAN JUDUL... i SURAT PERNYATAAN KEASLIAN TA...ii HALAMAN PENGESAHAN... iii HALAMAN PERSEMBAHAN... iv MOTTO... v KATA PENGANTAR... vi ABSTRAKSI... viii DAFTAR ISI... ix DAFTAR GAMBAR... xiii

DAFTAR ISI HALAMAN JUDUL... i SURAT PERNYATAAN KEASLIAN TA...ii HALAMAN PENGESAHAN... iii HALAMAN PERSEMBAHAN... iv MOTTO... v KATA PENGANTAR... vi ABSTRAKSI... viii DAFTAR ISI... ix DAFTAR GAMBAR... xiii

BAB I PENDAHULUAN. Tujuan suatu perusahaan adalah untuk dapat menjaga kelangsungan. hidup perusahaan, melakukan pertumbuhan serta dapat meningkatkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan suatu perusahaan adalah untuk dapat menjaga kelangsungan hidup perusahaan, melakukan pertumbuhan serta dapat meningkatkan profitabilitas dari waktu ke

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan suatu perusahaan adalah untuk dapat menjaga kelangsungan hidup perusahaan, melakukan pertumbuhan serta dapat meningkatkan profitabilitas dari waktu ke

Penentuan Biaya Overhead Produk Teh Hijau Menggunakan Metode Activity Based Costing (ABC)

") Penentuan Biaya Overhead Produk Teh Hijau Menggunakan Metode Activity Based Costing (ABC) Masitoh 1, Hadi Setiawan 2, Sirajuddin 3 Jurusan Teknik Industri Universitas Sultan Ageng Tirtayasa masitoh_12ipa3@yahoo.com

Penentuan Biaya Overhead Produk Teh Hijau Menggunakan Metode Activity Based Costing (ABC) Masitoh 1, Hadi Setiawan 2, Sirajuddin 3 Jurusan Teknik Industri Universitas Sultan Ageng Tirtayasa masitoh_12ipa3@yahoo.com

COST ACCOUNTING. FACTORY OVERHEAD : Planned, Actual, and Applied. Riaty Handayani, SE., M.Ak. Modul ke: Fakultas. Program Studi Akuntansi

Modul ke: COST ACCOUNTING FACTORY OVERHEAD : Planned, Actual, and Applied Fakultas Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Karakteristik Overhead Pabrik Umumnya didefinisikan

Modul ke: COST ACCOUNTING FACTORY OVERHEAD : Planned, Actual, and Applied Fakultas Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Karakteristik Overhead Pabrik Umumnya didefinisikan

BAB III METODOLOGI PENELITIAN

1 BAB III METODOLOGI PENELITIAN A. Waktu dan Tempat Penelitian Penelitian ini di mulai pada bulan Agustus tahun 2013. Dimana Objek dari penelitian ini adalah laporan harga pokok produksi pada PT. Tiga

1 BAB III METODOLOGI PENELITIAN A. Waktu dan Tempat Penelitian Penelitian ini di mulai pada bulan Agustus tahun 2013. Dimana Objek dari penelitian ini adalah laporan harga pokok produksi pada PT. Tiga

ABSTRACT. Keywords: production costs, transportation costs, selling prices, activity-based. viii

ABSTRACT Sale price set by a firm depends on the production cost and non-production costs. Production costs consist of raw material costs, direct labor costs, and overhead costs. Non-production costs consist

ABSTRACT Sale price set by a firm depends on the production cost and non-production costs. Production costs consist of raw material costs, direct labor costs, and overhead costs. Non-production costs consist

Penentuan Biaya Overhead Produk Teh Hijau Menggunakan Metode Activity Based Costing

Jurnal Teknik Industri, Vol.1, No.4, Desember 2013, pp.278-283 ISSN 2302-495X Penentuan Biaya Overhead Produk Teh Hijau Menggunakan Metode Activity Based Costing Masitoh 1, Hadi Setiawan 2, Sirajuddin

Jurnal Teknik Industri, Vol.1, No.4, Desember 2013, pp.278-283 ISSN 2302-495X Penentuan Biaya Overhead Produk Teh Hijau Menggunakan Metode Activity Based Costing Masitoh 1, Hadi Setiawan 2, Sirajuddin

Perbedaan Metode Harga Pokok Pesanan dengan Harga Pokok Proses. Keterangan Harga Pokok Pesanan Harga Pokok Proses Pengumpulan Biaya Produksi

METODE HARGA POKOK PROSES FULL COSTING Karakteristik Usaha Perusahaan yang Berproduksi Massa: 1. Produk yang dihasilkan merupakan produk standar 2. Produk yang dihasilkan dari bulan ke bulan adalah sama

METODE HARGA POKOK PROSES FULL COSTING Karakteristik Usaha Perusahaan yang Berproduksi Massa: 1. Produk yang dihasilkan merupakan produk standar 2. Produk yang dihasilkan dari bulan ke bulan adalah sama

ANALISIS PENERAPAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PONDOK BAKSO KATAM

DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PONDOK BAKSO KATAM") ANALISIS PENERAPAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PONDOK BAKSO KATAM Nama NPM Jurusan : Siswanti : 2A214321 : Akuntansi Dosen Pembimbing

ANALISIS PENERAPAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PONDOK BAKSO KATAM Nama NPM Jurusan : Siswanti : 2A214321 : Akuntansi Dosen Pembimbing

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Biaya Biaya merupakan salah satu komponen dalam laporan keuangan yang sangat mempengaruhi posisi dan kinerja perusahaan. Keakuratan biaya merupakan hal terpenting dalam

BAB II LANDASAN TEORI A. Pengertian Biaya Biaya merupakan salah satu komponen dalam laporan keuangan yang sangat mempengaruhi posisi dan kinerja perusahaan. Keakuratan biaya merupakan hal terpenting dalam

PENDAHULUAN. bahan plastik dengan bahan baku titro propylenna 6531, titanlene dan afal yang

PENDAHULUAN 1.1 Latar Belakang Masalah PT Guna Kemas Indah adalah perusahaan yang memproduksi cup dari bahan plastik dengan bahan baku titro propylenna 6531, titanlene dan afal yang dipesan dari kota-kota

PENDAHULUAN 1.1 Latar Belakang Masalah PT Guna Kemas Indah adalah perusahaan yang memproduksi cup dari bahan plastik dengan bahan baku titro propylenna 6531, titanlene dan afal yang dipesan dari kota-kota

Akuntansi Biaya. Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Akuntansi.

Modul ke: Fakultas Ekonomi dan Bisnis Akuntansi Biaya Akuntansi Aktivitas : Perhitungan Biaya Berdasarkan Aktivitas dan Manajemen Berdasarkan Aktivitas (Activity Accounting : Activity Based Costing & Activity

Modul ke: Fakultas Ekonomi dan Bisnis Akuntansi Biaya Akuntansi Aktivitas : Perhitungan Biaya Berdasarkan Aktivitas dan Manajemen Berdasarkan Aktivitas (Activity Accounting : Activity Based Costing & Activity

ABSTRACT. Keywords: Cost of product, Selling Price, Conventional Methods, and Activiy Based Costing. vii. Universitas Kristen Maranatha

ABSTRACT Calculation of the cost in the company's products are the foundation in the sale price. There are two methods in calculating the cost of the product, the method of standard costing and activity

ABSTRACT Calculation of the cost in the company's products are the foundation in the sale price. There are two methods in calculating the cost of the product, the method of standard costing and activity

Analisa Varian Biaya Overhead Pabrik. Program Studi Akuntansi Fakultas Ekonomi Universitas Kristen Petra

Analisa Varian Biaya Overhead Pabrik Program Studi Akuntansi Fakultas Ekonomi Universitas Kristen Petra Biaya overhead pabrik (BOP): semua biaya pendukung proses manufacturing di luar biaya bahan baku

Analisa Varian Biaya Overhead Pabrik Program Studi Akuntansi Fakultas Ekonomi Universitas Kristen Petra Biaya overhead pabrik (BOP): semua biaya pendukung proses manufacturing di luar biaya bahan baku

PERHITUNGAN BIAYA POKOK PENJUALAN DENGAN METODE ACTIVITY BASED COSTING PADA INDUSTRI MEBEL

PERHITUNGAN BIAYA POKOK PENJUALAN DENGAN METODE ACTIVITY BASED COSTING PADA INDUSTRI MEBEL Kelvin Teknik Industri Sekolah Tinggi Teknik Surabaya kelvin@stts.edu Abstrak Hal utama untuk menentukan harga

PERHITUNGAN BIAYA POKOK PENJUALAN DENGAN METODE ACTIVITY BASED COSTING PADA INDUSTRI MEBEL Kelvin Teknik Industri Sekolah Tinggi Teknik Surabaya kelvin@stts.edu Abstrak Hal utama untuk menentukan harga

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dunia usaha semakin berkembang dari hari ke hari, akibatnya setiap perusahaan dihadapkan pada situasi persaingan yang semakin ketat dalam memasarkan produknya.

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dunia usaha semakin berkembang dari hari ke hari, akibatnya setiap perusahaan dihadapkan pada situasi persaingan yang semakin ketat dalam memasarkan produknya.

Akuntansi Biaya. FACTORY OVERHEAD COSt Lanjutan. Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S.,Ak. Modul ke: Fakultas FEB. Program Studi Akuntansi

Modul ke: Akuntansi Biaya FACTORY OVERHEAD COSt Lanjutan Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id FACTORY OVERHEAD COST Activity Level

Modul ke: Akuntansi Biaya FACTORY OVERHEAD COSt Lanjutan Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id FACTORY OVERHEAD COST Activity Level

DAFTAR ISI DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN...

DAFTAR ISI DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... vi vii vii I. PENDAHULUAN 1.1. Latar Belakang Penelitian... 1 1.2. Perumusan masalah... 4 1.3. Tujuan Penelitian... 5 1.4. Manfaat Penelitian...

DAFTAR ISI DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... vi vii vii I. PENDAHULUAN 1.1. Latar Belakang Penelitian... 1 1.2. Perumusan masalah... 4 1.3. Tujuan Penelitian... 5 1.4. Manfaat Penelitian...

BAB I PENDAHULUAN. untuk menghasilkan produk. Sistem akuntansi biaya tradisional yang selama ini

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan teknologi dan perubahan dunia bisnis, telah menciptakan kebutuhan akan pendekatan strategi manajemen yang baru, serta dapat memberikan informasi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan teknologi dan perubahan dunia bisnis, telah menciptakan kebutuhan akan pendekatan strategi manajemen yang baru, serta dapat memberikan informasi

BAB IV ANALISIS HASIL DAN PEMBAHASAN

35 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Komposisi Biaya Perhitungan harga pokok produksi pada suatu perusahaan tidak hanya untuk menentukan harga jual serta besarnya pendapatan saja tetapi juga untuk

35 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Komposisi Biaya Perhitungan harga pokok produksi pada suatu perusahaan tidak hanya untuk menentukan harga jual serta besarnya pendapatan saja tetapi juga untuk

BAB II LANDASAN TEORI. semacam ini sering disebut juga unit based system. Pada sistem ini biaya-biaya yang

BAB II LANDASAN TEORI 2.1. Sistem Pembiayaan Sistem pembiayaan (costing system) secara umum terbagi menjadi dua tipe, yaitu sistem akuntansi biaya konvensional. Sistem akuntansi biaya konvensional menggunakan

BAB II LANDASAN TEORI 2.1. Sistem Pembiayaan Sistem pembiayaan (costing system) secara umum terbagi menjadi dua tipe, yaitu sistem akuntansi biaya konvensional. Sistem akuntansi biaya konvensional menggunakan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Ada beberapa penafsiran mengenai pengertian Akuntansi Biaya seperti yang dikemukakan oleh : Menurut Mulyadi (2005:7) dalam bukunya

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Ada beberapa penafsiran mengenai pengertian Akuntansi Biaya seperti yang dikemukakan oleh : Menurut Mulyadi (2005:7) dalam bukunya

BAB I PENDAHULUAN. adalah akuntansi yang membicarakan tentang penentuan harga pokok (cost) dari

dari") BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu cabang dari akuntansi adalah akuntansi biaya. Akuntansi biaya adalah akuntansi yang membicarakan tentang penentuan harga pokok (cost) dari sesuatu produk

BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu cabang dari akuntansi adalah akuntansi biaya. Akuntansi biaya adalah akuntansi yang membicarakan tentang penentuan harga pokok (cost) dari sesuatu produk

BAB I PENDAHULUAN. hotel terhadap pelanggannya misalnya fasilitas kolam renang, restoran, fitness center,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Semakin banyaknya perusahaan jasa terutama yang bergerak di bidang pariwisata dan perhotelan menyebabkan semakin ketatnya persaingan antar hotel. Keberhasilan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Semakin banyaknya perusahaan jasa terutama yang bergerak di bidang pariwisata dan perhotelan menyebabkan semakin ketatnya persaingan antar hotel. Keberhasilan

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan pembahasan dan analisis pada bab-bab sebelumnya, dapat ditarik beberapa kesimpulan antara lain: UD. BJL merupakan perusahaan manufaktur yang memproduksi

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan pembahasan dan analisis pada bab-bab sebelumnya, dapat ditarik beberapa kesimpulan antara lain: UD. BJL merupakan perusahaan manufaktur yang memproduksi

BAB II BAHAN RUJUKAN. 2.1 Akuntansi Biaya

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

BAB I PENDAHULUAN. perusahaan-perusahaan domestik harus mempersiapkan secara matang kinerja dan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam era perdagangan bebas setiap perusahaan bersaing tidak hanya pada perusahaan domestik saja, tetapi juga pada perusahaan internasional. Oleh karena

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam era perdagangan bebas setiap perusahaan bersaing tidak hanya pada perusahaan domestik saja, tetapi juga pada perusahaan internasional. Oleh karena

BAB I PENDAHULUAN. akan terjadi pada beberapa tahun kedepan yang dimana persaingan antar perusahaan

BAB I PENDAHULUAN I.1 Latar Belakang Penelitian Pada era globalisasi terutama menghadapi adanya perdagangan bebas asia yang akan terjadi pada beberapa tahun kedepan yang dimana persaingan antar perusahaan

BAB I PENDAHULUAN I.1 Latar Belakang Penelitian Pada era globalisasi terutama menghadapi adanya perdagangan bebas asia yang akan terjadi pada beberapa tahun kedepan yang dimana persaingan antar perusahaan

Perhatian. Materi kuliah Akuntansi Manajemen, dapat diunduh (download) di :

di :") Perhatian Materi kuliah Akuntansi Manajemen, dapat diunduh (download) di : http://agusw77.wordpress.com Konsep Biaya Biaya dlm Akuntansi Keuangan : Suatu pengorbanan yang dilakukan untuk mendapatkan barang

Perhatian Materi kuliah Akuntansi Manajemen, dapat diunduh (download) di : http://agusw77.wordpress.com Konsep Biaya Biaya dlm Akuntansi Keuangan : Suatu pengorbanan yang dilakukan untuk mendapatkan barang

Nama : Henny Ria Hardiyanti NPM : Kelas : 3 EB 18

Analisis Penerapan Activity Based Costing Sistem Dalam Penentuan Harga Pokok Produksi Pada PT. V. Collection Sejahtera Periode 2011 Nama : Henny Ria Hardiyanti NPM : 22209555 Kelas : 3 EB 18 LATAR BELAKANG

Analisis Penerapan Activity Based Costing Sistem Dalam Penentuan Harga Pokok Produksi Pada PT. V. Collection Sejahtera Periode 2011 Nama : Henny Ria Hardiyanti NPM : 22209555 Kelas : 3 EB 18 LATAR BELAKANG

ABSTRAK. Kata Kunci : Analisis profitabilitas Pelanggan, Activity Based Costing (ABC)

") ABSTRAK Persaingan yang ketat antar produsen maupun distributor pharmasi yang terjadi saat ini, menyebabkan perusahaan dituntut untuk memperoleh laba yang maksimal dan terus meningkat. Analisis profitabilitas

ABSTRAK Persaingan yang ketat antar produsen maupun distributor pharmasi yang terjadi saat ini, menyebabkan perusahaan dituntut untuk memperoleh laba yang maksimal dan terus meningkat. Analisis profitabilitas

DAFTAR ISI... KATA PENGANTAR...

DAFTAR ISI KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... i iii v vii viii I. PENDAHULUAN... 1 1.1. Latar Belakang... 1 1.2. Perumusan Masalah... 5 1.3. Tujuan Penelitian...

DAFTAR ISI KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... i iii v vii viii I. PENDAHULUAN... 1 1.1. Latar Belakang... 1 1.2. Perumusan Masalah... 5 1.3. Tujuan Penelitian...

DAFTAR ISI... KATA PENGANTAR... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN...

DAFTAR ISI KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... Halaman i iii v x xi I. PENDAHULUAN 1.1. Latar Belakang... 1 1.2. Perumusan Masalah... 4 1.3. Tujuan Penelitian...

DAFTAR ISI KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... Halaman i iii v x xi I. PENDAHULUAN 1.1. Latar Belakang... 1 1.2. Perumusan Masalah... 4 1.3. Tujuan Penelitian...

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya salah satu bagian atau unsure dari harga dan juga unsur yang paling pokok dalam akuntansi biaya, untuk itu perlu

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya salah satu bagian atau unsure dari harga dan juga unsur yang paling pokok dalam akuntansi biaya, untuk itu perlu

BAB II TINJAUAN PUSTAKA Pengertian Usaha Mikro, Kecil, dan Menengah. Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2,

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2, dan 3 Tahun 2008 tentang

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2, dan 3 Tahun 2008 tentang

BAB II TINJAUAN PUSTAKA

10 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Secara garis besar bahwa akuntansi dapat diartikan sebagai pencatatan, penggolongan, peringkasan, dan

10 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Secara garis besar bahwa akuntansi dapat diartikan sebagai pencatatan, penggolongan, peringkasan, dan

BAB I PENDAHULUAN. dengan peluang usaha yang sedikit yang disebabkan oleh sumber daya manusia

14 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Banyak usaha yang dijalankan oleh masyarakat dewasa ini berkaitan dengan peluang usaha yang sedikit yang disebabkan oleh sumber daya manusia yang sangat

14 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Banyak usaha yang dijalankan oleh masyarakat dewasa ini berkaitan dengan peluang usaha yang sedikit yang disebabkan oleh sumber daya manusia yang sangat

BAB I PENDAHULUAN. A. Latar Belakang Masalah. kelangsungan hidup perusahaan, melakukan pertumbuhan serta upaya untuk

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Tujuan suatu perusahaan adalah untuk menghasilkan keuntungan, menjaga kelangsungan hidup perusahaan, melakukan pertumbuhan serta upaya untuk meningkatkan profitabilitas

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Tujuan suatu perusahaan adalah untuk menghasilkan keuntungan, menjaga kelangsungan hidup perusahaan, melakukan pertumbuhan serta upaya untuk meningkatkan profitabilitas

Handout Akuntansi Manajemen

Handout Akuntansi Manajemen PENENTUAN HARGA TRANSFER 1 HARGA TRANSFER Harga Transfer adalah harga produk atau jasa yang ditranfer kepada suatu pusat pertanggung jawaban di dalam suatu perusahaan yang menggunakan

Handout Akuntansi Manajemen PENENTUAN HARGA TRANSFER 1 HARGA TRANSFER Harga Transfer adalah harga produk atau jasa yang ditranfer kepada suatu pusat pertanggung jawaban di dalam suatu perusahaan yang menggunakan

BAB I PENDAHULUAN. Penetapan harga pokok produk sangatlah penting bagi manajemen untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penetapan harga pokok produk sangatlah penting bagi manajemen untuk menentukan harga jual produk, memantau realisasi biaya produksi, menghitung laba rugi periodik,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penetapan harga pokok produk sangatlah penting bagi manajemen untuk menentukan harga jual produk, memantau realisasi biaya produksi, menghitung laba rugi periodik,

BAB II LANDASAN TEORI. mengukur pengorbanan ekonomis yang dilakukan untuk mencapai tujuan organisasi.

BAB II LANDASAN TEORI II.1 Biaya Rayburn, L. G. yang diterjemahkan oleh Sugyarto (1999) menyatakan, Biaya mengukur pengorbanan ekonomis yang dilakukan untuk mencapai tujuan organisasi. Untuk suatu produk,

BAB II LANDASAN TEORI II.1 Biaya Rayburn, L. G. yang diterjemahkan oleh Sugyarto (1999) menyatakan, Biaya mengukur pengorbanan ekonomis yang dilakukan untuk mencapai tujuan organisasi. Untuk suatu produk,

ANALISIS HARGA POKOK PRODUKSI MENGGUNAKAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) PADA PERUSAHAAN ROTI IDEAL

PADA PERUSAHAAN ROTI IDEAL") ANALISIS HARGA POKOK PRODUKSI MENGGUNAKAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) PADA PERUSAHAAN ROTI IDEAL Ayu Khusnul Khotimah 21213543 Dosen Pembimbing : Supiningtyas Purwaningrum,

ANALISIS HARGA POKOK PRODUKSI MENGGUNAKAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) PADA PERUSAHAAN ROTI IDEAL Ayu Khusnul Khotimah 21213543 Dosen Pembimbing : Supiningtyas Purwaningrum,

Bab 5. Sistem Harga Pokok Proses-FIFO. Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011

Bab 5. Sistem Harga Pokok Proses-FIFO Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 Tujuan Pembelajaran 1.Menjelaskan metode FIFO dan perbedaannya dengan metode weighted average

Bab 5. Sistem Harga Pokok Proses-FIFO Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 Tujuan Pembelajaran 1.Menjelaskan metode FIFO dan perbedaannya dengan metode weighted average

Sistem Biaya Standar dan Analisa Varian Bahan Baku dan Tenaga Kerja Langsung. Program Studi Akuntansi Fakultas Ekonomi Universitas Kristen Petra

Sistem Biaya Standar dan Analisa Varian Bahan Baku dan Tenaga Kerja Langsung Program Studi Akuntansi Fakultas Ekonomi Universitas Kristen Petra Biaya standar vs. sistem biaya standar Biaya standar biaya

Sistem Biaya Standar dan Analisa Varian Bahan Baku dan Tenaga Kerja Langsung Program Studi Akuntansi Fakultas Ekonomi Universitas Kristen Petra Biaya standar vs. sistem biaya standar Biaya standar biaya

BAB I PENDAHULUAN. khususnya di Indonesia. Salah satu dampak yang nyata bagi industri dalam

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perdagangan bebas telah membawa perubahan bagi dunia usaha khususnya di Indonesia. Salah satu dampak yang nyata bagi industri dalam negeri yaitu semakin ketatnya

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Perdagangan bebas telah membawa perubahan bagi dunia usaha khususnya di Indonesia. Salah satu dampak yang nyata bagi industri dalam negeri yaitu semakin ketatnya

BAB II BAHAN RUJUKAN

7 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

7 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

BAB I PENDAHULUAN. merupakan pengorbanan sumber ekonomi yang diukur dalam satuan uang, untuk

BAB I PENDAHULUAN 1.1. Latar Belakang Fokus utama dalam pelaporan keuangan adalah informasi mengenai biaya. Biaya merupakan pengorbanan sumber ekonomi yang diukur dalam satuan uang, untuk mendapatkan barang

BAB I PENDAHULUAN 1.1. Latar Belakang Fokus utama dalam pelaporan keuangan adalah informasi mengenai biaya. Biaya merupakan pengorbanan sumber ekonomi yang diukur dalam satuan uang, untuk mendapatkan barang

ANALISIS DATA. 4.1 Deskripsi Pelanggan Pelanggan Home Industry Aryani Art selama tahun 2011 dapat dilihat pada tabel 4.1 berikut ini.

21 ANALISIS DATA 4.1 Deskripsi Pelanggan Pelanggan Home Industry Aryani Art selama tahun 2011 dapat dilihat pada tabel 4.1 berikut ini. 22 No Nama Pelanggan Tabel 4.1 Nama Pemesan Tahun 2011 Alamat Pelanggan

21 ANALISIS DATA 4.1 Deskripsi Pelanggan Pelanggan Home Industry Aryani Art selama tahun 2011 dapat dilihat pada tabel 4.1 berikut ini. 22 No Nama Pelanggan Tabel 4.1 Nama Pemesan Tahun 2011 Alamat Pelanggan

BAB III METODE PENELITIAN. masyarakat Mojokerto dan sekitarnya. Rumah Sakit ini berlokasi di jalan

BAB III METODE PENELITIAN A. Lokasi Penelitian Lokasi penelitian ini adalah Rumah Sakit Islam Sakinah Mojokerto yang merupakan rumah sakit yang memberikan pelayanan kesehatan bagi masyarakat Mojokerto

BAB III METODE PENELITIAN A. Lokasi Penelitian Lokasi penelitian ini adalah Rumah Sakit Islam Sakinah Mojokerto yang merupakan rumah sakit yang memberikan pelayanan kesehatan bagi masyarakat Mojokerto

NRP : Dosen Pembimbing : Dr. Ir. Moses Laksono Singgih, M.Sc, M.Reg.Sc

Disusun oleh : Abdul Wachid NRP : 9105.201.307 Dosen Pembimbing : Dr. Ir. Moses Laksono Singgih, M.Sc, M.Reg.Sc 1 Latar Belakang Penelitian Lingkungan bisnis yang semakin turbulent dengan tingkat persaingan

Disusun oleh : Abdul Wachid NRP : 9105.201.307 Dosen Pembimbing : Dr. Ir. Moses Laksono Singgih, M.Sc, M.Reg.Sc 1 Latar Belakang Penelitian Lingkungan bisnis yang semakin turbulent dengan tingkat persaingan

Lampiran 1 Pengelompokan Biaya Rawat Inap dan Cost Driver Kamar Rawat Inap

LAMPIRAN 71 72 Lampiran 1 Pengelompokan Biaya Rawat Inap dan Cost Driver Kamar Rawat Inap No Aktivitas Driver Cost Driver Jumlah(Rp) 1 Unit-level activity cost a. Biaya gaji perawat Jumlah hari rawat inap

LAMPIRAN 71 72 Lampiran 1 Pengelompokan Biaya Rawat Inap dan Cost Driver Kamar Rawat Inap No Aktivitas Driver Cost Driver Jumlah(Rp) 1 Unit-level activity cost a. Biaya gaji perawat Jumlah hari rawat inap

BAB I PENDAHULUAN. Pada setiap perusahaan penentuan harga jual merupakan hal penting untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada setiap perusahaan penentuan harga jual merupakan hal penting untuk mendapatkan seberapa besar laba yang diinginkan oleh perusahaan. Dalam penentuan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada setiap perusahaan penentuan harga jual merupakan hal penting untuk mendapatkan seberapa besar laba yang diinginkan oleh perusahaan. Dalam penentuan

SATUAN ACARA PERKULIAHAN MATA KULIAH AKUNTANSI BIAYA*/** (EB) KODE / SKS : KK / 3 SKS

KODE / SKS : KK / 3 SKS") KODE / SKS : KK-00 / SKS Minggu ke Pokok Bahasan Fungsi Pengertian dan Ruang Lingkup Akuntansi Biaya. Latar belakang timbulnya cabang akuntansi yang dikenal dengan akuntansi biaya. Pengertian, fungsi dan

KODE / SKS : KK-00 / SKS Minggu ke Pokok Bahasan Fungsi Pengertian dan Ruang Lingkup Akuntansi Biaya. Latar belakang timbulnya cabang akuntansi yang dikenal dengan akuntansi biaya. Pengertian, fungsi dan

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Dalam era globalisasi saat ini perekonomian mempunyai peranan yang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era globalisasi saat ini perekonomian mempunyai peranan yang sangat penting. Salah satu bidang yang mengalami kemajuan pesat adalah bidang industri. Pada

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era globalisasi saat ini perekonomian mempunyai peranan yang sangat penting. Salah satu bidang yang mengalami kemajuan pesat adalah bidang industri. Pada

BAB I PENDAHULUAN. perusahaan harus dapat mengendalikan biaya operasional dengan baik agar tetap

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Seiring dengan persaingan bisnis yang ketat dalam dunia industri usaha, perusahaan harus dapat mengendalikan biaya operasional dengan baik agar tetap dapat

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Seiring dengan persaingan bisnis yang ketat dalam dunia industri usaha, perusahaan harus dapat mengendalikan biaya operasional dengan baik agar tetap dapat

BAB II KAJIAN PUSTAKA. menerapkan metode Activity Based Costing dalam perhitungan di perusahan. metode yang di teteapkan dalam perusahaan.

BAB II KAJIAN PUSTAKA 2.1 Tinjauan Penelitian Terdahulu Studi sebelumnya yang dilakukan oleh beberapa peneliti dengan menerapkan metode Activity Based Costing dalam perhitungan di perusahan. Yang dimana

BAB II KAJIAN PUSTAKA 2.1 Tinjauan Penelitian Terdahulu Studi sebelumnya yang dilakukan oleh beberapa peneliti dengan menerapkan metode Activity Based Costing dalam perhitungan di perusahan. Yang dimana

BAB 1 PENDAHULUAN. Gerakan cepat menuju perekonomian global didukung perkembangan IT yang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Gerakan cepat menuju perekonomian global didukung perkembangan IT yang semakin canggih telah mempertajam kompetisi antar perusahaan di dunia ini. Perusahaan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Gerakan cepat menuju perekonomian global didukung perkembangan IT yang semakin canggih telah mempertajam kompetisi antar perusahaan di dunia ini. Perusahaan

Gloria S.Rotikan, Penerapan Metode Activity... PENERAPAN METODE ACTIVITY BASED COSTING DALAM PENENTUAN HARGA POKOK PRODUKSI PADA PT.

PENERAPAN METODE ACTIVITY BASED COSTING DALAM PENENTUAN HARGA POKOK PRODUKSI PADA PT. TROPICA COCOPRIMA Oleh: Gloria Stefanie Rotikan Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Sam Ratulangi

PENERAPAN METODE ACTIVITY BASED COSTING DALAM PENENTUAN HARGA POKOK PRODUKSI PADA PT. TROPICA COCOPRIMA Oleh: Gloria Stefanie Rotikan Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Sam Ratulangi