LAPORAN AKHIR DANA PNBP FAKULTAS

|

|

|

- Verawati Chandra

- 8 tahun lalu

- Tontonan:

Transkripsi

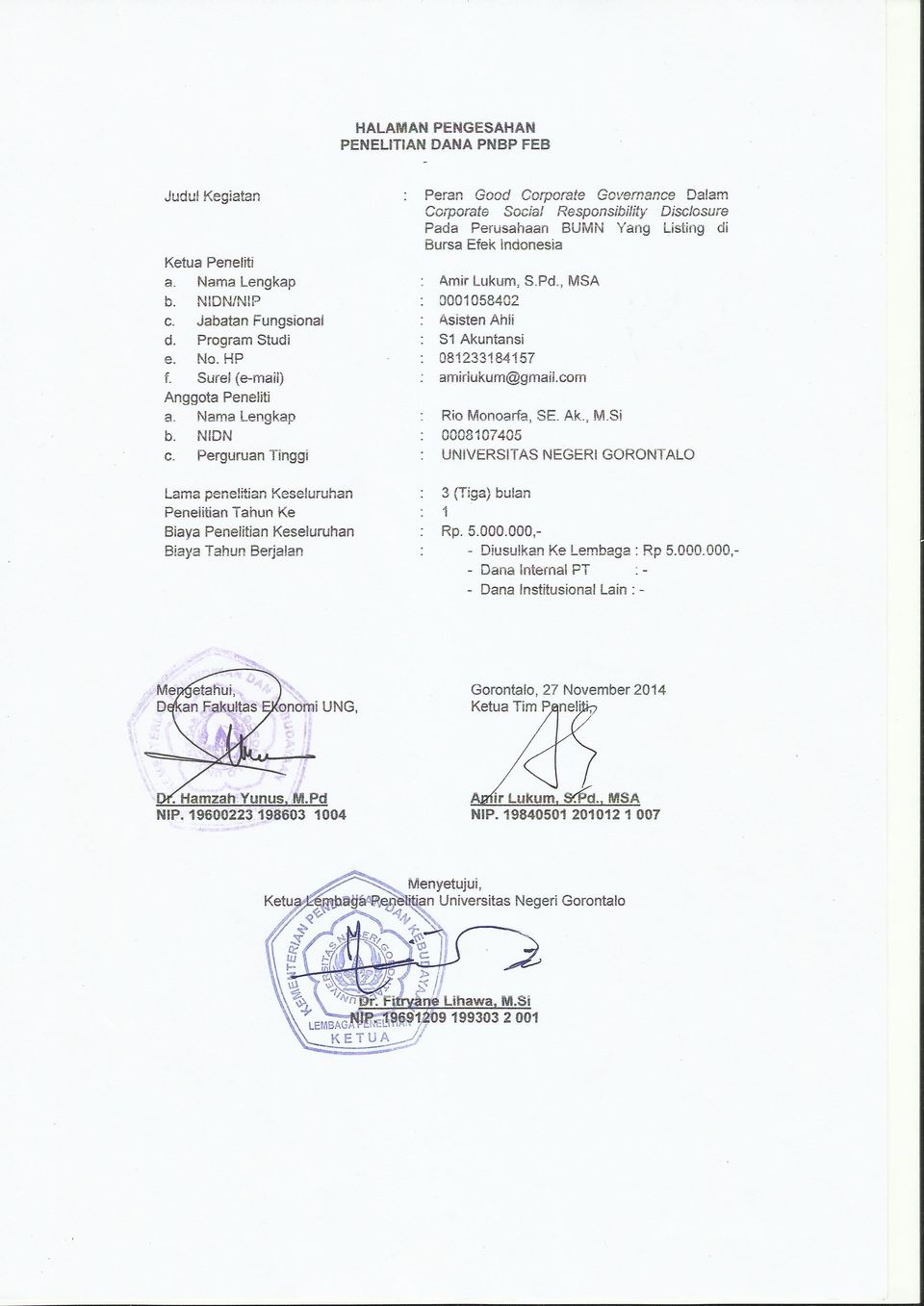

1 LAPORAN AKHIR DANA PNBP FAKULTAS PERAN GOOD CORPORATE GOVERNANCE DALAM CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE PADA PERUSAHAAN BUMN YANG LISTING DI BURSA EFEK INDONESIA Oleh Amir Lukum, S.Pd., MSA Rio Monoarfa, SE.Ak., M.Si JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS NEGERI GORONTALO NOVEMBER 2014

2

3 ABSTRAK Tujuan penelitian ini adalah untuk menguji peran Good Corporate Governance dalam Corporate Social Responsibility Disclosure pada Perusahaan BUMN yang listing di BEI. Variabel independen dalam penelitian ini adalah karakteristik Good Corporate Governance yang terdiri dari Ukuran Dewan Komisaris, Komisaris Independen, Kepemilikan Manajerial, Kepemilikan Pemerintah dan variabel dependennya adalah Corporate Social Responsibility Disclosure. Populasi dalam penelitian ini adalah seluruh perusahaan BUMN yang listing di BEI pada tahun dengan jumlah sampel sebanyak 16 perusahaan. Pengujian hipotesis diuji secara empiris dengan menggunakan Multiple Regression Analysis. Hasil penelitian diperoleh ukuran dewan komisaris, komisaris independen, dan kepemilikan pemerintah berperan penting dalm corporate social responsibility disclosure. sedangkan variabel kepemilikan manajerial tidak berperan dalam corporate social responsibility disclosure. Kata Kunci: Disclosure. Good Corporate Governance, Corporate Social Responsibility ii

4 KATA PENGANTAR Puji syukur kami panjatkan kehadirat Allah SWT karena dengan izin-nya lah penelitian ini dapat kami selesaikan. Penelitian ini dengan judul Peran Good Corporate Governance Dalam Corporate Social Responsibility Disclosure Pada Perusahaan BUMN Yang Listing Di Bursa Efek Indonesia. Kami selaku peneliti menyadari bahwa dalam penelitian ini masih terdapat kekurangan dalam banyak hal, namun kami tetap berusaha membuat penelitian ini dengan harapan dapat dijadikan sebagai literatur bagi para pembaca dan juga dapat dijadikan pijakan dalam melakukan penelitian-penelitian selanjutnya dengan tema yang sama dikemudian hari. Akhirnya kami sampaikan terima kasih kepada seluruh pihak yang telah membantu dan memberikan sumbangsih pemikiran dalam pelaksanaan penelitian ini sehingga penelitian ini selesai. Semoga penelitian ini berguna dan bermanfaat bagi siapa saja yang mau menggeluti tentang Corporate Social Responsibility (CSR). Gorontalo, November 2014 Ketua Tim, iii

5 DAFTAR ISI Hal. HALAMAN PENGESAHAN ABSTRAK KATA PENGANTAR DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN IDENTITAS PENELITIAN i ii iii iv vii viii ix x BAB I PENDAHULUAN Latar Belakang Masalah Rumusan Masalah 3 BAB II TINJAUAN PUSTAKA Landasan Teori Teori Stakeholders Corporate Social Responsibility Disclosure (CSRD) Good Corporate Governance (GCG) Karakteristik Good Corporate Governance Peneltian Terdahulu Kerangka Konseptual Hipotesis 19 BAB III TUJUAN DAN MANFAAT PENELITIAN Tujuan Penelitian 20 iv

9 2.1.4 Karakteristik Good Corporate Governance 11 2.2 Peneltian Terdahulu 17 2.3 Kerangka Konseptual 18 2.")

6 3.2 Manfaat Penelitian 20 BAB IV METODE PENELITIAN Desain Penelitian Populasi dan Sampel Jenis, Sumber, dan teknik pengumpulan data Definisi Operasional Variabel Variabel Dependen Variabel Independen Teknik Analisis Data Analisis Statistik Deskriptif Uji Asumsi Klasik Hipotesis Statistik 27 BAB V HASIL PENELITIAN DAN PEMBAHASAN Deskripsi Objek Penelitian Statistik Deskriptif Hasil Uji Asumsi Klasik Hasil Pengujian Hipotesis Pembahasan Ukuran Dewan Komisaris Dengan Corporate Social Responsibility Disclosure Komisaris Independen Dengan Corporate Social Responsibility Disclosure Kepemilikan Manajerial Dengan Corporate Social Responsibility Disclosure 47 v

7 5.5.4 Kepemilikan Pemerintah Dengan Corporate Social Responsibility Disclosure 49 BAB VI KESIMPULAN DAN SARAN Simpulan Keterbatasan Penelitian Saran 55 DAFTAR PUSTAKA 56 vi

8 DAFTAR TABEL Hal. 5.1 Perusahaan BUMN Yang Dijadikan Sampel Statistik Deskriptif Masing-Masing Variabel Hasil Uji Normalitas Data Hasil Uji Multikolinieritas Hasil Uji Autokorelasi Hasil Uji Signifikansi Parameter Individual Hasil Uji Signifikansi Simultan Hasil Uji Determinasi 43 vii

9 DAFTAR GAMBAR Hal. 2.1 Kerangka Konseptual Hasil Uji Normalitas Data Hasil Uji Heterokedastisitas 35 viii

10 DAFTAR LAMPIRAN Hal. Lampiran 1: Data Perusahaan 58 Lampiran 2: Statistik Deskriptif 60 Lampiran 3: Uji Asumsi Klasik 61 Lampiran 4: Hasil Pengujian Hipotesis 64 Lampiran 5: Personalia Tenaga Peneliti dan Kualifikasi 66 ix

11 I. Identitas Penelitian 1. Judul Usulan : Peran Good Corporate Governance Dalam Corporate Social Responsibility Disclosure Pada Perusahaan BUMN Yang Listing di Bursa Efek Indonesia 2. Ketua Peneliti : a. Nama Lengkap : Amir Lukum, S.Pd., MSA b. Bidang Keahlian : Akuntansi Keuangan c. Jabatan Struktural : Sekretaris Lab. Pasar Modal FEB UNG d. Jabatan Fungsional : Asisten Ahli e. Unit Kerja : Fakultas Ekonomi dan Bisnis UNG f. Alamat Surat : g. Telepon/Faks : h. Amirlukum@gmail.com 3. Tim Peneliti No NamadanGelar. 1. Amir Lukum, S.Pd., MSA 2. Rio Monoarfa, SE.Ak., M.Si BidangKeahli an Akuntansi Keuangan Auditing Instan si FEB UNG FEB UNG Mata Kuliah Yang Diampu Pengantar Akuntansi Akuntansi Keuangan Akuntansi Sektor Publik Auditing Akuntansi Keuangan Metodologi Penelitian Alokasiwak tu (jam/mingg u) 3,0 3,0 3,0 3,0 3,0 3,0 4. Subyek Penelitian : Perusahaan BUMN yang listing di Bursa Efek Indonesia pada periode Masa Pelaksanaan : 3 Bulan penelitian Mulai : Oktober 2014 Berakhir : Desember Anggaran yang diusulkan : Rp ,- (Lima JutaRupiah) 7 Lokasi Penelitian : Galeri Investasi BEI UNG 8 Hasil yang ditargetkan : Menjadi bahan referensi bagi semua pihak, khususnya menjadi refensi bagi kalangan investor dalam memahami perusahaan BUMN sebelum menginvestasikan dananya, serta kalangan akademisi dalam mendalami pasar modal. x

12 BAB I PENDAHULUAN 1.1 Latar Belakang Permasalahan Permasalahan lingkungan semakin menjadi perhatian yang serius dalam pengelolaan perusahaan publik, baik oleh konsumen, investor maupun pemerintah. Ini dikarenakan dengan keberpihakan perusahaan kepada pemilik modal mengakibatkan perusahaan melakukan eksploitasi sumber-sumber alam dan masyarakat (sosial) secara tidak terkendali sehingga mengakibatkan kerusakan lingkungan alam dan pada akhirnya mengganggu kehidupan manusia. Permasalahan lingkungan merupakan faktor penting yang harus segera dipikirkan mengingat dampak dari buruknya pengelolaan lingkungan semakin nyata dewasa ini seperti kekeringan yang melanda beberapa daerah di pulau Jawa dimana masyarakat kesulitan dalam memperoleh air bersih, kebakaran di beberapa hutan lindung di pulau Sumatera, Riau dan Kalimantan, sampai dengan masalah lumpur bercampur gas sulfur di daerah Sidoarjo Jawa Timur sampai dengan sekarang tak terselesaikan merupakan bukti rendahnya perhatian perusahaan terhadap dampak lingkungan dari aktifitas industrinya. Fakta ini merupakan implikasi, baik langsung maupun tidak langsung dari rendahnya dorongan dan tindakan proaktif manajemen lingkungan dari berbagai sektor industri di Indonesia. Program Corporate Social Responsibility (CSR ) merupakan suatu cara agar perusahaan tak terkecuali untuk perusahaan yang dimiliki oleh negara atau biasa disebut dengan Badan Usaha Milik Negara (BUMN) untuk mengelola 1

13 usahanya tidak hanya untuk kepentingan para pemegang saham ( shareholder) tetapi juga untuk pihak-pihak lain diluar perusahaan seperti pemerintah, lingkungan, Lembaga Swadaya Masyarakat, para pekerja dan komunitas lokal atau yang sering disebut sebagai pihak stakeholder. Undang-undang No. 40 tahun 2007 tentang Perseroan Terbatas telah mengatur pelaksanaan CSR dimana dalam Pasal 1 ayat 3 menyatakan bahwa tanggung jawab sosial dan lingkungan adalah komitmen perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya. Kemudian pada tahun 2012 diterbitkan Peraturan Pemerintah Nomor 47 Tahun 2012 mengenai Tanggung jawab Sosial dan Lingkungan Perseroan Terbatas. Selain itu pengungkapan CSR juga telah diatur dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 tahun 2012 paragraf 9 tentang Penyajian Laporan Keuangan, bagian Tanggung Jawab atas Laporan Keuangan dinyatakan bahwa Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah ( value added statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting. Corporate Social Responsibility berkaitan erat dengan Good Corporate Governance (GCG) yang telah menjadi isu yang sangat global. CSR ini sejalan dengan salah satu prinsip dari empat prinsip utama GCG yaitu responsibility (Murwaningsari, 2009). UU No. 40 Tahun 2007 pasal 66 ayat 2 bagian C 2

14 menjelaskan bahwa selain menyampaikan tanggung jawab perusahaan berupa laporan keuangan, perusahaan pun wajib melaporkan aktivitas tanggung jawab sosial dan lingkungannya. Program CSR di sini dapat membangun hubungan yang harmonis dan komunikasi efektif antara perusahaan dengan masyarakat sekitar. Perusahaan dengan pengelolaan yang baik dan transparan, berarti sudah menerapkan implementasi GCG. GCG diharapkan tidak hanya terfokus memberikan manfaat bagi manajemen dan karyawan perusahaan, melainkan juga bagi stakeholders, konsumen, pemasok, pemerintah, dan lingkungan masyarakat terkait dengan perusahaan tersebut. Perusahaan dituntut secara hukum untuk menerapkan prinsip GCG seperti yang tersirat dalam Pedoman Umum Good Corporate Governance Indonesia yang dikeluarkan oleh Bapepam (Badan Pengawas Pasar Modal) yang sekarang diambil alih oleh lembaga baru yaitu Otoritas Jasa Keuangan diantaranya: Transparansi, Akuntabilitas, Responsibilitas, Independensi, Kewajaran dan Kesetaraan. Indikator GCG dalam penelitian ini diproksikan berdasarkan karakteristik dari GCG tersebut yaitu ukuran dewan komisaris, komisaris independen, kepemilikan manajerial, dan kepemilikan pemerintah. 1.2 Rumusan Masalah Berdasarkan latar belakang yang dijelaskan diatas, maka dapat ditarik beberapa rumusan masalah dalam penelitian ini sebagai berikut. 1. Apakah ukuran dewan komisaris berperan terhadap Corporate Social Responsibility Disclosure? 3

15 2. Apakah komisaris independen berperan terhadap Corporate Social Responsibility Disclosure? 3. Apakah kepemilikan manajerial berperan terhadap Corporate Social Responsibility Disclosure? 4. Apakah kepemilikan pemerintah berperan terhadap Corporate Social Responsibility Disclosure? 4

16 BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori Teori Stakeholders Teori stakeholders menurut Freeman (1984) merupakan individu atau kelompok yang bisa mempengaruhi dan/atau dipengaruhi oleh organisasi sebagai dampak dari aktivitas-aktivitasnya. Sedangkan Chariri dan Ghazali (2007, h.32) mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri namun harus memberikan manfaat bagi stakeholders-nya (shareholders, kreditor, konsumen, supplier, pemerintah, masyarakat, analis dan pihak lain). Sedangkan Darwin (2004) mengemukakan bahwa perusahaan dianggap sebagai stakeholders, jika mempunyai tiga atribut, yaitu: kekuasaan, legitimasi dan kepentingan. Mengacu pada pengertian stakeholders diatas, maka dapat ditarik suatu penjelasan bahwa dalam suatu aktivitas perusahaan dipengaruhi oleh faktor-faktor dari luar dan dari dalam, yang kesemuanya dapat disebut sebagai stakeholders. Kelangsungan hidup perusahaan bergantung pada dukungan stakeholders dan dukungan tersebut harus dicari sehingga aktivitas perusahaan adalah untuk mencari dukungan tersebut. Makin powerful stakeholders, makin besar usaha perusahaan untuk beradaptasi. Pengungkapan sosial dianggap sebagai bagian dari dialog antara perusahaan dengan stakehoders-nya (Chariri dan Ghazali, 2007). Menurut Hackston dan Milne (1996), Stakeholders dalam pelayanan sosial meliputi negara, sektor pivat, Lembaga Swadaya Masyarakat (LSM), dan 5

17 masyarakat. Dalam kasus program CSR keseluruhan entitas tersebut terlibat secara bersama-sama. Sementara mereka memiliki kepentingan berbeda-beda yang satu dengan yang lain bisa saling bersebrangan dan sangat mungkin merugikan pihak yang lain. Menurut Utama (2010), bahwa tanggung sosial jawab perusahaan tidak hanya terhadap pemiliknya atau pemegang saham saja tetapi juga terhadap para stakeholders yang terkait dan/atau terkena dampak dari keberadaan perusahaan. Dalam menetapkan dan menjalankan strategi bisnisnya, perusahaan yang menjalankan CSR akan memperhatikan dampaknya terhadap kondisi sosial dan lingkungan, dan berupaya agar memberikan dampak positif. Harahap (2 002) dalam Nor Hadi (2011: 93) menjelaskan fenomena seperti itu terjadi karena adanya tuntutan dari masyarakat akibat negatif externalities yang timbul serta ketimpangan sosial yang terjadi Corporate Social Responsibility Disclosure (CSRD) Corporate Social Responsibility atau CSR adalah mekanisme bagi suatu organisasi atau perusahaan untuk sukarela mengintegrasikan perhatian terhadap lingkungan maupun sosial ke dalam operasinya dan interaksinya dengan stakeholders, yang melebihi tanggung jawab perusahaan di bidang hukum (Darwin, 2004). Hackson and Milne (1996) juga menyatakan bahwa Corporate Social Responsibility merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi perusahaan atau organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan. Pendapat Friedman dalam Suharto (2008) menyatakan bahwa tujuan utama 6

18 korporasi adalah memperoleh profit semata semakin ditinggalkan. Sebaliknya konsep triple bottom line (profit, planet, people ) yang digagas oleh John Elkington makin masuk ke dalam mainstream etika bisnis (Suharto, 2008) Pengungkapan adalah pengeluaran informasi yang ditujukan bagi pihakpihak yang berkepentingan. Tujuan dari pengungkapan tanggung jawab social perusahaan (Corporate Social Responsibility Disclosure) adalah agar perusahaan dapat menyampaikan tanggung jawab sosial yang telah dilaksanakan perusahaan dalam periode tertentu. Penerapan CSR dapat diungkapkan perusahaan dalam media laporan tahunan ( annual report) perusahaan yang berisi laporan tanggung jawab sosial perusahaan selama kurun waktu satu tahun berjalan. Pengungkapan tanggung jawab sosial perusahaan menurut Gray et al. (1987) adalah proses pengkomunikasian efek-efek sosial dan lingkungan atas tindakan-tindakan ekonomi perusahaan pada kelompok-kelompok tertentu dalam masyarakat dan pada masyarakat secara keseluruhan. Jadi agar bentuk tanggung jawab sosial yang telah dilakukan oleh perusahaan diketahui oleh berbagai pihak yang berkepentingan, maka hal tersebut perlu diungkapkan dalam laporan tahunan perusahaan (Waryanto, 2010). Darwin (2004) mengatakan bahwa dalam pelaporan CSR terbagi menjadi 3 kategori yaitu kinerja ekonomi, kinerja lingkungan, dan kinerja sosial. Kinerja sosial di dalamnya termasuk kepuasan pelanggan, karyawan, penyedia modal dan sektor publik. Kinerja lingkungan di dalamnya termasuk bahan baku, energi, air keragaman hayati, emisi sungai sampah, pemasok dan jasa, pelaksanaan dan angkutan. Kinerja sosial dibagi lagi menjadi empat kategori yaitu (1)praktik kerja yang terdiri dari kemamanan dan keselamatan tenaga kerja, pendidikan dan 7

adalah agar perusahaan dapat menyampaikan tanggung jawab sosial yang telah dilaksanakan")

19 training, kesempatan kerja (2) hak manusia yang terdiri dari strategi dan manajemen, non diskriminasi, kebebasan berserikat dan berkumpul, tenaga kerja dibawah umur, kedisiplinan dan keamanan (3) Sosial terdiri dari komunitas, korupsi, kompetisi dan penetapan harga (4) Tanggung jawab terhadap produk terdiri dari kesehatan dan keamanan pelanggan, iklan yang peduli terhadap hak pribadi. Pengungkapan sosial yang dilakukan oleh perusahaan umumnya bersifat voluntary (sukarela), unaudit (belum diaudit), dan unregulated (tidak dipengaruhi oleh peraturan tertentu). dalam penelitian ini mengidentifikasi hal-hal yang berkaitan dengan kerangka yang dikembangkan dari Global Reporting Initiative (GRI) sebagai acuan dalam pengungkapan Corporate Social Responsibility. Menurut Pedoman Laporan Keberlanjutan ( kerangka pelaporan GRI ditujukan sebagai sebuah kerangka yang dapat diterima umum dalam melaporkan kinerja ekonomi, lingkungan, dan sosial dari organisasi. Kerangka ini didesain untuk digunakan oleh berbagai organisasi yang berbeda ukuran, sektor, dan lokasinya. Selain itu kerangka ini juga memperhatikan pertimbangan praktis yang dihadapi oleh berbagai macam organisasi dari perusahaan kecil sampai kepada perusahaan yang memiliki operasi ekstensif dan tersebar di berbagai lokasi. Kerangka Pelaporan GRI mengandung kandungan isi umum dan sektor secara spesifik yang telah disetujui oleh berbagai pemangku kepentingan di seluruh dunia dan dapat diaplikasikan secara umum dalam melaporkan kinerja keberlanjutan dari sebuah organisasi. 8

sebagai acuan dalam pengungkapan Corporate Social Responsibility.")

20 Peneliti ini menggunakan 6 indikator pengungkapan yaitu: ekonomi, lingkungan, tenaga kerja, hak asasi manusia, sosial dan produk. Indikatorindikator yang terdapat di dalam GRI yang digunakan dalam penelitian yaitu : 1. Indikator Kinerja Ekonomi (economic performance indicator) 2. Indikator Kinerja Lingkungan (environment performance indicator) 3. Indikator Kinerja Tenaga Kerja (labor practices performance indicator) 4. Indikator Kinerja Hak Asasi Manusia (human rights performance indicator) 5. Indikator Kinerja Sosial (social performance indicator) 6. Indikator Kinerja Produk (product responsibility performance indicator) Good Corporate Governance (GCG) Forum for Corporate Governance in Indonesia (FCGI) mendefinisikan GCG sebagai seperangkat peraturan atau sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah ( value added) bagi para pemangku kepentingan yang berkaitan dengan hak dan kewajiban pihakpihak yang berkepentingan tersebut. Adapun prinsip-prinsip GCG yang disusun Komite Nasional Kebijakan Governance (2006), yaitu: 1. Kerterbukaan (transparancy) Untuk menjaga objektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting 9

5. Indikator Kinerja Sosial (social performance indicator) 6.")

21 untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya. 2. Akuntabilitas (accountability) Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan. 3. Pertanggungjawaban (responsibility) Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen. 4. Kewajaran (fairness) Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain. 5. Independensi (independency) Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan. Inti dari corporate governance adalah peningkatan kinerja perusahaan melalui pemantauan kinerja manajemen dan adanya akuntabilitas manajemen 10

22 terhadap pemangku kepentingan lainnya, berdasarkan kerangka aturan dan peraturan yang berlaku (Kaihatu, 2006). Pengimplementasian Good Corporate Governance memerlukan komitmen dari seluruh elemen organisasi dan kepatuhan terhadap aturan-aturan yang mengikat di dalamnya Karakteristik Good Corporate Governance 1. Ukuran Dewan Komisaris Dewan komisaris merupakan wakil shareholder didalam suatu entitas yang berbadan hukum perseroan terbatas. Selain sebagai wakil shareholder, dewan komisaris memiliki tugas untuk mengawasi, memberikan pengarahan pada pengelola perusahaan yang dilaksanakan oleh manajemen (direksi), dan bertanggungjawab untuk menentukan apakah manajemen memenuhi tanggung jawab mereka dalam mengembangkan, serta menyelenggarakan pengendalian intern perusahaan (Said dan Haron, 2009). Dengan wewenang yang dimilikinya, dewan komisaris dapat memberikan pengaruh yang cukup kuat untuk menekan manajemen untuk mengungkapkan tanggung jawab social perusahaan. Sebagai wakil dari prinsipal di dalam perusahaan, dewan komisaris dapat mempengaruhi luasnya pengungkapan tanggung jawab sosial, karena dewan komisaris merupakan pelaksana tertinggi didalam entitas. Dengan mengungkapkan tanggung jawab sosial perusahaan, maka image perusahaan akan semakin baik (Gray et al., 1995). Dewan komisaris tentunya, menginginkan adanya peningkatan citra perusahaan kedepannya. Banyaknya jumlah dewan komisaris didalam entitas, maka akan menentukan pengaruhnya terhadap pengungkapan tanggung jawab 11

23 social perusahaan. Berkaitan dengan ukuran dewan komisaris, Said dan Haron (2009) juga menyatakan bahwa semakin besar jumlah anggota dewan komisaris, maka akan semakin mudah untuk mengendalikan CEO (Chief Executive Officer) dan monitoring yang dilakukan akan semakin efektif. Dikaitkan dengan pengungkapan tanggung jawab sosial, maka tekanan terhadap manajemen juga akan semakin besar untuk mengungkapkannya. Berkaitan dengan ukuran dewan komisaris, Sitepu dan Siregar (2008) dalam penelitiannya menyatakan bahwa ukuran dewan komisaris memiliki pengaruh yang signifikan terhadap pengungkapan informasi sosial perusahaan. Semakin besar jumlah anggota dewan komisaris, maka akan semakin mudah untuk mengendalikan CEO dan monitoring yang dilakukan akan semakin efektif. Dikaitkan dengan pengungkapan tanggung jawab sosial, maka tekanan terhadap manajemen juga akan semakin besar untuk mengungkapkannya. Komposisis dewan komisaris merupakan mekanisme good corporate governance (GCG) yang diperlukan untuk mendorong terciptanya pasar yang efisien, transparan dan konsisten dengan peraturan perundang-undangan (KNKG, 2006). Dengan demikian komposisi dewan komisaris akan berdampak pada meningkatnya kegiatan pengungkapan tanggung jawab sosial perusahaan. 2. Komisaris Independen Indriyani (2006) memaparkan perlunya memiliki Komisaris Independen, semata untuk mengintensifkan tugas Dewan Komisaris. Komisaris Independen dimaksudkan untuk mempertegas pengawasan Dewan Komisaris karena sesuai dengan peraturan Keputusan Direksi PT Bursa Efek Jakarta Nomor: Kep- 12

24 339/BEJ/ tentang Peraturan Pencatatan efek Nomor I-A: tentang Ketentuan Umum Pencatatan Efek bersifat Ekuitas butir C Nomor 2a, 2b, 2c, dan 2d, persyaratan untuk menjadi seorang Komisaris Independen adalah Komisaris Independen bebas dari konflik kepentingan yang mungkin terjadi antara pemegang saham pengendali dan pemegang saham publik (minoritas) dan stakeholder lainnya. Dalam konsern masyarakat, masyarakat adalah salah satu stakeholder yang kepentingannya perlu untuk dipertimbangkan, yang karena itu, untuk kepentingannya sendiri, seorang Komisaris Independen haruslah orang yang sedapat mungkin memahami kondisi masyarakat setempat yang alangkah baiknya memiliki akar setempat. Ini cukup penting, karena bagaimana jika perusahaan memutuskan untuk membuang limbah berbahaya ke udara atau air setempat dengan alasan belum adanya teknologi yang memadai atau harga yang terlalu mahal. Pada kasus seperti ini masyarakat menerima dampak buruk dari tidak terwakilinya kepentingan mereka dalam pertimbangan Direksi Perusahaan dan pengawasan Komisaris. Alijoyo dan Zaini (2004) mengemukakan dua pokok tanggung jawab Komisaris Independen yang diantaranya menyebutkan bahwa seorang Komisaris Independen harus memastikan prinsip-prinsip dan praktik good corporate governance (GCG) dipatuhi dan diterapkan dengan baik. Adapun tugas-tugas seorang Komisaris Independen tersebut adalah pertama, menjamin tranparansi dan keterbukaan laporan keuangan perusahaan. Kedua, perlakuan yang adil terhadap pemegang saham minoritas dan stakeholder yang lain. Ketiga, diungkapkannya transaksi yang mengandung benturan kepentingan secara wajar 13

25 dan adil. Keempat, kepatuhan perusahaan pada perundangan dan peraturan yang berlaku. Kelima, menjamin akuntabilitas organ perseroan. Pengakuan adanya kepentingan stakeholder-stakeholder serta kemungkinan benturannya dengan kepentingan modal diakui dalam tugas seorang Komisaris Independen yang memerlukan keberpihakan kepada kepentingan masyarakat yang lebih besar atau ketika berdampak besar kepada masyarakat. Komisaris independen mempunyai akuntabilitas yang tinggi didalam melakukan pengawasan, semakin baik pengawasan sebuah perusahaan semakin baik kualitas pengungkapan informasi yang disampaikan. Penelitian Rustiarini (2010) menunjukkan bahwa komisaris independen berpengaruh positif pada nilai perusahaan. 3. Kepemilikan Manajerial Kepemilikan manajerial adalah kepemilikan saham oleh manajemen perusahaan yang diukur dengan presentase jumlah saham yang dimiliki oleh manajemen Sujono dan Soebiantoro (2007) dalam Sabrina (2010). Struktur kepemilikan manajerial dapat dijelaskan melalui dua sudut pandang, yaitu pendekatan keagenan dan pendekatan ketidakseimbangan. Pendekatan keagenan menganggap struktur kepemilikan manajerial sebagai suatu instrument atau alat yang digunakan untuk mengurangi konflik keagenan diantara beberapa klaim terhadap sebuat perusahaan. Pendekatan ketidakseimbangan informasi memandang mekanisme struktur kepemilikan manajerial sebagai suatu cara untuk mengurangi ketidakseimbangan informasi antara insider dengan outsider melalui pengungkapan informasi didalam perusahaan. 14

26 Meningkatkan kepemilikan manajerial digunakan sebagai salah satu cara untuk mengatasi masalah yang ada di perusahaan. Dengan meningkatnya kepemilikan manajerial maka manajer akan termotivasi untuk meningkatkan kinerjanya sehingga dalam hal ini akan berdampak baik kepada perusahaan serta memenuhi keinginan dari para pemegang saham. Semakin besar kepemilikan manajerial dalam perusahaan maka manajemen akan lebih giat untuk meningkatkan kinerjanya karena manajemen mempunyai tanggung jawab untuk memenuhi keinginan dari pemegang saham yang tidak lain adalah dirinya sendiri. Manajemen akan lebih berhati-hati dalam mengambil suatu keputusan, karena manajemen akan ikut merasakan manfaat secara langsung dari keputusan yang diambil. Selain itu manajemen juga ikut menanggung kerugian apabila keputusan yang diambil oleh mereka salah. 4. Kepemilikan Pemerintah Menurut Ghosh (2010) tipe kepemilikan perusahaan dibagi menjadi tiga tipe yaitu BUMN, perusahaan swasta, dan perusahaan asing. Undang-Undang Nomor 19 Tahun 2003 Tentang Badan Usaha Milik Negara, mendefinisikan BUMN sebagai: 1. Badan Usaha Milik Negara (BUMN) adalah badan usah a yang seluruh atau sebagian besar modalnya dimiliki oleh negara melalui penyertaan secara langsung yang berasal dari kekayaan Negara yang dipisahkan. 2. Perusahaan Perseroan (Persero) adalah BUMN yang berbentuk perseroan terbatas yang modalnya terbagi dalam saham yang seluruh atau paling sedikit 51% sahamnya dimiliki oleh Negara Republik Indonesia yang tujuan utamanya mengejar keuntungan. 15

27 3. Perusahaan Perseroan Terbuka (Persero Terbuka) adalah Persero yang modal dan jumlah pemegang sahamnya memenuhi criteria tertentu atau Persero yang melakukan penawaran umum sesuai dengan peraturan perundangundangan di bidang pasar modal. 4. Perusahaan Umum (Perum) adalah BUMN yang seluruh modalnya dimiliki negara dan tidak terbagi atas saham yang bertujuan untuk kemanfaatan umum berupa penyediaan barang dan/jasa yang bermutu tinggi dan sekaligus mengejar keuntungan berdasarkan prinsip pengelolaan perusahaan. Kepemilikan pemerintah (government shareholding) adalah jumlah saham perusahaan yang dimiliki oleh pemerintah. Melalui kepemilikan saham ini pemerintah berhak menetapkan direktur perusahaan. Selain itu pemerintah dapat mengendalikan kebijakan yang diambil oleh manajemen agar sesuai dengan kepentingan/aspirasi pemerintah. Untuk dapat bertahan, perusahaan ini harus dapat mensinkronkan dirinya dengan pemerintah (Amran dan Devi, 2008). Badan Usaha Milik Negara (BUMN) mayoritas sahamnya dimiliki oleh pemerintah sehingga stakeholder utama perusahaan ini adalah pemerintah. Dalam menjalankan operasional perusahaannya, BUMN berpedoman kepada perundangundangan dan peraturan yang dikeluarkan oleh pemerintah. Selain itu BUMN akan mendapatkan sorotan yang lebih oleh masyarakat, hal ini karena masyarakat memiliki ekspektasi yang lebih besar terhadap BUMN dari pada perusahaan swasta. Bagi masyarakat, pengelolaan BUMN yang baik mencerminkan keberhasilan pemerintah dalam berbisnis dan dalam pelaksanaan good corporate governance. 16

28 Berdasarkan logika diatas maka tekanan pemerintah dan publik memiliki pengaruh terhadap pengelolaan perusahaan termasuk dalam pelaksanaan CSR. Akan tetapi penelitian yang dilakukan Noviyanti (2009) menemukan hasil bahwa hanya tekanan publiklah yang memiliki pengaruh signifikan terhadap pelaksanaan CSR. 2.2 Penelitian Terdahulu Penelitian yang berkaitan dengan Corporate Social Responsibility telah banyak dilakukan di Indonesia dengan karakteristik perusahaan yang berbedabeda dan hasil penelitian yang beragam. Sembiring (2005) berusaha untuk meneliti faktor -faktor yang mempengaruhi pengungkapan CSR pada perusahaan yang tercatat di Bursa Efek Jakarta tahun Penelitian ini menggunakan variabel independen antara lain ukuran perusahaan, profil perusahaan, ukuran dewan komisaris, profitabilitias, dan leverage perusahaan. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan, profil perusahaan, dan ukuran dewan komisaris berpengaruh terhadap pengungkapan CSR. Penelitian yang dilakukan Sudana dan Arlindania (2011) dengan judul Corporate Governance dan Pengungkapan Corporate Social Responsibility pada Perusahaan Go-Public di Bursa Efek Indonesia. menunjukkan bahwa komisaris independen berpengaruh positif terhadap pengungkapan CSR yang berpengaruh pada keputusan perusahaan. Komisaris independen berkewajiban untuk memberikan nasihat dalam pengambilan keputusan oleh dewan komisaris, 17

BAB IV HASIL PENGUJIAN. Penelitian ini menguji mengenai faktor faktor yang dapat mempengaruhi

BAB IV HASIL PENGUJIAN IV.1 Deskripsi Objek Penelitian Penelitian ini menguji mengenai faktor faktor yang dapat mempengaruhi pelaksanaan dan pengungkapan CSR dalam suatu perusahaan. Objek penelitian ini

BAB IV HASIL PENGUJIAN IV.1 Deskripsi Objek Penelitian Penelitian ini menguji mengenai faktor faktor yang dapat mempengaruhi pelaksanaan dan pengungkapan CSR dalam suatu perusahaan. Objek penelitian ini

BAB III METODE PENELITIAN. yang diambil dari dan Yaitu dengan

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Waktu Penelitian ini dilaksanakan dari bulan Desember 2015 s.d Juni 2016. Sedangkan tempat penelitian ini dilakukan di Bursa Efek Indonesia (BEI)

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Waktu Penelitian ini dilaksanakan dari bulan Desember 2015 s.d Juni 2016. Sedangkan tempat penelitian ini dilakukan di Bursa Efek Indonesia (BEI)

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Statistik Deskriptif Deskripsi variabel yang digunakan dalam penelitian ini meliputi variabel independen yaitu Good Corporate Governance (GCG) dengan pengukuran

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Statistik Deskriptif Deskripsi variabel yang digunakan dalam penelitian ini meliputi variabel independen yaitu Good Corporate Governance (GCG) dengan pengukuran

BAB III METODE PENELITIAN. Penelitian dilakukan pada tahun 2015 dengan objek penelitian yaitu Good

26 BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Penelitian dilakukan pada tahun 2015 dengan objek penelitian yaitu Good Corporate Governance, Corporate Social Responsibility dan kinerja perusahaan

26 BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Penelitian dilakukan pada tahun 2015 dengan objek penelitian yaitu Good Corporate Governance, Corporate Social Responsibility dan kinerja perusahaan

BAB 3 METODE PENELITIAN. Populasi dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar di

27 BAB 3 METODE PENELITIAN 3.1 Populasi Dan Sampel Penelitian Populasi dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2007-2013. Metode pengambilan

27 BAB 3 METODE PENELITIAN 3.1 Populasi Dan Sampel Penelitian Populasi dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2007-2013. Metode pengambilan

BAB IV ANALISIS HASIL DAN PEMBAHASAN. Statistik Deskriptif menjelaskan karakteristik dari masing-masing variabel. Tabel 4.1. Statistik Deskriptif

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Statistik Deskriptif Statistik Deskriptif menjelaskan karakteristik dari masing-masing variabel yang terdapat dalam penelitian, baik variabel dependen maupun variabel

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Statistik Deskriptif Statistik Deskriptif menjelaskan karakteristik dari masing-masing variabel yang terdapat dalam penelitian, baik variabel dependen maupun variabel

BAB III OBJEK DAN DESAIN PENELITIAN. Populasi dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar di

BAB III OBJEK DAN DESAIN PENELITIAN III.1. Objek Penelitian Populasi dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2007-2009. Metode pengambilan sampel

BAB III OBJEK DAN DESAIN PENELITIAN III.1. Objek Penelitian Populasi dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2007-2009. Metode pengambilan sampel

BAB III METODELOGI PENELITIAN. A. Variabel Penelitian dan Definisi Operasional. yang mengacu pada indikator GRI (Global Reporting

digilib.uns.ac.id 29 BAB III METODELOGI PENELITIAN A. Variabel Penelitian dan Definisi Operasional 1. Variabel terikat (Dependen) Variabel dependen (terikat) merupakan variabel yang dijelaskan atau dipengaruhi

digilib.uns.ac.id 29 BAB III METODELOGI PENELITIAN A. Variabel Penelitian dan Definisi Operasional 1. Variabel terikat (Dependen) Variabel dependen (terikat) merupakan variabel yang dijelaskan atau dipengaruhi

BAB IV HASIL DAN PEMBAHASAN. dimana metode yang digunakan adalah purposive sampling, yaitu suatu metode

BAB IV HASIL DAN PEMBAHASAN 4.1 Data Penelitian Perusahaan yang digunakan sebagai objek penelitian ini adalah perusahaan real estate and property yang terdaftar di Bursa Efek Indonesia (BEI) pada periode

BAB IV HASIL DAN PEMBAHASAN 4.1 Data Penelitian Perusahaan yang digunakan sebagai objek penelitian ini adalah perusahaan real estate and property yang terdaftar di Bursa Efek Indonesia (BEI) pada periode

BAB IV HASIL DAN PEMBAHASAN. digunakan adalah Laporan Laba-Rugi, Laporan Posisi Keuangan, dan Catatan

54 BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Semua data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan perusahaan. Laporan keuangan yang digunakan adalah

54 BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Semua data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan perusahaan. Laporan keuangan yang digunakan adalah

BAB III DESAIN PENELITIAN. Penelitian ini menggunakan data sekunder yang diperoleh dari Bursa Efek

BAB III DESAIN PENELITIAN III.1 Objek Penelitian Penelitian ini menggunakan data sekunder yang diperoleh dari Bursa Efek Indonesia. Populasi dari penelitian ini adalah 19 perusahaan BUMN yang tercatat

BAB III DESAIN PENELITIAN III.1 Objek Penelitian Penelitian ini menggunakan data sekunder yang diperoleh dari Bursa Efek Indonesia. Populasi dari penelitian ini adalah 19 perusahaan BUMN yang tercatat

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. DATA PENELITIAN 1. Deskripsi Subjek Penelitian Penelitian dilakukan di Bursa Efek Indonesia dengan menentukan perusahaan-perusahaan sektor pertambangan yang listing

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. DATA PENELITIAN 1. Deskripsi Subjek Penelitian Penelitian dilakukan di Bursa Efek Indonesia dengan menentukan perusahaan-perusahaan sektor pertambangan yang listing

BAB IV HASIL DAN PEMBAHASAN. Penelitian ini menggunakan perusahaan Badan Usaha Milik Negara (BUMN)

") BAB IV HASIL DAN PEMBAHASAN A. Statistik Deskriptif Penelitian ini menggunakan perusahaan Badan Usaha Milik Negara (BUMN) yang terdaftar di bursa efek Indonesia selama tahun 2009 2013 yaitu sebanyak 65

BAB IV HASIL DAN PEMBAHASAN A. Statistik Deskriptif Penelitian ini menggunakan perusahaan Badan Usaha Milik Negara (BUMN) yang terdaftar di bursa efek Indonesia selama tahun 2009 2013 yaitu sebanyak 65

BAB I PENDAHULUAN. Corporate Social Responsibility (CSR) merupakan kegiatan sosial yang dilakukan

merupakan kegiatan sosial yang dilakukan") BAB I PENDAHULUAN A. Latar Belakang Corporate Social Responsibility (CSR) merupakan kegiatan sosial yang dilakukan oleh perusahaan sebagai bentuk pertanggungjawaban terhadap lingkungan dan stakeholder,

BAB I PENDAHULUAN A. Latar Belakang Corporate Social Responsibility (CSR) merupakan kegiatan sosial yang dilakukan oleh perusahaan sebagai bentuk pertanggungjawaban terhadap lingkungan dan stakeholder,

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Gambaran Umum Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2013. Sektor perbankan dipilih

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Gambaran Umum Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2013. Sektor perbankan dipilih

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN A. Obyek/Subjek Penelitian Populasi dan sampel yang digunakan dalam penelitian ini yaitu seluruh perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2012-2015.

BAB III METODE PENELITIAN A. Obyek/Subjek Penelitian Populasi dan sampel yang digunakan dalam penelitian ini yaitu seluruh perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2012-2015.

BAB III METODE PENELITIAN. Indonesia (BEI) untuk tahun , sampel dalam penelitian ini adalah

untuk tahun , sampel dalam penelitian ini adalah") BAB III METODE PENELITIAN A. Objek Penelitian Objek dari penelitian dilakukan pada perusahaan yang listing di Bursa Efek Indonesia (BEI) untuk tahun 2012-2014, sampel dalam penelitian ini adalah perusahaan

BAB III METODE PENELITIAN A. Objek Penelitian Objek dari penelitian dilakukan pada perusahaan yang listing di Bursa Efek Indonesia (BEI) untuk tahun 2012-2014, sampel dalam penelitian ini adalah perusahaan

BAB IV ANALISIS DAN PEMBAHASAN. A. Deskriptif Data Penelitian ini bertujuan untuk menguji pengaruh dewan komisaris dan

digilib.uns.ac.id 38 BAB IV ANALISIS DAN PEMBAHASAN A. Deskriptif Data Penelitian ini bertujuan untuk menguji pengaruh dewan komisaris dan komite audit terhadap luas pengungkapan CSR pada perbankan konvensional

digilib.uns.ac.id 38 BAB IV ANALISIS DAN PEMBAHASAN A. Deskriptif Data Penelitian ini bertujuan untuk menguji pengaruh dewan komisaris dan komite audit terhadap luas pengungkapan CSR pada perbankan konvensional

BAB IV ANALISIS HASIL DAN PEMBAHASAN. perusahaan publik yang terdaftar berjumlah 393 perusahaan. Sampel dari

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Deskriptif Objek Penelitian Berdasarkan data yang diperoleh dari IDX dan IICG, diketahui bahwa perusahaan publik yang terdaftar berjumlah 393 perusahaan. Sampel

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Deskriptif Objek Penelitian Berdasarkan data yang diperoleh dari IDX dan IICG, diketahui bahwa perusahaan publik yang terdaftar berjumlah 393 perusahaan. Sampel

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Pengungkapan Tanggung Jawab Sosial Lingkungan Dalam pengungkapan tanggung jawab sosial perusahaan dibutuhkan beberapa kategori dan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Pengungkapan Tanggung Jawab Sosial Lingkungan Dalam pengungkapan tanggung jawab sosial perusahaan dibutuhkan beberapa kategori dan

BAB III METODE PENELITIAN. Dalam Penelitian ini sampel dan data penelitian diambil dari perusahaan

45 BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Dalam Penelitian ini sampel dan data penelitian diambil dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI), pemilihan sampel

45 BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Dalam Penelitian ini sampel dan data penelitian diambil dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI), pemilihan sampel

BAB III METODOLOGI PENELITIAN. (closing price) yang tercatat di indeks LQ 45 periode yang dinyatakan

yang tercatat di indeks LQ 45 periode yang dinyatakan") BAB III METODOLOGI PENELITIAN 3.1. Variabel Penelitian 1. Variabel terikat (Dependent variable) Variabel terikat dalam penelitian ini adalah harga saham, harga saham penutupan (closing price) yang tercatat

BAB III METODOLOGI PENELITIAN 3.1. Variabel Penelitian 1. Variabel terikat (Dependent variable) Variabel terikat dalam penelitian ini adalah harga saham, harga saham penutupan (closing price) yang tercatat

BAB IV ANALISIS HASIL DAN PEMBAHASAN. corporate social responsibility. Size (ukuran) perusahaan, likuiditas, dan

perusahaan, likuiditas, dan") BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Statistik Deskriptif Statistik deskriptif menjelaskan informasi karakteristik variabelvariabel dan data penelitian. Data yang digunakan pada tabel statistik deskriptif

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Statistik Deskriptif Statistik deskriptif menjelaskan informasi karakteristik variabelvariabel dan data penelitian. Data yang digunakan pada tabel statistik deskriptif

III. METODOLOGI PENELITIAN. dengan pengujian hipotesis untuk menemukan bukti empiris mengenai pengaruh

III. METODOLOGI PENELITIAN 3.1. Jenis Penelitian Penelitian yang dilakukan adalah penelitian empiris. Penelitian ini dilakukan dengan pengujian hipotesis untuk menemukan bukti empiris mengenai pengaruh

III. METODOLOGI PENELITIAN 3.1. Jenis Penelitian Penelitian yang dilakukan adalah penelitian empiris. Penelitian ini dilakukan dengan pengujian hipotesis untuk menemukan bukti empiris mengenai pengaruh

BAB IV HASIL DAN PEMBAHASAN. analisis ini dilakukan dengan melihat nilai maksimum, minimum, mean, dan

BAB IV HASIL DAN PEMBAHASAN A. Analisis Statistik Deskriptif Analisis statistik deskriptif digunakan untuk mengetahui deskripsi data, analisis ini dilakukan dengan melihat nilai maksimum, minimum, mean,

BAB IV HASIL DAN PEMBAHASAN A. Analisis Statistik Deskriptif Analisis statistik deskriptif digunakan untuk mengetahui deskripsi data, analisis ini dilakukan dengan melihat nilai maksimum, minimum, mean,

BAB IV ANALISIS HASIL DAN PEMBAHASAN. Profitabilitas, Kepemilikan Saham Oleh Publik dan Leverage terhadap Pengungkapan

BAB IV ANALISIS HASIL DAN PEMBAHASAN Dalam Bab ini penulis akan melakukan analisis perhitungan Pengaruh Size, Profitabilitas, Kepemilikan Saham Oleh Publik dan Leverage terhadap Pengungkapan Corporate

BAB IV ANALISIS HASIL DAN PEMBAHASAN Dalam Bab ini penulis akan melakukan analisis perhitungan Pengaruh Size, Profitabilitas, Kepemilikan Saham Oleh Publik dan Leverage terhadap Pengungkapan Corporate

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. dibandingkan dengan tahun-tahun sebelumnya yang lebih sedikit. Hal ini

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Penelitian Perkembangan perusahaan di Indonesia semakin meningkat dari tahun ke tahun. Berdasarkan data yang diperoleh dari Daftar Efek Syariah tahun

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Penelitian Perkembangan perusahaan di Indonesia semakin meningkat dari tahun ke tahun. Berdasarkan data yang diperoleh dari Daftar Efek Syariah tahun

BAB IV ANALISIS DATA DAN PEMBAHASAN. nilai minimum, nilai maksimum, mean dan standar deviasi dapat dilihat. Tabel 4.1 Hasil Uji Statistik Deskriptif

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Analisis Data Penelitian 1. Statistik Deskriptif Deskripsi data dari masing-masing variabel penelitian yang meliputi nilai minimum, nilai maksimum, mean dan standar

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Analisis Data Penelitian 1. Statistik Deskriptif Deskripsi data dari masing-masing variabel penelitian yang meliputi nilai minimum, nilai maksimum, mean dan standar

BAB III METODE PENELITIAN. terdaftar di Bursa Efek Indonesia (BEI) pada periode penelitian Data

pada periode penelitian Data") BAB III METODE PENELITIAN 3.1 Objek Penelitian Objek penelitian ini adalah perusahaan Badan Usaha Milik Negara (BUMN) yang terdaftar di Bursa Efek Indonesia (BEI) pada periode penelitian 2010-2014. Data

BAB III METODE PENELITIAN 3.1 Objek Penelitian Objek penelitian ini adalah perusahaan Badan Usaha Milik Negara (BUMN) yang terdaftar di Bursa Efek Indonesia (BEI) pada periode penelitian 2010-2014. Data

PENGARUH TATA KELOLA PERUSAHAAN SERTA PERINGKAT CGPI TERHADAP MANAJEMEN LABA PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

PENGARUH TATA KELOLA PERUSAHAAN SERTA PERINGKAT CGPI TERHADAP MANAJEMEN LABA PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA Lia Agustin 20208729 LATAR BELAKANG Investor terpusat pada informasi

PENGARUH TATA KELOLA PERUSAHAAN SERTA PERINGKAT CGPI TERHADAP MANAJEMEN LABA PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA Lia Agustin 20208729 LATAR BELAKANG Investor terpusat pada informasi

BAB IV HASIL DAN PEMBAHASAN. Dalam penelitian ini objek penelitian dipilh dengan metode purposive

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Dalam penelitian ini objek penelitian dipilh dengan metode purposive sampling dengan menggunakan kriteria yang telah ditentukan. Objek penelitian yang dipilih

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Dalam penelitian ini objek penelitian dipilh dengan metode purposive sampling dengan menggunakan kriteria yang telah ditentukan. Objek penelitian yang dipilih

BAB IV HASIL DAN PEMBAHASAN. terdaftar di Bursa Efek Indonesia (BEI) tahun dan

tahun dan") BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014 dan mempublikasikan laporan

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014 dan mempublikasikan laporan

BAB IV HASIL DAN PEMBAHASAN

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan Manufaktur Perusahaan yang menjadi objek penelitian ini adalah Perusahaan Manufaktur yang terdaftar di BEI periode tahun 2011 2013. Definisi Perusahaan

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan Manufaktur Perusahaan yang menjadi objek penelitian ini adalah Perusahaan Manufaktur yang terdaftar di BEI periode tahun 2011 2013. Definisi Perusahaan

BAB III METODOLOGI PENELITIAN

BAB III METODOLOGI PENELITIAN A. Waktu dan Tempat Penelitian Berdasarkan penelitian di atas, penelitian dilakukan pada perusahaanperusahaan kelompok industri manufaktur yang terdaftar di Bursa Efek Indonesia

BAB III METODOLOGI PENELITIAN A. Waktu dan Tempat Penelitian Berdasarkan penelitian di atas, penelitian dilakukan pada perusahaanperusahaan kelompok industri manufaktur yang terdaftar di Bursa Efek Indonesia

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Pertanggungjawaban Sosial Perusahaan Pertanggungjawaban Sosial Perusahaan adalah mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Pertanggungjawaban Sosial Perusahaan Pertanggungjawaban Sosial Perusahaan adalah mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan

BAB III METODOLOGI PENELITIAN. untuk mengetahui pengaruh antara satu atau lebih variable bebas (independent

1 BAB III METODOLOGI PENELITIAN A. Desain Penelitian Penelitian ini berbentuk penelitian kausal,yaitu penelitian yang dilakukan untuk mengetahui pengaruh antara satu atau lebih variable bebas (independent

1 BAB III METODOLOGI PENELITIAN A. Desain Penelitian Penelitian ini berbentuk penelitian kausal,yaitu penelitian yang dilakukan untuk mengetahui pengaruh antara satu atau lebih variable bebas (independent

BAB 4 ANALISIS DATA DAN PEMBAHASAN. manufaktur yang terdaftar pada Bursa Efek Indonesia (BEI) pada

pada") BAB 4 ANALISIS DATA DAN PEMBAHASAN A. Hasil Pengumpulan Data Sampel yang digunakan dalam penelitian ini adalah perusahaanperusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia (BEI) pada tahun

BAB 4 ANALISIS DATA DAN PEMBAHASAN A. Hasil Pengumpulan Data Sampel yang digunakan dalam penelitian ini adalah perusahaanperusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia (BEI) pada tahun

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Obyek Penelitian Sampel dalam penelitian ini mencakup semua perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2015.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Obyek Penelitian Sampel dalam penelitian ini mencakup semua perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2015.

Disusun oleh : Nama : Lonella Dwita NPM : Jurusan : Akuntansi Pembimbing : Dr. Widyatmini, SE., MM.

PENGARUH PROFITABILITAS, LEVERAGE, UMUR PERUSAHAAN, DAN UKURAN PERUSAHAAN TERHADAP KELENGKAPAN PENGUNGKAPAN SUKARELA PERUSAHAAN LQ-45 YANG TERDAFTAR PADA BURSA EFEK INDONESIA Disusun oleh : Nama : Lonella

PENGARUH PROFITABILITAS, LEVERAGE, UMUR PERUSAHAAN, DAN UKURAN PERUSAHAAN TERHADAP KELENGKAPAN PENGUNGKAPAN SUKARELA PERUSAHAAN LQ-45 YANG TERDAFTAR PADA BURSA EFEK INDONESIA Disusun oleh : Nama : Lonella

BAB I PENDAHULUAN. terakhir. Berdasarkan data Badan Pusat Statistik (BPS), terjadi peningkatan

, terjadi peningkatan") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan perusahaan manufaktur yang sangat pesat menciptakan persaingan usaha yang semakin ketat di Indonesia. Hal ini dapat dilihat dari peningkatan jumlah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan perusahaan manufaktur yang sangat pesat menciptakan persaingan usaha yang semakin ketat di Indonesia. Hal ini dapat dilihat dari peningkatan jumlah

BAB IV HASIL DAN PEMBAHASAN. Penelitian ini bertujuan untuk mengetahui pengaruh Good Corporate

39 BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Penelitian ini bertujuan untuk mengetahui pengaruh Good Corporate Governance (GCG) dan pengungkapan Corporate Social Responsibility (CSR) terhadap Kinerja

39 BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Penelitian ini bertujuan untuk mengetahui pengaruh Good Corporate Governance (GCG) dan pengungkapan Corporate Social Responsibility (CSR) terhadap Kinerja

HASIL UJI REGRESI PENGARUH KINERJA KEUANGAN PERUSAHAAN TERHADAP CORPORATE SOCIAL RESPONSIBILITY. Descriptive Statistics

LAMPIRAN 3 HASIL UJI REGRESI PENGARUH KINERJA KEUANGAN PERUSAHAAN TERHADAP CORPORATE SOCIAL RESPONSIBILITY Deskripsi Data Descriptive Statistics N Minimum Maximum Mean Std. Deviation TA 42 3.386499 8.013065

LAMPIRAN 3 HASIL UJI REGRESI PENGARUH KINERJA KEUANGAN PERUSAHAAN TERHADAP CORPORATE SOCIAL RESPONSIBILITY Deskripsi Data Descriptive Statistics N Minimum Maximum Mean Std. Deviation TA 42 3.386499 8.013065

BAB III METODE PENELITIAN. perusahaan dan corporate governance terhadap luas pengungkapan corporate

BAB III METODE PENELITIAN 3.1 Sampel dan Data Penelitian Penelitian ini dilakukan untuk menganalisis sejauh mana pengaruh karakteristik perusahaan dan corporate governance terhadap luas pengungkapan corporate

BAB III METODE PENELITIAN 3.1 Sampel dan Data Penelitian Penelitian ini dilakukan untuk menganalisis sejauh mana pengaruh karakteristik perusahaan dan corporate governance terhadap luas pengungkapan corporate

BAB IV ANALISIS DATA DAN PEMBAHASAN. sum, kurtosis dan skewness atau kemencengan distribusi (Ghozali, 2011). Variabel

. Variabel") 4.1 Analisis Statistik Deskriptif BAB IV ANALISIS DATA DAN PEMBAHASAN Analisis statistik deskriptif memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi,

4.1 Analisis Statistik Deskriptif BAB IV ANALISIS DATA DAN PEMBAHASAN Analisis statistik deskriptif memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi,

BAB III METODE PENELITIAN. Penelitian ini dimulai pada bulan September 2014 Januari Data

42 BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Penelitian ini dimulai pada bulan September 2014 Januari 2015. Data perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

42 BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Penelitian ini dimulai pada bulan September 2014 Januari 2015. Data perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

: Septi Wahyuni NPM : Nama Pembimbing : Dr. Dwi Asih Haryanti, SE., MM

PENGARUH PROFITABILITAS, UMUR PERUSAHAAN, UKURAN PERUSAHAAN, DAN LEVERAGE TERHADAP PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY STUDI EMPIRIS PADA SEKTOR PERTAMBANGAN YANG TERDAFTAR DI BEI Nama : Septi

PENGARUH PROFITABILITAS, UMUR PERUSAHAAN, UKURAN PERUSAHAAN, DAN LEVERAGE TERHADAP PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY STUDI EMPIRIS PADA SEKTOR PERTAMBANGAN YANG TERDAFTAR DI BEI Nama : Septi

III. METODOLOGI PENELITIAN

25 III. METODOLOGI PENELITIAN 3.1 Desain Penelitian 3.1.1 Populasi Populasi adalah kumpulan dari keseluruhan elemen yang menjadi pusat objek penelitian. Populasi dari penelitian ini adalah perusahaan yang

25 III. METODOLOGI PENELITIAN 3.1 Desain Penelitian 3.1.1 Populasi Populasi adalah kumpulan dari keseluruhan elemen yang menjadi pusat objek penelitian. Populasi dari penelitian ini adalah perusahaan yang

BAB III METODOLOGI PENELITIAN. terdaftar di Bursa Efek Indonesia untuk dijadikan subjek penelitian dengan cara

BAB III METODOLOGI PENELITIAN A. Waktu dan Tempat Penelitian Penelitian dalam skripsi ini adalah dengan mengambil data perusahaan yang menerapkan Corporate Social Responsibility dan perusahaan yang mempunyai

BAB III METODOLOGI PENELITIAN A. Waktu dan Tempat Penelitian Penelitian dalam skripsi ini adalah dengan mengambil data perusahaan yang menerapkan Corporate Social Responsibility dan perusahaan yang mempunyai

BAB III METODE PENELITIAN. terdaftar di Bursa Efek Indonesia pada Tahun Pemilihan

BAB III METODE PENELITIAN A. Obyek dan Subyek Penelitian Obyek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada Tahun 2013-2015. Pemilihan perusahaan manufaktur

BAB III METODE PENELITIAN A. Obyek dan Subyek Penelitian Obyek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada Tahun 2013-2015. Pemilihan perusahaan manufaktur

BAB IV ANALISIS DATA DAN PEMBAHASAN

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Analisis Statistik Deskriptif Untuk memberikan gambaran dan informasi mengenai data variabel dalam penelitian ini maka digunakanlah tabel statistik deskriptif. Tabel

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Analisis Statistik Deskriptif Untuk memberikan gambaran dan informasi mengenai data variabel dalam penelitian ini maka digunakanlah tabel statistik deskriptif. Tabel

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. terdaftar di Bursa Efek Indonesia (BEI) tahun Berdasarkan

tahun Berdasarkan") BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Subyek Penelitian Penelitian ini menggunakan sampel perusahan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2015. Berdasarkan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Subyek Penelitian Penelitian ini menggunakan sampel perusahan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2015. Berdasarkan

Fildza Aqmarina Imanda. II. KERANGKA PEMIKIRAN DAN PERUMUSAN HIPOTESIS Adapun kerangka pemikiran dalam penelitian ini adalah sebagai berikut:

PENGARUH KUALITAS AUDITOR DAN CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA (Studi empiris pada perusahaan LQ-45 yang terdaftar di BEI pada tahun 2011-2013) I.I PENDAHULUAN Fildza Aqmarina Imanda Saat ini

PENGARUH KUALITAS AUDITOR DAN CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA (Studi empiris pada perusahaan LQ-45 yang terdaftar di BEI pada tahun 2011-2013) I.I PENDAHULUAN Fildza Aqmarina Imanda Saat ini

BAB IV HASIL DAN PEMBAHASAN. ukuran perusahaan, dan good corporate governance terhadap kebijakan

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas, ukuran perusahaan, dan good corporate governance terhadap kebijakan dividen perusahaan yang

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas, ukuran perusahaan, dan good corporate governance terhadap kebijakan dividen perusahaan yang

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN Pada bab ini menjelsakan gambaran tentang hasil penelitian beserta hipotesis denagn pembahasan pada bagian akhir bab ini. Hasil penelitian dan pembahasan ditampilkan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN Pada bab ini menjelsakan gambaran tentang hasil penelitian beserta hipotesis denagn pembahasan pada bagian akhir bab ini. Hasil penelitian dan pembahasan ditampilkan

BAB I PENDAHULUAN. kepada stakeholders dan bondholders, yang secara langsung memberikan

BAB I PENDAHULUAN 1.1 Latar Belakang Di dalam akuntansi konvensional, pusat perhatian perusahaan hanya terbatas kepada stakeholders dan bondholders, yang secara langsung memberikan kontribusinya bagi perusahaan,

BAB I PENDAHULUAN 1.1 Latar Belakang Di dalam akuntansi konvensional, pusat perhatian perusahaan hanya terbatas kepada stakeholders dan bondholders, yang secara langsung memberikan kontribusinya bagi perusahaan,

BAB IV ANALISIS DATA DAN PEMBAHASAN. Indonesian Institute for Corporate Governance (IICG), bekerjasama dengan

, bekerjasama dengan") BAB IV ANALISIS DATA DAN PEMBAHASAN 4.1 DESKRIPSI OBYEK PENELITIAN Populasi dalam penelitian ini adalah semua perusahaan yang masuk kedalam corporate governance CGPI yang diselenggarakan oleh The Indonesian

BAB IV ANALISIS DATA DAN PEMBAHASAN 4.1 DESKRIPSI OBYEK PENELITIAN Populasi dalam penelitian ini adalah semua perusahaan yang masuk kedalam corporate governance CGPI yang diselenggarakan oleh The Indonesian

BAB IV HASIL PENGUJIAN. yang terdapat dalam delapan jenis industri yang berbeda-beda. Kedelapan jenis industri

BAB IV HASIL PENGUJIAN IV.1. Penjelasan Deskriptif Objek Penelitian Objek dalam penelitian ini adalah 100 perusahaan berkapitalisasi terbesar di BEI yang terdapat dalam delapan jenis industri yang berbeda-beda.

BAB IV HASIL PENGUJIAN IV.1. Penjelasan Deskriptif Objek Penelitian Objek dalam penelitian ini adalah 100 perusahaan berkapitalisasi terbesar di BEI yang terdapat dalam delapan jenis industri yang berbeda-beda.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. terdaftar di Bursa Efek Indonesia periode tahun Pengambilan sampel

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Sampel Penelitian Populasi yang diambil dalam penelitian ini adalah perusahan LQ-45 yang terdaftar di Bursa Efek Indonesia periode tahun 2011-2015. Pengambilan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Sampel Penelitian Populasi yang diambil dalam penelitian ini adalah perusahan LQ-45 yang terdaftar di Bursa Efek Indonesia periode tahun 2011-2015. Pengambilan

BAB III METODE PENELITIAN

31 BAB III METODE PENELITIAN 3.1 Populasi Dan Sampel Penelitian 3.1.1 Populasi Penelitian Populasi dalam penelitian ini adalah perusahaan manufaktur. Perusahaan manufaktur merupakan perusahaan yang memproses

31 BAB III METODE PENELITIAN 3.1 Populasi Dan Sampel Penelitian 3.1.1 Populasi Penelitian Populasi dalam penelitian ini adalah perusahaan manufaktur. Perusahaan manufaktur merupakan perusahaan yang memproses

BAB IV ANALISIS HASIL DAN PEMBAHASAN. Perusahaan emiten manufaktur sektor (Consumer Goods Industry) yang

yang") BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Deskripsi Objek Penelitian Perusahaan emiten manufaktur sektor (Consumer Goods Industry) yang terdaftar di Bursa Efek Indonesia memiliki beberapa perusahaan, dan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Deskripsi Objek Penelitian Perusahaan emiten manufaktur sektor (Consumer Goods Industry) yang terdaftar di Bursa Efek Indonesia memiliki beberapa perusahaan, dan

BAB III METODE PENELITIAN. menghasilkan keragaman data untuk penelitian yang akurat. Pemilihan sampel

BAB III METODE PENELITIAN A. Sampel dan Teknik Pengambilan Sampel Sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI periode 2014-2016. Dipilih perusahaan manufaktur karena

BAB III METODE PENELITIAN A. Sampel dan Teknik Pengambilan Sampel Sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI periode 2014-2016. Dipilih perusahaan manufaktur karena

BAB III METODE PENELITIAN. Populasi dari penelitian ini adalah perusahaan-perusahaan manufaktur yang

BAB III METODE PENELITIAN 3.1 Populasi dan Sampel Populasi dari penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di BEI, dengan alasan : perusahaan-perusahaan manufaktur lebih banyak

BAB III METODE PENELITIAN 3.1 Populasi dan Sampel Populasi dari penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di BEI, dengan alasan : perusahaan-perusahaan manufaktur lebih banyak

BAB IV ANALISIS HASIL DAN PEMBAHASAN. sampel dengan menggunakan metode purposive sampling. Dari 67 perusahaan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian Penelitian ini dilakukan pada perusahaan-perusahaan yang masuk dalam daftar perusahaan manufaktur dalam bidang industri dasar dan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian Penelitian ini dilakukan pada perusahaan-perusahaan yang masuk dalam daftar perusahaan manufaktur dalam bidang industri dasar dan

BAB IV HASIL DAN ANALISIS

43 BAB IV HASIL DAN ANALISIS 4.1. Statistik Deskriptif Statistik deskriptif merupakan statistik yang menggambarkan mengenai karakteristik dari masing-masing variabel penelitian sehingga dapat diperoleh

43 BAB IV HASIL DAN ANALISIS 4.1. Statistik Deskriptif Statistik deskriptif merupakan statistik yang menggambarkan mengenai karakteristik dari masing-masing variabel penelitian sehingga dapat diperoleh

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. corporate governance dan budaya perusahaan terhadap corporate risk

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek/Subyek Penelitian Penelitian ini bertujuan untuk mengetahui pengaruh mekanisme corporate governance dan budaya perusahaan terhadap corporate

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek/Subyek Penelitian Penelitian ini bertujuan untuk mengetahui pengaruh mekanisme corporate governance dan budaya perusahaan terhadap corporate

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. Penelitian ini menggunakan sampel seluruh perusahaan High-Intellectual

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian Penelitian ini menggunakan sampel seluruh perusahaan High-Intellectual Capital Intensive yang terdaftar di Bursa Efek Indonesia

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian Penelitian ini menggunakan sampel seluruh perusahaan High-Intellectual Capital Intensive yang terdaftar di Bursa Efek Indonesia

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Penelitian ini dilakukan pada tahun 2014 dengan obyek penelitian yaitu ukuran perusahaan, profitabilitas, leverage dan CSR pada perusahaan pertambangan

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Penelitian ini dilakukan pada tahun 2014 dengan obyek penelitian yaitu ukuran perusahaan, profitabilitas, leverage dan CSR pada perusahaan pertambangan

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN 3.1. Metode dan Desain Penelitian Metode yang digunakan pada penelitian ini adalah deskriptif komparatif dan verifikatif. Penelitian deskriptif menurut Sugiyono (2012: 29) adalah

BAB III METODE PENELITIAN 3.1. Metode dan Desain Penelitian Metode yang digunakan pada penelitian ini adalah deskriptif komparatif dan verifikatif. Penelitian deskriptif menurut Sugiyono (2012: 29) adalah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian Populasi yang digunakan dalam penelitian ini merupakan seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) peserta PROPER

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian Populasi yang digunakan dalam penelitian ini merupakan seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) peserta PROPER

BAB III METODOLOGI PENELITIAN. September 2013 s.d selesai pada perusahaan partisipan Indonesian. pengaruh variabel bebas terhadap variabel terikat.

BAB III METODOLOGI PENELITIAN A. Waktu dan Tempat Penelitian Penelitian untuk penulisan skripsi ini berlangsung pada bulan September 2013 s.d selesai pada perusahaan partisipan Indonesian Sustainability

BAB III METODOLOGI PENELITIAN A. Waktu dan Tempat Penelitian Penelitian untuk penulisan skripsi ini berlangsung pada bulan September 2013 s.d selesai pada perusahaan partisipan Indonesian Sustainability

BAB I PENDAHULUAN. kewajiban yang harus dilaksanakan oleh suatu perusahaan dimana merupakan

BAB I PENDAHULUAN A. Latar Belakang Masalah Corporate social responsibility (CSR) merupakan salah satu kewajiban yang harus dilaksanakan oleh suatu perusahaan dimana merupakan wujud tanggungjawab dan sikap

BAB I PENDAHULUAN A. Latar Belakang Masalah Corporate social responsibility (CSR) merupakan salah satu kewajiban yang harus dilaksanakan oleh suatu perusahaan dimana merupakan wujud tanggungjawab dan sikap

BAB III METODE PENELITIAN. mengungkapkan laporan keuangan (annual report) kepada publik periode 2013

kepada publik periode 2013") BAB III METODE PENELITIAN A. Obyek Penelitian Obyek penelitian ini adalah seluruh perusahaan yang terdaftar di Daftar Efek Syariah (DES) yang diterbitkan Bursa Efek Indonesia (BEI) yang mengungkapkan laporan

BAB III METODE PENELITIAN A. Obyek Penelitian Obyek penelitian ini adalah seluruh perusahaan yang terdaftar di Daftar Efek Syariah (DES) yang diterbitkan Bursa Efek Indonesia (BEI) yang mengungkapkan laporan

BAB IV ANALISIS DATA DAN PEMBAHASAN

BAB IV ANALISIS DATA DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian Deskripsi obyek penelitian meneliti profil perusahaan yang menjadi sampel dalam penelitian ini, yaitu perusahaan-perusahaan manufaktur

BAB IV ANALISIS DATA DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian Deskripsi obyek penelitian meneliti profil perusahaan yang menjadi sampel dalam penelitian ini, yaitu perusahaan-perusahaan manufaktur

III.METODE PENELITIAN. go public yang melakukan pengungkapan informasi dalam annual report-nya dan

III.METODE PENELITIAN 3.1 Sumber Data Data yang digunakan dalam penelitian ini adalah data sekunder dari perusahaan go public yang melakukan pengungkapan informasi dalam annual report-nya dan mempublikasikan

III.METODE PENELITIAN 3.1 Sumber Data Data yang digunakan dalam penelitian ini adalah data sekunder dari perusahaan go public yang melakukan pengungkapan informasi dalam annual report-nya dan mempublikasikan

BAB IV ANALISIS DAN PEMBAHASAN

BAB IV ANALISIS DAN PEMBAHASAN A. Uji Statistik Deskriptif Berdasarkan hasil analisis deskriptif statistik, maka berikut didalam tabel akan ditampilkan karakteristik sampel yang digunakan didalam penelitian

BAB IV ANALISIS DAN PEMBAHASAN A. Uji Statistik Deskriptif Berdasarkan hasil analisis deskriptif statistik, maka berikut didalam tabel akan ditampilkan karakteristik sampel yang digunakan didalam penelitian

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Obyek/Subyek Penelitian Obyek yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di BEI serta mengikuti dan mendapatkan peringkat

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Obyek/Subyek Penelitian Obyek yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di BEI serta mengikuti dan mendapatkan peringkat

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN A. Populasi Dalam penelitian ini populasinya adalah seluruh perusahaan manufaktur yang telah go public dan tercatat dalam BEI (Bursa Efek Indonesia) pada periode tahun 2013-2015.

BAB III METODE PENELITIAN A. Populasi Dalam penelitian ini populasinya adalah seluruh perusahaan manufaktur yang telah go public dan tercatat dalam BEI (Bursa Efek Indonesia) pada periode tahun 2013-2015.

BAB III METODOLOGI PENELITIAN Variabel Penelitian Definisi Operasional Variabel

BAB III METODOLOGI PENELITIAN 3.1. Variabel Penelitian Definisi Operasional Variabel Variabel-variabel di dalam penelitian ini dikategorikan menjadi dua jenis variabel, yaitu variabel yang dipengaruhi

BAB III METODOLOGI PENELITIAN 3.1. Variabel Penelitian Definisi Operasional Variabel Variabel-variabel di dalam penelitian ini dikategorikan menjadi dua jenis variabel, yaitu variabel yang dipengaruhi

BAB IV HASIL DAN PEMBAHASAN

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Objek Penelitian Penelitian ini dilakukan dengan cara menentukan perusahan yang terdaftar di Bursa Efek Indonesia periode 2010-2012. Data yang digunakan dalam penelitian

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Objek Penelitian Penelitian ini dilakukan dengan cara menentukan perusahan yang terdaftar di Bursa Efek Indonesia periode 2010-2012. Data yang digunakan dalam penelitian

BAB III METODE PENELITIAN. manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode. laporan keuangan tahun 2013 sampai tahun 2015.

selama periode. laporan keuangan tahun 2013 sampai tahun 2015.") BAB III METODE PENELITIAN A. Objek/Subjek Penelitian Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode tahun 2013 sampai

BAB III METODE PENELITIAN A. Objek/Subjek Penelitian Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode tahun 2013 sampai

BAB I PENDAHULUAN. media pengungkapan (disclosure) maupun perangkat evaluasi dan monitoring

maupun perangkat evaluasi dan monitoring") BAB I PENDAHULUAN 1.1. Latar Belakang Pelaporan merupakan komponen penting dalam setiap kegiatan, baik sebagai media pengungkapan (disclosure) maupun perangkat evaluasi dan monitoring bagi perusahaan terbuka.

BAB I PENDAHULUAN 1.1. Latar Belakang Pelaporan merupakan komponen penting dalam setiap kegiatan, baik sebagai media pengungkapan (disclosure) maupun perangkat evaluasi dan monitoring bagi perusahaan terbuka.

PENGARUH MEKANISMECORPORATE GOVERNANCE, KUALITAS AUDITOR, DAN UKURAN PERUSAHAAN TERHADAP MANAJEMEN LABA PADA

PENGARUH MEKANISMECORPORATE GOVERNANCE, KUALITAS AUDITOR, DAN UKURAN PERUSAHAAN TERHADAP MANAJEMEN LABA PADA PERUSAHAAN SEKTOR INFRASTRUKTUR, UTILITAS, DAN TRANSPORTASI YANG TERDAFTAR DI BEI Nama : Dhony

PENGARUH MEKANISMECORPORATE GOVERNANCE, KUALITAS AUDITOR, DAN UKURAN PERUSAHAAN TERHADAP MANAJEMEN LABA PADA PERUSAHAAN SEKTOR INFRASTRUKTUR, UTILITAS, DAN TRANSPORTASI YANG TERDAFTAR DI BEI Nama : Dhony

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Statistik Deskriptif Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data, analisis ini dilakukan dengan melihat nilai maksimum, minimum,

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Statistik Deskriptif Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data, analisis ini dilakukan dengan melihat nilai maksimum, minimum,

BAB III METODE PENELITIAN. Populasi yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di

25 BAB III METODE PENELITIAN 3.1 Populasi dan Sampel Penelitian Populasi yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di BEI dalam kurun waktu tahun 2010-2012. Pemilihan sampel

25 BAB III METODE PENELITIAN 3.1 Populasi dan Sampel Penelitian Populasi yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di BEI dalam kurun waktu tahun 2010-2012. Pemilihan sampel

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN Pada bab ini menjelaskan gambaran hasil penelitian beserta hipotesis dengan pembahasan pada bagian akhir. Hasil penelitian dan pembahasan ditampilkan secara sendirisendiri.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN Pada bab ini menjelaskan gambaran hasil penelitian beserta hipotesis dengan pembahasan pada bagian akhir. Hasil penelitian dan pembahasan ditampilkan secara sendirisendiri.

BAB IV ANALISIS HASIL DAN PEMBAHASAN. Dari data-data sekunder berupa laporan keuangan yang telah diperoleh, maka

48 BAB IV ANALISIS HASIL DAN PEMBAHASAN Dari data-data sekunder berupa laporan keuangan yang telah diperoleh, maka selanjutnya dalam bab analisis hasil dan pembahasan ini akan diterangkan mengenai hasil

48 BAB IV ANALISIS HASIL DAN PEMBAHASAN Dari data-data sekunder berupa laporan keuangan yang telah diperoleh, maka selanjutnya dalam bab analisis hasil dan pembahasan ini akan diterangkan mengenai hasil

BAB IV ANALISIS DAN PEMBAHASAN

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Deskriptif Subjek Penelitian Statistik deskriptif merupakan bagian dari statistik yang digunakan untuk menyimpulkan dan mempresentasikan data yang mempunyai tujuan menjelaskan

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Deskriptif Subjek Penelitian Statistik deskriptif merupakan bagian dari statistik yang digunakan untuk menyimpulkan dan mempresentasikan data yang mempunyai tujuan menjelaskan

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN A. POPULASI DAN SAMPEL Populasi adalah keseluruhan subyek penelitian (Arikunto, 2006). Populasi penelitian ini menunjukkan pada keseluruhan elemen atau obyek yang menjadi sasaran

BAB III METODE PENELITIAN A. POPULASI DAN SAMPEL Populasi adalah keseluruhan subyek penelitian (Arikunto, 2006). Populasi penelitian ini menunjukkan pada keseluruhan elemen atau obyek yang menjadi sasaran

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

56 BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Deskriptif Data Sampel dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Berikut ini disajikan

56 BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Deskriptif Data Sampel dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Berikut ini disajikan

BAB IV ANALISIS HASIL DAN PEMBAHASAN. Objek penelitian ini adalah perusahaan LQ45 yang terdaftar di Bursa Efek

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Deskripsi Objek Penelitian Objek penelitian ini adalah perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2013. Peneliti mengambil sampel sesuai

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Deskripsi Objek Penelitian Objek penelitian ini adalah perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2013. Peneliti mengambil sampel sesuai

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Deskripsi Objek Penelitian Objek penelitian ini adalah perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia tahun 2010. Peneliti mengambil sampel industri

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Deskripsi Objek Penelitian Objek penelitian ini adalah perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia tahun 2010. Peneliti mengambil sampel industri

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Obyek/Subyek Penelitian Penelitian ini bertujuan untuk mengetahui pengaruh kepemilikan manajerial, kepemilikan institusional, proporsi komisaris

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Obyek/Subyek Penelitian Penelitian ini bertujuan untuk mengetahui pengaruh kepemilikan manajerial, kepemilikan institusional, proporsi komisaris

BAB IV HASIL ANALISIS DAN PEMBAHASAN

BAB IV HASIL ANALISIS DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian Objek dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2012-2015.

BAB IV HASIL ANALISIS DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian Objek dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2012-2015.

BAB III METODE PENELITIAN. Data yang digunakan dalam penelitian ini adalah data sekunder berupa data

20 BAB III METODE PENELITIAN 3.1 Jenis dan Sumber Data Data yang digunakan dalam penelitian ini adalah data sekunder berupa data kuantitatif yang diperoleh dari laporan keuangan tahunan pada perusahaan

20 BAB III METODE PENELITIAN 3.1 Jenis dan Sumber Data Data yang digunakan dalam penelitian ini adalah data sekunder berupa data kuantitatif yang diperoleh dari laporan keuangan tahunan pada perusahaan

BAB 1 PENDAHULUAN. kontribusinya dalam kehidupan komunitas lokal sebagai rekanan dalam kehidupan

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Kehadiran perusahaan sebagai bagian dari masyarakat seharusnya memberikan manfaat bagi masyarakat sekitar dan dituntut untuk memberikan kontribusinya dalam

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Kehadiran perusahaan sebagai bagian dari masyarakat seharusnya memberikan manfaat bagi masyarakat sekitar dan dituntut untuk memberikan kontribusinya dalam

BAB 4 ANALISIS DAN HASIL PENELITIAN. Penggunaan analisis statistik deskriptif untuk memberikan gambaran data yang akan