Anggaran Biaya Bahan Baku

|

|

|

- Yuliani Jayadi

- 8 tahun lalu

- Tontonan:

Transkripsi

1 Anggaran Biaya Bahan Baku

2

3 Sub pokok bahasan: 1. Tujuan penyusunan anggaran biaya bahan baku 2. Anggaran pemakaian/kebutuhan bahan baku 3. Anggaran persediaan bahan baku 4. Faktor-faktor yang mempengaruhi anggaran pembelian bahan baku 4. Anggaran pembelian bahan baku 5. Anggaran biaya bahan baku

4 Tujuan penyusunan anggaran biaya bahan baku Membantu manajemen dalam mengambil kebijakan yang berkaitan dengan : 1. Perkiraan jumlah kebutuhan bahan baku 2. Perkiraan jumlah pembelian bahan baku 3. Dasar perkiraan kebutuhan dana dalam bahan baku 4. Dasar penentuan komponen harga pokok produk karena pemakaian bahan baku untuk proses produksi 5. Dasar pengendalian biaya bahan baku. Objective secara umum terbagi dua: 1. Control 2. Product costing

5 Elemen anggaran biaya bahan baku 1. Anggaran kebutuhan bahan baku Anggaran ini disusun sebagai perencanaan jumlah bahan baku yang dibutuhkan untuk keperluan produksi pada periode mendatang Anggaran ini harus merinci : a. Jenis barang jadi yang dihasilkan b. Jenis bahan baku yang digunakan c. Standar kebutuhan bahan baku (standard usage rate) d. Waktu penggunaan bahan baku e. Jumlah masing-masing jenis barang jadi

6 2. Anggaran persediaan bahan baku menentukan tingkat persediaan bahan baku yang direncanakan. Anggaran persediaan bahan baku disusun sebagai suatu perencanaan yang terperinci atas kuantitas bahan baku yang disimpan sebagai persediaan, yang meliputi : a. Jenis bahan baku yang digunakan b. Jumlah masing-masing bahan baku yang tersisa c. Harga per unit masing-masing jenis bahan baku d. Nilai bahan baku yang disimpan sebagai persediaan

7 3. Anggaran pembelian bahan baku disusun sebagai perencanaan jumlah bahan baku yang harus dibeli. Anggaran ini harus merinci: a. Jenis bahan baku yang digunakan dalam proses produksi b. Jumlah yang harus dibeli c. Harga per satuan (unit) bahan baku

8 Formulasi anggaran pembelian bahan baku Kebutuhan bahan baku untuk produksi*) xxxx Persedian akhir bahan baku xxxx + Jumlah kebutuhan bahan baku xxxx Persediaan awal bahan baku xxxx - Pembelian bahan baku xxxx *) volume produksi x standar kebutuhan bahan baku (standard usage rate)

volume produksi x standar kebutuhan bahan baku (standard usage")

9 Faktor-faktor yang dipertimbangkan dalam penyusunan anggaran pembelian bahan baku a. Anggaran unit kebutuhan bahan baku b. Biaya pengadaan/pemesanan c. Biaya-biaya penyimpanan d. Fluktuasi harga bahan baku e. Tersedianya bahan baku di pasar f. Modal kerja yang tersedia g. Kebijakan perusahaan terhadap persediaan bahan baku

10 Biaya pemesanan (ordering cost) selalu berubah-ubah sesuai dengan frekuensi pemesanan. Biaya penyimpanan (carrying cost) yang Biaya penyimpanan (carrying cost) yang berubah-ubah sesuai dengan jumlah bahan baku yang disimpan.

yang berubah-ubah sesuai")

11 4. Anggaran biaya bahan baku menentukan biaya yang direncanakan untuk bahan baku yang akan digunakan dalam proses produksi. Semua anggaran yang berhubungan dengan perencanaan secara lebih terperinci mengenai penggunaan bahan baku untuk proses produksi selama periode yang akan datang.

12 Contoh Berikut ini disajikan data PT. ABC a. Perkiraan penjualan dan persediaan Jenis Jumlah Harga per unit Persediaan Persediaan Barang (unit) awal (unit) akhir (unit) X Rp 1.500, Y Rp 1.600, Z Rp 1.900,

13 b. Bahan baku yang digunakan dan dihitung menurut standar penggunaan kebutuhan (standard usage rate/ SUR) Jenis Bahan baku satuan SUR Barang X Barang Y Barang Z A Kg B Kg 3-3 C Kg 1 4 2

14 c. Jumlah persediaan masing-masing bahan baku Jenis bahan baku d. Perkiraan Harga beli bahan baku Persediaan awal Persediaan akhir A kg kg B kg kg C kg kg Jenis bahan baku A B C Harga Rp 800 per kg Rp 500 per kg Rp 750 per kg

15 Berdasarkan data diatas, susunlah : a. Anggaran produksi untuk masing-masing jenis barang. b. Anggaran kebutuhan bahan baku yang dirinci menurut jenis barang dan jenis bahan baku c. Anggaran pembelian bahan baku yang terperinci menurut jenis bahan baku dan nilainya d. Anggaran biaya bahan baku yang dirinci menurut jenis bahan baku dan jenis barang

16 Anggaran Produksi Keterangan Barang X Barang Y Barang Z Penjualan unit unit unit Persediaan akhir Kebutuhan Persediaan awal Jumlah Produksi unit unit unit

17 Anggaran Kebutuhan Bahan Baku Barang Produk si (unit) Bahan Baku A Bahan BakuB Bahan baku C SUR Kebutuh an SUR Kebutuh an SUR Kebutuh an X Y Z Jumlah

18 Anggaran Pembelian Bahan Baku Keterangan Bahan Baku A Bahan Baku B Bahan Baku C Kebutuhan produksi kg kg kg Persediaan akhir Jumlah Kebutuhan Persediaan awal Pembelian kg kg kg Harga beli/kg Rp 800,00 Rp 500,00 Rp 750,00 Nilai Pembelian Rp ,00 Rp ,00 Rp ,00

19 Anggaran biaya bahan baku Barang X Barang Y Barang Z Bahan baku Kebutuhan (kg) Harga Rp/kg Jumlah (Rp) Kebutuhan (kg) Harga Rp/kg Jumlah (Rp) Kebutuhan (kg) Harga Rp/kg Jumlah (Rp) A B C

20 Latihan PT. Melati memproduksi dan menjual produk X1 dan X2. Bahan baku yang digunakan untuk membuat produk tersebut adalah B1 dan B2. Data berikut adalah anggaran penjualan untuk tahun 2011: Triwulan X1 (unit) X2 (unit) I II III IV

X2 (unit) I 15.000 16.000 II 11.000 10.000 III 18.000 14.")

21 Persediaan untuk kedua produk adalah Persediaan X1 (unit) X2 (unit) 1 Januari Desember Standar penggunaan bahan untuk setiap produk: Bahan baku X1 X2 B1 2 kg 1 kg B2 1 kg 3 kg Taksiran persediaan bahan baku per 1 Januari : Bahan baku B1, Rp 140,00 Bahan baku B2, Rp 185,00 Harga pembelian bahan baku per kg: Bahan baku B1 Rp 150,00 Bahan baku B2 Rp 200,00 Taksiran persediaan bahan baku per 31 Desember: Bahan baku B kg dan Bahan baku B kg

22 Susunlah: a. anggaran produksi untuk tahun 2011 dengan menggunakan pendekatan stabilitas tingkat produksi; b. anggaran kebutuhan bahan baku untuk tahun 2011 secara lengkap; c. anggaran pembelian bahan baku; d. anggaran biaya bahan baku dengan average costing method.

MATERI 5 ANGGARAN BAHAN BAKU

KOMP. PERANGGARAN 2 MATERI 5 ANGGARAN BAHAN BAKU Dr. Kartika Sari Universitas Gunadarma Materi 1-1 Sub pokok bahasan: 1. Tujuan penyusunan anggaran biaya bahan baku 2. Anggaran pemakaian/kebutuhan bahan

KOMP. PERANGGARAN 2 MATERI 5 ANGGARAN BAHAN BAKU Dr. Kartika Sari Universitas Gunadarma Materi 1-1 Sub pokok bahasan: 1. Tujuan penyusunan anggaran biaya bahan baku 2. Anggaran pemakaian/kebutuhan bahan

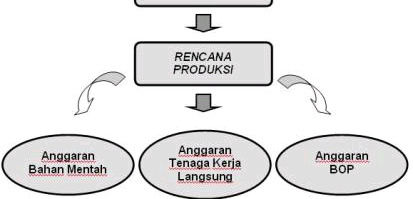

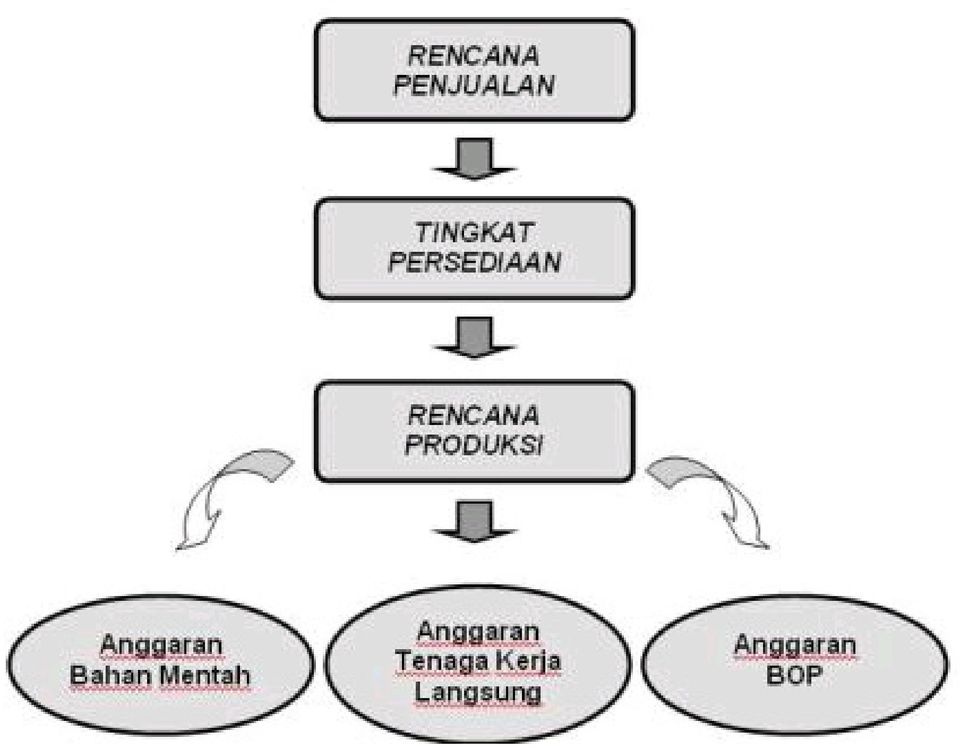

ANGGARAN BAHAN BAKU. Penjabaran anggaran produksi adalah anggaran bahan baku yang mengenai jumlah dan jenis bahan baku yang digunakan dalam produksi.

ANGGARAN BAHAN BAKU Penjabaran anggaran produksi adalah anggaran bahan baku yang mengenai jumlah dan jenis bahan baku yang digunakan dalam produksi. Bahan baku digunakan proses produksi tersendiri dari

ANGGARAN BAHAN BAKU Penjabaran anggaran produksi adalah anggaran bahan baku yang mengenai jumlah dan jenis bahan baku yang digunakan dalam produksi. Bahan baku digunakan proses produksi tersendiri dari

Anggaran Bahan Baku. Deskripsi Materi :

Anggaran Bahan Baku Deskripsi Materi : Mampu menghitung kebutuhan bahan langsung dan membuat anggaran biaya dan pembelian bahan langsung Pemahaman mengenai anggaran rencana dan pengendalian Bahan Baku

Anggaran Bahan Baku Deskripsi Materi : Mampu menghitung kebutuhan bahan langsung dan membuat anggaran biaya dan pembelian bahan langsung Pemahaman mengenai anggaran rencana dan pengendalian Bahan Baku

BAB 4 ANGGARAN BAHAN BAKU LANGSUNG

Penganggaran Perusahaan 71 BAB 4 ANGGARAN BAHAN BAKU LANGSUNG A. Pengertian Anggaran Bahan Baku Langsung Pengertian bahan yang digunakan dalam proses produksi dikelompokan menjadi bahan baku langsung (Direct

Penganggaran Perusahaan 71 BAB 4 ANGGARAN BAHAN BAKU LANGSUNG A. Pengertian Anggaran Bahan Baku Langsung Pengertian bahan yang digunakan dalam proses produksi dikelompokan menjadi bahan baku langsung (Direct

ANGGARAN BAHAN BAKU. Muniya Alteza

ANGGARAN BAHAN BAKU Muniya Alteza Anggaran Bahan Baku Secara umum, anggaran bahan baku dikelompokkan menjadi 2, yaitu: 1. Bahan baku langsung merupakan bagian dari produk jadi yang biayanya dengan mudah

ANGGARAN BAHAN BAKU Muniya Alteza Anggaran Bahan Baku Secara umum, anggaran bahan baku dikelompokkan menjadi 2, yaitu: 1. Bahan baku langsung merupakan bagian dari produk jadi yang biayanya dengan mudah

Manfaat Harga Pokok Standar untuk:

STANDARD COSTING Biaya Standar (Standard Cost) adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu,

STANDARD COSTING Biaya Standar (Standard Cost) adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu,

MANAJEMEN PERSEDIAAN. ERLINA, SE. Fakultas Ekonomi Program Studi Akuntansi Universitas Sumatera Utara

MANAJEMEN PERSEDIAAN ERLINA, SE. Fakultas Ekonomi Program Studi Akuntansi Universitas Sumatera Utara A. Pendahuluan Manajemen persediaan merupakan hal yang mendasar dalam penetapan keunggulan kompetatif

MANAJEMEN PERSEDIAAN ERLINA, SE. Fakultas Ekonomi Program Studi Akuntansi Universitas Sumatera Utara A. Pendahuluan Manajemen persediaan merupakan hal yang mendasar dalam penetapan keunggulan kompetatif

Akuntansi Biaya. Materials : Controlling, Costing, and Planning. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB. Program Studi Manajemen S1

Akuntansi Biaya Modul ke: Materials : Controlling, Costing, and Planning Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen S1 www.mercubuana.ac.id Definisi Bahan Baku adalah Bahan yang secara

Akuntansi Biaya Modul ke: Materials : Controlling, Costing, and Planning Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen S1 www.mercubuana.ac.id Definisi Bahan Baku adalah Bahan yang secara

Bahan baku dipakai = unit yang diproduksi x standar pemakaian bahan baku

VI NGGRN HN MENTH (HN KU) 6.1 nggaran Kebutuhan ahan Mentah ahan baku merupakan bahan langsung, yaitu bahan yang membentuk suatu kesatuan yang tidak terpisahkan dari produk jadi. ahan baku adalah bahan

VI NGGRN HN MENTH (HN KU) 6.1 nggaran Kebutuhan ahan Mentah ahan baku merupakan bahan langsung, yaitu bahan yang membentuk suatu kesatuan yang tidak terpisahkan dari produk jadi. ahan baku adalah bahan

BAB V KESIMPULAN DAN SARAN

Bab V Kesimpulan dan Saran BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan penulis selama Oktober-November 2009 terhadap proses pemilihan bahan

Bab V Kesimpulan dan Saran BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan penulis selama Oktober-November 2009 terhadap proses pemilihan bahan

SATUAN ACARA PERKULIAHAN MATA KULIAH AKUNTANSI BIAYA*/** (EB) KODE / SKS : KK / 3 SKS

KODE / SKS : KK / 3 SKS") KODE / SKS : KK-00 / SKS Minggu ke Pokok Bahasan Fungsi Pengertian dan Ruang Lingkup Akuntansi Biaya. Latar belakang timbulnya cabang akuntansi yang dikenal dengan akuntansi biaya. Pengertian, fungsi dan

KODE / SKS : KK-00 / SKS Minggu ke Pokok Bahasan Fungsi Pengertian dan Ruang Lingkup Akuntansi Biaya. Latar belakang timbulnya cabang akuntansi yang dikenal dengan akuntansi biaya. Pengertian, fungsi dan

Tujuan anggaran Bahan:

ANGGARAN BAHAN BAKU DWI PURNOMO Tujuan anggaran Bahan: Memperkirakan jumlah kebutuhan bahan baku langsung Memperkirakan jumlah pembelian bahan baku langsung yang diperlukan Sebagai dasar memperkirakan

ANGGARAN BAHAN BAKU DWI PURNOMO Tujuan anggaran Bahan: Memperkirakan jumlah kebutuhan bahan baku langsung Memperkirakan jumlah pembelian bahan baku langsung yang diperlukan Sebagai dasar memperkirakan

LOGO. Anggaran Produksi.

LOGO Anggaran Produksi Anggaran Produksi Tujuan Umum Mampu menyusun rencana persediaan produk, anggaran biaya produksi dan anggaran produksi. Tujuan Khusus Merencanakan persediaan produk jadi dan persediaan

LOGO Anggaran Produksi Anggaran Produksi Tujuan Umum Mampu menyusun rencana persediaan produk, anggaran biaya produksi dan anggaran produksi. Tujuan Khusus Merencanakan persediaan produk jadi dan persediaan

ANGGARAN KOMPREHENSIF

ANGGARAN KOMPREHENSIF Muniya Alteza Konsep Komprehensif Pengertian: yang disusun secara lengkap sebagai alat bantu manajemen dalam mengembangkan perencanaan terpadu di seluruh kegiatan perusahaan. Persyaratan

ANGGARAN KOMPREHENSIF Muniya Alteza Konsep Komprehensif Pengertian: yang disusun secara lengkap sebagai alat bantu manajemen dalam mengembangkan perencanaan terpadu di seluruh kegiatan perusahaan. Persyaratan

III. METODE PENELITIAN 3.1 KERANGKA PEMIKIRAN

III. METODE PENELITIAN 3.1 KERANGKA PEMIKIRAN Bahan baku merupakan salah satu faktor yang memiliki pengaruh besar dalam memperlancar proses produksi. Banyaknya yang tersedia akan menentukan besarnya penggunaan

III. METODE PENELITIAN 3.1 KERANGKA PEMIKIRAN Bahan baku merupakan salah satu faktor yang memiliki pengaruh besar dalam memperlancar proses produksi. Banyaknya yang tersedia akan menentukan besarnya penggunaan

B I A YA B A H AN A. Perencanaan Bahan Tujuan perencanaan bahan Masalah yang timbul dalam perencanaan bahan

1 B I A YA B A H AN Masalah yang dihadapi manajemen yang berhubungan dengan bahan adalah keterlambatan tersedianya bahan akan mempengaruhi kelancaran kegiatan produksi, sedangkan persediaan bahan yang

1 B I A YA B A H AN Masalah yang dihadapi manajemen yang berhubungan dengan bahan adalah keterlambatan tersedianya bahan akan mempengaruhi kelancaran kegiatan produksi, sedangkan persediaan bahan yang

Penganggaran Perusahaan 53 ANGGARAN PRODUKSI

Penganggaran Perusahaan 53 bab 3 ANGGARAN PRODUKSI A. Pengertian Anggaran Produksi Pengertian menurut R A Supriyono (2000) anggaran produksi adalah anggaran yang dinyatakandidalam satuan fisik produk yang

Penganggaran Perusahaan 53 bab 3 ANGGARAN PRODUKSI A. Pengertian Anggaran Produksi Pengertian menurut R A Supriyono (2000) anggaran produksi adalah anggaran yang dinyatakandidalam satuan fisik produk yang

1. PENGERTIAN. ahan Baku yang digunakan dalam proses produksi dikelompokkan dalam dua bagian yaitu:

4 NGGRN HN KU 1. PENGERTIN ahan aku yang digunakan dalam proses produksi dikelompokkan dalam dua bagian yaitu: 1. ahan aku Langsung Semua bahan baku langsung yang merupakan bagian barang jadi yang dihasilkan.

4 NGGRN HN KU 1. PENGERTIN ahan aku yang digunakan dalam proses produksi dikelompokkan dalam dua bagian yaitu: 1. ahan aku Langsung Semua bahan baku langsung yang merupakan bagian barang jadi yang dihasilkan.

MANAJEMEN PERSEDIAAN

Modul ke: MANAJEMEN PERSEDIAAN Fakultas FEB MEILIYAH ARIANI, SE., M.Ak Program Studi Akuntansi http://www.mercubuana.ac.id MANAJEMEN PERSEDIAAN Persediaan membentuk hubungan antara produksi dan penjualan

Modul ke: MANAJEMEN PERSEDIAAN Fakultas FEB MEILIYAH ARIANI, SE., M.Ak Program Studi Akuntansi http://www.mercubuana.ac.id MANAJEMEN PERSEDIAAN Persediaan membentuk hubungan antara produksi dan penjualan

Manajemen Keuangan. Idik Sodikin,SE,MBA,MM MENGELOLA PERSEDIAAN PERUSAHAAN. Modul ke: Fakultas EKONOMI DAN BISNIS. Program Studi Akuntansi

Modul ke: 12 MENGELOLA PERSEDIAAN PERUSAHAAN Fakultas EKONOMI DAN BISNIS Program Studi Akuntansi Idik Sodikin,SE,MBA,MM Manajemen persediaan Kriteria persediaan o Persediaan pada perusahaan dagang Persediaan

Modul ke: 12 MENGELOLA PERSEDIAAN PERUSAHAAN Fakultas EKONOMI DAN BISNIS Program Studi Akuntansi Idik Sodikin,SE,MBA,MM Manajemen persediaan Kriteria persediaan o Persediaan pada perusahaan dagang Persediaan

MANAJEMEN PERSEDIAAN MANAJEMEN PERSEDIAAN

MANAJEMEN PERSEDIAAN Manajemen Investasi dan Pasokan Julius Nursyamsi MANAJEMEN PERSEDIAAN Persediaan membentuk hubungan antara produksi dan penjualan produk Persediaan dikelompokan : 1. Bahan baku 2.

MANAJEMEN PERSEDIAAN Manajemen Investasi dan Pasokan Julius Nursyamsi MANAJEMEN PERSEDIAAN Persediaan membentuk hubungan antara produksi dan penjualan produk Persediaan dikelompokan : 1. Bahan baku 2.

Perbedaan Metode Harga Pokok Pesanan dengan Harga Pokok Proses. Keterangan Harga Pokok Pesanan Harga Pokok Proses Pengumpulan Biaya Produksi

METODE HARGA POKOK PROSES FULL COSTING Karakteristik Usaha Perusahaan yang Berproduksi Massa: 1. Produk yang dihasilkan merupakan produk standar 2. Produk yang dihasilkan dari bulan ke bulan adalah sama

METODE HARGA POKOK PROSES FULL COSTING Karakteristik Usaha Perusahaan yang Berproduksi Massa: 1. Produk yang dihasilkan merupakan produk standar 2. Produk yang dihasilkan dari bulan ke bulan adalah sama

BAB 1. PENDAHULUAN. Pemesanan barang merupakan kegiatan yang sangat penting pada bagian

BAB 1. PENDAHULUAN 1.1. Latar Belakang Pemesanan barang merupakan kegiatan yang sangat penting pada bagian pengendalian persediaan barang atau inventory control dalam suatu perusahaan atau organisasi,

BAB 1. PENDAHULUAN 1.1. Latar Belakang Pemesanan barang merupakan kegiatan yang sangat penting pada bagian pengendalian persediaan barang atau inventory control dalam suatu perusahaan atau organisasi,

Modul ke: Process Costing. Biaya produksi dengan metode process costing. Fakultas FEB. Minanari, SE, M.Si. Program Studi Manajemen

Modul ke: Process Costing Biaya produksi dengan metode process costing Fakultas FEB Minanari, SE, M.Si Program Studi Manajemen Metode Harga pokok Proses cara penentuan harga yang membebankan biayabiaya

Modul ke: Process Costing Biaya produksi dengan metode process costing Fakultas FEB Minanari, SE, M.Si Program Studi Manajemen Metode Harga pokok Proses cara penentuan harga yang membebankan biayabiaya

BAB II LANDASAN TEORI. penerimaan dengan pengeluaran, tetapi dengan semakin

BAB II LANDASAN TEORI A. Pengertian dan Jenis-Jenis Anggaran 1. Pengertian Anggaran Pengertian anggaran terus berkembang dari masa ke masa. Dulu anggaran hanya merupakan suatu alat untuk menyeimbangkan

BAB II LANDASAN TEORI A. Pengertian dan Jenis-Jenis Anggaran 1. Pengertian Anggaran Pengertian anggaran terus berkembang dari masa ke masa. Dulu anggaran hanya merupakan suatu alat untuk menyeimbangkan

SATUAN ACARA PERKULIAHAN MATA KULIAH LAB. PENGANTAR AKUNTANSI 3 (ED) KODE / SKS : KD / 2 SKS

KODE / SKS : KD / 2 SKS") 1 Fungsi-Pengertian dan 1. Latar belakang timbulnya cabang Diharapkan setelah mempelajari materi pada minggu ini, Ruang Lingkup akuntansi yang dinal dengan 3,4, Akuntansi Biaya Akuntansi Biaya 2. Pengertian,

1 Fungsi-Pengertian dan 1. Latar belakang timbulnya cabang Diharapkan setelah mempelajari materi pada minggu ini, Ruang Lingkup akuntansi yang dinal dengan 3,4, Akuntansi Biaya Akuntansi Biaya 2. Pengertian,

Bab: Anggaran Material MINGGU KE 5 DAN 6

Bab: Anggaran Material MINGGU KE 5 DAN 6 BAB: ANGGARAN MATERIAL Pengertian Penyusunan Anggaran Material: 1.Anggaran Kebutuhan Material 2.Anggaran Pembelian Material 3.Anggaran Penggunaan Material 4.Anggaran

Bab: Anggaran Material MINGGU KE 5 DAN 6 BAB: ANGGARAN MATERIAL Pengertian Penyusunan Anggaran Material: 1.Anggaran Kebutuhan Material 2.Anggaran Pembelian Material 3.Anggaran Penggunaan Material 4.Anggaran

ANALISIS PENENTUAN HARGA POKOK TERHADAP LABA PERUSAHAAN PADA PT. CIPTA AGUNG CLASSIC SURAKARTA. Proposal Penelitian

ANALISIS PENENTUAN HARGA POKOK TERHADAP LABA PERUSAHAAN PADA PT. CIPTA AGUNG CLASSIC SURAKARTA Proposal Penelitian Dimaksudkan Untuk Penyusunan Skripsi Jenjang Strata I Oleh : CATUR JOKO NUGROHO NIM. B.100

ANALISIS PENENTUAN HARGA POKOK TERHADAP LABA PERUSAHAAN PADA PT. CIPTA AGUNG CLASSIC SURAKARTA Proposal Penelitian Dimaksudkan Untuk Penyusunan Skripsi Jenjang Strata I Oleh : CATUR JOKO NUGROHO NIM. B.100

Penganggaran Perusahaan

Modul ke: Penganggaran Perusahaan Fakultas EKONOMI DAN BISNIS Dr. Aries Susanty, ST. MT Program Studi Penyusunan Anggaran Produksi Abstract Memberikan pemahaman tentang lingkup kegiatan dalam menyusun

Modul ke: Penganggaran Perusahaan Fakultas EKONOMI DAN BISNIS Dr. Aries Susanty, ST. MT Program Studi Penyusunan Anggaran Produksi Abstract Memberikan pemahaman tentang lingkup kegiatan dalam menyusun

BAB II LANDASAN TEORI. mempunyai tujuan tertentu. Menurut Herlambang (2005:21), Data adalah faktafakta

, Data adalah faktafakta") BAB II LANDASAN TEORI 2.1 Konsep Dasar Sistem Informasi Sistem didefinisikan sebagai kumpulan dari beberapa prosedur yang mempunyai tujuan tertentu. Menurut Herlambang (2005:21), Data adalah faktafakta

BAB II LANDASAN TEORI 2.1 Konsep Dasar Sistem Informasi Sistem didefinisikan sebagai kumpulan dari beberapa prosedur yang mempunyai tujuan tertentu. Menurut Herlambang (2005:21), Data adalah faktafakta

MANAJEMEN PERSEDIAAN. a. Pengertian Persediaan. 2) Persediaan Barang Dalam Proses. 2) Persediaan Barang Jadi

Persediaan Barang Dalam Proses. 2) Persediaan Barang Jadi") MANAJEMEN PERSEDIAAN a. Pengertian Persediaan Perusahaan yang melakukan usahanya dalam bidang pengolahan, komponen perusahaan merupakan komponen pokok yang harus mendapatkan perhatian secara penuh. Perusahaan

MANAJEMEN PERSEDIAAN a. Pengertian Persediaan Perusahaan yang melakukan usahanya dalam bidang pengolahan, komponen perusahaan merupakan komponen pokok yang harus mendapatkan perhatian secara penuh. Perusahaan

BAB V ANALISA DAN HASIL

BAB V ANALISA DAN HASIL Pada bab sebelumnya telah dilakukan pengolahan data-data yang sudah dikumpulkan untuk manajemen persediaan kebutuhan material SPHC 1,6 x 4 x 8 berdasarkan pada manajemen persediaan

BAB V ANALISA DAN HASIL Pada bab sebelumnya telah dilakukan pengolahan data-data yang sudah dikumpulkan untuk manajemen persediaan kebutuhan material SPHC 1,6 x 4 x 8 berdasarkan pada manajemen persediaan

BIAYA OVERHEAD PABRIK TARIP TUNGGAL

1 BIAYA OVERHEAD PABRIK TARIP TUNGGAL A. Pengertian Biaya Overhead Pabrik Pada perusahaan yang menggunakan metode harga pokok pesanan, biaya overhead pabrik (BOP) adalah semua elemen biaya produksi selain

1 BIAYA OVERHEAD PABRIK TARIP TUNGGAL A. Pengertian Biaya Overhead Pabrik Pada perusahaan yang menggunakan metode harga pokok pesanan, biaya overhead pabrik (BOP) adalah semua elemen biaya produksi selain

METODE HARGA POKOK PESANAN FULL COSTING

METODE HARGA POKOK PESANAN FULL COSTING 1 Pengertian Metode Harga Pokok Pesanan Metode ini digunakan oleh perusahaan yang berproduksi berdasarkan pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan

METODE HARGA POKOK PESANAN FULL COSTING 1 Pengertian Metode Harga Pokok Pesanan Metode ini digunakan oleh perusahaan yang berproduksi berdasarkan pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan

Penganggaran Perusahaan

Modul ke: Penganggaran Perusahaan Fakultas EKONOMI DAN BISNIS Dr. Aries Susanty, ST. MT Program Studi Penyusunan Anggaran Bahan Baku Abstract Memberikan pemahaman tentang lingkup kegiatan dalam menyusun

Modul ke: Penganggaran Perusahaan Fakultas EKONOMI DAN BISNIS Dr. Aries Susanty, ST. MT Program Studi Penyusunan Anggaran Bahan Baku Abstract Memberikan pemahaman tentang lingkup kegiatan dalam menyusun

PENGENDALIAN PERSEDIAN : INDEPENDEN & DEPENDEN

PENGENDALIAN PERSEDIAN : INDEPENDEN & DEPENDEN M A N A J E M E N O P E R A S I O N A L M I N G G U K E S E P U L U H B Y. M U H A M M A D W A D U D, S E., M. S I. F A K U L T A S E K O N O M I U N I V.

PENGENDALIAN PERSEDIAN : INDEPENDEN & DEPENDEN M A N A J E M E N O P E R A S I O N A L M I N G G U K E S E P U L U H B Y. M U H A M M A D W A D U D, S E., M. S I. F A K U L T A S E K O N O M I U N I V.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Penyusunan laporan akhir ini penulis menggunakan beberapa teori sebagai acuan untuk membahas permasalahan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Penyusunan laporan akhir ini penulis menggunakan beberapa teori sebagai acuan untuk membahas permasalahan

Bab I : Peramalan (Forecasting) Bab II : Manajemen Proyek. Bab III : Manajemen Inventori. Bab IV : Supply-Chain Management

Bab II : Manajemen Proyek. Bab III : Manajemen Inventori. Bab IV : Supply-Chain Management") MANAJEMEN OPERASI 1 POKOK BAHASAN Bab I : Peramalan (Forecasting) Bab II : Manajemen Proyek Bab III : Manajemen Inventori Bab IV : Supply-Chain Management Bab V : Penetapan Harga (Pricing) 2 BAB III MANAJEMEN

MANAJEMEN OPERASI 1 POKOK BAHASAN Bab I : Peramalan (Forecasting) Bab II : Manajemen Proyek Bab III : Manajemen Inventori Bab IV : Supply-Chain Management Bab V : Penetapan Harga (Pricing) 2 BAB III MANAJEMEN

HARGA POKOK TAKSIRAN

HARGA POKOK TAKSIRAN Adalah Harga pokok yang ditentukan di muka sebelum proses produksi berjalan berdasarkan taksiran. Harga pokok taksiran mempunyai beberapa sifat yaitu : 1. Ditentukan sebelum proses

HARGA POKOK TAKSIRAN Adalah Harga pokok yang ditentukan di muka sebelum proses produksi berjalan berdasarkan taksiran. Harga pokok taksiran mempunyai beberapa sifat yaitu : 1. Ditentukan sebelum proses

ACTIVITY BASED COSTING (ABC) DAN ACTIVITY BASED MANAGEMENT (ABM)

DAN ACTIVITY BASED MANAGEMENT (ABM)") ACTIVITY BASED COSTING (ABC) DAN ACTIVITY BASED MANAGEMENT (ABM) A. Pengertian Activity Based Costing ( ABC ) Sebelum mengetahui apa itu yang dimaksud dengan Activity Based Costing (ABC), telebih dahulu

ACTIVITY BASED COSTING (ABC) DAN ACTIVITY BASED MANAGEMENT (ABM) A. Pengertian Activity Based Costing ( ABC ) Sebelum mengetahui apa itu yang dimaksud dengan Activity Based Costing (ABC), telebih dahulu

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Menurut L. Gaylee Rayburn (1999:3), pengertian Akuntansi Biaya adalah sebagai berikut : Akuntansi Biaya adalah proses mengidentifikasi,

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Menurut L. Gaylee Rayburn (1999:3), pengertian Akuntansi Biaya adalah sebagai berikut : Akuntansi Biaya adalah proses mengidentifikasi,

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perhitungan Biaya Produksi PT. Sorin Maharasa adalah perusahaan manufaktur yang bergerak dalam industri berbahan baku daging. Perusahaan tersebut menghasilkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perhitungan Biaya Produksi PT. Sorin Maharasa adalah perusahaan manufaktur yang bergerak dalam industri berbahan baku daging. Perusahaan tersebut menghasilkan

BAB II LANDASAN TEORI. Hansen dan Mowen (2004:40) mendefinisikan biaya sebagai:

mendefinisikan biaya sebagai:") BAB II LANDASAN TEORI 2.1 Biaya 2.1.1 Definisi Biaya Hansen dan Mowen (2004:40) mendefinisikan biaya sebagai: Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa

BAB II LANDASAN TEORI 2.1 Biaya 2.1.1 Definisi Biaya Hansen dan Mowen (2004:40) mendefinisikan biaya sebagai: Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa

PERANAN ANALISIS SELISIH BIAYA OVERHEAD PABRIK SEBAGAI SALAH SATU ALAT PENGENDALIAN BIAYA

PERANAN ANALISIS SELISIH BIAYA OVERHEAD PABRIK SEBAGAI SALAH SATU ALAT PENGENDALIAN BIAYA Amin Setio Lestiningsih Universitas BSI Bandung Jl. Sekolah Internasional No 1 6, Terusan Jalan Jakarta Antapani

PERANAN ANALISIS SELISIH BIAYA OVERHEAD PABRIK SEBAGAI SALAH SATU ALAT PENGENDALIAN BIAYA Amin Setio Lestiningsih Universitas BSI Bandung Jl. Sekolah Internasional No 1 6, Terusan Jalan Jakarta Antapani

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan, maka simpulan dalam penelitian ini adalah : 1. PT Sariyunika Jaya, telah menerapkan biaya standar untuk harga pokok produksi

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan, maka simpulan dalam penelitian ini adalah : 1. PT Sariyunika Jaya, telah menerapkan biaya standar untuk harga pokok produksi

BAB II BAHAN RUJUKAN

7 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

7 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

MODUL I AKUNTANSI BIAYA BAHAN BAKU

MODUL I AKUNTANSI BIAYA BAHAN BAKU A. TUJUAN Setelah melakukan kegiatan praktikum Akuntansi Biaya Bahan Baku, maka mahasiswa di harapkan dapat mengetahui dan memahami akuntansi kos untuk bahan baku B.

MODUL I AKUNTANSI BIAYA BAHAN BAKU A. TUJUAN Setelah melakukan kegiatan praktikum Akuntansi Biaya Bahan Baku, maka mahasiswa di harapkan dapat mengetahui dan memahami akuntansi kos untuk bahan baku B.

Penganggaran Perusahaan

Modul ke: Penganggaran Perusahaan Fakultas EKONOMI DAN BISNIS Dr. Aries Susanty, ST. MT Program Studi Penyusunan Anggaran Tenaga Kerja Langsung Abstract Memberikan pemahaman tentang lingkup kegiatan dalam

Modul ke: Penganggaran Perusahaan Fakultas EKONOMI DAN BISNIS Dr. Aries Susanty, ST. MT Program Studi Penyusunan Anggaran Tenaga Kerja Langsung Abstract Memberikan pemahaman tentang lingkup kegiatan dalam

BAB 3 METODOLOGI PEMECAHAN MASALAH

BAB 3 METODOLOGI PEMECAHAN MASALAH 3.1 Flowchart Metodologi Pemecahan Masalah Gambar 3.1 di bawah ini merupakan alur dari metodologi penelitian dan pemecahan masalah produksi webbing setengah jadi pada

BAB 3 METODOLOGI PEMECAHAN MASALAH 3.1 Flowchart Metodologi Pemecahan Masalah Gambar 3.1 di bawah ini merupakan alur dari metodologi penelitian dan pemecahan masalah produksi webbing setengah jadi pada

BAB II. Landasan Teori. [Jog98] mendefinisikan pengembangan system (System Development)

![BAB II. Landasan Teori. [Jog98] mendefinisikan pengembangan system (System Development)](/thumbs/63/50149832.jpg "BAB II. Landasan Teori. [Jog98] mendefinisikan pengembangan system (System Development)") BAB II Landasan Teori 2.1. Pengembangan Sistem [Jog98] mendefinisikan pengembangan system (System Development) dapat berarti menyusun suatu system yang baru untuk menggantikan system yang lama secara keseluruhan

BAB II Landasan Teori 2.1. Pengembangan Sistem [Jog98] mendefinisikan pengembangan system (System Development) dapat berarti menyusun suatu system yang baru untuk menggantikan system yang lama secara keseluruhan

PENENTUAN HARGA POKOK VARIABEL

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL PENTINGNYA KONSEP HP VARIABEL ELEMEN BIAYA YG TERMASUK HARGA POKOK PRODUK TUJUAN PENENTUAN HP VARIABEL MANFAAT HP VARIABEL PERBEDAAN KONSEP

BAB V KESIMPULAN DAN SARAN

Bab V. Kesimpulan dan Saran 71 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil penelitian dan pembahasan mengenai penetapan harga jual produk pada perusahaan percetakan M, maka penulis menarik kesimpulan

Bab V. Kesimpulan dan Saran 71 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil penelitian dan pembahasan mengenai penetapan harga jual produk pada perusahaan percetakan M, maka penulis menarik kesimpulan

Nama : Henny Ria Hardiyanti NPM : Kelas : 3 EB 18

Analisis Penerapan Activity Based Costing Sistem Dalam Penentuan Harga Pokok Produksi Pada PT. V. Collection Sejahtera Periode 2011 Nama : Henny Ria Hardiyanti NPM : 22209555 Kelas : 3 EB 18 LATAR BELAKANG

Analisis Penerapan Activity Based Costing Sistem Dalam Penentuan Harga Pokok Produksi Pada PT. V. Collection Sejahtera Periode 2011 Nama : Henny Ria Hardiyanti NPM : 22209555 Kelas : 3 EB 18 LATAR BELAKANG

Manajemen Produksi dan Operasi. Inventory M-4

Manajemen Produksi dan Operasi Inventory M-4 1 2 PENGERTIAN PERSEDIAAN Persediaan merupakan bagian dari modal kerja yang tertanam dalam bahan baku, barang setengah jadi, maupun berupa barang jadi tergantung

Manajemen Produksi dan Operasi Inventory M-4 1 2 PENGERTIAN PERSEDIAAN Persediaan merupakan bagian dari modal kerja yang tertanam dalam bahan baku, barang setengah jadi, maupun berupa barang jadi tergantung

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Persediaan Pesediaan pada umumnya merupakan barang-barang yang tersedia untuk dijual yaitu jika perusahaan itu berbentuk perusahaan dagang, jika perusahaan berbentuk

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Persediaan Pesediaan pada umumnya merupakan barang-barang yang tersedia untuk dijual yaitu jika perusahaan itu berbentuk perusahaan dagang, jika perusahaan berbentuk

MANAJEMEN MODAL KERJA

MANAJEMEN MODAL KERJA 1. Konsep dasar manajemen modal kerja 2. Siklus konversi kas 3. Manajemen kas 4. Manajemen persediaan 5. Manajemen piutang Muniya Alteza Konsep dan Definisi Dasar Modal Kerja Modal

MANAJEMEN MODAL KERJA 1. Konsep dasar manajemen modal kerja 2. Siklus konversi kas 3. Manajemen kas 4. Manajemen persediaan 5. Manajemen piutang Muniya Alteza Konsep dan Definisi Dasar Modal Kerja Modal

BAB I PENDAHULUAN. oleh perusahaan seperti kelebihan atau kekurangan persediaan. Jika

BAB I PENDAHULUAN A. Latar Belakang Penelitian Masalah persediaan merupakan salah satu masalah penting yang harus diselesaikan oleh perusahaan. Salah satu upaya dalam mengantisipasi masalah persediaan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Masalah persediaan merupakan salah satu masalah penting yang harus diselesaikan oleh perusahaan. Salah satu upaya dalam mengantisipasi masalah persediaan

BAB II BAHAN RUJUKAN. 2.1 Akuntansi Biaya

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

ACTIVITY BASED COSTING

Modul ke: Akuntansi Biaya ACTIVITY BASED COSTING Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id Manufacturing Costs Direct Direct Materials

Modul ke: Akuntansi Biaya ACTIVITY BASED COSTING Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id Manufacturing Costs Direct Direct Materials

MANAJEMEN PERSEDIAAN

MANAJEMEN PERSEDIAAN Modul ke: Fakultas EKONOMI & BISNIS Rona Tumiur Mauli Caroline Simorangkir, SE.,MM. Program Studi AKUNTANSI www.mercubuana.ac.id Pengertian Persediaan Persediaan merupakan bagian dari

MANAJEMEN PERSEDIAAN Modul ke: Fakultas EKONOMI & BISNIS Rona Tumiur Mauli Caroline Simorangkir, SE.,MM. Program Studi AKUNTANSI www.mercubuana.ac.id Pengertian Persediaan Persediaan merupakan bagian dari

MODUL PRAKTIKUM AKUNTANSI BIAYA

MODUL PRAKTIKUM AKUNTANSI BIAYA LABORATORIUM KOMPUTER FAKULTAS ILMU KOMPUTER UNIVERSITAS SRIWIJAYA 2016 Universitas Sriwijaya Fakultas Ilmu Komputer Laboratorium LEMBAR PENGESAHAN MODUL PRAKTIKUM SISTEM

MODUL PRAKTIKUM AKUNTANSI BIAYA LABORATORIUM KOMPUTER FAKULTAS ILMU KOMPUTER UNIVERSITAS SRIWIJAYA 2016 Universitas Sriwijaya Fakultas Ilmu Komputer Laboratorium LEMBAR PENGESAHAN MODUL PRAKTIKUM SISTEM

MODUL PRAKTIKUM PERANGGARAN PERUSAHAAN

MODUL PRAKTIKUM PERANGGARAN PERUSAHAAN Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. 2. 3. Laboratorium Manajemen Lanjut Jurusan Manajemen Fakultas Ekonomi UNIVERSITAS GUNADARMA Daftar Isi Daftar Isi...

MODUL PRAKTIKUM PERANGGARAN PERUSAHAAN Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. 2. 3. Laboratorium Manajemen Lanjut Jurusan Manajemen Fakultas Ekonomi UNIVERSITAS GUNADARMA Daftar Isi Daftar Isi...

MANAJEMEN PERSEDIAAN (INVENTORY)

") MANAJEMEN PERSEDIAAN (INVENTORY) KONSEP DASAR Salah satu fungsi manajerial yang sangat penting dalam operasional suatu perusahaan adalah pengendalian persediaan (inventory controll), karena kebijakan persediaan

MANAJEMEN PERSEDIAAN (INVENTORY) KONSEP DASAR Salah satu fungsi manajerial yang sangat penting dalam operasional suatu perusahaan adalah pengendalian persediaan (inventory controll), karena kebijakan persediaan

CHAPTER 5 MANAJEMEN KAS, MANAJEMEN PIUTANG, MANAJEMEN PERSEDIAAN DALAM KOPERASI

CHAPTER 5 MANAJEMEN KAS, MANAJEMEN PIUTANG, MANAJEMEN PERSEDIAAN DALAM KOPERASI 1 Manajemen Kas Kas : - Aktiva paling likuid - Cash on hand dan Demand Deposit Mengapa perlu memiliki kas? - Motif transaksi

CHAPTER 5 MANAJEMEN KAS, MANAJEMEN PIUTANG, MANAJEMEN PERSEDIAAN DALAM KOPERASI 1 Manajemen Kas Kas : - Aktiva paling likuid - Cash on hand dan Demand Deposit Mengapa perlu memiliki kas? - Motif transaksi

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1. Anggaran Perusahaan Suatu perusahaan didirikan dengan maksud untuk mencapai tujuan tertentu. Tujuan utama dari suatu perusahaan bersifat profit oriented, yaitu mencapai laba yang

BAB II BAHAN RUJUKAN 2.1. Anggaran Perusahaan Suatu perusahaan didirikan dengan maksud untuk mencapai tujuan tertentu. Tujuan utama dari suatu perusahaan bersifat profit oriented, yaitu mencapai laba yang

AKUNTANSI BIAYA BAHAN BAKU. Akuntansi Biaya TIP FTP UB Mas ud Effendi

AKUNTANSI BIAYA BAHAN BAKU Akuntansi Biaya TIP FTP UB Mas ud Effendi Bahasan Konsep Bahan Baku dalam Akuntansi Biaya Pembelian Bahan Baku Harga Pokok Pembelian Bahan Baku Penentuan Harga Pokok Bahan Baku

AKUNTANSI BIAYA BAHAN BAKU Akuntansi Biaya TIP FTP UB Mas ud Effendi Bahasan Konsep Bahan Baku dalam Akuntansi Biaya Pembelian Bahan Baku Harga Pokok Pembelian Bahan Baku Penentuan Harga Pokok Bahan Baku

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR Mata Kuliah : Manajemen Keuangan Agribisnis Semester : IV Pertemuan Ke : 5 Pokok Bahasan : Penentuan Harga Jual dan Pengambilan

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR Mata Kuliah : Manajemen Keuangan Agribisnis Semester : IV Pertemuan Ke : 5 Pokok Bahasan : Penentuan Harga Jual dan Pengambilan

BAB IV METODE PENELITIAN. untuk mengetahui penilaian kinerja persediaan produk Trigger Coil pada PT. ETB

46 BAB IV METODE PENELITIAN 4.1 Rancangan Penelitian Jenis rancangan penelitian yang digunakan adalah observasi analitik yaitu untuk mengetahui penilaian kinerja persediaan produk Trigger Coil pada PT.

46 BAB IV METODE PENELITIAN 4.1 Rancangan Penelitian Jenis rancangan penelitian yang digunakan adalah observasi analitik yaitu untuk mengetahui penilaian kinerja persediaan produk Trigger Coil pada PT.

BAB 6 MANAJEMEN PERSEDIAAN

BAB 6 MANAJEMEN PERSEDIAAN Perusahaan memiliki persediaan dengan tujuan untuk menjaga kelancaran usahanya. Bagi perusahaan dagang persediaan barang dagang memungkinkan perusahaan untuk memenuhi permintaan

BAB 6 MANAJEMEN PERSEDIAAN Perusahaan memiliki persediaan dengan tujuan untuk menjaga kelancaran usahanya. Bagi perusahaan dagang persediaan barang dagang memungkinkan perusahaan untuk memenuhi permintaan

PROCESS COSTING LANJUTAN

1 MATERI-5 COST ACCOUNTING PROCESS COSTING LANJUTAN UNIVERSITAS ESA UNGGUL JAKARTA 2 PRODUK YANG HILANG PADA AWAL PROSES Produk yang hilang pada awal proses dianggap belum ikut menyerap biaya produksi

1 MATERI-5 COST ACCOUNTING PROCESS COSTING LANJUTAN UNIVERSITAS ESA UNGGUL JAKARTA 2 PRODUK YANG HILANG PADA AWAL PROSES Produk yang hilang pada awal proses dianggap belum ikut menyerap biaya produksi

BAB III METODE PENELITIAN. Untuk bisa mempertanggungjawabkan kebenaran dari suatu penelitian,

BAB III METODE PENELITIAN 3.1 Desain Penelitian Untuk bisa mempertanggungjawabkan kebenaran dari suatu penelitian, terlebih dahulu harus menemukan metode penelitian yang tepat, agar bisa diperoleh data

BAB III METODE PENELITIAN 3.1 Desain Penelitian Untuk bisa mempertanggungjawabkan kebenaran dari suatu penelitian, terlebih dahulu harus menemukan metode penelitian yang tepat, agar bisa diperoleh data

SILABUS. Nama Mata Kuliah : Akuntansi Biaya Kode/SKS : EKA 202 Status Mata Kuliah : Wajib Prasyarat : Pengantar Akuntansi

SILABUS Nama Mata Kuliah : Akuntansi Biaya Kode/SKS : EKA 202 Status Mata Kuliah : Wajib Prasyarat : Pengantar Akuntansi A. Deskripsi mata kuliah Mata kuliah ini membahas praktik akuntansi pada organisasi

SILABUS Nama Mata Kuliah : Akuntansi Biaya Kode/SKS : EKA 202 Status Mata Kuliah : Wajib Prasyarat : Pengantar Akuntansi A. Deskripsi mata kuliah Mata kuliah ini membahas praktik akuntansi pada organisasi

nggaran Produksi adalah suatu perencanaan secara terperinci mengenai jumlah unit produk yang akan diproduksi selama periode yang akan datang.

3 ANGGARAN PRODUKSI 1. PENGERTIAN A nggaran Produksi adalah suatu perencanaan secara terperinci mengenai jumlah unit produk yang akan diproduksi selama periode yang akan datang. Perencanaan produksi mencakup

3 ANGGARAN PRODUKSI 1. PENGERTIAN A nggaran Produksi adalah suatu perencanaan secara terperinci mengenai jumlah unit produk yang akan diproduksi selama periode yang akan datang. Perencanaan produksi mencakup

ABSTRACT. Keywords: Cost of product, Selling Price, Conventional Methods, and Activiy Based Costing. vii. Universitas Kristen Maranatha

ABSTRACT Calculation of the cost in the company's products are the foundation in the sale price. There are two methods in calculating the cost of the product, the method of standard costing and activity

ABSTRACT Calculation of the cost in the company's products are the foundation in the sale price. There are two methods in calculating the cost of the product, the method of standard costing and activity

Akuntansi Biaya PROCESS COSTING II. Diah Iskandar SE., M.Si dan Lawe Anasta, SE., M.S.,Ak. Modul ke: Fakultas FEB. Program Studi Akuntansi

Modul ke: Akuntansi Biaya PROCESS COSTING II Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE., M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id PROCESS COSTING ADANYA PERSEDIAAN BARANG DALAM

Modul ke: Akuntansi Biaya PROCESS COSTING II Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE., M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id PROCESS COSTING ADANYA PERSEDIAAN BARANG DALAM

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Perhitungan Harga Pokok Produksi Berdasarkan Metode Tradisional Pada PT. XYZ Perhitungan harga pokok produksi dalam perusahaan, khususnya perusahaan manufaktur masalah

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Perhitungan Harga Pokok Produksi Berdasarkan Metode Tradisional Pada PT. XYZ Perhitungan harga pokok produksi dalam perusahaan, khususnya perusahaan manufaktur masalah

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1. KESIMPULAN Berdasarkan data yang diperoleh peneliti dari wawancara mendalam dengan informan, observasi di lapangan dan data-data sekunder menghasilkan analisa penelitian

BAB V KESIMPULAN DAN SARAN 5.1. KESIMPULAN Berdasarkan data yang diperoleh peneliti dari wawancara mendalam dengan informan, observasi di lapangan dan data-data sekunder menghasilkan analisa penelitian

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA Untuk mendukung dan mempermudah dalam memahami maksud dan tujuan penelitian yang telah dikemukakan pada BAB I, diperlukan literatur tentang teori-teori yang berhubungan dengan dengan

BAB II TINJAUAN PUSTAKA Untuk mendukung dan mempermudah dalam memahami maksud dan tujuan penelitian yang telah dikemukakan pada BAB I, diperlukan literatur tentang teori-teori yang berhubungan dengan dengan

MODUL PERKULIAHAN MANAJEMEN KEUANGAN. Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh Helsinawati, SE, MM Bisnis

MODUL PERKULIAHAN MANAJEMEN KEUANGAN MANAJEMEN PERSEDIAAN Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh Ekonomi dan Manajemen 84008 Helsinawati, SE, MM Bisnis S! 12 Abstract Berdasarkan Analisa

MODUL PERKULIAHAN MANAJEMEN KEUANGAN MANAJEMEN PERSEDIAAN Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh Ekonomi dan Manajemen 84008 Helsinawati, SE, MM Bisnis S! 12 Abstract Berdasarkan Analisa

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Menurut Hansen dan Mowen (2011:47) Biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Menurut Hansen dan Mowen (2011:47) Biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Biaya Akuntansi biaya menyediakan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi suatu perusahaan. Akuntansi biaya mengukur

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Biaya Akuntansi biaya menyediakan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi suatu perusahaan. Akuntansi biaya mengukur

MANAJEMEN PERSEDIAAN

MANAJEMEN PERSEDIAAN PERSEDIAAN: TIPE, MANFAAT DAN BIAYA Jenis Persediaan: a. Persediaan bahan mentah. Bahan mentah adalah bahan yang akan digunakan untuk memproduksi barang dagangan. b. Persediaan barang

MANAJEMEN PERSEDIAAN PERSEDIAAN: TIPE, MANFAAT DAN BIAYA Jenis Persediaan: a. Persediaan bahan mentah. Bahan mentah adalah bahan yang akan digunakan untuk memproduksi barang dagangan. b. Persediaan barang

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian dan Tujuan Akuntansi Biaya Akuntansi merupakan bagian dari dua tipe akuntansi yaitu akuntansi keuangan dan akuntansi manajemen. Akuntansi keuangan dan akuntansi manajemen

BAB II BAHAN RUJUKAN 2.1 Pengertian dan Tujuan Akuntansi Biaya Akuntansi merupakan bagian dari dua tipe akuntansi yaitu akuntansi keuangan dan akuntansi manajemen. Akuntansi keuangan dan akuntansi manajemen

Standard Costing. 1

Standard Costing Harga Pokok Standar http://www.deden08m.com 1 STANDARD COSTING Biaya Standar (Standard Cost) adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya untuk membuat

Standard Costing Harga Pokok Standar http://www.deden08m.com 1 STANDARD COSTING Biaya Standar (Standard Cost) adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya untuk membuat

MANAJEMEN PERSEDIAAN. Asti Widayanti S.Si M.T

MANAJEMEN PERSEDIAAN Asti Widayanti S.Si M.T Pengertian Persediaan Persediaan merupakan bagian dari modal kerja yang tertanam dalam bahan baku, barang setengah jadi, maupun berupa barang jadi tergantung

MANAJEMEN PERSEDIAAN Asti Widayanti S.Si M.T Pengertian Persediaan Persediaan merupakan bagian dari modal kerja yang tertanam dalam bahan baku, barang setengah jadi, maupun berupa barang jadi tergantung

Bab 1. Pendahuluan. Persediaan bahan baku dalam perusahaan industri memegang peranan yang

Bab 1 Pendahuluan 1.1. Latar belakang penelitian Persediaan bahan baku dalam perusahaan industri memegang peranan yang sangat penting. Dalam perusahaan industri masalah perencanaan, pengaturan serta pengendalian

Bab 1 Pendahuluan 1.1. Latar belakang penelitian Persediaan bahan baku dalam perusahaan industri memegang peranan yang sangat penting. Dalam perusahaan industri masalah perencanaan, pengaturan serta pengendalian

BAB II BIAYA PRODUKSI PADA CV. FILADELFIA PLASINDO SURAKARTA

BAB II BIAYA PRODUKSI PADA CV. FILADELFIA PLASINDO SURAKARTA Manajemen dalam menjalankan tugasnya harus mempunyai keahlian serta kemampuan untuk memanfaatkan setiap faktor produksi yang ada. Salah satu

BAB II BIAYA PRODUKSI PADA CV. FILADELFIA PLASINDO SURAKARTA Manajemen dalam menjalankan tugasnya harus mempunyai keahlian serta kemampuan untuk memanfaatkan setiap faktor produksi yang ada. Salah satu

METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB

A K U N T A N S I B I A Y A T I P F T P UB") METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB Pembebanan Biaya ke Produk 2 Obyek Biaya Biaya Langsung Biaya Bahan Biaya Tenaga Kerja PRODUK Biaya tdk Langsung Biaya

METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB Pembebanan Biaya ke Produk 2 Obyek Biaya Biaya Langsung Biaya Bahan Biaya Tenaga Kerja PRODUK Biaya tdk Langsung Biaya

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU DENGAN METODE EOQ. Hanna Lestari, M.Eng

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU DENGAN METODE EOQ Hanna Lestari, M.Eng 1 Masalah produksi merupakan hal penting bagi perusahaan karena berkaitan dengan pencapaian laba perusahaan. Jika proses

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU DENGAN METODE EOQ Hanna Lestari, M.Eng 1 Masalah produksi merupakan hal penting bagi perusahaan karena berkaitan dengan pencapaian laba perusahaan. Jika proses

BAB I PENDAHULUAN. adalah akuntansi yang membicarakan tentang penentuan harga pokok (cost) dari

dari") BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu cabang dari akuntansi adalah akuntansi biaya. Akuntansi biaya adalah akuntansi yang membicarakan tentang penentuan harga pokok (cost) dari sesuatu produk

BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu cabang dari akuntansi adalah akuntansi biaya. Akuntansi biaya adalah akuntansi yang membicarakan tentang penentuan harga pokok (cost) dari sesuatu produk

Sistem Biaya Standar dan Analisa Varian Bahan Baku dan Tenaga Kerja Langsung. Program Studi Akuntansi Fakultas Ekonomi Universitas Kristen Petra

Sistem Biaya Standar dan Analisa Varian Bahan Baku dan Tenaga Kerja Langsung Program Studi Akuntansi Fakultas Ekonomi Universitas Kristen Petra Biaya standar vs. sistem biaya standar Biaya standar biaya

Sistem Biaya Standar dan Analisa Varian Bahan Baku dan Tenaga Kerja Langsung Program Studi Akuntansi Fakultas Ekonomi Universitas Kristen Petra Biaya standar vs. sistem biaya standar Biaya standar biaya

BAB II TINJAUAN PUSTAKA

10 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Secara garis besar bahwa akuntansi dapat diartikan sebagai pencatatan, penggolongan, peringkasan, dan

10 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Secara garis besar bahwa akuntansi dapat diartikan sebagai pencatatan, penggolongan, peringkasan, dan

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN 3.1 Tempat dan Waktu Penelitian Penelitian dilaksanakan di Pasar Ikan Higienis Pejompongan Jakarta Pusat. Penelitian dilaksanakan pada bulan Februari 2013 hingga Mei 2013. 3.2

BAB III METODE PENELITIAN 3.1 Tempat dan Waktu Penelitian Penelitian dilaksanakan di Pasar Ikan Higienis Pejompongan Jakarta Pusat. Penelitian dilaksanakan pada bulan Februari 2013 hingga Mei 2013. 3.2

Diajukan oleh : Yunanto D

NASKAH PUBLIKASI PENENTUAN HARGA POKOK PRODUKSI CANGKUL DENGAN PENDEKATAN METODE ABC ( ACTIVITY BASED COSTING) Studi Kasus : di UD. CITRA Produsen Cangkul di Sentra Industri Cangkul Karangpoh Jatinom Klaten

NASKAH PUBLIKASI PENENTUAN HARGA POKOK PRODUKSI CANGKUL DENGAN PENDEKATAN METODE ABC ( ACTIVITY BASED COSTING) Studi Kasus : di UD. CITRA Produsen Cangkul di Sentra Industri Cangkul Karangpoh Jatinom Klaten

1 STANDARD COSTING

Standard Costing Harga Pokok Standar http://www.deden08m.com 1 STANDARD COSTING Biaya Standar (Standard Cost) adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya untuk membuat

Standard Costing Harga Pokok Standar http://www.deden08m.com 1 STANDARD COSTING Biaya Standar (Standard Cost) adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya untuk membuat

Akuntansi Biaya. Bahan Baku: Pengendalian, Perhitungan Biaya, dan Perencanaan. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke:

Akuntansi Biaya Modul ke: Bahan Baku: Pengendalian, Perhitungan Biaya, dan Perencanaan Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id

Akuntansi Biaya Modul ke: Bahan Baku: Pengendalian, Perhitungan Biaya, dan Perencanaan Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Saat ini, Indonesia sebagai negara berkembang sedang memperbaiki keadaan ekonominya. Hal ini perlu didukung dengan pembangunan sektor industri. Agar sektor industri dapat bertahan dan berkembang,

ABSTRAK Saat ini, Indonesia sebagai negara berkembang sedang memperbaiki keadaan ekonominya. Hal ini perlu didukung dengan pembangunan sektor industri. Agar sektor industri dapat bertahan dan berkembang,

BAB II BAHAN RUJUKAN. Salah satu data penting yang diperlukan oleh perusahaan adalah biaya.

BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Salah satu data penting yang diperlukan oleh perusahaan adalah biaya. Biaya mengandung dua pengertian, yaitu dalam beban (expense) dan dalam pengertian

BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Salah satu data penting yang diperlukan oleh perusahaan adalah biaya. Biaya mengandung dua pengertian, yaitu dalam beban (expense) dan dalam pengertian

BAB I PENDAHULUAN. Penetapan harga pokok produk sangatlah penting bagi manajemen untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penetapan harga pokok produk sangatlah penting bagi manajemen untuk menentukan harga jual produk, memantau realisasi biaya produksi, menghitung laba rugi periodik,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penetapan harga pokok produk sangatlah penting bagi manajemen untuk menentukan harga jual produk, memantau realisasi biaya produksi, menghitung laba rugi periodik,