BAB II TINJAUAN PUSTAKA

|

|

|

- Yandi Chandra

- 5 tahun lalu

- Tontonan:

Transkripsi

1 7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Auditing Auditing merupakan suatu bagian dari akuntansi dimana merupakan pemeriksaan laporan keuangan untuk menilai dan meneliti apakah bahan bukti tentang informasi akuntansi yang berlaku pada suatu perusahaan sesuai dengan standar yang berlaku umum. Auditing memberikan analisa pemecahan-pemecahan atau menguraikan informasi yang ada pada ikhtisar keuangan untuk mencari data yang dapat mendukung akuntan meneliti mengenai kelayakan penyusunan informasi tersebut. Ada beberapa pendapat para ahli mengenai pengertian pemeriksaan akuntan (Auditing), namun pada prinsipnya pendapat tersebut saling mendukung satu dengan yang lainnya. Menurut Mulyadi (2014:9) pengertian auditing adalah: Secara umum auditing adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan keterjadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan. Menurut Agoes (2016:3) pengertian auditing adalah: Salah satu bentuk astestasi. Atestasi, pengertian umumnya merupakan suatu komunikasi dari seorang expert mengenai kesimpulan tentang realibilitas dari pernyataan seseorang. Sedangkan menurut Tuanakotta (2016:4) pengertian auditing adalah: Auditing bersifat analitis, memeriksa dengan mengurai ke dalam unsur yang lebih kecil. Proses audit dimulai dari laporan keuangan, kemudian ke bukti-bukti yang mendasarinya (underlying evidence). Berdasarkan definisi diatas dapat disimpulkan bahwa auditing adalah suatu proses yang sistematis dan objektif terhadap laporan keuangan suatu perusahaan atau unit organisasi lain yang pada akhirnya bertujuan untuk memberikan pendapat terhdapa kewajaran, dalam semua hal yang material, posisi keuangan

2 8 dan hasil usaha serta arus kas sesuai dengan prinsip akuntansi yang umum, keadaan keuangan dan hasil usaha perusahaan atau organisasi tersebut. Auditing harus dilaksanakan oleh seorang yang kompeten dan independen. 2.2 Jenis-jenis Audit Dalam melaksanakan pemeriksaan, ada beberapa jenis audit yang dilakukan oleh para auditor sesuai dengan tujuan pelaksanaan pemeriksaan. Menurut Agoes (2016:11) Ditinjau dari jenis pemeriksaan, audit biasa dibedakan atas: 1. Management Audit (Operational Audit) Suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien dan ekonomis. Pengertian efisien disini adalah, dengan biaya tertentu dapat mencapai hasil atau manfaat yang telah ditetapkan atau berdaya guna. Efektif adalah dapat mencapai tujuan atau sasaran sesuai dengan waktu yang telah ditentukan atau berhasil/dapat bermanfaat sesuai dengan waktu yang telah ditentukan. Ekonomis adalah dengan pengorbanan yang serendah-rendahnya dapat mencapai hasil yang optimal atau dilaksanakan secara hemat. 2. Pemeriksaan Ketaatan (Compliance Audit) Pemeriksaan yang dilakukan untuk mengetahui apakah perusahaan sudah mentaati peraturan-peraturan dan kebijakan-kebijakan yang berlaku, baik yang ditetapkan oleh pihak intern perusahaan (manajemen,dewan komisaris) maupun pihak eksternal (Pemerintah, Bapepam, Bank Indonesia, Direktorat Jendral Pajak, dan lain-lain). Pemeriksaan bisa dilakukan oleh KAP maupun bagian internal audit. 3. Pemeriksaan Intern (Internal Audit) Pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan manajemen yang telah ditentukan. Pemeriksaan umum yang dilakukan internal auditor biasanya lebih rinci dibandingkan dengan pemeriksaan umum yang dilakukan oleh KAP. Internal auditor biasanya tidak memberikan opini terhadap kewajaran laporan keuangan, karena pihak-pihak diluar perusahaan menganggap bahwa internal auditor, yang merupakan orang dalam perusahaan, tidak independen. Laporan internal auditor berisi temuan pemeriksaan (audit finding) mengenai penyimpangan dan kecurangan yang ditemukan, kelemahan pengendalian intern, beserta saran-saran perbaikannya (recommendations). 4. Computer Audit Pemeriksaan oleh KAP terhadap perusahaan yang memproses data akuntansinya dengan menggunakan Electronic Data Processing (EDP) sistem.

3 9 Berdasarkan pendapat diatas penulis menyimpulkan bahwa jenis-jenis audit dapat dibedakan menjadi: manajemen audit, pemeriksaan ketaatan, pemeriksaan intern dan computer audit yaitu merupakan pemeriksaan yang dilakukan oleh menejemen terhadap ketaatan karyawan, peraturan dan kebijakan baik dari dalam perusahaan itu sendiri maupun dari KAP yang berupa kebijakan akuntansi dan kebijakan operasional sebagai penentuan efektif dan efisien suatu kegiatan operasi suatu perusahaan. 2.3 Standar Auditing Standar akuntansi adalah suatu ukuran pelaksanaan tindakan yang merupakan pedoman umum bagi akuntansi publik dalam melakukan pemeriksaan. Standar auditing yang telah ditetapkan dan disahkan oleh Standar Profesional Akuntansi Publik (2011:150:1) adalah sebagai berikut : a. Standar Umum 1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis cukup sebagai auditor. 2. Dalam semua hal yang berhubungan dengan penugasan, indepedensi dalam sikap mental harus dipertahankan oleh auditor. 3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran professionalnya dengan cermat dan seksama. b. Standar Pekerjaan Lapangan 1. Pekerjaan haru dilaksanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya. 2. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat dan lingkungan pengujian yang akan dilakukan. 3. Bukti audit kompeten dan cukup harus diperoleh melalui inspeksi pengamatan, pengujian pertanyaan dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit. c. Standar Pelaporan 1. Laporan audit harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum. 2. Laporan audit harus menunjukan keadaan yang didalamnya prinsip akuntansi tidak secara konsisten diterapkan dalam penyusunan laporan keuangan periode berjalan dalam hubungannya dengan prinsip akuntansi yang diterapkan dalam periode sebelumnya. 3. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai kecuali dinyatakan lain dalam laporan audit.

4 10 4. Laporan audit harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau sesuatu asersi penyataan demikian tidak dapat diberikan. Berdasarkan pendapat diatas standar auditing yang di pergunakan oleh penulis adalah standar pekerjaan lapangan yaitu pekerja harus dilaksanakan sebaik-baiknya dan jika digunakan asisten harus disurpervisi danegan semestinya, pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat dan lingkungan pengujian yang akan dilakukan dan bukti audit kompeten dan cukup harus diperoleh melalui inspeksi pengamatan, pengujian pertanyaan dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit. 2.4 Pengertian dan Tujuan Pengendalian Intern Pengertian Pengendalian Intern Pengendalian intern merupakan bagian yang sangat penting dalam perusahaan karena merupakan alat untuk mengendalikan aktivitas perusahaan guna membantu menjamin aktivitas-aktivitas yang dilakukan pada akhirnya dapat mencapai tujuan yang telah ditetapkan. Dibawah ini ada beberapa pendapat yang membahas tentang definisi pengendalian intern. Menurut Institut Akuntan Publik Indonesia dalam Standar Professional Akuntan Publik (2011:319.2) yaitu: Pengendalian intern adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personel lain entitas yang didesain untuk memberikan keyakinan yang memadai tentang pencapaian tiga golongan yaitu: keandalan laporan keuangan, efektifitas dan efisiensi operasi serta kepatuhan terhadap peraturan yang berlaku. Menurut Tuanakotta (2014:ISA 315.4c) menyatakan bahwa: Pengendalian intern adalah proses yang dirancang, diimplementasi dan dipelihara oleh TCWG, manajemen dan karyawan lain untuk memberikan asurans yang memadai tentang tercapainya tujuan entitas mengenai keandalan laporan keuangan, efektif dan efisiensiya operasi, dan kepatuhan terhadap hukum dan ketentuan perundang-undangan. Berdasarkan uraian diatas dapat disimpulkan bahwa pengendalian intern merupakan proses yang dijalankan oleh dewan komisaris, manajemen dan

5 11 personel lain dalam suatu entitas yang digunakan untuk menyediakan informasi keuangan yang handal, efektivitas dan efisiensi operasi, serta menjamin dipatuhinya hukum dan peraturan yang berlaku Tujuan Pengendalian Intern Tujuan pengendalian intern merupakan jawaban manajemen untuk menangkal risiko yang diketahui, atau dengan perkataan lain, untuk mencapai suatu tujuan pengendalian (control objective). Menurut Theodorus M. Tuanakotta (2014:127) tujuan pengendalian intern secara garis besarnya dapat dibagi dalam empat kelompok, sebagai berikut: 1. Strategis, sasaran-sasaran utama (high-level goals) yang mendukung misi entitas. 2. Pelaporan keuangan (pengendalian internal atas pelaporan keuangan). 3. Operasi (pengendalian operasional atau operational controls). 4. Kepatuhan terhadap hukum dan ketentuan perundang-undangan. Sedangkan, tujuan manajemen dalam merancang pengendalian intern yang efektif menurut Mulyadi (2014:163), adalah sebagai berikut: a. Manjaga kekayaan organisasi Pengendalian intern yang baik akan mampu mengurangi kemungkinan penyalahgunaan, pencurian dan kecurangan-kecurangan lain yang dapat timbul terhadap aktivitas perusahaan. b. Mengecek ketelitian dan keandalan data akuntansi Manajemen mempunyai kepentingan terhadap informasi keuangan yang teliti dan dapat diandalkan. Informasi akuntansi digunakan oleh manajemen sebagai dasar pengambilan keputusan, karena data akuntansi mencerminkan perubahan kekayaan perusahaan, maka ketelitian dan keandalan data akuntansi merefleksikan pertanggungjawaban penggunaan kekayaan perusahaan. c. Mendorong efisiensi Pengendalian dalam sebuah organisasi adalah alat untuk mencegah kegiatan pemborosan yang tidak perlu dalam segala aspek usaha untuk mengurangi penggunaan sumber data yang tidak efisiensi. d. Mendorong dipatuhinya kebijakan manajemen Untuk mencapai tujuan perusahaan, manajemen menetapkan kebijakankebijakan dan prosedur-prosedur. Stuktur pengendalian intern dirancang untuk memberikan keyakinan yang memadai bahwa kebijakan serta prosedur yang ditetapkan perusahaan akan dipatuhi oleh seluruh karyawan.

6 12 Berdasarkan dari tujuan pengendalian intern tersebut diharapkan bahwa pengendalian intern dapat memberikan keyakinan mengenai pelaporan keuangan baik segala pihak yang menggunakannya, selain itu juga pengendalian intern diharapkan dapat meyakinkan dan menjamin atas terlaksananya kegiatan perusahaan akan semakin kecil dan aktivitas perusahaan berjaalan dengan baik, sehingga tujuan perusahaan dapat tercapai, selain itu tujuan pengendalian intern diharapkan dapat memberikan keyakinan kepada seluruh pihak bahwa perusahaan telah melakukan aktivitasnya sesuai dengan hukum yang berlaku di Indonesia. 2.5 Unsur-unsur Pengendalian Intern Untuk keberhasilan dalam penerapan pengendalian intern maka harus diperhatikan juga unsur-unsur yang terdapat dalam suatu pengendalian intern. Unsur-unsur pengendalian intern menurut Institut Akuntan Publik Indonesia dalam Standar Professional Akuntan Publik (2011:319.24) yaitu: 1. Lingkungan pengendalian. 2. Penetapan resiko manajemen. 3. Sistem informasi dan komunikasi akuntansi. 4. Aktivitas pengendalian. 5. Pemantauan. Penjelasan mengenai unsur-unsur pengendalian intern diatas dapat diuraikan sebagai berikut: 1. Lingkungan Pengendalian lingkungan pengendalian merupakan gabungan dari berbagai faktor dalam membentuk kebijakan dan prosedur tertentu. Faktor-faktor yang mempengaruhi lingkungan pengendalian suatu perusahaan yaitu: a. Integritas dan nilai etika Integritas dan nilai etika merupakan unsur pokok lingkungan pengendalian, yang mempengaruhi pendesaianan penyusunan, dan pemantauan komponen yang lain. Standar etika dan perilaku entitas mencakup tindakan manajemen untuk menghilangkan atau mengurangi dorongan dan godaan yang mungkin menyebabkan personel melakukan tindakan tidak jujur. b. Komitmen terhadap kompetensi Kompetensi adalah pengetahuan dan ketrampilan yang diperlukan untuk menyelesaikan tugas yang dibebankan kepada individu. Komitmen terhadap kompetensi mencakup pertimbangan manajemen atas tingkat kompetensi untuk pekerjaan tertentu dan bagaimana

7 tingkat tersebut diterjemahkan ke dalam persyaratan ketrampilan dan pengetahuan. c. Partisipasi dewan komisaris atau komite audit Atribut yang berkaitan dengan dewan komisaris atau komite audit ini mencakup independensi dewan komisaris atau komite audit dari manajemen, pengalaman dan tingginya pengetahuan anggotanya, luasnya keterlibatan dan kegiatan pengawasan, memadainya tindakan, tingkat sulitnya pertanyaan-pertanyaan yang diajukan oleh dewan atau komite tersebut dengan auditor intern dan ekstern. d. Filosofi dan gaya operasi manajemen Karakteristik ini meliputi antara lain: pendekatan manajemen dlam mengambil dan memantau resiko usaha, sikap dan tindakan manajemen terhadap pelaporan keuangan dan upaya manajemen untuk mencapai anggaran, laba serta tujuan bidang keuangan dan sasaran operasi lainnya. e. Struktur organisasi Suatu struktur organisasi meliputi pertimbangan bentuk dan sifat unitunit organisasi entitas, termasuk pengolahan data serta hubungan fungsi manajemen yang berkaitan dengan pelaporan. Selain itu, struktur organisasi harus menetapkan wewenang dan tanggung jawab dalam entitas dengan cara yang semestinya. f. Pemberian wewenang dan tanggung jawab Metode penetapan wewenang dan tanggung jawab meliputi pertimbangan atas: 1. Kebijakan entitas mengenai masalah seperti praktik usaha yang dapat diterima, konflik kepentingan dan aturan perilaku. 2. Penetapan tanggung jawab dan delegasi wewenang untuk menangani masalah seperti maksud dan tujuan struktur organisasi, fungsi operasi dan persyaratan instansi yang berwenang. 3. Uraian tugas pegawai yang menegaskan tugas-tugas spesifik, hubungan pelaporan dan kendala. 4. Dokumentasi sistem komputer yang menunjukkan prosedur untuk persetujuan transaksi dan pengesahan perubahan sistem. g. Kebijakan dan praktik sumber daya manusia Praktik dan kebijakan karyawan berkaitan dengan pekerjaan, orientasi, pelatihan, evaluasi, bimbingan, promosi dan pemberian kompensasi dan tindakan perbaikan. 2. Penaksiran Resiko Penaksiran resiko untuk tujuan pelaporan keuangan merupakan identifikasi, analisis dan manajemen terhadap resiko yang relevan dengan penyusunan pelaporan keuangan yang wajar sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Resiko dapat timbul atau berubah karena keadaan berikut ini: a. Perubahan dalam lingkungan operasi. Perubahan dalam lingkungan peraturan dan operasi dapat mengakibatkan perubahan dalam tekanan persaingan dan resiko yang berbeda secara signifikan. 13

8 b. Personel baru. Personel baru mungkin memiliki fokus yang berbeda atas atau pemahaman terhadap pengendalian intern. c. Sistem informasi baru atau yang diperbaiki. Perubahan signifikan dan cepat dalam sistem informasi dapat mengubah resiko berkaitan dengan pengendalin intern. d. Pertumbuhan yang pesat. Perluasan operasi yang signifikan dan cepat dapat memberikan tekanan terhadap pengendalian dan meningkatkan resiko kegagalan dalm pengendalian. e. Teknologi baru. Pemasangan teknologi baru kedalam operasi atau sistem informasi dapat mengubah resiko yang berhubungan dengan pengendalian intern. f. Lini produk, profuk, atau aktivitas baru. Dengan masuk ke bidang bisnis atau transaksi yang didalamnya entitas belum memiliki pengalaman dapat mendatangkan resiko baru yang berkaitan dengan pengendalian intern. g. Restrukturisasi korporasi. Restrukturisasi dapat disertai dengan pengurangan staff dan perubahan dalam supervisi dan pemisahan tugas yang dapat mengubah resiko yang berkaitan dengan pengendalian intern. h. Operasi luar negeri. Perluasan dan perolehan operasi luar negeri membawa resiko baru atau seringkali yang unik yang dapat berdampak terhadap pengendalian intern, seperti resiko tambahan atau resiko yang berubah dari transaksi mata uang asing. i. Standar akuntansi baru. Pemakaian prinsip akuntansi baru, atau perubahan prinsip akuntansi dapat berdampak terhadap resiko dalam penyusunan laporan keuangan. 3. Aktivitas Pengendalian Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu memastikan bahwa arahan manajemen dilaksanakan. Aktivitas tersebut membantu memastikan bahwa tindakan yang diperlukan untuk menanggulangi resiko dalam pencapaian tujuan entitas. Umumnya aktivitas pengendalian yang mungkin relevan dengan audit dapat digolongkan sebagai kebijakan dan prosedur berikut ini: a. Review kinerja. Aktivitas pengendalian mencakup review atas kinerja sesungguhnya dibandingkan dengan anggaran, prakiraan, atau kinerja periode sebelumnya, menghubungkan satu rangkaian data yang berbeda operasi atau keuangan satu sama lain, bersama dengan analisis atas hubungan dan tindakan penyelidikan dan perbaikan, dan review atas kinerja fungsional atau aktivitas. b. Pengolahan informasi. Dua pengelompokkan luas aktivitas pengendalian sistem informasi adalah pengendalian umum (general control) dan pengendalian aplikasi (application control). Pengendalian umum biasanya mencakup pengendalian atas operasi pusat data, pemerolehan dan pemeliharaan perangkat lunak sistem, keamanan akses, pengembangan dan pemeliharaan sistem aplikasi. Pengendalian aplikasi berlaku untuk pengolahan aplikasi secara individual. 14

9 15 Pengendalian ini membantu menetapkan bahwa transaksi salah saji, otoritasi semestinya dan diolah secara lengkap dan akurat. c. Pengendalian fisik. Aktivitas ini mencakup keamanan fisik aktiva, termasuk penjagaan memadai seperti fasilitas yang terlindungi, dari akses terhadap aktiva dan catatan, otorisasi untuk akses ke program komputer dan data file, dan perhitungan secara periodik dan perbandingan dengan jumlah yang tercantum pada catatan pengendali. d. Pemisahan tugas. Pembebanan tanggung jawab ke orang yang berbeda untuk memberikan otorisasi transaksi, pencatatan transaksi, menyelenggarakan penyimpanan aktiva ditujukan untuk mengurangi kesempatan bagi seseorang dalam posisi baik untuk berbuat kecurangan dan sekaligus menyembunyikan kekeliruan dan ketidakberesan dalam menjalankan tugasnya dalam keadaan normal. 4. Informasi dan Komunikasi Sistem informasi yang relevan dengan tujuan pelaporan keuangan yang meliputi sistem akuntansi, terdiri dari metode dan catatan yang dibangun untuk mencatat, mengolah, meringkas dan melaporkan transaksi entitas dan untuk memelihara akuntabilitas bagi aktiva, utang dan ekuitas yang bersangkutan. Komunikasi mencakup pemberian pemahaman atas peran dan tanggung jawab individual berkaitan dengan pengendalian intern terhadap elaporan keuangan. Sistem informasi mencakup metode dan catatan yang digunakan untuk: a. Mengidentifikasi dana mencatat semua transaksi yang sah. b. Menjelaskan pada saat yang tepat transaksi secara cukup rinci untuk memungkinkan penggolongan semestinya transaksi untuk pelaporan keuangan. c. Mengukur nilai transaksi dengan cara sedemikian rupa sehingga memungkinkan pencatatan nilai moneter semestinya dalam laporan keuangan. d. Menentukan periode waktu terjadinya transaksi untuk memungkinkan pencatatan transaksi dalam periode akuntansi semestunya. e. Menyajikan transaksi semestinta dan pengungkapan yang berkaitan dalam laporan keuangan. 5. Pemantauan Pemantauan adalah proses penentuan kualitas kinerja pengendalian intern sepanjang waktu. Pemantauan ini mencakup penentuan desain dan operasi pengendalian intern tepat waktu dan pengambilan tindakan koreksi. Proses ini dilakukan melalui kegiatan yang berlangsung secara terus menerus, evaluasi secara terpisah atau dengan berbagai kombinasi dari keduanya. Berdasarkan unsur-unsur pengendalian intern, maka dapat ditarik kesimpulan bahwa dalam sebuah pernyataan proses pemeriksaan oleh auditor, perusahaan yang bersangkutan harus dapat dikatakan baik jika dapat memenuhi kelima pengendalian intern.

10 Gaji dan Upah Pengertian Gaji dan Upah Tenaga kerja merupakan faktor produksi yang sangat penting didalam suatu perusahaan. Jasa yang diberikan oleh tenaga kerja diberi imbalan oleh perusahaan melalui gaji atau upah baik setiap bulan, minggu, maupun hari. Menurut Mulyadi (2016:373) pengertian gaji yaitu: Gaji umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer dan biasanya dibayarkan pada akhir bulan, sedangkan upah umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh). Dari pengertian diatas dapat disimpulkan bahwa gaji merupakan pembayaran atas tenaga kerja yang dilakukan karyawan berdasarkan periode kerja tertentu yang dibayarkan kepada pekerja tetap dan professional. Sistem akuntansi penggajian dan pengupahan memiliki dokumen-dokumen, catatan-catatan akuntansi, fungsi yang terkait, dan prosedur-prosedur yang membentuk sistem akuntansi penggajian sehingga kemungkinan terjadinya kecurangan atau penyelewengan dapat dihindari Sistem Penggajian dan Pengupahan Dalam sistem penggajian ini diperlukan dokumen-dokumen serta catatancatatan akuntansi, unit organisasi yang terkait dalam kegiatan penggajian dan pengupahan ini juga sangat berpengaruh. Dokumen-dokumen yang digunakan dalam sistem penggajian dan pengupahan menurut Mulyadi (2016:381) adalah: 1. Dokumen pendukung perubahan gaji Dokumen ini umumnya dikeluarkan oleh fungsi kepegawaian berupa surat-surat keputusan yang bersangkutan dengan karyawan, seperti surat keputusan pengangkatan karyawan, kenaikan upah, penurunan pangkat, pemberhentian sementara dari pekerjaan, pemindahan dan lain sebagainya. 2. Kartu jam hadir Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir setiap karyawan di perusahaan. Catatan jam hadir ini dapat

11 17 berupa daftar hadir biasa, dapat pula berbentuk kartu jam hadir yang diisi dengan mesin pencatat waktu. 3. Kartu jam kerja Dokumen ini digunakan untuk mencatat waktu yang dikonsumsi oleh tenaga kerja langsung pabrik guna mengerjakan pesanan tertentu. 4. Daftar gaji dan daftar upah Dokumen ini berisi jumlah gaji bruto setiap karyawan, dikurangi oleh potongan-potongan berupa Pph pasal 21, utang karyawan, iuran untuk organisasi karyawan dan lain sebagainya. 5. Rekap daftar gaji dan rekap daftar upah Dokumen ini merupakan ringkasan gaji tiap departemen, yangdibuat berdasarkan daftar gaji. 6. Surat pernyataan gaji Dokumen ini dibuat oleh fungsi pembuat daftar gaji bersamaan dengan pembuatan daftar gaji atau dalam kegiatan terpisah dari pembuatan daftar gaji. 7. Amplop gaji Upah gaji karyawan diserahkan kepada karyawan dalam amplop gaji. Di halaman muka amplop gaji setiap karyawan ini berisi informasi mengenai nama karyawan, nomor identifikasi karyawan dan jumlah gaji bersih yang diterima karyawan dalam bulan tertentu. 8. Bukti kas keluar Dokumen ini merupakan perintah pengeluaran uang yang dibuat fungsi akuntansi kepada fungsi keuangan, berdassarkan informasi dalam daftar gaji yang diterima dan fungsi pembuat daftar gaji. Sedangkan catatan akuntansi yang digunakan dalam sistem penggajian dan pengupahan menurut Mulyadi (2016:382) yaitu: 1. Jurnal umum Dalam pencatatan gaji ini jurnal umum digunakan untuk mencatat distribusi biaya tenaga kerja ke dalam setiap departemen dalam perusahaan. 2. Kartu harga pokok produksi Catatan ini digunakan untuk mencatat biaya tenaga kerja tidak langsung yang dikeluarkan untuk pesanan tertentu. 3. Kartu biaya Catatan ini digunakan untuk mencatat biaya tenaga kerja tidak langsung dan biaya tenaga kerja non produksi setiap departemen dalam perusahaan. Sumber informasi untuk pencatatan dalam kartu biaya ini adalah bukti memorial. 4. Kartu penghasilan karyawan Catatan ini digunakan untuk mencatat penghasilan dan berbagai potongan yang diterima oleh setiap karyawan. Informasi dalam kartu penghasilan ini dipakai sebagai dasar perhitungan Pph pasal 21 yang menjasi beban setiap karyawan. Disamping itu, kartu penghasilan

12 18 karyawan ini digunakan sebagai tanda terima gaji karyawan dengan di tanda tangannya kartu tersebut oleh karyawan yang bersangkutan. Unit-unit organisasi yang terkait di dalam sistem penggajian menurut Mulyadi (2016:382) yaitu: 1. Fungsi kepegawaian Fungsi ini bertanggungjawab untuk mencari karyawan baru, menyeleksi karyawan, memutuskan penempatan karyawan baru, membuat surat keputusan tarif gaji karyawan, kenaikan pangkat dan golongan gaji, mutasi dan pemberhentian karyawan. Fungsi kepegawaian berada ditangan bagian kepegawaian. 2. Fungsi pencatatan waktu Fungsi ini bertanggung jawab untuk menyelenggarakan catatan waktu hadir bagi semua karyawan perusahaan. Sistem pengendalian intern yang baik mensyaratkan fungsi pencatatan waktu hadir karyawan tidak boleh dilaksanakan oleh fungsi operasi atau oleh pembuat daftar gaji. 3. Fungsi pembuat daftar gaji Fungsi ini bertanggung jawab untuk membuat daftar gaji yang berisi penghasilan bruto yang menjadi hak dan berbagai potongan yang menjadi bebaan setiap karyawan selama waktu pembayaran gaji. Daftar gaji diserahkan oleh fungsi pembuat daftar gaji kepada fungsi akuntansi guna pembuatan bukti kas keluar yang dipakai sebagai dasar untuk pembayaran gaji kepada karyawan. Dalam organisasi, fungsi pembuat daftar gaji berada ditangan bagian gaji. 4. Fungsi akuntansi Dalam sistem penggajian, fungsi akuntansi bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji karyawan. Fungsi akuntansi yang menangani sistem akuntansi penggajian berada di tangan bagian utang, bagian kartu biaya dan bagian jurnal. 5. Fungsi keuangan Fungsi ini bertanggung jawab untuk mengisi cek guna pembayaran gaji dan menguangkan cek tersebut ke bank. Utang tunai tersebut kemudian dimasukkan ke dalam amplop gaji setiap karyawan, untuk selanjutnya dibagikan kepada karyawan yang berhak. Fungsi keuangan berada di tangan bagian kasir. Menurut Mulyadi (2016:385) prosedur yang terdapat pada sistem penggajian dan pengupahan adalah: 1. Prosedur pencatatan waktu hadir Pencatatan waktu hadir ini diselenggarakan oleh fungsi pencatat waktu dengan menggunakan daftar gaji pada waktu masuk kantor administrasi. Pencatat waktu hadir ini diselenggarakan untuk

13 19 menentukan karyawan apakah memperoleh gaji penuh atau harus dikenakan potongan akibat keterlambatannya. 2. Prosedur pembuatan daftar gaji Pada prosedur ini, fungsi pembuatan daftar gaji membuat daftar gaji karyawan. Data yang dipakai sebagai pembuatan daftar gaji adalah suratkeputusan pengangkatan karyawan, pemberhentian karyawan, penurunan pangkat, daftar gaji bulan sebelumnya dan daftar hadir. 3. Prosedur distribusi biaya gaji Biaya didistribusikan kepada karyawan tetap yang berhak menerimanya. 4. Prosedur pembuatan bukti kas keluar Pada prosedur ini, bagian utangmembuat perintah pengeluaran kas kepada fungsi keuangan untuk menulis cek guna pembayaran gaji dengan cara membuat bukti kas keluar. 5. Prosedur pembayaran gaji Fungsi keuangan menguangkan cek ke bank dan memasukkan uang ke amplop gaji kemudian membayarkannya ke karyawan tetap yang berhak. Sedangkan jaringan-jaringan prosedur sistem pengendalian intern penggajian dan pengupahan, Mulyadi (2016:283) 1. Prosedur pencatatan waktu hadir Dalam prosedur ini, pencatat waktu hadir diselenggarakan oleh fungsi pencatatan waktu dengan menggunakan daftar gaji biasa, yang karyawan harus menandatanganinya setiap hadir dan pulang dari perusahaan. Daftar gaji juga digunakan untuk menentukan apakah karyawan bekerja diperusahaan dalam jam biasa atau jam lembur. 2. Prosedur pencatatan waktu jam kerjaa Dalam perusahaan manufaktur yang produksinya berdasarkan pesanan, pencatatan waktu kerja diperlukan bagi karyawan yang bekerja di fungsi produksi untuk keperluan distribusi biaya upah karyawan kepada produksi atau pesanan yang menikmati jasa karyawan tersebut. 3. Produksi pembuatan daftar gaji Fungsi daftar gaji membuat daftar upah karyawan. Daftar yang dipakai sebagai dasar pembuatan daftar upah adalah surat-surat keputusan mengenai pengangkatan karyawan baru, kenaikan pangkat, pemberhentian karyawan, penurunan pangkat, daftar upah sebelumnya dan daftar jam kerja. 4. Prosedur distribusi biaya upah Pada prosedur ini, distribusi biaya upah di distribusikan kepada departemen-departemen yang menikmati manfaat tenaga kerja langsung. 5. Prosedur pembuatan bukti kas keluar

14 20 Bagian utang membuat perintah pengeluaran kas kepada fungsi keuangan untuk menulis cek guna pembayaran upah dengan cara membuat bukti kas keluar. 6. Prosedur pembayaran upah Prosedur pembayaran gaji melibatkan fungsi akuntansi dan keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada fungsi keuangan untuk menulis cek tersebut ke bank dan memasukkan uang ke amplop gaji. Fungsi keuangan menggunakan cek ke bank dan memasukkan uang ke amplop dan membayarkannya kepada karyawan yang berhak Potensi Kesalahan Pada Sistem Penggajian dan Pengupahan Dalam menentukan resiko pengendalian, auditor perlu untuk mengetahui adanya kemungkinan salah saji dalam sistem penggajian dan pengupahan yang disebabkan karena kesalahan yang tidak disengaja maupun yang dimanipulasi. Berikut ini adalah salah saji potensial yang mungkin terjadi pada sistem penggajian dan pengupahan menurut Abdul Halim dan Totok Budi Santoso (2014:143) FUNGSI SALAH SAJI POTENSIAL Penerimaan karyawan Karyawan fiktif dimasukkan dalam data gaji dan upah Pengotorisasian perubahan data Karyawan meneriman pembayaran gaji karyawan dan tarif gaji melebih yang semestinya. Tenaga kerja yang berhenti tetap menerima pebayaran. Fungsi pelaksana absensi dan data waktu kerja Karyawan dibayar atas jam dimana dia tidak bekerja. Pelaksanaan gaji dan upah Data karyawan hilang saat pemasukan data ke komputer. Fungsi pencatat gaji dan upah Adanya kesalahan pengolahan pencatatan gaji dan upah. Fungsi pembayaran gaji dan upah Cek gaji diberikan kepada orang yang tidak berhak. Fungsi penyiapan dan pembayaran Perusahaan terlambat memotong dan

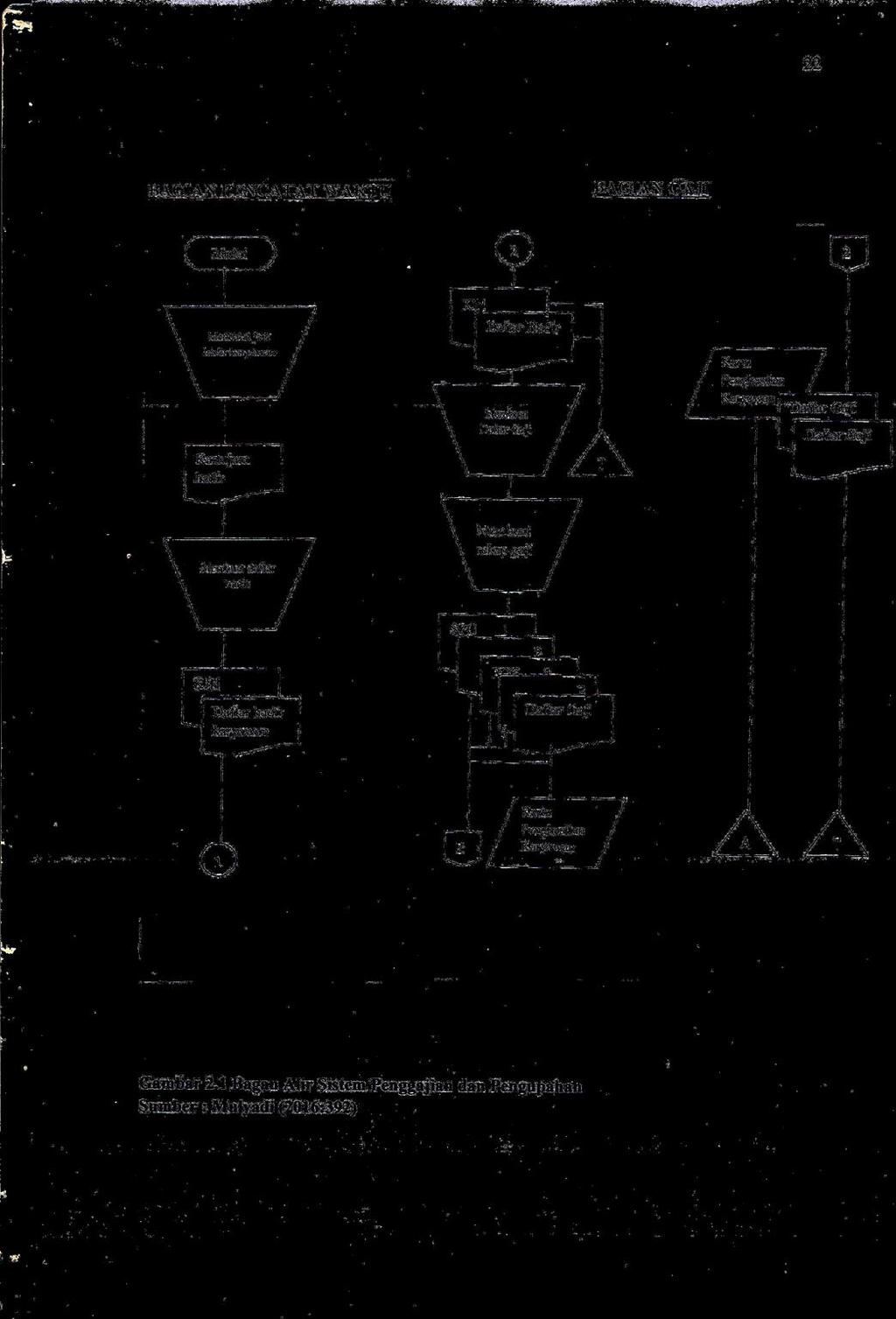

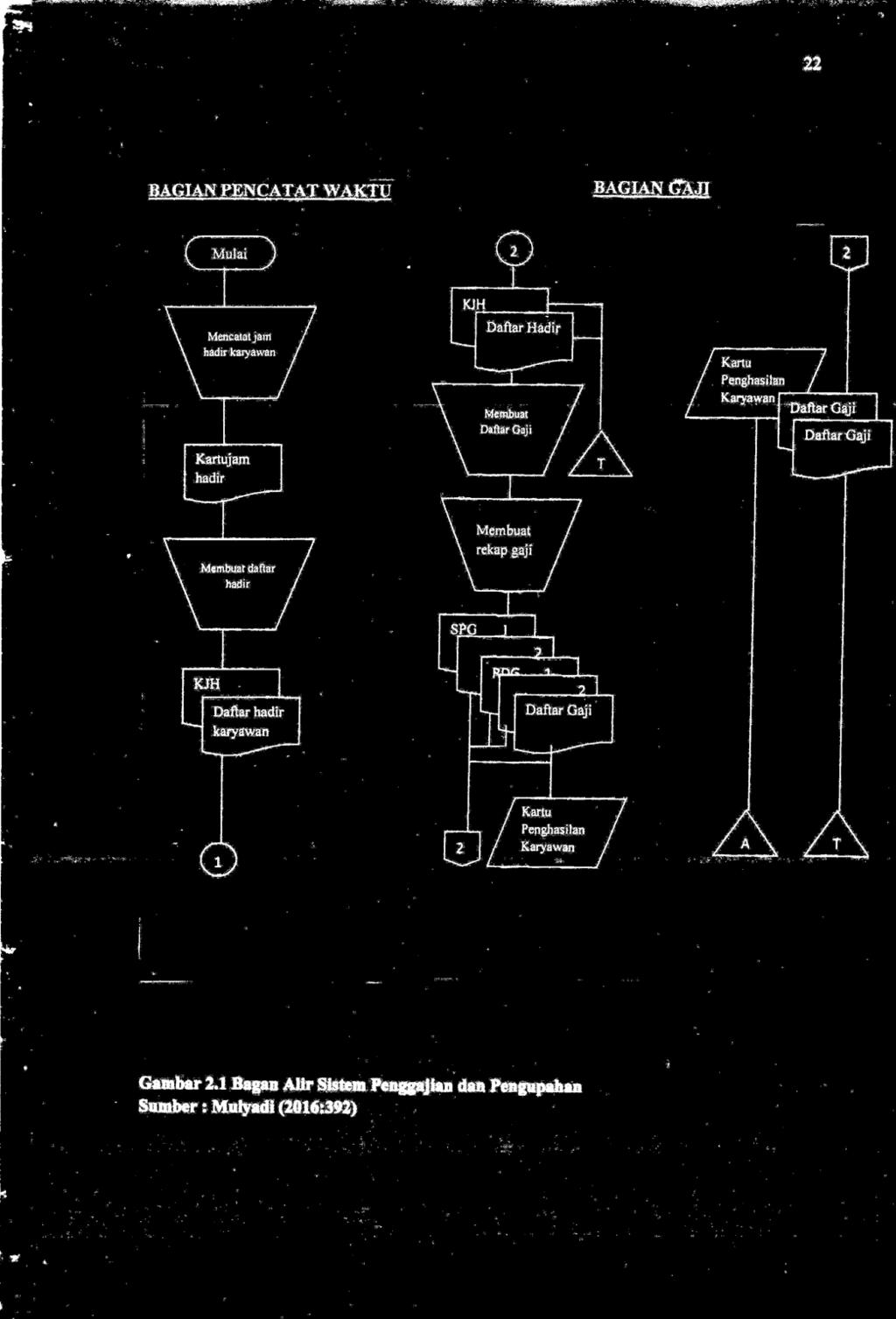

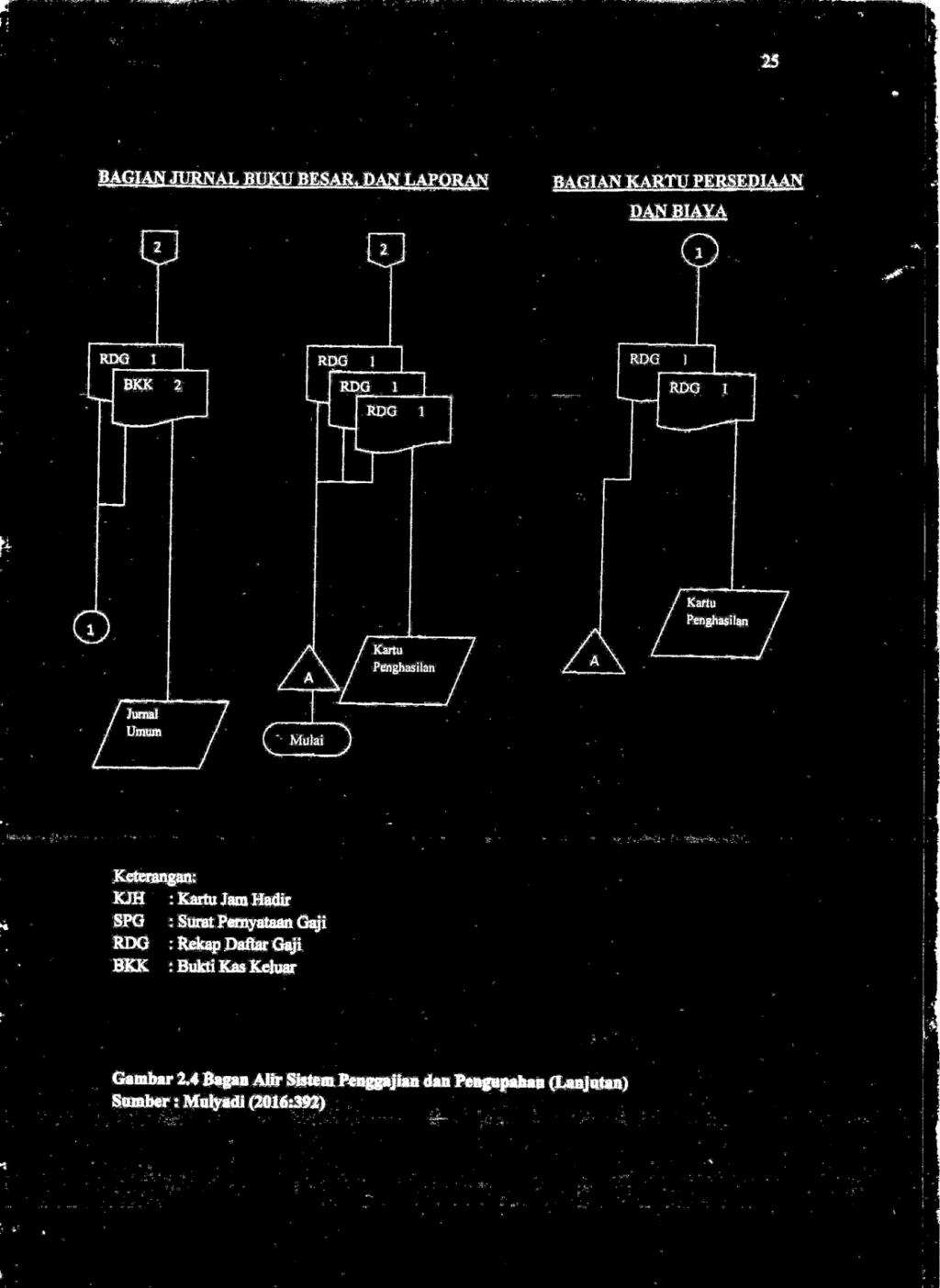

15 21 pajak penghasilan karyawan menyetorkan pajak penghasilan karyawan. Dengan mengetahui potensi salah saji pada sistm penggajian dan pengupahan diharapkan agar auditor dapat memberikan pendapat audit dengan baik, karena dapat mempengaruhi keandalan isi dari informasi yang ada dalam laporan keuangan perusahaan Bagan Alir Sistem Penggajian dan Pengupahan Untuk lebih memperjelas pemahaman tentang sistem akuntansi penggajian dan pengupahan maka penulis akan memberikan bagan alir dari sistem tersebut dapat dilihat pada gambar 2.1

16 22

17 23

18 24

19 25

20 Metode Persentase Champion Metode persentase Champion yaitu untuk menghitung persentase jawaban atas jawaban ya terhadap jumlah total jawaban pada kuisioner. Adapun prosedurnya sebagai berikut : 1. Memisahkan tiap-tiap jawaban respon sesuai dengan jawaban ya dan tidak. 2. Menjumlahkan berapa banyak jawaban ya dan tidak. 3. Dari semua jawaban ya dibagi dengan jawaban kuisioner kemudian dikali 100%. Persentase hasil penelitian diklasifikasikan menurut ketentuan yang dikemukakan oleh Champion dalam bukunya Basic Statistic for Social Research (1990:31) yaitu: 1. 0%-25% No association or low association (weak association) 2. 26%-50% Moderately low association (moderately association) 3. 51%-75% Moderately high association (moderately strong association) 4. 76%-100% High association (strong association) up to perfect berikut: Dari ketentuan di atas, maka dapat disimpulkan dengan penjelasan sebagai 1. 0%-25% Hasil analisis pengendalian intern Sangat Kurang Memadai 2. 26%-50% Hasil analisis pengendalian intern Kurang Memadai 3. 51%-75% Hasil analisis pengendalian intern Cukup Memadai 4. 76%-100% Hasil analisis pengendalian intern Sangat Memadai Persentase kuesioner: Persentase = Σjawaban ya x 100% Jawaban Kuesioner

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Auditing Auditing merupakan ilmu yang digunakan untuk melakukan penilaian terhadap pengendalian intern dimana bertujuan untuk memberikan perlindungan dan pengamanan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Auditing Auditing merupakan ilmu yang digunakan untuk melakukan penilaian terhadap pengendalian intern dimana bertujuan untuk memberikan perlindungan dan pengamanan

BAB II TINJAUAN PUSTAKA. Kemudian pengertian Audit menurut Arens dan Loebbecke (2006:4), audit

, audit") BAB II TINJAUAN PUSTAKA.1 Pengertian Audit sebagai : Pengertian Auditing menurut Sukrisno Agoes (01:3), auditing adalah: Suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen

BAB II TINJAUAN PUSTAKA.1 Pengertian Audit sebagai : Pengertian Auditing menurut Sukrisno Agoes (01:3), auditing adalah: Suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen

BAB II TINJAUAN PUSTAKA. pencapaian tiga golongan tujuan berikut ini: a. Keandalan pelaporan keuangan

BAB II TINJAUAN PUSTAKA A. Pengendalian Intern 1. Pengertian Pengendalian Intern SA Seksi 319 Paragraf 06 mendefinisikan pengendalian intern sebagai suatu proses yang dilakukan manajemen dan personel lain

BAB II TINJAUAN PUSTAKA A. Pengendalian Intern 1. Pengertian Pengendalian Intern SA Seksi 319 Paragraf 06 mendefinisikan pengendalian intern sebagai suatu proses yang dilakukan manajemen dan personel lain

BAB II LANDASAN TEORI. penjualan pada PT. Kembang Jawa Motor di Trenggalek. Berdasarkan hasil. ini belum menerapkan praktek yang sehat.

BAB II LANDASAN TEORI A. Tinjauan Penelitian Terdahulu Rateksi (2012), menganalisis sistem pengendalian internal fungsi penjualan pada PT. Kembang Jawa Motor di Trenggalek. Berdasarkan hasil penelitian

BAB II LANDASAN TEORI A. Tinjauan Penelitian Terdahulu Rateksi (2012), menganalisis sistem pengendalian internal fungsi penjualan pada PT. Kembang Jawa Motor di Trenggalek. Berdasarkan hasil penelitian

BAB II LANDASAN TEORI. Menurut George H. Bodnar dan William S. Hopwood (1996:1)

") BAB II LANDASAN TEORI A. Pengertian Sistem Informasi Akuntansi Menurut George H. Bodnar dan William S. Hopwood (1996:1) Sistem Informasi Akuntansi adalah : Kumpulan sumberdaya, seperti manusia dan peralatan,

BAB II LANDASAN TEORI A. Pengertian Sistem Informasi Akuntansi Menurut George H. Bodnar dan William S. Hopwood (1996:1) Sistem Informasi Akuntansi adalah : Kumpulan sumberdaya, seperti manusia dan peralatan,

BAB II KAJIAN PUSTAKA. manajemen juga memiliki peranan penting. Prosedur merupakan rangkaian

BAB II KAJIAN PUSTAKA 2.1 Prosedur 2.1.1 Pengertian Prosedur Prosedur tidak hanya melibatkan aspek financial saja, tetapi aspek manajemen juga memiliki peranan penting. Prosedur merupakan rangkaian langkah

BAB II KAJIAN PUSTAKA 2.1 Prosedur 2.1.1 Pengertian Prosedur Prosedur tidak hanya melibatkan aspek financial saja, tetapi aspek manajemen juga memiliki peranan penting. Prosedur merupakan rangkaian langkah

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA.1 Pengertian Audit Audit merupakan suatu ilmu yang digunakan untuk melakukan penilaian terhadap pengendalian intern dimana bertujuan untuk memberikan perlindungan dan pengamanan

BAB II TINJAUAN PUSTAKA.1 Pengertian Audit Audit merupakan suatu ilmu yang digunakan untuk melakukan penilaian terhadap pengendalian intern dimana bertujuan untuk memberikan perlindungan dan pengamanan

BAB II TINJAUAN PUSTAKA

1 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Auditing dan Standar Auditing 2.1.2 Pengertian Auditing Auditing merupakan salah satu bentuk atestasi. Atestasi mempunyai pengertian umum yaitu suatu komunikasi

1 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Auditing dan Standar Auditing 2.1.2 Pengertian Auditing Auditing merupakan salah satu bentuk atestasi. Atestasi mempunyai pengertian umum yaitu suatu komunikasi

BAB II TINJAUAN PUSTAKA

4 BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Informasi 1. Pengertian Sistem Mulyadi (2008 : 2) berpendapat bahwa sistem adalah sekelompok unsur atau komponen yang saling berhubungan satu dengan yang

4 BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Informasi 1. Pengertian Sistem Mulyadi (2008 : 2) berpendapat bahwa sistem adalah sekelompok unsur atau komponen yang saling berhubungan satu dengan yang

Struktur Organisasi. PT. Akari Indonesia. Pusat dan Cabang. Dewan Komisaris. Direktur. General Manager. Manajer Sumber Daya Manusia Kepala Cabang

134 Struktur Organisasi PT. Akari Indonesia Pusat dan Cabang Dewan Komisaris Direktur Internal Audit General Manager Manajer Pemasaran Manajer Operasi Manajer Keuangan Manajer Sumber Daya Manusia Kepala

134 Struktur Organisasi PT. Akari Indonesia Pusat dan Cabang Dewan Komisaris Direktur Internal Audit General Manager Manajer Pemasaran Manajer Operasi Manajer Keuangan Manajer Sumber Daya Manusia Kepala

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Sistem akuntansi sangat diperlukan oleh perusahaan dan tidak terlepas dari prosedur-prosedur yang saling berkaitan untuk menghasilkan

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Sistem akuntansi sangat diperlukan oleh perusahaan dan tidak terlepas dari prosedur-prosedur yang saling berkaitan untuk menghasilkan

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-Jenis Audit 2.1.1 Pengertian Audit Perkembangan usaha dan bentuk dari usaha yang ada berkaitan erat dengan perkembangan profesi akuntan di suatu negara.

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-Jenis Audit 2.1.1 Pengertian Audit Perkembangan usaha dan bentuk dari usaha yang ada berkaitan erat dengan perkembangan profesi akuntan di suatu negara.

pengertian sistem pengendalian intern ada

24 BAB II KERANGKA TEORETIS A. Pengertian Sistem Pengendalian Intern Sebelum membahas pengertian sistem pengendalian intern ada baiknya terlebih dahulu diberikan pengertian sistem, pengendalian intern

24 BAB II KERANGKA TEORETIS A. Pengertian Sistem Pengendalian Intern Sebelum membahas pengertian sistem pengendalian intern ada baiknya terlebih dahulu diberikan pengertian sistem, pengendalian intern

BAB I PENDAHULUAN. Menurut Krismiaji (2010:218), Pengendalian internal (internal control)

, Pengendalian internal (internal control)") 1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada dasarnya semua perusahaan, baik yang bergerak dalam bidang perdagangan, jasa, maupun manufaktur mempunyai tujuan yang sama untuk menjaga kelangsungan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada dasarnya semua perusahaan, baik yang bergerak dalam bidang perdagangan, jasa, maupun manufaktur mempunyai tujuan yang sama untuk menjaga kelangsungan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1. Pengertian Sistem Akuntansi Niswonger, Warren, Fess (1999) yang diterjemahkan oleh Alfonsus Sirait mendefinisikan, Sistem Akuntansi (Accounting System) adalah metode dan prosedur

BAB II LANDASAN TEORI II.1. Pengertian Sistem Akuntansi Niswonger, Warren, Fess (1999) yang diterjemahkan oleh Alfonsus Sirait mendefinisikan, Sistem Akuntansi (Accounting System) adalah metode dan prosedur

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Audit Audit memberikan nilai tambah bagi laporan keuangan perusahaan. Pada akhir pemeriksaan, auditor independen akan memberikan pendapat mengenai kewajaran laporan keuangan yang

BAB II LANDASAN TEORI 2.1 Audit Audit memberikan nilai tambah bagi laporan keuangan perusahaan. Pada akhir pemeriksaan, auditor independen akan memberikan pendapat mengenai kewajaran laporan keuangan yang

BAB II TINJAUAN PUSTAKA. 1. Pengertian Sistem dan Karakteristiknya. Systema yang berarti penempatan atau mengatur.

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian Sistem dan Karakteristiknya a. Pengertian Sistem Dalam kehidupan sehari-hari orang sering menyamakan makna istilah sistem dengan cara. Istilah

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian Sistem dan Karakteristiknya a. Pengertian Sistem Dalam kehidupan sehari-hari orang sering menyamakan makna istilah sistem dengan cara. Istilah

MAKALAH TENTANG INTERNAL CONTROL

MAKALAH TENTANG INTERNAL CONTROL TUGAS E-LEARNING ADMINISTRASI BISNIS Dosen: Putri Taqwa Prasetaningrum Disusun Oleh: Nama : Irwandi Nim : 14121041 Kelas : 21/pagi PRODI SISTEM INFORMASI FAKULTAS TEKONOLOGI

MAKALAH TENTANG INTERNAL CONTROL TUGAS E-LEARNING ADMINISTRASI BISNIS Dosen: Putri Taqwa Prasetaningrum Disusun Oleh: Nama : Irwandi Nim : 14121041 Kelas : 21/pagi PRODI SISTEM INFORMASI FAKULTAS TEKONOLOGI

CHAPTER VI. Nyoman Darmayasa, Ak., CPMA., CPHR., BKP., CA., CPA. Politeknik Negeri Bali 2014

CHAPTER VI Nyoman Darmayasa, Ak., CPMA., CPHR., BKP., CA., CPA Politeknik Negeri Bali 2014 SPAP Pekerjaan Lapangan 1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi

CHAPTER VI Nyoman Darmayasa, Ak., CPMA., CPHR., BKP., CA., CPA Politeknik Negeri Bali 2014 SPAP Pekerjaan Lapangan 1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA.1 Pengertian dan Tujuan Sistem Akuntansi.1.1 Pengertian Sistem Akuntansi Sistem akuntansi sangat diperlukan oleh perusahaan dan tidak terlepas dari prosedur prosedur yang saling

BAB II TINJAUAN PUSTAKA.1 Pengertian dan Tujuan Sistem Akuntansi.1.1 Pengertian Sistem Akuntansi Sistem akuntansi sangat diperlukan oleh perusahaan dan tidak terlepas dari prosedur prosedur yang saling

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Untuk memenuhi kebutuhan informasi untuk pihak ektern maupun pihak intern perusahaan, disusun suatu sistem informasi akuntansi. Sistem ini dirancang

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Untuk memenuhi kebutuhan informasi untuk pihak ektern maupun pihak intern perusahaan, disusun suatu sistem informasi akuntansi. Sistem ini dirancang

BAB II LANDASAN TEORI. akuntan. Ada beberapa pengertian auditing atau pemeriksaan akuntan menurut

6 BAB II LANDASAN TEORI A. AUDITING 1. Definisi Auditing Kata auditing diambil dari bahasa latin yaitu Audire yang berarti mendengar dan dalam bahasa Indonesia dikenal dengan istilah pemeriksaan akuntan.

6 BAB II LANDASAN TEORI A. AUDITING 1. Definisi Auditing Kata auditing diambil dari bahasa latin yaitu Audire yang berarti mendengar dan dalam bahasa Indonesia dikenal dengan istilah pemeriksaan akuntan.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem akuntansi merupakan suatu alat yang sangat penting bagi manajemen dalam merencanakan dan mengendalikan kegiatan-kegiatan organisasi perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem akuntansi merupakan suatu alat yang sangat penting bagi manajemen dalam merencanakan dan mengendalikan kegiatan-kegiatan organisasi perusahaan

Lampiran 1 Kuisioner Internal Control atas Integritas dan Nilai Etika

L1 Lampiran 1 Kuisioner Internal Control atas Integritas dan Nilai Etika No Pertanyaan. Ya 1 Apakah perusahaan memiliki petunjuk pelaksanaan mengenai: a. tata tertib dikomuni- b. disiplin kasikan yang

L1 Lampiran 1 Kuisioner Internal Control atas Integritas dan Nilai Etika No Pertanyaan. Ya 1 Apakah perusahaan memiliki petunjuk pelaksanaan mengenai: a. tata tertib dikomuni- b. disiplin kasikan yang

BAB II TINJAUAN PUSTAKA. 1. Pengertian Struktur Pengendalian Intern. Pada umumnya setiap perusahaan dalam menjalankan fungsi-fungsi

BAB II TINJAUAN PUSTAKA A. Struktur Pengendalian Intern 1. Pengertian Struktur Pengendalian Intern Pada umumnya setiap perusahaan dalam menjalankan fungsi-fungsi yang terdapat dalam perusahaan memerlukan

BAB II TINJAUAN PUSTAKA A. Struktur Pengendalian Intern 1. Pengertian Struktur Pengendalian Intern Pada umumnya setiap perusahaan dalam menjalankan fungsi-fungsi yang terdapat dalam perusahaan memerlukan

BAB II LANDASAN TEORI. Alvin A. Arens, at all (2011:4) menjelaskan bahwa: orang yang kompeten dan independen.

menjelaskan bahwa: orang yang kompeten dan independen.") BAB II LANDASAN TEORI 2.1 Pengertian Audit Alvin A. Arens, at all (2011:4) menjelaskan bahwa: Audit adalah pengumpulan dan evaluasi bukti mengenai informasi untuk menentukan dan melaporkan derajat kesesuaian

BAB II LANDASAN TEORI 2.1 Pengertian Audit Alvin A. Arens, at all (2011:4) menjelaskan bahwa: Audit adalah pengumpulan dan evaluasi bukti mengenai informasi untuk menentukan dan melaporkan derajat kesesuaian

BAB II TINJAUN PUSTAKA

BAB II TINJAUN PUSTAKA.1 Pengertian dan Tujuan Sistem Akuntansi.1.1 Pengertian Sistem Definisi sistem menurut Mulyadi (008:5) adalah, suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk

BAB II TINJAUN PUSTAKA.1 Pengertian dan Tujuan Sistem Akuntansi.1.1 Pengertian Sistem Definisi sistem menurut Mulyadi (008:5) adalah, suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk

BAB I PENDAHULUAN. keuangan. Agoes (2004) menjelaskan tiga tujuan pengendalian intern, yaitu

menjelaskan tiga tujuan pengendalian intern, yaitu") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Kinerja keuangan perusahaan memberikan pengaruh pada posisi perusahaan dalam persaingan bisnis. Kinerja yang tercermin dari laporan keuangan juga dijadikan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Kinerja keuangan perusahaan memberikan pengaruh pada posisi perusahaan dalam persaingan bisnis. Kinerja yang tercermin dari laporan keuangan juga dijadikan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA.1. Definisi Prosedur dan Upah Kata prosedur sering kita temui dalam keseharian. Ada prosedur kerja, prosedur pengupahan dan sebagainya. Simamora (006) didalam manajemen sumber daya

BAB II TINJAUAN PUSTAKA.1. Definisi Prosedur dan Upah Kata prosedur sering kita temui dalam keseharian. Ada prosedur kerja, prosedur pengupahan dan sebagainya. Simamora (006) didalam manajemen sumber daya

PERTIMBANGAN ATAS PENGENDALIAN INTERN DALAM AUDIT LAPORAN KEUANGAN

SA Seksi 319 PERTIMBANGAN ATAS PENGENDALIAN INTERN DALAM AUDIT LAPORAN KEUANGAN Sumber : PSA No. 69 PENDAHULUAN 01 Seksi ini memberikan panduan tentang pertimbangan auditor atas pengendalian intern klien

SA Seksi 319 PERTIMBANGAN ATAS PENGENDALIAN INTERN DALAM AUDIT LAPORAN KEUANGAN Sumber : PSA No. 69 PENDAHULUAN 01 Seksi ini memberikan panduan tentang pertimbangan auditor atas pengendalian intern klien

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Sistem Akuntansi Penggajian 1. Pengertian Sistem Pengertian sistem menurut Azhar Susanto (2013) Sistem adalah kumpulan atau group dari sistem atau bagian atau komponen apapun baik

BAB II LANDASAN TEORI A. Sistem Akuntansi Penggajian 1. Pengertian Sistem Pengertian sistem menurut Azhar Susanto (2013) Sistem adalah kumpulan atau group dari sistem atau bagian atau komponen apapun baik

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA 1.1 Pengertian Auditing dan Jenis Auditing 2.1.1 Pengertian Auditing Perkembangan Ekonomi Dunia saat ini menuntut Perusahaan memerlukan suatu Laporan Keuangan yang Akurat sebagai

BAB 2 TINJAUAN PUSTAKA 1.1 Pengertian Auditing dan Jenis Auditing 2.1.1 Pengertian Auditing Perkembangan Ekonomi Dunia saat ini menuntut Perusahaan memerlukan suatu Laporan Keuangan yang Akurat sebagai

Tutut Dewi Astuti, SE, M.Si, Ak, CA

Tutut Dewi Astuti, SE, M.Si, Ak, CA URAIAN 2010 2011 2012 2013 2014 (24 November) Akuntan 49.348 50.879 52.270 53.800 53.800*) Akuntan Publik 928 995 1.016 1.003 1.055 KAP 408 417 396 387 394 Cabang KAP

Tutut Dewi Astuti, SE, M.Si, Ak, CA URAIAN 2010 2011 2012 2013 2014 (24 November) Akuntan 49.348 50.879 52.270 53.800 53.800*) Akuntan Publik 928 995 1.016 1.003 1.055 KAP 408 417 396 387 394 Cabang KAP

BAB II TINJAUN PUSTAKA. dewan komisaris, manajemen, dan personil satuan usaha lainnya, yang

BAB II TINJAUN PUSTAKA 2.1.Landasan Teori 2.1.1. Pengertian Sistem Pengendalian Intern Pengendalian intern ialah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen, dan personil satuan usaha

BAB II TINJAUN PUSTAKA 2.1.Landasan Teori 2.1.1. Pengertian Sistem Pengendalian Intern Pengendalian intern ialah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen, dan personil satuan usaha

BAB IV PEMBAHASAN. Analisis dan pemahaman atas internal control PT Lahanwicaksana Prima dilakukan

BAB IV PEMBAHASAN Analisis dan pemahaman atas internal control PT Lahanwicaksana Prima dilakukan dengan beberapa metode yaitu metode naratif dan kuisioner. Metode kuisioner di susun dalam bentuk daftar

BAB IV PEMBAHASAN Analisis dan pemahaman atas internal control PT Lahanwicaksana Prima dilakukan dengan beberapa metode yaitu metode naratif dan kuisioner. Metode kuisioner di susun dalam bentuk daftar

BAB II TINJAUAN PUSTAKA

18 BAB II TINJAUAN PUSTAKA.1 Pengertian Sistem Secara umum peranan sistem pada perusahaan sangatlah penting untuk menunjang kemajuan suatu perusahaan, jika sistemnya tertata dengan baik dan benar, maka

18 BAB II TINJAUAN PUSTAKA.1 Pengertian Sistem Secara umum peranan sistem pada perusahaan sangatlah penting untuk menunjang kemajuan suatu perusahaan, jika sistemnya tertata dengan baik dan benar, maka

PERTIMBANGAN AUDITOR ATAS FUNGSI AUDIT INTERN DALAM AUDIT LAPORAN KEUANGAN

SA Seksi 322 PERTIMBANGAN AUDITOR ATAS FUNGSI AUDIT INTERN DALAM AUDIT LAPORAN KEUANGAN Sumber: PSA No. 33 PENDAHULUAN 01 Auditor mempertimbangkan banyak faktor dalam menentukan sifat, saat, dan lingkup

SA Seksi 322 PERTIMBANGAN AUDITOR ATAS FUNGSI AUDIT INTERN DALAM AUDIT LAPORAN KEUANGAN Sumber: PSA No. 33 PENDAHULUAN 01 Auditor mempertimbangkan banyak faktor dalam menentukan sifat, saat, dan lingkup

BAB II TINJAUAN PUSTAKA. sebagai dasar acuan pelaksanaan program-program penanggulangan

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian PNPM PNPM adalah program nasional dalam wujud kerangka kebijakan sebagai dasar acuan pelaksanaan program-program penanggulangan kemiskinan berbasis

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian PNPM PNPM adalah program nasional dalam wujud kerangka kebijakan sebagai dasar acuan pelaksanaan program-program penanggulangan kemiskinan berbasis

BAB II TINJAUAN PUSTAKA. Orang yang melaksanakan fungsi auditing dinamakan pemeriksa atau auditor. Pada mulanya

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis a. Pengertian Auditing dan Internal Auditing Istilah auditing dikenal berasal dari bahasa latin yaitu : audire, yang artinya mendengar. Orang yang melaksanakan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis a. Pengertian Auditing dan Internal Auditing Istilah auditing dikenal berasal dari bahasa latin yaitu : audire, yang artinya mendengar. Orang yang melaksanakan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Untuk memenuhi kebutuhan informasi bagi pihak ekstern maupun pihak intern perusahaan, disusun suatu sistem informasi akuntansi. Sistem ini direncanakan

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Untuk memenuhi kebutuhan informasi bagi pihak ekstern maupun pihak intern perusahaan, disusun suatu sistem informasi akuntansi. Sistem ini direncanakan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA.1 Sistem Akuntansi.1.1 Pengertian Sistem Akuntansi Studi pustaka tentang pengertian sistem akuntansi dijumpai beberapa pengertian oleh beberapa ahli yaitu menurut Widjajanto (001:4),

BAB II TINJAUAN PUSTAKA.1 Sistem Akuntansi.1.1 Pengertian Sistem Akuntansi Studi pustaka tentang pengertian sistem akuntansi dijumpai beberapa pengertian oleh beberapa ahli yaitu menurut Widjajanto (001:4),

BAB V SIMPULAN DAN SARAN. Berdasarkan hasil penelitian yang dilakukan penulis mengenai peranan

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian yang dilakukan penulis mengenai peranan pengendalian intern dalam menunjang efektivitas pembayaran gaji dan upah, maka dapat diambil simpulan

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian yang dilakukan penulis mengenai peranan pengendalian intern dalam menunjang efektivitas pembayaran gaji dan upah, maka dapat diambil simpulan

BAB II TINJAUAN PUSTAKA

8 BAB II TINJAUAN PUSTAKA.1 Definisi Sistem Akuntansi.1.1 Definisi Sistem Menurut Sujarweni (015:141), Sistem adalah kumpulan elemen yang saling berkaitan dan bekerja sama dalam melakukan kegiatan untuk

8 BAB II TINJAUAN PUSTAKA.1 Definisi Sistem Akuntansi.1.1 Definisi Sistem Menurut Sujarweni (015:141), Sistem adalah kumpulan elemen yang saling berkaitan dan bekerja sama dalam melakukan kegiatan untuk

PEMAHAMAN STRUKTUR PENGENDALIAN INTERN

PEMAHAMAN STRUKTUR PENGENDALIAN INTERN Pengendalian Intern : Rencana organisasi dan semua metode, prosedure serta kebijaksanaan, yang terkoordinasi dalam suatu unit usaha, dengan tujuan : a. Mengamankan

PEMAHAMAN STRUKTUR PENGENDALIAN INTERN Pengendalian Intern : Rencana organisasi dan semua metode, prosedure serta kebijaksanaan, yang terkoordinasi dalam suatu unit usaha, dengan tujuan : a. Mengamankan

BAB I PENDAHULUAN. dengan prosedur penggajian yang ditetapkan. pemotongan gaji dan pembayaran gaji yang salah. Hal tersebut akan

BAB I PENDAHULUAN 1.1. Latar Belakang Gaji merupakan balas jasa atau penghargaan atas prestasi kerja yang harus dapat memenuhi kebutuhan hidup secara layak, sehingga dapat memberikan dampak positif terhadap

BAB I PENDAHULUAN 1.1. Latar Belakang Gaji merupakan balas jasa atau penghargaan atas prestasi kerja yang harus dapat memenuhi kebutuhan hidup secara layak, sehingga dapat memberikan dampak positif terhadap

BAB II LANDASAN TEORI. Menurut American Accounting Association (AAA) Siti Kurnia Rahayu

Siti Kurnia Rahayu") BAB II LANDASAN TEORI 2.1. Pengertian Auditing Menurut American Accounting Association (AAA) Siti Kurnia Rahayu dan Ely Suhayati. Auditing merupakan suatu proses yang sistematis untuk memperoleh dan mengevaluasi

BAB II LANDASAN TEORI 2.1. Pengertian Auditing Menurut American Accounting Association (AAA) Siti Kurnia Rahayu dan Ely Suhayati. Auditing merupakan suatu proses yang sistematis untuk memperoleh dan mengevaluasi

MAKALAH ADMINISTRASI BISNIS INTERNAL CONTROL NAMA :ADRINUS NOLA PALI NIM : PRODI :SISTEM INFORMASI FAKULTAS TEKNOLOGI INFORMASI

MAKALAH ADMINISTRASI BISNIS INTERNAL CONTROL NAMA :ADRINUS NOLA PALI NIM :14121049 PRODI :SISTEM INFORMASI FAKULTAS TEKNOLOGI INFORMASI KATA PENGANTAR Puji syukur saya panjatkan kepada Tuhan Yang Maha

MAKALAH ADMINISTRASI BISNIS INTERNAL CONTROL NAMA :ADRINUS NOLA PALI NIM :14121049 PRODI :SISTEM INFORMASI FAKULTAS TEKNOLOGI INFORMASI KATA PENGANTAR Puji syukur saya panjatkan kepada Tuhan Yang Maha

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Akuntansi Sistem sangat berpengaruh bagi kelangsungan hidup suatu perusahaan. Sistem biasa dikatakan sebagai jantung perusahaan, karena dengan adanya sistem dalam perusahaan

BAB II BAHAN RUJUKAN 2.1 Sistem Akuntansi Sistem sangat berpengaruh bagi kelangsungan hidup suatu perusahaan. Sistem biasa dikatakan sebagai jantung perusahaan, karena dengan adanya sistem dalam perusahaan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1. Pengertian Audit dan Jenis-jenis Audit II.1.1. Pengertian Audit Perusahaan-perusahaan harus melakukan audit atas laporan keuangan maupun audit atas operasi dan audit atas ketaatan,

BAB II LANDASAN TEORI II.1. Pengertian Audit dan Jenis-jenis Audit II.1.1. Pengertian Audit Perusahaan-perusahaan harus melakukan audit atas laporan keuangan maupun audit atas operasi dan audit atas ketaatan,

STANDAR AUDITING. SA Seksi 200 : Standar Umum. SA Seksi 300 : Standar Pekerjaan Lapangan. SA Seksi 400 : Standar Pelaporan Pertama, Kedua, & Ketiga

STANDAR AUDITING SA Seksi 200 : Standar Umum SA Seksi 300 : Standar Pekerjaan Lapangan SA Seksi 400 : Standar Pelaporan Pertama, Kedua, & Ketiga SA Seksi 500 : Standar Pelaporan Keempat STANDAR UMUM 1.

STANDAR AUDITING SA Seksi 200 : Standar Umum SA Seksi 300 : Standar Pekerjaan Lapangan SA Seksi 400 : Standar Pelaporan Pertama, Kedua, & Ketiga SA Seksi 500 : Standar Pelaporan Keempat STANDAR UMUM 1.

TABEL 1 DAFTAR PERTANYAAN EFEKTIVITAS AUDIT INTERNAL

NO 1 2 3 4 5 6 7 8 9 10 11 12 TABEL 1 DAFTAR EFEKTIVITAS AUDIT INTERNAL Indepedensi Auditor Internal Apakah auditor internal yang ada pada perusahaan merupakan fungsi yang terpisah dari fungsi operasional

NO 1 2 3 4 5 6 7 8 9 10 11 12 TABEL 1 DAFTAR EFEKTIVITAS AUDIT INTERNAL Indepedensi Auditor Internal Apakah auditor internal yang ada pada perusahaan merupakan fungsi yang terpisah dari fungsi operasional

DAFTAR PERTANYAAN AUDIT INTERNAL. (Variabel Independen)

") DAFTAR PERTANYAAN AUDIT INTERNAL (Variabel Independen) No Pertanyaan Jawaban Kuesioner I. 1. 2. 3. 4. 5. II. 6. 7. 8. 9. Independensi Auditor internal mengemukakan pendapatnya dengan bebas tanpa mendapat

DAFTAR PERTANYAAN AUDIT INTERNAL (Variabel Independen) No Pertanyaan Jawaban Kuesioner I. 1. 2. 3. 4. 5. II. 6. 7. 8. 9. Independensi Auditor internal mengemukakan pendapatnya dengan bebas tanpa mendapat

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Gaji dan Upah Gaji dan upah merupakan bagian dari kompensasi-kompensasi yang paling besar yang diberikan perusahaan sebagai balas jasa kepada karyawannya.dan bagi karyawan

BAB II LANDASAN TEORI 2.1 Pengertian Gaji dan Upah Gaji dan upah merupakan bagian dari kompensasi-kompensasi yang paling besar yang diberikan perusahaan sebagai balas jasa kepada karyawannya.dan bagi karyawan

BAB V SIMPULAN DAN SARAN. Berdasarkan hasil penelitian yang dilakukan penulis mengenai peranan

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian yang dilakukan penulis mengenai peranan pengendalian intern bagian penggajian dan pengupahan dalam menunjang efektivitas pembayaran gaji

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian yang dilakukan penulis mengenai peranan pengendalian intern bagian penggajian dan pengupahan dalam menunjang efektivitas pembayaran gaji

LAPORAN KEGIATAN PELATIHAN DAN PENDAMPINGAN DALAM PEMBUATAN SISTEM INFORMASI AKUNTANSI

LAPORAN KEGIATAN PELATIHAN DAN PENDAMPINGAN DALAM PEMBUATAN SISTEM INFORMASI AKUNTANSI KETUA PELAKSANA: Dra. ENDAH SULISTYOWATI, SE., M.S.A, Ak ANGGOTA: DEMAS RIZKI FAUZI ZAIN LEMBAGA PENELITIAN DAN PENGABDIAN

LAPORAN KEGIATAN PELATIHAN DAN PENDAMPINGAN DALAM PEMBUATAN SISTEM INFORMASI AKUNTANSI KETUA PELAKSANA: Dra. ENDAH SULISTYOWATI, SE., M.S.A, Ak ANGGOTA: DEMAS RIZKI FAUZI ZAIN LEMBAGA PENELITIAN DAN PENGABDIAN

KUESIONER PENGARUH AUDIT INTERNAL ATAS PENJUALAN TUNAI PADA PT. X VARIABEL INDEPENDEN ( X )

") KUESIONER PENGARUH AUDIT INTERNAL ATAS PENJUALAN TUNAI PADA PT. X VARIABEL INDEPENDEN ( X ) Jawaban Kuesioner No Pertanyaan SS S RR TS STS 1. fungsi Audit Internal Penjualan Tunai a. Independensi Auditor

KUESIONER PENGARUH AUDIT INTERNAL ATAS PENJUALAN TUNAI PADA PT. X VARIABEL INDEPENDEN ( X ) Jawaban Kuesioner No Pertanyaan SS S RR TS STS 1. fungsi Audit Internal Penjualan Tunai a. Independensi Auditor

a. Pemisahan tugas yang terbatas; atau b. Dominasi oleh manajemen senior atau pemilik terhadap semua aspek pokok bisnis.

SA Seksi 710 PERTIMBANGAN KHUSUS DALAM AUDIT BISNIS KECIL Sumber : PSA No. 58 PENDAHULUAN 01. Pernyataan Standar Auditing yang diterbitkan oleh Ikatan Akuntan Indonesia diterapkan dalam audit informasi

SA Seksi 710 PERTIMBANGAN KHUSUS DALAM AUDIT BISNIS KECIL Sumber : PSA No. 58 PENDAHULUAN 01. Pernyataan Standar Auditing yang diterbitkan oleh Ikatan Akuntan Indonesia diterapkan dalam audit informasi

BAB III PEMBAHASAN. 3.1 Tinjauan Teori Pengertian Sistem dan Prosedur

BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Sistem dan Prosedur Terdapat beberapa definisi atau pengertian mengenai sistem dan prosedur yang diuraikan oleh para ahli, diantaranya adalah sebagai

BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Sistem dan Prosedur Terdapat beberapa definisi atau pengertian mengenai sistem dan prosedur yang diuraikan oleh para ahli, diantaranya adalah sebagai

"EFEKTIVITAS SISTEM PENGGAJIAN PADA PERUSAHAAN DAERAH AIR MINUM KEBUMEN" Dwi Suprajitno. Abstrak

"EFEKTIVITAS SISTEM PENGGAJIAN PADA PERUSAHAAN DAERAH AIR MINUM KEBUMEN" Dwi Suprajitno Abstrak Penelitian ini bertujuan untuk mengetahui pelaksanaan pengendalian intern terhadap penggajian yang telah

"EFEKTIVITAS SISTEM PENGGAJIAN PADA PERUSAHAAN DAERAH AIR MINUM KEBUMEN" Dwi Suprajitno Abstrak Penelitian ini bertujuan untuk mengetahui pelaksanaan pengendalian intern terhadap penggajian yang telah

PREVIEW AUDIT LAPORAN KEUANGAN (GENERAL AUDIT)

") PREVIEW AUDIT LAPORAN KEUANGAN (GENERAL AUDIT) Disampaikan oleh M. HUSNI MUBAROK, SE. M.SI.Ak. CA MAULAN IRWADI, SE.M MSI,.Ak.CA PREVIEW GENERAL AUDIT 1. DEFINISI 2. TUJUAN 3.TANGGUNG JAWAB LAP. KEU 4.CARA

PREVIEW AUDIT LAPORAN KEUANGAN (GENERAL AUDIT) Disampaikan oleh M. HUSNI MUBAROK, SE. M.SI.Ak. CA MAULAN IRWADI, SE.M MSI,.Ak.CA PREVIEW GENERAL AUDIT 1. DEFINISI 2. TUJUAN 3.TANGGUNG JAWAB LAP. KEU 4.CARA

1. Keandalan laporan keuangan 2. Kepatuhan terhadap hukum & peraturan yang ada. 3. Efektifitas & efisiensi operasi

Adalah suatu proses yang dijalankan dewan komisaris, manajemen, personil lain, yang didesign untuk memberikan keyakinan yang memadai tentang pencapaian 3 golongan tujuan sebagai berikut: 1. Keandalan laporan

Adalah suatu proses yang dijalankan dewan komisaris, manajemen, personil lain, yang didesign untuk memberikan keyakinan yang memadai tentang pencapaian 3 golongan tujuan sebagai berikut: 1. Keandalan laporan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA. Pengertian dan Tujuan Sistem Akuntansi.. Pengertian Sistem Akuntansi Sistem akuntansi sangat diperlukan oleh perusahaan dan tidak terlepas dari prosedur yang berkaitan, Sistem

BAB II TINJAUAN PUSTAKA. Pengertian dan Tujuan Sistem Akuntansi.. Pengertian Sistem Akuntansi Sistem akuntansi sangat diperlukan oleh perusahaan dan tidak terlepas dari prosedur yang berkaitan, Sistem

BAB 1 PENDAHULUAN. Era globalisasi dalam dunia perekonomian menyebabkan persaingan dunia

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Era globalisasi dalam dunia perekonomian menyebabkan persaingan dunia usaha semakin ketat. Untuk meningkatkan daya saingnya, perusahaan hendaknya menghasilkan

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Era globalisasi dalam dunia perekonomian menyebabkan persaingan dunia usaha semakin ketat. Untuk meningkatkan daya saingnya, perusahaan hendaknya menghasilkan

PENGENDALIAN INTERN 1

PENGENDALIAN INTERN 1 Pengertian Pengendalian Intern Standar pekerjaan lapangan yang kedua (PSA No. 01 (SA 150)) menyebutkan Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan

PENGENDALIAN INTERN 1 Pengertian Pengendalian Intern Standar pekerjaan lapangan yang kedua (PSA No. 01 (SA 150)) menyebutkan Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1. Sistem Informasi Akuntansi Untuk memenuhi kebutuhan informasi untuk pihak ekstern maupun pihak intern perusahaan, disusun suatu sistem informasi akuntansi. Sistem ini dirancang

BAB II BAHAN RUJUKAN 2.1. Sistem Informasi Akuntansi Untuk memenuhi kebutuhan informasi untuk pihak ekstern maupun pihak intern perusahaan, disusun suatu sistem informasi akuntansi. Sistem ini dirancang

RISIKO AUDIT DAN MATERIALITAS DALAM PELAKSANAAN AUDIT

SA Seksi 312 RISIKO AUDIT DAN MATERIALITAS DALAM PELAKSANAAN AUDIT Sumber: PSA No. 25 PENDAHULUAN 01 Seksi ini memberikan panduan bagi auditor dalam mempertimbangkan risiko dan materialitas pada saat perencanaan

SA Seksi 312 RISIKO AUDIT DAN MATERIALITAS DALAM PELAKSANAAN AUDIT Sumber: PSA No. 25 PENDAHULUAN 01 Seksi ini memberikan panduan bagi auditor dalam mempertimbangkan risiko dan materialitas pada saat perencanaan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Informasi suatu perusahaan, terutama informasi keuangan dibutuhkan oleh pihak ekstern dan intern. Pihak

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Informasi suatu perusahaan, terutama informasi keuangan dibutuhkan oleh pihak ekstern dan intern. Pihak

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Pengertian Sistem

4 BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Pada dasarnya yang ditetapkan pada perusahaan negara maupun perusahaan swasta merupakan sistem informasi yang menyediakan informasi keuangan yang akan

4 BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Pada dasarnya yang ditetapkan pada perusahaan negara maupun perusahaan swasta merupakan sistem informasi yang menyediakan informasi keuangan yang akan

BAHAN AJAR PEMERIKSAAN AKUNTAN 1. Oleh: Erni Suryandari F, SE., M.Si

BAHAN AJAR PEMERIKSAAN AKUNTAN 1 Oleh: Erni Suryandari F, SE., M.Si FAKULTAS EKONOMI UNIVERSITAS MUHAMMADIYAH YOGYAKARTA TAHUN 2016 BAB I PROFESI AKUNTAN PUBLIK Timbul dan Berkembangnya Profesi Akuntan

BAHAN AJAR PEMERIKSAAN AKUNTAN 1 Oleh: Erni Suryandari F, SE., M.Si FAKULTAS EKONOMI UNIVERSITAS MUHAMMADIYAH YOGYAKARTA TAHUN 2016 BAB I PROFESI AKUNTAN PUBLIK Timbul dan Berkembangnya Profesi Akuntan

SA Seksi 324 PELAPORAN ATAS PENGOLAHAN TRANSAKSI OLEH ORGANISASI JASA. Sumber: PSA No. 61 PENDAHULUAN

SA Seksi 324 PELAPORAN ATAS PENGOLAHAN TRANSAKSI OLEH ORGANISASI JASA Sumber: PSA No. 61 PENDAHULUAN 01 Seksi ini memberikan panduan tentang faktor-faktor yang dipertimbangkan oleh auditor independen dalam

SA Seksi 324 PELAPORAN ATAS PENGOLAHAN TRANSAKSI OLEH ORGANISASI JASA Sumber: PSA No. 61 PENDAHULUAN 01 Seksi ini memberikan panduan tentang faktor-faktor yang dipertimbangkan oleh auditor independen dalam

Gaji : pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan dan dibayar secara tetap per bulan Upah :

Gaji : pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan dan dibayar secara tetap per bulan Upah : pembayaran atas penyerahan jasa yang dilakukan oleh karyawan

Gaji : pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan dan dibayar secara tetap per bulan Upah : pembayaran atas penyerahan jasa yang dilakukan oleh karyawan

Sistem Pengendalian Intern

Sistem Pengendalian Intern Sistem Pengendalian Intern Suatu perencanaan yang meliputi struktur organisasi dan semua metode dan alat-alat yang dikoordinasikan yang digunakan di dalam perusahaan dengan tujuan

Sistem Pengendalian Intern Sistem Pengendalian Intern Suatu perencanaan yang meliputi struktur organisasi dan semua metode dan alat-alat yang dikoordinasikan yang digunakan di dalam perusahaan dengan tujuan

ANALISIS EFEKTIFITAS SISTEM INFORMASI AKUNTANSI PENGGAJIAN KARYAWAN (Studi Kasus PT CHERIA ALAM MANDIRI) Mita Kurniasih EB10

Mita Kurniasih EB10") ANALISIS EFEKTIFITAS SISTEM INFORMASI AKUNTANSI PENGGAJIAN KARYAWAN (Studi Kasus PT CHERIA ALAM MANDIRI) Mita Kurniasih 24211511 3EB10 Latar Belakang 1. Dalam melaksanakan kegiatan operasi perusahaan diperlukan

ANALISIS EFEKTIFITAS SISTEM INFORMASI AKUNTANSI PENGGAJIAN KARYAWAN (Studi Kasus PT CHERIA ALAM MANDIRI) Mita Kurniasih 24211511 3EB10 Latar Belakang 1. Dalam melaksanakan kegiatan operasi perusahaan diperlukan

BAB II TINJAUAN PUSTAKA. Seiring dengan berjalannya waktu dan perkembangan yang semakin maju,

BAB II TINJAUAN PUSTAKA 2.1. Sistem Seiring dengan berjalannya waktu dan perkembangan yang semakin maju, peranan sistem dalam kegiatan perusahaan sangatlah penting dalam membangun kepentingan perusahaan.

BAB II TINJAUAN PUSTAKA 2.1. Sistem Seiring dengan berjalannya waktu dan perkembangan yang semakin maju, peranan sistem dalam kegiatan perusahaan sangatlah penting dalam membangun kepentingan perusahaan.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Sebagaimana penulis ketahui pihak manajemen di dalam suatu perusahaan pasti menginginkan keuntungan yang optimal di dalam

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Sebagaimana penulis ketahui pihak manajemen di dalam suatu perusahaan pasti menginginkan keuntungan yang optimal di dalam

Standar Audit SA 402. Pertimbangan Audit Terkait dengan Entitas yang Menggunakan Suatu Organisasi Jasa

SA 0 Pertimbangan Audit Terkait dengan Entitas yang Menggunakan Suatu Organisasi Jasa SA Paket 00.indb //0 0::0 AM STANDAR AUDIT 0 PERTIMBANGAN AUDIT TERKAIT DENGAN ENTITAS YANG MENGGUNAKAN SUATU ORGANISASI

SA 0 Pertimbangan Audit Terkait dengan Entitas yang Menggunakan Suatu Organisasi Jasa SA Paket 00.indb //0 0::0 AM STANDAR AUDIT 0 PERTIMBANGAN AUDIT TERKAIT DENGAN ENTITAS YANG MENGGUNAKAN SUATU ORGANISASI

Konsep Resiko & Sistem Pengendalian Intern

75 Konsep Resiko & Sistem Pengendalian Intern Pengenalan Sistem pengendalian intern (Mulyadi, 2001, h.165) meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan

75 Konsep Resiko & Sistem Pengendalian Intern Pengenalan Sistem pengendalian intern (Mulyadi, 2001, h.165) meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan

PERTEMUAN 2: CAKUPAN AUDIT

PERTEMUAN 2: CAKUPAN AUDIT A. TUJUAN PEMBELAJARAN Pada bab ini akan dijelaskan mengenai cakupan atau jenis-jenis audit termasuk didalamnya adalah audit khusus atau investigasi. Melalui pembelajaran ini,

PERTEMUAN 2: CAKUPAN AUDIT A. TUJUAN PEMBELAJARAN Pada bab ini akan dijelaskan mengenai cakupan atau jenis-jenis audit termasuk didalamnya adalah audit khusus atau investigasi. Melalui pembelajaran ini,

keuangan saja sehingga rawan akan terjadinya kecurangan.

4 BAB II KAJIAN PUSTAKA.1. TINJAUAN PENELITIAN TERDAHULU Andriani (01) menyatakan, bahwa didalam perusahaan yang diteliti masih terdapat banyak kelemahan yang dapat menimbulkan kecurangan seperti misalnya

4 BAB II KAJIAN PUSTAKA.1. TINJAUAN PENELITIAN TERDAHULU Andriani (01) menyatakan, bahwa didalam perusahaan yang diteliti masih terdapat banyak kelemahan yang dapat menimbulkan kecurangan seperti misalnya

BAB II LANDASAN TEORI Pengertian Sistem Pengendalian Intern. Sistem menurut James A Hall (2007: 32). Sistem adalah kelompok dari dua

. Sistem adalah kelompok dari dua") 11 BAB II LANDASAN TEORI 2.1. Sistem Pengendalian Intern 2.1.1. Pengertian Sistem Pengendalian Intern Sistem menurut James A Hall (2007: 32). Sistem adalah kelompok dari dua atau lebih komponen atau subsistem

11 BAB II LANDASAN TEORI 2.1. Sistem Pengendalian Intern 2.1.1. Pengertian Sistem Pengendalian Intern Sistem menurut James A Hall (2007: 32). Sistem adalah kelompok dari dua atau lebih komponen atau subsistem

1/28/2012. Menurut Warren Reeve & Fees (1999) Pengendalian

Pengendalian") Oleh: Eko K. Komara Menurut Mulyadi (2001), Sistem Pengendalian Internal meliputi organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan

Oleh: Eko K. Komara Menurut Mulyadi (2001), Sistem Pengendalian Internal meliputi organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan

`EFEKTIVITAS SISTEM PENGENDALIAN INTERN PADA PENGUJIAN PENGENDALIAN: KAJIAN KONSEPTUAL AUDIT LAPORAN KEUANGAN Oleh: Amalia Ilmiani

` PENGUJIAN PENGENDALIAN: KAJIAN KONSEPTUAL AUDIT LAPORAN KEUANGAN Oleh: Amalia Ilmiani PENDAHULUAN Pengendalian internal merupakan bagian penting dari kelanjutan pertumbuhan, kinerja, dan kesuksesan setiap

` PENGUJIAN PENGENDALIAN: KAJIAN KONSEPTUAL AUDIT LAPORAN KEUANGAN Oleh: Amalia Ilmiani PENDAHULUAN Pengendalian internal merupakan bagian penting dari kelanjutan pertumbuhan, kinerja, dan kesuksesan setiap

SA Seksi 326 BUKTI AUDIT. Sumber: PSA No. 07 PENDAHULUAN. 01 Standar pekerjaan lapangan ketiga berbunyi:

SA Seksi 326 BUKTI AUDIT Sumber: PSA No. 07 PENDAHULUAN 01 Standar pekerjaan lapangan ketiga berbunyi: Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan

SA Seksi 326 BUKTI AUDIT Sumber: PSA No. 07 PENDAHULUAN 01 Standar pekerjaan lapangan ketiga berbunyi: Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan

BAB II LANDASAN TEORI. Berikut beberapa pengertian prosedur menurut para ahli, antara lain: a. Pengertian prosedur menurut Mulyadi (2001) adalah:

adalah:") BAB II LANDASAN TEORI 2.1 Pengertian Prosedur Berikut beberapa pengertian prosedur menurut para ahli, antara lain: a. Pengertian prosedur menurut Mulyadi (2001) adalah: Suatu urutan kegiatan klerikal biasannya

BAB II LANDASAN TEORI 2.1 Pengertian Prosedur Berikut beberapa pengertian prosedur menurut para ahli, antara lain: a. Pengertian prosedur menurut Mulyadi (2001) adalah: Suatu urutan kegiatan klerikal biasannya

KUESIONER PENELITIAN PERANAN AUDIT INTERNAL DALAM MENUNJANG EFEKTIVITAS PENGENDALIAN INTERNAL PENJUALAN

Lampiran 20 KUESIONER PENELITIAN PERANAN AUDIT INTERNAL DALAM MENUNJANG EFEKTIVITAS PENGENDALIAN INTERNAL PENJUALAN Kepada Yth, Bapak/ibu respoden Di tempat Bandung, 17 Desember 2007 Dengan hormat, Melalui

Lampiran 20 KUESIONER PENELITIAN PERANAN AUDIT INTERNAL DALAM MENUNJANG EFEKTIVITAS PENGENDALIAN INTERNAL PENJUALAN Kepada Yth, Bapak/ibu respoden Di tempat Bandung, 17 Desember 2007 Dengan hormat, Melalui

SA Seksi 801 AUDIT KEPATUHAN YANG DITERAPKAN ATAS ENTITAS PEMERINTAHAN DAN PENERIMA LAIN BANTUAN KEUANGAN PEMERINTAH. Sumber: PSA No.

SA Seksi 801 AUDIT KEPATUHAN YANG DITERAPKAN ATAS ENTITAS PEMERINTAHAN DAN PENERIMA LAIN BANTUAN KEUANGAN PEMERINTAH Sumber: PSA No. 62 PENDAHULUAN KETERTERAPAN 01 Seksi ini berisi standar untuk pengujian

SA Seksi 801 AUDIT KEPATUHAN YANG DITERAPKAN ATAS ENTITAS PEMERINTAHAN DAN PENERIMA LAIN BANTUAN KEUANGAN PEMERINTAH Sumber: PSA No. 62 PENDAHULUAN KETERTERAPAN 01 Seksi ini berisi standar untuk pengujian

BAB II. Concepts telah mendefinisikan audit sebagai suatu proses sistematis yang secara

BAB II TINJAUAN PUSTAKA. 2.1. Tinjauan Teoritis American Accounting Association Committee dalam Basic Auditing Concepts telah mendefinisikan audit sebagai suatu proses sistematis yang secara obyektif memperoleh

BAB II TINJAUAN PUSTAKA. 2.1. Tinjauan Teoritis American Accounting Association Committee dalam Basic Auditing Concepts telah mendefinisikan audit sebagai suatu proses sistematis yang secara obyektif memperoleh

Volume II No. 1, Februari 2017 ISSN

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN DALAM RANGKA EFEKTIVITAS PENGENDALIAN INTERNAL PERUSAHAAN (Studi Kasus pada PT. Populer Sarana Medika, Surabaya) Yenni Vera Fibriyanti Universitas Wijaya

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN DALAM RANGKA EFEKTIVITAS PENGENDALIAN INTERNAL PERUSAHAAN (Studi Kasus pada PT. Populer Sarana Medika, Surabaya) Yenni Vera Fibriyanti Universitas Wijaya

BAB III SISTEM PENGAWASAN INTERN KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA

PROVINSI SUMATERA UTARA") BAB III SISTEM PENGAWASAN INTERN KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA A. Pengertian Pengendalian dan Pengawasan Intern Sebelum membicarakan unsur-unsur pengawasan

BAB III SISTEM PENGAWASAN INTERN KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA A. Pengertian Pengendalian dan Pengawasan Intern Sebelum membicarakan unsur-unsur pengawasan

BAB II KAJIAN PUSTAKA. karena adanya pembelian dagangan secara kredit. kepercayaan. Utang usaha sering kali berbeda jumlah saldo utang usaha

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian utang usaha Menurut Munawir, (2007:18) utang dagang adalah utang yang timbul karena adanya pembelian dagangan secara kredit. Jadi dapat disimpulkan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian utang usaha Menurut Munawir, (2007:18) utang dagang adalah utang yang timbul karena adanya pembelian dagangan secara kredit. Jadi dapat disimpulkan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengendalian Intern Pengendalian meliputi semua metode,kebijakan dan prosedur organisasi yang menjamin keamanan harta kekayaan perusahaan, akurasi dan kelayakan data manajemen

BAB II TINJAUAN PUSTAKA 2.1 Pengendalian Intern Pengendalian meliputi semua metode,kebijakan dan prosedur organisasi yang menjamin keamanan harta kekayaan perusahaan, akurasi dan kelayakan data manajemen

DEWI KURNIASIH Jurusan Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji, Tanjungpinang 2014

1 ANALISIS PENERAPAN PENGENDALIAN INTERNAL PERENCANAAN PROYEK DALAM MENINGKATKAN EFEKTIFITAS ANGGARAN BIAYA PROYEK (Studi PT. Bangun Cahaya Gemilang Batam) DEWI KURNIASIH 070420103072 Jurusan Akuntansi,

1 ANALISIS PENERAPAN PENGENDALIAN INTERNAL PERENCANAAN PROYEK DALAM MENINGKATKAN EFEKTIFITAS ANGGARAN BIAYA PROYEK (Studi PT. Bangun Cahaya Gemilang Batam) DEWI KURNIASIH 070420103072 Jurusan Akuntansi,

BAB 4 ANALISIS DAN BAHASAN. 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal

BAB 4 ANALISIS DAN BAHASAN 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal Evaluasi pengendalian internal adalah suatu kegiatan untuk menilai dan mengevaluasi pengendalian internal perusahaan dan

BAB 4 ANALISIS DAN BAHASAN 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal Evaluasi pengendalian internal adalah suatu kegiatan untuk menilai dan mengevaluasi pengendalian internal perusahaan dan

BAB II TINJAUAN PUSTAKA. Sistem merupakan istilah dari bahasa Yunani yaitu system yang artinya adalah

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Sistem merupakan istilah dari bahasa Yunani yaitu system yang artinya adalah himpunan bagian atau unsur yang saling berhubungan secara teratur untuk mencapai

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Sistem merupakan istilah dari bahasa Yunani yaitu system yang artinya adalah himpunan bagian atau unsur yang saling berhubungan secara teratur untuk mencapai

BAB II LANDASAN TEORI. 1. Pengertian Sistem, Informasi, dan Data

4 BAB II LANDASAN TEORI A. Sistem Informasi Akuntansi 1. Pengertian Sistem, Informasi, dan Data Akuntan, dan pakar ekonomi telah mengembangkan konsep dan istilah sistem, informasi dan data menurut pendapat