DENGAR PENDAPAT PUBLIK DRAF EKSPOSUR AMENDEMEN PSAK 1, ISAK 35 DAN PPSAK 13 DEWAN STANDAR AKUNTANSI KEUANGAN IKATAN AKUNTAN INDONESIA

|

|

|

- Hamdani Iskandar

- 5 tahun lalu

- Tontonan:

Transkripsi

1 DENGAR PENDAPAT PUBLIK DRAF EKSPOSUR AMENDEMEN PSAK 1, ISAK 35 DAN PPSAK 13 DEWAN STANDAR AKUNTANSI KEUANGAN IKATAN AKUNTAN INDONESIA Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan tidak merepresentasikan posisi DSAK IAI atas isu tersebut. Posisi DSAK IAI hanya ditentukan setelah melalui due process procedure dan proses pembahasan sebagaimana dipersyaratkan oleh IAI

2 AMENDEMEN PSAK 1 PENYAJIAN LAPORAN KEUANGAN TENTANG JUDUL LAPORAN KEUANGAN

3 Amendemen Paragraf 05 Istilah Not-for-Profit-Activities PSAK 1: Penyajian Laporan Keuangan menggunakan istilah aktivitas nirlaba untuk menerjemahkan not-for-profit activities. DE Amendemen ini mengusulkan untuk mengganti kata aktivitas nirlaba menjadi aktivitas nonlaba. DSAK IAI melihat bahwa penggunaan kata not dalam not-for-profit activities tidak semata-mata menunjukkan bentuk negatif atau lawan dari profit activities, sehingga penggunaan imbuhan nir (yang berarti tidak atau bukan) dinilai kurang tepat. Oleh karena itu, DE Amendemen ini mengusulkan untuk menggunakan istilah aktivitas nonlaba. Aktivitas nonlaba secara makna dinilai lebih tepat yang berarti aktivitas utamanya tidak berorientasi untuk mencari laba (bukan berarti tidak menghasilkan laba (nirlaba)). Apakah anda setuju dengan istilah aktivitas nonlaba untuk menerjemahkan not-for-profit activities? Jika tidak, apa alasan Anda?

4 Amendemen Paragraf 10 & PI01 Opsi Penggunaan Judul Laporan Keuangan PSAK 1 (EFEKTIF 1 JANUARI 2018) DE AMENDEMEN PSAK 1 Tidak Diatur karena tidak diadopsi Memperkenankan entitas menggunakan judul laporan selain yang digunakan dalam Pernyataan ini. Sebagai contoh, entitas dapat menggunakan judul laporan penghasilan komprehensif, daripada laporan laba rugi dan penghasilan komprehensif lain. Apakah Anda setuju dengan pengaturan yang diusulkan untuk memperkenankan entitas menggunakan judul lain untuk komponen laporan keuangan? Jika tidak, apa alasan Anda?

5 Ketentuan Transisi DE Amendemen PSAK 1: Penyajian Laporan Keuangan tidak mengatur mengenai ketentuan transisi. Hal ini mensyaratkan bahwa DE Amendemen PSAK 1 menerapkan ketentuan umum dalam PSAK 25: Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan terkait dengan perubahan kebijakan akuntansi. Jika terjadi perubahan kebijakan akuntansi akibat disyaratkan oleh SAK dan SAK tersebut tidak mengatur suatu ketentuan transisi, maka perubahan kebijakan akuntansi diterapkan secara retrospektif. Apakah Anda setuju dengan ketentuan transisi yang diusulkan dalam DE Amendemen PSAK 1? Jika tidak, apa alasan Anda?

6 Tanggal Efektif DE Amendemen PSAK 1: Penyajian Laporan Keuangan diusulkan untuk berlaku efektif untuk periode tahun buku yang dimulai pada atau setelah tanggal 1 Januari DE Amendemen PSAK 1 tidak mengizinkan penerapan dini. Apakah Anda setuju dengan tanggal efektif yang diusulkan dalam DE Amendemen PSAK 1? Jika tidak, apa alasan Anda?

7 PENYAJIAN LAPORAN KEUANGAN ENTITAS BERORIENTASI NONLABA AMENDEMEN ISAK 35

8 Latar Belakang Pernyataan yang mengatur penyajian laporan keuangan yang berbeda dalam kelompok standar (tier) yang sama dapat menimbulkan inkonsistensi pengaturan serta ketidakjelasan tentang batasan ruang lingkup antara PSAK 1 dan PSAK 45. Ruang lingkup PSAK 45 berlaku untuk entitas berorientasi nonlaba, sedangkan ruang lingkup PSAK 1 dipahami seolah-olah hanya berlaku untuk entitas bisnis berorientasi laba. PSAK 1 (Ruang Lingkup Paragraf 05 ) PSAK 1 paragraf 05 menyatakan bahwa Pernyataan ini menggunakan terminologi yang cocok bagi entitas yang berorientasi laba, termasuk entitas bisnis sektor publik. Jika entitas dengan aktivitas nonlaba di sektor swasta atau sektor publik menerapkan Pernyataan ini, maka entitas tersebut mungkin perlu menyesuaikan deskripsi yang digunakan untuk beberapa pos yang terdapat dalam laporan keuangan dan laporan keuangan itu sendiri. PSAK 45 (Ruang Lingkup par.01) Pernyataan ini berlaku bagi laporan keuangan yang disajikan oleh entitas nirlaba yang memenuhi karakteristik nirlaba Dengan demikian, ruang lingkup PSAK 1 secara substansi telah mencakup ruang lingkup penyajian laporan keuangan entitas dengan aktivitas nonlaba. Namun demikian, PSAK 1 tidak menyediakan pedoman bagaimana entitas dengan aktivitas nonlaba menyajikan laporan keuangannya.

9 Tujuan DE ISAK 35 DE ISAK 35 yang diterbitkan oleh DSAK IAI sebagai interpretasi dari PSAK 1 paragraf 05 memberikan contoh bagaimana entitas berorientasi nonlaba membuat penyesuaian baik: a. penyesuaian deskripsi yang digunakan untuk beberapa pos dalam laporan keuangan; dan b. penyesuaian deskripsi yang digunakan untuk laporan keuangan itu sendiri.

10 Judul DE ISAK 35 DE ISAK 35 menggunakan judul Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba. Penggunaan istilah nonlaba dalam DE ISAK 35 sejalan dengan istilah nonlaba ( not-for-profit ) yang diusulkan dalam DE Amendemen PSAK 1: Penyajian Laporan Keuangan. Apakah Anda setuju dengan judul DE ISAK 35 Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba? Jika tidak, apa alasan Anda?

11 1 2 Ruang Lingkup (Paragraf 05-07) Entitas berorientasi nonlaba terlepas dari bentuk badan hukum entitas tersebut Diterapkan juga oleh entitas berorientasi nonlaba yang menggunakan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) 3Interpretasi ini diterapkan khusus untuk penyajian laporan keuangan Apakah Anda setuju dengan ruang lingkup yang diusulkan dalam DE ISAK 35? Jika tidak, apa alasan Anda?

12 Interpretasi (Paragraf 09-12) Interpretasi ini membahas bagaimana entitas berorientasi nonlaba membuat penyesuaian baik: PENYESUAIAN DESKRIPSI YANG DIGUNAKAN UNTUK BEBERAPA POS DALAM LAPORAN KEUANGAN Entitas berorientasi nonlaba dapat membuat penyesuaian deskripsi yang digunakan untuk beberapa pos yang terdapat dalam laporan keuangan. Sebagai contoh, jika sumber daya yang diterima oleh entitas berorientasi nonlaba mengharuskan entitas untuk memenuhi kondisi yang melekat pada sumber daya tersebut, entitas dapat menyajikan jumlah sumber daya tersebut berdasarkan sifatnya, yaitu pada adanya pembatasan (with restrictions) atau tidak adanya pembatasan (without restrictions) oleh pemberi sumber daya; dan PENYESUAIAN DESKRIPSI YANG DIGUNAKAN UNTUK LAPORAN KEUANGAN ITU SENDIRI Contoh penyesuaian deskripsi yang digunakan atas laporan keuangan itu sendiri adalah penyesuaian atas judul laporan keuangan, yaitu penggunaan judul laporan perubahan aset neto daripada laporan perubahan ekuitas untuk entitas nonlaba. Interpretasi ini tidak membatasi penggunaan judul tertentu atas laporan keuangan sepanjang penggunaan judul mencerminkan fungsi yang lebih sesuai dengan isi laporan keuangannya. Apakah Anda setuju dengan interpretasi yang diusulkan dalam DE ISAK 35? Jika tidak, apa alasan Anda?

13 Ketentuan Transisi DE ISAK 35: Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba tidak mengatur mengenai ketentuan transisi. Hal ini mensyaratkan bahwa DE ISAK 35 menerapkan ketentuan umum dalam PSAK 25: Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan terkait dengan perubahan kebijakan akuntansi. Jika terjadi perubahan kebijakan akuntansi akibat disyaratkan oleh SAK dan SAK tersebut tidak mengatur suatu ketentuan transisi, maka perubahan kebijakan akuntansi diterapkan secara retrospektif. Apakah Anda setuju dengan ketentuan transisi yang diusulkan dalam DE ISAK 35? Jika tidak, apa alasan Anda?

14 Tanggal Efektif (Paragraf 13) DE ISAK 35: Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba diusulkan berlaku efektif untuk periode tahun buku yang dimulai pada atau setelah tanggal 1 Januari DE ISAK 35: Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba tidak mengizinkan penerapan dini. Apakah Anda setuju dengan tanggal efektif yang diusulkan dalam DE ISAK 35? Jika tidak, apa alasan Anda?

15 Dasar Kesimpulan & Contoh Ilustratif Dasar kesimpulan dan contoh ilustratif melengkapi DE ISAK 35: Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba namun bukan merupakan bagian dari DE ISAK 35. Beberapa poin dalam Contoh Ilustratif: DE ini memberikan contoh sederhana penyajian laporan keuangan yang mencakup laporan posisi keuangan, laporan penghasilan komprehensif, laporan perubahan aset neto, laporan arus kas dan catatan atas laporan keuangan. Contoh ilustratif ini menggunakan istilah penghasilan komprehensif untuk menunjukkan jumlah surplus (defisit) dan penghasilan komprehensif lain. Entitas dapat menggunakan judul lain sepanjang penggunaan judul lain mampu mencerminkan fungsi yang lebih sesuai dengan isi laporan keuangannya. Entitas menyajikan informasi penghasilan komprehensif lain tersebut sesuai dengan kelas aset netonya (misalnya, jika penghasilan komprehensif lain berasal dari aset neto dengan pembatasan, maka disajikan dalam kelas aset neto dengan pembatasan). Apakah Anda setuju dengan dasar kesimpulan dan contoh ilustratif yang diusulkan dalam DE ISAK 35? Jika tidak, apa alasan Anda?

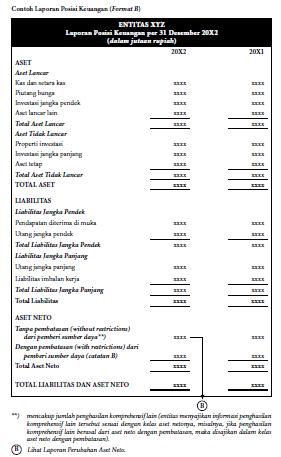

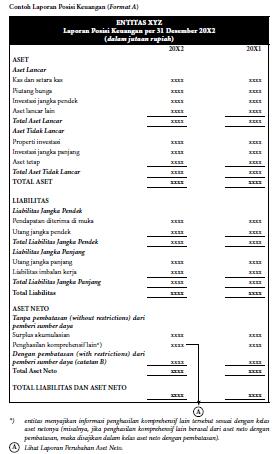

16 Contoh Laporan Posisi Keuangan Terdapat 2 (dua) format Laporan Posisi Keuangan yang disajikan sebagai contoh dalam lampiran ini. Setiap format memiliki keunggulan. Format A menyajikan informasi pos penghasilan komprehensif lain secara tersendiri sebagai bagian dari aset neto tanpa pembatasan dari pemberi sumber daya. Akan tetapi, jika penghasilan komprehensif lain berasal dari aset neto dengan pembatasan, maka entitas menyajikan informasi penghasilan komprehensif lain tersebut sesuai dengan kelas aset netonya; atau Format B tidak menyajikan informasi pos penghasilan komprehensif lain secara tersendiri.

17

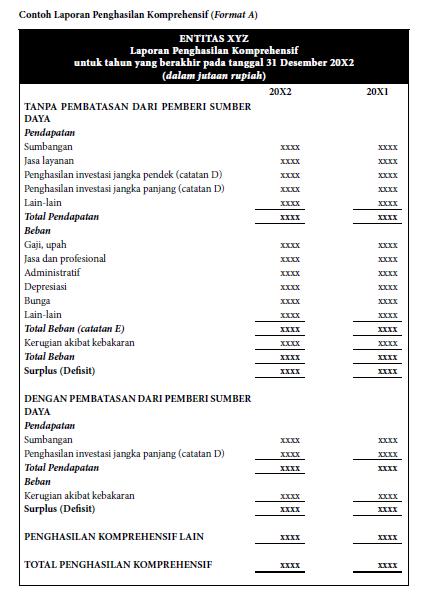

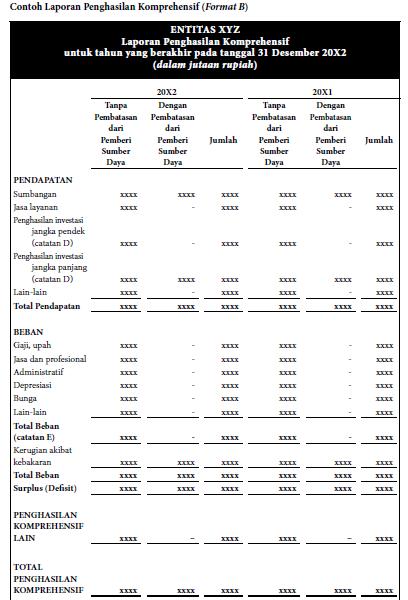

18 Contoh Laporan Penghasilan Komprehensif Ada 2 (dua) format Laporan Penghasilan Komprehensif yang disajikan sebagai contoh dalam lampiran ini. Setiap format memiliki keunggulan: Format A menyajikan informasi dalam bentuk kolom tunggal. Format A ini memudahkan penyusunan laporan secara komparatif; atau Format B menyajikan informasi sesuai dengan klasifikasi aset neto.

19

20 ***) entitas menyajikan informasi penghasilan komprehensif lain tersebut sesuai dengan kelas aset netonya (misalnya jika penghasilan komprehensif lain berasal dari aset neto dengan pembatasan, maka disajikan dalam kelas aset neto dengan pembatasan). Lihat Laporan Posisi Keuangan (Format A). Lihat Laporan Posisi Keuangan (Format B). A B

21 PPSAK 13 PENCABUTAN PSAK 45: PELAPORAN KEUANGAN ENTITAS NIRLABA

22 Dasar Pertimbangan Pencabutan (Paragraf 03) Pencabutan PSAK 45: Pelaporan Keuangan Entitas Nirlaba dilandasi alasan sebagai dampak dari konvergensi International Financial Reporting Standards (IFRS) yang mengakibatkan Standar Akuntansi Keuangan (SAK) berbasis industri harus dicabut karena sudah diatur dalam SAK lain. PSAK 45 mengatur mengenai pelaporan keuangan entitas nirlaba. Pencabutan PSAK 45 seiring dengan penerbitan DE ISAK 35: Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba yang memberikan pedoman penyajian laporan keuangan untuk entitas berorientasi nonlaba. Apakah Anda setuju dengan dasar pertimbangan pencabutan PSAK 45: Pelaporan Keuangan Entitas Nirlaba? Jika tidak, apa alasan Anda?

23 Ketentuan Transisi (Paragraf 07) DE PPSAK 13 tidak mengatur mengenai ketentuan transisi. Hal ini mensyaratkan bahwa pencabutan PSAK 45: Pelaporan Keuangan Entitas Nirlaba menerapkan ketentuan umum dalam PSAK 25: Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan terkait dengan perubahan kebijakan akuntansi. Jika terjadi perubahan kebijakan akuntansi akibat disyaratkan oleh SAK dan SAK tersebut tidak mengatur suatu ketentuan transisi, maka perubahan kebijakan akuntansi diterapkan secara retrospektif. Hal ini sejalan dengan ketentuan transisi dalam DE ISAK 35: Penyajian Laporan Keuangan Entitas berorientasi Nonlaba yang diterapkan secara retrospektif. Sehubungan dengan rencana pencabutan PSAK 45: Pelaporan Keuangan Entitas Nirlaba, apakah Anda setuju pencabutan PSAK 45 tersebut diterapkan secara retrospektif? Jika tidak, apa alasan Anda?

24 Tanggal Efektif (Paragraf 08 09) Pencabutan PSAK 45: Pelaporan Keuangan Entitas Nirlaba yang diatur dalam DE PPSAK 13 memerlukan persiapan dan antisipasi bagi entitas yang dulu menerapkannya. Hal ini memerlukan waktu yang cukup. Pencabutan PSAK 45 direncanakan akan efektif mulai 1 Januari Apakah Anda setuju dengan tanggal efektif pencabutan PSAK 45: Pelaporan Keuangan Entitas Nirlaba? Jika tidak, apa alasan Anda?

25 TERIMA KASIH Tanggapan tertulis atas draf eksposur amendemen PSAK 1, ISAK 35, PPSAK 13 paling lambat diterima pada tanggal 31 Desember Tanggapan dikirimkan ke: Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1, Menteng, Jakarta Telp: (021) Fax: (021) ; (021)

DENGAR PENDAPAT PUBLIK DRAF EKSPOSUR ISAK 33: TRANSAKSI VALUTA ASING DAN IMBALAN DI MUKA

DENGAR PENDAPAT PUBLIK DRAF EKSPOSUR ISAK 33: TRANSAKSI VALUTA ASING DAN IMBALAN DI MUKA DEWAN STANDAR AKUNTANSI KEUANGAN IAI Balai Kartini, Ruang Mawar/ Kamis, 8 Juni 2017 Materi ini dipersiapkan sebagai

DENGAR PENDAPAT PUBLIK DRAF EKSPOSUR ISAK 33: TRANSAKSI VALUTA ASING DAN IMBALAN DI MUKA DEWAN STANDAR AKUNTANSI KEUANGAN IAI Balai Kartini, Ruang Mawar/ Kamis, 8 Juni 2017 Materi ini dipersiapkan sebagai

Pernyataan Pencabutan

ED PPSAK 9 4 Oktober 2011 exposure draft Pernyataan Pencabutan Standar Akuntansi Keuangan Pencabutan ISAK 5: Interpretasi atas Paragraf 14 PSAK 50 (1998) tentang Pelaporan Perubahan Nilai Wajar Investasi

ED PPSAK 9 4 Oktober 2011 exposure draft Pernyataan Pencabutan Standar Akuntansi Keuangan Pencabutan ISAK 5: Interpretasi atas Paragraf 14 PSAK 50 (1998) tentang Pelaporan Perubahan Nilai Wajar Investasi

Reformasi SAK ETAP dan Akuntansi Nirlaba: Tugas Besar IAI untuk Negeri. Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia

Reformasi SAK ETAP dan Akuntansi Nirlaba: Tugas Besar IAI untuk Negeri Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia DISCLAIMER Materi ini dipersiapkan sebagai bahan pembahasan isu terkait,

Reformasi SAK ETAP dan Akuntansi Nirlaba: Tugas Besar IAI untuk Negeri Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia DISCLAIMER Materi ini dipersiapkan sebagai bahan pembahasan isu terkait,

Draf Eksposur ini diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia

ISAK 34 Ketidakpastian dalam Perlakuan Pajak Penghasilan Draf Eksposur ini diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Tanggapan atas Draf Eksposur ini diharapkan dapat diterima

ISAK 34 Ketidakpastian dalam Perlakuan Pajak Penghasilan Draf Eksposur ini diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Tanggapan atas Draf Eksposur ini diharapkan dapat diterima

Draf Eksposur ini diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia

ISAK 33 Transaksi Valuta Asing dan Imbalan di Muka Draf Eksposur ini diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Tanggapan atas Draf Eksposur ini diharapkan dapat diterima

ISAK 33 Transaksi Valuta Asing dan Imbalan di Muka Draf Eksposur ini diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Tanggapan atas Draf Eksposur ini diharapkan dapat diterima

DISCUSSION PAPER REVISI PSAK UNTUK ENTITAS NIRLABA

DISCUSSION PAPER REVISI PSAK UNTUK ENTITAS NIRLABA Tanggapan tertulis atas discussion paper paling lambat diterima pada tanggal 1 Februari 2018. Tanggapan dikirimkan ke: Dewan Standar Akuntansi Keuangan

DISCUSSION PAPER REVISI PSAK UNTUK ENTITAS NIRLABA Tanggapan tertulis atas discussion paper paling lambat diterima pada tanggal 1 Februari 2018. Tanggapan dikirimkan ke: Dewan Standar Akuntansi Keuangan

Amendemen PSAK 71 InStrumen KeuAngAn: FItur PercePAtAn PelunASAn dengan

draf Eksposur Amendemen InStrumen KeuAngAn: FItur PercePAtAn PelunASAn dengan KomPenSASI negatif Draf Eksposur ini diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Tanggapan atas

draf Eksposur Amendemen InStrumen KeuAngAn: FItur PercePAtAn PelunASAn dengan KomPenSASI negatif Draf Eksposur ini diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Tanggapan atas

DENGAR PENDAPAT PUBLIK DRAF EKSPOSUR AMENDEMEN PSAK 71: INSTRUMEN KEUANGAN TENTANG FITUR PERCEPATAN PELUNASAN DENGAN KOMPENSASI NEGATIF

DENGAR PENDAPAT PUBLIK DRAF EKSPOSUR AMENDEMEN PSAK 71: INSTRUMEN KEUANGAN TENTANG FITUR PERCEPATAN PELUNASAN DENGAN KOMPENSASI NEGATIF DEWAN STANDAR AKUNTANSI KEUANGAN IAI Grha Akuntan/ Jumat, 8 Desember

DENGAR PENDAPAT PUBLIK DRAF EKSPOSUR AMENDEMEN PSAK 71: INSTRUMEN KEUANGAN TENTANG FITUR PERCEPATAN PELUNASAN DENGAN KOMPENSASI NEGATIF DEWAN STANDAR AKUNTANSI KEUANGAN IAI Grha Akuntan/ Jumat, 8 Desember

DEWAN STANDAR AKUNTANSI KEUANGAN IAI. Balai Kartini, Ruang Mawar/ Kamis, 8 Juni 2017

DENGAR PENDAPAT PUBLIK DRAF EKSPOSUR AMENDEMEN PSAK 53: PEMBAYARAN BERBASIS SAHAM TENTANG KLASIFIKASI DAN PENGUKURAN TRANSAKSI PEMBAYARAN BERBASIS SAHAM DEWAN STANDAR AKUNTANSI KEUANGAN IAI Balai Kartini,

DENGAR PENDAPAT PUBLIK DRAF EKSPOSUR AMENDEMEN PSAK 53: PEMBAYARAN BERBASIS SAHAM TENTANG KLASIFIKASI DAN PENGUKURAN TRANSAKSI PEMBAYARAN BERBASIS SAHAM DEWAN STANDAR AKUNTANSI KEUANGAN IAI Balai Kartini,

DISCUSSION PAPER REVIU KOMPREHENSIF ATAS SAK ETAP

DISCUSSION PAPER REVIU KOMPREHENSIF ATAS SAK ETAP Tanggapan tertulis atas discussion paper paling lambat diterima pada tanggal 1 Februari 2018. Tanggapan dikirimkan ke: Dewan Standar Akuntansi Keuangan

DISCUSSION PAPER REVIU KOMPREHENSIF ATAS SAK ETAP Tanggapan tertulis atas discussion paper paling lambat diterima pada tanggal 1 Februari 2018. Tanggapan dikirimkan ke: Dewan Standar Akuntansi Keuangan

ED ISAK 32: DEFINISI DAN HIERARKI STANDAR AKUNTANSI KEUANGAN

ED ISAK 32: DEFINISI DAN HIERARKI STANDAR AKUNTANSI KEUANGAN Dewan Standar Akuntansi Keuangan Balai Kartini-Ruang Mawar, 15 Desember 2016 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan

ED ISAK 32: DEFINISI DAN HIERARKI STANDAR AKUNTANSI KEUANGAN Dewan Standar Akuntansi Keuangan Balai Kartini-Ruang Mawar, 15 Desember 2016 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan

Amendemen PSAK 15. KePentIngAn JAngKA. Draf Eksposur ini diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia

draf Eksposur Amendemen InveStASI PAdA entitas ASoSIASI dan ventura BerSAmA: KePentIngAn JAngKA PAnJAng PAdA entitas ASoSIASI dan ventura BerSAmA Draf Eksposur ini diterbitkan oleh Dewan Standar Akuntansi

draf Eksposur Amendemen InveStASI PAdA entitas ASoSIASI dan ventura BerSAmA: KePentIngAn JAngKA PAnJAng PAdA entitas ASoSIASI dan ventura BerSAmA Draf Eksposur ini diterbitkan oleh Dewan Standar Akuntansi

DEWAN STANDAR AKUNTANSI KEUANGAN IAI Grha Akuntan/ Jumat, 8 Desember 2017

DENGAR PENDAPAT PUBLIK DRAF EKSPOSUR AMENDEMEN PSAK 15: INVESTASI PADA ENTITAS ASOSIASI DAN VENTURA BERSAMA TENTANG KEPENTINGAN JANGKA PANJANG PADA ENTITAS ASOSIASI DAN VENTURA BERSAMA DEWAN STANDAR AKUNTANSI

DENGAR PENDAPAT PUBLIK DRAF EKSPOSUR AMENDEMEN PSAK 15: INVESTASI PADA ENTITAS ASOSIASI DAN VENTURA BERSAMA TENTANG KEPENTINGAN JANGKA PANJANG PADA ENTITAS ASOSIASI DAN VENTURA BERSAMA DEWAN STANDAR AKUNTANSI

ED AMANDEMEN PSAK 62: KONTRAK ASURANSI. Menerapkan ED PSAK 71: Instrumen Keuangan dengan PSAK 62: Kontrak Asuransi

ED AMANDEMEN PSAK 62: KONTRAK ASURANSI Menerapkan ED PSAK 71: Instrumen Keuangan dengan PSAK 62: Kontrak Asuransi Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan tidak merepresentasikan

ED AMANDEMEN PSAK 62: KONTRAK ASURANSI Menerapkan ED PSAK 71: Instrumen Keuangan dengan PSAK 62: Kontrak Asuransi Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan tidak merepresentasikan

Pencabutan PSAK 44: Akuntansi Aktivitas Pengembangan Real Estat

exposure draft ED PPSAK No. 7 Pernyataan Pencabutan Standar Akuntansi Keuangan Pencabutan PSAK 44: Akuntansi Aktivitas Pengembangan Real Estat 12 Oktober 2010 Exposure draft ini dikeluarkan oleh Dewan

exposure draft ED PPSAK No. 7 Pernyataan Pencabutan Standar Akuntansi Keuangan Pencabutan PSAK 44: Akuntansi Aktivitas Pengembangan Real Estat 12 Oktober 2010 Exposure draft ini dikeluarkan oleh Dewan

DENGAR PENDAPAT PUBLIK DRAF EKSPOSUR AMENDEMEN PSAK 13: PROPERTI INVESTASI TENTANG PENGALIHAN PROPERTI INVESTASI DEWAN STANDAR AKUNTANSI KEUANGAN IAI

DENGAR PENDAPAT PUBLIK DRAF EKSPOSUR AMENDEMEN PSAK 13: PROPERTI INVESTASI TENTANG PENGALIHAN PROPERTI INVESTASI DEWAN STANDAR AKUNTANSI KEUANGAN IAI Balai Kartini, Ruang Mawar/ Kamis, 8 Juni 2017 Latar

DENGAR PENDAPAT PUBLIK DRAF EKSPOSUR AMENDEMEN PSAK 13: PROPERTI INVESTASI TENTANG PENGALIHAN PROPERTI INVESTASI DEWAN STANDAR AKUNTANSI KEUANGAN IAI Balai Kartini, Ruang Mawar/ Kamis, 8 Juni 2017 Latar

ED PSAK 4. exposure draft

ED PSAK 4 exposure draft PERNYATAAN Standar Akuntansi Keuangan LAPORAN KEUANGAN TERSENDIRI Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No.

ED PSAK 4 exposure draft PERNYATAAN Standar Akuntansi Keuangan LAPORAN KEUANGAN TERSENDIRI Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No.

KONTRAK ASURANSI Menerapkan ED PSAK 71: Instrumen Keuangan dengan PSAK 62: Kontrak Asuransi

ED AMANDEMEN PSAK 62 KONTRAK ASURANSI Menerapkan ED PSAK 71: Instrumen Keuangan dengan PSAK 62: Kontrak Asuransi Diterbitkan oleh: Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan,

ED AMANDEMEN PSAK 62 KONTRAK ASURANSI Menerapkan ED PSAK 71: Instrumen Keuangan dengan PSAK 62: Kontrak Asuransi Diterbitkan oleh: Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan,

DENGAR PENDAPAT PUBLIK & SOSIALISASI SAK

DENGAR PENDAPAT PUBLIK & SOSIALISASI SAK Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Menteng 16 Oktober 2017 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan

DENGAR PENDAPAT PUBLIK & SOSIALISASI SAK Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Menteng 16 Oktober 2017 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan

Pencabutan PSAK 27: Akuntansi Koperasi

exposure draft ED PPSAK No. 8 Pernyataan Pencabutan Standar Akuntansi Keuangan Pencabutan PSAK 27: Akuntansi Koperasi 23 Oktober 2010 Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan

exposure draft ED PPSAK No. 8 Pernyataan Pencabutan Standar Akuntansi Keuangan Pencabutan PSAK 27: Akuntansi Koperasi 23 Oktober 2010 Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan

DRAF EKSPOSUR PSAK 73 SEWA

DRAF EKSPOSUR PSAK 73 SEWA Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Ruang Mawar, Balai Kartini 8 Juni 2017 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan tidak merepresentasikan

DRAF EKSPOSUR PSAK 73 SEWA Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Ruang Mawar, Balai Kartini 8 Juni 2017 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan tidak merepresentasikan

Standar Akuntansi Keuangan

ED ISAK 26 4 Oktober 2011 exposure draft Interpretasi Standar Akuntansi Keuangan Penilaian Ulang Derivatif Melekat Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan Tanggapan atas exposure

ED ISAK 26 4 Oktober 2011 exposure draft Interpretasi Standar Akuntansi Keuangan Penilaian Ulang Derivatif Melekat Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan Tanggapan atas exposure

ED ISAK 26. exposure draft interpretasi Standar Akuntansi Keuangan

ED ISAK exposure draft interpretasi Standar Akuntansi Keuangan PENILAIAN ULANG DERIVATIF MELEKAT Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya

ED ISAK exposure draft interpretasi Standar Akuntansi Keuangan PENILAIAN ULANG DERIVATIF MELEKAT Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya

SEWA DE PSAK 73. Tanggapan tertulis atas draf eksposur paling lambat diterima pada tanggal 21 Juli Tanggapan dikirimkan ke:

Draf Eksposur ini diterbitkan oleh Dewan Standar Akuntansi Keuangan untuk ditanggapi dan dikomentari. Saran dan masukan untuk menyempurnakan draf eksposur dimungkinkan sebelum diterbitkannya Pernyataan

Draf Eksposur ini diterbitkan oleh Dewan Standar Akuntansi Keuangan untuk ditanggapi dan dikomentari. Saran dan masukan untuk menyempurnakan draf eksposur dimungkinkan sebelum diterbitkannya Pernyataan

Asset Revaluation: The Implication on Tax, Accounting and Performance Management REVALUASI ASET. Waktu / Tempat: Balai Kartini, Senin 16 November 2015

DEWAN STANDAR AKUNTANSI KEUANGAN IKATAN AKUNTAN INDONESIA Asset Revaluation: The Implication on Tax, Accounting and Performance Management REVALUASI ASET Waktu / Tempat: Balai Kartini, Senin 16 November

DEWAN STANDAR AKUNTANSI KEUANGAN IKATAN AKUNTAN INDONESIA Asset Revaluation: The Implication on Tax, Accounting and Performance Management REVALUASI ASET Waktu / Tempat: Balai Kartini, Senin 16 November

LAPORAN KEUANGAN TERSENDIRI

ED AMANDEMEN PSAK 4 LAPORAN KEUANGAN TERSENDIRI Metode Ekuitas dalam Laporan Keuangan Tersendiri Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya

ED AMANDEMEN PSAK 4 LAPORAN KEUANGAN TERSENDIRI Metode Ekuitas dalam Laporan Keuangan Tersendiri Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya

Pernyataan Pencabutan

exposure draft ED PPSAK No. 6 Pernyataan Pencabutan Standar Akuntansi Keuangan Pencabutan PSAK 21: Akuntansi Ekuitas ISAK 1: Penentuaan Harga Pasar Dividen ISAK 2: Penyajian Modal dalam Neraca dan Piutang

exposure draft ED PPSAK No. 6 Pernyataan Pencabutan Standar Akuntansi Keuangan Pencabutan PSAK 21: Akuntansi Ekuitas ISAK 1: Penentuaan Harga Pasar Dividen ISAK 2: Penyajian Modal dalam Neraca dan Piutang

ED ISAK 15 PSAK 24 - BATAS ASET IMBALAN PASTI, PERSYARATAN PENDANAAN MINIMUM, DAN INTERAKSINYA EXPOSURE DRAFT INTERPRETASI STANDAR AKUNTANSI KEUANGAN

ED ISAK EXPOSURE DRAFT INTERPRETASI STANDAR AKUNTANSI KEUANGAN PSAK - BATAS ASET IMBALAN PASTI, PERSYARATAN PENDANAAN MINIMUM, DAN INTERAKSINYA Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan

ED ISAK EXPOSURE DRAFT INTERPRETASI STANDAR AKUNTANSI KEUANGAN PSAK - BATAS ASET IMBALAN PASTI, PERSYARATAN PENDANAAN MINIMUM, DAN INTERAKSINYA Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan

INTERPRETASI ATAS RUANG LINGKUP PSAK 13: PROPERTI INVESTASI

ED ISAK INTERPRETASI ATAS RUANG LINGKUP PSAK 13: PROPERTI INVESTASI Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 100

ED ISAK INTERPRETASI ATAS RUANG LINGKUP PSAK 13: PROPERTI INVESTASI Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 100

DEFINISI DAN HIERARKI STANDAR AKUNTANSI KEUANGAN

ED ISAK 32 DEFINISI DAN HIERARKI STANDAR AKUNTANSI KEUANGAN Diterbitkan oleh: Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 10310 Telp:

ED ISAK 32 DEFINISI DAN HIERARKI STANDAR AKUNTANSI KEUANGAN Diterbitkan oleh: Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 10310 Telp:

PERUBAHAN ATAS KEWAJIBAN AKTIVITAS PURNA OPERASI, RESTORASI DAN KEWAJIBAN SERUPA

ISAK No. Agustus 00 EXPOSURE DRAFT EXPOSURE DRAFT INTERPRETASI STANDAR AKUNTANSI KEUANGAN PERUBAHAN ATAS KEWAJIBAN AKTIVITAS PURNA OPERASI, RESTORASI DAN KEWAJIBAN SERUPA Exposure draft ini dikeluarkan

ISAK No. Agustus 00 EXPOSURE DRAFT EXPOSURE DRAFT INTERPRETASI STANDAR AKUNTANSI KEUANGAN PERUBAHAN ATAS KEWAJIBAN AKTIVITAS PURNA OPERASI, RESTORASI DAN KEWAJIBAN SERUPA Exposure draft ini dikeluarkan

PUBLIC HEARING ED PSAK 110 (2014) : Akuntansi Sukuk

: Akuntansi Sukuk") DEWAN STANDAR AKUNTANSI SYARIAH IKATAN AKUNTAN INDONESIA PUBLIC HEARING ED PSAK 110 (2014) : Akuntansi Sukuk Waktu / Tempat : Rabu, 21 Januari 2015 / Grha Akuntan-IAI, Jakarta Materi ini dipersiapkan sebagai

DEWAN STANDAR AKUNTANSI SYARIAH IKATAN AKUNTAN INDONESIA PUBLIC HEARING ED PSAK 110 (2014) : Akuntansi Sukuk Waktu / Tempat : Rabu, 21 Januari 2015 / Grha Akuntan-IAI, Jakarta Materi ini dipersiapkan sebagai

PUBLIC HEARING DSAK IAI

DEWAN STANDAR AKUNTANSI KEUANGAN IKATAN AKUNTAN INDONESIA PUBLIC HEARING DSAK IAI Waktu / Tempat: Selasa, 30 Juni 2015 / Royal Kuningan Hotel, Jakarta Materi ini dipersiapkan sebagai bahan pembahasan isu

DEWAN STANDAR AKUNTANSI KEUANGAN IKATAN AKUNTAN INDONESIA PUBLIC HEARING DSAK IAI Waktu / Tempat: Selasa, 30 Juni 2015 / Royal Kuningan Hotel, Jakarta Materi ini dipersiapkan sebagai bahan pembahasan isu

ED PSAK 1. penyajian laporan keuangan. exposure draft

ED PSAK exposure draft Pernyataan Standar Akuntansi Keuangan penyajian laporan keuangan Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng,

ED PSAK exposure draft Pernyataan Standar Akuntansi Keuangan penyajian laporan keuangan Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng,

Pernyataan pencabutan Standar Akuntansi Keuangan. Pencabutan PSAK 21: Akuntansi

Pencabutan PSAK 21: Akuntansi Ekuitas, ISAK 1: Penentuan Harga Pasar Dividen SAHAM, ISAK 2: Penyajian Modal dalam Neraca dan Piutang kepada Pemesan Saham, dan ISAK 3: Akuntansi atas Pemberian Sumbangan

Pencabutan PSAK 21: Akuntansi Ekuitas, ISAK 1: Penentuan Harga Pasar Dividen SAHAM, ISAK 2: Penyajian Modal dalam Neraca dan Piutang kepada Pemesan Saham, dan ISAK 3: Akuntansi atas Pemberian Sumbangan

DISTRIBUSI ASET NONKAS KEPADA PEMILIK

ISAK No. Agustus 00 EXPOSURE DRAFT EXPOSURE DRAFT INTERPRETASI STANDAR AKUNTANSI KEUANGAN DISTRIBUSI ASET NONKAS KEPADA PEMILIK Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan Tanggapan

ISAK No. Agustus 00 EXPOSURE DRAFT EXPOSURE DRAFT INTERPRETASI STANDAR AKUNTANSI KEUANGAN DISTRIBUSI ASET NONKAS KEPADA PEMILIK Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan Tanggapan

SELAMAT DATANG PUBLIC HEARING EXPOSURE DRAFT STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL, DAN MENENGAH ( ED SAK EMKM

SELAMAT DATANG PUBLIC HEARING EXPOSURE DRAFT STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL, DAN MENENGAH ( ED SAK EMKM ) Balai Kartini Jakarta, 16 Juni 2016 Exposure Draft Standar Akuntansi Keuangan

SELAMAT DATANG PUBLIC HEARING EXPOSURE DRAFT STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL, DAN MENENGAH ( ED SAK EMKM ) Balai Kartini Jakarta, 16 Juni 2016 Exposure Draft Standar Akuntansi Keuangan

UPDATE PENGEMBANGAN SAK Simposium Nasional Akuntansi XVIII

IKATAN AKUNTAN INDONESIA UPDATE PENGEMBANGAN SAK Simposium Nasional Akuntansi XVIII Universitas Sumatera Utara Jumat, 18 September 2015 Disampaikan oleh: Aucky Pratama Direktur Teknis IAI Materi ini dipersiapkan

IKATAN AKUNTAN INDONESIA UPDATE PENGEMBANGAN SAK Simposium Nasional Akuntansi XVIII Universitas Sumatera Utara Jumat, 18 September 2015 Disampaikan oleh: Aucky Pratama Direktur Teknis IAI Materi ini dipersiapkan

ED PSAK 110. Akuntansi Sukuk. exposure draft pernyataan Standar Akuntansi Keuangan

ED PSAK 0 exposure draft pernyataan Standar Akuntansi Keuangan Akuntansi Sukuk Diterbitkan oleh Dewan Standar Akuntansi Syariah Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta

ED PSAK 0 exposure draft pernyataan Standar Akuntansi Keuangan Akuntansi Sukuk Diterbitkan oleh Dewan Standar Akuntansi Syariah Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta

PENCABUTAN PSAK 31: AKUNTANSI PERBANKAN, PSAK 42: AKUNTANSI PERUSAHAAN EFEK, DAN PSAK 49: AKUNTANSI REKSA DANA

PPSAK No. 4 8 September 2009 EXPOSURE DRAFT EXPOSURE DRAFT PERNYATAAN PENCABUTAN STANDAR AKUNTANSI KEUANGAN PENCABUTAN PSAK 31: AKUNTANSI PERBANKAN, PSAK 42: AKUNTANSI PERUSAHAAN EFEK, DAN PSAK 49: AKUNTANSI

PPSAK No. 4 8 September 2009 EXPOSURE DRAFT EXPOSURE DRAFT PERNYATAAN PENCABUTAN STANDAR AKUNTANSI KEUANGAN PENCABUTAN PSAK 31: AKUNTANSI PERBANKAN, PSAK 42: AKUNTANSI PERUSAHAAN EFEK, DAN PSAK 49: AKUNTANSI

Penerapan Pendekatan Penyajian Kembali dalam PSAK 63: Pelaporan

INTERPRETASI STANDAR AKUNTANSI KEUANGAN ED ISAK No. Oktober 00 Exposure Draft Interpretasi Standar Akuntansi Keuangan Penerapan Pendekatan Penyajian Kembali dalam PSAK : Pelaporan Keuangan dalam Ekonomi

INTERPRETASI STANDAR AKUNTANSI KEUANGAN ED ISAK No. Oktober 00 Exposure Draft Interpretasi Standar Akuntansi Keuangan Penerapan Pendekatan Penyajian Kembali dalam PSAK : Pelaporan Keuangan dalam Ekonomi

IMBALAN KERJA PSAK AMANDEMEN. Program Imbalan Pasti: Iuran Pekerja

ED AMANDEMEN PSAK IMBALAN KERJA Program Imbalan Pasti: Iuran Pekerja Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 10310

ED AMANDEMEN PSAK IMBALAN KERJA Program Imbalan Pasti: Iuran Pekerja Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 10310

PPSAK 9 PPSAK 9. Hak Cipta 2014 Ikatan Akuntan Indonesia Dilarang memfoto-kopi atau memperbanyak

ISAK 5: Interpretasi atas Paragraf 14 PSAK 50 (1998) tentang Pelaporan Perubahan Nilai Wajar Investasi Efek dalam Kelompok Tersedia untuk Dijual PPSAK 9 PPSAK 9 Pernyataan pencabutan Standar Akuntansi

ISAK 5: Interpretasi atas Paragraf 14 PSAK 50 (1998) tentang Pelaporan Perubahan Nilai Wajar Investasi Efek dalam Kelompok Tersedia untuk Dijual PPSAK 9 PPSAK 9 Pernyataan pencabutan Standar Akuntansi

Pencabutan PSAK 44: Akuntansi Aktivitas Pengembangan Real Estat

PERNYATAAN PENCABUTAN STANDAR AKUNTANSI KEUANGAN PPSAK Pernyataan Pencabutan Standar Akuntansi Keuangan Pencabutan PSAK 44: Akuntansi Aktivitas Pengembangan Real Estat 11 Agustus 2011 IKATAN AKUNTAN INDONESIA

PERNYATAAN PENCABUTAN STANDAR AKUNTANSI KEUANGAN PPSAK Pernyataan Pencabutan Standar Akuntansi Keuangan Pencabutan PSAK 44: Akuntansi Aktivitas Pengembangan Real Estat 11 Agustus 2011 IKATAN AKUNTAN INDONESIA

PENGATURAN BERSAMA PSAK AMANDEMEN. Akuntansi Akuisisi Kepentingan dalam Operasi Bersama

ED AMANDEMEN PSAK PENGATURAN BERSAMA Akuntansi Akuisisi Kepentingan dalam Operasi Bersama Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No.

ED AMANDEMEN PSAK PENGATURAN BERSAMA Akuntansi Akuisisi Kepentingan dalam Operasi Bersama Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No.

ASET TETAP PSAK AMANDEMEN. AGRIKULTUR: TANAMAN PRODUKTIF

ASET TETAP PSAK AMANDEMEN. AGRIKULTUR: TANAMAN PRODUKTIF ED AMANDEMEN ASET TETAP Agrikultur: Tanaman Produktif PSAK 16 Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan,

ASET TETAP PSAK AMANDEMEN. AGRIKULTUR: TANAMAN PRODUKTIF ED AMANDEMEN ASET TETAP Agrikultur: Tanaman Produktif PSAK 16 Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan,

PENGUNGKAPAN KEPENTINGAN DALAM ENTITAS LAIN

ED AMANDEMEN PSAK 67 PENGUNGKAPAN KEPENTINGAN DALAM ENTITAS LAIN Entitas Investasi: Penerapan Pengecualian Konsolidasi Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan,

ED AMANDEMEN PSAK 67 PENGUNGKAPAN KEPENTINGAN DALAM ENTITAS LAIN Entitas Investasi: Penerapan Pengecualian Konsolidasi Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan,

ED PSAK 46. exposure draft

ED PSAK exposure draft PERNYATAAN Standar Akuntansi Keuangan PAJAK PENGHASILAN Dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta

ED PSAK exposure draft PERNYATAAN Standar Akuntansi Keuangan PAJAK PENGHASILAN Dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta

Pencabutan. Pernyataan Pencabutan. ED PPSAK No Februari Exposure draft ini dikeluarkan oleh. Standar Akuntansi Keuangan

ED PPSAK No. 11 1 Februari 2011 exposure draft Pernyataan Pencabutan Standar Akuntansi Keuangan Pencabutan PSAK 39: Akuntansi Kerja Sama Operasi Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi

ED PPSAK No. 11 1 Februari 2011 exposure draft Pernyataan Pencabutan Standar Akuntansi Keuangan Pencabutan PSAK 39: Akuntansi Kerja Sama Operasi Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi

ED PSAK 72: PENDAPATAN DARI KONTRAK DENGAN PELANGGAN

ED PSAK 72: PENDAPATAN DARI KONTRAK DENGAN PELANGGAN Dewan Standar Akuntansi Keuangan Balai Kartini-Ruang Mawar, 15 Desember 2016 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan tidak

ED PSAK 72: PENDAPATAN DARI KONTRAK DENGAN PELANGGAN Dewan Standar Akuntansi Keuangan Balai Kartini-Ruang Mawar, 15 Desember 2016 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan tidak

PEMBAYARAN BERBASIS SAHAM

ED PSAK PEMBAYARAN BERBASIS SAHAM Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta 00 Telp: (0) 0 Fax: (0) 000 Email: iai-info@iaiglobal.or.id,

ED PSAK PEMBAYARAN BERBASIS SAHAM Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta 00 Telp: (0) 0 Fax: (0) 000 Email: iai-info@iaiglobal.or.id,

PPSAK. Pencabutan PSAK 44: Akuntansi Aktivitas Pengembangan Real Estat. Pernyataan pencabutan Standar Akuntansi Keuangan

PPSAK 7 Pernyataan pencabutan Standar Akuntansi Keuangan Pencabutan PSAK 44: Akuntansi Aktivitas Pengembangan Real Estat Hak Cipta 2014 Ikatan Akuntan Indonesia Dilarang memfoto-kopi atau memperbanyak

PPSAK 7 Pernyataan pencabutan Standar Akuntansi Keuangan Pencabutan PSAK 44: Akuntansi Aktivitas Pengembangan Real Estat Hak Cipta 2014 Ikatan Akuntan Indonesia Dilarang memfoto-kopi atau memperbanyak

STANDAR AKUNTANSI KEUANGAN 33: PPSAK AKTIVITAS

PENCABUTAN PSAK 33: AKTIVITAS pengupasan lapisan tanah DAN PENGELOLAAN LINGKUNGAN HIDUP pada pertambangan UMUM PPSAK 12 PPSAK 12 pernyataan pencabutan Standar Akuntansi Keuangan pencabutan PSAK 33: AKTIVITAS

PENCABUTAN PSAK 33: AKTIVITAS pengupasan lapisan tanah DAN PENGELOLAAN LINGKUNGAN HIDUP pada pertambangan UMUM PPSAK 12 PPSAK 12 pernyataan pencabutan Standar Akuntansi Keuangan pencabutan PSAK 33: AKTIVITAS

Public Hearing ED PSAK 1

Public Hearing ED PSAK 1 PENYAJIAN LAPORAN KEUANGAN Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Jakarta, 20 Agustus 2009 2 Outline Pendahuluan Penekanan atas beberapa hal PSAK 1 (1998) vs

Public Hearing ED PSAK 1 PENYAJIAN LAPORAN KEUANGAN Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Jakarta, 20 Agustus 2009 2 Outline Pendahuluan Penekanan atas beberapa hal PSAK 1 (1998) vs

PENYAJIAN LAPORAN KEUANGAN

ED AMANDEMEN PSAK PENYAJIAN LAPORAN KEUANGAN Prakarsa Pengungkapan Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta 00 Telp:

ED AMANDEMEN PSAK PENYAJIAN LAPORAN KEUANGAN Prakarsa Pengungkapan Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta 00 Telp:

ASET TETAP PSAK AMANDEMEN. Klarifikasi Metode yang Diterima untuk Penyusutan dan Amortisasi

ED AMANDEMEN PSAK 16 ASET TETAP Klarifikasi Metode yang Diterima untuk Penyusutan dan Amortisasi Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya

ED AMANDEMEN PSAK 16 ASET TETAP Klarifikasi Metode yang Diterima untuk Penyusutan dan Amortisasi Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya

PPSAK 1. Pencabutan PSAK 32: Akuntansi Kehutanan, PSAK 35: Akuntansi. dan PSAK 37: Akuntansi Penyelenggaraan Jalan Tol

Pencabutan PSAK 32: Akuntansi Kehutanan, PSAK 35: Akuntansi Pendapatan Jasa Telekomunikasi, dan PSAK 37: Akuntansi Penyelenggaraan Jalan Tol PPSAK 1 PPSAK 1 Pernyataan pencabutan Standar Akuntansi Keuangan

Pencabutan PSAK 32: Akuntansi Kehutanan, PSAK 35: Akuntansi Pendapatan Jasa Telekomunikasi, dan PSAK 37: Akuntansi Penyelenggaraan Jalan Tol PPSAK 1 PPSAK 1 Pernyataan pencabutan Standar Akuntansi Keuangan

ED PSAK 70 AKUNTANSI ASET DAN LIABILITAS PENGAMPUNAN PAJAK EXPOSURE DRAFT

ED PSAK 70 EXPOSURE DRAFT AKUNTANSI ASET DAN LIABILITAS PENGAMPUNAN PAJAK Diterbitkan oleh: Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta

ED PSAK 70 EXPOSURE DRAFT AKUNTANSI ASET DAN LIABILITAS PENGAMPUNAN PAJAK Diterbitkan oleh: Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta

PENGUKURAN NILAI WAJAR

ED PSAK 68 PENGUKURAN NILAI WAJAR Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 10310 Telp: (021) 31904232 Fax: (021)

ED PSAK 68 PENGUKURAN NILAI WAJAR Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 10310 Telp: (021) 31904232 Fax: (021)

ASET TAKBERWUJUD PSAK

ED PSAK ASET TAKBERWUJUD Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 100 Telp: (01) 904 Fax: (01) 0001 Email: iai-info@iaiglobal.or.id,

ED PSAK ASET TAKBERWUJUD Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 100 Telp: (01) 904 Fax: (01) 0001 Email: iai-info@iaiglobal.or.id,

KOMBINASI BISNIS PSAK

ED PSAK KOMBINASI BISNIS Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 100 Telp: (01) 904 Fax: (01) 000 Email: iai-info@iaiglobal.or.id,

ED PSAK KOMBINASI BISNIS Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 100 Telp: (01) 904 Fax: (01) 000 Email: iai-info@iaiglobal.or.id,

IFRS 16 LEASES. Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Main Hall, Gedung Bursa Efek Indonesia 7 Maret 2017

IFRS 16 LEASES Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Main Hall, Gedung Bursa Efek Indonesia 7 Maret 2017 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan tidak merepresentasikan

IFRS 16 LEASES Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Main Hall, Gedung Bursa Efek Indonesia 7 Maret 2017 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan tidak merepresentasikan

PUBLIC HEARING EXPOSURE DRAFT STANDAR AKUNTANSI KEUANGAN

DEWAN STANDAR AKUNTANSI KEUANGAN IKATAN AKUNTAN INDONESIA Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan tidak merepresentasikan posisi Dewan Standar Akuntansi Keuangan Ikatan Akuntan

DEWAN STANDAR AKUNTANSI KEUANGAN IKATAN AKUNTAN INDONESIA Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan tidak merepresentasikan posisi Dewan Standar Akuntansi Keuangan Ikatan Akuntan

Pe n c a b u ta n. Standar Akuntansi Keuangan. Tanggapan atas exposure draft ini diharapkan dapat diterima paling lambat tanggal 28 Februari 2011 oleh

exposure draft ED PPSAK No. 10 Pernyataan Pencabutan Standar Akuntansi Keuangan 18 Desember 2010 Pe n c a b u ta n PSAK 51: Ak u n ta n s i Kua s i -Re o r g a n i s a s i Exposure draft ini dikeluarkan

exposure draft ED PPSAK No. 10 Pernyataan Pencabutan Standar Akuntansi Keuangan 18 Desember 2010 Pe n c a b u ta n PSAK 51: Ak u n ta n s i Kua s i -Re o r g a n i s a s i Exposure draft ini dikeluarkan

PPSAK 4 PENCABUTAN PSAK 31: AKUNTANSI PERBANKAN, PSAK 42: AKUNTANSI PERUSAHAAN EFEK, DAN PSAK 49: AKUNTANSI REKSA DANA

PPSAK 4 Pernyataan PENCABUTAN Standar Akuntansi Keuangan PENCABUTAN PSAK 31: AKUNTANSI PERBANKAN, PSAK 42: AKUNTANSI PERUSAHAAN EFEK, DAN PSAK 49: AKUNTANSI REKSA DANA PPSAK 4 FINAL (10 NOV 2014).indd

PPSAK 4 Pernyataan PENCABUTAN Standar Akuntansi Keuangan PENCABUTAN PSAK 31: AKUNTANSI PERBANKAN, PSAK 42: AKUNTANSI PERUSAHAAN EFEK, DAN PSAK 49: AKUNTANSI REKSA DANA PPSAK 4 FINAL (10 NOV 2014).indd

ED Amandemen PSAK 2 LAPORAN ARUS KAS (PRAKARSA PENGUNGKAPAN) EXPOSURE DRAFT

EXPOSURE DRAFT") ED Amandemen PSAK 2 EXPOSURE DRAFT LAPORAN ARUS KAS (PRAKARSA PENGUNGKAPAN) Diterbitkan oleh: Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta

ED Amandemen PSAK 2 EXPOSURE DRAFT LAPORAN ARUS KAS (PRAKARSA PENGUNGKAPAN) Diterbitkan oleh: Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta

ASET TETAP PSAK. Agustus ED AI PSAK 16 (07 Sept 2015).indd 1 07/09/ :19:30

.indd 1 07/09/ :19:30") ED PSAK ASET TETAP Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 10310 Telp: (021) 31904232 Fax: (021) 39000 Email: iai-info@iaiglobal.or.id,

ED PSAK ASET TETAP Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 10310 Telp: (021) 31904232 Fax: (021) 39000 Email: iai-info@iaiglobal.or.id,

ANALISIS KONVERGENSI PSAK KE IFRS

ANALISIS KONVERGENSI PSAK KE IFRS KELOMPOK GOODWILL: Dwi Rahayu 090462201 098 Dedi Alhamdanis 100462201 362 Larasati Sunarto 100462201 107 FAKULTAS EKONOMI UMRAH 2012 1 BAB I PENDAHULUAN 1.1. Latar Belakang

ANALISIS KONVERGENSI PSAK KE IFRS KELOMPOK GOODWILL: Dwi Rahayu 090462201 098 Dedi Alhamdanis 100462201 362 Larasati Sunarto 100462201 107 FAKULTAS EKONOMI UMRAH 2012 1 BAB I PENDAHULUAN 1.1. Latar Belakang

PENGENDALIAN BERSAMA ENTITAS: KONTRIBUSI NONMONETER OLEH VENTURER

ISAK No.12 29 Agustus 2009 EXPOSURE DRAFT EXPOSURE DRAFT INTERPRETASI STANDAR AKUNTANSI KEUANGAN PENGENDALIAN BERSAMA ENTITAS: KONTRIBUSI NONMONETER OLEH VENTURER Exposure draft ini dikeluarkan oleh Dewan

ISAK No.12 29 Agustus 2009 EXPOSURE DRAFT EXPOSURE DRAFT INTERPRETASI STANDAR AKUNTANSI KEUANGAN PENGENDALIAN BERSAMA ENTITAS: KONTRIBUSI NONMONETER OLEH VENTURER Exposure draft ini dikeluarkan oleh Dewan

INVESTASI PADA ENTITAS ASOSIASI DAN VENTURA BERSAMA

ED AMANDEMEN PSAK INVESTASI PADA ENTITAS ASOSIASI DAN VENTURA BERSAMA Entitas Investasi: Penerapan Pengecualian Konsolidasi Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha

ED AMANDEMEN PSAK INVESTASI PADA ENTITAS ASOSIASI DAN VENTURA BERSAMA Entitas Investasi: Penerapan Pengecualian Konsolidasi Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha

KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI, DAN KESALAHAN

ED PSAK 25 KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI, DAN KESALAHAN Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta

ED PSAK 25 KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI, DAN KESALAHAN Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta

PSAK 24 - BATAS ASET IMBALAN PASTI, PERSYARATAN PENDANAAN MINIMUM

ISAK No. April 0 EXPOSURE DRAFT EXPOSURE DRAFT INTERPRETASI STANDAR AKUNTANSI KEUANGAN PSAK - BATAS ASET IMBALAN PASTI, PERSYARATAN PENDANAAN MINIMUM DAN INTERAKSINYA Exposure draft ini dikeluarkan oleh

ISAK No. April 0 EXPOSURE DRAFT EXPOSURE DRAFT INTERPRETASI STANDAR AKUNTANSI KEUANGAN PSAK - BATAS ASET IMBALAN PASTI, PERSYARATAN PENDANAAN MINIMUM DAN INTERAKSINYA Exposure draft ini dikeluarkan oleh

PPSAK No. 5 8 Oktober Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan

PPSAK No. 5 8 Oktober 2009 EXPOSURE DRAFT EXPOSURE DRAFT PERNYATAAN PENCABUTAN STANDAR AKUNTANSI KEUANGAN PENCABUTAN ISAK 06: INTERPRETASI ATAS PARAGRAF 12 DAN 16 PSAK NO. 55 (1999) TENTANG INSTRUMEN DERIVATIF

PPSAK No. 5 8 Oktober 2009 EXPOSURE DRAFT EXPOSURE DRAFT PERNYATAAN PENCABUTAN STANDAR AKUNTANSI KEUANGAN PENCABUTAN ISAK 06: INTERPRETASI ATAS PARAGRAF 12 DAN 16 PSAK NO. 55 (1999) TENTANG INSTRUMEN DERIVATIF

ASET TETAP PSAK AMANDEMEN. Agrikultur: Tanaman Produktif

ED AMANDEMEN PSAK 1 ASET TETAP Agrikultur: Tanaman Produktif Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 10310 Telp:

ED AMANDEMEN PSAK 1 ASET TETAP Agrikultur: Tanaman Produktif Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 10310 Telp:

PSAK 4 LAPORAN KEUANGAN TERSENDIRI Aria Farah Mita

PSAK 4 LAPORAN KEUANGAN TERSENDIRI 2016 Aria Farah Mita Tujuan dan Ruang Lingkup Par. 01 : Tujuan Mengatur persyaratan akuntansi untuk investasi pada entitas anak, ventura bersama,dan entitas asosiasi

PSAK 4 LAPORAN KEUANGAN TERSENDIRI 2016 Aria Farah Mita Tujuan dan Ruang Lingkup Par. 01 : Tujuan Mengatur persyaratan akuntansi untuk investasi pada entitas anak, ventura bersama,dan entitas asosiasi

PUNGUTAN ISAK. Juni 2015

ED ISAK PUNGUTAN Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta 00 Telp: (0) 90 Fax: (0) 000 Email: iai-info@iaiglobal.or.id,

ED ISAK PUNGUTAN Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta 00 Telp: (0) 90 Fax: (0) 000 Email: iai-info@iaiglobal.or.id,

LAPORAN KEUANGAN INTERIM

ISAK No. 17 23 Maret 2010 EXPOSURE DRAFT EXPOSURE DRAFT INTERPRETASI STANDAR AKUNTANSI KEUANGAN LAPORAN KEUANGAN INTERIM DAN PENURUNAN NILAI Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi

ISAK No. 17 23 Maret 2010 EXPOSURE DRAFT EXPOSURE DRAFT INTERPRETASI STANDAR AKUNTANSI KEUANGAN LAPORAN KEUANGAN INTERIM DAN PENURUNAN NILAI Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi

Dalam Ekonomi Hiperinflasi

ED PSAK No. Agustus 0 exposure draft Exposure Draft Pernyataan Standar Akuntansi Keuangan Pelaporan Keuangan Dalam Ekonomi Hiperinflasi Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan

ED PSAK No. Agustus 0 exposure draft Exposure Draft Pernyataan Standar Akuntansi Keuangan Pelaporan Keuangan Dalam Ekonomi Hiperinflasi Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan

Evaluasi Substansi Beberapa Transaksi yang Melibatkan. Exposure draft ini dikeluarkan oleh. Standar Akuntansi Keuangan

ED ISAK No. Februari exposure draft Interpretasi Standar Akuntansi Keuangan Evaluasi Substansi Beberapa Transaksi yang Melibatkan Suatu Bentuk Legal Sewa Exposure draft ini dikeluarkan oleh Dewan Standar

ED ISAK No. Februari exposure draft Interpretasi Standar Akuntansi Keuangan Evaluasi Substansi Beberapa Transaksi yang Melibatkan Suatu Bentuk Legal Sewa Exposure draft ini dikeluarkan oleh Dewan Standar

PERKEMBANGAN STANDAR AKUNTANSI KEUANGAN INDONESIA MENUJU INTERNATIONAL FINANCIAL REPORTING STANDARDS

PERKEMBANGAN STANDAR AKUNTANSI KEUANGAN INDONESIA MENUJU INTERNATIONAL FINANCIAL REPORTING STANDARDS Standar akuntansi di Indonesia saat ini belum menggunakan secara penuh (full adoption) standar akuntansi

PERKEMBANGAN STANDAR AKUNTANSI KEUANGAN INDONESIA MENUJU INTERNATIONAL FINANCIAL REPORTING STANDARDS Standar akuntansi di Indonesia saat ini belum menggunakan secara penuh (full adoption) standar akuntansi

SEGMEN OPERASI PSAK. Agustus ED AI PSAK 5 (07 Sept 2015).indd 1 07/09/ :10:23

.indd 1 07/09/ :10:23") ED PSAK 5 SEGMEN OPERASI Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 100 Telp: (01) 90 Fax: (01) 000 Email: iai-info@iaiglobal.or.id,

ED PSAK 5 SEGMEN OPERASI Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 100 Telp: (01) 90 Fax: (01) 000 Email: iai-info@iaiglobal.or.id,

PROPERTI INVESTASI PSAK

ED PSAK 13 PROPERTI INVESTASI Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 10310 Telp: (021) 31904232 Fax: (021) 3900016

ED PSAK 13 PROPERTI INVESTASI Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 10310 Telp: (021) 31904232 Fax: (021) 3900016

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. PSAK 1 tentang penyajian laporan keuangan. a. Definisi Pernyataan Standar Akuntansi Keuangan (PSAK) adalah standar yang digunakan untuk pelaporan keuangan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. PSAK 1 tentang penyajian laporan keuangan. a. Definisi Pernyataan Standar Akuntansi Keuangan (PSAK) adalah standar yang digunakan untuk pelaporan keuangan

Bantuan Pemerintah Tidak

INTERPRETASI STANDAR AKUNTANSI KEUANGAN ED ISAK No. 18 17 Juli 2010 Exposure Draft Interpretasi Standar Akuntansi Keuangan Bantuan Pemerintah Tidak Ada Relasi Spesifik dengan Aktivitas Operasi Exposure

INTERPRETASI STANDAR AKUNTANSI KEUANGAN ED ISAK No. 18 17 Juli 2010 Exposure Draft Interpretasi Standar Akuntansi Keuangan Bantuan Pemerintah Tidak Ada Relasi Spesifik dengan Aktivitas Operasi Exposure

PPSAK 10. Pencabutan PSAK 51: Akuntansi Kuasi Reorganisasi. Pernyataan pencabutan Standar Akuntansi Keuangan

Pencabutan PSAK 51: Akuntansi Kuasi Reorganisasi PPSAK 10 PPSAK 10 Pernyataan pencabutan Standar Akuntansi Keuangan Pencabutan PSAK 51: Akuntansi Kuasi Reorganisasi Hak Cipta 2014 Ikatan Akuntan Indonesia

Pencabutan PSAK 51: Akuntansi Kuasi Reorganisasi PPSAK 10 PPSAK 10 Pernyataan pencabutan Standar Akuntansi Keuangan Pencabutan PSAK 51: Akuntansi Kuasi Reorganisasi Hak Cipta 2014 Ikatan Akuntan Indonesia

BAB 1 PENDAHULUAN. Koperasi sebagai lembaga di mana orang-orang yang memiliki kepentingan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Koperasi sebagai lembaga di mana orang-orang yang memiliki kepentingan relatif homogen, berhimpun untuk meningkatkan kesejahteraannya. Dalam pelaksanaan kegiatannya,

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Koperasi sebagai lembaga di mana orang-orang yang memiliki kepentingan relatif homogen, berhimpun untuk meningkatkan kesejahteraannya. Dalam pelaksanaan kegiatannya,

Exposure draft ini dikeluarkan oleh. Pernyataan Standar Akuntansi Keuangan

ED PSAK No. 38 (revisi 2011) 8 April 2011 exposure draft Exposure Draft Pernyataan Standar Akuntansi Keuangan Kombinasi Bisnis Entitas Sepengendali Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi

ED PSAK No. 38 (revisi 2011) 8 April 2011 exposure draft Exposure Draft Pernyataan Standar Akuntansi Keuangan Kombinasi Bisnis Entitas Sepengendali Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi

Eksplorasi dan Evaluasi. Exposure draft ini dikeluarkan oleh. Standar Akuntansi Keuangan

ED PSAK No. 64 1 Februari 2011 exposure draft Pernyataan Standar Akuntansi Keuangan Eksplorasi dan Evaluasi Sumber Daya Mineral Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan Tanggapan

ED PSAK No. 64 1 Februari 2011 exposure draft Pernyataan Standar Akuntansi Keuangan Eksplorasi dan Evaluasi Sumber Daya Mineral Exposure draft ini dikeluarkan oleh Dewan Standar Akuntansi Keuangan Tanggapan

01FEB AKUNTANSI KEUANGAN MENENGAH I. STANDAR AKUNTANSI DAN AKUNTANSI KEUANGAN Sumber : Kieso, Weygandt, & Warfield Dwi Martani

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 01FEB STANDAR AKUNTANSI DAN AKUNTANSI KEUANGAN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati, SE., M.Si Apa

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 01FEB STANDAR AKUNTANSI DAN AKUNTANSI KEUANGAN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati, SE., M.Si Apa

PPSAK 5 PENCABUTAN ISAK 6: INTERPRETASI ATAS PARAGRAF 12 DAN 16 PSAK 55 (1999) TENTANG INSTRUMEN DERIVATIF MELEKAT PADA KONTRAK DALAM MATA UANG ASING

TENTANG INSTRUMEN DERIVATIF MELEKAT PADA KONTRAK DALAM MATA UANG ASING") PENCABUTAN ISAK 6: INTERPRETASI ATAS PARAGRAF 12 DAN 16 PSAK 55 (1999) TENTANG INSTRUMEN DERIVATIF MELEKAT PADA KONTRAK DALAM MATA UANG ASING PPSAK 5 PPSAK 5 Pernyataan pencabutan Standar Akuntansi Keuangan

PENCABUTAN ISAK 6: INTERPRETASI ATAS PARAGRAF 12 DAN 16 PSAK 55 (1999) TENTANG INSTRUMEN DERIVATIF MELEKAT PADA KONTRAK DALAM MATA UANG ASING PPSAK 5 PPSAK 5 Pernyataan pencabutan Standar Akuntansi Keuangan

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN SALINAN KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: KEP-346/BL/2011 TENTANG PENYAMPAIAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN SALINAN KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: KEP-346/BL/2011 TENTANG PENYAMPAIAN

P ENCABUTAN PSAK 54: AKUNTANTSI R ESTRUKTURISASI UTANG PIUTANG BERMASALAH

PPSAK No. 3 11 Agustus 2009 (revisi 2009) EXPOSURE DRAFT EXPOSURE DRAFT PERNYATAAN STANDAR AAKUNTANSI KEUANGAN EXPOSURE DRAFT PERNYATAAN PENCABUTAN STANDAR AKUNTANSI KEUANGAN NO. 3 P ENCABUTAN PSAK 54:

PPSAK No. 3 11 Agustus 2009 (revisi 2009) EXPOSURE DRAFT EXPOSURE DRAFT PERNYATAAN STANDAR AAKUNTANSI KEUANGAN EXPOSURE DRAFT PERNYATAAN PENCABUTAN STANDAR AKUNTANSI KEUANGAN NO. 3 P ENCABUTAN PSAK 54:

PEMBAYARAN BERBASIS SAHAM

PEMBAYARAN BERBASIS SAHAM Jakarta, 14 July 2010 Dewan Standar Akuntansi Keuangan RUANG LINGKUP PSAK 53 harus diterapkan untuk seluruh transaksi pembayaran berbasis saham, yang didefinisikan sebagai berikut:

PEMBAYARAN BERBASIS SAHAM Jakarta, 14 July 2010 Dewan Standar Akuntansi Keuangan RUANG LINGKUP PSAK 53 harus diterapkan untuk seluruh transaksi pembayaran berbasis saham, yang didefinisikan sebagai berikut:

BAB 2 LANDASAN TEORI. Tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang

BAB 2 LANDASAN TEORI 2.1. Rerangka Teori dan Literatur 2.1.1. Pengertian Bank Pada Pasal 1 (Butir 2) Undang-Undang Nomor 10 Tahun 1998 Tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan,

BAB 2 LANDASAN TEORI 2.1. Rerangka Teori dan Literatur 2.1.1. Pengertian Bank Pada Pasal 1 (Butir 2) Undang-Undang Nomor 10 Tahun 1998 Tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan,

KONSOLIDASI ENTITAS BERTUJUAN KHUSUS

EXPOSURE DRAFT ISAK No. 07 20 Oktober 2009 (Revisi 2009) EXPOSURE DRAFT INTERPRETASI STANDAR AKUNTANSI KEUANGAN KONSOLIDASI ENTITAS BERTUJUAN KHUSUS Exposure draft ini diterbitkan oleh Dewan Standar Akuntansi

EXPOSURE DRAFT ISAK No. 07 20 Oktober 2009 (Revisi 2009) EXPOSURE DRAFT INTERPRETASI STANDAR AKUNTANSI KEUANGAN KONSOLIDASI ENTITAS BERTUJUAN KHUSUS Exposure draft ini diterbitkan oleh Dewan Standar Akuntansi

PENCABUTAN PSAK 59: AKUNTANSI PERBANKAN SYARIAH

PERNYATAAN PENCABUTAN STANDAR AKUNTANSI KEUANGAN ED PENCABUTAN PSAK 59: Diterbitkan oleh Dewan Standar Akuntansi Syariah Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta 030

PERNYATAAN PENCABUTAN STANDAR AKUNTANSI KEUANGAN ED PENCABUTAN PSAK 59: Diterbitkan oleh Dewan Standar Akuntansi Syariah Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. Menteng, Jakarta 030

PENCABUTAN PSAK 41 : AKUNTANTSI WARAN

PPSAK No. 2 8 September 2009 EXPOSURE DRAFT EXPOSURE DRAFT PERNYATAAN STANDAR AAKUNTANSI KEUANGAN EXPOSURE DRAFT PERNYATAAN PENCABUTAN STANDAR AKUNTANSI KEUANGAN NO. 2 PENCABUTAN PSAK 41 : AKUNTANTSI WARAN

PPSAK No. 2 8 September 2009 EXPOSURE DRAFT EXPOSURE DRAFT PERNYATAAN STANDAR AAKUNTANSI KEUANGAN EXPOSURE DRAFT PERNYATAAN PENCABUTAN STANDAR AKUNTANSI KEUANGAN NO. 2 PENCABUTAN PSAK 41 : AKUNTANTSI WARAN

BAB 1 PENDAHULUAN. yang didukung oleh sanksi-sanksi untuk setiap ketidakpatuhan (Belkaoui,

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Standar akuntansi merupakan masalah penting dalam profesi dan semua pemakai laporan keuangan. Oleh karena itu, mekanisme penyusunan standar akuntansi harus

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Standar akuntansi merupakan masalah penting dalam profesi dan semua pemakai laporan keuangan. Oleh karena itu, mekanisme penyusunan standar akuntansi harus

PENGUNGKAPAN PIHAK-PIHAK BERELASI

ED PSAK 7 PENGUNGKAPAN PIHAK-PIHAK BERELASI Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 10310 Telp: (01) 319043 Fax:

ED PSAK 7 PENGUNGKAPAN PIHAK-PIHAK BERELASI Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 10310 Telp: (01) 319043 Fax:

Koreksi Editorial SAK

Koreksi Editorial SAK Koreksi editorial berisi amandemen yang diperlukan karena adanya kesalahan penulisan atau proses penataan dokumen. Koreksi editorial dapat berisi koreksi atas kesalahan pengejaan

Koreksi Editorial SAK Koreksi editorial berisi amandemen yang diperlukan karena adanya kesalahan penulisan atau proses penataan dokumen. Koreksi editorial dapat berisi koreksi atas kesalahan pengejaan