Panduan Praktik Audit Menggunakan Aplikasi e- SPI RUMAH SAKIT SAMBILEGI

|

|

|

- Sudomo Sudirman

- 5 tahun lalu

- Tontonan:

Transkripsi

1 Panduan Praktik Audit Menggunakan Aplikasi e- SPI RUMAH SAKIT SAMBILEGI

2 DAFTAR ISI BAB 1 INSTRUKSI UMUM 1. Tujuan dan Penjelasan tentang isi panduan BAB 2 PENGANTAR SPI 1. Pengertian Sistem Pengendalian Internal (SPI) BAB 3 PENERIMAAN PENUGASAN 1. Penjelasan Audit 2. Penerimaan Penugasan 3. Setup unit 4. Menyusun WTB (Working Trial Balamce) BAB 4 PERENCANAAN AUDIT 1. Setup Alur, Section & Subsection 2. Identifikasi Resiko 3. Pengukuran Resiko 4. Menghitung Materialitas BAB 5 PEKERJAAN LAPANGAN 1. Menyususn Program Audit 2. Preview program Audit 3. Melakukan Uji Subtantif 4. Melakukan Uji Analitis BAB 6 PELAPORAN AUDIT 1. Menyusun Laporan Audit 1

3 BAB 1 INSTRUKSI UMUM 1. Tujuan dan Penjelasan tentang isi panduan Praktikum e-spi merupakan simulasi pemakaian sistem untuk sebuah organisasi dengan menggunakan aplikasi yang dirancang khusus untuk mempermudah dalam melaukan pengendalian internal. Dalam hal ini mahasiswa dituntut untuk menyelesaikan penugasan secra runtut. untuk mempermudah mahasiswa dalam memahami praktik e-spi maka panduan ini disusun sebagai berikut : 1. Pertemuan dikelas Pembelajaran dikelas memberikan pemahaman mengenai proses audit yang harapannya mahasiswa dapat memahami itu dan melaksanakan tugas-tugas yang diinstruksikan. 2. Kerja Tim Ada beberapa tahap yang perlu dilakukan dan dalam praktik ini harus dikerjakan secara berkelompok. Tujuannya agar mahasiswa berlatih berkomunikasi dan bekerjasama dalam memecahkan permasalahan sehingga perjaan cepat selesai dan dapat dipertangungjawabkan. Untuk setiap kelompok Terdiri dari 3 mahasiswa. Ilustrasinya 1 mahasiswa sebagai ketua kelompok (project manager) dan 2 rekannya berlaku sebagai Staf accounting. Karena praktikum ini berbasis web maka mahasiswa harus mengakses pada : Spi.learning.co.id 2

4 BAB 2 PENGANTAR SPI 1. Pengertian Sistem Pengendalian Internal (SPI) Pengendalian Internal dilakukan direksi, manajemen dan pihak yang lain guna memeberikan kepercayaan terhadap efektifitas dan efisiensi bisnis, keandalan laporan keuangan serta kepatuhan terhadap peraturan yang berlaku. Dalam hal ini Sistem Pengendalian Internal mencakup lingkungan pengendalian, pengukuran resiko, informasi, aktivitas pengendalian dan Monitoring. SPI merupakan aspek yang harus diperhatikan. Disini mahasiswa harus memahami bisnis klien dan mengidentifikasi serta melakukan pengukuran resiko. Dalam praktik mengunakan e-spi berikut 13 tahap yang harus dilaksanankan : 1. Memahami Penjelasan Audit 2. Melakukan penerimaan/penolakan klien 3. Melakukan Setup Unit 4. Menyususn WTB (Working Trial Balance) 5. Setup Alur, Section dan Subsection 6. Mengidentifikasi Resiko 7. Mengukur Resiko 8. Menghitung Materialitas 9. Menyusun Program Audit 10. Melakukan Preview/Review Program Audit 11. Melakukan Uji Subtantif 12. Melakukan Uji Analitis 13. Menyusun laporan Audit. 3

5 BAB 3 PENERIMAAN PENUGASAN Setelah mahasiswa melakukan Login, langkah pertama yang harus dilakukan ialah memilih Kelas dengan Klik Show/Hide. Kemudian Pilih Project/ Kelompok yang sudah ditentukan dikelas dengan Klik Maka muncul tampilan sebagai berikut Dari langkah-langkah yang disediakan anda harus mengerjakan secara runtut dari tahap pertama sampai terakhir dengan rekan kerja anda. 1. Penjelasan Audit Mahasiswa diharapkan mampu memahami 4

6 2. Penerimaan Penugasan Berikut langkah-langkah dalam penerimaan penugasan: a. Klick tombol Show/Hide pada langkah 2 Tampilan setelah diklick Show/Hide b. Isikan memo sesuai dengan catatan mahasiswa sesuai dengan idenrifikasi klien. c. Apabila memo sudah terisi, mahasiswa pilih Ya pada pertanyaan Apakah Anda setuju untuk menerima klien ini? Kemudian pilih Simpan Data, maka akan muncul pada layar seperti gambar dibawah ini. d. Selanjutnya mahasiswa diminta untuk mengisikan setup team. Tampilan setup team muncul seperti gambar dibawah. 5

7 e. Pertama mahasiswa mengisikan Project Leader yaitu dosen pengampu mata kuliah f. Tekan gambar cari pada form Project Leader. Maka akan muncul pilihan seperti gambar dibawah g. Pilih sesuai dengan nama dosen pengampu dengan menekan tombol Maka akan muncul tampilan seperti contoh dibawah h. Untuk Project Manager diisikan nama ketua kelompok dengan langkah sama seperti mengisikan Project Leader i. Untuk Staff Accounting diisikan anggota kelompok 6

8 j. Tekan tombol maka akan muncul pada layar seperti contoh gambar berikut k. Tekan tombol sesuai dengan nama anggota kelompok, maka akan muncul seperti contoh gambar dibawah l. Tekan untuk menyimpan data. 3. Setup unit Selanjutnya adalah Setup Team dengan menekan tombol Show/Hide untuk menampilkan Setup Team a. Tekan tombol untuk menambahkan unit. Tampilan pengisian unit sama seperti gambar dibawah 7

9 b. Isikan data sesuai dengan permintaan form Data Unit TUGAS MAHASISWA Isikan table berikut pada form data unit FORM DATA UNIT Kode Unit 01 Nama Unit RS Sambilegi Alamat Jl. Solo Yogyakarta KM 9,7 Kodepos No. Telp Website rssambilegi.co.id Fax - rssambilegi@gmail.com NPWP - Nama Pimpinan dr. Andi NIP - URAIAN c. Tekan untuk menyimpan, maka akan muncul tampilan seperti contoh dibawah : digunakan untuk memperbaiki data unit : digunakan untuk menghapus data unit d. Setelah semua data unit selesai, silakan pilih Sudah sesuai gambar dibawah dan tekan Submit 8

10 4. Menyusun WTB (Working Trial Balamce) a. Langkah pertama tekan tombol untuk menampilkan penyusunan WTB, maka akan muncul seperti contoh gambar dibawah. 9

11 b. Langkah mengisikan neraca saldo unit c. Pilih tombol maka akan muncul permintaan untuk memilih file. File yang dipilih harus memiliki ekstensi.xlsx atau file dari Microsoft Excel salah satu unit digunakan untuk mengunduh neraca saldo pada sistem pada 10

12 sistem pada seluruh unit digunakan untuk mengunduh neraca saldo pada d. Tekan Submit Neraca Saldo untuk menyatukan seluruh neraca saldo unit Tahap selanjutnya menampilkan neraca saldo pada langkah 4.2 e. Pilih unit sesuai yang diinginkan dan tekan tombol Tampilkan Neraca Saldo /Unit Maka akan muncul neraca saldo unit tertentu seperti contoh gambar dibawah 11

13 f. Pilih Sudah apabila selesai menginput dan tekan Submit untuk mengakhiri langkah ke empat 12

14 BAB 4 PERENCANAAN AUDIT 1. Setup Alur, Section & Subsection Pada tahap Setup Alur, section & Subsection, berikut langkah-langkahnya: 1. Klik Show/Hide pada langkah 5 2. Isikan setup Alur 3. Pilih Alur Bisnis dengan cara memberi centang Tugas mahasiswa isikan alur berikut : No Alur 1 Pendapatan, Penjualan, Penagihan dan Penerimaan Kas 2 Pengeluaran, pengeluaran Hutang dan pembayaran kas 3 Tutup dan Pendapatan Laporan Keuangan 4. Pilih Proses bisnis dengan cara memilih gambar Maka muncul beberapa pilihan proses bisnis sebagai berikut: 13

15 5. Kemudian klik Tugas mahasiwa Isikan Proses bisnis berdasarkan alur yang telah dipilih No Alur Proses Bisnis 1 Pendapatan, Penjualan, Penagihan dan Penerimaan Kas Order to Cash 2 Pengeluaran, pengeluaran Hutang dan pembayaran kas Procure to Payables 3 Tutup dan Pendapatan Laporan Keuangan Financial Close 6. Jika semua Alur sudah terisi klik Tahap Selanjutnya setelah setup Alur adalah setup Section. Berikut langkah-langkahnya: 1. Klik Refresh 2. Klik tanda + pada masing-masing Bisnis Proses 3. Pilih Section dengan cara klik Tugas Mahasiswa, Isikan alur section berdasarkan proses bisnis sebagai berikut : No Proses bisnis Section 1 Pendapatan, Penjualan, Penagihan dan Penerimaan Kas Kas dan Setara Kas Piutang Usaha 2 Pengeluaran, pengeluaran Hutang dan pembayaran kas Hutang Usaha 3 Tutup dan Pendapatan Laporan Keuangan Persediaan Biaya Oprasional Administrasi dan Umum 14

16 4. Kemudian akan muncul gambar seperti dibawah ini Tahap Selanjutnya setelah memilih Section adalah setup Subsection. Berikut langkah-langkahnya: 1. Klik 2. Pilih tanda + untuk masing-masing Section 3. Pilih Subsection dengan cara klik 4. Jika telah selesai diinput Klik Submit Tugas Mahasiswa, isikan Subsection berikut berdasar section yang telah dipilih: 15

17 No Proses bisnis Section Subsection 1 Pendapatan, Penjualan, Penagihan dan Penerimaan Kas Kas dan Setara Kas Bank Mandiri 7789 Bank BCA Bank Permata Pengeluaran, pengeluaran Hutang dan pembayaran kas Piutang Usaha Hutang Usaha Piutang Pelayanan Jamkesda Piutang Pelayanan Asuransi Piutang Pelayanan BPJS Piutang Jaminan Perusahaan Hutang Usaha - Obat,BHP & Embalage Hutang Usaha Bahan makanan Hutang Usaha Pengadaan Jasa (Listrik) Hutang Usaha Barang cetakan 3 Tutup Dan Pendapatan Laporan Keuangan Persediaan Biaya Oprasional Administrasi dan Umum Persediaan Barang Bahan Obat, BHP dan Embalage Persediaan Barang Bahan Makanan Persediaan Perlengkapan Alat Listrik Biaya PemeliharaanPeralatan Kantor biaya Makanan dan Minuman Kantor Biaya Langganan Media 2. Identifikasi Resiko Langkah selanjutnya melakukan identifikasi resiko, berikut tahapannya: 1. Klik Show/Hide Pada langkah 6 2. Pilih Resiko Alur 3. Isikan Bisnis Proses yang dikehendaki 16

P/D Resiko Alur yang wajib diinput oleh mahasiswa sebaga")

18 4. Klik Tambah data, untuk menambahkan resiko alur pada proses bisnis tersebut Berikut data-data yang wajib diisi mahasiswa selama melakukan proses penambahan resiko: No Uraian 1 Proses Bisnis Order to cash 2 Aktifitas Bisnis - 3 Control Objectives - 4 Resiko Bisnis Penerimaan kas /pengeluaran kas salah posting 5 C A VR E P/D (Asersi) P/D Resiko Alur yang wajib diinput oleh mahasiswa sebaga berikut : Bisnis Proses Resiko asersi Order to Cash 1. Penerimaan kas/pengeluaran salah posting 2. Pencatatan penerimaan kas /pengeluaran kas dilakukan pada periode yang salah 3. Pengeluaran kas dilakukan tanpa otorisasi dari pejabat yang berwenang 4. Pengeluaran kas telah dilakukan namun belum dicatat dalam pengeluaran 5. Piutang dicatat dengan jumlah yang salah 6. Transaksi piutang dicatat pada periode akuntansi sebelumnya atau berikutnya 7. Penghapusan piutang dilakukan tanpa otorisasi. P/D V C E P/D C P/D Procure to Payables 1. Pembelian dicatat dalam rekening yang salah 2. Hutang yang dicatat dalam periode akuntansi yang salah 3. Hutang telah dihapus dari catatan P/D E C Bisnis Proses Resiko asersi 17

19 Financial Close 1. Persediaan sudah diterima namun tidak dicatat 2. Persediaan sudah dicatat namun barang belum diterima 100% 3. Persediaan hilang 4. Terjadi pembelian persediaan tanpa otorisasi dari pihak terkait 5. Pencatatan biaya yang tidak sesuai 6. Tidak diakuinya biaya yang masa manfaatnya sudah dirasakan E C C C C C Kemudian Jika Resiko sudah di tambahkan berikan ceklist berdasarkan proses bisnis. Pilih Kirim Resiko Klik Next Tahap Selanjutnya ialah menentukan Resiko Section 1. Pilih Section, isikan satu persatu section yang akan di pilih 2. Pilih Resiko yang sesuai dengan cara memberi ceklist 3. Klik 4. Klik subsmit jika sudah selesai. 18

20 Kemudian tahap selanjutnya, melakukan pengukuran resiko 3. Pengukuran Resiko 1. Klik show/hide pada langkah 7 2. Klik Open di setiap section 3. Isikan kemungkinan yang terjadi dan dampak dari resiko disetiap section dengan memberikan Score Isikan Level resiko 5. Tuliskan Kesimpulan pada kolom yang tersedia 6. Klik Simpan data. Berikut contoh tampilannya: 19

21 Tugas Mahasiswa, Isikan score pada setiap resiko yang terdapat disetiap section. 20

22 Tahap Selanjutnya ialah menghitung Materialitas 4. Menghitung Materialitas Pada dasarnya Standar akuntansi dan standar audit tidak memberikan penjelasan/ panduan khusus menegenai materialitas. 1. Klik Show/hide pada langkah 8 2. Pilih Materialitas dengan memilih Profit Before Tax 3. Isikan Jumlah Uang berdasarkan laba sebelum pajak Sebesar Rp Isikan Presentase 5 5. Klik Simpan Data 21

23 BAB 5 PEKERJAAN LAPANGAN 1. Menyusun Program Audit Program audit berisi prosedur-prosedur audit yang harus dilakukan. Berikut langkah langkah untuk mengisikan Penyusunan Program Audit 1. Klik menyusun Program Audit 2. Klik Show/Hide 3. Klik Bisnis Peroses dan Isikan sesuai dengan Bisnis Proses yang akan di kerjakan. 4. Setelah selesai mengisikan Bisnis Proses Klik Tambah Data 22

24 5. Setelah mengklik tambah data maka akan muncul tampilan seperti di atas, anda dapat menandai kolom yang sudah di sediakan. 6. Setelah selesai menandai kolom di prgram audit maka klik tambah data. 7. Setelah mengkilik tambah data maka akan muncul tampilan seperti di atas anda di minta untuk mengisikan jenis prosedur, CARVE P/D, dan prosedur. 8. Kemudian klik simpan data 9. Klik kirim data untuk mengirim apa yang sudah kita input tadi. 23

25 10. Klik kirim resiko untuk mengirim semua yang sudah kita input ke dalam sistem. 11. Kemudian klik Next untuk berpindah ke Program Audit Section 12. Pilih kolom Section. 13. Kemudian klik tambah data 14. Setelah mengklik tambah data maka akan muncul tampilan seperti di atas, anda dapat menandai kolom yang sudah di sediakan. 24

26 15. Kemudian Klik tambah data 16. Setelah mengkilik tambah data maka akan muncul tampilan seperti di atas anda di minta untuk mengisikan jenis prosedur, CARVE P/D, dan prosedur. 17. Kemudia klik Simpan Data 18. Klik kirim data untuk mengirim apa yang sudah kita input tadi 19. Klik kirim resiko untuk mengirim semua yang sudah kita input ke dalam sistem. 20. Selesai Tugas Mahasiswa, isikan program audit alur dan program audit section 1. Program Audit Alur No Proses bisnis Program Kerja asersi 1 Pendapatan, Penjualan, Penagihan dan Penerimaan Kas Cek rekonsiliasi bank dan cek item-item rekonsiliasi Cek berita acara perhitungan kas dan telusur selisih Bandingkan saldo per konfirmasi bank dengan per buku Memastikan ada tidaknya saldo kas dan setara kas dalam mata uang asing Melakukan konfirmasi piutang Cek pembayaran setelah tanggal Neraca (subsequent) Memastikan seluruh transaksi piutang dicatat Memeriksa kecukupan Cadangan Kerugian Piutang untuk piutang tidak tertagih Memeriksa ada tidaknya penjaminan piutang/ cek dokumen piutang E C C C E E C V V 2 Pengeluaran, pengeluaran Hutang dan pembayaran kas Konfirmasi terhadap hutang usaha Cek berita acara perhitungan hutang, dokumen lain yang terkait periksa apakah ada saldo hutang dalam mata uang asing. Cek pembayaran Hutang, potongan atau denda yang terjadi E E V 25

27 Rekalkulasi biaya untuk setiap posnya Penyelidikan terhadap hutang usaha apakah ada yang memiliki hubungan istimewa dan sesuai dengan dokumen V V R 3 Financial Close Perhitungan fisik Cek berita acara perhitungan persediaan/stock opname Melakukan perkalian dan penjumlahan dan telusur pada Working trial balance Melakukan pemeriksaan umur persediaan Menguji penurunan nilai persediaan Cek tanggal Keterjadian E E C C V Program Audit Section Section Program Kerja Kas dan Setara Kas 1. Cek rekonsiliasi bank dan cek item-item rekonsiliasi 2. Cek berita acara perhitungan kas dan telusur selisih 3. Bandingkan saldo per konfirmasi bank dengan per buku Piutang Usaha 1. Melakukan konfirmasi piutang 2. Cek pembayaran setelah tanggal Neraca (subsequent) 3. Memeriksa kecukupan Cadangan Kerugian Piutang untuk piutang tidak tertagih Hutang Usaha 1. Konfirmasi terhadap hutang usaha 2. Cek berita acara perhitungan hutang, dokumen lain yang terkait 3. periksa apakah ada saldo hutang dalam mata uang asing. 4. Cek pembayaran Hutang, potongan atau denda yang terjadi 5. Rekalkulasi biaya untuk setiap posnya 6. Penyelidikan terhadap hutang usaha apakah ada yang memiliki hubungan istimewa dan sesuai dengan dokumen Persediaan 1. Perhitungan fisik 2. Cek berita acara perhitungan persediaan/stock opname 3. Melakukan pemeriksaan umur persediaa Biaya Operasional Administrasi umum 1. Melakukan perkalian dan penjumlahan dan telusur pada Working trial balance 2. Cek tanggal Keterjadaian 26

28 2. Preview program Audit Berikut langkah-langkah dalam menyususn Preview Program Audit 1. Klik Preview Program Audit, kemudian Klik Show/Hide 3. Melakukan Uji Subtantif Berikut langkah langkah untuk melakukan Uji Subtantif 1. Klik Melakukan uji Subtantif klik Show/Hide 2. Akan muncul tampilan seperti di atas. 27

29 3. Pilih Open Pada Tutup Buku dan Pendapatan laporan Keuangan 4. Kemudian klik open Tugas mahasiswa, isikan jurnal nenyesuaian dan memo 5. Klik JU 6. Isikan Judul memo, 28

30 7. Isikan kode akun, nominal kemudian Klik Tambah data 8. Klik Simpan 4. Melakukan Uji Analitis Tugas Mahasiswa, mengisikan memo atas pekerjaan lapangan 1.Klik Show/hide 2. Isikan Memo 3. Klik Simpan 29

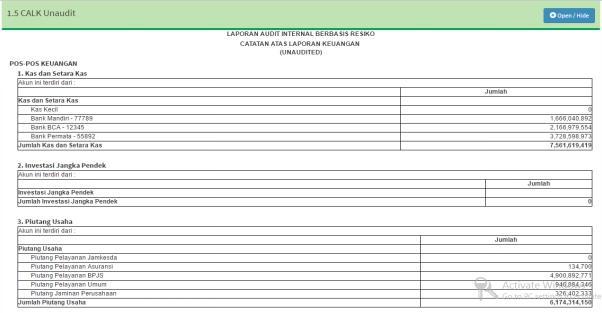

31 BAB 6 PELAPORAN AUDIT 1. Menyusun Laporan Audit Digunakan untuk menampilkan laporan audit. Langkah menampilkan laporan audit adalah sebagai berikut a. Tekan tombol Show/Hide, maka akan muncul seperti contoh gambar dibawah b. Tekan tombol pada masing-masing laporan untuk menampilkan masingmasing laporan. Berikut contoh tampilan laporan-laporan pada aplikasi e-spi Neraca Unaudit Operasional Unaudit 30

32 Arus kas unaudit Perubahan ekuitas unaudit CALK unaudit 31

33 Neraca Operasional audited 32

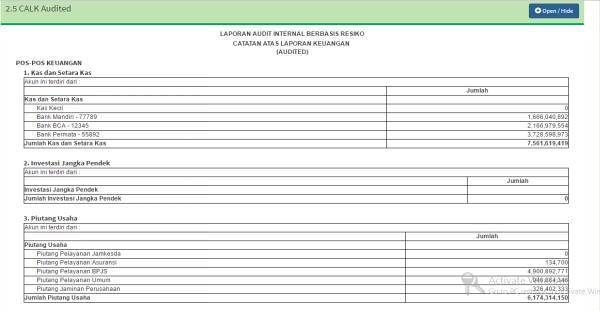

34 Arus kas audited Perubahan ekuitas audited CALK audited 33

35 34

1. Sekilas Mengenai Menu Tutup Buku

Tutup Buku May 11, 2016 Pada bagian ini, Anda akan melihat penjelasan berikut: 1. Sekilas Mengenai Menu Tutup Buku; 2. Memulai Tutup Buku; 3. Melanjutkan Proses Tutup Buku; 4. Membatalkan Tutup Buku. 1.

Tutup Buku May 11, 2016 Pada bagian ini, Anda akan melihat penjelasan berikut: 1. Sekilas Mengenai Menu Tutup Buku; 2. Memulai Tutup Buku; 3. Melanjutkan Proses Tutup Buku; 4. Membatalkan Tutup Buku. 1.

BAB I GAMBARAN UMUM LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN

BAB I GAMBARAN UMUM LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN A. Komponen Laporan Keuangan Beberapa komponen yang ada dalam Laporan Keuangan yaitu: 1. Laporan Neraca Neraca merupakan laporan

BAB I GAMBARAN UMUM LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN A. Komponen Laporan Keuangan Beberapa komponen yang ada dalam Laporan Keuangan yaitu: 1. Laporan Neraca Neraca merupakan laporan

BAB IV HASIL DAN ANALISIS

BAB IV HASIL DAN ANALISIS Penelitian pada Toko Besi BangunanKu menggunakan metode Rapid Application Development (RAD), dimana dalam merancang sistem informasi akuntansi dengan menggunakan prototype yang

BAB IV HASIL DAN ANALISIS Penelitian pada Toko Besi BangunanKu menggunakan metode Rapid Application Development (RAD), dimana dalam merancang sistem informasi akuntansi dengan menggunakan prototype yang

Audit Siklus Pendapatan

Audit Siklus Pendapatan Pengujian Substantif Terhadap Saldo Piutang Usaha Muhaimin SE, Ak, M. Ak, CA, CPA Transaksi yang mempengaruhi piutang usaha a. Transaksi penjualan kredit barang dan jasa kepada

Audit Siklus Pendapatan Pengujian Substantif Terhadap Saldo Piutang Usaha Muhaimin SE, Ak, M. Ak, CA, CPA Transaksi yang mempengaruhi piutang usaha a. Transaksi penjualan kredit barang dan jasa kepada

Panduan Tutup Buku Closing Book Manual

Panduan Tutup Buku Closing Book Manual Tutup Buku / Closing Book A. Sekilas Mengenai Fitur Tutup Buku Fitur ini berfungsi untuk melakukan tutup buku pada catatan keuangan Anda dari awal periode sebelum

Panduan Tutup Buku Closing Book Manual Tutup Buku / Closing Book A. Sekilas Mengenai Fitur Tutup Buku Fitur ini berfungsi untuk melakukan tutup buku pada catatan keuangan Anda dari awal periode sebelum

Gambar 4.43 Struktur Menu Program Keseluruhan

202 4.3 Perancangan Struktur Menu Struktur menu program dibagi menjadi dua bagian, yaitu menu auditor dan menu manager. Berikut struktur menu dari menu utama: Manager Masuk Auditor Menu Utama Pimpinan

202 4.3 Perancangan Struktur Menu Struktur menu program dibagi menjadi dua bagian, yaitu menu auditor dan menu manager. Berikut struktur menu dari menu utama: Manager Masuk Auditor Menu Utama Pimpinan

BAB IV PEMBAHASAN. dilakukan penulis untuk mengetahui jenis usaha yang dijalankan oleh perusahaan,

BAB IV PEMBAHASAN IV.1. Survei Pendahuluan Sebelum melaksanakan audit keuangan pada PT Simran Jaya, penulis terlebih dahulu melakukan survei pendahuluan kepada perusahaan yang akan di audit. Hal ini dilakukan

BAB IV PEMBAHASAN IV.1. Survei Pendahuluan Sebelum melaksanakan audit keuangan pada PT Simran Jaya, penulis terlebih dahulu melakukan survei pendahuluan kepada perusahaan yang akan di audit. Hal ini dilakukan

Copyright. Zahir Accounting

BAB 1 Pembukuan 1.1 Pengertian Pembukuan Pembukuan yaitu catatan transaksi atau penjurnalan yang dibuat secara kronologis (menurut urutan waktu) dan sistematis (menurut cara-cara tertentu). Setiap organisasi

BAB 1 Pembukuan 1.1 Pengertian Pembukuan Pembukuan yaitu catatan transaksi atau penjurnalan yang dibuat secara kronologis (menurut urutan waktu) dan sistematis (menurut cara-cara tertentu). Setiap organisasi

BAB IV PEMBAHASAN. perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

BAB IV PEMBAHASAN IV.1. Perencanaan Kegiatan Audit Operasional Sebelum memulai pemeriksaan operasional terhadap salah satu fungsi dalam perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

BAB IV PEMBAHASAN IV.1. Perencanaan Kegiatan Audit Operasional Sebelum memulai pemeriksaan operasional terhadap salah satu fungsi dalam perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

Menambah Barang Baru dengan Bulk Import

Panduan Konektifa Panduan Umum REGISTRASI LOGIN DASHBOARD INVENTORI Menambah Barang Baru Menambah Varian Barang Menambah Barang Baru dengan Bulk Import Menambah Stok Barang Mengurangi Stok Barang PENJUALAN

Panduan Konektifa Panduan Umum REGISTRASI LOGIN DASHBOARD INVENTORI Menambah Barang Baru Menambah Varian Barang Menambah Barang Baru dengan Bulk Import Menambah Stok Barang Mengurangi Stok Barang PENJUALAN

[Tutorial] Penjualan Mini Market Tanpa Isi Data Pelanggan

![[Tutorial] Penjualan Mini Market Tanpa Isi Data Pelanggan](/thumbs/60/44552959.jpg "[Tutorial] Penjualan Mini Market Tanpa Isi Data Pelanggan") [Tutorial] Penjualan Mini Market Tanpa Isi Data Pelanggan Penjualan Mini Market Tanpa Isi Data Pelanggan, dapat dilakukan dengan langkah sbb : 1. Pertama entri Kategori Barang dari menu Gudang > Kategori

[Tutorial] Penjualan Mini Market Tanpa Isi Data Pelanggan Penjualan Mini Market Tanpa Isi Data Pelanggan, dapat dilakukan dengan langkah sbb : 1. Pertama entri Kategori Barang dari menu Gudang > Kategori

5. Memastikan bahwa tidak ada kewajiban perusahaan yang belum dicatat per tanggal neraca

Subsequent Event Subsequent Events adalah : Peristiwa atau transaksi yang terjadi setelah tanggal neraca tetapi sebelum diterbitkannya Laporan Audit Mempunyai akibat yang material terhadap laporan keuangan

Subsequent Event Subsequent Events adalah : Peristiwa atau transaksi yang terjadi setelah tanggal neraca tetapi sebelum diterbitkannya Laporan Audit Mempunyai akibat yang material terhadap laporan keuangan

Chapter V KERTAS KERJA PEMERIKSAAN (AUDIT WORKING PAPERS)

") Chapter V KERTAS KERJA PEMERIKSAAN (AUDIT WORKING PAPERS) Pengertian Kertas Kerja Pemeriksaan (KKP) adalah : Semua berkas/dokumentasi prosedur audit dan temuan pemeriksaan, yang dikumpulkan oleh auditor

Chapter V KERTAS KERJA PEMERIKSAAN (AUDIT WORKING PAPERS) Pengertian Kertas Kerja Pemeriksaan (KKP) adalah : Semua berkas/dokumentasi prosedur audit dan temuan pemeriksaan, yang dikumpulkan oleh auditor

Frequently Asked Questions (FAQ)

") Frequently Asked Questions (FAQ) April 17, 2017 Fitur Apakah Jurnal memiliki bantuan customer support dan berapa biayanya? Apakah saya dapat mendaftarkan lebih dari satu perusahaan menggunakan 1 user email

Frequently Asked Questions (FAQ) April 17, 2017 Fitur Apakah Jurnal memiliki bantuan customer support dan berapa biayanya? Apakah saya dapat mendaftarkan lebih dari satu perusahaan menggunakan 1 user email

DAFTAR ISI RINGKAS SALING BERBAGI & SITUS DOWNLOAD SILABUS SPEKTRUM 2008 KATA PENGANTAR DAFTAR ISI RINCI BAB 1 PENDAHULUAN 1

DAFTAR ISI RINGKAS SALING BERBAGI & SITUS DOWNLOAD SILABUS SPEKTRUM 2008 KATA PENGANTAR DAFTAR ISI RINGKAS DAFTAR ISI RINCI iii iv v vii viii BAB 1 PENDAHULUAN 1 BAB 2 SETUP DATABASE AWAL 13 BAB 3 ENTRI

DAFTAR ISI RINGKAS SALING BERBAGI & SITUS DOWNLOAD SILABUS SPEKTRUM 2008 KATA PENGANTAR DAFTAR ISI RINGKAS DAFTAR ISI RINCI iii iv v vii viii BAB 1 PENDAHULUAN 1 BAB 2 SETUP DATABASE AWAL 13 BAB 3 ENTRI

Terima Kasih telah melakukan Pendaftaran di Kshipper.

Panduan Penggunaan Salam Pembuka Terima Kasih telah melakukan Pendaftaran di Kshipper. Panduan Penggunaan ini dirancang untuk menyediakan informasi umum tentang tata cara penggunaan sistem Kshipper. Segera

Panduan Penggunaan Salam Pembuka Terima Kasih telah melakukan Pendaftaran di Kshipper. Panduan Penggunaan ini dirancang untuk menyediakan informasi umum tentang tata cara penggunaan sistem Kshipper. Segera

BAB I PENDAHULUAN. maupun perusahaan jasa, ataupun sebagai hasil penagihan piutang usaha dari

BAB I PENDAHULUAN I.1. Latar Belakang Sebagian besar penerimaan kas perusahaan tentu saja berasal dari kegiatan normal bisnisnya, yaitu melalui penjualan tunai baik untuk perusahaan dagang maupun perusahaan

BAB I PENDAHULUAN I.1. Latar Belakang Sebagian besar penerimaan kas perusahaan tentu saja berasal dari kegiatan normal bisnisnya, yaitu melalui penjualan tunai baik untuk perusahaan dagang maupun perusahaan

FLOWCHART PERMINTAAN DANA PADA APLIKASI

FLOWCHART PERMINTAAN DANA PADA APLIKASI START PENGAMBILAN DANA KE BANK/PERMINTAAN DANA OLEH OPERATOR PENGURANGAN DANA DI BANK PADA DATABASE PERMINTAAN DANA DI PROSES PADA APLIKASI END FLOWCHART PENGELUARAN

FLOWCHART PERMINTAAN DANA PADA APLIKASI START PENGAMBILAN DANA KE BANK/PERMINTAAN DANA OLEH OPERATOR PENGURANGAN DANA DI BANK PADA DATABASE PERMINTAAN DANA DI PROSES PADA APLIKASI END FLOWCHART PENGELUARAN

BAB II LANDASAN TEORI. Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009)

") BAB II LANDASAN TEORI 2.1 Piutang 2.1.1 Definisi Piutang Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009) adalah: Menurut sumber terjadinya, piutang digolongkan dalam dua kategori

BAB II LANDASAN TEORI 2.1 Piutang 2.1.1 Definisi Piutang Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009) adalah: Menurut sumber terjadinya, piutang digolongkan dalam dua kategori

BAB IV HASIL DAN ANALISA

BAB IV HASIL DAN ANALISA IV.1. Lingkup Permasalahan Pada tahap Hasil dan Analisa ini, peneliti telah melakukan observasi langsung ke UD. Legok Sari serta mewawancarai pemilik usaha tersebut dengan tujuan

BAB IV HASIL DAN ANALISA IV.1. Lingkup Permasalahan Pada tahap Hasil dan Analisa ini, peneliti telah melakukan observasi langsung ke UD. Legok Sari serta mewawancarai pemilik usaha tersebut dengan tujuan

SOAL LATIHAN KASUS PT RGH PEKERJAAN LAPANGAN DAN PENYUSUNAN KERTAS KERJA Nama : No Mahasiswa : Kelas:

PENGANTAR Proses Audit Penerimaan Penugasan Perencanaan Audit Pekerjaan Lapangan Pelaporan Audit Setelah menyelesaikan prosedur Penerimaan Penugasan dan Perencanaan Audit maka langkah selanjutnya adalah

PENGANTAR Proses Audit Penerimaan Penugasan Perencanaan Audit Pekerjaan Lapangan Pelaporan Audit Setelah menyelesaikan prosedur Penerimaan Penugasan dan Perencanaan Audit maka langkah selanjutnya adalah

Pengujian Substantif Piutang Usaha

Pengujian Substantif Piutang Usaha ( Pertemuan ke-5) Antariksa Budileksmana antariksa_b@yahoo.com www.antariksa.info 2008 Antariksa Budileksmana Prodi Akuntansi UMY 5-1 Deskripsi Piutang Piutang Klaim

Pengujian Substantif Piutang Usaha ( Pertemuan ke-5) Antariksa Budileksmana antariksa_b@yahoo.com www.antariksa.info 2008 Antariksa Budileksmana Prodi Akuntansi UMY 5-1 Deskripsi Piutang Piutang Klaim

3.1. Mendefinisikan Rekening Kas Pencatatan Transaksi Kas Masuk dan Kas Keluar Melihat Daftar Transaksi 3-5

3-1 Daftar Isi 3. Buku Kas 3.1. Mendefinisikan Rekening Kas 3-3 3.2. Pencatatan Transaksi Kas Masuk dan Kas Keluar 3-4 3.3. Melihat Daftar Transaksi 3-5 3.4. Mutasi Antar Rekening 3-7 3.5. Auto Posting

3-1 Daftar Isi 3. Buku Kas 3.1. Mendefinisikan Rekening Kas 3-3 3.2. Pencatatan Transaksi Kas Masuk dan Kas Keluar 3-4 3.3. Melihat Daftar Transaksi 3-5 3.4. Mutasi Antar Rekening 3-7 3.5. Auto Posting

PDF created with pdffactory Pro trial version

Daftar Lampiran : (terlampir) Lampiran 1 : Struktur organisasi dan Job-Description Lampiran 2 : Siklus Penjualan Lampiran 3 : Siklus Pembelian Lampiran 4 : Siklus Sumber Daya Manusia Lampiran 5 : Siklus

Daftar Lampiran : (terlampir) Lampiran 1 : Struktur organisasi dan Job-Description Lampiran 2 : Siklus Penjualan Lampiran 3 : Siklus Pembelian Lampiran 4 : Siklus Sumber Daya Manusia Lampiran 5 : Siklus

AUDIT TERHADAP SIKLUS PENDAPATAN: PENGUJIAN PENGENDALIAN

Amanda Indirayuti 2014017034 PENGAUDITAN II 4 A2 AUDIT TERHADAP SIKLUS PENDAPATAN: PENGUJIAN PENGENDALIAN A. DESKRIPSI SIKLUS PENDAPATAN Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan

Amanda Indirayuti 2014017034 PENGAUDITAN II 4 A2 AUDIT TERHADAP SIKLUS PENDAPATAN: PENGUJIAN PENGENDALIAN A. DESKRIPSI SIKLUS PENDAPATAN Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan

BAB IV HASIL KEGIATAN MAGANG Gambaran Umum KAP Bayudi Watu Semarang Kantor Akuntan Publik Bayudi Watu dan Rekan merupakan sebuah perusahaan yang

BAB IV HASIL KEGIATAN MAGANG Gambaran Umum KAP Bayudi Watu Semarang Kantor Akuntan Publik Bayudi Watu dan Rekan merupakan sebuah perusahaan yang bergerak di bidang jasa akuntan. KAP Bayudi Watu dan Rekan

BAB IV HASIL KEGIATAN MAGANG Gambaran Umum KAP Bayudi Watu Semarang Kantor Akuntan Publik Bayudi Watu dan Rekan merupakan sebuah perusahaan yang bergerak di bidang jasa akuntan. KAP Bayudi Watu dan Rekan

Laporan-Laporan Keuangan Perusahaan Nirlaba Laporan Keuangan Halaman ke-1

Laporan Keuangan Inti dari suatu system Akuntansi Perusahaan baik perusahaan Profit atau Non Profit adalah REPORT atau Laporan, baik itu laporan keuangan, atau laporan-laporan pendukung lainnya, dimana

Laporan Keuangan Inti dari suatu system Akuntansi Perusahaan baik perusahaan Profit atau Non Profit adalah REPORT atau Laporan, baik itu laporan keuangan, atau laporan-laporan pendukung lainnya, dimana

BAB IV Hasil Kegiatan Magang

BAB IV Hasil Kegiatan Magang 4.1 Gambaran umum Kantor Akuntan Publik Bayudi Watu & Rekan Semarang Kantor Akuntan Publik (KAP) BAYUDI WATU & REKAN berdiri di Jakarta pada tanggal 7 februari 1978.Drs. Bayudi

BAB IV Hasil Kegiatan Magang 4.1 Gambaran umum Kantor Akuntan Publik Bayudi Watu & Rekan Semarang Kantor Akuntan Publik (KAP) BAYUDI WATU & REKAN berdiri di Jakarta pada tanggal 7 februari 1978.Drs. Bayudi

BAB IV HASIL DAN ANALISIS

53 BAB IV HASIL DAN ANALISIS Pada penelitian ini, peneliti menggunakan system informasi akuntansi berbasis RAD ( Rapid Application Development) yang akan diterapkan pada Toko TIP TOP. Metode tersebut merupakan

53 BAB IV HASIL DAN ANALISIS Pada penelitian ini, peneliti menggunakan system informasi akuntansi berbasis RAD ( Rapid Application Development) yang akan diterapkan pada Toko TIP TOP. Metode tersebut merupakan

Gambar 4.45 Struktur Menu Program Keseluruhan

4.3 Perancangan Struktur Menu Struktur menu program dibagi menjadi 3 bagian, yaitu menu public relation and promotion, menu divisi pengajuan, menu spv. administration and finance. Pada menu utama program

4.3 Perancangan Struktur Menu Struktur menu program dibagi menjadi 3 bagian, yaitu menu public relation and promotion, menu divisi pengajuan, menu spv. administration and finance. Pada menu utama program

Sistem Kendali Akta PPAT Panduan Pengguna

Sistem Kendali Akta PPAT Panduan Pengguna Kementerian Agraria dan Tata Ruang / Badan Pertanahan Nasional Kantor Pertanahan Kabupaten Bekasi Daftar Isi 2 Memulai Aplikasi 2 Login Aplikasi 2 Halaman Beranda

Sistem Kendali Akta PPAT Panduan Pengguna Kementerian Agraria dan Tata Ruang / Badan Pertanahan Nasional Kantor Pertanahan Kabupaten Bekasi Daftar Isi 2 Memulai Aplikasi 2 Login Aplikasi 2 Halaman Beranda

Software Akuntansi Accounting Software Jurnal

Dasbor Baru Jurnal August 29, 2017 Kini, Jurnal memiliki menu Dasbor baru. Untuk melihat Dasbor, klik "Dasbor" pada menu di kiri. Anda akan melihat tampilan seperti gambar berikut. Melihat Tutorial Dasbor

Dasbor Baru Jurnal August 29, 2017 Kini, Jurnal memiliki menu Dasbor baru. Untuk melihat Dasbor, klik "Dasbor" pada menu di kiri. Anda akan melihat tampilan seperti gambar berikut. Melihat Tutorial Dasbor

Buku Panduan. Sistem Informasi Manajemen Lembaga Kursus dan Pelatihan (v.1.0)

") Sistem Informasi Manajemen Lembaga Kursus dan Pelatihan (v.1.0) Webmedia Training Center 2014 DAFTAR ISI DAFTAR ISI... 1 Proses Instalasi MySQL... 4 Konfigurasi MySQL... 7 Proses Instalasi Aplikasi Kursus...

Sistem Informasi Manajemen Lembaga Kursus dan Pelatihan (v.1.0) Webmedia Training Center 2014 DAFTAR ISI DAFTAR ISI... 1 Proses Instalasi MySQL... 4 Konfigurasi MySQL... 7 Proses Instalasi Aplikasi Kursus...

Manual Book For Customer

Manual Book For Customer Daftar isi... 1 Pendaftaran member... 2 Login member... 3 Manajemen akun member... 8 Profil... 9 Ubah kata sandi... 9 Invoice... 9 Pesan admin... 10 Konfirmasi pembayaran... 10

Manual Book For Customer Daftar isi... 1 Pendaftaran member... 2 Login member... 3 Manajemen akun member... 8 Profil... 9 Ubah kata sandi... 9 Invoice... 9 Pesan admin... 10 Konfirmasi pembayaran... 10

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT GITA MANDIRI TEHNIK

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT GITA MANDIRI TEHNIK Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan ekonomis suatu perusahaan.

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT GITA MANDIRI TEHNIK Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan ekonomis suatu perusahaan.

BAB II TINJAUAN PUSTAKA. pencapaian tiga golongan tujuan berikut ini: a. Keandalan pelaporan keuangan

BAB II TINJAUAN PUSTAKA A. Pengendalian Intern 1. Pengertian Pengendalian Intern SA Seksi 319 Paragraf 06 mendefinisikan pengendalian intern sebagai suatu proses yang dilakukan manajemen dan personel lain

BAB II TINJAUAN PUSTAKA A. Pengendalian Intern 1. Pengertian Pengendalian Intern SA Seksi 319 Paragraf 06 mendefinisikan pengendalian intern sebagai suatu proses yang dilakukan manajemen dan personel lain

BAB IV PEMBAHASAN. Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan

BAB IV PEMBAHASAN Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan keekonomisan suatu perusahaan. Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan

BAB IV PEMBAHASAN Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan keekonomisan suatu perusahaan. Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan

BAB IV HASIL DAN ANALISIS

36 BAB IV HASIL DAN ANALISIS 4.1. Identifikasi Permasalahan Langkah awal ini dilakukan dengan melakukan wawancara secara langsung kepada pemilik PD. Anak Dunia. Hal ini dimaksudkan untuk mengetahui secara

36 BAB IV HASIL DAN ANALISIS 4.1. Identifikasi Permasalahan Langkah awal ini dilakukan dengan melakukan wawancara secara langsung kepada pemilik PD. Anak Dunia. Hal ini dimaksudkan untuk mengetahui secara

Pengertian dan Tujuan Faktor-faktor yang Menyebabkan Perbedaan Pada Rekonsiliasi Bank

1. Pengertian dan Tujuan Rekonsiliasi adalah merupakam salah satu alat / cara untuk menentukan hal-hal yang nampak dalam laporan bank dengan saldo yang nampak dalam catatan pemegang giro (Perusahaan atau

1. Pengertian dan Tujuan Rekonsiliasi adalah merupakam salah satu alat / cara untuk menentukan hal-hal yang nampak dalam laporan bank dengan saldo yang nampak dalam catatan pemegang giro (Perusahaan atau

BAB II KAJIAN PUSTAKA. karena adanya pembelian dagangan secara kredit. kepercayaan. Utang usaha sering kali berbeda jumlah saldo utang usaha

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian utang usaha Menurut Munawir, (2007:18) utang dagang adalah utang yang timbul karena adanya pembelian dagangan secara kredit. Jadi dapat disimpulkan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian utang usaha Menurut Munawir, (2007:18) utang dagang adalah utang yang timbul karena adanya pembelian dagangan secara kredit. Jadi dapat disimpulkan

BAB IV HASIL PRAKTEK KERJA DAN ANALISIS. RW.04 Bener Tengaran Kab. Semarang merupakan perusahaan

BAB IV HASIL PRAKTEK KERJA DAN ANALISIS 1.1 Analisis CV. Menang Sentosa berada di Jl. Umbul Senjoyo Dusun Tugu RT.03 RW.04 Bener Tengaran Kab. Semarang merupakan perusahaan manufaktur karena perusahaan

BAB IV HASIL PRAKTEK KERJA DAN ANALISIS 1.1 Analisis CV. Menang Sentosa berada di Jl. Umbul Senjoyo Dusun Tugu RT.03 RW.04 Bener Tengaran Kab. Semarang merupakan perusahaan manufaktur karena perusahaan

TUGAS PRAKTIK AUDITING MODUL 1 DISUSUN OLEH : DAULAT HASIBUAN AKBAR ANWARI LUBIS MUCHTI WIRAHADINATA

TUGAS PRAKTIK AUDITING MODUL 1 DISUSUN OLEH : DAULAT HASIBUAN 130522063 AKBAR ANWARI LUBIS 130522064 MUCHTI WIRAHADINATA 130522065 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA

TUGAS PRAKTIK AUDITING MODUL 1 DISUSUN OLEH : DAULAT HASIBUAN 130522063 AKBAR ANWARI LUBIS 130522064 MUCHTI WIRAHADINATA 130522065 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA

KATA PENGANTAR Tipe transaksi dasar adalah:

KATA PENGANTAR Membuat Laporan Keuangan dapat digunakan dengan manual atau menggunakan komputerisasi, Sistem komputerisasi ini sudah lebih dari 25 tahun yang lalu sudah ada. Pembuatan Laporan Keuangan

KATA PENGANTAR Membuat Laporan Keuangan dapat digunakan dengan manual atau menggunakan komputerisasi, Sistem komputerisasi ini sudah lebih dari 25 tahun yang lalu sudah ada. Pembuatan Laporan Keuangan

PRAKTIK KOMPUTER AKUNTANSI LKS NASIONAL DENGAN MYOB ACCOUNTING V18

ii Praktik Komputer Akuntansi LKS Nasional dengan MYOB Accounting v18 PRAKTIK KOMPUTER AKUNTANSI LKS NASIONAL DENGAN MYOB ACCOUNTING V18 Oleh : Hak Cipta 2012 pada penulis. Hak Cipta dilindungi Undang-Undang.

ii Praktik Komputer Akuntansi LKS Nasional dengan MYOB Accounting v18 PRAKTIK KOMPUTER AKUNTANSI LKS NASIONAL DENGAN MYOB ACCOUNTING V18 Oleh : Hak Cipta 2012 pada penulis. Hak Cipta dilindungi Undang-Undang.

Bab II Elemen dan Prosedur SIA

Bab II Elemen dan Prosedur SIA Pertanyaan Dalam Merancang SIA 1. Bagaimana mengorganisasi kegiatan agar aktivitas bisnis berjalan dengan efektif dan efisien? 2. Bagaimana mengumpulkan dan memproses data

Bab II Elemen dan Prosedur SIA Pertanyaan Dalam Merancang SIA 1. Bagaimana mengorganisasi kegiatan agar aktivitas bisnis berjalan dengan efektif dan efisien? 2. Bagaimana mengumpulkan dan memproses data

CARA PENDAFTARAN MEMBER TOKOCATLANCAR.CO.ID. Cara mendaftar sebagai member Tokocatlancar.co.id

CARA PENDAFTARAN MEMBER TOKOCATLANCAR.CO.ID Cara mendaftar sebagai member Tokocatlancar.co.id 1. Masuk pada URL https://tokocatlancar.co.id/register, kemudian akan tampil halaman pendaftaran member seperti

CARA PENDAFTARAN MEMBER TOKOCATLANCAR.CO.ID Cara mendaftar sebagai member Tokocatlancar.co.id 1. Masuk pada URL https://tokocatlancar.co.id/register, kemudian akan tampil halaman pendaftaran member seperti

SISTEM INFORMASI KEUANGAN

SISTEM INFORMASI KEUANGAN Biro Umum dan Keuangan Universitas Lambung Mangkurat 2012 BAB I PENDAHULUAN APLIKASI SISTEM INFORMASI KEUANGAN BUK Aplikasi Sistem Informasi Keuangan Biro Umum dan Keuangan (BUK)

SISTEM INFORMASI KEUANGAN Biro Umum dan Keuangan Universitas Lambung Mangkurat 2012 BAB I PENDAHULUAN APLIKASI SISTEM INFORMASI KEUANGAN BUK Aplikasi Sistem Informasi Keuangan Biro Umum dan Keuangan (BUK)

User Guide Redemption

User Guide Redemption 1. REDEMPTION... 2 1.1. REDEMPTION STEP 1 PILIH REKSA DANA... 2 1.2. REDEMPTION STEP 2 JUMLAH UNIT... 4 1.3. REDEMPTION STEP 3 KONFIRMASI TRANSAKSI... 6 1.4. REDEMPTION STEP 4 RINGKASAN

User Guide Redemption 1. REDEMPTION... 2 1.1. REDEMPTION STEP 1 PILIH REKSA DANA... 2 1.2. REDEMPTION STEP 2 JUMLAH UNIT... 4 1.3. REDEMPTION STEP 3 KONFIRMASI TRANSAKSI... 6 1.4. REDEMPTION STEP 4 RINGKASAN

BAB IV HASIL DAN ANALISIS

43 BAB IV HASIL DAN ANALISIS IV.A. TAHAP INVESTIGASI AWAL Tahap investigasi awal merupakan tahapan pertama dalam mengetahui jalannya sebuah proses bisnis yang berlangsung di toko kelontong Putra Jaya.

43 BAB IV HASIL DAN ANALISIS IV.A. TAHAP INVESTIGASI AWAL Tahap investigasi awal merupakan tahapan pertama dalam mengetahui jalannya sebuah proses bisnis yang berlangsung di toko kelontong Putra Jaya.

Panduan Penggunaan AndaraLink Web Portal (AWP) Version 1.0. Bank Andara 27 Februari 2012

Version 1.0. Bank Andara 27 Februari 2012") Panduan Penggunaan AndaraLink Web Portal (AWP) Version 1.0 Bank Andara 27 Februari 2012 Daftar Isi I. LOGIN AWP... 3 II. REQUEST NOMOR TOKEN... 4 III. AKTIVASI NOMOR TOKEN... 6 IV. CEK INFORMASI REKENING...

Panduan Penggunaan AndaraLink Web Portal (AWP) Version 1.0 Bank Andara 27 Februari 2012 Daftar Isi I. LOGIN AWP... 3 II. REQUEST NOMOR TOKEN... 4 III. AKTIVASI NOMOR TOKEN... 6 IV. CEK INFORMASI REKENING...

RENCANA PEMBELAJARAN SEMESTER PROGRAM STUDI AKUNTAN KOMPUTER D3 BISNIS DAN KEWIRAUSAHAAN UNIVERSITAS GUNADARMA

RENCANA PEMBELAJARAN SEMESTER PROGRAM STUDI AKUNTAN KOMPUTER D3 BISNIS DAN KEWIRAUSAHAAN UNIVERSITAS GUNADARMA Tanggal Penyusunan 15/08/2016 Tanggal revisi 25/02/2017 Fakultas D3 Bisnis Dan Kewirausahaan

RENCANA PEMBELAJARAN SEMESTER PROGRAM STUDI AKUNTAN KOMPUTER D3 BISNIS DAN KEWIRAUSAHAAN UNIVERSITAS GUNADARMA Tanggal Penyusunan 15/08/2016 Tanggal revisi 25/02/2017 Fakultas D3 Bisnis Dan Kewirausahaan

Irsan Lubis, SE.Ak,BKP

Irsan Lubis, SE.Ak,BKP 0818 06375490 TUJUAN Menyelesaikan kasus praktik akuntansi dengan menggunakan Accurate Accounting Software MK. Praktik Kerja Akuntansi MK. Praktik Komputer Akuntansi Tahap Pekerjaaan

Irsan Lubis, SE.Ak,BKP 0818 06375490 TUJUAN Menyelesaikan kasus praktik akuntansi dengan menggunakan Accurate Accounting Software MK. Praktik Kerja Akuntansi MK. Praktik Komputer Akuntansi Tahap Pekerjaaan

1 P a n d u a n A p l i k a s i S i H a r g a W i

1 P a n d u a n A p l i k a s i S i H a r g a W i Daftar Isi Daftar Isi... 2 A. Login Aplikasi SiHargaWi... 3 B. Input Data Harga Barang di Pasar... 9 C. Website Sihargawi... 17 D. Penutup... 22 2 P a

1 P a n d u a n A p l i k a s i S i H a r g a W i Daftar Isi Daftar Isi... 2 A. Login Aplikasi SiHargaWi... 3 B. Input Data Harga Barang di Pasar... 9 C. Website Sihargawi... 17 D. Penutup... 22 2 P a

TAP Akuntansi NASKAH UJIAN TUGAS AKHIR PROGRAM (EKSI4500) PROGRAM STUDI AKUNTANSI MASA UJIAN

PROGRAM STUDI AKUNTANSI MASA UJIAN") TAP Akuntansi 2011.2 NASKAH UJIAN TUGAS AKHIR PROGRAM (EKSI4500) PROGRAM STUDI AKUNTANSI MASA UJIAN 2011.1 Kode Naskah 32; Tgl Ujian : Sabtu, 19-11-11 STUDI KASUS PT. GLOBAL NUSANTARA PT Global Nusantara

TAP Akuntansi 2011.2 NASKAH UJIAN TUGAS AKHIR PROGRAM (EKSI4500) PROGRAM STUDI AKUNTANSI MASA UJIAN 2011.1 Kode Naskah 32; Tgl Ujian : Sabtu, 19-11-11 STUDI KASUS PT. GLOBAL NUSANTARA PT Global Nusantara

BAB IV ANALISIS DAN PEMBAHASAN. IV.1 Perencanaan dan Tujuan Kegiatan Audit Operasional

BAB IV ANALISIS DAN PEMBAHASAN IV.1 Perencanaan dan Tujuan Kegiatan Audit Operasional Audit operasional adalah suatu pemeriksaan terhadap kegiatan dan kebijakan operasional suatu perusahaan yang ditentukan

BAB IV ANALISIS DAN PEMBAHASAN IV.1 Perencanaan dan Tujuan Kegiatan Audit Operasional Audit operasional adalah suatu pemeriksaan terhadap kegiatan dan kebijakan operasional suatu perusahaan yang ditentukan

BAB IV HASIL DAN ANALISIS

BAB IV HASIL DAN ANALISIS Pada penelitian ini PT. Eka Karya Priba menggunakan metode Rapid Application Development (RAD) yaitu dengan merancang sebuah sistem informasi akuntansi dengan menggunakan prototype

BAB IV HASIL DAN ANALISIS Pada penelitian ini PT. Eka Karya Priba menggunakan metode Rapid Application Development (RAD) yaitu dengan merancang sebuah sistem informasi akuntansi dengan menggunakan prototype

Panduan Penerimaan Nasabah Secara Elektronik Online PT Kresna Investa Futures :

1 Panduan Penerimaan Nasabah Secara Elektronik Online PT Kresna Investa Futures : LANGKAH 1 LANGKAH 2 LANGKAH 3 Lakukan pembukaan MT4 Demo Account untuk melengkapi data registrasi yang diperlukan pada

1 Panduan Penerimaan Nasabah Secara Elektronik Online PT Kresna Investa Futures : LANGKAH 1 LANGKAH 2 LANGKAH 3 Lakukan pembukaan MT4 Demo Account untuk melengkapi data registrasi yang diperlukan pada

Sistem Aplikasi Persetujuan Iklan

Sistem Aplikasi Persetujuan Iklan untuk Industri/Perusahaan U s e r M a n u a l VERSI 1.0 COPYRIGHT @2015 Daftar Isi Daftar Isi... i Pendahuluan... 3 Aplikasi SIAPIK... 3 Halaman Beranda Aplikasi SIAPIK...

Sistem Aplikasi Persetujuan Iklan untuk Industri/Perusahaan U s e r M a n u a l VERSI 1.0 COPYRIGHT @2015 Daftar Isi Daftar Isi... i Pendahuluan... 3 Aplikasi SIAPIK... 3 Halaman Beranda Aplikasi SIAPIK...

KERTAS KERJA PEMERIKSAAN (Audit Working Papers)

") KERTAS KERJA PEMERIKSAAN (Audit Working Papers) Merupakan mata rantai yang menghubungkan catatan klien dengan laporan audit. Oleh karenanya kertas kerja merupakan alat penting dalam profesi akuntan publik

KERTAS KERJA PEMERIKSAAN (Audit Working Papers) Merupakan mata rantai yang menghubungkan catatan klien dengan laporan audit. Oleh karenanya kertas kerja merupakan alat penting dalam profesi akuntan publik

KOMPUTER AKUNTANSI ACCURATE Irsan Lubis, SE.Ak, BKP Suryani, SE. Lembaga Studi Akuntansi Perpajakan Indonesia

Modul APLIKASI KOMPUTER AKUNTANSI ACCURATE Pembahasan Soal Praktik menggunakan Program Accurate versii 4..1 Irsan Lubis, SE.Ak, BKP Suryani, SE 1 TENTANG ACCURATE Accounting Software 1. Sekilas Accurate

Modul APLIKASI KOMPUTER AKUNTANSI ACCURATE Pembahasan Soal Praktik menggunakan Program Accurate versii 4..1 Irsan Lubis, SE.Ak, BKP Suryani, SE 1 TENTANG ACCURATE Accounting Software 1. Sekilas Accurate

AUDIT SIKLUS PENJUALAN DAN PENAGIAN: PENGUJIAN PENGENDALIAN DAN PENGUJIAN SUBSTANTIF ATAS TRANSAKSI

AUDIT SIKLUS PENJUALAN DAN PENAGIAN: PENGUJIAN PENGENDALIAN DAN PENGUJIAN SUBSTANTIF ATAS TRANSAKSI Akun dan Kelas Transaksi Dalam Siklus Penjualan Serta Penagihan Tujuan keseluruhan dari audit siklus

AUDIT SIKLUS PENJUALAN DAN PENAGIAN: PENGUJIAN PENGENDALIAN DAN PENGUJIAN SUBSTANTIF ATAS TRANSAKSI Akun dan Kelas Transaksi Dalam Siklus Penjualan Serta Penagihan Tujuan keseluruhan dari audit siklus

BAB IV PEMBAHASAN. penerimaan kas. Supaya tujuan tercapai dilakukan audit operasional pada PT

BAB IV PEMBAHASAN Bab ini membahas peranan pengendalian intern atas penjualan, piutang, dan penerimaan kas. Supaya tujuan tercapai dilakukan audit operasional pada PT Geotechnical Systemindo yang dibatasi

BAB IV PEMBAHASAN Bab ini membahas peranan pengendalian intern atas penjualan, piutang, dan penerimaan kas. Supaya tujuan tercapai dilakukan audit operasional pada PT Geotechnical Systemindo yang dibatasi

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK. Penulis melaksanakan Kuliah Kerja Praktek di PT. Dirgantara

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Pelaksanaan Kuliah Kerja Preaktek Penulis melaksanakan Kuliah Kerja Praktek di PT. Dirgantara Indonesia Bandung, penulis ditempatkan di Direktorat

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Pelaksanaan Kuliah Kerja Preaktek Penulis melaksanakan Kuliah Kerja Praktek di PT. Dirgantara Indonesia Bandung, penulis ditempatkan di Direktorat

PEMERINTAH KABUPATEN SLEMAN BADAN LAYANAN UMUM DAERAH PUSKESMAS SAMBILEGI

PEMERINTAH KABUPATEN SLEMAN BADAN LAYANAN UMUM DAERAH PUSKESMAS SAMBILEGI LAPORAN KEUANGAN SEMESTERAN TAHUN 2016 DAFTAR ISI Neraca Laporan Operasional Perubahan Ekuitas Laporan Arus Kas Catatan Atas Laporan

PEMERINTAH KABUPATEN SLEMAN BADAN LAYANAN UMUM DAERAH PUSKESMAS SAMBILEGI LAPORAN KEUANGAN SEMESTERAN TAHUN 2016 DAFTAR ISI Neraca Laporan Operasional Perubahan Ekuitas Laporan Arus Kas Catatan Atas Laporan

BAB IV HASIL DAN ANALISIS

BAB IV HASIL DAN ANALISIS 4.1 Investigasi Awal 4.1.1. Informasi dan Data 4.1.1.1 Input Sistem kerja yang ada dan berjalan sebelumnya dilakukan secara manual. Manual dalam hal ini adalah masih menggunakan

BAB IV HASIL DAN ANALISIS 4.1 Investigasi Awal 4.1.1. Informasi dan Data 4.1.1.1 Input Sistem kerja yang ada dan berjalan sebelumnya dilakukan secara manual. Manual dalam hal ini adalah masih menggunakan

Generated by Foxit PDF Creator Foxit Software For evaluation only. Table of Contents

Table of Contents I. Registrasi... 2 1. Isian formulir pendaftaran... 2 2. Konfirmasi pendaftaran berbasis e-mail... 3 II. Pemesanan... 4 1. Penelusuran bahan ajar... 4 2. Pemilihan pesanan... 4 3. Masukan

Table of Contents I. Registrasi... 2 1. Isian formulir pendaftaran... 2 2. Konfirmasi pendaftaran berbasis e-mail... 3 II. Pemesanan... 4 1. Penelusuran bahan ajar... 4 2. Pemilihan pesanan... 4 3. Masukan

Manual Book. Student Desk SISFOKAMPUS PROJECT TEAM

Manual Book Student Desk SISFOKAMPUS PROJECT TEAM DAFTAR ISI PENDAHULUAN... 4 1.1 User Login... 4 1.2 Pengenalan Fungsi Menu... 5 a. Home... 5 b. Peta Situs... 5 c. Ganti Password... 5 d. Logout... 6 e.

Manual Book Student Desk SISFOKAMPUS PROJECT TEAM DAFTAR ISI PENDAHULUAN... 4 1.1 User Login... 4 1.2 Pengenalan Fungsi Menu... 5 a. Home... 5 b. Peta Situs... 5 c. Ganti Password... 5 d. Logout... 6 e.

BAB III PELAKSANAAN KERJA PRAKTEK. penulis ditempatkan di divisi accounting dan pajak. Divisi accounting dan

BAB III PELAKSANAAN KERJA PRAKTEK 3.1. Bidang Pelaksanaan Kerja Praktek Pada saat penulis melaksanakan kerja praktek di PT. Suryaputra Sarana, penulis ditempatkan di divisi accounting dan pajak. Divisi

BAB III PELAKSANAAN KERJA PRAKTEK 3.1. Bidang Pelaksanaan Kerja Praktek Pada saat penulis melaksanakan kerja praktek di PT. Suryaputra Sarana, penulis ditempatkan di divisi accounting dan pajak. Divisi

Buku Manual KEUANGAN. JIBAS Jaringan Informasi Bersama Antar Sekolah. Yayasan Mahadhika.

Buku Manual KEUANGAN JIBAS Jaringan Informasi Bersama Antar Sekolah Yayasan Mahadhika http://www.mahadhika.or.id 1 2 DAFTAR ISI 1. Sistem Keuangan (SIMKEU)... 7 2. Aplikasi JIBAS Keuangan (SIMKEU)... 10

Buku Manual KEUANGAN JIBAS Jaringan Informasi Bersama Antar Sekolah Yayasan Mahadhika http://www.mahadhika.or.id 1 2 DAFTAR ISI 1. Sistem Keuangan (SIMKEU)... 7 2. Aplikasi JIBAS Keuangan (SIMKEU)... 10

SOAL BIDANG LOMBA : AKUNTANSI

SOAL BIDANG LOMBA : AKUNTANSI LOMBA KOMPETENSI SISWA SMK TINGKAT PROVINSI JAWA BARAT 2017 PETUNJUK PENYUSUNAN MAKALAH TENTANG HPP UNTUK UMKM Penyusunan Makalah tentang Harga Pokok Produksi untuk UMKM Unit

SOAL BIDANG LOMBA : AKUNTANSI LOMBA KOMPETENSI SISWA SMK TINGKAT PROVINSI JAWA BARAT 2017 PETUNJUK PENYUSUNAN MAKALAH TENTANG HPP UNTUK UMKM Penyusunan Makalah tentang Harga Pokok Produksi untuk UMKM Unit

LAMPIRAN 1. Internal Control Questioner. Penjualan. No Pernyataan Y = Ya

LAMPIRAN LAMPIRAN 1 Internal Control Questioner Penjualan No Pernyataan Y = Ya Otorisasi atas transaksi dan kegiatan Setiap transaksi penjualan telah diotorisasi pejabat 1 yang berwenang. Dalam pemberian

LAMPIRAN LAMPIRAN 1 Internal Control Questioner Penjualan No Pernyataan Y = Ya Otorisasi atas transaksi dan kegiatan Setiap transaksi penjualan telah diotorisasi pejabat 1 yang berwenang. Dalam pemberian

BAB IV HASIL DAN PEMBAHASAN

BAB IV HASIL DAN PEMBAHASAN IV.1. Tampilan Hasil Pada bab ini akan dijelaskan tampilan hasil dari aplikasi yang telah dibuat, yang digunakan untuk memperjelas tentang tampilan-tampilan yang ada pada Sistem

BAB IV HASIL DAN PEMBAHASAN IV.1. Tampilan Hasil Pada bab ini akan dijelaskan tampilan hasil dari aplikasi yang telah dibuat, yang digunakan untuk memperjelas tentang tampilan-tampilan yang ada pada Sistem

Pengujian Substantif Piutang Usaha. Imam Nazarudin Latif, SE., Akt Akuntansi Untag 45 Samarinda

Pengujian Substantif Piutang Usaha Imam Nazarudin Latif, SE., Akt Akuntansi Untag 45 Samarinda Tujuan Kuliah 1 Menggambarkan metodologi desain pengujian saldo rinci dengan menggunakan model risiko audit.

Pengujian Substantif Piutang Usaha Imam Nazarudin Latif, SE., Akt Akuntansi Untag 45 Samarinda Tujuan Kuliah 1 Menggambarkan metodologi desain pengujian saldo rinci dengan menggunakan model risiko audit.

Aplikasi Akuntansi Excel.

i Sanksi Pelanggaran Pasal 72 Undang-undang Nomor 19 Tahun 2002 Tentang Hak Cipta 1. Barang siapa dengan sengaja dan tanpa hak melakukan perbuatan sebagaimana dimaksud dalam Pasal 2 Ayat (1) atau Pasal

i Sanksi Pelanggaran Pasal 72 Undang-undang Nomor 19 Tahun 2002 Tentang Hak Cipta 1. Barang siapa dengan sengaja dan tanpa hak melakukan perbuatan sebagaimana dimaksud dalam Pasal 2 Ayat (1) atau Pasal

BAB 2 LANDASAN TEORI. tegas bagi mereka yang menggunakan informasi tersebut. Definisi ini mengandung dua pengertian, yakni:

BAB 2 LANDASAN TEORI 2.1 Pengertian Akuntansi American Accounting Association mendefinisikan akuntansi sebagai:..proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan

BAB 2 LANDASAN TEORI 2.1 Pengertian Akuntansi American Accounting Association mendefinisikan akuntansi sebagai:..proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan

BUKTI AUDIT. Akuntansi Pemeriksan I. Tutut Dewi Astuti, SE, M.Si, Ak, CA

BUKTI AUDIT Akuntansi Pemeriksan I Tutut Dewi Astuti, SE, M.Si, Ak, CA Perbedaan Bukti audit dengan Bukti Hukum dan Ilmiah Karakteristik Bukti untuk Eksperimen Ilmiah, Kasus Hukum, dan Audit atas Laporan

BUKTI AUDIT Akuntansi Pemeriksan I Tutut Dewi Astuti, SE, M.Si, Ak, CA Perbedaan Bukti audit dengan Bukti Hukum dan Ilmiah Karakteristik Bukti untuk Eksperimen Ilmiah, Kasus Hukum, dan Audit atas Laporan

Chapter V KERTAS KERJA PEMERIKSAAN (AUDIT WORKING PAPERS)

") Chapter V KERTAS KERJA PEMERIKSAAN (AUDIT WORKING PAPERS) Pengertian Kertas Kerja Pemeriksaan (KKP) adalah : Semua berkas/dokumentasi prosedur audit dan temuan pemeriksaan, yang dikumpulkan oleh auditor

Chapter V KERTAS KERJA PEMERIKSAAN (AUDIT WORKING PAPERS) Pengertian Kertas Kerja Pemeriksaan (KKP) adalah : Semua berkas/dokumentasi prosedur audit dan temuan pemeriksaan, yang dikumpulkan oleh auditor

Step by Step Zahir Accounting Studi Kasus PT GADING KENCANA / PT GAYAKSI

Step by Step Zahir Accounting Studi Kasus PT GADING KENCANA / PT GAYAKSI 1. MEMBUAT DATABASE 1. Pada monitor klik Start di kiri bawah Zahir System Standar Edisi Pendidikan atau bisa langsung double klik

Step by Step Zahir Accounting Studi Kasus PT GADING KENCANA / PT GAYAKSI 1. MEMBUAT DATABASE 1. Pada monitor klik Start di kiri bawah Zahir System Standar Edisi Pendidikan atau bisa langsung double klik

AUDIT SIKLUS PENGGAJIAN DAN PERSONALIA

BAB 18 AUDIT SIKLUS PENGGAJIAN DAN PERSONALIA Siklus penggajian dan personalia (payroll and personnel cycle) melibatkan pekerjaan dan pembayaran kepada semua karyawan. Penilaian dan pengalokasian biaya

BAB 18 AUDIT SIKLUS PENGGAJIAN DAN PERSONALIA Siklus penggajian dan personalia (payroll and personnel cycle) melibatkan pekerjaan dan pembayaran kepada semua karyawan. Penilaian dan pengalokasian biaya

BAB 4 ANALISIS DAN BAHASAN. 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal

BAB 4 ANALISIS DAN BAHASAN 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal Evaluasi pengendalian internal adalah suatu kegiatan untuk menilai dan mengevaluasi pengendalian internal perusahaan dan

BAB 4 ANALISIS DAN BAHASAN 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal Evaluasi pengendalian internal adalah suatu kegiatan untuk menilai dan mengevaluasi pengendalian internal perusahaan dan

1. MODUL GENERAL LEDGER

1. MODUL GENERAL LEDGER Dengan memakai program SIAP pembuatan Laporan Keuangan menjadi sangat mudah, setelah jurnal diinput maka program secara otomatis akan menghasilkan : 1. General Ledger 2. Trial Balance

1. MODUL GENERAL LEDGER Dengan memakai program SIAP pembuatan Laporan Keuangan menjadi sangat mudah, setelah jurnal diinput maka program secara otomatis akan menghasilkan : 1. General Ledger 2. Trial Balance

Hasil Jawaban Kuesioner Pengendalian Internal Penjualan

Hasil Jawaban Kuesioner Pengendalian Internal Penjualan Pertanyaan Responden Total Nilai 1 2 3 4 5 6 7 8 Ya Tidak 1 1 1 1 1 1 1 1 1 8 0 2 0 0 0 0 0 0 0 0 0 8 3 1 1 1 1 1 1 1 1 8 0 4 1 1 1 1 1 1 1 1 8 0

Hasil Jawaban Kuesioner Pengendalian Internal Penjualan Pertanyaan Responden Total Nilai 1 2 3 4 5 6 7 8 Ya Tidak 1 1 1 1 1 1 1 1 1 8 0 2 0 0 0 0 0 0 0 0 0 8 3 1 1 1 1 1 1 1 1 8 0 4 1 1 1 1 1 1 1 1 8 0

Cara Pembayaran Biaya Pendaftaran Online

Cara Pembayaran Biaya Pendaftaran Online Virtual Account Bank OCBC NISP Pembayaran biaya pendaftaran online dilakukan melalui transfer ke no. rekening virtual account Bank OCBC NISP yang akan diberikan

Cara Pembayaran Biaya Pendaftaran Online Virtual Account Bank OCBC NISP Pembayaran biaya pendaftaran online dilakukan melalui transfer ke no. rekening virtual account Bank OCBC NISP yang akan diberikan

Petunjuk Penggunaan Aplikasi LHPBK

Petunjuk Penggunaan Aplikasi LHPBK Aplikasi LHPBK berfungsi untuk membantu pembuatan laporan LHPBK secara cepat, tepat dan memudahkan dalam pengontrolan laporan. Berikut langkah-langkah dalam pembuatan

Petunjuk Penggunaan Aplikasi LHPBK Aplikasi LHPBK berfungsi untuk membantu pembuatan laporan LHPBK secara cepat, tepat dan memudahkan dalam pengontrolan laporan. Berikut langkah-langkah dalam pembuatan

Akuntansi Pemeriksaan 2. Tutut Dewi Astuti

Akuntansi Pemeriksaan 2 Tutut Dewi Astuti Biaya dibayar dimuka dimaksudkan sebagai biaya yang telah terjadi, yang akan digunakan untuk aktivitas perusahaan yang akan datang Bagian dari biaya dibayar dimuka

Akuntansi Pemeriksaan 2 Tutut Dewi Astuti Biaya dibayar dimuka dimaksudkan sebagai biaya yang telah terjadi, yang akan digunakan untuk aktivitas perusahaan yang akan datang Bagian dari biaya dibayar dimuka

PANDUAN BAGI ADMIN YUDIWIS

PANDUAN BAGI ADMIN YUDIWIS ONLINE http://admin.yudiwis.uny.ac.id UNIVERSITAS NEGERI YOGYAKARTA Jl. Colombo No. 1, Karangmalang Caturtunggal Depok Sleman 0274586168 akademik@uny.ac.id http://www.uny.ac.id

PANDUAN BAGI ADMIN YUDIWIS ONLINE http://admin.yudiwis.uny.ac.id UNIVERSITAS NEGERI YOGYAKARTA Jl. Colombo No. 1, Karangmalang Caturtunggal Depok Sleman 0274586168 akademik@uny.ac.id http://www.uny.ac.id

UNIVERSITAS DARWAN ALI FAKULTAS ILMU KOMPUTER. Copyright Saidah

UNIVERSITAS DARWAN ALI FAKULTAS ILMU KOMPUTER Buka program MYOB Data Baru Perusahaan Klik tombol Create new company file Kemudian klik Next Setelah itu, masukkan data-data perusahaan Klik Next Berikutnya

UNIVERSITAS DARWAN ALI FAKULTAS ILMU KOMPUTER Buka program MYOB Data Baru Perusahaan Klik tombol Create new company file Kemudian klik Next Setelah itu, masukkan data-data perusahaan Klik Next Berikutnya

BAB V PENUTUP. pengiriman data online disebabkan oleh beberapa faktor yang berpengaruh

BAB V PENUTUP A. Kesimpulan 1. Adanya blokir atau penolakan oleh sistem satelit Kepabeanan terhadap pengiriman data online disebabkan oleh beberapa faktor yang berpengaruh pada tertundanya pengiriman barang

BAB V PENUTUP A. Kesimpulan 1. Adanya blokir atau penolakan oleh sistem satelit Kepabeanan terhadap pengiriman data online disebabkan oleh beberapa faktor yang berpengaruh pada tertundanya pengiriman barang

BAB IV HASIL PENELITIAN DAN ANALISIS

BAB IV HASIL PENELITIAN DAN ANALISIS 4.1. Menu Awal Gambar 4.1 Gambar tersebut merupakan menu awal pada saat membuka program.di menu awal terdapat login untuk masuk ke menu utama.dengan memasukkan username

BAB IV HASIL PENELITIAN DAN ANALISIS 4.1. Menu Awal Gambar 4.1 Gambar tersebut merupakan menu awal pada saat membuka program.di menu awal terdapat login untuk masuk ke menu utama.dengan memasukkan username

SISTEM AKUNTANSI PENERIMAAN KAS PADA PT. CIPTADRA SOFTINDO. Intan Vantimi / Pembimbing: Ira Phajar Lestari, SE, MM

SISTEM AKUNTANSI PENERIMAAN KAS PADA PT. CIPTADRA SOFTINDO Intan Vantimi / 23211638 Pembimbing: Ira Phajar Lestari, SE, MM Latar Belakang Masalah Penelitian dilakukan terhadap sistem akuntansi penerimaan

SISTEM AKUNTANSI PENERIMAAN KAS PADA PT. CIPTADRA SOFTINDO Intan Vantimi / 23211638 Pembimbing: Ira Phajar Lestari, SE, MM Latar Belakang Masalah Penelitian dilakukan terhadap sistem akuntansi penerimaan

Impor Data Daftar Akun

Impor Data Daftar Akun March 06, 2018 Jika Anda memiliki daftar akun sendiri dan ingin menguploadnya ke Jurnal, Anda dapat menggunakan fitur impor daftar akun. Sebelum mengganti daftar akun di Jurnal dengan

Impor Data Daftar Akun March 06, 2018 Jika Anda memiliki daftar akun sendiri dan ingin menguploadnya ke Jurnal, Anda dapat menggunakan fitur impor daftar akun. Sebelum mengganti daftar akun di Jurnal dengan

MENGENAL MYOB ACCOUNTING 1. SEKILAS TENTANG MYOB ACCOUNTING

MENGENAL MYOB ACCOUNTING 1. SEKILAS TENTANG MYOB ACCOUNTING MYOB (Mind Your Own Business) ACCOUNTING merupakan software olah data akuntansi secara terpadu (integrated software), yaitu proses pencatatan

MENGENAL MYOB ACCOUNTING 1. SEKILAS TENTANG MYOB ACCOUNTING MYOB (Mind Your Own Business) ACCOUNTING merupakan software olah data akuntansi secara terpadu (integrated software), yaitu proses pencatatan

Bab 7 : Penjualan. Bab 7 Penjualan

Bab 7 Penjualan Gunakan Armadillo Accounting untuk mencatat penjualan Anda, melakukan order dan retur penjualan. Semua perkiraan otomatis terupdate begitu Anda menjalankan system. Ketahui jumlah persediaan

Bab 7 Penjualan Gunakan Armadillo Accounting untuk mencatat penjualan Anda, melakukan order dan retur penjualan. Semua perkiraan otomatis terupdate begitu Anda menjalankan system. Ketahui jumlah persediaan

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan sebagaimana yang telah dijelaskan pada bab 4 (empat), maka dapat disimpulkan bahwa: 1. Pengendalian Internal Piutang

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan sebagaimana yang telah dijelaskan pada bab 4 (empat), maka dapat disimpulkan bahwa: 1. Pengendalian Internal Piutang

Petunjuk Pemakaian Sistem Halaman Login Admin dan Karyawan Gambar Halaman Login

4.3.4. Petunjuk Pemakaian Sistem Halaman Login Admin dan Karyawan Gambar 4.42. Halaman Login 1. Masukkan kode karyawan pada kolom Kode Karyawan. 2. Masukkan kata sandi pada kolom Kata Sandi. 3. Klik tombol

4.3.4. Petunjuk Pemakaian Sistem Halaman Login Admin dan Karyawan Gambar 4.42. Halaman Login 1. Masukkan kode karyawan pada kolom Kode Karyawan. 2. Masukkan kata sandi pada kolom Kata Sandi. 3. Klik tombol

Checklist mengenai lingkungan sistem pengendalian. No Pertanyaan Ya Tidak Keterangan

L1 Checklist mengenai lingkungan sistem pengendalian Penjualan 1 Apakah perusahaan menggunakan daftar harga? 2 apakah penyimpangan dari daftar harga harus disetujui oleh pejabat perusahaan yang berwenang?

L1 Checklist mengenai lingkungan sistem pengendalian Penjualan 1 Apakah perusahaan menggunakan daftar harga? 2 apakah penyimpangan dari daftar harga harus disetujui oleh pejabat perusahaan yang berwenang?

BAB III OBJEK PENELITIAN. Pada tanggal 6 Januari 2002 PT Prima Auto Mandiri didirikan di Tebet dengan

BAB III OBJEK PENELITIAN III.1 Sejarah Singkat Perusahaan Pada tanggal 6 Januari 2002 PT Prima Auto Mandiri didirikan di Tebet dengan Akta Pendirian Nomor 12 yang dibuat oleh notaris Monica, SH. PT Prima

BAB III OBJEK PENELITIAN III.1 Sejarah Singkat Perusahaan Pada tanggal 6 Januari 2002 PT Prima Auto Mandiri didirikan di Tebet dengan Akta Pendirian Nomor 12 yang dibuat oleh notaris Monica, SH. PT Prima

1 Panduan Penggunaan

Panduan Penggunaan 1 DAFTAR ISI 2 I. Pendaftaran. 4 i. Verifikasi 8 ii. Aktivasi... 9 II. Fitur Kshipper... 10 III. Buat Lokasi Toko... 12 IV. Buat Order Pengiriman.. 14 i. Manual Order Pengiriman... 15

Panduan Penggunaan 1 DAFTAR ISI 2 I. Pendaftaran. 4 i. Verifikasi 8 ii. Aktivasi... 9 II. Fitur Kshipper... 10 III. Buat Lokasi Toko... 12 IV. Buat Order Pengiriman.. 14 i. Manual Order Pengiriman... 15

PROGRAM KOPERASI SIMPAN PINJAM

PROGRAM KOPERASI SIMPAN PINJAM Merupakan program untuk mencatat transaksi pinjaman, angsuran, simpanan, dan accounting pada koperasi simpan pinjam. Feature yang terdapat pada program Sistem Informasi Koperasi

PROGRAM KOPERASI SIMPAN PINJAM Merupakan program untuk mencatat transaksi pinjaman, angsuran, simpanan, dan accounting pada koperasi simpan pinjam. Feature yang terdapat pada program Sistem Informasi Koperasi

Tujuan Pembelajaran. Uraian Materi PROSEDUR DATA BARU. PDF created with pdffactory Pro trial version KEGIATAN BELAJAR 2

Hal. 1 KEGIATAN BELAJAR 2 Tujuan Pembelajaran Setelah mempelajari kegiatan belajar 2, siswa diharapkan : Dapat menjelaskan cara membuat data baru perusahaan jasa dengan menggunakan MYOB accounting versi

Hal. 1 KEGIATAN BELAJAR 2 Tujuan Pembelajaran Setelah mempelajari kegiatan belajar 2, siswa diharapkan : Dapat menjelaskan cara membuat data baru perusahaan jasa dengan menggunakan MYOB accounting versi