SEPUTAR INFORMASI MENGENAI

|

|

|

- Harjanti Sasmita

- 9 tahun lalu

- Tontonan:

Transkripsi

1 SEPUTAR INFORMASI MENGENAI Departemen Penelitian dan Pengaturan Perbankan BANK OJK AGEN 1

2 2

3 SEPUTAR INFORMASI MENGENAI Departemen Penelitian dan Pengaturan Perbankan 3

4 2015 Departemen Penelitian dan Pengaturan Perbankan Otoritas Jasa Keuangan 4

dengan baik. Penyusunan buku ini dilatarbelakangi dengan telah diterbitkannya Peraturan Otoritas Jasa Keuangan (POJK) Nomor 19/POJK.")

5 KATA PENGANTAR Puji dan syukur kami panjatkan ke-hadirat Tuhan Yang Maha Esa, karena berkat limpahan Rahmat dan Karunia-Nya sehingga kami dapat menyusun buku seputar informasi mengenai Layanan Keuangan Tanpa Kantor Dalam Rangka Keuangan Inklusif (Laku Pandai) dengan baik. Penyusunan buku ini dilatarbelakangi dengan telah diterbitkannya Peraturan Otoritas Jasa Keuangan (POJK) Nomor 19/POJK.03/2014 mengenai layanan keuangan tanpa kantor dalam rangka keuangan inklusif pada tanggal 18 November 2014 dan Surat Edaran Otoritas Jasa Keuangan (SEOJK) Nomor 6/SEOJK.03/2015 mengenai layanan keuangan tanpa kantor dalam rangka keuangan inklusif oleh Bank pada tanggal 6 Februari Buku seputar informasi ini berisikan pertanyaan-pertanyaan dari stakeholders yang telah kami rangkum selama proses penyusunan sampai dengan sosialisasi ketentuan mengenai Laku Pandai, dan disertai dengan jawaban berupa penjelasan singkat yang tentunya sesuai dengan pokok-pokok pengaturan dari ketentuan dimaksud. Dengan diterbitkannya buku ini, kami mengharapkan para pembaca dapat memahami dengan lebih mudah dan cepat mengenai program Laku Pandai. Penerbitan buku seputar informasi ini tentunya tidak terlepas dari dukungan semua pihak, oleh karena itu, kami mengucapkan terima kasih yang sebesarbesarnya kepada semua pihak yang telah membantu dalam penyusunan buku ini. Akhir kata, semoga buku seputar informasi mengenai layanan keuangan tanpa kantor dalam rangka keuangan inklusif dapat memberikan manfaat bagi kita semua dalam mensukseskan program Laku Pandai dan pada akhirnya mewujudkan keuangan inklusif di Indonesia. Jakarta, Februari 2015 Departemen Penelitian dan Pengaturan Perbankan (DPNP)

6 HALAMAN SENGAJA DIKOSONGKAN 6

7 1. Apa itu Laku Pandai? Laku Pandai disingkat dari Layanan Keuangan Tanpa Kantor Dalam Rangka Keuangan Inklusif, yaitu Program penyediaan layanan perbankan dan/atau layanan keuangan lainnya melalui kerjasama dengan pihak lain (agen bank) dan didukung dengan penggunaan sarana teknologi informasi. 2. Kenapa Laku Pandai diperlukan? Masih banyak anggota masyarakat yang belum mengenal, menggunakan, dan/atau mendapatkan layanan perbankan dan layanan keuangan lainnya, antara lain karena bertempat tinggal di lokasi yang jauh dari kantor bank dan/atau adanya biaya atau persyaratan yang memberatkan. Otoritas Jasa Keuangan (OJK), industri perbankan, dan industri jasa keuangan lainnya berkomitmen untuk mendukung terwujudnya keuangan inklusif. Pemerintah Indonesia mencanangkan program Strategi Nasional Keuangan Inklusif (SNKI) pada bulan Juni 2012, yang salah satu programnya adalah branchless banking. Branchless banking yang ada sekarang perlu dikembangkan agar memungkinkan layanan perbankan dan layanan keuangan lainnya menjangkau segenap lapisan masyarakat di seluruh Indonesia. 3. Apa yang menjadi tujuan Laku Pandai? Menyediakan produk-produk keuangan yang sederhana, mudah dipahami dan sesuai dengan kebutuhan masyarakat yang belum dapat menjangkau layanan keuangan saat ini. Dengan semakin banyaknya anggota berbagai kelompok masyarakat di berbagai wilayah di Indonesia menggunakan layanan keuangan / perbankan, diharapkan kegiatan ekonomi masyarakat dapat semakin lancar sehingga mendorong pertumbuhan ekonomi dan pemerataan pembangunan antar wilayah di Indonesia terutama antara desa kota. 1

8 4. Apa saja produk yang dapat disediakan Laku Pandai? Tabungan dengan karakteristik Basic Saving Account (BSA). Kredit/Pembiayaan kepada Nasabah Mikro. Produk keuangan lainnya seperti Asuransi Mikro. 5. Apa itu tabungan dengan karakteristik BSA? Tabungan yang memiliki karakteristik antara lain: tanpa batas minimum baik untuk saldo maupun transaksi setor tunai ada batas maksimum saldo dan transaksi pendebetan rekening (a.l. tarik tunai) yang ditetapkan oleh Bank namun kedua batas tersebut tidak boleh melebihi batas yang ditetapkan di Peraturan Otoritas Jasa Keuangan (POJK), yaitu untuk saldo setiap saat maksimum Rp20juta dan untuk transaksi debet kumulatif selama sebulan maksimum Rp5juta). tanpa biaya administrasi bulanan dan tidak dikenakan biaya untuk pembukaan dan penutupan rekening, dan transaksi pengkreditan rekening (a.l.setor tunai). Secara lengkap karakteristik tabungan BSA tergambar di bawah ini: 2

.")

9 6. Apa manfaat memiliki tabungan dengan karakteristik BSA? Masyarakat dapat menyimpan uangnya di bank tanpa khawatir saldo tabungannya berkurang karena biaya administrasi rekening bahkan tetap memperoleh bunga tabungan dan dijamin oleh Lembaga Penjamin Simpanan (LPS). Masyarakat dapat melakukan transaksi tanpa harus ke lokasi kantor bank, melainkan cukup mengunjungi lokasi agen Laku Pandai yang lebih dekat dengan tempat tinggalnya. 7. Dimana dapat dilakukan pembukaan rekening tabungan dengan karakteristik BSA? Kantor Bank dan/atau Agen Laku Pandai 8. Siapa saja yang bisa memiliki rekening tabungan dengan karakteristik BSA? Setiap orang dapat menjadi penabung BSA asalkan Warga Negara Indonesia (WNI) dan belum punya tabungan dan/atau bersedia hanya memiliki 1 (satu) tabungan pada bank tersebut. 3

10 9. Informasi apa saja yang diperlukan untuk membuka tabungan berkarakteristik BSA? Bank akan menetapkan informasi yang diperlukan dari calon nasabah, paling sedikit mencakup: a. Nama lengkap, b. Alamat tempat tinggal, c. Tempat dan tanggal lahir, dan d. Pekerjaan. 10. Apakah saya dapat melakukan transaksi pada saat saya membuka tabungan berkarakteristik BSA? Pada saat pembukaan tabungan berkarakteristik BSA, nasabah dapat melakukan penyetoran uang meskipun proses verifikasi dan pengecekan profil nasabah belum selesai dilakukan oleh Bank. Transaksi selain penyetoran tunai dapat dilakukan setelah Bank memberikan persetujuan pembukaan tabungan berkarakteristik BSA 11. Apakah batas maksimum transaksi debet pada tabungan berkarakteristik BSA selama 1 bulan selalu Rp5 juta? Sama seperti halnya Bank dapat menetapkan batas maksimum saldo tabungan lebih kecil dari Rp20juta maka Bank dapat pula menetapkan batas maksimum transaksi debet lebih kecil dari Rp5juta secara kumulatif dalam 1 bulan kalender. 4

11 12. Apakah pelajar dapat membuka tabungan dengan karakteristik basic saving account? Pelajar dapat membuka tabungan dengan karakteristik BSA meskipun belum memiliki dokumen identitas, yaitu dengan menyampaikan pengganti dokumen identitas seperti kartu pelajar yang disertai dengan dokumen identitas dan surat persetujuan dari orang tua atau wali. Bisakah kami membuka tabungan BSA? Tidak perlu khawatir Adik-Adik bisa buka tabungan BSA. Kartu Pelajar 13. Apa yang dimaksud dengan transaksi debet rekening BSA maksimum Rp5 juta per bulan? Nasabah boleh melakukan transaksi penarikan tunai, pemindahbukuan ke rekening lain di bank yang sama dan/atau transfer ke bank lain secara kumulatif maksimum Rp5 juta dalam 1 bulan kalender. 5

seperti terjadi bencana alam, bank penyelenggara Laku Pandai dapat")

yang memiliki UUS telah mendapatkan persetujuan menjadi bank")

12 14. Apabila batas maksimum transaksi debet rekening BSA ditetapkan bank sebesar Rp5 juta per bulan dan nasabah sudah melakukan transaksi debet rekening sebesar Rp5 juta dalam 1 bulan kalender, bagaimana kalau terjadi musibah bencana alam dalam bulan yang sama, apakah nasabah masih dapat menarik uang tunai? Dalam kondisi kahar (force majeur) seperti terjadi bencana alam, bank penyelenggara Laku Pandai dapat memperkenankan nasabah melakukan transaksi penarikan debet rekening melebihi batas maksimum transaksi debet rekening BSA ditetapkan. 15. Apakah kantor unit usaha syariah (UUS) dapat menyediakan tabungan berkarakteristik BSA? Sepanjang Bank Umum Konvensional (BUK) yang memiliki UUS telah mendapatkan persetujuan menjadi bank penyelenggara dari OJK, maka kantor UUS dapat menyediakan tabungan berkarakteristik BSA. Namun demikian harus ada perjanjian kerja sama yang tersendiri antara jaringan kantor UUS dengan calon agen Laku Pandai, yang terpisah dari perjanjian kerjasama antara BUK dengan calon agen Laku Pandai. UUS 6

dapat menyediakan tabungan berkarakteristik BSA?")

13 16. Apabila batas saldo maksimum tabungan dengan karakteristik BSA ditetapkan bank penyelenggara adalah Rp7,5 juta, apa yang harus nasabah lakukan kalau saldo BSA hampir mencapai Rp7,5 juta? Apabila saldo nasabah mendekati batas maksimum tabungan dengan karakteristik BSA, nasabah dapat datang ke bank atau agen Laku Pandai untuk mengajukan permintaan untuk mengubah status tabungan BSA menjadi tabungan reguler. Selanjutnya, nasabah mengisi formulir pembukaan rekening reguler dan menyampaikan fotokopi kartu identitas yang masih berlaku dan dokumen pendukung yang dipersyaratkan oleh bank. 17. Apabila batas saldo maksimum tabungan dengan karakteristik BSA ditetapkan bank penyelenggara adalah Rp10 juta, bagaimana kalau saldo nasabah hampir mencapai Rp10 juta, namun nasabah belum mengajukan permintaan perubahan status menjadi tabungan reguler? Apabila saldo tabungan nasabah yang menggunakan electronic device nasabah berupa telepon seluler, mendekati batas maksimum tabungan dengan karakteristik BSA, bank akan menginformasikan kepada nasabah antara lain melalui media Short Message Services (SMS) bahwa saldo tabungannya telah mendekati batas maksimum saldo BSA, sekaligus meminta konfirmasi apakah nasabah berkenan mengubah status tabungannya menjadi tabungan reguler. Dalam hal nasabah setuju, nasabah harus mengisi formulir permohonan yang terkait dengan perubahan jenis tabungan dari tabungan dengan karakteristik BSA menjadi tabungan reguler disertai dengan penyampaian fotokopi kartu identitas yang masih berlaku dan dokumen pendukung yang dipersyaratkan oleh bank, melalui Agen atau di kantor bank. Dalam hal tidak setuju, bank memberi penjelasan secara lisan dan/atau tertulis bahwa nasabah tidak dapat lagi melakukan penyetoran tunai ataupun menerima transfer masuk pada tabungan dengan karakteristik BSA yang dapat mengakibatkan batas maksimum saldo tabungan terlampaui. sms 7

seperti untuk pertanian, perkebunan, mendirikan warung, dan pembiayaan untuk pendidikan tinggi. 20.")

14 18. Apakah nasabah BSA dapat mengajukan kredit/pembiayaan mikro? Bisa, sepanjang merupakan kredit/pembiayaan yang bertujuan untuk membiayai kegiatan usaha bersifat produktif dan/atau kegiatan lainnya yang mendukung keuangan inklusif. 19. Apa saja contoh kegiatan usaha yang bersifat produktif? Kegiatan usaha yang menghasilkan nilai tambah bagi peminjam (produktif) seperti untuk pertanian, perkebunan, mendirikan warung, dan pembiayaan untuk pendidikan tinggi. 20. Apa saja contoh kegiatan lainnya? Contoh kegiatan lainnya seperti pembiayaan untuk melahirkan, pengobatan dan/atau kedukaan. 21. Siapa saja yang bisa mengajukan permohonan untuk memperoleh kredit/pembiayaan kepada nasabah mikro? Semua orang yang telah memiliki tabungan BSA paling singkat 6 bulan, atau dapat kurang dari 6 bulan sepanjang memenuhi pertimbangan tertentu dari bank penyelenggara. 22. Apa yang menjadi pertimbangan tertentu dari Bank sehingga nasabah penabung BSA yang belum 6 bulan dapat memperoleh kredit? Bank penyelenggara dapat memberikan kredit/pembiayaan kepada penabung BSA yang belum 6 bulan bila bank telah memiliki keyakinan terhadap kelayakan dan/atau kemampuan keuangan calon debitur untuk mengembalikan kredit, yang dapat berasal dari sumber-sumber informasi seperti informasi dari pendamping, kelompok tani, supplier, dan lain-lain. Keyakinan terhadap Kelayakan; dan/atau Kemampuan keuangan 8

seperti untuk pertanian, perkebunan, mendirikan warung, dan pembiayaan untuk pendidikan tinggi. 20.")

tahun.")

15 23. Apakah kredit/pembiayaan kepada nasabah mikro di Laku Pandai berbeda dengan kredit mikro dalam Kredit Usaha Rakyat (KUR)? Ya, berbeda. Kredit/pembiayaan di Laku Pandai memiliki karakteristik: jangka waktu kredit atau pembiayaan paling lama 1 (satu) tahun. batas maksimum nominal kredit/pembiayaan sesuai analisis bank namun paling banyak Rp ,00. kredit/pembiayaan mikro ini tidak terkait dengan program pemerintah baik untuk subsidi bunga maupun bantuan penjaminan. 24. Kalau calon debitur butuh kredit/pembiayaan yang lebih dari 1 tahun, apakah masih diperbolehkan mengajukan kredit/pembiayaan untuk nasabah mikro di laku pandai? Ya, diperbolehkan, asalkan siklus usaha calon debitur memang lebih dari 1 (satu) tahun. Contohnya antara lain usaha untuk ternak sapi, tanaman kayu, dan tanaman kopi. 25. Dimana nasabah BSA dapat meminta kredit/pembiayaan kepada nasabah mikro Laku Pandai? Permohonan pengajuan kredit/pembiayaan dapat disampaikan nasabah BSA di kantor bank (kantor cabang pembantu), atau melalui agen yang akan diteruskan kepada kantor bank terdekat yang mengawasi agen tersebut. Nasabah Agen Laku Pandai 9

16 26. Apakah permohonan kredit/pembiayaan kepada nasabah mikro Laku Pandai dapat segera disetujui? Sebelum memberikan persetujuan kredit/pembiayaan, bank akan menganalisis permohonan kredit, dengan mempertimbangkan karakter calon debitur, kewajaran pembiayaan yang dibutuhkan, kemampuan pengembalian kredit/pembiayaan, dan/atau informasi lain dari pendamping, kelompok nasabah, dinas atau instansi terkait. Untuk kredit/pembiayaan kepada nasabah mikro ini keberadaan agunan sebagai jaminan tambahan, tidak diutamakan. 27. Apa yang dimaksud dengan asuransi mikro Laku Pandai? Produk asuransi yang ditujukan untuk proteksi masyarakat berpenghasilan rendah, dengan premi yang ringan. 28. Apa saja contoh asuransi mikro? Contohnya antara lain asuransi kesehatan untuk penyakit demam berdarah dan tipus, asuransi kebakaran, asuransi kecelakaan dan asuransi gempa bumi. 29. Bank apa yang dapat menjadi penyelenggara Laku Pandai? Bank yang telah memperoleh persetujuan dari Otoritas Jasa Keuangan dan memenuhi persyaratan sebagai berikut: berbadan hukum Indonesia, memiliki profil risiko sesuai yang dipersyaratkan, memiliki jaringan kantor di Wilayah Indonesia Timur dan/atau Nusa Tenggara Timur, dan memiliki produk dan aktivitas sms banking/mobile banking dan internet banking/host to host. 10

17 30. Apakah ada bank yang bisa dikecualikan dari syarat kepemilikan jaringan kantor di Indonesia Timur? Ada, yaitu bank yang dimiliki oleh Pemerintah Daerah atau yang berkantor pusat di luar Jakarta. Melalui kebijakan ini diharapkan dapat memperluas jangkauan layanan perbankan dan layanan keuangan lainnya untuk mendukung pembangunan di provinsi dimana bank-bank tersebut berkantor pusat. 31. Bagaimana BPR/BPRS bisa menjadi Bank Penyelenggara Laku Pandai padahal belum memiliki mekanisme penilaian profil risiko? Sepanjang belum terdapat mekanisme penilaian profil risiko, persyaratan memiliki profil risiko sesuai yang dipersyaratkan bagi BPR atau BPRS diganti dengan: memiliki modal inti lebih dari Rp100 milyar; memiliki tingkat kesehatan dengan peringkat sehat selama periode penilaian dalam 1 (satu) tahun terakhir; memiliki Non Performing Loan (NPL) /Non Performing Financing (NPF) paling tinggi 5% selama periode penilaian dalam 6 (enam) bulan terakhir; memiliki rasio Kewajiban Penyediaan Modal Minimum (KPMM) paling kurang 12%; tidak dalam keadaan rugi dalam 1 (satu) tahun terakhir; dan tidak terdapat pelanggaran ketentuan BPR atau BPRS. 11

yang bekerjasama dengan bank penyelenggara Laku Pandai dan menjadi kepanjangan tangan bank untuk menyediakan layanan perbankan dan layanan keuangan lainnya")

18 32. Siapa itu Agen Laku Pandai? Pihak (perorangan dan/atau badan hukum) yang bekerjasama dengan bank penyelenggara Laku Pandai dan menjadi kepanjangan tangan bank untuk menyediakan layanan perbankan dan layanan keuangan lainnya sesuai yang diperjanjikan kepada masyarakat dalam rangka keuangan inklusif. 33. Siapa yang bisa menjadi Agen Laku Pandai? Perorangan Badan Hukum a. Penduduk setempat. a. Berbadan hukum Indonesia, yang b. Memiliki kegiatan di lokasi sebagai sumber penghasilan utama. diperkenankan melakukan kegiatan di bidang keuangan atau memiliki retail outlet. c. Memiliki kemampuan, b. Memiliki kegiatan usaha di lokasi. kredibilitas, reputasi dan c. Memiliki teknologi informasi yang integritas. memadai. d. Memiliki reputasi, kredibilitas dan kinerja yang baik. Lulus uji tuntas (due diligence) oleh bank penyelenggara 34. Apa contoh agen perorangan dan agen berbadan hukum? Contoh agen perorangan antara lain guru, pensiunan, kepala adat, pemilik warung, atau pimpinan/pemilik perusahaan tidak berbadan hukum seperti CV atau Firma. Contoh agen berbadan hukum antara lain Perseroan Terbatas, Perusahaan Daerah, atau Koperasi. 12

19 35. Kemampuan apa saja yang harus dimiliki oleh seorang agen Laku Pandai? Kemampuan agen Laku Pandai paling sedikit meliputi: pengetahuan dan pemahaman terhadap kelembagaan Bank dan produk atau jasa Bank sehingga dapat memberikan penjelasan dengan baik dalam melaksanakan kegiatannya, kemampuan menggunakan electronic device untuk melayani transaksi nasabah termasuk untuk menjelaskan penggunaan electronic device dan/atau instrument kepada nasabah, kemampuan untuk membuat pembukuan secara sederhana dan mengelola keuangan pribadi, dan kemampuan untuk menempatkan sejumlah deposit dan/atau jaminan dengan besaran sesuai yang ditetapkan oleh Bank Penyelenggara. 36. Dimana saja agen dapat berlokasi? Di seluruh Indonesia termasuk ibukota negara, ibukota provinsi, ibukota kabupaten dan kota s.d. 31 Des 2016 sepanjang terdapat jaringan kantor bank penyelenggara di kabupaten/kota tempat kedudukan agen sebagai tempat agen menginduk. Setelah 31 Des 16, masih tetap dapat berlokasi di ibukota negara, ibukota provinsi, ibukota kabupaten dan kota namun dengan persyaratan tertentu. AGEN AGEN AGEN AGEN 13

20 37. Dimana masyarakat dapat menemukan agen Laku Pandai? Agen Laku Pandai dapat berada di seluruh wilayah Indonesia dengan wilayah operasional di kelurahan atau desa dimana agen tersebut bertempat tinggal (bila agen perorangan) atau berlokasi usaha (bila agen berbadan hukum). 38. Bagaimana masyarakat mengenali tempat/lokasi usaha agen Laku Pandai? Tempat/lokasi usaha agen Laku Pandai dapat dikenali dengan melihat atribut pengenal berupa tanda pengenal Laku Pandai (papan nama atau spanduk) dan surat penunjukan agen Laku Pandai. Kedua jenis atribut pengenal agen tersebut dipasang di tempat usaha agen sedemikian rupa agar mudah dilihat oleh nasabah dan calon nasabah. 39. Bagaimana cara nasabah dan calon nasabah meyakini bahwa orang atau tempat yang didatangi adalah benar agen Laku pandai? Calon nasabah dan/atau nasabah dapat mengecek keabsahan agen Laku Pandai dengan membandingkan informasi agen seperti nomor identifikasi dan/atau nama agen yang terlihat di lokasi agen dengan informasi dari sarana atau media yang disediakan oleh bank penyelenggara (antara lain melalui website atau call center atau melalui fitur pengecekan pada electronic device milik nasabah). 40. Informasi apa saja yang seharusnya tercantum pada tanda pengenal agen Laku Pandai? Tanda pengenal agen Laku Pandai minimal memuat informasi mengenai: nomor identifikasi; nama Agen dan/atau nama outlet; logo Bank Penyelenggara; logo Laku Pandai ; dan pernyataan bahwa tabungan dengan karakteristik BSA dijamin oleh Lembaga Penjamin Simpanan (LPS). 14

dan surat penunjukan agen Laku Pandai.")

21 41. Informasi apa saja yang seharusnya tercantum pada surat penunjukan agen Laku Pandai? Surat penunjukan agen Laku Pandai minimal memuat informasi mengenai: nama perorangan atau badan hukum pemilik outlet Agen; nama penanggung jawab outlet Agen; alamat tempat usaha Laku Pandai; nomor identifikasi (register di Bank Penyelenggara) dan tanggal berlaku registrasi Agen. foto diri penanggung jawab outlet Agen; pernyataan Bank Penyelenggara bahwa Agen telah lulus uji tuntas oleh Bank Penyelenggara, mendapatkan pelatihan dan edukasi serta ditunjuk menjadi Agen Laku Pandai; jangka waktu penunjukan sebagai Agen; nama Bank Penyelenggara dan wilayah operasional Agen; logo Bank Penyelenggara; dan nama dan tanda tangan pejabat Bank Penyelenggara yang berwenang. 42. Apakah agen dapat menyediakan produk/jasa keuangan lain selain tabungan dan kredit yang diterbitkan oleh Bank/Lembaga keuangan lain? Agen dapat menyediakan produk atau jasa keuangan selain tabungan dan kredit dari Bank/lembaga jasa keuangan yang bekerjasama dengan agen sepanjang produk dan jasa keuangan yang dipasarkan telah mendapat izin dari otoritas yang berwenang, memberitahukan kepada bank penyelenggara yang telah bekerjasama, dan tetap dapat menjaga kualitas layanan. 43. Apa yang dimaksud dengan jaringan retail outlet dari agen berbadan hukum? Retail outlet adalah jaringan kantor/toko/unit milik badan hukum yang menjadi agen dari bank yang menyelenggarakan Laku Pandai. 15

22 44. Apa saja yang harus diatur dalam perjanjian kerjasama antara bank penyelenggara dengan agen Laku Pandai? Perjanjian kerja sama minimum memuat: a. hak dan kewajiban Bank Penyelenggara dan Agen; b. ruang lingkup layanan yang dapat disediakan Agen termasuk kualitas standar minimum pemberian layanan oleh Agen; c. penetapan wilayah kerja operasional Agen; d. penetapan klasifikasi Agen; e. jangka waktu pelaksanaan kerjasama dan mekanisme perpanjangannya; f. mekanisme dan hubungan kerja antara Bank Penyelenggara dan Agen antara lain: struktur dan besaran imbal jasa yang dapat berupa komisi/fee dan tata cara pembayaran imbal jasa kepada Agen, penempatan termasuk besaran deposit dan/atau jaminan Agen di Bank Penyelenggara, pengaturan likuiditas Agen, kewajiban Agen untuk memastikan keamanan dan kerahasiaan pencatatan, data dan dokumen yang diterima olehnya, termasuk rahasia Bank Penyelenggara dan data pribadi nasabah, penetapan hak kepemilikan Bank Penyelenggara atas informasi/data yang diterima oleh Agen dari nasabah dan Bank Penyelenggara, mekanisme Bank Penyelenggara untuk melakukan verifikasi atau pemeriksaan terhadap dokumen, pencatatan, dan laporan dari Agen, jenis electronic device yang ditetapkan dan sistem yang disiapkan oleh Bank Penyelenggara untuk digunakan oleh Agen; g. syarat dan tata cara perubahan perjanjian kerjasama; h. penetapan sanksi dan mekanisme pengenaan sanksi; i. kondisi dan tata cara penghentian perjanjian kerjasama; j. tata cara, termasuk tempat penyelesaian perselisihan; dan k. tata cara dan syarat pemindahan lokasi Agen. 16

; cara pengenalan keaslian uang; dan penerapan prosedur Customer Due Diligence (CDD) dan CDD dalam rangka")

23 45. Apakah agen Laku Pandai mendapatkan pelatihan dan edukasi dari bank penyelenggara? Ya. Setelah calon agen Laku Pandai lulus proses uji tuntas dari bank penyelenggara, maka bank harus memberikan pelatihan dan edukasi antara lain: tata cara pemberian layanan kepada nasabah pemilik tabungan dengan karakteristik BSA; tata cara penggunaan electronic device yang digunakan oleh Agen dalam memberikan layanan kepada nasabah pemilik tabungan dengan karakteristik BSA; tata cara penggunaan electronic device dan/atau instrument yang akan digunakan nasabah untuk melakukan transaksi keuangan; pengamanan dan kerahasiaan data nasabah; penanganan permasalahan terkait penggunaan electronic device; penanganan pengaduan dari nasabah pemilik tabungan dengan karakteristik BSA; pengelolaan likuiditas Agen; pengenalan produk jasa keuangan (termasuk manfaat, risiko, dan biaya yang terkait dengan produk); cara pengenalan keaslian uang; dan penerapan prosedur Customer Due Diligence (CDD) dan CDD dalam rangka pencegahan pencucian uang yang lebih sederhana kepada nasabah. 17

24 46. Apa yang akan dilakukan bank terhadap agen Laku Pandai yang tidak mematuhi perjanjian kerjasama? Bank harus mengatur penetapan sanksi dan mekanisme pengenaan sanksi terhadap pelanggaran yang dilakukan agen Laku Pandai dalam perjanjian kerjasama. Pemberian sanksi disesuaikan dengan jenis pelanggaran yang dilakukan oleh agen Laku Pandai, mulai dari teguran tertulis sampai dengan penghentian kerjasama. 47. Jika agen Laku Pandai tempat nasabah membuka rekening dihentikan kerjasamanya, bagaimana dengan uang di tabungan karakteristik BSA nasabah? Penghentian kerjasama agen Laku Pandai harus diumumkan oleh Bank Penyelenggara melalui media yang sesuai kepada nasabah dan masyarakat setempat. Nasabah tidak perlu khawatir karena Bank Penyelenggara harus memastikan terpenuhinya hak dan kewajiban terhadap semua pihak antara lain nasabah dan masyarakat setempat, paling lama 14 (empat belas) hari kalender sejak penghentian kerjasama dinyatakan berlaku. Selain itu, karena uang disimpan dalam bentuk tabungan, maka dijamin oleh LPS. 18

25 48. Apakah agen Laku Pandai dapat bekerjasama dengan lebih dari 1 bank? Agen perorangan? Dapat, sepanjang bank-bank tersebut berbeda jenis kegiatan usahanya yaitu dengan 1 bank konvensional dan dengan 1 bank berdasarkan prinsip syariah. Agen berbadan hukum? Dapat, sepanjang telah memperoleh persetujuan bank penyelenggara yang sudah bekerjasama lebih dulu dengan agen tersebut dan mampu memberikan layanan dengan kualitas yang baik untuk masing-masing bank. Namun untuk setiap kantor/outlet agen di suatu daerah tertentu tetap hanya menyediakan layanan produk dari 1 bank konvensional dan 1 bank syariah. 19

26 49. Perangkat apa yang dapat digunakan oleh agen dan nasabah untuk bertransaksi? Agen dapat melayani transaksi nasabah secara real time online dengan menggunakan perangkat elektronik seperti telepon selular, laptop, komputer, tablet, internet banking, atau host to host, sesuai dengan perjanjian kerjasama dengan bank. Nasabah dapat melakukan transaksi dengan menggunakan telepon selular atau bisa juga tanpa perangkat elektronis seperti kartu, buku tabungan, atau hanya bukti transaksi, sesuai dengan yang ditetapkan oleh bank. 20

27 50. Layanan apa saja yang dapat diberikan oleh agen? Agen dapat melayani nasabah sesuai dengan cakupan layanan yang sesuai dengan perjanjian kerjasamanya dengan bank. Cakupan layanan, yaitu: a. transaksi terkait tabungan dengan karakteristik BSA, seperti pembukaan rekening, penyetoran dan penarikan tunai, pemindahbukuan, pembayaran tagihan, transfer dana, pengecekan saldo, dan/atau penutupan rekening b. transaksi terkait kredit atau pembiayaan kepada nasabah mikro seperti penerimaan dokumen permohonan, penyaluran pencairan, penagihan atau penerimaan pembayaran angsuran dan/atau pelunasan pokok c. transaksi terkait tabungan selain tabungan dengan karakteristik BSA seperti penyetoran dan penarikan tunai, pemindahbukuan, pembayaran, dan/atau transfer dana paling banyak Rp ,00 per hari per nasabah d. transaksi terkait layanan atau jasa keuangan lain sesuai ketentuan yang berlaku 51. Apakah semua agen dapat memberikan seluruh cakupan layanan tersebut? Belum tentu. Layanan yang diberikan oleh agen tergantung pada klasifikasi agen yang ditetapkan oleh bank. 21

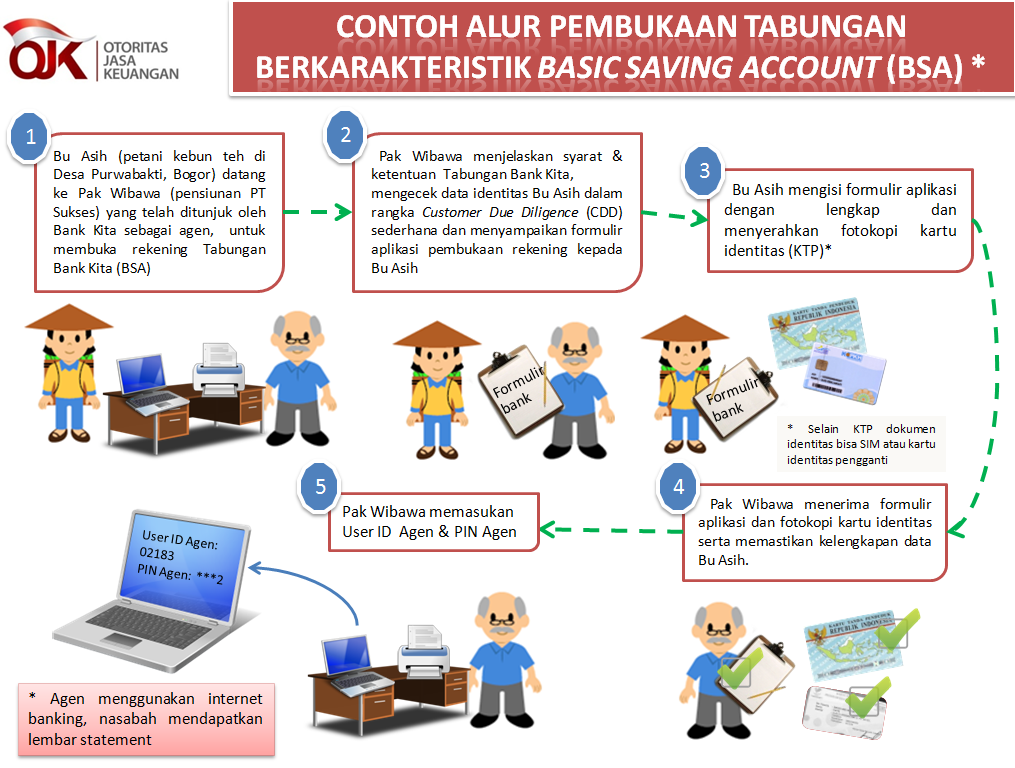

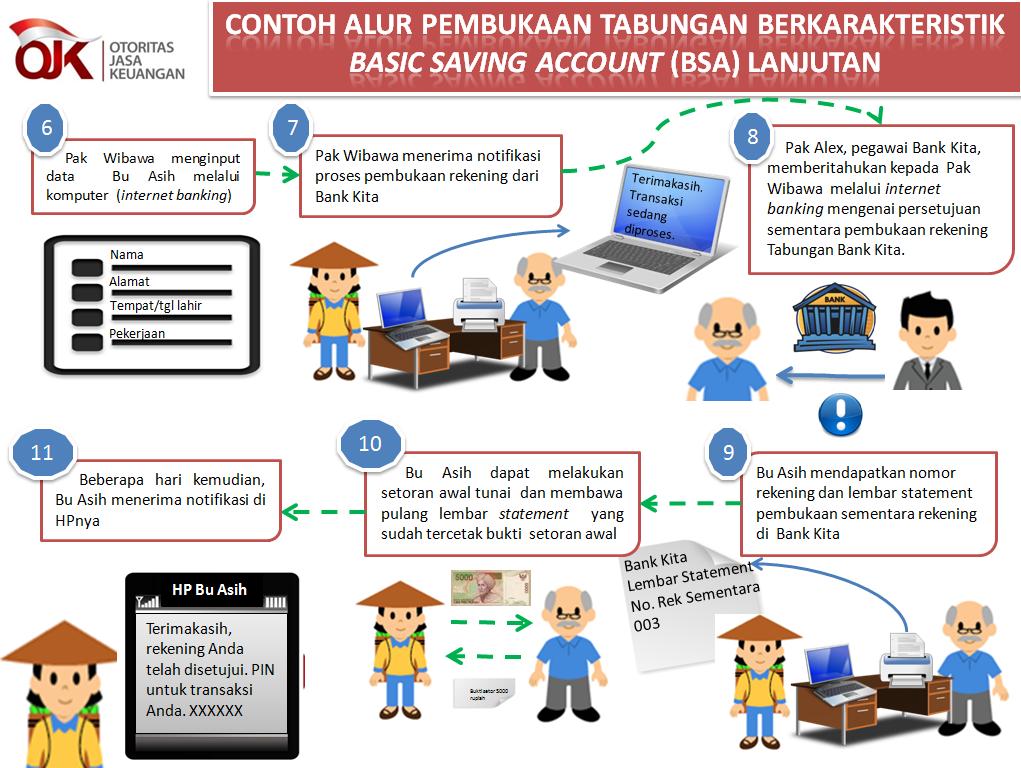

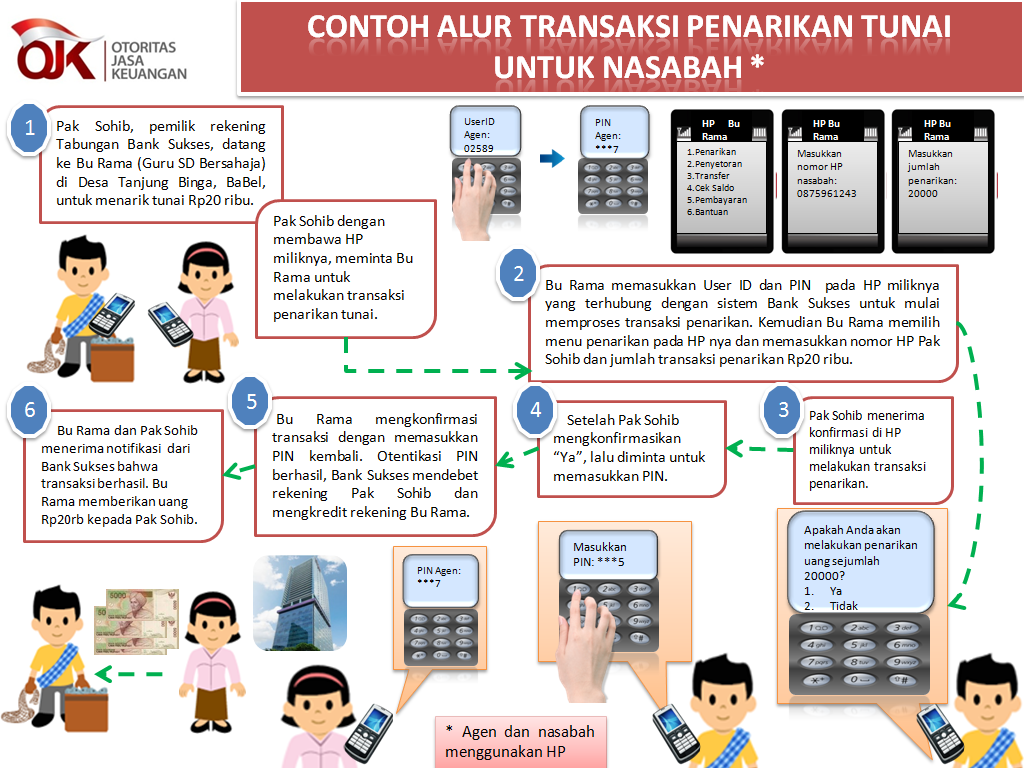

28 52. Apa saja klasifikasi agen? Agen dikelompokan dalam 7 klasifikasi, yaitu: Klasifikasi Agen Cakupan Layanan A B C D E F a a, b a, c a, b, c a, c, d a, b, d G a, b, c, d 53. Apakah agen pemula dapat langsung menjadi agen dengan klasifikasi tertentu? Tidak dapat. Agen pemula yang baru bekerjasama dengan bank penyelenggara harus mulai klasifikasi A. Namun, pengecualian diberikan kepada agen pemula yang telah ditunjuk menjadi agen Layanan Keuangan Digital (LKD) sebelum tanggal 1 Maret Kapan agen dapat berpindah klasifikasinya? Perpindahan agen dari klasifikasi A ke klasifikasi lainnya ditetapkan oleh bank, baik prosedur maupun waktunya. 55. Bagaimana alur pembukaan rekening tabungan penarikan tunai di agen Laku Pandai? Alur pembukaan rekening tabungan dicontohkan pada halaman 23 dan 24, penarikan tunai dicontohkan pada gambar di halaman

29 23

30 24

31 25

32 HALAMAN SENGAJA DIKOSONGKAN 32

33 HALAMAN SENGAJA DIKOSONGKAN 33

34 HALAMAN SENGAJA DIKOSONGKAN 34

35 35

36 36

No. 16/12/DPAU Jakarta, 22 Juli 2014 SURAT EDARAN. Kepada SEMUA BANK UMUM DI INDONESIA

No. 16/12/DPAU Jakarta, 22 Juli 2014 SURAT EDARAN Kepada SEMUA BANK UMUM DI INDONESIA Perihal: Penyelenggaraan Layanan Keuangan Digital Dalam Rangka Keuangan Inklusif Melalui Agen Layanan Keuangan Digital

No. 16/12/DPAU Jakarta, 22 Juli 2014 SURAT EDARAN Kepada SEMUA BANK UMUM DI INDONESIA Perihal: Penyelenggaraan Layanan Keuangan Digital Dalam Rangka Keuangan Inklusif Melalui Agen Layanan Keuangan Digital

PERATURAN BANK INDONESIA NOMOR 11/23/PBI/2009 TENTANG BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA, GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR 11/23/PBI/2009 TENTANG BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA, GUBERNUR BANK INDONESIA, Menimbang: a. bahwa perekonomian nasional perlu memiliki

PERATURAN BANK INDONESIA NOMOR 11/23/PBI/2009 TENTANG BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA, GUBERNUR BANK INDONESIA, Menimbang: a. bahwa perekonomian nasional perlu memiliki

PERATURAN BANK INDONESIA NOMOR 11/ 3 /PBI/2009 TENTANG BANK UMUM SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA, GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR 11/ 3 /PBI/2009 TENTANG BANK UMUM SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA, GUBERNUR BANK INDONESIA, Menimbang: a. bahwa dalam menghadapi perkembangan perekonomian nasional

PERATURAN BANK INDONESIA NOMOR 11/ 3 /PBI/2009 TENTANG BANK UMUM SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA, GUBERNUR BANK INDONESIA, Menimbang: a. bahwa dalam menghadapi perkembangan perekonomian nasional

PERATURAN BANK INDONESIA NOMOR: 9/14/PBI/2007 TENTANG SISTEM INFORMASI DEBITUR DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR: 9/14/PBI/2007 TENTANG SISTEM INFORMASI DEBITUR DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa berdasarkan perundang-undangan yang berlaku,

PERATURAN BANK INDONESIA NOMOR: 9/14/PBI/2007 TENTANG SISTEM INFORMASI DEBITUR DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa berdasarkan perundang-undangan yang berlaku,

DENGAN RAHMAT TUHAN YANG MAHA ESA, GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR: 14 / 2 /PBI/ 2012 TENTANG PERUBAHAN ATAS PERATURAN BANK INDONESIA NOMOR 11/11/PBI/2009 TENTANG PENYELENGGARAAN KEGIATAN ALAT PEMBAYARAN DENGAN MENGGUNAKAN KARTU DENGAN RAHMAT

PERATURAN BANK INDONESIA NOMOR: 14 / 2 /PBI/ 2012 TENTANG PERUBAHAN ATAS PERATURAN BANK INDONESIA NOMOR 11/11/PBI/2009 TENTANG PENYELENGGARAAN KEGIATAN ALAT PEMBAYARAN DENGAN MENGGUNAKAN KARTU DENGAN RAHMAT

No. 11/10 /DASP Jakarta, 13 April 2009 S U R A T E D A R A N

No. 11/10 /DASP Jakarta, 13 April 2009 S U R A T E D A R A N Perihal : Penyelenggaraan Kegiatan Alat Pembayaran dengan Menggunakan Kartu Sehubungan dengan diberlakukannya Peraturan Bank Indonesia Nomor

No. 11/10 /DASP Jakarta, 13 April 2009 S U R A T E D A R A N Perihal : Penyelenggaraan Kegiatan Alat Pembayaran dengan Menggunakan Kartu Sehubungan dengan diberlakukannya Peraturan Bank Indonesia Nomor

PERATURAN BANK INDONESIA NOMOR 8/28/PBI/2006 TENTANG KEGIATAN USAHA PENGIRIMAN UANG GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR 8/28/PBI/2006 TENTANG KEGIATAN USAHA PENGIRIMAN UANG GUBERNUR BANK INDONESIA, Menimbang : a. bahwa saat ini jumlah transaksi maupun nilai nominal pengiriman uang baik di

PERATURAN BANK INDONESIA NOMOR 8/28/PBI/2006 TENTANG KEGIATAN USAHA PENGIRIMAN UANG GUBERNUR BANK INDONESIA, Menimbang : a. bahwa saat ini jumlah transaksi maupun nilai nominal pengiriman uang baik di

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN UNDANG-UNDANG REPUBLIK INDONESIA

SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN UNDANG-UNDANG REPUBLIK INDONESIA

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1998 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1992 TENTANG PERBANKAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1998 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1992 TENTANG PERBANKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang :

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1998 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1992 TENTANG PERBANKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang :

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 24 TAHUN 2004 TENTANG LEMBAGA PENJAMIN SIMPANAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 24 TAHUN 2004 TENTANG LEMBAGA PENJAMIN SIMPANAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa untuk menunjang terwujudnya perekonomian

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 24 TAHUN 2004 TENTANG LEMBAGA PENJAMIN SIMPANAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa untuk menunjang terwujudnya perekonomian

KOMISI INFORMASI PUSAT REPUBLIK INDONESIA PERATURAN KOMISI INFORMASI NOMOR 1 TAHUN 2010 TENTANG STANDAR LAYANAN INFORMASI PUBLIK

KOMISI INFORMASI PUSAT REPUBLIK INDONESIA PERATURAN KOMISI INFORMASI NOMOR 1 TAHUN 2010 TENTANG STANDAR LAYANAN INFORMASI PUBLIK DENGAN RAHMAT TUHAN YANG MAHA ESA KOMISI INFORMASI Menimbang : bahwa untuk

KOMISI INFORMASI PUSAT REPUBLIK INDONESIA PERATURAN KOMISI INFORMASI NOMOR 1 TAHUN 2010 TENTANG STANDAR LAYANAN INFORMASI PUBLIK DENGAN RAHMAT TUHAN YANG MAHA ESA KOMISI INFORMASI Menimbang : bahwa untuk

PERATURAN BANK INDONESIA NOMOR : 13/ 5 /PBI/2011 TENTANG BATAS MAKSIMUM PENYALURAN DANA BANK PEMBIAYAAN RAKYAT SYARIAH

PERATURAN BANK INDONESIA NOMOR : 13/ 5 /PBI/2011 TENTANG BATAS MAKSIMUM PENYALURAN DANA BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa dalam

PERATURAN BANK INDONESIA NOMOR : 13/ 5 /PBI/2011 TENTANG BATAS MAKSIMUM PENYALURAN DANA BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa dalam

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 14 TAHUN 2008 TENTANG KETERBUKAAN INFORMASI PUBLIK

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 14 TAHUN 2008 TENTANG KETERBUKAAN INFORMASI PUBLIK DAN PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 61 TAHUN 2010 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 14 TAHUN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 14 TAHUN 2008 TENTANG KETERBUKAAN INFORMASI PUBLIK DAN PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 61 TAHUN 2010 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 14 TAHUN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 39 TAHUN 2004 TENTANG PENEMPATAN DAN PERLINDUNGAN TENAGA KERJA INDONESIA DI LUAR NEGERI

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 39 TAHUN 2004 TENTANG PENEMPATAN DAN PERLINDUNGAN TENAGA KERJA INDONESIA DI LUAR NEGERI DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang:

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 39 TAHUN 2004 TENTANG PENEMPATAN DAN PERLINDUNGAN TENAGA KERJA INDONESIA DI LUAR NEGERI DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang:

DASAR-DASAR PERBANKAN

DASAR-DASAR PERBANKAN Kelas X JILID 2 Ernawaty Hak Cipta 2013 pada Kementerian Pendidikan dan Kebudayaan Dilindungi Undang-Undang MILIK NEGARA TIDAK DIPERDAGANGKAN Disklaimer: Buku ini merupakan buku

DASAR-DASAR PERBANKAN Kelas X JILID 2 Ernawaty Hak Cipta 2013 pada Kementerian Pendidikan dan Kebudayaan Dilindungi Undang-Undang MILIK NEGARA TIDAK DIPERDAGANGKAN Disklaimer: Buku ini merupakan buku

Penerbit: Bank Indonesia Jl. MH. Thamrin No. 2, Jakarta Indonesia. Informasi dan Order:

Penerbit: Bank Indonesia Jl. MH. Thamrin No. 2, Jakarta Indonesia Laporan Pengawasan Perbankan (LPP) ini merupakan bagian dari transparansi dan akuntabilitas Bank Indonesia kepada publik dan pelaksanaan

Penerbit: Bank Indonesia Jl. MH. Thamrin No. 2, Jakarta Indonesia Laporan Pengawasan Perbankan (LPP) ini merupakan bagian dari transparansi dan akuntabilitas Bank Indonesia kepada publik dan pelaksanaan

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 14 TAHUN 2008 TENTANG KETERBUKAAN INFORMASI PUBLIK DENGAN RAHMAT TUHAN YANG MAHA ESA

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 14 TAHUN 2008 TENTANG KETERBUKAAN INFORMASI PUBLIK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa informasi merupakan kebutuhan

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 14 TAHUN 2008 TENTANG KETERBUKAAN INFORMASI PUBLIK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa informasi merupakan kebutuhan

No.11/ 9 /DPbS Jakarta, 7 April 2009 SURAT EDARAN. Kepada SEMUA BANK UMUM SYARIAH DI INDONESIA

No.11/ 9 /DPbS Jakarta, 7 April 2009 SURAT EDARAN Kepada SEMUA BANK UMUM SYARIAH DI INDONESIA Perihal: Bank Umum Syariah Dengan telah diterbitkannya Peraturan Bank Indonesia Nomor 11/3/PBI/2009 tanggal

No.11/ 9 /DPbS Jakarta, 7 April 2009 SURAT EDARAN Kepada SEMUA BANK UMUM SYARIAH DI INDONESIA Perihal: Bank Umum Syariah Dengan telah diterbitkannya Peraturan Bank Indonesia Nomor 11/3/PBI/2009 tanggal

PERATURAN MENTERI PERTANIAN REPUBLIK INDONESIA NOMOR 98/Permentan/OT.140/9/2013 TENTANG PEDOMAN PERIZINAN USAHA PERKEBUNAN

PERATURAN MENTERI PERTANIAN REPUBLIK INDONESIA NOMOR 98/Permentan/OT.140/9/2013 TENTANG PEDOMAN PERIZINAN USAHA PERKEBUNAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI PERTANIAN REPUBLIK INDONESIA, Menimbang

PERATURAN MENTERI PERTANIAN REPUBLIK INDONESIA NOMOR 98/Permentan/OT.140/9/2013 TENTANG PEDOMAN PERIZINAN USAHA PERKEBUNAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI PERTANIAN REPUBLIK INDONESIA, Menimbang

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 82 TAHUN 2012 TENTANG PENYELENGGARAAN SISTEM DAN TRANSAKSI ELEKTRONIK DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 82 TAHUN 2012 TENTANG PENYELENGGARAAN SISTEM DAN TRANSAKSI ELEKTRONIK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa untuk

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 82 TAHUN 2012 TENTANG PENYELENGGARAAN SISTEM DAN TRANSAKSI ELEKTRONIK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa untuk

PERATURAN BANK INDONESIA NOMOR: 7/47/PBI/2005 TENTANG TRANSPARANSI KONDISI KEUANGAN BANK PERKREDITAN RAKYAT SYARIAH GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR: 7/47/PBI/2005 TENTANG TRANSPARANSI KONDISI KEUANGAN BANK PERKREDITAN RAKYAT SYARIAH GUBERNUR BANK INDONESIA, Menimbang: a. bahwa berdasarkan Undang-Undang Nomor 7 Tahun

PERATURAN BANK INDONESIA NOMOR: 7/47/PBI/2005 TENTANG TRANSPARANSI KONDISI KEUANGAN BANK PERKREDITAN RAKYAT SYARIAH GUBERNUR BANK INDONESIA, Menimbang: a. bahwa berdasarkan Undang-Undang Nomor 7 Tahun

Menteri Perdagangan Republik Indonesia

Menteri Perdagangan Republik Indonesia PERATURAN MENTERI PERDAGANGAN REPUBLIK INDONESIA NOMOR : 32/M-DAG/PER/8/2008 TENTANG PENYELENGGARAAN KEGIATAN USAHA PERDAGANGAN DENGAN SISTEM PENJUALAN LANGSUNG DENGAN

Menteri Perdagangan Republik Indonesia PERATURAN MENTERI PERDAGANGAN REPUBLIK INDONESIA NOMOR : 32/M-DAG/PER/8/2008 TENTANG PENYELENGGARAAN KEGIATAN USAHA PERDAGANGAN DENGAN SISTEM PENJUALAN LANGSUNG DENGAN

No. 15/40/DKMP Jakarta, 24 September 2013. Kepada SEMUA BANK UMUM DI INDONESIA

No. 15/40/DKMP Jakarta, 24 September 2013 S U R A T E D A R A N Kepada SEMUA BANK UMUM DI INDONESIA Perihal : Penerapan Manajemen Risiko pada Bank yang Melakukan Pemberian Kredit atau Pembiayaan Pemilikan

No. 15/40/DKMP Jakarta, 24 September 2013 S U R A T E D A R A N Kepada SEMUA BANK UMUM DI INDONESIA Perihal : Penerapan Manajemen Risiko pada Bank yang Melakukan Pemberian Kredit atau Pembiayaan Pemilikan

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 11/POJK.05/2014 TENTANG PEMERIKSAAN LANGSUNG LEMBAGA JASA KEUANGAN NON-BANK

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 11/POJK.05/2014 TENTANG PEMERIKSAAN LANGSUNG LEMBAGA JASA KEUANGAN NON-BANK DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 11/POJK.05/2014 TENTANG PEMERIKSAAN LANGSUNG LEMBAGA JASA KEUANGAN NON-BANK DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 2011 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 32 TAHUN 1997 TENTANG PERDAGANGAN BERJANGKA KOMODITI

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 2011 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 32 TAHUN 1997 TENTANG PERDAGANGAN BERJANGKA KOMODITI DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 2011 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 32 TAHUN 1997 TENTANG PERDAGANGAN BERJANGKA KOMODITI DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

4.9.4. Penjelasan... 139 4.9.5. Cara Penilaian Kesehatan KSP/USP... 141 4.9.6. Penetapan Kesehatan KSP/USP... 164

DAFTAR ISI DAFTAR ISI...i BAB I...1 PENDAHULUAN...1 1.1. LATAR BELAKANG...1 1.2. TUJUAN...1 1.3. SASARAN...2 1.4. RUANG LINGKUP...2 1.5. DEFINISI DAN KONSEPSI...2 1.6. LANDASAN KERJA KSP/USP KOPERASI...3

DAFTAR ISI DAFTAR ISI...i BAB I...1 PENDAHULUAN...1 1.1. LATAR BELAKANG...1 1.2. TUJUAN...1 1.3. SASARAN...2 1.4. RUANG LINGKUP...2 1.5. DEFINISI DAN KONSEPSI...2 1.6. LANDASAN KERJA KSP/USP KOPERASI...3

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.926, 2012 PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN. Laporan. Transaksi Keuangan. Penyedia Jasa Keuangan. Tata Cara. PERATURAN KEPALA PUSAT PELAPORAN DAN ANALISIS

BERITA NEGARA REPUBLIK INDONESIA No.926, 2012 PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN. Laporan. Transaksi Keuangan. Penyedia Jasa Keuangan. Tata Cara. PERATURAN KEPALA PUSAT PELAPORAN DAN ANALISIS

No. 17/ 11 /DKSP Jakarta, 1 Juni 2015 SURAT EDARAN. Perihal : Kewajiban Penggunaan Rupiah di Wilayah Negara Kesatuan Republik Indonesia

No. 17/ 11 /DKSP Jakarta, 1 Juni 2015 SURAT EDARAN Perihal : Kewajiban Penggunaan Rupiah di Wilayah Negara Kesatuan Republik Indonesia Sehubungan dengan berlakunya Peraturan Bank Indonesia Nomor 17/3/PBI/2015

No. 17/ 11 /DKSP Jakarta, 1 Juni 2015 SURAT EDARAN Perihal : Kewajiban Penggunaan Rupiah di Wilayah Negara Kesatuan Republik Indonesia Sehubungan dengan berlakunya Peraturan Bank Indonesia Nomor 17/3/PBI/2015

PERSYARATAN DAN KETENTUAN UMUM UNTUK REKENING INDIVIDU GENERAL TERMS AND CONDITIONS FOR INDIVIDUAL ACCOUNT. PT. Bank Ekonomi Raharja, Tbk.

PERSYARATAN DAN KETENTUAN UMUM UNTUK REKENING INDIVIDU GENERAL TERMS AND CONDITIONS FOR INDIVIDUAL ACCOUNT BAGIAN I DEFINISI DAN INTERPRETASI 1. DEFINISI Dalam Persyaratan dan Ketentuan ini, dan kecuali

PERSYARATAN DAN KETENTUAN UMUM UNTUK REKENING INDIVIDU GENERAL TERMS AND CONDITIONS FOR INDIVIDUAL ACCOUNT BAGIAN I DEFINISI DAN INTERPRETASI 1. DEFINISI Dalam Persyaratan dan Ketentuan ini, dan kecuali